日本エレクトロニクス製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

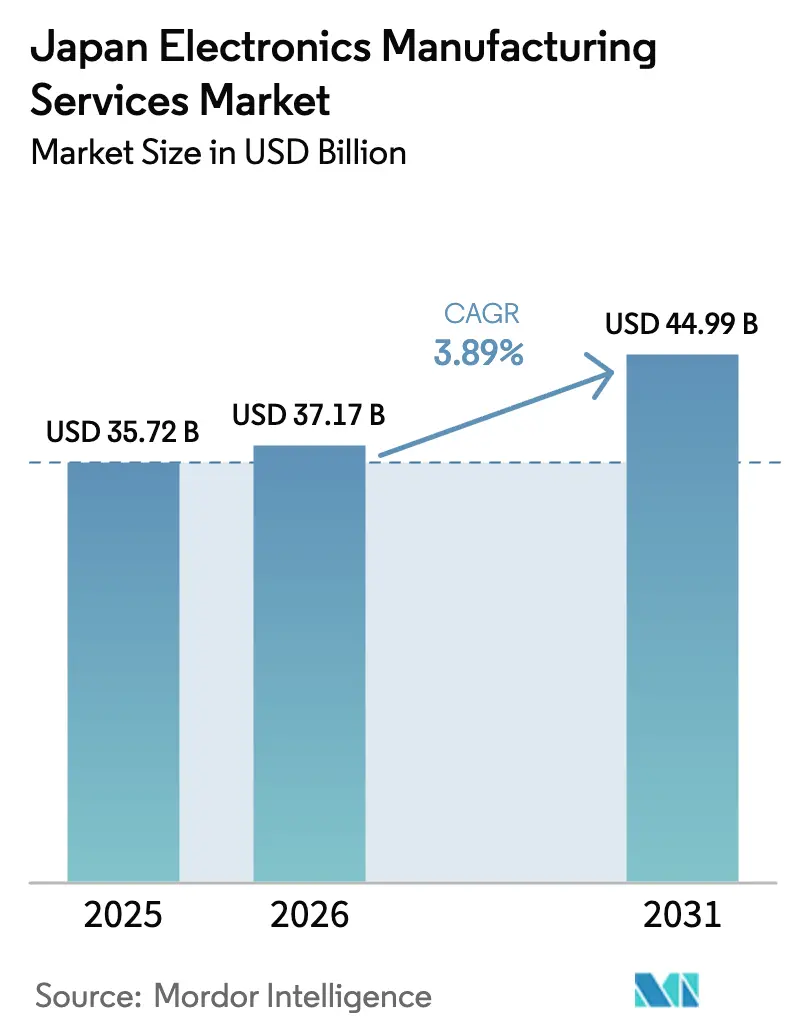

| 基準年の市場規模 (2025) | 35.72 十億米ドル |

| 市場規模 (2026) | 37.17 十億米ドル |

| 市場規模 (2031) | 44.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本エレクトロニクス製造サービス市場分析

日本エレクトロニクス製造サービス市場は2025年に357億2,000万米ドルと評価され、2026年の370億1,700万米ドルから2031年には449億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは3.89%です。大量生産向けコンシューマーデバイスから自動車電動化、高密度医療機器、産業用IoTハードウェアへと需要が移行しており、生産優先事項が再定義されています。2兆円(128億米ドル)相当の政府インセンティブが重要な半導体および先進パッケージングラインの国内回帰を促進している一方、電力料金が20〜30%上昇しており、利益率を圧迫しています。自動車ティア1サプライヤーはターンキーのボックスビルド能力を必要とするシリコンカーバイドパワーモジュールに資本を投入しており、厳格なISO 13485審査に直面する医療OEMは認定パートナーに承認加速を求めています。これらの変化が複合的に作用し、複雑なアセンブリの国内EMS施設への段階的な移転を支え、日本エレクトロニクス製造サービス市場の中期的な成長見通しを強化しています。

主要レポートのポイント

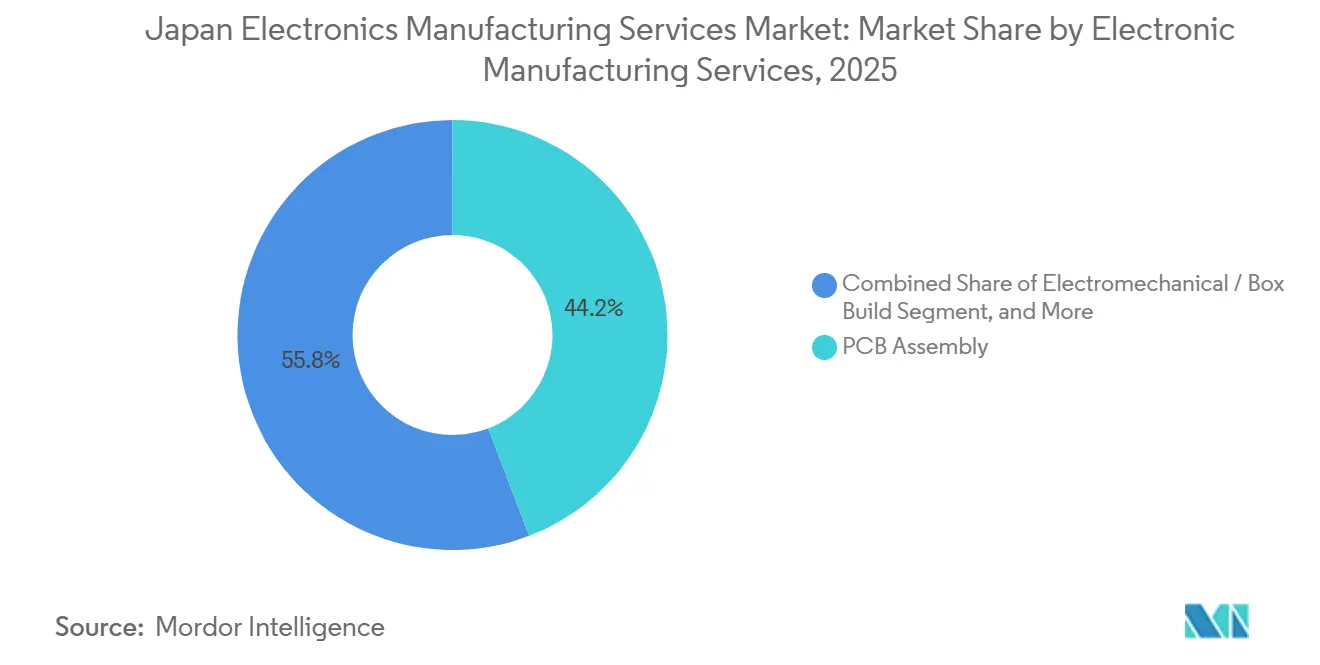

- 電子製造サービス別では、電気機械アセンブリ/ボックスビルドサービスが2031年までに4.63%のCAGRで拡大し、2025年にPCBアセンブリが占める44.19%のシェアを上回る成長が予測されています。

- ビジネスモデル別では、契約製造が2025年の日本エレクトロニクス製造サービス市場シェアの62.46%を占め、ハイブリッド/ターンキー/その他のビジネスモデルは2031年までに4.46%のCAGRで成長する見込みです。

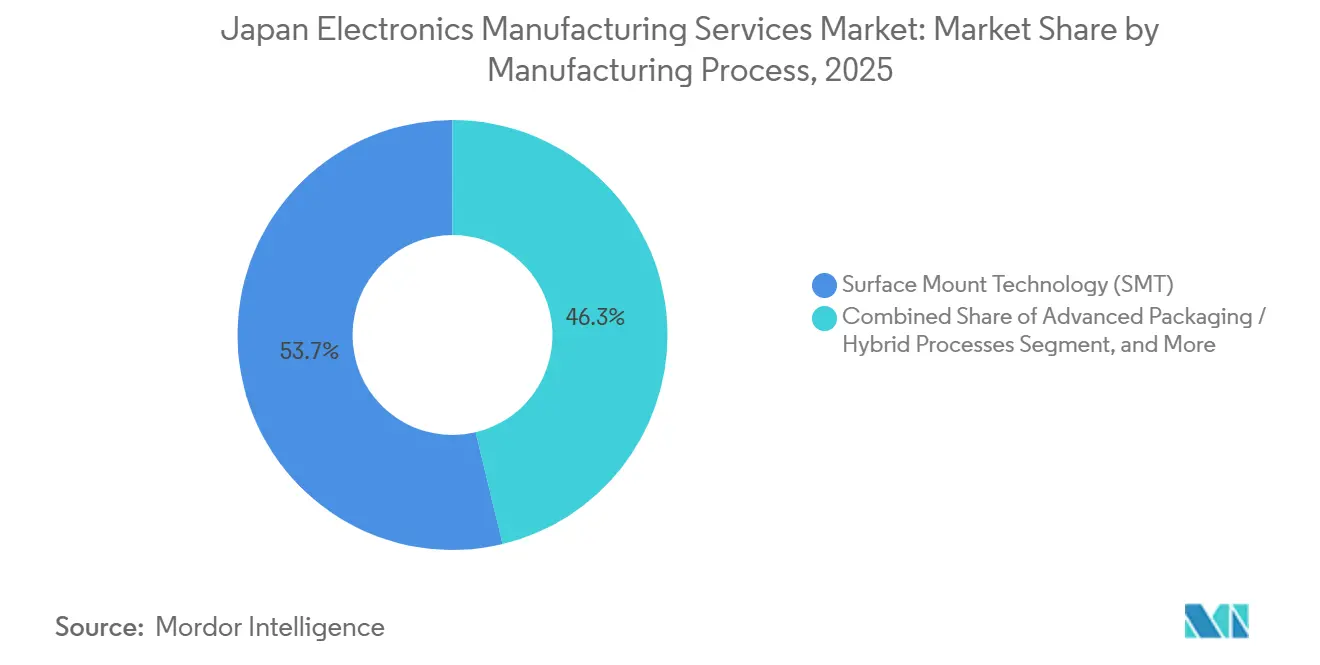

- 製造プロセス別では、先進パッケージング/ハイブリッドプロセスが最も速い成長軌道を示し、2031年までのCAGRは4.87%であり、2025年に表面実装技術が占める53.74%のシェアと比較されます。

- エンドユーザー別では、自動車が2031年までに4.38%のCAGRで成長すると予測されており、コンシューマーエレクトロニクスセグメントは2025年に36.37%の市場シェアを占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV/ADASに向けた自動車エレクトロニクスの急速な成長 | +1.2% | 愛知、神奈川、広島 | 中期(2〜4年) |

| 固定費削減のための日本OEMによるアウトソーシングの増加 | +0.9% | 全国、ASEANへの波及 | 短期(2年以内) |

| 社内能力を上回る小型高密度PCBへの需要 | +0.8% | 東京・横浜、大阪回廊 | 中期(2〜4年) |

| 市場投入期間短縮のためのターンキーサービス採用の増加 | +0.7% | 全国 | 短期(2年以内) |

| 国内EMS移転に向けた政府インセンティブ | +0.5% | 熊本、北海道、東北 | 長期(4年以上) |

| 高齢者ケア向け医療機器契約製造の成長 | +0.4% | 関東、関西 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV/ADASに向けた自動車エレクトロニクスの急速な成長

電気自動車のバッテリー管理、ADASセンサーフュージョン、ソフトウェア定義アーキテクチャが、車両1台あたりの電子コンテンツを前例のない水準で増加させています。ホンダと日産の合併はEV化に向けて500億米ドルを充当し、大量生産のインバーターおよびドメインコントローラー業務をISO/TS認定のEMSパートナーに委託しています。[1]Honda Motor Co., Ltd., "ホンダ・日産合併発表," Honda.com DENSOのシリコンカーバイドデバイスへの49億米ドルの投資は、密封筐体内にPCB、機械、熱コンポーネントを統合したパワーモジュールの必要性を強調しています。経済産業省は、2030年までに車両1台あたりの電子機器の価値が1,800米ドルへと3倍になると予測しており、自動車需要が日本エレクトロニクス製造サービス市場の主要な成長ドライバーとして確固たる地位を占めています。

固定費削減のための日本OEMによるアウトソーシングの増加

電力費と人件費の上昇が、かつて日本の製造業を特徴づけていた垂直統合モデルを解体しつつあります。シャープの堺LCDプラントの閉鎖とKyoceraの携帯端末事業の売却は、資本集約型・低利益率ラインからの撤退を象徴しています。国際協力銀行の調査によると、製造業者の62%が3年以内にアウトソーシングまたは海外生産を増加させる計画を持っています。[2]国際協力銀行, "海外生産調査," Jbic.go.jp この構造改革の波が、中量・高混合アセンブリを資格を持つEMSベンダーに再配分し、日本エレクトロニクス製造サービス市場の成長を持続させています。

社内能力を上回る小型高密度PCBへの需要

OKIプリンテッドサーキットが開発した25マイクロメートルの線幅と124層スタックは、自社OEMショップが対応に苦慮する技術的閾値を示しています。[3]OKI Printed Circuit, "124層PCB開発," Okiprintedcircuit.com Meiko Electronics Co., Ltd.のHDI能力拡張と富士通のセミアディティブプロセスにおけるブレークスルーは、20マイクロメートル未満の形状に必要な資本とプロセス管理を持つのは専門EMSハウスのみであることを示しています。[4]Meiko Electronics Co., Ltd., "HDI生産拡張," Meiko-elec.com ウェアラブル、IoT、ミリ波アプリケーションが普及するにつれ、この能力格差がボードおよびモジュールビルドを日本エレクトロニクス製造サービス市場へと誘導しています。

市場投入期間短縮のためのターンキーサービス採用の増加

製品ライフサイクルが12〜18ヶ月に短縮され、OEMは設計、調達、アセンブリ、物流を一括管理することを余儀なくされています。SIIXによる組み込みソフトウェアチームの追加とKaga Electronicsによるパワーエレクトロニクス設計ブティックの買収は、EMSプレーヤーが上流の価値を取り込む例として挙げられます。2024年の経済産業省白書は、市場投入期間を製品品質に次ぐグローバル成功要因として位置づけており、日本エレクトロニクス製造サービス市場全体でフルサービス契約の採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーコンシューマーエレクトロニクスの生産量の減少 | -0.8% | 大阪、静岡 | 短期(2年以内) |

| 国内人件費および光熱費の上昇 | -0.6% | 大都市圏 | 中期(2〜4年) |

| 資格取得リードタイムを延長するJISおよびISO 13485への厳格な準拠 | -0.3% | 全国 | 中期(2〜4年) |

| 地方における熟練SMTエンジニアの限られた供給 | -0.2% | 東北、北海道、四国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーコンシューマーエレクトロニクスの生産量の減少

国内テレビ、カメラ、オーディオラインの複数年にわたる低迷は、シャープのLCD事業撤退とソニーのスマートフォン生産のタイへの移転で頂点に達し、長年稼働してきたEMSファクトリーに遊休能力を残しました。JEITAは2024年の生産額が7.2%減少したと記録しており、2020年以降続く減少傾向が延長され、日本エレクトロニクス製造サービス市場のベースライン需要が縮小しています。パナソニックの2024年のテレビセグメントからの撤退により、さらなる主要顧客が失われ、複数の中堅EMSプロバイダーが未使用ラインを自動車および医療向けビルドに転用することを余儀なくされました。高信頼性アプリケーションへの迅速な転換は資格取得コストを引き上げますが、レガシー製品の縮小に最も影響を受ける地域の雇用を維持する効果もあります。

国内人件費および光熱費の上昇

産業用電力料金は2024年に1キロワット時あたり18.5円に上昇し、製造業の賃金は前年比4.3%上昇しました。大和総研は2030年までに35万人の労働力不足を警告しており、EMSプロバイダーは自動化を進めるか、より単純なアセンブリを海外に移転するかを迫られています。原子力発電所の停止後のLNG輸入依存度の高まりが電力価格の変動を拡大させており、一部の工場はピーク時の電力料金を緩和するために屋上太陽光発電とバッテリー蓄電を追加しています。これらの圧力は、日本エレクトロニクス製造サービス市場内の競争力を削ぎ、特にエネルギー効率の高い設備への投資規模を持たない事業者の拡張計画を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電子製造サービス別:電気機械アセンブリが車両電動化とともに加速

電気機械アセンブリは、OEMがボード、冷却プレート、筐体を組み込んだ密封インバーター、LiDAR、バッテリーモジュールを求めるにつれ、2031年までに4.63%のCAGRを達成すると予測されています。DENSOのシリコンカーバイドインバータースタックは、環境ストレスのスクリーニングと機能安全検証を必要とする複雑なビルドの典型例です。PCBアセンブリは依然として2025年の収益の44.19%を占めていますが、ターンキー契約における価格競争が利益率を圧迫しています。ケーブルおよびテストサービスは、PMDAの監査要件を満たすために100%のトレーサビリティを必要とする医療機器ビルドで注目を集めています。

日本エレクトロニクス製造サービス市場は、固体LiDARおよび次世代BMS設計を反復するプロトタイピングチームに依存し、イノベーションサイクルを短縮しています。かつて個別に販売されていたエンジニアリングコンサルティングは、製造容易性設計、故障解析、物流サポートを束ねたターンキー入札の核心となっています。サービスの多様化により、プロバイダーはプログラムごとにより多くの価値を獲得し、日本エレクトロニクス製造サービス市場全体での純粋なボードアセンブリの価格競争から身を守ることができます。

ビジネスモデル別:ハイブリッドおよびターンキー契約が設計権限を獲得

契約製造は2025年の収益の62.46%を維持していますが、OEMがスピードのためにハードウェア管理を手放すにつれ、ハイブリッド/ターンキー/その他のビジネスモデルの取引は4.46%のCAGRで成長する見込みです。R&Dスタッフが限られた中小規模の医療・産業企業は、組み込みファームウェア、認証、サプライチェーン機能をアウトソーシングしています。Kaga ElectronicsによるパワーエレクトロニクスIPの取得とSIIXのソフトウェアプラクティスは、EMS企業がかつてOEMが管理していた役割に踏み込む様子を示しています。

オリジナルデザイン製造は、IP漏洩リスクの懸念から日本ではニッチな存在にとどまっていますが、差別化がクラウドアナリティクスに移行しているコモディティ化されたIoTセンサーで地位を確立しつつあります。日本エレクトロニクス製造サービス市場はこのように多層的なエンゲージメントモデルへと進化しており、プロバイダーは単純なビルドトゥプリントから完全な製品実現まで、設定可能なパッケージを提供できるようになっています。

製造プロセス別:先進パッケージングが従来の表面実装技術を上回る

表面実装技術は2025年の収益の53.74%を占めていますが、チップがチップレットに分解されるにつれ、先進パッケージング/ハイブリッドプロセスは4.87%のCAGRで成長しています。半導体エネルギー研究所がHBMスタック向けのウェーハレベルパッケージングを進化させ、ASMPTが日本ラインへの強力なツール販売を記録したことは、パッケージングリーダーシップを取り戻すための国家的な取り組みを強調しています。

表面実装技術とスルーホール技術を組み合わせたハイブリッドラインは、レガシーコンポーネントが残存する産業用ドライブや医療用ポンプにおいて不可欠です。1ライン当たり5,000万米ドルを超える投資が参入を制限し、資本力のあるグループに高度な能力を集約させています。この差別化が、先進パッケージングビルドにおける日本エレクトロニクス製造サービス市場でのプレミアム価格設定を支えています。

エンドユーザー別:コンシューマーエレクトロニクスが縮小する中、自動車が成長をリード

自動車はホンダと日産の共同電動化支出およびADASセンサーの普及に牽引され、4.38%のCAGRで成長すると予測されています。モジュールの共通化がIATF 16949認証を持つEMSプラントの受注量を増加させ、日本エレクトロニクス製造サービス市場を推進します。コンシューマーエレクトロニクスは2025年の価値の36.37%を維持していますが、国内需要の低迷とオフショアリングに直面しています。

医療機器は、テルモがISO 13485クリーンルームに1億米ドルを投資し、Nihon Kohden CorporationがリアルタイムCPRコーチング機能を備えた接続型自動体外式除細動器のPMDA承認を取得したことで、二桁台の勢いを示しています。高齢化する労働力の代替による産業オートメーションと通信インフラが残りの需要構成を占め、日本エレクトロニクス製造サービス市場のベースライン需要の多様性を維持しています。

地域分析

関東・中部回廊は、愛知・神奈川の自動車・産業OEMクラスターに支えられ、全国EMS収益の半分以上を占めています。この地域の施設は、密度の高いサプライヤーネットワーク、熟練した労働力プール、港湾・空港物流への近接性から恩恵を受け、日本EMS市場を支えています。大阪・京都を含む関西地域は、依然としてレガシーコンシューマーエレクトロニクスラインを抱えていますが、テレビ需要の低迷を補うために医療・ロボティクスアセンブリへの多様化を進めています。最近の市税インセンティブは、中堅EMSメーカーが遊休クリーンルームをヘルステックのプロトタイピングに転用することを促しています。

東北・北海道は、半導体バックエンドおよび先進パッケージング向けに充当された2兆円(128億米ドル)の補助金プログラムの下、移転ハブとして台頭しています。熊本にグリーンフィールドサイトを開設する企業は、低い土地コストと政府資金によるメカトロニクスプログラムを卒業した新たに訓練された技術者を活用しています。ただし、地方県における表面実装の人材不足は、自動車のゼロ欠陥目標を達成するために自動化への大きな依存を必要とします。

西本州と四国には、電動ドライブライン向けのパワーエレクトロニクスおよび高電圧コネクターに特化した工場が点在しています。Nidec Corporationの滋賀コンプレックスは、3つの旧工場を単一のスマートファクトリー設計に統合し、内部物流時間を30%削減しています。沿岸サイトは再生可能エネルギー能力を最大化し、高い系統電力料金を緩和し、グローバルOEMからのESG要件を支援し、日本エレクトロニクス製造サービス市場における競争力を維持しています。

競合状況

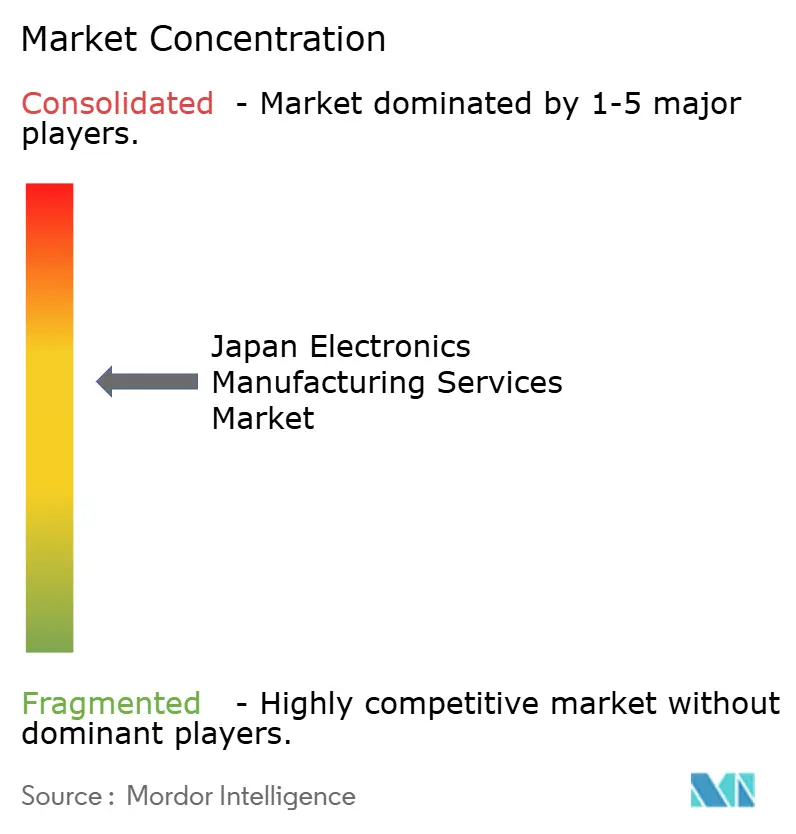

日本エレクトロニクス製造サービス市場は中程度の集中プロファイルを持っています。Foxconn、Flex、Jabilなどのグローバル大手は日本の工場を多国籍顧客向けに充てており、国内の主要企業であるSIIX、Kyocera、Sumitronicsは文化的親和性、言語的優位性、迅速なエンジニアリング対応を活かして主要な自動車・産業アカウントを確保しています。Kaga ElectronicsやSIIXなどの中堅専門企業は、ISO 13485またはIATF 16949のハードルが低コスト参入者を阻む分野をターゲットにしています。

戦略的な動きは垂直統合を中心に展開されています。Kyoceraは、標準X線検査では見えないマイクロボイドを検出する機械学習はんだ接合検査システムを特許取得しており、EV用インバーター向けパワーモジュールの信頼性を高めています。SumitronicsはインラインX線およびAOIシステムを導入し、安全性が重要なボードの100%検査を確保し、Kagaはトラクションドライブの設計受注を確保するためにインバーター制御アルゴリズムIPに投資しました。このような技術投資はOEMの切り替えコストを引き上げ、日本エレクトロニクス製造サービス市場への参入障壁を高めています。

台湾企業のPegatron CorporationとWistronが積極的な入札で日本の自動車ティア1企業に接近し、BYD Electronicsがコモディティ照明制御をターゲットにするにつれ、競争の緊張が高まっています。デュアルソースポリシーが価格圧力を高い水準に維持していますが、国内プロバイダーは迅速なエンジニアリング変更指示サイクルと地元部品調達でこれを相殺しています。経済産業省はプロセス自動化と欠陥排除を政策上の重要課題として強調しており、既存の大手企業に有利な先進設備補助金を支援し、日本エレクトロニクス製造サービス市場における品質リーダーシップを維持しています。

日本エレクトロニクス製造サービス業界リーダー

Hon Hai Precision Industry Co., Ltd. (Foxconn)

SIIX Corporation

Kyocera Corporation

Flex Ltd.

Jabil Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Alps Alpine Co., Ltd.は、LiDAR、レーダー、カメラモジュール向けに30万平方メートルのクリーンルームスペースを追加する福島自動車センサープラントの250億円(1億6,700万米ドル)の拡張を発表しました。

- 2025年12月:Murata Manufacturing Co., Ltd.は、島根工場での積層セラミックコンデンサの生産能力を500億円(3億3,300万米ドル)増強し、月間生産量を30%引き上げました。

- 2025年11月:Nidec Corporationは、アセンブリとパワーエレクトロニクスを一つ屋根の下に統合した新しい滋賀EV用トラクションモーターコンプレックスに1,000億円(6億6,700万米ドル)を投じることを決定しました。

- 2025年10月:Nihon Kohden Corporationは、リアルタイムCPRコーチング機能を備えた接続型自動体外式除細動器のPMDA承認を取得しました。

日本エレクトロニクス製造サービス市場レポートの調査範囲

エレクトロニクス製造サービス(EMS)市場は、電子部品および製品の設計、アセンブリ、生産、テストを含む幅広いサービスをOEMに提供する産業です。これらのサービスにより、OEMは製造プロセスをアウトソーシングし、研究開発やマーケティングなどのコアコンピタンスに集中することができます。

日本エレクトロニクス製造サービス(EMS)市場レポートは、サービスタイプ(電子製造サービス〔PCBアセンブリ、電気機械アセンブリ/ボックスビルド、プロトタイピング、その他の電子製造サービス〕、エンジニアリングサービス、テストおよび開発実装、物流サービス、その他のサービスタイプ)、ビジネスモデル(契約製造、オリジナルデザイン製造、ハイブリッド/ターンキー/その他のビジネスモデル)、製造プロセス(表面実装技術、スルーホール技術、先進パッケージング/ハイブリッドプロセス)、エンドユーザー(モバイルデバイス〔スマートフォンおよびタブレット〕、コンシューマーエレクトロニクス、コンピューター〔PC/デスクトップ/ラップトップ〕、産業、自動車、通信、照明、医療、その他のエンドユーザー)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電子製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | |

| プロトタイピング | |

| その他の電子製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| 物流サービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド/ターンキー/その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング/ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| コンシューマーエレクトロニクス |

| コンピューター(PC/デスクトップ/ラップトップ) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | ||

| プロトタイピング | ||

| その他の電子製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド/ターンキー/その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング/ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| コンシューマーエレクトロニクス | ||

| コンピューター(PC/デスクトップ/ラップトップ) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年における日本エレクトロニクス製造サービス市場の予測値は?

2026年から3.89%のCAGRで成長し、449億9,000万米ドルに達すると予測されています。

日本EMSで最も急速に拡大しているサービスタイプは何ですか?

電気機械アセンブリおよびボックスビルドサービスは、2031年までに4.63%のCAGRで成長すると予測されています。

自動車プログラムが日本のEMSプロバイダーにとって重要な理由は何ですか?

電動化とADASセンサーが車両1台あたりの電子コンテンツを3倍にし、高複雑度モジュールビルドを国内ISO認定EMSパートナーへと誘導しています。

光熱費の上昇が日本EMSの競争力に与える影響は何ですか?

1キロワット時あたり最大18.5円の電力料金と逼迫した労働市場が、OEMにアウトソーシングまたは自動化を促し、工場の経済性を再構築しています。

日本EMSの製造プロセスを再定義している技術トレンドは何ですか?

ファンアウトおよびチップレット統合を含む先進パッケージングは、ヘテロジニアス統合が普及するにつれ、4.87%のCAGRで成長しています。

EMS移転に向けた政府インセンティブの恩恵を受けている地域はどこですか?

熊本、北海道、東北の各県が半導体バックエンドおよび先進パッケージングプロジェクトの優先補助金を受けています。

最終更新日: