日本のジオスペーシャル・アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

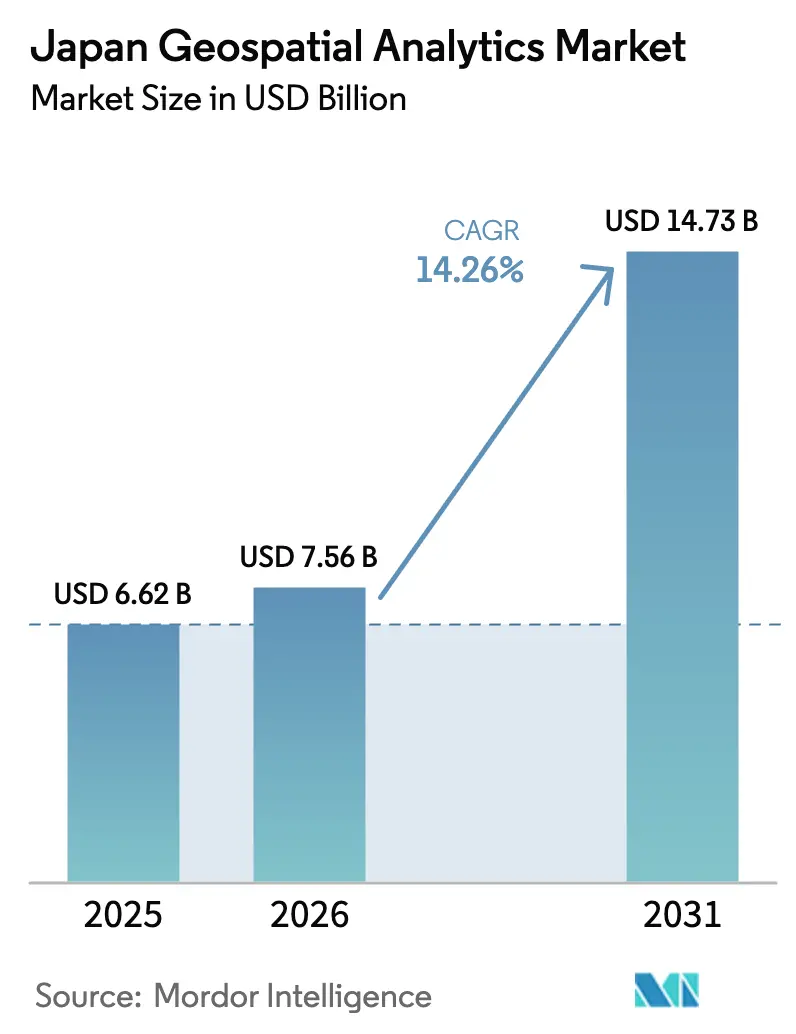

| 基準年の市場規模 (2025) | 6.62 十億米ドル |

| 市場規模 (2026) | 7.56 十億米ドル |

| 市場規模 (2031) | 14.73 十億米ドル |

| 成長率 (2026 - 2031) | 14.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のジオスペーシャル・アナリティクス市場分析

日本のジオスペーシャル・アナリティクス市場規模は、2025年の66億2,000万米ドルから2026年には75億6,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 14.26%で2031年までに147億3,000万米ドルに達すると予測されています。ソサエティ5.0に基づく政策的刺激策、デジタル庁のデータ相互運用アーキテクチャ、および防災・減災投資の増加が成長曲線を急勾配に保っています。複数ソースのデータを融合した予測モデリングエンジンが自治体の制御室に組み込まれており、これは2024年能登半島地震への直接的な対応です。デジタル庁が国内主権型ガバメントクラウドゾーンを事前整備する中、クラウド移行が加速していますが、オンプレミスのGISスタックは重要インフラのポートフォリオに依然として根強く残っています。LiDARおよび3Dマッピングの採用は、国内衛星コンステレーション向けに充当された1兆円(67億米ドル)の宇宙戦略基金を追い風に拡大しています。[1]ニュージーランド外務貿易省、「打ち上げ!日本の成長する宇宙産業」、mfat.govt.nz 電子商取引フリート向けのルート最適化ソリューションは、小売業者がリアルタイムの空間インテリジェンスを活用して「2024年問題」による労働力不足を緩和する中で普及が進んでいます。

レポートの主要ポイント

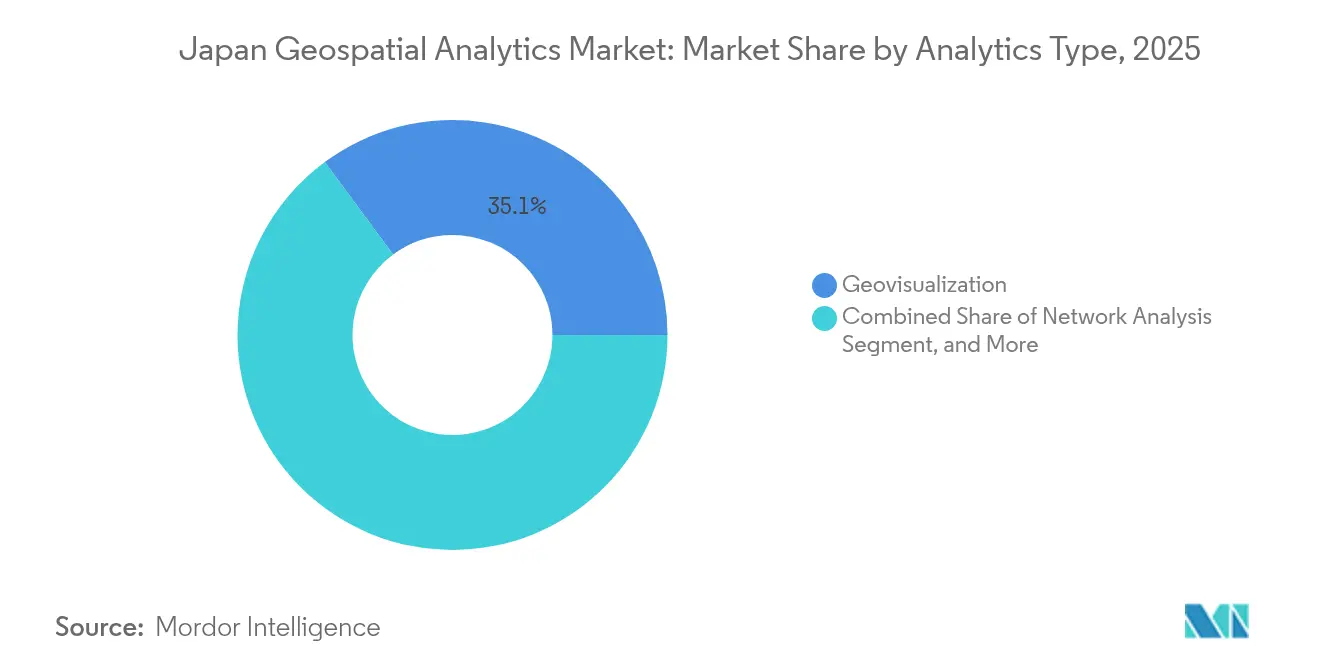

- アナリティクスタイプ別では、ジオビジュアライゼーションが2025年の日本のジオスペーシャル・アナリティクス市場シェアの35.12%を占め、予測モデリングは2031年にかけてCAGR 17.89%を記録します。

- デプロイメントモデル別では、オンプレミスシステムが2025年の日本のジオスペーシャル・アナリティクス市場規模の61.55%を占め、クラウドプラットフォームは最高のCAGR 20.06%を記録します。

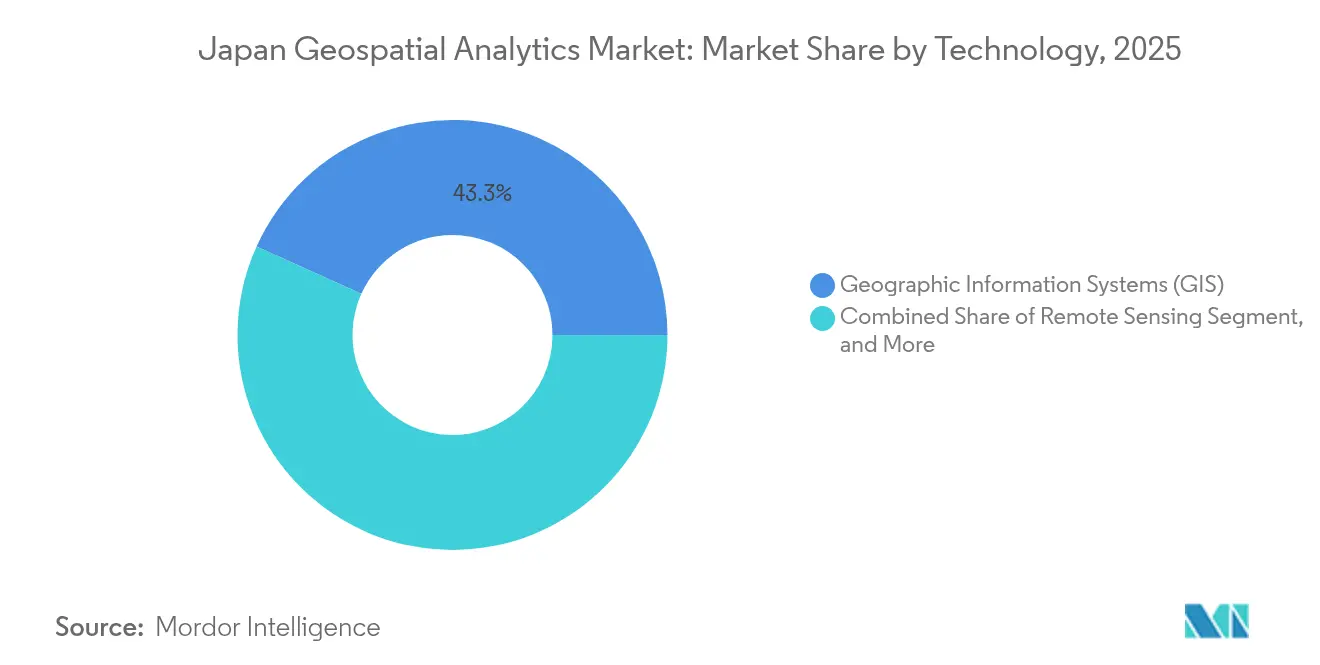

- テクノロジー別では、地理情報システムが2025年の日本のジオスペーシャル・アナリティクス市場規模の43.25%を占め、LiDAR+3Dマッピングが最高のCAGR 19.36%をリードします。

- エンドユーザー垂直市場別では、政府機関が2025年の日本のジオスペーシャル・アナリティクス市場シェアの23.25%を占め、小売・物流はCAGR 17.24%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のジオスペーシャル・アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートシティ展開による需要加速 | +3.2% | 東京、大阪、福岡での早期成果を含む全国規模 | 中期(2〜4年) |

| 5G対応リアルタイム位置情報アナリティクス | +2.8% | 主要都市圏に集中した全国規模 | 短期(2年以内) |

| 政府のオープンデータおよびG空間プロジェクト政策 | +2.5% | 災害多発地域を優先実施する全国規模 | 長期(4年以上) |

| 防災インフラ計画ニーズ | +2.1% | 地震帯および沿岸地域を重点とした全国規模 | 中期(2〜4年) |

| 自律型ドローン配送パイロット | +1.6% | 農村部および離島コミュニティに焦点を当てた地域規模 | 中期(2〜4年) |

| 位置情報に基づくカーボンアカウンティング義務化 | +1.3% | 製造業ハブに産業集積する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティ展開による需要加速

内閣府のガイドラインは標準化されたジオスペーシャルIDを義務付けており、ベンダーはすべての都市サービスプラットフォームにGIS対応スキーマを組み込むことが求められています。[2]東京都、「都市のデジタルツインをWebブラウザで体感!」、info.tokyo-digitaltwin.metro.tokyo.lg.jp 東京のデジタルツインはリアルタイムの交通、人口統計、公益事業のデータストリームを可視化し、運営コストの削減とレジリエンスの向上を推進しています。民間デベロッパーはこの設計を踏襲しており、竹芝地区のプラットフォームは来訪者フローデータと天候連動クーポンを融合し、大林組のエリアデータプラットフォームは不動産オーナーにほぼリアルタイムの来客数アナリティクスを提供しています。40以上の自治体がデジタル庁のマーケットプレイスを通じてGCナビを採用し、中規模都市でのスケール展開を実証しています。

5G対応リアルタイム位置情報アナリティクス

全国的な5Gカバレッジにより、サブ秒単位の位置情報フィードが実現します。日立製作所はIOWN全光ネットワーク上で600kmのデータ同期試験を実施し、フェイルセーフな鉄道信号システムを検証しました。[3]Hitachi, Ltd.、「国内初、5Gを活用した鉄道システムの実証試験」、hitachi.co.jp KDDIのロケーションアナライザーの再来訪機能は、オムニチャネル小売の商圏分析を精緻化します。エッジ5Gバックボーンは農村部のBVLOSドローンと連携し、医薬品を配送することでラストマイルコストと排出量を削減します。

政府のオープンデータおよびG空間政策

国土交通省の国土数値情報ポータルは、かつて非公開だったレイヤーをクリエイティブ・コモンズの下で公開し、民間イノベーションを触媒しています。テルースは衛星画像を民主化し、スタートアップがゼロコストで土地監視アプリのプロトタイプを作成できるようにしています。省庁横断的なサービスメッシュが位置情報キーを統合し、国家プロジェクトの統合時間を短縮しています。

防災インフラ計画

中央政府は2026〜2030年度にかけて20兆円(1,333億米ドル)のレジリエンス支出を計上しました。東京大学のモデルはLiDARスキャンをほぼリアルタイムの断層形状に変換し、救助ルーティングに活用しています。沿岸県の複合ハザード制御センターは水深測量とソーシャルメディアのセンチメントを融合し、洪水警報のリードタイムを8%短縮しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ソフトウェアおよびデータ取得コストの高さ | -1.8% | 中小企業および地方自治体への影響が大きい全国規模 | 短期(2年以内) |

| 厳格なプライバシーおよび知的財産法 | -1.2% | 医療・金融セクターを特に重視した全国規模 | 中期(2〜4年) |

| 高度なジオスペーシャル・データサイエンティストの不足 | -0.9% | 農村部および専門セクターで深刻な不足がある全国規模 | 中期(2〜4年) |

| 地球観測衛星の更新遅延 | -0.7% | データの継続性と精度に影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソフトウェアおよびデータ取得コストの高さ

TREND-ONEのような測量CADライセンスは54万円(3,600米ドル)で販売されており、定期的な画像サブスクリプションが追加費用を積み上げます。ベンダーはSaaSへの移行を進めており、Trimble Inc.のARR比率は75%に達し、ライフサイクルコストが上昇しています。データソースの断片化により複数ベンダーのライセンスと統合予算が必要となり、小規模自治体にはその余力がありません。

厳格なプライバシーおよび知的財産法

日本の個人情報保護法は位置情報データセットに対して詳細な同意を義務付けており、高解像度モビリティアナリティクスを制限しています。規制当局がGDPRを基準にルールを比較検討する中、コンプライアンスモデリングは複雑化しています。衛星画像の精度に関する責任問題は、商業用不動産の引受業務を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アナリティクスタイプ別:予測モデリングがイノベーションを牽引

予測ソリューションはCAGR 17.89%で成長し、東京大学の地震隆起モデルが救援資産の配分ウィンドウを精緻化します。北海道の農業協同組合に展開されたNDVI駆動の収穫計画システムは、気候変動の中で収量の安定性を高めています。ジオビジュアライゼーションは2025年収益の35.12%を依然として占め、経営層の意思決定パイプラインに不可欠な存在であり続けています。

航空規制当局はネットワーク分析エンジンを使用して無人交通回廊をシミュレーションし、ドローンと有人航空機のルートを調整しています。サーフェス分析プラットフォームは山岳道路の斜面安定性チェックを支援し、観光局は高消費旅行者を誘致するために3Dフライスルーを統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウド変革の加速

クラウド収益はCAGR 20.06%で成長していますが、防衛・電力グリッドにおけるデータ主権の原則によりオンプレミスが61.55%のシェアを維持しています。ガバメントクラウド認証が国内データセンターを義務付けており、NTT DATA Cartographics Solution Inc.のハイパースケールパイプラインを推進しています。センサーレイテンシーや停電時のレジリエンスが重要な場面ではハイブリッド構成が主流です。

スマートマップの従量課金モデルは中規模都市のGISアクセスを拡大しています。エッジデバイスはバッファデータを保存し、地震や台風時の継続性目標を達成するためにネットワーク稼働中にGPUクラウドへ同期します。

テクノロジー別:LiDARおよび3Dマッピングの急成長

LiDAR+3DマッピングはCAGR 19.36%で急成長しており、自律走行車回廊と国土交通省が資金提供するデジタルツイン道路に支えられています。ダイナミックマップ・プラットフォームのBRIDGE受注により港湾・空港のHDマップカバレッジが確保され、同社のTerrasolidとの提携によりポイントクラウドの配信がグローバル化しています。Map4のベクターマップジェネレーターは処理サイクルを数週間から数時間に短縮します。

GISは2025年に43.25%の収益シェアを維持し、データ調和の基盤を支えています。GNSSの精度向上が農業ロボットのナビゲーションを強化し、空間ビッグデータエンジンはSAR画像、IoTフィード、交通プローブのテラバイト規模のデータを取り込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:政府機関のリーダーシップと小売の加速

政府機関は2025年の支出の23.25%を占め、土地計画と財政投資監視のための省庁横断ダッシュボードを支援しています。小売・物流はCAGR 17.24%で成長しており、リアルタイムの商圏分析とETA(到着予定時刻)ダッシュボードにより、ドライバー上限にもかかわらず電子商取引の急増に対応できるフリートを実現しています。

公益事業者はLiDARによる植生侵入スキャンを展開して停電を防止しています。農業分野ではドローンのNDVIと土壌センサーを組み合わせて肥料の過剰散布を削減しています。医療分野では環境データと罹患率データを組み合わせて熱中症クラスターを予測するパイロットが進んでおり、匿名化条項に準拠しています。

地理的分析

日本のジオスペーシャル・アナリティクス市場は、東京・大阪・名古屋トライアングルで最も勢いが強く、渋滞管理と資産ライフサイクルプログラムを通じて2026年に34億7,000万米ドルを超えています。2025年大阪・関西万博がエッジアナリティクスの設置を触媒し、愛知県のOEMはHDマップをロボシャトルのパイロットに統合しています。

中部地方の再生可能エネルギー開発業者は洋上風力の地形適合性モデルを実行しています。2011年の震災後も復興が続く東北の自治体は、地震早期警報ダッシュボードの設置に向けた中央補助金を受け取っています。農村県では橋梁点検と農地のNDVIマッピングに農業技術者不足を補うためドローン正射投影写真を展開しています。

島嶼地域では水深測量と携帯端末のピングを組み合わせた津波避難ルートシミュレーターを採用し、高齢者の避難コンプライアンスを確保しています。北海道の積雪マッピングドローンは冬季物流を支援し、3Dメッシュレイヤーをパスコのダッシュボードに供給しています。

競合環境

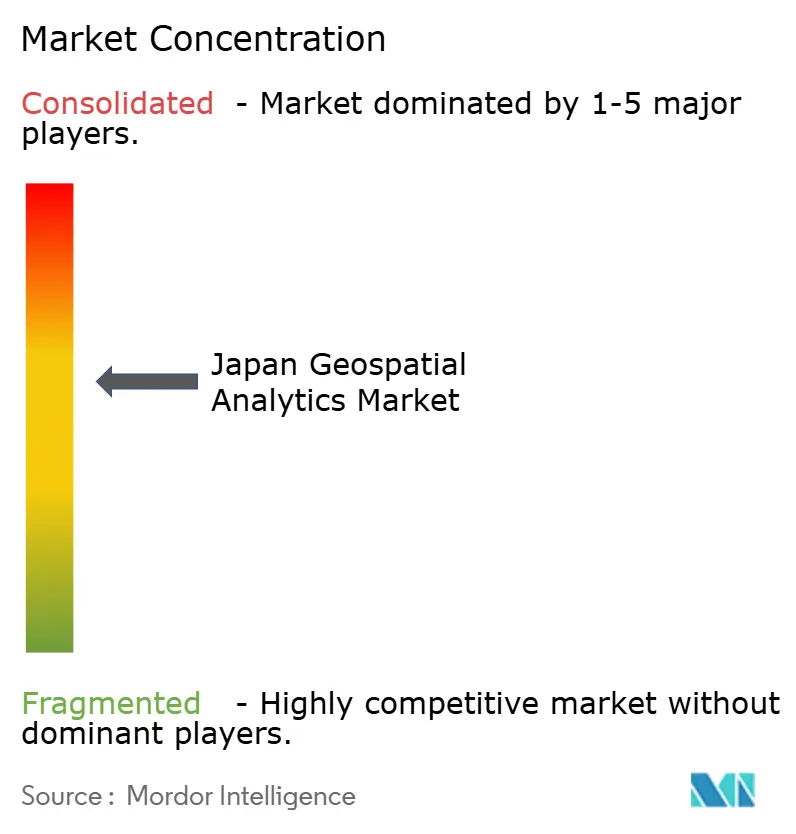

日本のジオスペーシャル・アナリティクス市場は中程度の集中度を示しており、上位5社が45%のシェアを占めています。ESRI Japan Corp.が基盤となるGISをリードし、PASCO Corporationが航空測量とLiDARを支配し、NTT DATA Cartographics Solution Inc.がクラウドと衛星の能力を活用しています。ダイナミックマップ・プラットフォームは物流向けHD道路メッシュへのAPIアクセスを収益化し、Hexagon ABの計画中のスピンオフはジオスペーシャルへの集中を簡素化します。

Maxar Technologies Inc.などの国際的な画像プロバイダーはSARおよび光学データを供給していますが、調達ガイドラインはデータ主権維持のために国内企業を優遇しています。パートナーシップが規模を牽引しており、NTT DATA Cartographics Solution Inc.、PASCO Corporation、キヤノン電子が2027年の衛星ネットワークを共同構築し、画像サプライチェーンを内製化しています。Hitachi, Ltd.はシンガポールテレコムと提携し、計算負荷の高いラスターAIサービスをホストするグリーンGPUクラウドを構築しています。

スタートアップはニッチな牽引力を獲得しており、スペースシフトは東南アジアの気候リスクプロジェクトを対象としたGEOHUBプラットフォームにAIモデルを組み込み、Map4はベクタライゼーションを自動化してアウトプット単位の従量課金ライセンスを販売しています。Trimble Inc.はIoTフィールドセンサーをSaaSとバンドルし、ユーザーを複数年のサブスクリプション契約に誘導しています。

日本のジオスペーシャル・アナリティクス産業リーダー

Hexagon AB

Trimble Inc.

Alteryx, Inc.

TomTom N.V.

Maxar Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:スペースシフトとVegaCosmosがベトナムおよび日本でのGEOHUB衛星データ利用拡大に向けて提携。

- 2025年6月:Map4がポイントクラウドのベクタライゼーションを自動化するベクターマップジェネレーターを発表。

- 2025年5月:ダイナミックマップ・プラットフォームが公共エリアの自律走行車向けHDマップに関する内閣府のBRIDGE資金を獲得。

- 2025年4月:ダイナミックマップ・プラットフォームとTerrasolidが高精度3Dデータの世界共同販売に向けた覚書を締結。

日本のジオスペーシャル・アナリティクス市場レポートの調査範囲

ジオスペーシャル・アナリティクスとは、衛星写真やGPSデータなど、地理情報システム(GIS)からの画像およびデータを取得・操作・表示することです。ジオスペーシャル・データアナリティクスでは、住所や郵便番号などの固有識別子が使用されます。これらは、より正確なトレンドモデリングと予測のための地理的モデルおよびデータビジュアライゼーションの作成に活用されます。

本調査の範囲は、タイプ別(サーフェス分析、ネットワーク分析、ジオビジュアライゼーション)およびエンドユーザー垂直市場別(農業、公益事業・通信、防衛・インテリジェンス、政府機関、鉱業・天然資源、自動車・輸送、医療、不動産、建設)にセグメント化された市場分析に焦点を当てています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| サーフェス分析 |

| ネットワーク分析 |

| ジオビジュアライゼーション |

| 予測モデリング |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 地理情報システム(GIS) |

| リモートセンシング |

| 全球航法衛星システム(GNSS/GPS) |

| LiDARおよび3Dマッピング |

| 空間ビッグデータおよびAIプラットフォーム |

| 農業 |

| 公益事業・通信 |

| 防衛・インテリジェンス |

| 政府機関 |

| 鉱業・天然資源 |

| 自動車・輸送 |

| 医療 |

| 不動産・建設 |

| 小売・物流 |

| その他のエンドユーザー垂直市場 |

| アナリティクスタイプ別 | サーフェス分析 |

| ネットワーク分析 | |

| ジオビジュアライゼーション | |

| 予測モデリング | |

| デプロイメントモデル別 | オンプレミス |

| クラウドベース | |

| ハイブリッド | |

| テクノロジー別 | 地理情報システム(GIS) |

| リモートセンシング | |

| 全球航法衛星システム(GNSS/GPS) | |

| LiDARおよび3Dマッピング | |

| 空間ビッグデータおよびAIプラットフォーム | |

| エンドユーザー垂直市場別 | 農業 |

| 公益事業・通信 | |

| 防衛・インテリジェンス | |

| 政府機関 | |

| 鉱業・天然資源 | |

| 自動車・輸送 | |

| 医療 | |

| 不動産・建設 | |

| 小売・物流 | |

| その他のエンドユーザー垂直市場 |

レポートで回答される主要な質問

2031年における日本のジオスペーシャル・アナリティクス市場の予測規模は?

CAGR 14.26%で成長し、147億3,000万米ドルに達すると予測されています。

最も成長が速いセグメントはどれですか?

予測モデリングがリードしており、政府機関が防災・農業プログラムに先行型アナリティクスを組み込む中、2031年にかけてCAGR 17.89%で成長します。

クラウドデプロイメントはどのように進化しますか?

クラウドワークロードはCAGR 20.06%で最も速く拡大しますが、ハイブリッドアーキテクチャがミッションクリティカルな政府・公益事業の環境で主流となります。

LiDARおよび3Dマッピングが重要な理由は何ですか?

これらの技術は自律走行車回廊、インフラのデジタルツイン、精密農業を推進しており、CAGR 19.36%を説明しています。

防災レジリエンスを支援する政府資金はどのようなものですか?

2026〜2030年度を対象とした20兆円(1,333億米ドル)のプログラムが、全国のインフラ監視とリアルタイムハザードアナリティクスプラットフォームに資金を提供しています。

厳格なプライバシー規制は市場にどのような影響を与えますか?

個人情報保護法は透明性のある同意フレームワークを必要とし、コンプライアンスコストを増加させ、特定の高解像度モビリティアナリティクスアプリケーションを制限しています。

最終更新日: