日本の食品フレーバーおよび風味増強剤市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

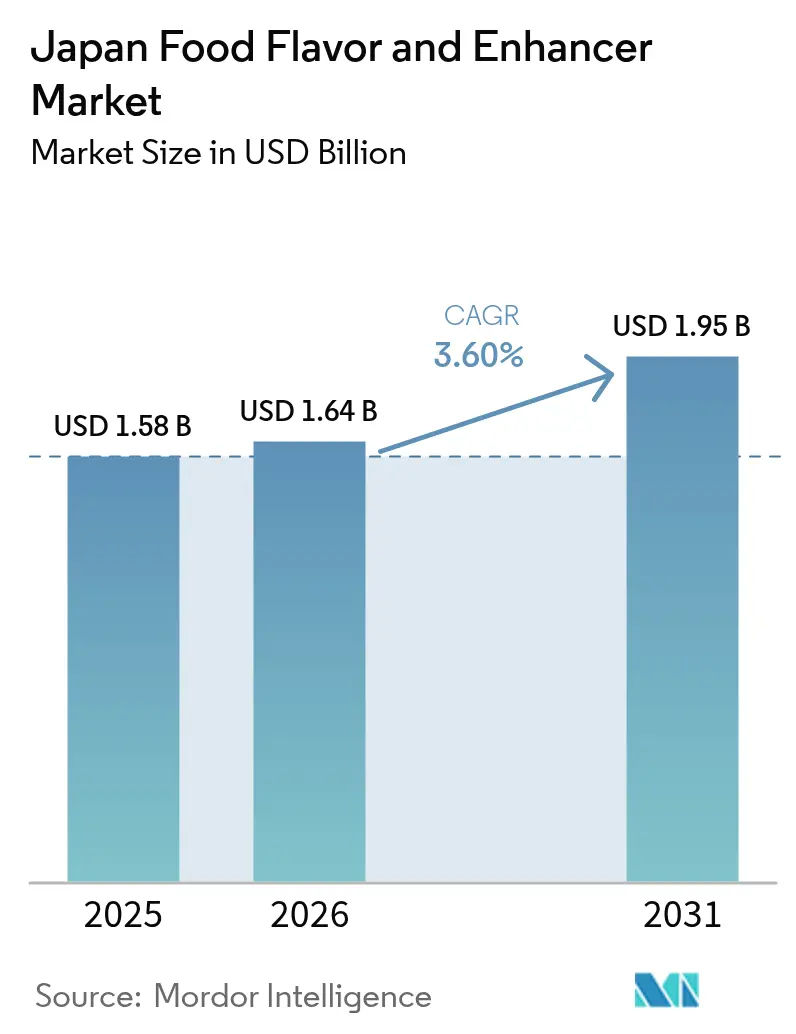

| 基準年の市場規模 (2025) | 1.58 十億米ドル |

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 1.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の食品フレーバーおよび風味増強剤市場分析

日本の食品フレーバーおよび風味増強剤市場の規模は、2025年の15.8 ビリオン 米ドルから2026年には16.4 ビリオン 米ドルへと成長し、2026年から2031年にかけて3.60%のCAGRで2031年までに19.5 ビリオン 米ドルに達すると予測されています。この成長は、国内食品加工産業が数量ベースの生産からプレミアム化、クリーンラベルへの処方変更、およびバイオテクノロジーを活用した味覚調整へと移行していることによって牽引されています。規制面では、バイオテクノロジー由来原料の採用を後押しする動きが進んでいます。例えば、日本の厚生労働省は、精密発酵によって生されるコクミペプチドの安全性評価を迅速化しており、Ajinomoto や Kyowa Hakko Bio などの企業が、従来の風味増強剤と比較して少ない使用量で口当たりと旨味フレーバーを向上させる化合物を商業化することを可能にしています。さらに、2024年には消費者庁がより厳格な表示基準を施行し、自然界と同一の成分と合成由来の成分を明確に区別することを義務付けました。この規制変更により、処方変更の取り組みが加速し、トレーサビリティの確保された植物性エキスへの需要が高まっています。

主要レポートのポイント

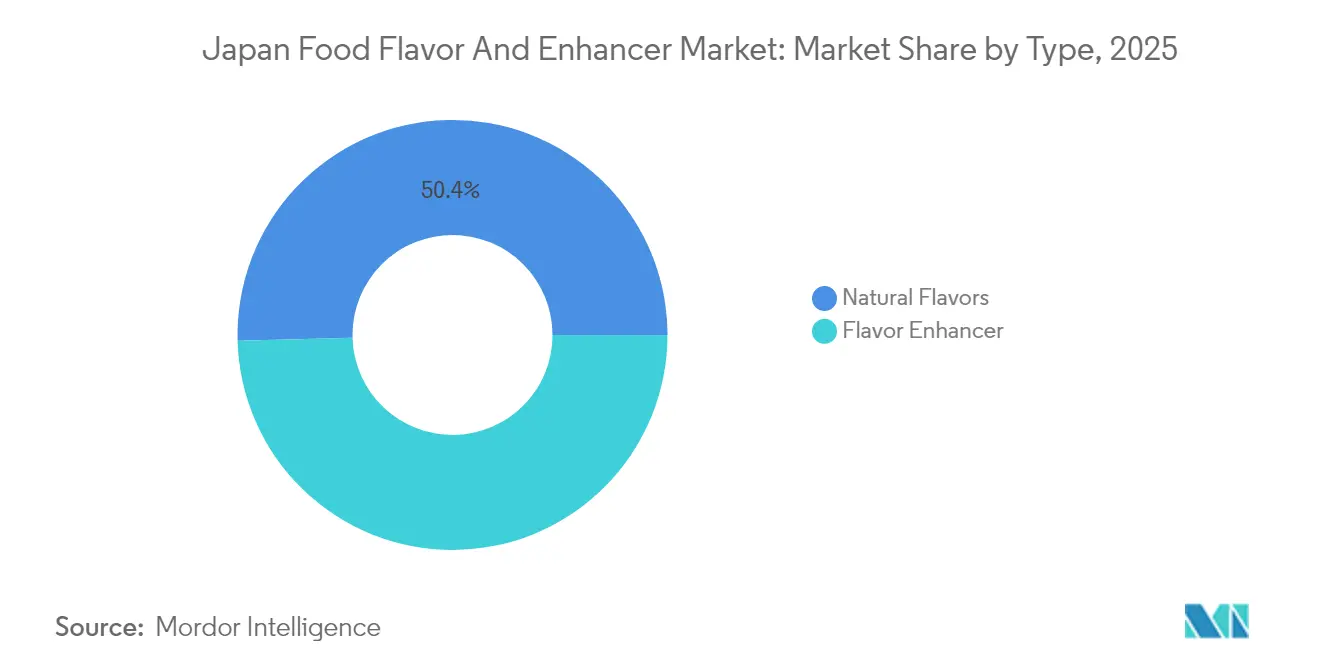

- タイプ別では、天然フレーバーが2025年の日本の食品フレーバーおよび風味増強剤市場において50.42%のシェアで首位を占めました。風味増強剤セグメントは、2031年にかけて最も速い5.62%のCAGRを記録すると予測されています。

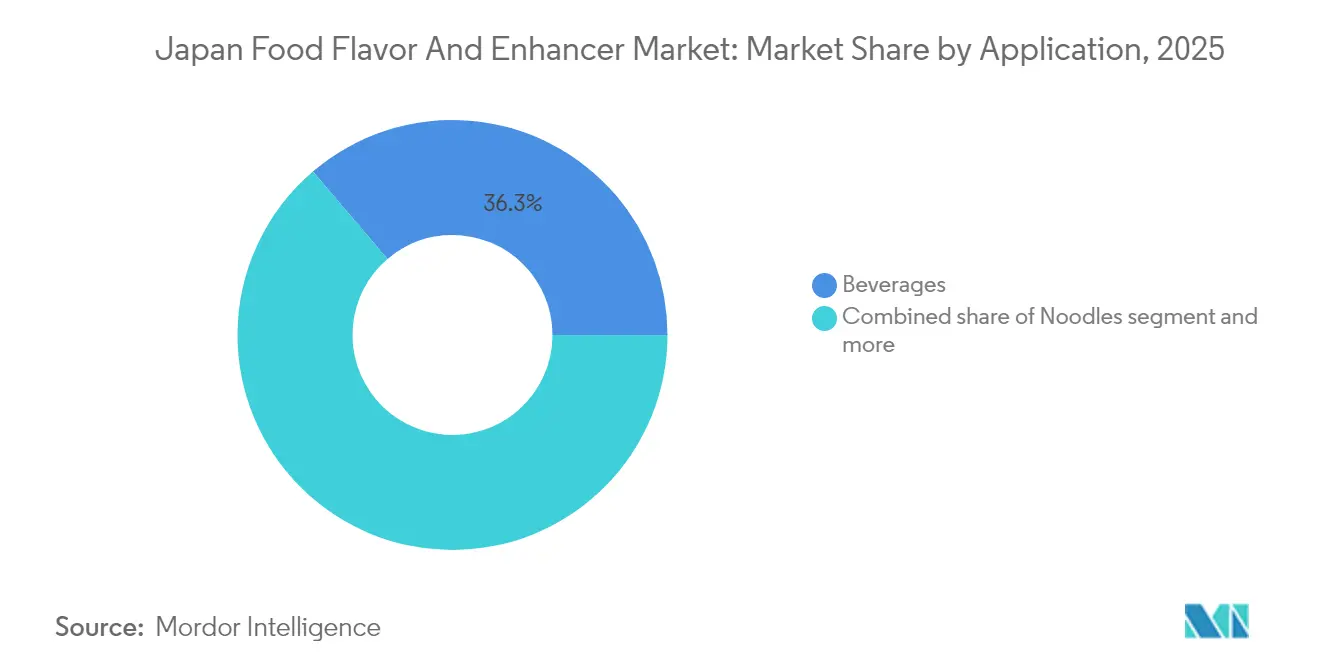

- 用途別では、飲料が2025年の日本の食品フレーバーおよび風味増強剤市場規模の36.25%を占めました。麺類セグメントは、2031年にかけて6.08%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の食品フレーバーおよび風味増強剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品の拡大 | +0.8% | 全国規模、東京・大阪・名古屋の主要都市圏に集中 | 中期(2〜4年) |

| クリーンラベル天然フレーバーへの需要増加 | +0.7% | 全国規模、都市部でのプレミアム採用が先行 | 長期(4年以上) |

| 植物性フレーバーエンハンサー原料へのシフト | +0.5% | 全国規模、フードサービスおよびリテール向け調理済み食品での早期普及 | 中期(2〜4年) |

| バイオテクノロジー由来コク味ペプチドの規制上の迅速審査 | +0.4% | 全国規模、厚生労働省の承認が主導 | 短期(2年以内) |

| フレーバー処方における技術的進歩とイノベーション | +0.6% | 全国規模、神奈川県および大阪府の研究開発拠点が中心 | 長期(4年以上) |

| 多国籍フレーバーハウスの国内製造拠点拡大 | +0.5% | 全国規模、茨城県および静岡県への外国直接投資クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品の拡大

日本の加工食品・利便性食品産業の成長は、国内の食品フレーバー・エンハンサー市場の主要な促進要因です。経済産業省によると、2024年に加工食品セクターは20兆5,000億円(約1,400億米ドル)の出荷額を記録し、一人前・即食・電子レンジ対応製品への需要増加によって牽引されました。これらの形態では、香りの損失を補い旨味の深みを保つために、高度な熱安定性フレーバーシステムが必要とされます。セブン-イレブンジャパン、ファミリーマート、ローソンを含む主要コンビニエンスストアチェーンは、2024年に調理済み食品のSKUの約70%を更新しました。各新製品の反復ごとに、クリーンラベル属性、ナトリウム削減、再加熱後の一貫した官能品質を重視したカスタマイズされたフレーバーソリューションが必要とされました。プレミアムコンビニ食、機能性・強化済み調理済み食品、植物性弁当オプションの人気上昇により、オフノートのマスキング、味の安定化、本格的な地域フレーバーの提供が可能な高度なフレーバーエンハンサーへの需要がさらに高まっています。

クリーンラベル天然フレーバーへの需要増加

2024年4月に施行された消費者庁の表示改革では、化学的プロセスによって合成されたフレーバー化合物は、天然前駆体と分子的に同一であっても「自然界と同一」と表示することが義務付けられています。[1]出典:消費者庁、日本政府、機能性食品について、

caa.go.jp一方、植物性、動物性、または微生物由来の原料のみから抽出されたエキスは「天然」と指定されます。この区別により、水蒸気蒸留精油、コールドプレス柑橘エキス、酵素処理乳製品フレーバーへの需要が増加しています。Takasago InternationalとRobertet Groupは、これらのセグメント向けに東南アジアおよびマダガスカルの生産者との重要な供給契約を維持しています。[2]出典:Takasago、takasago.com日本加工食品卸商業組合が実施した小売調査によると、「天然フレーバー」を表示した製品は、2024年のヨーグルト、スナック、飲料カテゴリーにおいて、自然界と同一の製品に対して12%〜18%の価格プレミアムを達成しました。この価格差は、関連する高い原材料コストにもかかわらず、再処方の取り組みを促進しています。

植物性フレーバーエンハンサー原料へのシフト

植物性フレーバーエンハンサー原料への嗜好の高まりが、日本の食品フレーバー・エンハンサー市場の大幅な成長を牽引しています。このトレンドは、健康意識の向上、クリーンラベル製品への需要増加、および天然由来の旨味源に対する文化的嗜好によって推進されています。日本の消費者は添加物への関心を高めており、メーカーは合成エンハンサーを酵母エキス、発酵キノコ濃縮物、昆布や海藻由来物、麹ベースの調整剤、植物由来ヌクレオチドなどの代替品に置き換えています。これらの原料は、化学添加物との関連なしに深みのある風味を提供します。このシフトは、ナトリウム摂取量の削減、フレキシタリアン食、発酵食品への関心など、より広範な食事トレンドと一致しており、植物性エンハンサーはフレーバーと健康の両方の観点に対応しています。コンビニ弁当から冷凍惣菜まで、植物性食事オプションの入手可能性の向上により、動物性ブロスのマウスフィールと旨味を再現する天然セイボリー原料への需要がさらに高まっています。これらの要因が総合的に、植物性フレーバーエンハンサー原料への移行を日本の食品フレーバー・フレーバーエンハンサー市場における重要かつ長期的な成長促進要因として確立しています。

バイオテクノロジー由来コク味ペプチドの規制上の迅速審査

日本の食品フレーバー・エンハンサー市場は、バイオテクノロジー由来原料、特に味の複雑さを高めマウスフィールを改善するコク味ペプチドの活用によるイノベーションの大きな可能性を示しています。組換えバレンセンなどのバイオテクノロジー由来フレーバー化合物に関する規制上の先例は、日本の消費者庁(CAA)が包括的な安全性・純度データに裏付けられた新規添加物への経路を提供していることを示唆しています。コク味ペプチドの規制上の迅速審査は、その採用を促進し、メーカーがクリーンラベルおよび天然由来の味覚ソリューションへの市場の高まる需要を満たす持続可能で高品質かつ一貫したフレーバーエンハンサーを導入できるようにする可能性があります。成功を達成するためには、企業は高純度生産、透明な製造プロセス、および持続可能性と一貫したフレーバー強化を含む利点の明確なコミュニケーションに注力する必要があります。規制遵守と戦略的市場ポジショニングのこの整合により、バイオテクノロジー由来コク味ペプチドが日本の進化するフレーバーエンハンサー市場において競争上の優位性を獲得できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要天然原材料の供給不安定性 | -0.6% | 全国規模、バニラ・柑橘・熱帯植物性原料の輸入業者に深刻 | 短期(2年以内) |

| MSGおよびナトリウムベースエンハンサーに関する健康懸念 | -0.4% | 全国規模、都市部のミレニアル世代およびZ世代の間で最も強い | 中期(2〜4年) |

| 「機能性」またはクリーンラベル・天然フレーバーシステムの高い開発コスト | -0.5% | 全国規模、中小企業の加工業者に不均衡な負担 | 長期(4年以上) |

| 人工フレーバーに関する消費者の懐疑心または健康懸念 | -0.3% | 全国規模、ソーシャルメディアのウェルネスインフルエンサーによって増幅 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要天然原材料の供給不安定性

バニラ、カカオ、コーヒー、特殊果実などの必須天然原材料の供給不安定性は、日本の食品フレーバー・フレーバーエンハンサー市場にとって重大な課題をもたらしています。これらの原料は地理的に限られた地域から調達されることが多く、季節変動、気候変動、生産国の社会経済的不安定性の影響を受けやすい状況にあります。例えば、マダガスカルのバニラ生産、西アフリカのカカオ、熱帯地域の特殊果実エキスは、予測不可能な収量変動を頻繁に経験し、価格変動や供給不足をもたらしています。このような混乱は、一貫性の維持、高品質基準の遵守、トレーサビリティの確保が規制遵守と消費者信頼にとって不可欠な日本のフレーバーハウスと食品メーカーに困難をもたらしています。合成またはバイオテクノロジー由来の代替品は潜在的な解決策を提示していますが、規制上の課題に直面したり、より高い研究開発コストを伴ったり、クリーンラベル製品での訴求力に欠ける場合があります。その結果、主要天然原材料の供給不安定性により、メーカーは調達先の多様化、在庫管理の最適化、リスク軽減と日本のフレーバーエンハンサー市場の成長支援のための代替・安定フレーバー技術のイノベーションを実施せざるを得ない状況となっています。

MSGおよびナトリウムベースエンハンサーに関する健康懸念

ナトリウムとMSGに関する健康懸念が消費者の嗜好にますます影響を与え、日本における従来のフレーバーエンハンサーに課題をもたらしています。規制当局が制限を課していないにもかかわらず、日本の食品安全委員会は2024年のリスク評価においてMSGの一日許容摂取量を「特定しない」と再確認しており、これはWHOおよびFDAのガイドラインと一致しています。消費者の需要は低ナトリウムおよびMSGフリー製品へとシフトしています。このトレンドは世界的に見られる広範な世代間シフトを反映しています。例えば、日清食品ホールディングスはカップヌードルブランドをナトリウム削減、MSG添加の除去、人工フレーバーの排除によって再処方しました。[3]出典:日清食品、nissin.com/jpこれらの動向は、規制上の制限がないにもかかわらず、メーカーが健康志向の消費者の期待に応えるために製品を再処方する圧力にさらされていることを示しています。しかし、これらの代替品はしばしば高いコスト、規制承認、またはサプライチェーンの変更を伴い、日本の進化する市場における従来のナトリウムベースエンハンサーの広範な採用に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオテクノロジーとクリーンラベルの圧力がフレーバーポートフォリオを再形成

天然フレーバーセグメントは、表示改革とトレーサブルな植物性原料を重視する小売業者の要求に牽引され、2025年に収益の50.42%を占めました。イオンやイトーヨーカドーなどの小売業者は、プライベートブランドの菓子や調理済み食品に天然フレーバーの使用を義務付け、TakasagoやRobertetなどのサプライヤーが東南アジアでの調達ネットワークを拡大するよう促しています。自然界と同一のフレーバーはコスト面での優位性を持ちながらも消費者の懐疑心に直面するという中間的な位置を占めています。これらのフレーバーは低価格炭酸飲料や加工スナックで依然として普及しています。一方、合成フレーバーは主に産業用ベーカリー製品や低マージンの菓子類に限定されており、コスト面の考慮がクリーンラベルへの嗜好を上回っています。

フレーバーエンハンサーセグメントは最も成長の速いカテゴリーを代表しており、2031年にかけて年平均成長率5.62%が予測されています。加工業者はMSGに依存せずに風味の深みを提供するために、酵母エキス、コク味ペプチド、ヌクレオチドブレンドの採用を増やしています。Ajinomotoの精密発酵コク味ペプチドは乳製品デザートとセイボリースナックへの通年採用を達成しており、バイオテクノロジーのイノベーションがプレミアム製品ポジショニングをどのように支援できるかを示しています。開発コストは依然として高いものの、規制審査期間の短縮と研究開発税制優遇措置により、機動力のあるスタートアップへの参入障壁が低下しています。植物性オイルとタンパク質基質の安定した供給を前提として、天然およびバイオテクノロジー由来のソリューションは合成代替品からの市場シェア獲得を続けると予想されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:飲料の数量が市場を支配、麺類が漸進的成長を牽引

飲料は2025年の日本のフレーバー・フレーバーエンハンサー市場の36.25%のシェアを占め、サントリーやアサヒが47種類の新しい即飲みコーヒーおよび機能性茶SKUを導入したことによって牽引されました。フレーバーハウスはモジュール式の柑橘、ベリー、フローラル、ロースト濃縮物を提供し、飲料処方業者が市場投入までの期間を14週間から6週間に短縮できるようにしました。麺類は2031年にかけて年平均成長率6.08%で成長すると予測されており、市場で最も速い成長を示しています。この成長は、地域のブロスプロファイルと植物性エンハンサーを特徴とするプレミアムインスタントラーメンラインによって牽引されています。ベーカリーと菓子の数量は、プレミアムチョコレートと職人パンが棚スペースを回復するにつれて安定し、ユニットあたりのフレーバー使用量の増加が必要となっています。

セイボリースナックは日本の地域フレーバーを活用しました。2024年、カルビーは「ドリームタグ」シリーズの北海道バターしょうゆ味や、かたあげポテトシリーズの九州風ゆずこしょう味など、複数の地域限定フレーバーを発売しました。スープとソースは成熟しているものの安定しており、再処方の取り組みはコク味ペプチドによるナトリウム削減に焦点を当てています。ペットフードや栄養補助食品を含むその他の用途は引き続きニッチですが、生産者が機能性原料の嗜好性向上のためのソリューションを求めるにつれて、高い一桁台の成長を示しました。全体として、飲料と麺類のイノベーションが市場の最も一貫した成長促進要因を代表しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

都市部が日本の食品フレーバー・フレーバーエンハンサー市場を牽引しており、東京、大阪、名古屋が加工食品消費の約55%を占めています。これらの大都市圏には多数のコンビニエンスストアとプレミアムスーパーマーケットが集中しており、クリーンラベルおよび機能性製品の発売を優先しています。一方、地方の都道府県では人口減少などの課題に直面しており、地域の加工業者間での統合が進み、中堅フレーバーサプライヤーの成長機会が制限されています。しかし、九州や北海道などの地域の中小都市は地域フレーバープロファイルのテスト拠点として機能しており、後に全国規模で展開することができます。

消費者庁はフレーバー表示の原産地透明性を強制しており、天然エキスの使用に向けた再処方の取り組みを促進しています。貿易政策も有利な状況にあり、地域的な包括的経済連携協定によりASEAN植物性原料の無関税輸入が可能となっています。これにより柑橘やスパイスエキスの原材料コストが削減され、市場の天然原料へのシフトを支援しています。規制監督は厚生労働省のもとで一元化されています。同省はバイオテクノロジー原料の承認を合理化しており、2024年2月にコク味ペプチドにGRAS(一般的に安全と認められる)ステータスを付与したことがその例として挙げられます。これにより、国内メーカーは製品開発のタイムラインを加速させることで欧州連合の競合他社に対して競争上の優位性を得ています。

投資パターンはこれらの構造的優位性を反映しています。例えば、Kerry Groupの茨城県における発酵工場やGivaudanの小田原での拡張は、日本の加工業者および研究開発拠点への近接性の戦略的重要性を示しています。TakasagoやT. Hasegawaなどの国内企業は、多国籍競合他社に対して市場シェアを維持するためにバイオテクノロジー能力を拡大しています。全体として、規制の明確性、高度な消費者嗜好、食品製造の地理的集中が、安定しながらもイノベーション主導の市場環境に貢献しています。

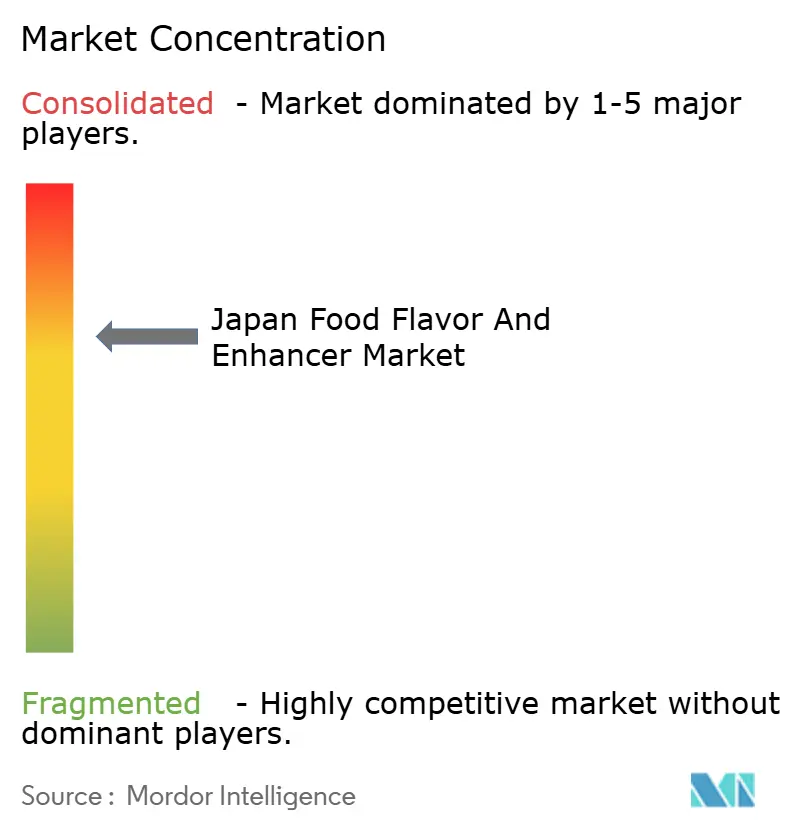

競合環境

日本の食品フレーバー・エンハンサー市場は中程度の集中度を示しており、Givaudan SA、DSM-Firmenich、International Flavors & Fragrances Inc.、Archer Daniels Midland Company、Kerry Group PLCなどの主要グローバルプレーヤーと、Takasago International CorporationやAjinomoto Co. Inc.などの国内リーダーが存在しています。各社は製品イノベーションを優先し、天然フレーバーエンハンサーとクリーンラベルフレーバーの開発に注力しながら、フレーバー開発とカスタマイズに人工知能を活用しています。

戦略的取り組みは3つの分野に集中しています:バイオテクノロジー由来の味覚調整剤、植物性エンハンサー、および顧客の開発サイクルを短縮するために設計されたモジュール式ツールキットです。発酵における規模の経済と知的財産が参入障壁を生み出していますが、既存企業によって独自ブレンドがまだ完全に確立されていない植物性シーフードおよび培養肉フレーバーシステムには機会が残っています。

バリューチェーン全体にわたる統合が競争上の優位性として機能しています。例えば、Ajinomotoは社内発酵プラットフォームとアミノ酸基質の長期調達契約から恩恵を受け、コスト効率と品質管理を確保しています。同様に、Givaudanはグローバルな柑橘加工ネットワークを活用して、気候関連リスクに対処しながら高品質オイルの安定した供給を維持しています。全体として、研究開発への継続的な投資と戦略的パートナーシップが、市場の競合環境を形成し続けるでしょう。

日本の食品フレーバーおよび風味増強剤産業のリーダー企業

Takasago International Corporation

International Flavors and Fragrances Inc.

Symrise AG

Ajinomoto Inc

Givaudan SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:T. Hasegawaは、植物性食品において動物性タンパク質と乳製品のセイボリーな味を再現するために設計された独自のフレーバー技術PLANTREACTを発表しました。メイラード反応、酵素分解、発酵・生体変換などの高度な反応フレーバー技術を活用することで、PLANTREACTは天然でクリーンラベルかつ熱安定性のフレーバープロファイルを開発します。このイノベーションは植物性タンパク質の主要な課題の一つである味の改善に対応しています。

- 2025年4月:Takasagoは、「後鼻腔香気」体験を再現するために設計されたフレーバー技術プラットフォームであるVivid Flavors Retromaブランドの専用ウェブサイトを開設しました。この技術により、加工中に失われた香りの再導入または模倣が可能となり、食品メーカーが加工または再処方された食品において豊かで天然のフレーバー体験を提供できるようになります。

- 2025年3月:三菱商事とADMは、グローバルな農業・食品サプライチェーン全体にわたる戦略的協力を探るための拘束力のない覚書(MOU)に署名しました。このパートナーシップは農作物の調達、サプライチェーンの効率化、流通に焦点を当てています。安定した農業サプライチェーンは、天然フレーバー、エキス、発酵ベース原料のメーカーがコスト管理、変動性の低減、生産規模の拡大を行う上で支援となります。

日本の食品フレーバーおよび風味増強剤市場レポートの調査範囲

食品フレーバーおよび風味増強剤は、食品・飲料製品の風味を向上させるために使用されます。本調査の対象範囲には、ベーカリー・菓子類製品、乳製品、飲料、加工食品、その他の食品・飲料製品などの用途が含まれます。

日本の食品フレーバーおよび風味増強剤市場は、タイプ別にフレーバーと風味増強剤に区分されています。フレーバーセグメントは、天然フレーバー、合成フレーバー、および自然界と同一のフレーバーにサブセグメント化されています。用途別では、市場はベーカリー、菓子類、乳製品、飲料、加工食品、およびその他の用途に区分されています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| フレーバー | 天然フレーバー |

| 自然界と同一のフレーバー | |

| 合成フレーバー | |

| フレーバーエンハンサー |

| ベーカリーおよび菓子 |

| 飲料 |

| 乳製品 |

| 麺類 |

| スープおよびソース |

| セイボリースナック |

| その他の用途 |

| タイプ別 | フレーバー | 天然フレーバー |

| 自然界と同一のフレーバー | ||

| 合成フレーバー | ||

| フレーバーエンハンサー | ||

| 用途 | ベーカリーおよび菓子 | |

| 飲料 | ||

| 乳製品 | ||

| 麺類 | ||

| スープおよびソース | ||

| セイボリースナック | ||

| その他の用途 |

レポートで回答される主要な質問

日本の食品フレーバーおよび風味増強剤市場の規模はどのくらいですか?

日本の食品フレーバーおよび風味増強剤市場の規模は2026年に16.4億米ドルに達し、CAGRは3.60%で成長し、2031年までに19.5億米ドルに達する見込みです。

日本の食品フレーバーおよび風味増強剤市場において最も急成長しているセグメントはどれですか?

麺類は、メーカーが酵母エキスと椎茸由来エンハンサーに支えられたプレミアム地域ブロスを導入するにつれて、2031年にかけて年平均成長率6.08%で成長しています。

日本の食品フレーバーおよび風味増強剤市場における主要プレーヤーは誰ですか?

Givaudan、Takasago International Corporation、International Flavors and Fragrances Inc.、Symrise AG、Ajinomoto Incが日本の食品フレーバーおよび風味増強剤市場における主要企業です。

フレーバーハウスはバニラの供給リスクをどのように軽減していますか?

各社は酵母由来バニリンなどの合成生物学的経路への投資と調達先の多様化を進めながら、代替芳香原料の国内栽培助成金の獲得に取り組んでいます。

最終更新日: