日本屋外LEDライティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

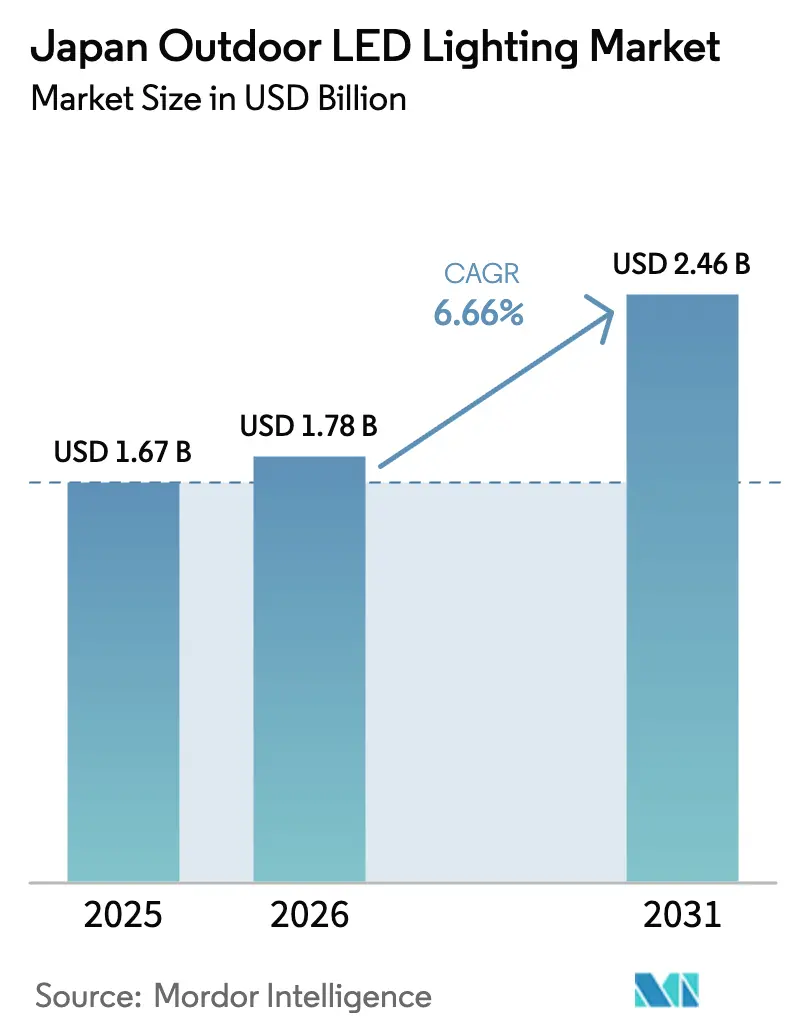

| 基準年の市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本屋外LEDライティング市場分析

日本屋外LEDライティング市場規模は2025年に16億7,000万USDと評価され、2026年の17億8,000万USDから2031年には24億6,000万USDへ、予測期間(2026年~2031年)において年平均成長率(CAGR)6.66%で成長すると推計されています。市場規模の拡大は、2026年度に予定されている水銀蒸気ランプの義務的廃止、資源エネルギー庁が発布したエネルギー効率指令、およびLEDコンポーネント価格の低下による自治体の回収期間短縮によって牽引されています。[1]環境省、「令和6年度予算および令和5年度補正予算 脱炭素化事業一覧」、env.go.jp 東京・名古屋・大阪回廊におけるスマートシティプログラムは、5Gスモールセル機器および環境センサーをルミネアと一体化させることで需要を増幅させ、照明ポールを多機能アセットへと転換しています。環境的に敏感な地域では、昆虫の誘引と光害を低減するヒューマンセントリック型アンバーLEDが普及しつつあります。一方で、輸入窒化ガリウムウェハーへのサプライチェーン依存と、主要都市圏以外における縮小する自治体予算が短期的な成長に課題をもたらしています。

主要レポートのポイント

- 製品タイプ別では、ルミネア・照明器具が2025年の日本屋外LEDライティング市場において71.63%のシェアを獲得し首位となっており、ランプは2031年までに年平均成長率(CAGR)8.02%で成長すると予測されています。

- 用途別では、街路・道路照明が2025年の日本屋外LEDライティング市場規模において47.10%のシェアを占め、スポーツ・スタジアム照明は2031年までに年平均成長率(CAGR)8.78%で拡大する見込みです。

- 設置タイプ別では、新規設置が2025年の日本屋外LEDライティング市場規模の54.42%を占め、後付け設置は2026年から2031年にかけて年平均成長率(CAGR)8.22%で成長すると予測されています。

- 流通チャネル別では、直接販売が2025年の日本屋外LEDライティング市場シェアの67.95%を占め、Eコマースは2031年までに年平均成長率(CAGR)9.08%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本屋外LEDライティング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資源エネルギー庁によるエネルギー効率義務規制 | +1.8% | 全国規模、大都市圏で最も顕著 | 中期(2〜4年) |

| 2026年度までの水銀蒸気街路灯の急速な廃止 | +2.1% | 全国規模、東京・大阪・名古屋が先行 | 短期(2年以内) |

| LED価格の低下による自治体の投資回収期間の短縮 | +1.2% | 全国規模、農村部への普及を加速 | 短期(2年以内) |

| 東京・名古屋・大阪スマートシティプロジェクト | +0.9% | メガ回廊から中規模都市への波及 | 中期(2〜4年) |

| ヒューマンセントリック型アンバーLEDへの需要増大 | +0.6% | 沿岸部および農村部の自然保護区域 | 長期(4年以上) |

| 照明ポールへの5G機器導入 | +0.8% | 主要都市圏から郊外への展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率義務規制が調達を変革する。

日本の国家エネルギー効率基準は、自治体に対して所定のエネルギー消費強度目標の達成を義務付けており、LED転換を任意のアップグレードではなく法的要件としています。地方自治体は現在、補助金適格性を最大化するために、街路・駐車場・交通機関の照明を単一の入札にまとめており、契約規模の拡大とプロジェクト期間の短縮をもたらしています。透明性の高い報告規則により、都市管理者はパフォーマンスのベンチマークが可能となり、導入が遅れている自治体に対する競争的な圧力が生まれています。コンプライアンス違反に対するペナルティが、資本予算が逼迫している状況でも迅速な導入を促しています。

水銀蒸気灯の禁止が交換サイクルを圧縮する。

約300万台の水銀蒸気照明器具が2026年度の期限までに撤去される必要があり、自治体は通常10年にわたるアップグレードスケジュールを加速せざるを得ない状況に追い込まれています。規制上の締め切りはまた補修部品の輸入も停止させるため、都市はLEDへの全面的な後付け設置か照明ネットワークの機能停止かという二択に迫られています。この圧縮された時間枠は需要を前倒しさせ、専用ブラケットを必要とするトンネルおよび橋梁の後付け設置において特に設置能力を逼迫させています。

価格低下が投資収益率を高め農村部の需要を喚起する。

パッケージLEDのコストは2023年から2025年にかけてほぼ12%低下し、大多数の自治体における街路照明プロジェクトの平均回収期間を4年以内に短縮しました。予算が制約された農村部の町でも、第三者ファイナンスなしに内部収益率の閾値を達成できるようになり、日本屋外LEDライティング市場において従来停滞していたセグメントが開拓されています。コンポーネントの価格下落により、サプライヤーはスマートコントロールをわずかなプレミアムでバンドル提供できるようになり、ポール1本あたりのプロジェクト価値が向上しています。

スマートシティ回廊がポールをデジタルアセットへと転換する。

東京・名古屋・大阪の地方自治体は、LEDポールを5Gスモールセル、Wi-Fiハブ、環境センサーのプラットフォームとして評価しており、通信事業者からの付随収入の創出が見込まれています。収益シェアリングにより設置コストが相殺され、統合アンテナおよびクラウド管理コントローラーなど仕様の高い製品の購入が促進されています。概念実証の展開により運営費の削減と新たな収益源が実証され、エネルギー節約にとどまらないビジネスケースが強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19財政刺激策の縮小後における小規模自治体の予算凍結 | -1.4% | 小規模自治体、農村部 | 短期(2年以内) |

| 昭和時代のトンネル照明器具における後付け設置の高い複雑性 | -0.8% | 全国規模、老朽インフラ集中地域 | 中期(2〜4年) |

| 窒化ガリウム基板輸入へのサプライチェーン依存 | -0.6% | 全国規模、すべてのメーカーに影響 | 中期(2〜4年) |

| 住宅地グループからのグレア関連訴訟の増加 | -0.4% | 都市部、住宅地との境界ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自治体の予算凍結が農村部のプロジェクトを遅延させる

COVID-19の財政刺激策が2024年に終了したことで、多くの小規模都市は緊縮予算を余儀なくされ、医療と災害レジリエンスを照明アップグレードより優先しています。グリーンボンドの補助金申請プロセスの長期化がプロジェクトをさらに遅延させ、主要都市圏が前進する一方で農村部が停滞するという二極化した日本屋外LEDライティング市場を生み出しています。

昭和時代のトンネルにおける後付け設置の複雑性

1960年代の高度経済成長期に建設されたトンネルは非標準の照明器具と腐食した取り付け金具を使用しており、LEDへの交換工事を複雑にしています。エンジニアリング調査によれば、新規ケーブルおよび耐振動ブラケットの設置は作業時間をしばしば倍増させ、プロジェクト予算を膨らませ工期を延長させます。この追加コストが、義務的安全検査によって選択の余地がなくなるまで自治体がトンネルプロジェクトに着手することを躊躇させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 - 照明器具が首位、ランプが柔軟性を提供

ルミネアは2025年の日本屋外LEDライティング市場シェアの71.63%を獲得しており、自治体が保証適用範囲と均一な光学性能を求めて完全なシステム交換を選好したことによるものです。ルミネア向け日本屋外LEDライティング市場規模は、資産の将来性を確保する統合無線コントロールおよびモジュール式センサーベイによって恩恵を受けています。ランプのみの交換は年平均成長率(CAGR)8.02%で成長しており、構造部材が健全な混在世代のポールに適合することから市場全体を上回るペースとなっています。

メーカーはファームウェアのアップデートと診断アラートを配信するクラウド管理型プラットフォームによってルミネアを差別化しています。Panasonicのランテルナ照明器具はコンテンツ配信機能を実証しており、ポールを自治体向けデジタルサイネージに転換しています。ランプは、巡回整備においてトラックロールが定期点検と重なる場面で引き続き人気があり、再配線なしに迅速なLED交換を可能にしています。

用途別 - スポーツ照明が街路照明の優位性を凌駕

街路・道路工事は、規制上の期限が公共安全回廊に集中していることから、2025年の日本屋外LEDライティング市場規模の47.10%を占めました。しかしスポーツ・スタジアム会場は、国際大会に向けた放送グレードの輝度とダイナミックな調光が調達を促進し、最速の年平均成長率(CAGR)8.78%を記録しています。

会場オーナーは、エンターテインメントシステムと連動し、テレビの演色標準を満たしながら観客体験を向上させるRGBW照明器具を設置しています。駐車場、交通ハブ、建築ファサードは、コンポーネントコストの低下が非必須の照明アップグレードの経済的根拠を拡大するにつれ、安定した需要が続いています。

設置タイプ別 - 後付け設置の勢いが加速

新規建設プロジェクトは2025年の日本屋外LEDライティング市場シェアの54.42%を維持しており、これは主に光ファイバーバックボーンと照明を統合する都市再開発地区に関連しています。後付け設置プログラムは規模が小さいものの、水銀灯禁止が1,000万本を超えるポールの既設設置基盤全体への対応を強制することから、年平均成長率(CAGR)8.22%で拡大しています。

施工業者はクイックマウントブラケットと無線ノードコントローラーを使用して車線閉鎖と人件費を最小化しています。大阪での事例研究では、夜間の後付け設置クルーが20分以内にポール交換を完了できることが実証されており、交通渋滞を最小化し価値提案を強化しています。

流通チャネル別 - Eコマースが台頭

2025年の日本屋外LEDライティング市場シェアの67.95%をメーカー直接販売が占めており、これは技術的複雑性、システム統合サポート、長期保証によるものです。しかしEコマースプラットフォームは、標準化された製品ラインとオンライン入札ポータルが小規模注文における自治体調達を簡素化することから、年平均成長率(CAGR)9.08%を記録しています。

デジタル調達は価格の透明性を向上させ管理上の間接費を削減しており、地方自治体が義務付けた電子オークションプロトコルと組み合わせることで特に効果的です。ディストリビューターはバンドルされた設置サービスとリモートコミッショニングツールを提供することで対応し、直接OEM販売チャネルとの能力格差を縮小しています。

競合環境

国内の既存企業であるPanasonic、Toshiba Lighting、Mitsubishi Electricは、IoTアナリティクスと長年にわたる自治体との関係を活用して市場シェアを防衛しています。これらのクラウドプラットフォームはポールレベルのデータを集約し、トラックロールとダウンタイムの必要性を削減する予防保全を可能にしています。[4]Mitsubishi Electric、「サステナビリティレポート2023」、mitsubishielectric.com

国際参入企業は、入札要件と言語的障壁を乗り越えるために日本のEPC企業と提携しています。合弁事業は、国際放送の経験が信頼性を付与するスタジアム照明などの専門ニッチに注力することが多いです。パンデミック期の混乱が輸入窒化ガリウム基板への依存を浮き彫りにしたことで、サプライチェーンのレジリエンスが差別化要因となっています。

技術の収束により、通信キャリアが照明ベンダーと協力してスマートポール展開の共同資金調達を行うにつれ、産業の境界が曖昧になっています。このパートナーシップモデルは、接続収入によって資本コストを相殺することで普及を加速させ、純粋なハードウェア価格設定を超えた競合ダイナミクスを再形成しています。

日本屋外LEDライティング産業のリーダー企業

Endo Lighting Corporation

Nichia Corporation

Panasonic Holdings Corporation

Toshiba Corporation

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

地域分析

東京・名古屋・大阪の都市圏が支出の約60%を占めており、これはより高い税基盤、積極的なスマートシティのロードマップ、および効率条例への早期コンプライアンスを反映しています。これらの都市は5G対応スマートポールとセンサーアレイの先行試験を行い、その後二次的な都市圏が採用する技術標準を確立しています。

福岡や広島などの地方中核都市は追随型のパターンを示しており、メガシティの試験から18〜24ヶ月後に実証済みのソリューションを導入しています。予算サイクルが都道府県の会計年度と連動しているため、日本の屋外LEDライティング市場において季節的な需要急増をもたらす同期的な入札公示が生じています。

農村部の自治体は財政的に制約されているものの、ハードウェア価格の低下がLEDを支持するコスト・ベネフィット分析を好転させることから、最も高い伸び率を示しています。沿岸部の自然保護区域では生態系への影響を最小化するアンバースペクトルが指定されており、環境規制が地域固有の製品ミックスをいかに形成するかを示しています。

最近の業界動向

- 2025年7月:LED TOKYOが東京大学とLEDパネルへのワイヤレス電力伝送に関する共同研究を開始し、ケーブル不要の設置を目指しています。

- 2025年6月:YAMAGIWAの九州支店が、改装されたショールームの外観照明において照明科学協会の地域優秀賞を受賞しました。

- 2025年5月:Panasonicが、複数のサイトにわたるランテルナスマート照明器具にコンテンツを配信するクラウドサービスを開始しました。

- 2025年3月:京セラが2025年大阪・関西万博においてセラフィックRGBリン光体LED技術を導入しました。

日本屋外LEDライティング市場レポートの調査範囲

公共の場所、街路・道路、その他が屋外照明のセグメントとしてカバーされています。| ランプ |

| ルミネア/照明器具 |

| 街路・道路照明 |

| 建築・景観 |

| スポーツ・スタジアム |

| トンネル・橋梁 |

| 駐車場・交通機関エリア |

| その他の用途 |

| 新規設置 |

| 後付け設置 |

| 直接販売 |

| 卸売 |

| 小売 |

| Eコマース |

| 製品タイプ別 | ランプ |

| ルミネア/照明器具 | |

| 用途別 | 街路・道路照明 |

| 建築・景観 | |

| スポーツ・スタジアム | |

| トンネル・橋梁 | |

| 駐車場・交通機関エリア | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| 後付け設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売 | |

| 小売 | |

| Eコマース |

市場の定義

- 室内照明 - 住宅、商業、産業建築物の室内部分、および農業照明の照明に使用されるすべてのLEDベースのランプおよび照明器具/ルミネアを含みます。LEDは他の照明技術と比較して、より高い耐久性で効率的な明るさを提供します。

- 屋外照明 - 屋外/外部照明のための照明に使用されるLED照明器具を含みます。例えば、街路・高速道路、交通ハブ、スタジアム、および駐車スペースなどのその他の公共の場所の照明に使用されるLED照明器具が該当します。

- 自動車照明 - 照明および信号目的のために設置された照明器具を指します。車両の外部照明および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)が外部照明の例であり、キャビンライトが内部照明の例です。

- エンドユーザー - LED照明器具が設置されるエンドユーザーの用途領域を指します。例えば、室内照明の観点では、住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車照明では、主要なエンドユーザーとして自動車メーカーおよびアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、全方向に均等に放射する1カンデラ強度の光源が立体角を通して放出する光量に等しいものです。 |

| フットキャンドル | フットキャンドル(またはフット・キャンドル、fc、lm/ft²、ft-c)は光強度の測定単位です。1フットキャンドルは、1平方フィートの面積を1ルーメンの光で飽和させるのに十分な光量として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源下での自然色の再現を、太陽光と比較して測定するものです。指数は0〜100で測定され、完全な100は光源下での物体の色が自然太陽光下と同一に見えることを示します。 |

| 光束 | 光束は光源または照明器具が生み出す可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源供給装置)は12VDCまたは24VDCです。定電圧対応とされているLEDライトは通常、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、所定の出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定される所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、電気機器および設備が商業目的で供給または使用される前に満たさなければならない最低レベルのエネルギー性能を規定するものです。 |

| 発光効率 | 発光効率は照明産業で一般的に使用される測定値であり、所定量のパワーを使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯で使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれだけ「暖かい」(黄色)または「冷たい」(青色)かを測定する尺度です。ケルビン温度(K)で測定され、数値が高いほど光は「冷たく」なります。「K」の数値が低いほど、光は「暖かく」なります。 |

| 侵入保護等級(IP等級) | 電球や照明器具のIP(侵入保護)等級は、汚れと水に対する保護レベルを宣言するものです。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、基準光源と比較して、試験光によりサンプルセット全体の色の見え方が平均的にどの程度再現(レンダリング)されているかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源に照らされた一連の試験色サンプルによって囲まれた面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、輝度などの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を直接対象物に当てることで強調するものです。アクセント照明は、玄関などの場所を際立たせたり、劇的な効果を生み出したりするために、住宅の内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V交流(AC)の主電源入力を低電圧直流(DC)出力に変換します。調光器として、LEDに流れる電気エネルギー量を削減し、調光させます。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向における光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは所定の面積における光出力量を測定するために使用され、1ルクスは1平方メートルあたり1ルーメンに等しいです。存在する可視光の総量と表面上の照度の強さを測定することを可能にします。 |

| 均斉度(U0) | 照明の均斉度は、室内外の視覚的パフォーマンスに重大な影響を与えます。均斉度(U0として表される)の値は、現在の照明基準に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で除することで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルの一部です。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10V調光器を使用して印加電流を変化させることでLEDの輝度を制御します。電流制御調光はスムーズでHD動画に対応しています。最小5%の光出力までのみ調光可能です。 |

| デザインライトコンソーシアム | 米国およびカナダにおけるエネルギー効率のステークホルダーによるパートナーシップであり、「商業セクター向けの品質、性能、およびエネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス幅変調)は、電気信号によって供給される平均パワーを制御する手法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)とは、部品がプリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、直流とは対照的に、周期的に方向が逆転し、時間とともに大きさが継続的に変化する電流です。直流は一方向にのみ流れます。 |

| 直流電流 | 直流(DC)は単方向の電流であり、電荷の流れが常に同じ方向に向かいます。 |

| ビームアングル | ビームアングル(ビームスプレッドとも呼ばれる)は光の配光を測定するものです。光の中心線に垂直な任意の平面において、ビームアングルは光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要な交差点(環状道路、外環道路)の中央に設置された高輝度照明(6〜8灯)の高架光源であり、光のない状態(指定された時刻または毎晩定期的な時間)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードとは、光を放出し、回路基板に平らに実装されてはんだ付けされるタイプです。 |

| チップオンボード(COB)LED | COB LEDとは、基本的に複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着されて単一のモジュールを形成するものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高いと報告されており、製造および購入コストも安価です。 |

| LEDコーンバルブ | LEDコーンライトは、高輝度放電(HID)灯およびSON灯に代わるエネルギー効率の高い代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂軸に非常に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で1人あたりに獲得された平均所得を測定します。地域の総所得をその総人口で割ることで算出されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電器または電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電のための電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは車の前部に取り付けられ、前方の道路を照らすライトです。ロービームとハイビームのLEDヘッドライトは、これらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行の自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、曲がる方向を示すために点滅する自動車の前後のライトです。 |

| ストップライト | ブレーキを使用したときに車が停止していることを示すために点灯する、車の後部に取り付けられた赤いライトです。 |

| バックライト | バックライトは車両後部にあり、後退動作を示すものです。 |

| テールライト | 暗闇でも見える赤いライトが道路車両の後部に取り付けられています。ストップライト、バックライト、および方向指示灯はすべてその一部です。 |

| フォグライト | 霧の中での視界を向上させたり、他のドライバーに車両の存在を警告したりするために使用される自動車の明るいライトです。 |

| 乗用車 | 乗用車とは、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9席のシートを持つように設計されたものです。 |

| 商用車 | 商用車(バス、トラック、バン)とは、貨物の輸送または旅客の有償輸送に使用されるあらゆるタイプの自動車です。 |

| 二輪車(2W) | 二輪車とは、2つの車輪で走る乗り物です。 |

| 街路・道路 | 道路も街路も、車両、人、動物が移動できる地面上の固くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は郊外にあり、森や田畑を通ることもあります。 |

| 園芸照明 | 園芸とは、品質の高い、集中的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、流通、利用するための科学であり芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、まず最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産、自動車ローン金利、道路上の自動車台数、LED輸入総額、照明用電力消費量など、対象となる国・地域に関する重要情報が記録または内部計算に基づいて推計されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するために、世帯数、自動車生産、道路網などの主要変数が特定されました。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)に基づき、LED価格、LED普及率、並びにマクロおよびミクロ経済要因を含むプロジェクトが市場予測の構築に活用されました。

- ステップ4:検証と最終化: この重要なステップにおいて、内部数理モデルを通じて導出されたすべての市場数値と変数が、調査対象市場すべてにわたる一次調査の専門家による広範なネットワークを通じて検証されました。回答者は、調査した市場の総合的な全体像を生成するために、階層および職能を横断して選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム