USBフラッシュドライブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.35 十億米ドル |

| 市場規模 (2031) | 8.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

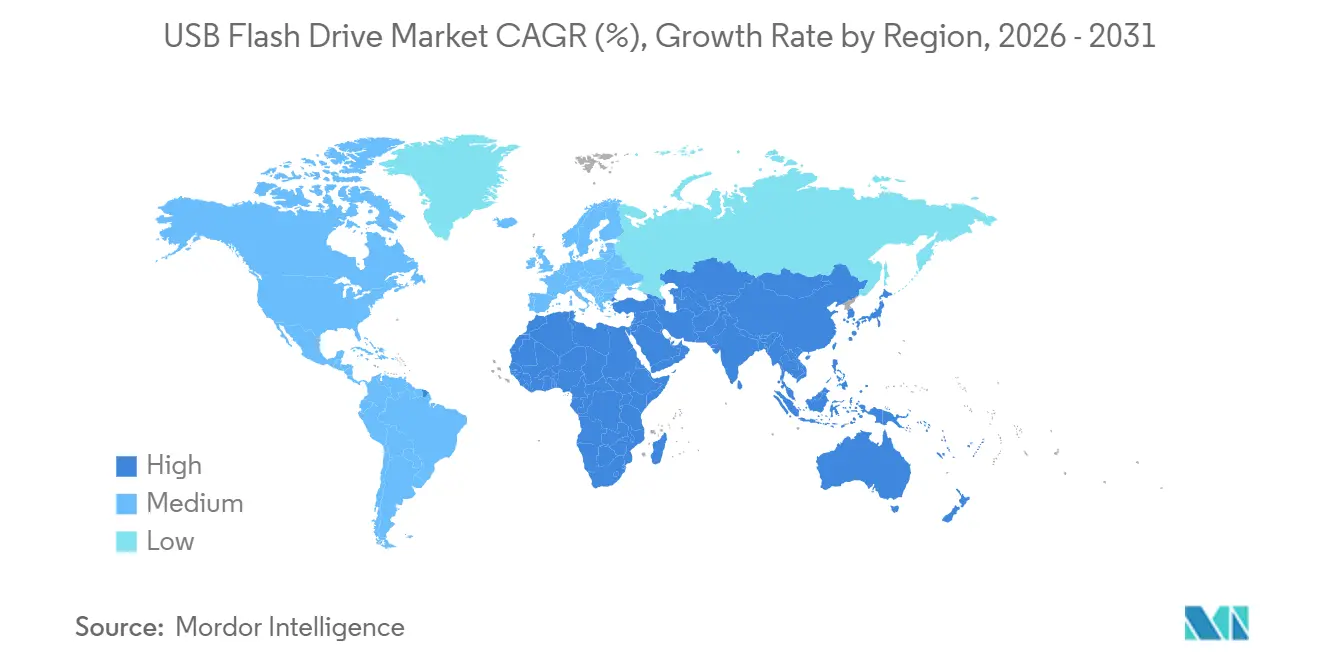

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

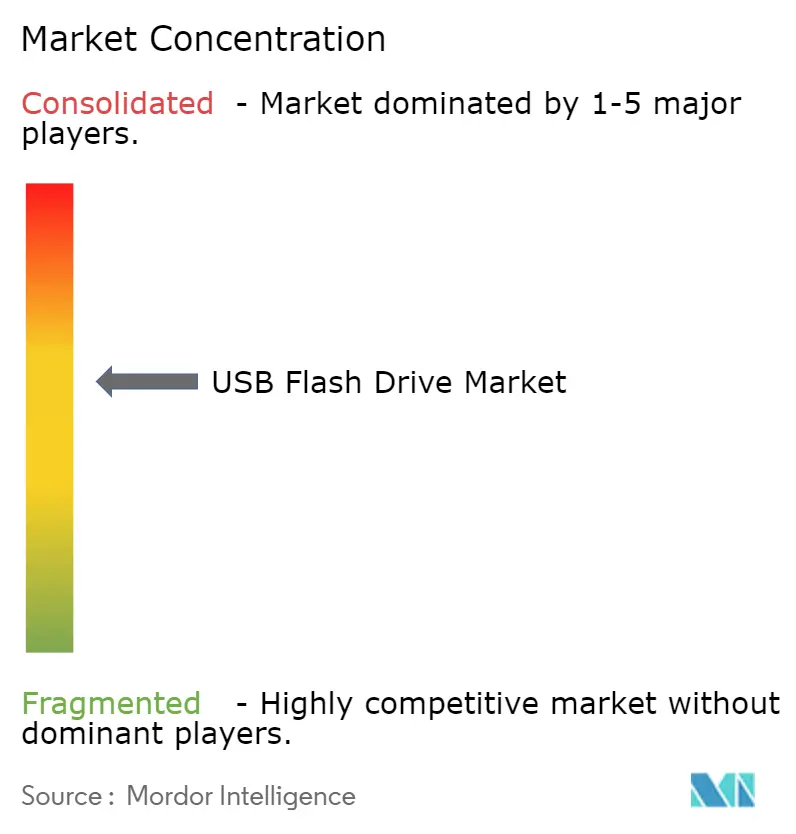

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUSBフラッシュドライブ市場分析

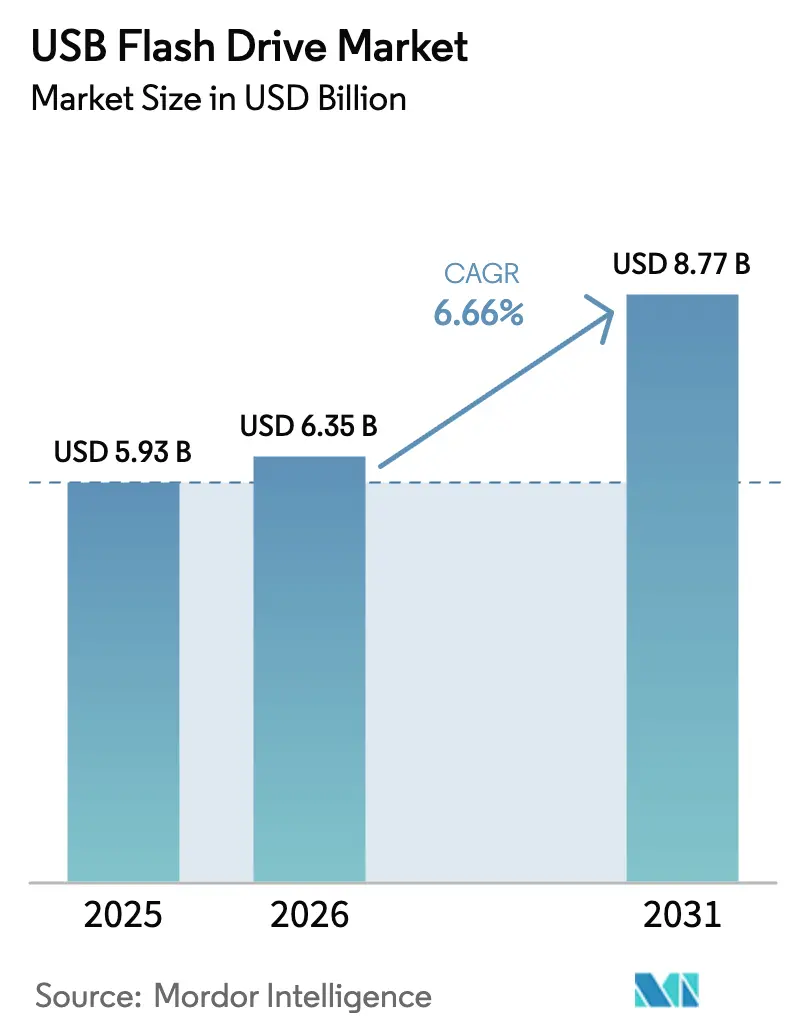

USBフラッシュドライブ市場規模は、2025年に59億3,000万米ドル、2026年に63億5,000万米ドルと予測され、2031年までに87億7,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.66%で成長する見込みです。

この成長は、安全性の高い大容量オフラインストレージへの需要増加と、クラウドサービスによる代替の脅威とのバランスを反映しています。64〜128GBの容量帯は2025年においても引き続き売上をリードしましたが、企業が複数のドライブを単一の大容量デバイスに統合するにつれ、256GB以上の帯域が最も急速に拡大しています。欧州連合の共通充電器指令、インドの並行規格、およびカリフォルニア州議会法案1587に伴うタイプCの急速な普及が更新サイクルを加速させる一方、NANDコストの低下がテラバイト級製品の手頃な価格を維持しています。垂直統合型NANDプレーヤーが製造上の優位性を持つため競争の激しさは中程度に留まっていますが、中国のコントローラーサプライヤーは歩留まりを改善し、部品の入手性を拡大しています。

主要レポートのポイント

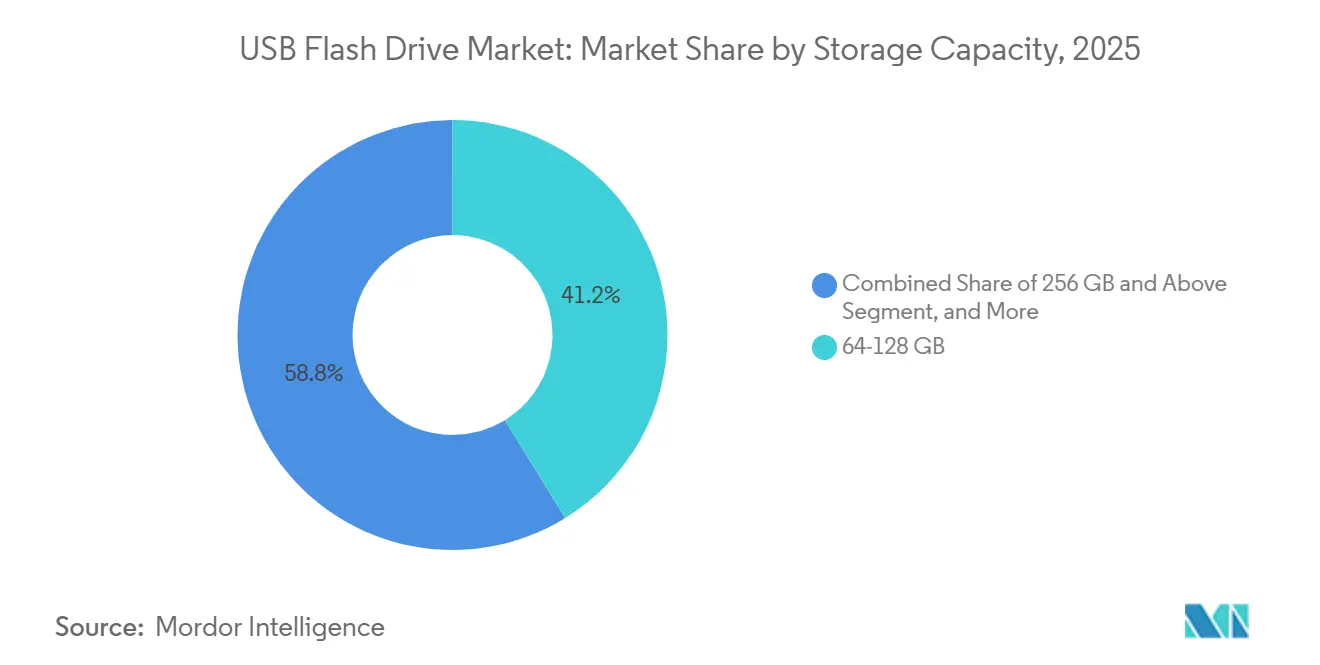

- ストレージ容量別では、64〜128GBが2025年に41.22%の売上シェアをリード。256GB以上の帯域は2031年までに年平均成長率7.78%で拡大する見込みです。

- インターフェース別では、USB 3.0が2025年に46.74%の売上シェアを獲得。USBタイプC製品は2031年まで年平均成長率7.01%を記録する見込みです。

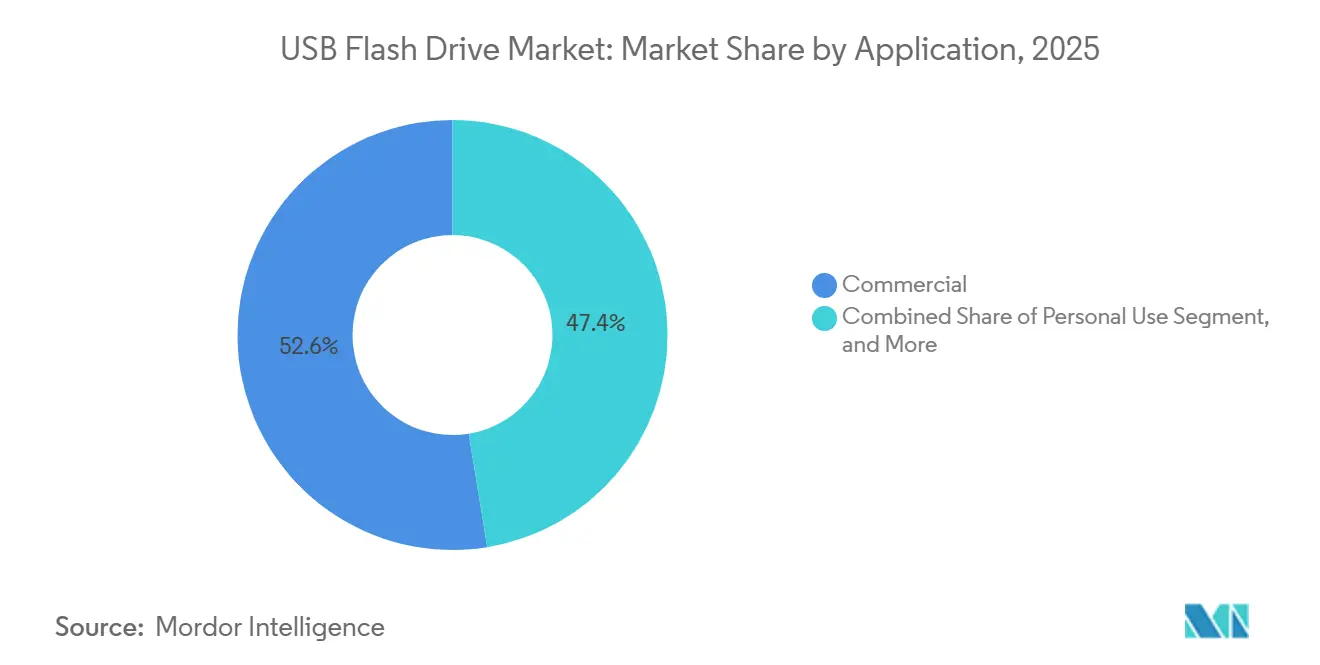

- 用途別では、商業調達が2025年の需要の52.58%を占め、消費者向け用途は2031年まで年平均成長率7.55%を記録する見込みです。

- 流通チャネル別では、オフライン小売が2025年の販売の57.37%を占め、オンライン小売は同期間に年平均成長率7.61%で成長すると推定されます。

- 地域別では、アジア太平洋が2025年の売上の38.46%を占め、中東・アフリカ地域は2031年まで年平均成長率6.97%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルUSBフラッシュドライブ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大容量ポータブルストレージへの需要増加 | +1.20% | 北米とアジア太平洋に集中するグローバル | 中期(2〜4年) |

| USB 3.xおよびタイプCインターフェースの急速な普及 | +1.40% | 欧州と北米が主導するグローバル | 短期(2年以内) |

| 安全なオフラインデータ転送に対する企業ニーズの増大 | +1.10% | 北米、欧州、湾岸協力会議(GCC) | 中期(2〜4年) |

| NANDフラッシュのギガバイト当たりコストの低下 | +0.90% | グローバル | 長期(4年以上) |

| 更新サイクルを促進するUSB-C標準化の義務化 | +1.30% | 欧州、インド、カリフォルニア州 | 短期(2年以内) |

| IoT製造におけるエッジデバイスのファームウェア書き込み需要 | +0.80% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大容量ポータブルストレージへの需要増加

企業および政府の購買担当者は、物理的な在庫を削減し、機密ファイルの保管連鎖監査を簡素化するため、256GB以上の大容量ドライブへの移行を進めています。DataLockerのSentry 5は256GBで422.99米ドルで販売されており、ハードウェア暗号化とリモートワイプ機能を組み合わせることで、NIST SP 800-171r3規則を満たすプレミアム価格設定が可能であることを示しています。[1]米国国立標準技術研究所、「特別刊行物800-171改訂3版」、nist.gov コモディティ価格の動向もこのトレンドを後押ししており、中国の主要卸売業者は2025年に256GBユニットを30〜50米ドルで提供し、帯域幅が限られた環境での4K映像転送向けにプロシューマー層への普及を可能にしました。MicronのG8およびG9ノードにより卸売コストはギガバイト当たり0.10米ドル以下に低下し、歴史的な価格障壁が取り除かれました。[2]Micron Technology、「2024会計年度フォーム10-K」、micron.com

USB 3.xおよびタイプCインターフェースの急速な普及

2024年12月に発効した欧州連合の指令は、スマートフォン、タブレット、カメラへのUSBタイプCポートの搭載を義務付けており、ノートパソコンへの適合は2026年4月までに求められています。[3]欧州委員会、「共通充電器に関する指令(EU)2024/1972」、europa.eu インドの規格機関およびカリフォルニア州議会による補完的な規制が、グローバルな更新サイクルを同期させています。SanDiskは、タイプCへの更新が2026会計年度第1四半期の消費者向け売上を前年比27%増の6億5,200万米ドルに押し上げたと述べています。USB 3.2 Gen 2x1は10Gbpsのスループットを提供し、ベンチマークデータではfanxiangのFF951 512GBドライブが2,088MB/sの読み取り速度を維持し、より低コストでエントリーレベルのNVMeに匹敵するパフォーマンスを示しています。

安全なオフラインデータ転送に対する企業ニーズの増大

防衛、医療、金融分野におけるゼロトラストフレームワークおよびエアギャップネットワークが、FIPS 140-3レベル3製品への需要を高めています。2025年7月に認定されたKingstonのIronKey D500Sは貿易協定法の規則を満たし、256GBで422.99米ドルを実現しており、認定セキュリティがコモディティ価格圧力を相殺することを証明しています。ISO/IEC 27040:2024はグローバルな調達基準を米国の要件と整合させ、暗号化ドライブの対象市場を拡大しています。

NANDフラッシュのギガバイト当たりコストの低下

200層を超える積層数の拡大とQLC技術により、コスト曲線は歴史的なトレンドよりも急速に低下しています。SanDiskのBiCS8は2026年初頭までに218層と30%高いビット密度を達成し、比例的なコスト増加なしに親指サイズの筐体に1TBドライブを収めることを可能にしました。中国の長江存儲技術(Yangtze Memory Technologies Corporation)は128層ノードで新たな生産能力を追加し、韓国の競合他社による2025年の一時的な供給削減後も価格の下落モメンタムを維持しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドストレージ代替の加速 | -0.70% | 北米と欧州で最も顕著なグローバル | 長期(4年以上) |

| USB-Aポートを持たないモバイルデバイスへのシフト | -0.50% | プレミアムスマートフォンセグメントが主導するグローバル | 中期(2〜4年) |

| デバイスライフサイクルを延長するEU修理権規則 | -0.30% | 欧州 | 長期(4年以上) |

| AIチップへのファウンドリ割り当てによるUSBコントローラー不足 | -0.60% | グローバル、アジア太平洋でのサプライチェーンストレス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドストレージ代替の加速

iCloud、Google Drive、Microsoft OneDriveの主流採用が、日常的なファイル転送における物理ドライブの使用を徐々に侵食しています。モバイルメモリの出荷量は2020年から2024年にかけて年平均成長率-6.0%で減少し、2029年まで更なる縮小が予測されています。256GB以上のスマートフォン内部容量の拡大と5Gの普及により、北米と欧州では消費者の外部フラッシュへの依存度が低下しています。断続的な接続環境とデータ主権の義務化がオフラインメディアを優遇するアジア太平洋および中東では、この抑制要因の影響は比較的軽微です。

AIチップへのファウンドリ割り当てによるUSBコントローラー不足

TSMCは2025年11月、先端ノードの生産能力がAIアクセラレーターの需要に対して3倍の遅れをとっていると報告し、28nmおよび16nmのUSBコントローラーウェーハのリードタイムが延長されています。長期的なウェーハ契約を持たないブランドはスポット価格の上昇とタイプC製品の発売遅延に直面しており、インターフェースの移行が一時的に遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ容量別:企業の統合がテラバイト採用を促進

64〜128GBの帯域は2025年に41.22%の売上を獲得し、中国の企業IT部門が標準化された従業員キット向けに一括調達していることを反映しています。しかし、最も急速な年平均成長率7.78%を誇る256GB以上のセグメントは、USBフラッシュドライブ市場規模を押し上げると予測されています。NANDコストの低下とQLCの進歩がこのシフトを支える一方、セキュリティ意識の高い機関はコモディティ品よりも大幅に高い価格の暗号化256GBドライブを好んでいます。

企業はソフトウェアの更新、診断ログ、ビデオキャプチャのワークフローを単一のテラバイト級ドライブに統合し、物理的な在庫と輸送コストを削減しています。KingstonのDataTraveler Max 1TBは1,000MB/sのスループットを謳っており、現代のコントローラーが速度と容量のトレードオフを解消したことを確認しています。DataLockerのSentry 5などのプレミアム製品はFIPS認定暗号化によってマージンを確保し、小容量帯域での激しい価格競争からセグメントを隔離しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

インターフェース別:タイプCの義務化がレガシーの置き換えを加速

USB 3.0はUSB-Aポートの既存設置基盤により2025年に46.74%のトップ売上シェアを維持しましたが、規制およびOEMのシフトが購買者をタイプCへと誘導しています。インターフェースセグメントの年平均成長率7.01%の予測により、タイプCは今十年の終わりまでにUSB 3.0を追い抜く見込みです。

Apple、Dell、LenovoのOEMノートパソコンポートフォリオはプレミアムモデルをタイプCのみの構成に移行させており、EU指令が大衆市場への適合を強制しています。LexarのD40Eのようなデュアルコネクタ設計は移行期間中にエコシステムを橋渡ししますが、部品表コストの上昇がマージンを圧迫しています。USB4仕様は40Gbpsまでのヘッドルームを拡張し、クリエイティブプロフェッショナルの購入を将来にわたって保護し、レガシーユーザーのアップグレードを促しています。

用途別:デュアルインターフェースドライブがクロスデバイスワークフローを可能にし消費者セグメントが拡大

商業調達が2025年売上の52.58%を占めて主導しましたが、消費者セグメントの年平均成長率7.55%がUSBフラッシュドライブ市場シェアをセグメント間で徐々に再均衡させるでしょう。スマートフォンからデスクトップへの転送向けデュアルインターフェースドライブのバイラル的な普及が、クラウドサービスの成熟にもかかわらず家庭向け需要を支えています。

防衛および医療の購買者は、FIPS 140-3およびISO/IEC 27040:2024を満たす暗号化モデルを通じて引き続き商業ボリュームを支えています。一方、教育機関は学生の課題向けに標準化された32GBおよび64GBユニットを購入しており、低容量ドライブがニッチな需要を維持していることを確認しています。-40℃〜85℃に対応した堅牢モデルは、自動車OBDデータロギングや産業用IoTゲートウェイへのUSBフラッシュドライブ市場の活用を拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:電子商取引プラットフォームが一括価格設定で小売マージンを圧迫

消費者が即時入手と目に見えるパッケージングを重視するため、オフライン小売は2025年の出荷量の57.37%を占めました。しかし、オンラインストアフロントは年平均成長率7.61%を追跡しており、その比重の増大が電子商取引に帰属するUSBフラッシュドライブ市場規模を押し上げる可能性があります。

Amazonの販売分析によると、LexarのD40Eは月平均17,137ユニットを23.84米ドルで達成しており、実店舗のマージンを侵食する価格透明性の高いマーケットプレイスを浮き彫りにしています。Alibabaの卸売ポータルは中小企業が流通業者を迂回し、32GBモデルで5米ドル以下の価格で中国のODMからプロモーション用ドライブを調達することを可能にし、従来のチャネル経済に挑戦しています。

地域分析

アジア太平洋は2025年売上の38.46%を占め、中国のNANDアセンブリとインドのデジタルインディア政策によるオフライン政府バックアップの義務化により製造の中核を担っています。Huada SemiconductorのHC31が98%の歩留まりに達するにつれ、コントローラーの独立性が進み、台湾のファウンドリリスクへの依存が軽減されています。インドのデータセンターブームは逆説的にオフラインストレージ需要を維持しており、ハイブリッドクラウドの管理がエアギャップバックアップを義務付けているためです。

北米と欧州は更新サイクル主導の需要を示しており、セキュリティアップグレードとタイプCの義務化がクラウド代替によって相殺されています。EUの修理権指令はデバイスの寿命を延ばし、ボリューム成長を若干抑制しながら、プレミアムで長寿命のモデルへと価値をシフトさせる可能性があります。ストレージセキュリティに関する規制の収束が、米国連邦政府およびNATO調達においてFIPS認定ベンダーを優位に立たせています。

中東・アフリカ地域は最も速い年平均成長率6.97%を示しており、GCCのデータ主権政策と電子商取引物流への投資が後押ししています。アフリカの接続格差は教育コンテンツにおける物理メディアの重要性を維持しています。南米は価格感応度が高く、通貨の変動がテラバイト級または暗号化製品の普及を制限し、価値は32GBおよび64GBラインに集中しています。ロシアはデータローカライゼーション法に準拠するため、中国製NANDを使用した国内アセンブリを維持しています。

競争環境

USBフラッシュドライブ市場は中程度の集中度を示しており、Samsung、Micron、SanDiskはNAND製造と流通の垂直統合を通じて合計約40%を占めています。2025年2月のSanDiskのスピンオフにより、BiCS8の歩留まりに対するR&Dの集中が可能となり、2026年初頭までにビット出力の15%を占めるに至っています。KingstonはIronKeyラインを活用して認定セキュリティドライブ市場を支配し、連邦政府契約でのマージン防衛のためにFIPS 140-3準拠を強調しています。

NetacやfanxiangなどのChina勢は国内調達のHC31コントローラーを使用して2GB/s超の製品をエントリーレベルのSSD価格で投入し、既存企業の速度優位性を侵食しています。オンラインファーストブランドは積極的なAmazon価格設定で小売マークアップを迂回し、北米と欧州で激しい価格競争を刺激しています。AIチップ関連のファウンドリ不足からサプライチェーンリスクが生じており、自社ファブまたは事前予約済みウェーハ供給を持つ既存企業はボリュームを維持できる一方、ファブレスブランドは割り当ての不確実性に直面しています。

特許は熱スロットリング対策とRFC 9019で標準化されたファームウェアオーバーUSB更新プロトコルに集中しており、サプライチェーンのファームウェア攻撃に対する耐性を確保しています。BYDなどの自動車グレードベンダーは極端な温度モジュールにおいて防衛可能なニッチを切り開いており、これは民生電子機器大手が十分に対応していない分野です。

USBフラッシュドライブ業界リーダー

SanDisk LLC(Western Digital)

Kingston Technology Corporation

Transcend Information, Inc

Samsung Electronics

PNY Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:SanDiskがT7 Resurrected ポータブルSSDライン(1〜4TB、USBタイプC、リサイクルアルミニウム)を発売し、EUエコデザイン目標に沿った製品を提供。

- 2025年11月:KingstonがデュアルポータブルSSD(1,050MB/s、デュアルUSB-AおよびUSB-C)を発売し、レガシーからタイプCへの移行を容易化。

- 2025年7月:KingstonがIronKey D500Sを発表。初のFIPS 140-3レベル3フラッシュドライブで、256GBが422.99米ドル。

- 2025年3月:DataLockerがSentry ONEを発売。FIPS 140-2レベル3暗号化ドライブでリモートワイプ機能を搭載。

グローバルUSBフラッシュドライブ市場レポートの調査範囲

USBフラッシュドライブは、フラッシュメモリを使用してファイルを保存・転送する小型のポータブルデータストレージデバイスです。USBポートを介してコンピューターやその他のデバイスに接続し、データへの迅速かつ便利なアクセスを可能にします。様々なストレージ容量で提供されるUSBフラッシュドライブは、個人、業務、産業用途に広く使用されています。信頼性が高く、耐久性があり、再利用可能であるため、ファイル共有、バックアップ、データポータビリティのタスクに最適です。

本調査は、世界中の様々なメーカーによるUSBフラッシュドライブの販売から生じる売上を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要メーカーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲は、様々な市場セグメントの市場規模と予測を包含しています。

USBフラッシュドライブ市場レポートは、ストレージ容量(8GB以下、16GB、32GB、64〜128GB、256GB以上)、インターフェース(USB 2.0、USB 3.0、USB 3.1/USB 3.2、USBタイプC、USB4)、用途(個人使用、企業・商業、政府・軍事、教育・公共部門、その他の用途)、流通チャネル(オフライン小売、オンライン小売、B2B・OEM供給、機関調達)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 8GB以下 |

| 16GB |

| 32GB |

| 64〜128GB |

| 256GB以上 |

| USB 2.0 |

| USB 3.0 |

| USB 3.1 / USB 3.2 |

| USBタイプC |

| USB4 |

| 個人使用 |

| 企業・商業 |

| 政府・軍事 |

| 教育・公共部門 |

| その他の用途 |

| オフライン小売 |

| オンライン小売 |

| B2B・OEM供給 |

| 機関調達 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| 中東 | GCC |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ストレージ容量別 | 8GB以下 | |

| 16GB | ||

| 32GB | ||

| 64〜128GB | ||

| 256GB以上 | ||

| インターフェース別 | USB 2.0 | |

| USB 3.0 | ||

| USB 3.1 / USB 3.2 | ||

| USBタイプC | ||

| USB4 | ||

| 用途別 | 個人使用 | |

| 企業・商業 | ||

| 政府・軍事 | ||

| 教育・公共部門 | ||

| その他の用途 | ||

| 流通チャネル別 | オフライン小売 | |

| オンライン小売 | ||

| B2B・OEM供給 | ||

| 機関調達 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| 中東 | GCC | |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のグローバルUSBフラッシュドライブ販売の予測値は?

USBフラッシュドライブ市場規模は2031年までに87億7,000万米ドルに達する見込みです。

最も成長が速い容量帯はどれですか?

256GB以上のドライブは2031年まで年平均成長率7.78%で拡大しています。

EU共通充電器指令は需要にどのような影響を与えますか?

USBタイプCポートの義務化が更新サイクルを促進し、タイプCフラッシュドライブの出荷量を年平均成長率7.01%で押し上げます。

暗号化ドライブがシェアを拡大している理由は何ですか?

防衛および金融分野におけるFIPS 140-3およびISO/IEC 27040の要件が認定製品を優遇し、プレミアム価格設定を支えています。

オンライン小売チャネルの見通しは?

電子商取引の売上は、一括価格設定と翌日配送が従来の店舗を下回ることで、年平均成長率7.61%で成長すると予測されています。

AIチップの需要はUSBコントローラーの供給にどのような影響を与えますか?

AIアクセラレーターへのファウンドリの優先割り当てがUSBコントローラーのリードタイムを延長し、タイプCドライブの短期的な不足を引き起こしています。

最終更新日: