日本折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.96 十億米ドル |

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本折りたたみカートン市場分析

日本の折りたたみカートン市場規模は、2025年の29億6,000万米ドルから2026年には31億4,000万米ドルへと拡大し、2031年までに42億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.44%で成長すると予測されています。日本の繊維系包装エコシステムにおける構造的変化により、縮小しつつあるグラフィック紙グレードから、小売・電子商取引・規制上の要求を満たす高付加価値の板紙へと投資がシフトしています。国内製紙工場は現在、生産量の54.6%を包装用途に充てており、デジタル代替の加速により印刷用紙の生産量は2030年までに10%以上縮小すると予測されています。使い捨てプラスチック削減へのリテーラーのコミットメント、開封しやすいフォーマットを重視する高齢化する消費者層、そして剛性のあるブランデッドディスプレイを好むオムニチャネル物流が、折りたたみカートンへの需要を押し上げています。既存企業はアルミラミネートを代替するバリアコーティング基材、刷り替え廃棄物を削減するデジタル印刷機、安定した繊維供給を確保する垂直統合型リサイクルプログラムで対応しています。しかし、輸入品や軟包材ポーチが利益率を圧迫しているため競争は依然として激しく、コンバーターは収益を守るために自動化と海外多角化を推進せざるを得ない状況です。

主要レポートのポイント

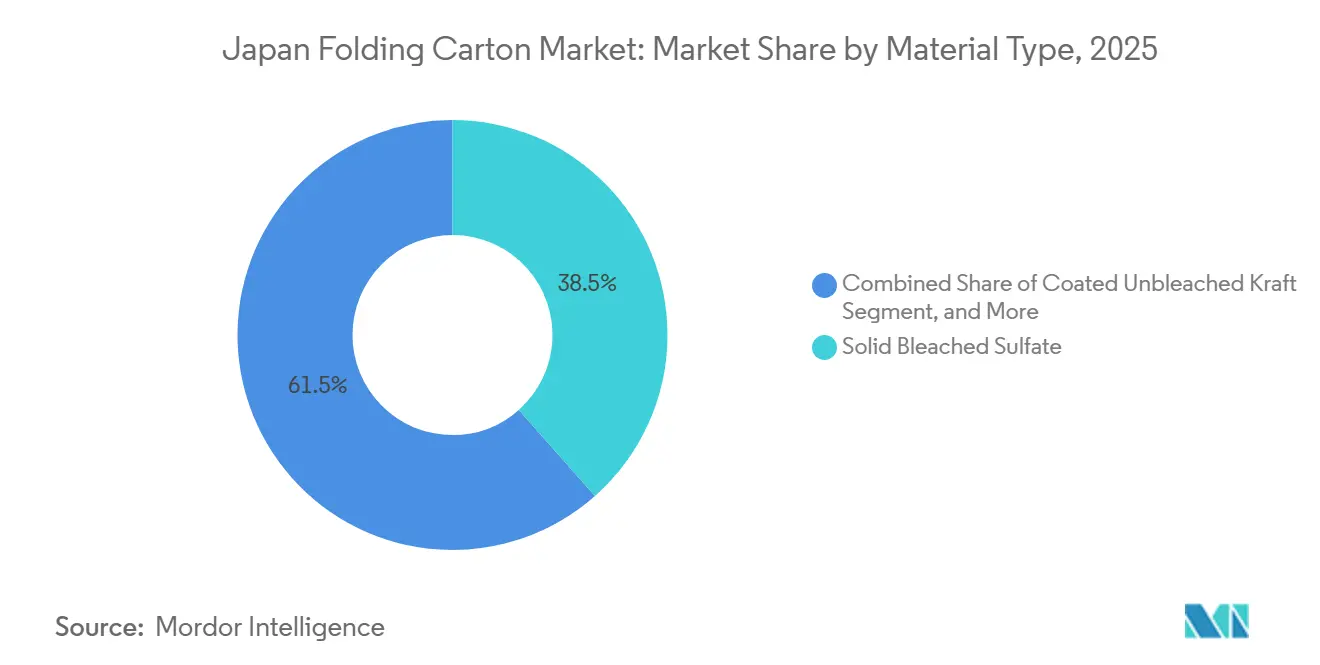

- 素材タイプ別では、ソリッドブリーチドサルフェートが2025年の日本折りたたみカートン市場シェアの38.47%を占めました。

- 印刷技術別では、デジタルプラットフォーム向け日本折りたたみカートン市場規模は2031年までに年平均成長率(CAGR)7.15%で成長すると予測されています。

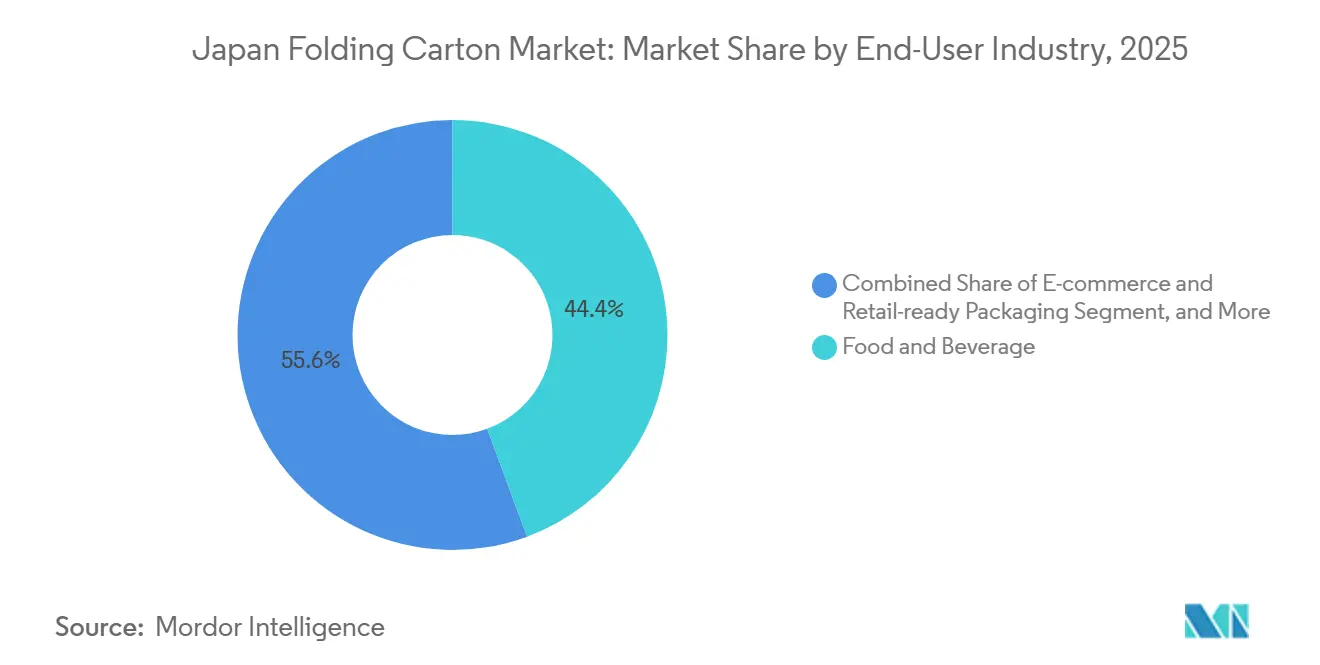

- エンドユーザー産業別では、食品・飲料産業が2025年の日本折りたたみカートン市場シェアの44.36%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の急成長によるカスタムカートン需要の加速 | +1.2% | 全国規模、東京・大阪・名古屋都市圏に注目 | 短期(2年以内) |

| 持続可能な包装材料へのシフト | +1.5% | 全国規模、環境省プラスチック資源循環法に準拠 | 中期(2~4年) |

| 高付加価値グラフィックカートンを必要とする調理済み食品のプレミアム化 | +0.9% | 関東・関西地方の都市部 | 中期(2~4年) |

| 政府のプラスチック廃棄物削減目標による板紙使用の促進 | +1.3% | 全国規模、厳格な分別収集を実施する自治体での早期採用 | 長期(4年以上) |

| リテーラーのプライベートブランド拡大による短納期デジタル印刷案件の増加 | +0.8% | 全国規模、セブン-イレブン・ローソン・ファミリーマートが主導 | 短期(2年以内) |

| 高齢化社会による開封しやすい医薬品カートンへの需要増加 | +0.7% | 全国規模、特に高齢者比率の高い地方県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な包装材料へのシフト

日本のプラスチック資源循環法は2030年までに使い捨てプラスチックを25%削減することを義務付けており、ブランドオーナーはリサイクル設計ガイドラインを満たすFSC認証または再生カートンを指定するよう促されています。ローソンなどのリテーラーは80%のエコフレンドリー包装を目標に掲げており、ポリスチレン製クラムシェルやポリエチレン製ポーチを代替できる板紙への需要が高まっています。Toppan Inc.は2030年までに持続可能な包装の売上を80%に引き上げる計画を示しており、化粧品・パーソナルケアブランドが検証可能なグリーンクレームに対してプレミアムを支払う意欲を反映しています。しかし、汚染された回収古紙の輸出禁止により国内の消費者使用後繊維の供給が逼迫しているため、供給は制約されています。回収ネットワークに統合されたコンバーター、例えばOji Holdings CorporationのRenewaプログラムを通じた取り組みは、コストと調達面での優位性を獲得しています。したがって、持続可能性への転換は、サプライチェーン認証、水性インクの調合、クローズドループ回収保証を実現できる製紙工場を優遇し、バージン繊維グレードのみに限定された事業者を不利な立場に置きます。

政府のプラスチック廃棄物削減目標による板紙使用の促進

2030年までに25%削減という国家プラスチック削減目標が、医薬品・パーソナルケア・食品企業をプラスチック製ブリスターパックやクラムシェルパックと同等のバリア性能を持つ板紙へと誘導しています。切り込みや親指リフトタブを備えたカートンは開封力を最大40%低減し、高齢者の服薬アドヒアランスを向上させるとともに、ISO 8317の子供安全要件に適合しています。Nippon Paper Industries Co., Ltd.とElopakとの提携によるPure-Pak液体カートンの国内生産化は、アルミニウム不使用のリサイクル可能な無菌包装の国内供給源を創出し、拡大生産者責任への対応経路をブランドオーナーに提供しています。厳格な廃棄物分別を課す自治体が採用を加速させ、モノマテリアル構造を認証するコンバーターへのプルスルー需要を生み出しています。長期的には、政策の固定化により、コモディティパルプコストが変動しても繊維系フォーマットのベースライン成長が確保されます。

電子商取引の急成長によるカスタムカートン需要の加速

多くのカテゴリーでオンライン普及率が20%を超えるにつれて宅配便の取扱量が急増しており、コンバーターは5,000部未満の印刷を費用対効果よく実現する高解像度デジタル印刷機を導入しています。コンビニエンスストアはマイクロフルフィルメントハブとしても機能しており、補充サイクルを短縮する統合グラフィックスと改ざん防止機能を備えたシェルフレディカートンが求められています。リコーのサーマルメディア技術は数千店舗にわたるオンデマンド印刷を可能にし、リードタイムの短縮と廃棄物の削減を実現しています。大手コンバーターに普及しているHP Indigo 35K HDユニットは、150~600ミクロンの板紙に1,600dpiで印刷し、地域プロモーション向けのマスカスタマイゼーションを可能にしています。電子商取引の促進要因により、平版印刷事業者はハイブリッドワークフローを採用するか、ジャストインタイムの可変データ包装に関するリテーラーの要求を満たす機敏な競合他社に受注を奪われるリスクに直面しています。

高付加価値グラフィックカートンを必要とする調理済み食品のプレミアム化

コンビニエンスチェーンは客足が減少する中でも客単価を維持するために食品ラインをアップグレードしており、知覚品質を高めるメタリックインクや触感コーティングを施した視覚的に豊かなカートンが求められています。Toppan Inc.のGLバリアは中バリア用途でアルミニウムを代替しながら光沢と印刷忠実度を維持し、モノマテリアルのリサイクル適性を実現しています。[1]Toppan Inc.、「サステナビリティレポート FY 2024」、toppan.com ブランドオーナーは、高付加価値グラフィックス包装が競争の激しい冷蔵食品売り場での販売促進に貢献するため、15~25%の単価プレミアムを喜んで受け入れています。したがって、コンバーターは繊維回収を損なうことなく多パス平版印刷とデジタルエンベリッシュメントを習得する必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン繊維パルプ価格の変動 | -0.9% | 全国規模、輸入パルプ依存のコンバーターへの影響が大きい | 短期(2年以内) |

| 輸入板紙原料のサプライチェーン混乱 | -0.7% | 横浜・大阪・神戸などの港湾都市 | 短期(2年以内) |

| 加工施設における労働力不足による生産能力の制限 | -0.5% | 全国規模、地方県で深刻 | 中期(2~4年) |

| スナックセグメントにおける軟包材ポーチの人気上昇 | -0.4% | 全国規模、スナック・菓子売り場に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バージン繊維パルプ価格の変動

南米産長繊維漂白クラフトパルプは2026年2月に1トン当たり655米ドルに達し、5か月前より14%高騰し、ヘッジプログラムを持たないコンバーターを圧迫しています。ホルムズ海峡閉鎖に起因するエネルギーショックもナフサ投入コストを60%押し上げ、二次包装消耗品にも波及しました。中小規模の工場はブランドオーナーへのコスト転嫁や複数年供給契約の締結が困難なため、最も苦しい状況に置かれています。Dai Nippon Printing Co., Ltd.は2025年度決算で利益率への圧力を警告し、Nippon Paper Industries Co., Ltd.も同様の理由から2026年度の営業利益見通しを40億円(2,700万米ドル)引き下げました。[2]Nippon Paper Industries、「2025年度第2四半期決算」、nipponpapergroup.com 垂直統合型プレーヤー、特に63万6,000ヘクタールの森林資産を保有するOji Holdings Corporationは部分的な保護を享受しています。それでも、パルプ価格の長期的な変動はバリューチェーン全体の収益性を侵食し、設備投資意欲を抑制します。

輸入板紙原料のサプライチェーン混乱

2026年2月のホルムズ海峡閉鎖により、船会社は喜望峰回りの迂回を余儀なくされ、横浜・神戸向け輸送の輸送時間が最大2週間延長され、運賃が40~50%上昇しました。日本のナフサ在庫は約20日分であり、石油化学由来のストレッチフィルムや接着剤が不足した場合、コンバーターは脆弱な立場に置かれます。ストレッチフィルムの輸入は国内需要の90%以上を占め、そのうち70%がマレーシアから調達されており、単一調達先リスクを増幅させています。Hokuetsu Corporationが2026年1月に輸出営業本部を設立したことは、サプライラインの多様化に向けた業界の取り組みを示しています。それでも、輸送能力の逼迫やコンテナのロールオーバーイベントは加工ラインを停止させ、製品発売を遅延させ、バッファー在庫を持たないジャストインタイムのプライベートブランドプログラムの収益を特に減少させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:再生繊維の台頭

ソリッドブリーチドサルフェートは、その白色度と剛性が化粧品・医薬品ブランドの求める美観を満たすため、2025年の日本折りたたみカートン市場シェアの38.47%を占めました。一方、バージングレードより20~30%安価なホワイトラインチップボードは、食料品リテーラーや電子商取引の出荷業者が外観の重要度が低い内面にグレーバック板紙を受け入れるようになるにつれ、2031年までに年平均成長率(CAGR)7.26%で他のすべてのセグメントを上回る成長が予測されています。したがって、再生基材に関連する日本折りたたみカートン市場規模は、低炭素の消費者使用後繊維を優先する企業のプラスチック削減誓約と連動して拡大します。

コンバーターはパルプ価格の変動に応じてバージンと再生の配合を迅速に切り替えられるようポートフォリオを拡充しています。ツインワイヤーフォーマーと多層コーターを備えた製紙工場は、経済的なコアプライの上に薄い特殊層をラミネートし、コストとパフォーマンスのバランスを取ることができます。ブランドオーナーはライフサイクルアセスメントデータを求めるケースが増えており、サプライヤーはISO 14064に基づいてCO₂フットプリントを認証するよう促されています。その結果、ゆりかごから墓場までの指標を提供できる企業は、特にEUの包装規制が強化されている輸出チャネルで販売上の優位性を獲得します。再生繊維へのシフトは、2030年までにプラスチック包装のリサイクル率60%を目指す日本の目標と一致しており、ホワイトラインチップボードおよび関連する回収繊維グレードの長期的な成長を支えます。

印刷技術別:デジタル印刷機が長尺印刷を変革

平版印刷機は、10,000部以上の印刷における低コストと比類ない色安定性により、2025年の日本折りたたみカートン市場の41.63%を占めました。しかし、コンビニエンスストアのプライベートブランド、ロイヤルティキャンペーン、地域別SKUが版代なしで可変データを必要とするため、デジタルシステムは年平均成長率(CAGR)7.15%で拡大すると予測されています。HP Indigo、Landa、Xeikon機は現在、見積依頼の入札で指定されており、マスパーソナライゼーションへの不可逆的な需要を示しています。フレキソユニットも、高精細アニロックスロールがオフセットとの品質差を縮め、水性インクが食品接触規制を満たすことで、カートン分野での存在感を高めています。グラビアは、シリンダー償却がまだ採算に合う超長尺のタバコ・菓子印刷においてのみ優位性を保っています。

インラインデジタルオーバープリントモジュールを通じて平版シェルをキューイングするハイブリッドワークフローにより、コンバーターはジョブを分割し、稼働率を最大化して刷り替え廃棄物を削減できます。ジョブバッチングソフトウェア、カラーマネジメント自動化、AIベースの検査システムがさらにターンアラウンドタイムを短縮し、電子商取引販売者が求める2日間のサービスレベルアグリーメントを工場が満たせるようにしています。デジタル採用が遅れている製紙工場は、特にブランドオーナーが偽造防止プログラム向けのデータ駆動型バージョニングとシリアライゼーションを提供できるサプライヤーにベンダーリストを絞り込む中で、コモディティ化するリスクがあります。

エンドユーザー産業別:電子商取引が需要を再形成

食品・飲料は、55,000店以上のコンビニエンスストアが弁当・菓子・RTD飲料を1日に複数回補充するため、2025年の日本折りたたみカートン市場規模の44.36%を消費しました。ミニディスプレイとしても機能するシェルフレディデザインは店内作業を削減し、衝動買いを促進し、カートンの複雑性を高めています。しかし、電子商取引・リテールレディ包装は、宅配業者がブランデッドな開封体験を求め、輸送中の商品を保護し緩衝材を削減するため、2031年までに最速の年平均成長率(CAGR)6.89%を記録すると予測されています。ヘルスケア・医薬品は、2040年までに35%に達する人口高齢化を背景に着実に成長しています。医薬品カートンには点字、開封しやすい機能、ISO 8317の子供安全性を統合する必要があり、これはレーザーダイカッターとインラインエンボス加工機を持つコンバーターにとってより実現しやすい要件です。

パーソナルケア・化粧品は、高級感を伝えるメタリックインクや触感コーティングを必要とする高付加価値ニッチ市場であり、コンバーターのプレミアム化戦略と一致しています。電気・電子ブランドは企業の持続可能性目標を達成するためにフォームからモールドパルプや剛性板紙へと移行しており、タバコ・産業用品は市場の成熟を反映して横ばいを維持しています。玩具や自動車アフターマーケットなどの新興用途は、輸入代替と電子商取引普及の深化に伴い、緩やかな上昇余地を提供しています。したがって、セグメントの多様化はコンバーターを特定の業種における景気循環的なショックから守ります。

地域分析

生産と消費は日本の太平洋ベルト沿いに集中しています。東京・横浜を中心とする関東は、人口密度の高さ、ブランドオーナー本社の集積、フルフィルメントセンターの集中により、日本折りたたみカートン市場の最大シェアを占めています。大阪・神戸を拠点とする関西は、食品・医薬品工場への近接性と輸出志向の産業基盤を活かして第2位に位置しています。名古屋を擁する中部は、重量物カートンを好む自動車サプライチェーンに対応しています。沿岸工場はパルプ・板紙の輸入物流面で優位性を持つ一方、2026年のホルムズ海峡閉鎖で引き起こされたような港湾混雑や輸送迂回のリスクにより大きくさらされています。内陸施設は逆に、入荷運賃は高くなりますが、海上輸送のショックに対してより脆弱性が低い状況です。

地域別需要は人口動態パターンも反映しています。都市部の都道府県では、コンビニエンスストアの補充やオンライン食料品向けの高付加価値グラフィックス・短納期カートンが好まれる一方、65歳以上の居住者比率が高い地方では、開封しやすい医薬品・個食食品フォーマットへの需要が高まっています。主要都市圏以外では労働力不足が最も深刻であり、製紙工場はダイカットや仕上げの自動化を進めるか、より大規模な拠点への集約を余儀なくされています。Nippon Paper Industries Co., Ltd.がグラフィック紙の生産を約3拠点に集約して稼働率90%を目指す計画は、規模効率化への取り組みを示す好例です。[3]Nippon Paper Industries、「統合報告書 FY 2024」、nipponpapergroup.com

インフラ投資も競争力を形成しています。高速デジタル印刷機と自動化接着ラインへの投資は、プライベートブランドの成長を追求するコンバーターが集積する関東に集中しています。しかし、Oji Holdings CorporationとRengo Co., Ltd.は、より成長の速いASEAN需要を取り込み、日本の人口横ばいに対するヘッジとして、ベトナムとインドへの資本投下を進めています。したがって、国内の設備増強は選択的であり、労働依存度を削減するか、設計やリサイクルなどの隣接サービスを開拓する技術を優先しています。

競争環境

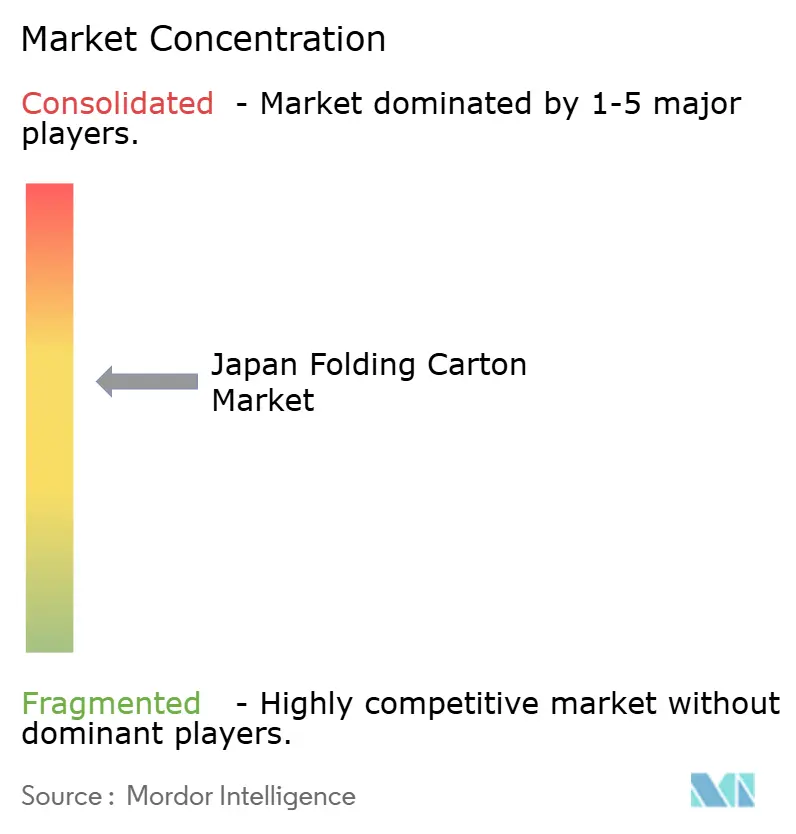

Rengo Co., Ltd.、Oji Holdings Corporation、Nippon Paper Industries Co., Ltd.の3社が国内生産能力の60%以上を保有しており、日本折りたたみカートン産業は適度に集約されたプロファイルを持っています。しかし、輸入品・軟包材ポーチ・小規模ニッチコンバーターが価格決定力を制限しているため、価格競争は激しい状況です。Rengo Co., Ltd.の2025年10月の1キログラム当たり10円の値上げは、投入コストインフレを転嫁しようとする試みを示していますが、段ボール成長率わずか2.1%という予測は需要の軟化を示しています。Oji Holdings Corporationは海外売上比率40.8%と森林所有によって国内の停滞を相殺し、パルプ価格変動から身を守っています。Nippon Paper Industries Co., Ltd.は包装へのリバランスを進め、2030年までに日用品が売上の50%以上を占めることを目指していますが、オーストラリア需要の低迷を受けて2026年度の営業利益目標を引き下げました。

ホワイトスペースの機会は、持続可能なラグジュアリー、デジタルカスタマイゼーション、機能性バリアコーティングに集中しています。Toppan Inc.によるSonoco社のフレキシブル・熱成形資産の買収は、モノマテリアルソリューションをポートフォリオに加え、北米のエコフレンドリー規制要件を獲得する立場を確立しています。[4]Toppan Inc.、「TOPPANパッケージングがSonocoフレキシブル部門を買収」、toppan.com Hokuetsu Corporationなどの中堅企業は、日本の品質を評価する東南アジアのバイヤーへの対応により輸出量を前年比20%増の29万トンに拡大しました。Tomoku Co., Ltd.のECowrapはWorldStar賞を受賞し、保護用板紙クッション材がプラスチック製気泡緩衝材を代替してプレミアム利益率を獲得できることを示しています。

技術採用が主要な差別化要因です。AIによる検査、IoT予知保全、データ連携デジタル印刷機を導入したコンバーターは、24時間ターンアラウンドとロットレベルのトレーサビリティを保証できます。設備投資要件が多くの中規模工場の参入を阻んでいるため、取扱量を集約してスケールを実現するプライベートエクイティによるロールアップの機会が生まれています。予測期間を通じて、日本折りたたみカートン市場は繊維の安定調達、デジタルの機動性、検証可能な持続可能性の認証を組み合わせた企業を優遇するでしょう。

日本折りたたみカートン産業のリーダー企業

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Toppan Inc.

Hokuetsu Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Dai Nippon Printing Co., Ltd.は、自動車ディスプレイ向け加飾フィルムの量産を開始しました。マイクロファブリケーション技術を用いて光学的に透明で耐傷性のある層の中に木目模様を埋め込み、グローバル展開を進めています。

- 2026年4月:TOPPANパッケージングはSonoco社のフレキシブル部門および熱成形部門の買収を完了し、シャーロットに本社を設置するとともに、ペーパーブリスター小売包装を持続可能な製品ラインナップに追加しました。

- 2026年1月:Hokuetsu Corporationは組織再編を行い、2024年度の輸出量が前年比20%増の29万トンに達したことを受け、海外成長を加速するための輸出営業本部を設立しました。

- 2025年11月:Nippon Paper Industries Co., Ltd.は2025年度第2四半期の売上高2,742億円(18億3,000万米ドル)と営業損失15億円(1,010万米ドル)を報告し、高いパルプコストとオーストラリア需要の低迷を要因として挙げました。

日本折りたたみカートン市場レポートの調査範囲

本調査の範囲には、日本折りたたみカートン市場における市場トレンド、成長促進要因、課題、機会の分析が含まれます。素材タイプ、エンドユーザー産業、印刷技術を含む主要セグメントを網羅し、予測期間中の競争環境と市場ダイナミクスに関するインサイトを提供します。これらのカートンは軽量性、リサイクル適性、カスタマイズ性が評価されており、持続可能な包装ソリューションとして選好されています。

日本折りたたみカートン市場レポートは、素材タイプ(ソリッドブリーチドサルフェート、折りたたみボックスボード、コーテッドアンブリーチドクラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(平版印刷、フレキソ印刷、デジタル印刷、グラビア印刷、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・産業用品、タバコ、電子商取引・リテールレディ包装、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドサルフェート |

| 折りたたみボックスボード |

| コーテッドアンブリーチドクラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| 平版印刷 |

| フレキソ印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・産業用品 |

| タバコ |

| 電子商取引・リテールレディ包装 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | ソリッドブリーチドサルフェート |

| 折りたたみボックスボード | |

| コーテッドアンブリーチドクラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | 平版印刷 |

| フレキソ印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・産業用品 | |

| タバコ | |

| 電子商取引・リテールレディ包装 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

日本折りたたみカートン市場の規模はどのくらいですか?

日本折りたたみカートン市場規模は2025年に29億6,000万米ドルであり、2031年までに42億9,000万米ドルに達すると予測されています。

日本のカートン分野で最も成長が速い素材タイプはどれですか?

ホワイトラインチップボードは、リテーラーがコスト効率の高い再生繊維を好むようになるにつれ、2031年までに年平均成長率(CAGR)7.26%で成長すると予測されています。

日本の折りたたみカートンでデジタル印刷機が普及している理由は何ですか?

リテーラーのプライベートブランド拡大と電子商取引のカスタマイゼーション需要が、オフセット印刷機では経済的に対応できない短納期・可変データ印刷を必要としており、コンバーターがHP Indigo等の機器を導入する動機となっています。

プラスチック削減規制はカートン需要にどのような影響を与えますか?

2030年までに使い捨てプラスチックを25%削減するという国家目標が、リサイクル適性と拡大生産者責任規則を満たす板紙フォーマットへとブランドを誘導しています。

日本折りたたみカートン産業の集約化をリードしている企業はどこですか?

Rengo Co., Ltd.、Oji Holdings Corporation、Nippon Paper Industries Co., Ltd.の3社が国内生産能力の60%以上を保有しており、繊維調達と技術投資においてスケールの優位性を持っています。

日本の折りたたみカートンセクターの将来成長を抑制するリスクは何ですか?

輸入パルプ価格の急騰やホルムズ海峡などの主要チョークポイントにおける輸送混乱は、特に垂直統合を持たない製紙工場において、利益率を圧迫し納期を遅延させる可能性があります。

最終更新日: