日本の心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2022 - 2024 |

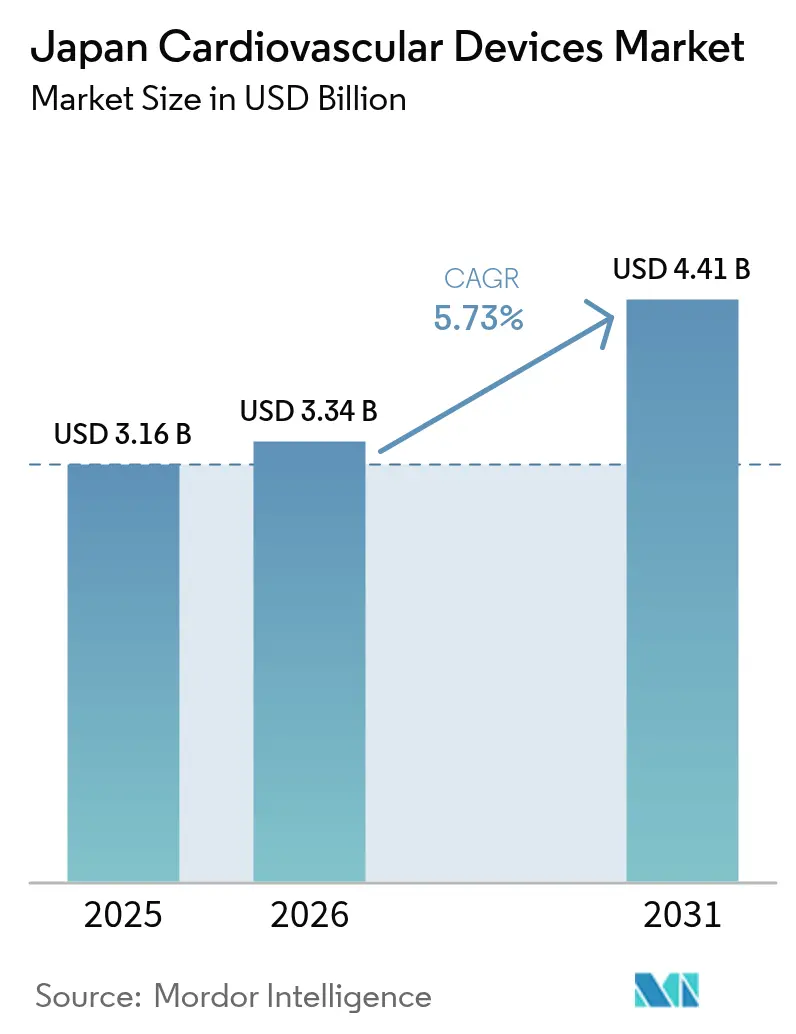

| 基準年の市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の心臓血管デバイス市場分析

日本の心臓血管デバイス市場規模は2025年に31億6,000万米ドルと評価され、2026年の33億4,000万米ドルから2031年には44億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.73%です。この拡大は、高齢化する人口、低侵襲インターベンションを優遇する全国的な診療報酬改革、および遠隔診断技術の急速な普及によって牽引されています。国際的なイノベーターがSAKIGAKEなどの迅速承認経路を活用して市場での存在感を高める一方、国内企業は深い流通ネットワークを活かして競争が激化しています。国民健康保険(NHI)の下での価格引き下げサイクルがマージンに継続的な圧力をかけており、メーカーはより高度な素材、AI統合、小型化によって差別化を図ることを余儀なくされています。同時に、電気生理学専門医の不足が複雑な不整脈治療の成長を制限していますが、自動マッピングシステムや簡略化されたワークフローへの投資も加速させています。全体として、日本の心臓血管デバイス市場は、国内人口が縮小する中でも、加齢に関連した心臓血管疾患の進行速度が人口動態の減少を上回っているため、成長を続けています [meti.go.jp]。

レポートの主要なポイント

- デバイスタイプ別では、治療・外科用デバイスが2025年の日本の心臓血管デバイス市場シェアの75.72%を占めました。

- 診断・モニタリングデバイスは2026年から2031年にかけて最も速い6.72%のCAGRを記録すると予測されています。

- 適用疾患別では、冠動脈疾患が2025年の日本の心臓血管デバイス市場規模において42.12%の収益シェアでトップとなりました。構造的・先天性心疾患は2026年から2031年にかけて6.89%のCAGRで拡大すると予測されています。

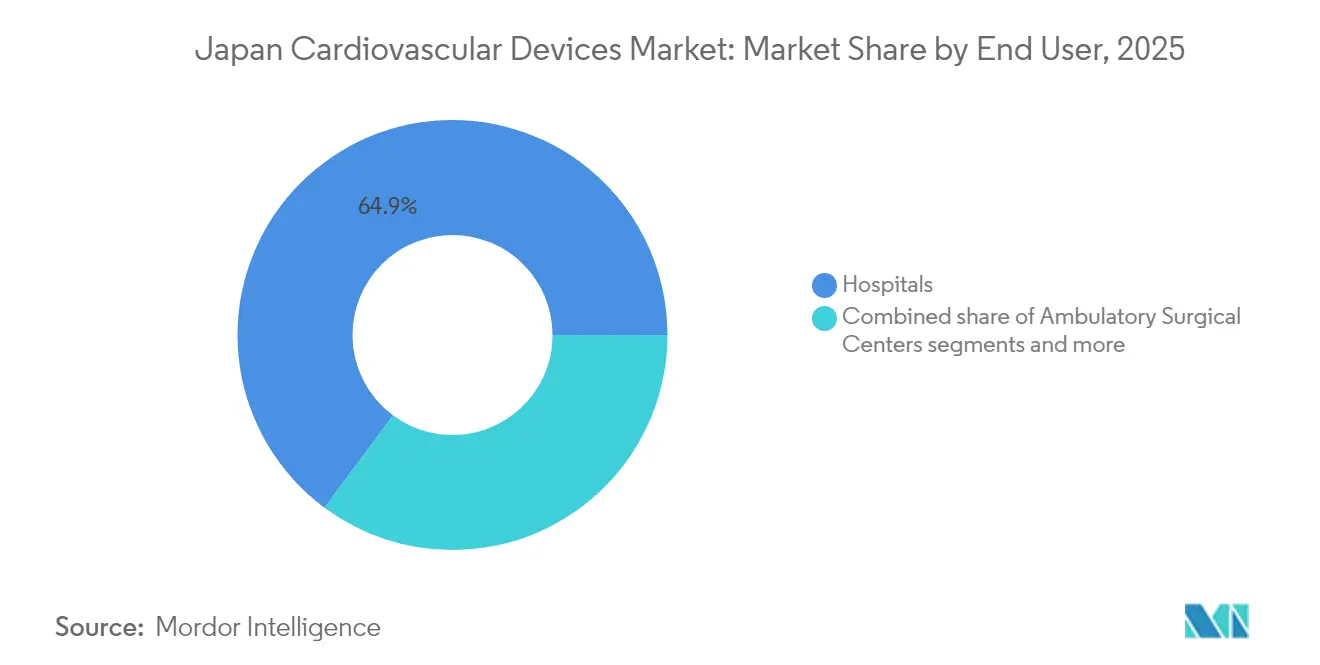

- エンドユーザー別では、病院・心臓センターが2025年に64.85%のシェアを占め、外来手術センターは2031年まで6.48%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の心臓血管デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化が日本における心臓疾患負担を増大させる | +2.1% | 全国的、農村部の都道府県でより高い影響 | 長期(4年以上) |

| TAVIおよびPCIに対する高度な診療報酬コードの全国的な導入 | +1.4% | 全国的、都市部への集中 | 中期(2年~4年) |

| 地域クリニックにおけるECGおよびホルター検査を用いたスクリーニングプログラムの高い普及率 | +1.2% | 全国的、東京・大阪・京都での早期導入 | 中期(2年~4年) |

| カテーテルベース治療における国内研究開発を支援する政府助成金 | +0.7% | 全国的、産業クラスターへの集中 | 長期(4年以上) |

| 二次都市における民間カテーテル検査室インフラの急増 | +0.6% | 地域的、地方中核都市への集中 | 中期(2年~4年) |

| 高齢者コホートにおける低侵襲弁修復術への選好 | +0.9% | 全国的、主要心臓センターでより高い普及率 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化が心臓疾患負担を増大させる

日本国民の約29.1%が現在65歳以上であり、これは世界で最も高い割合です。この人口動態のトレンドは、心房細動、心不全、大動脈弁狭窄症の有病率上昇と相関しており、ステント、弁、ペースメーカー、診断モニターに対する長期的な需要を押し上げています。突然心臓死はすでに毎年8万人以上の日本人の命を奪っています[1]出典:Ikeda T. ら、「2025年日本不整脈心電学会/日本循環器学会 携帯型・ウェアラブル心電計の適切な使用に関するコンセンサスステートメント」、jstage.jst.go.jp 。350万人の労働年齢成人を対象としたコホートデータでは、重大なECG異常を有する個人における心臓血管系の有害転帰が96%増加していることが示されています。これらの統計は、予防的スクリーニングプログラムおよびデバイスベース治療を全国的に資金援助するという政府の決意を強化しています。

TAVIおよびPCIに対する全国的な診療報酬コード

2021年以降、日本の厚生労働省(MHLW)は経カテーテル大動脈弁植込み術(TAVI)および経皮的冠動脈インターベンション(PCI)の診療報酬スケジュールを継続的に改定してきました。費用対効果モデルは、TAVIが中リスク患者に対して経済的に優位であり、低リスクコホートに対しても費用対効果が高く、増分比率が質調整生存年あたり500万円のベンチマークを大幅に下回ることを示しています。拡大されたコードは適格患者プールを拡大し、病院がイメージング、血流予備量比システム、次世代ステントプラットフォームに投資するインセンティブを与えています。

地域クリニックにおけるECGスクリーニングの高い普及率

35歳以上のすべての従業員に対する年次ECG検査の義務化により、毎年約4,000万件の記録が生成されています。日本不整脈心電学会の2025年改訂ガイダンスは、ウェアラブルECGデバイスの臨床使用を奨励しており、トリアージと早期検出のためにAIアルゴリズムにデータを送信するクラウド連携モニターへの需要を促進しています [jstage.jst.go.jp]。広範なスクリーニングにより、アブレーション、ペースメーカー植込み、または薬物療法への早期紹介が促進され、間接的に治療用ハードウェアの販売を押し上げています。

低侵襲弁修復術への選好

日本循環器学会のガイドラインは現在、80歳以上の患者に対してTAVIを推奨しており、外科的弁置換術と比較して院内死亡率が低いことを根拠としています [jacc.org]。デバイスメーカーはアジア人の小さな解剖学的構造に合わせたデリバリーシステムを調整し、虚弱な高齢患者に適したリードレスペースメーカーおよび皮下植込み型除細動器を発売することで対応しています。高ボリュームセンターでの急速な普及により、構造的心疾患デバイスは日本の心臓血管デバイス市場において最も急速に成長する収益プールの一つとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID関連延期による全体的な手術件数の減少 | -1.0% | 全国的、都市部でより大きな影響 | 短期(2年以内) |

| PMDAによる厳格な市販後調査によるコンプライアンスコストの上昇 | -0.9% | 全国的、すべてのデバイスカテゴリーに影響 | 中期(2年~4年) |

| NHIの価格改定政策によるデバイス平均販売価格の低下 | -1.3% | 全国的、高ボリュームセンターでより大きな影響 | 中期(2年~4年) |

| 電気生理学サブスペシャルティにおける人材不足がアブレーション普及を制限 | -0.8% | 全国的、農村部で深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHIの価格改定政策がデバイス平均販売価格を引き下げる

日本の2年ごとのNHI価格改定により、2022年から2024年の間にバルーンカテーテルの診療報酬が30万円から3万2,000円に、薬剤溶出性ステントが42万1,000円から13万6,000円に引き下げられました。中央社会保険医療協議会は、請求価格と実際の購入コストの間に6%の乖離が検出されたことを受け、2025年にさらに4%の削減を予測しています。継続的な価格侵食により、メーカーは収益軌道を維持するためだけに付加価値のあるアップグレードを投入することを余儀なくされています。

電気生理学サブスペシャルティにおける人材不足

日本の人口一人当たりの電気生理学専門医数は米国より約40%少ない状況です。この不足により、主要大学以外での高度なアブレーションカテーテルおよび3Dマッピングプラットフォームの普及が制限されています。東京大学病院はフェローシップを拡大していますが、複数年にわたるトレーニングサイクルにより、このギャップは2030年まで続く見込みです。ベンダーは、手術時間を短縮し術者のスキル閾値を下げる自動ナビゲーションソフトウェアおよびシングルショット・パルスフィールドアブレーションデバイスで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療的優位性と診断的革新の融合

治療・外科用デバイスは2025年の収益の75.72%を生み出しました。冠動脈ステント、不整脈管理インプラント、心臓弁がトップを占めていますが、2年ごとの価格引き下げがレガシープラットフォームに課題をもたらしています。新興トレンドとしては、複雑病変向けの薬剤コーティングバルーンや、内皮治癒の促進を目的としたポリマーフリーステントが挙げられます。

診断・モニタリングデバイスは現在、価値の24.28%を占めていますが、6.72%のCAGRで治療用デバイスを上回るペースで成長する見込みです。遠隔心臓モニター、AI強化ECGアナライザー、家庭用血行動態センサーが成長の主役です。2025年の一般消費者向け広告規制の緩和により、ウェアラブルECGパッチの小売販売がすでに増加しています。地域クリニックはこれらのデバイスをクラウドプラットフォームに接続し、都市部の心臓専門医がリアルタイムで農村部の患者データを解釈できるようにしています。

適用疾患別:構造的心疾患の勢いが従来の冠動脈疾患中心を上回る

冠動脈疾患は依然として最大の適用疾患であり、2025年の日本の心臓血管デバイス市場シェアの42.12%を占めています。高いPCI件数と糖尿病有病率の上昇が、薬剤溶出性ステントおよび光干渉断層撮影(OCT)イメージングへの需要を維持しています。

構造的・先天性心疾患治療は6.89%のCAGRで最も急速に拡大しています。TAVIの広範な普及、僧帽弁修復クリップ、および新興の三尖弁技術が手術構成を再形成しています。Japan Lifelineなどの国内企業は、日本人の解剖学的構造に合わせたデバイスをカスタマイズするために海外の弁イノベーターと提携しています。

心不全・心筋症ソリューション(心室補助装置、植込み型ループレコーダー、圧力感知シャント)は、ガイドラインの更新が早期デバイス治療を強調するにつれて成長するニッチを占めています。不整脈および伝導障害は電気生理学の人材ギャップにより潜在能力を下回るペースで着実に成長しており、末梢血管疾患は四肢虚血スクリーニングを強調する全国的な禁煙キャンペーンによって押し上げられています。

エンドユーザー別:外来設定が病院の優位性に挑戦

病院・心臓センターは2025年に64.85%の収益を占め、フルサービスのカテーテル検査室とハイブリッド手術室に支えられています。しかし、診療報酬の引き締めと入院期間短縮の推進により、特定の手術が専門的な外来施設に移行しています。病院における日本の心臓血管デバイス市場規模は、市場全体よりも遅い4.72%のCAGRで成長すると予測されています。

外来手術センターは、合理化されたPCIスイートと日帰りTAVIイニシアチブに牽引され、最も速い6.48%のCAGRを生み出す見込みです。利便性と低い自己負担を求める都市部の患者を引き付けています。循環器科・電気生理学クリニックはデバイスフォローアップとアブレーション後のケアで繁栄しており、在宅ケア・遠隔モニタリングプログラムは規模は小さいものの、保険会社が遠隔心不全管理を診療報酬の対象とするにつれて急速に拡大しています。

地理的分析

東京、大阪・関西、名古屋・中京の都市大規模地域は、第一級の大学病院と経験豊富な術者を擁しているため、高複雑度の心臓血管手術の大部分が集中しています。これらの地域は日本の心臓血管デバイス市場収益の半分以上を占めています。対照的に、農村部の東北や四国の都道府県は専門医不足に悩んでおり、そのため遠隔モニタリングデバイスへの需要が不均衡に高くなっています。国家政策は「医療機器産業ビジョン2024」を通じてこのギャップを縮小することを目標としており、分散型臨床試験への資金提供と遠隔心臓医療の展開への補助金を提供しています。

地域的なヘルステッククラスターが台頭しています。九州はカテーテル研究開発に注力し、北陸は地域のバイオテクノロジーの知見から生まれた生体材料パッチを推進しています。大阪で開催予定の「Japan Health 2025」エキスポは、これらの地域イノベーションを世界の投資家に披露する場となります。需要の軌跡は疾患負担によって異なります。沖縄は比較的若い人口構成にもかかわらず、遺伝的に関連するブルガダ症候群のために不整脈管理に多くの費用を費やしており、一方で北海道の高齢人口は弁修復術の件数を押し上げています。

日本の国民皆保険制度により、遠隔地の都道府県でもPCIおよびペースメーカー植込みへの基本的なアクセスが確保されています。しかし、大都市圏以外では手術待ち時間が依然として長く、早期発見プログラムの重要性が高まっています。国家的な電子ヘルス展開は、2027年までにすべての農村クリニックをクラウドECG分析に接続することを目指しており、地域の需要を単一のデータ駆動型日本の心臓血管デバイス市場にさらに統合しています。

規制環境

日本は、医薬品医療機器等法(PMD法)のもとで、コンビネーション製品を含む心血管デバイスを規制しており、科学的審査は医薬品医療機器総合機構(PMDA)が主導し、販売承認は厚生労働省(MHLW)が付与する。コンビネーション製品については、日本は主たる作用機序による判断方式を採用しており、通常は主たる規制対象成分に対応する単一の申請経路を想定するため、非主要成分(例:医薬品主導の申請に組み込まれるデバイス要素)については並行的なエビデンス要件が生じ得る。

規制要件はまた、体系化された事前相談への取り組みと市販後義務を重視している。2025年のPMDAによる複数の早期検討公表や、ソフトウェア医療機器(SaMD)およびインテグリティ要件を対象とした2026年5月の暫定ガイダンス更新は、臨床エビデンス計画の必要性、コネクテッドモニターに対するサイバーセキュリティおよびデータインテグリティ管理、心血管インプラントおよび高リスク処置に対する厳格な市販後サーベイランスへの備えの重要性を浮き立たせている。

バリューチェーン分析

日本の心血管デバイスのバリューチェーンは、特殊な原材料および部品(医療グレードのポリマー、金属、電池、センサー、コーティング、カテーテルサブアセンブリ)から始まり、日本のQMS要件(ISO 13485に準拠した省令第169号)に沿った品質管理体制のもとでのデバイス設計、検証・妥当性確認、製造へと進む。医薬品・デバイスのコンビネーション製品については、開発・製造の連携が医薬品成分の管理、安定性、包装形態にまで及び、主たる規制区分が副次的成分と異なる場合には複雑性が増す。

商業化は、日本の製造販売業者(MAH)制度によって形が定まる:国内のMAHは品質および安全管理(GQPおよびGVP遵守)に対して法的責任を負う。その結果、海外メーカーは輸入、リリース、市販後業務のために現地パートナーまたは指定MAHと連携することが多い。流通は通常、確立された国内ネットワークを通じて病院や心臓センターへ向かい、外来手術センターやクリニック主導の診断への広がりも拡大している。主な障壁としては、特殊部品の限られたサプライヤー選択肢、ニッチな心血管部品の低量調達の難しさ、材料や部品変更に伴う規制負担があり、これらは代替サプライヤーの承認取得を遅らせ、供給途絶リスクを高める可能性がある。

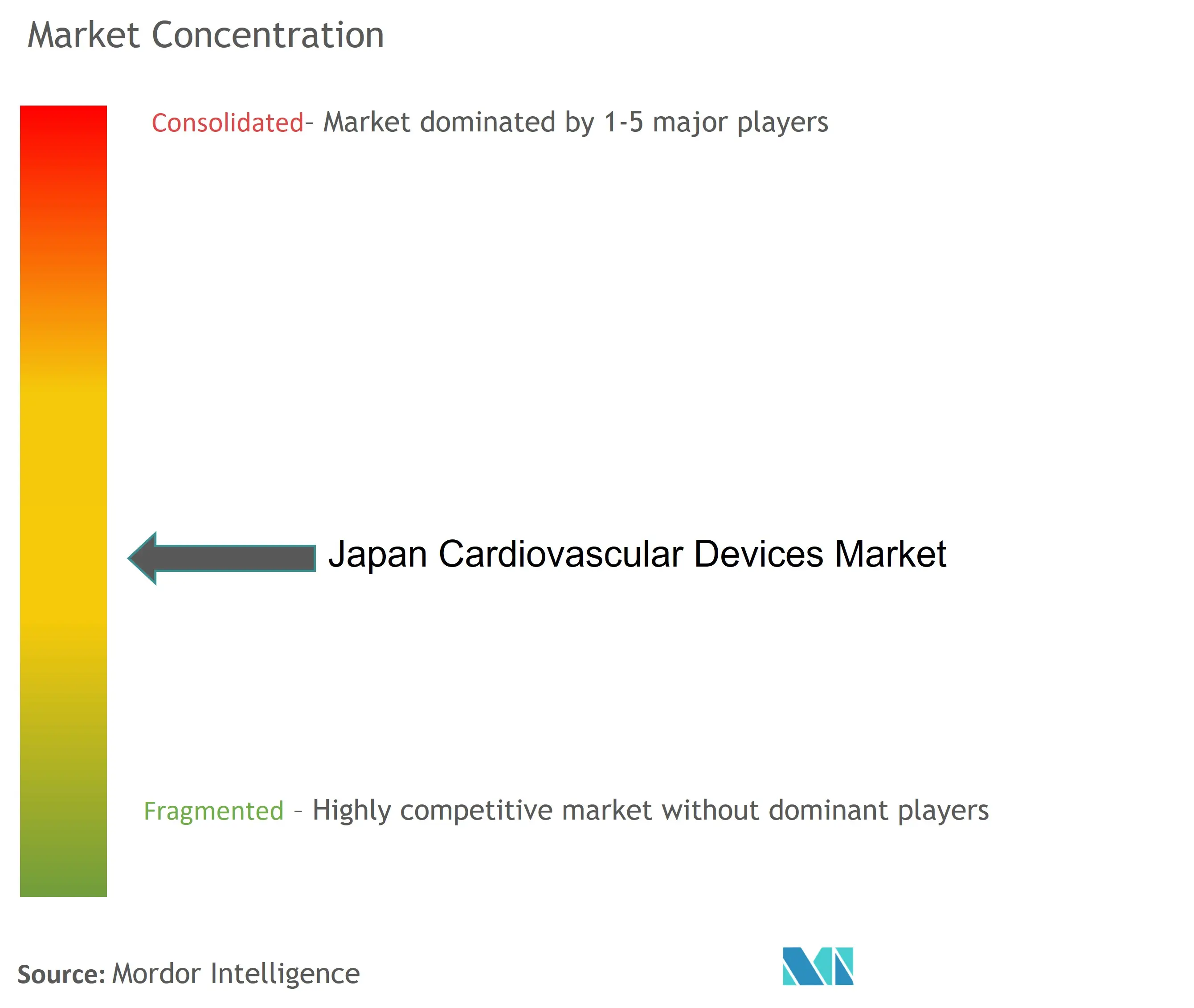

競合環境

グローバルな大手企業であるMedtronic、Abbott、Boston Scientific、Johnson & Johnsonが市場をリードする一方、Terumo、Asahi Intecc、Fukuda Denshi、Japan Lifelineなどの国内チャンピオンが合算シェアを市場収益の半分以上に押し上げています。この構成は、適度に集中した環境を示しています。最近の動向は、技術的リーダーシップとローカルプレゼンスの二重の必要性を示しています。GE HealthCareは日本メジフィジックスの残り50%を取得して診断イメージングの深度を高め、カネカは構造的心疾患に最適化されたカテーテル知的財産を取得するためにEndostream Medicalを買収しました。

価格侵食の圧力により、第二層のサプライヤーはマージンを守るために予測分析、トレーニング、在庫管理などのサービスパッケージをバンドルするようになっています。人工知能が差別化要因となっています。Nihon KohdenのAI ECGプラットフォームは高齢者の無症候性心房細動の検出を目標とし、OmronはBPモニターに高血圧デジタルセラピューティクスを統合して家庭での使用を促進しています [nature.com]。電気生理学における人材不足も戦略的方向性に影響を与えており、ベンダーは学習曲線と放射線被曝を最小化するパルスフィールドアブレーションカテーテルの開発を競っています。

ホワイトスペースの機会としては、3Dプリンティングで製造された患者固有のグラフト、帝人のPMDA認可プラットフォームなどの生分解性血管パッチ、低BMIのアジア人患者向けにカスタマイズされたコンパクトな心室補助装置が挙げられます。日本の心臓血管デバイス産業は、海外の研究開発と日本の流通力を組み合わせたアライアンスが続いており、その例として高齢者の石灰化病変管理を目的としたレーザー砕石術専門企業Bolt Medicalに対するBoston Scientificの買収提案が挙げられます。

日本の心臓血管デバイス業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Cardinal Health Inc

Edwards Lifesciences

Medtronic PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

日本が地域クリニックや在宅環境全体でスクリーニングとコネクテッドモニタリングを拡大する中、遠隔診断とソフトウェア対応の心血管ケアは明確なホワイトスペースとなっている。35歳以上の従業員を対象とする年次心電図検査の義務化により、年間およそ4,000万件の記録が生成されており、ウェアラブル心電図の利用を推奨する2025年の日本不整脈心電学会のガイダンスは、クラウド接続モニタリングワークフローの一層の普及を後押ししている。市販後サーベイランスにレジストリを活用するPMDAの方針も、デバイスとリアルワールドエビデンス生成を組み合わせられるベンダーに有利であり、モニター、インプラント、カテーテルベース療法における反復的なアップグレードを支えている。

ストラクチュラルハートおよび複雑冠動脈インターベンションは、償還と技術更新が交差する機会分野として残っており、一方で従来型製品ポートフォリオはNHIの価格改定サイクルのもとでコスト抑制圧力を受け続けている。国内のイノベーション力を強化するプログラムは、対象となるパートナー基盤も拡大させており、カテーテル、生体材料、デジタルヘルスの研究開発を商業候補へ橋渡しするための医療機器創出やスタートアップ支援に資金を提供するAMEDの取り組みなどが含まれる。同時に、SaMDのインテグリティ要件に関する継続的なPMDAガイダンス更新を含む規制の現代化は、病院、心臓センター、分散型ケアモデル全体で、準拠したサイバーセキュリティ、データガバナンス、相互運用可能なプラットフォームへの需要を高めている。

最近の業界動向

- 2026年5月:PMDAが、ソフトウェア医療機器(SaMD)およびインテグリティ関連要件を対象とした更新済み暫定ガイダンスを発表した。この更新により、コネクテッド心臓モニタリングおよび診断ソフトウェアに対するコンプライアンス要件が強化され、サイバーセキュリティ、データガバナンス、市販後パフォーマンス追跡への投資優先度が一層明確になった。

- 2025年3月:Medtronicが、日本国内での規制承認を受けてAurora EV-ICDを発売した。この承認により、血管外アプローチが追加されたことで除細動の競争的選択肢が広がり、リズムマネジメントポートフォリオにおける差別化を後押しした。

- 2025年1月:Boston Scientificが、複雑冠動脈疾患向けカルシウム管理技術における地位を拡大するため、Bolt Medicalの買収に合意した。この取引は、成熟したデバイスカテゴリーの価格を圧迫するNHI価格改定の中でも、差別化されたインターベンショナルツールへの戦略的注力が継続していることを示した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、日本の心血管デバイス市場は、日本国内のさまざまなケア環境において心臓・血管疾患の診断、モニタリング、治療に使用されるデバイスから生じる収益として定義され、米ドルで報告される。

対象範囲の除外項目:心血管医薬品、一般的な病院インフラ、または処置費用や医師への支払いなどの非デバイスサービス収益は含まれない。

セグメンテーション概要

- デバイスタイプ別

- 診断デバイス

- ECGシステム

- 遠隔心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー検査・超音波検査

- 血流予備量比(FFR)システム

- 治療・外科用デバイス

- 冠動脈ステント

- 薬剤溶出性ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- 経皮的冠動脈形成術(PTCA)バルーンカテーテル

- 血管内超音波・光干渉断層撮影(IVUS・OCT)カテーテル

- 心臓不整脈管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法デバイス

- 心臓弁

- 経カテーテル大動脈弁置換術・植込み術(TAVR・TAVI)

- 機械弁

- 生体・生体人工弁

- 心室補助装置

- 人工心臓

- グラフトおよびパッチ

- その他の心臓血管外科用デバイス

- 冠動脈ステント

- 診断デバイス

- 適用疾患別

- 冠動脈疾患

- 不整脈・伝導障害

- 心不全・心筋症

- 構造的・先天性心疾患

- 末梢血管疾患

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、日本における需要環境を把握し、モデリング開始前に必要な前提条件を固定するために用いられた。厚生労働省の発表(償還および価格改定に関する情報を含む)、承認および安全性対応に関するPMDAの更新情報、人口高齢化と疾病負担に関するOECDおよび世界保健機関の統計といった公的資料に依拠した。

規模算定の根拠を確実にするため、日本の税関による輸出入動向、処置トレンドに関する関連する査読済み臨床文献、および日本市場への言及がある企業の年次報告書や投資家向け発表などの開示情報も確認した。一部では、企業財務情報や特許データベースの有料サブスクリプションを用いて、製品の焦点や発売時期を相互確認した。これらの資料は例示であり、データ収集、検証、明確化のために他の多くの公的文書やデータセットも参照した。

一次調査(インタビューおよびアンケート)

一次調査は、デバイスサプライヤー、ディストリビューター、病院の調達部門やカテーテル室関係者、および処置構成の変化をリアルタイムで把握する臨床医レベルの利用者を対象とした専門家インタビューおよび構造化アンケートによって実施された。本調査は日本単独の市場であるため、償還制度に基づく導入の違い、病院と外来施設の違い、新しい技術が既存システムを置き換える速度について入力内容を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | CXO:19% | |

| ミドルティア:44% | 機能/部門リーダー:26% | |

| 中小プレイヤー:19% | マネージャー:55% |

市場規模算定と予測

規模算定は、処置および患者経路をデバイス需要プールに変換し、日本特有の価格設定と利用パターンを用いて価値化するトップダウン構築から始まる。モデルが成熟した段階で、主要デバイスグループについて、サンプル抽出した平均販売価格に想定される販売量を乗じるといった選択的なボトムアップ近似を用いて結果を検証し、その後チャネルチェックを行って総計が現実的であることを確認する。

モデルへの入力には、冠動脈インターベンション活動、リズムマネジメントインプラント量、遠隔心臓モニタリングの導入状況、低侵襲ストラクチュラル処置の割合、国の診療報酬制度下での償還価格改定といった指標が含まれる。日本では価格の低下とミックスシフトが重要であるため、平均価格変動を単一の一律上昇ではなく明示的な推進要因として扱う。

予測については、処置回復、技術導入、償還圧力を軸としたシナリオ分析を実施し、インタビュー対象者が妥当なベースケースとして述べる内容に整合させる。小規模デバイスカテゴリーについてボトムアップのカバレッジが不完全な場合、ギャップは密接に追跡されているデバイスグループからの比率ベースの配分によって対処し、その比率は検証段階で再検証される。

データ検証および更新サイクル

算出結果は、処置トレンドの方向性、規制承認のペース、価格改定の見通しといった独立した指標と比較し、デバイスグループ間での異常な変動を確認することで検証される。利用可能な指標で説明できない大きな差異がある場合、前提条件を見直し、変化が実質的なものか時期的なものかを確認するために回答者に再度連絡することもある。

最終確定前に、単位のロジック、通貨の取り扱い、成長要因が市場ストーリーと一貫していることを確認するため、複数段階でレビューが行われる。レポートは毎年更新され、大幅な償還制度変更や処置量の意味ある変動など重大な事象が発生した場合には随時更新が行われる。納品直前には最終チェックを行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの日本心血管デバイス市場規模と他の公表推計との比較

日本の心血管デバイスに関する公表市場規模は、同じ領域を測定していると主張していても、カテゴリーの境界や比較に用いられる年が必ずしも一致していないため、大きく異なって見えることがある。以下の表は、その差の範囲をまとめ、対象範囲、価格の取り扱い、更新時期が最終値をどのように変化させ得るかを示している。

最大のギャップは通常、心血管デバイスとして数えるものと隣接する病院用製品との区別、および推計値が治療用・外科用デバイスを重視しているか、診断・モニタリングに限定されているかによって生じる。通貨換算の時期、償還制度による価格低下の取り扱い、基準年と予測開始年の選択も、数値を目に見える形で上下させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.34 B (2026) | |

| グローバルコンサルタンシーA | USD 12.40 B (2026) | より広範な末梢血管や心臓外科関連の器具カテゴリーを含み得る、より広いデバイス範囲を用いており、多くの医療デバイス調査で用いられるより厳格な心血管デバイスの定義を超えて計上収益プールを拡大している。 |

| 業界パブリッシャーB | 0.04億米ドル(2021年) | 狭い診断・モニタリングのサブセットに焦点を当て、より古い基準年を用いていると見られ、これにより報告値がはるかに小さくなり、心血管デバイス市場全体のカバレッジとは直接比較できない。 |

この表は、差の大部分が対象範囲の広さと見出し数値に選ばれた年によって説明されることを示している。Mordor Intelligenceのモデルでは、日本の総計は、治療用・外科用デバイス収益と診断・モニタリングデバイスの両方を計上する一方で、非デバイスの臨床サービスや無関係な病院支出を除外することによって構築されている。これらの境界を明示することで、規模算定のステップは、更新サイクルごとに再確認可能な処置活動、価格変動、導入指標に対して追跡可能な状態が保たれる。

レポートで回答される主要な質問

日本の心臓血管デバイス市場の現在の規模はどのくらいですか?

市場は2026年に33億4,000万米ドルと評価されており、2031年までに44億1,000万米ドルに達すると予測されています。

日本で最も急速に成長しているデバイスセグメントはどれですか?

診断・モニタリングデバイスは、ウェアラブルECGの普及とAIベースの分析に牽引され、6.72%のCAGR(2026年~2031年)で拡大しています。

日本の高齢化は市場成長にどのような影響を与えていますか?

65歳以上の国民が29.1%を占める中、加齢に関連した心臓疾患がステント、弁、不整脈管理インプラントへの持続的な需要を牽引しています。

診療報酬改革がデバイスメーカーにとって重要な理由は何ですか?

TAVIおよびPCIに対する強化されたコードは手術件数を増加させ、NHIの価格引き下げにもかかわらず高度技術への投資を正当化します。

最終更新日: