日本自動車用LEDライティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

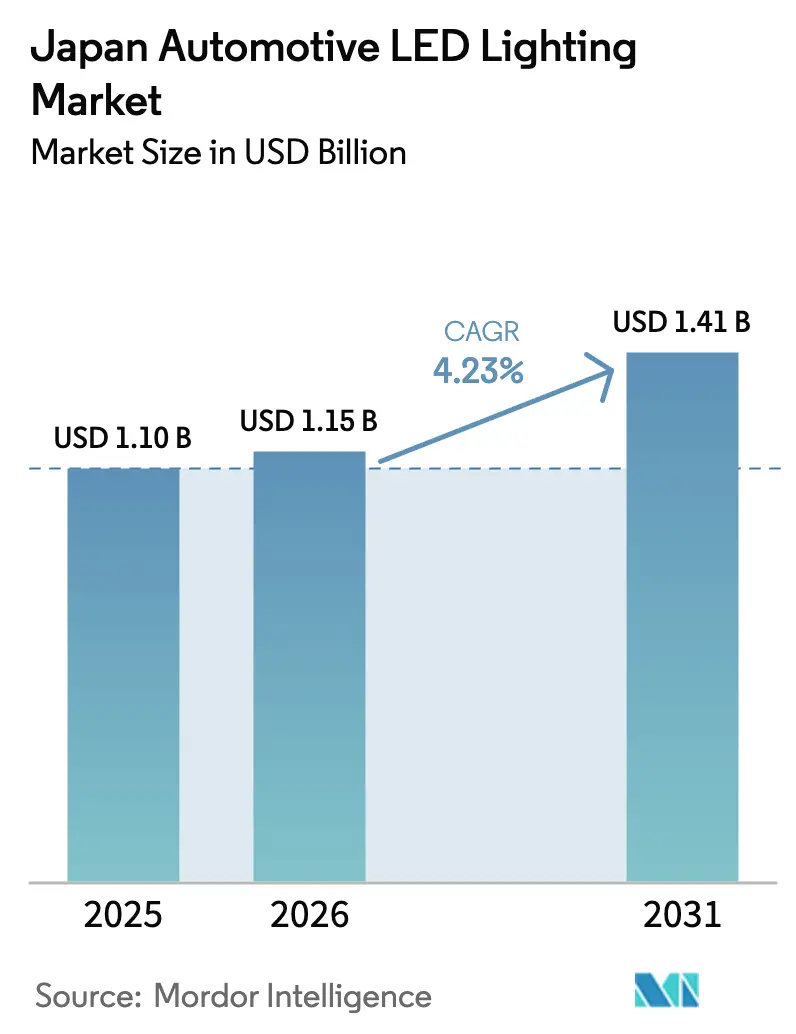

| 基準年の市場規模 (2025) | 1.1 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

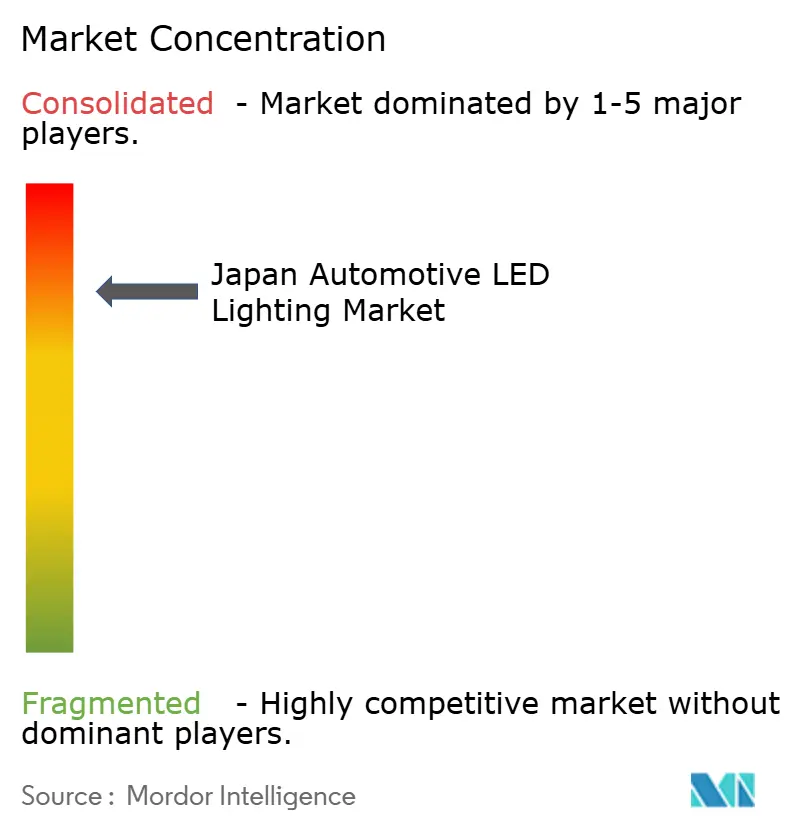

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本自動車用LEDライティング市場分析

日本自動車用LEDライティング市場規模は、2025年の11億ドルから2026年には11億5,000万ドルへと拡大し、2026年から2031年にかけてCAGR4.23%で成長して2031年には14億1,000万ドルに達すると予測されています。電動化義務の着実な進展、LED価格の継続的な低下、および2026年以降に発効する厳格な効率規制が、自動車メーカーの次世代バッテリー電気自動車(BEV)プラットフォームへの低消費電力・ソフトウェア更新可能な照明の統合を推進し、成長軌道を維持しています。国内大手メーカーであるKoito Manufacturing、Stanley Electric、Ichikoh Industriesは、適応型ドライビングビーム(ADB)、高解像度ヘッドランプ、センサー・照明融合技術への研究開発(R&D)投資を通じて技術の好循環を強化しており、これにより日本の自動車完成車メーカー(OEM)は外装安全機能における世界的リーダーシップを維持しています。中国からのガリウム輸出規制によって引き起こされたサプライチェーンへの圧力を受け、メーカーは多地域調達戦略を採用しています。しかしながら、継続中のモビリティDX補助金が利益率への圧迫を一部相殺し、2026年から2027年のほとんどの新型車発売においてフルLEDシステムが標準装備される見込みを確保しています。48Vおよびゾーンベースの電気アーキテクチャの普及もワイヤーハーネスの簡素化、軽量化、および新たなインフォテインメントや自律走行ワークロードへのエネルギー余力確保に貢献しています。

レポートの主要なポイント

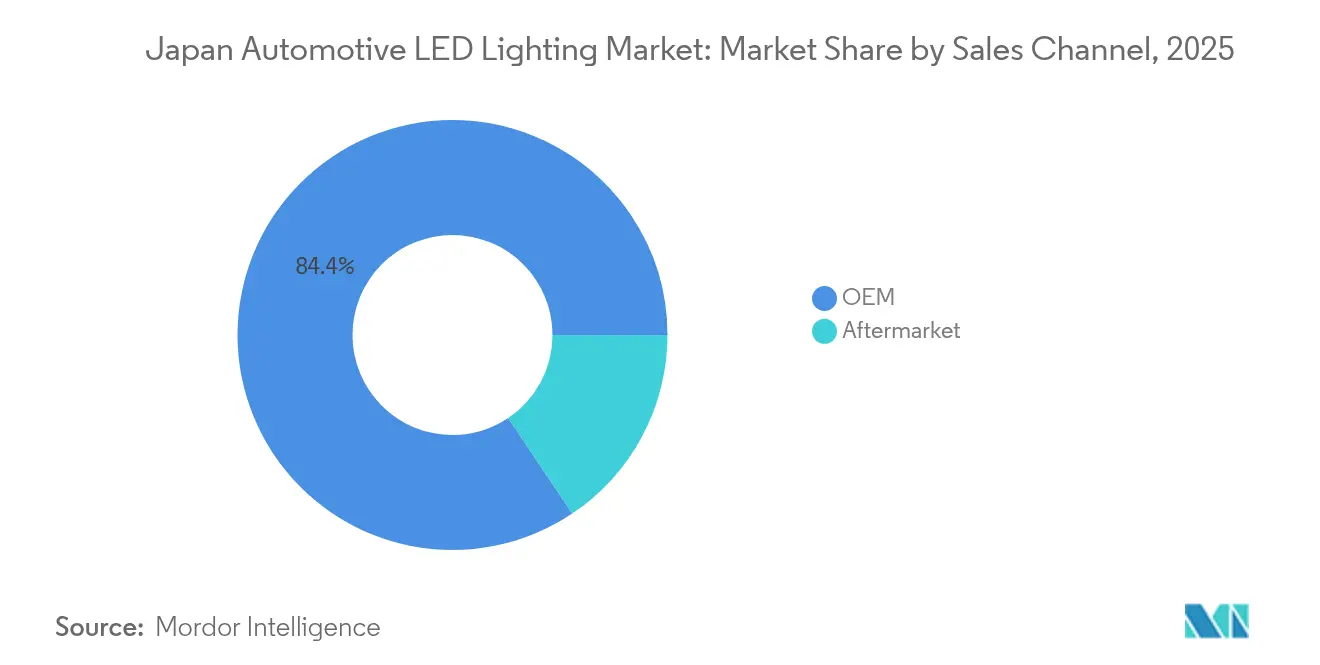

- 販売チャネル別では、OEMセグメントが2025年の日本自動車用LEDライティング市場シェアの84.40%を占め、アフターマーケットは2031年にかけてCAGR5.38%で最高の成長率を記録しました。

- 車両タイプ別では、乗用車が2025年の日本自動車用LEDライティング市場規模の67.12%を占め、2031年にかけてCAGR8.29%で拡大しています。

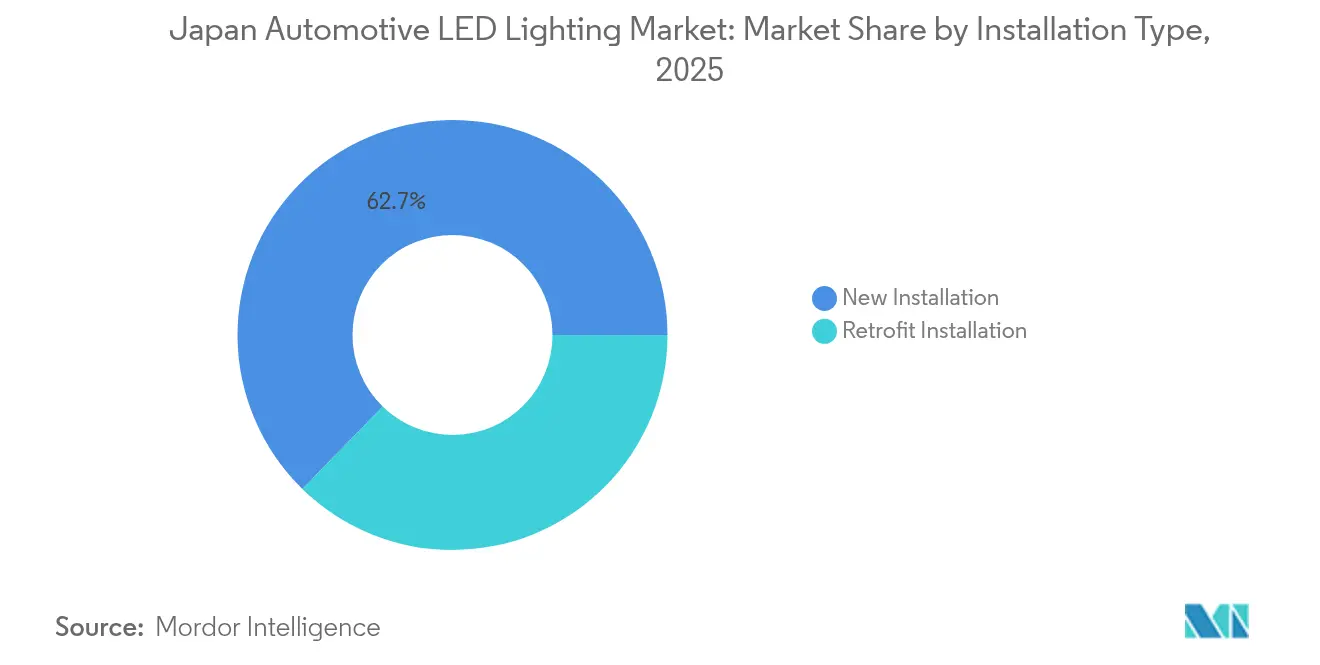

- 設置タイプ別では、2025年において新規設置が62.70%のシェアでリードし、後付け設置は2031年にかけてCAGR5.49%で拡大しています。

- 用途別では、外装照明が2025年に76.90%のシェアを占め、内装照明は2031年にかけてCAGR5.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本自動車用LEDライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 適応型LEDヘッドランプへのOEM需要の急増 | +1.2% | 国内全域、プレミアム車両セグメントに集中 | 中期(2~4年) |

| LEDコストの急速な低下と効率改善 | +0.8% | 国内全域、アフターマーケットチャネルへの波及あり | 短期(2年以内) |

| 2026年以降の日本の温室効果ガス(GHG)・効率規制によるLED普及促進 | +1.0% | 国内全域、全車両カテゴリーに影響 | 中期(2~4年) |

| LEDと先進運転支援システム(ADAS)センサーハウジングの統合 | +0.9% | 国内全域、都市部の都道府県での早期採用 | 中期(2~4年) |

| コネクテッドカーのスタイリングカスタマイズトレンド | +0.6% | 国内全域、プレミアムセグメントがリード | 長期(4年以上) |

| 低消費電力照明を必要とするEVプラットフォームの成長 | +1.1% | 国内全域、都市圏で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

適応型LEDヘッドランプへのOEM需要の急増

KoitoのBladeScan MEMSベースADBは、静的LEDと比較して夜間視認性を40%向上させ、2025年モデルイヤーには16,000画素版へとスケールアップし、車車間通信と連携する予測型安全システムへとランプを変革します。Toyotaのプレミアムトリム全体への展開は、ADBが高級装備から基本安全装備へと移行していることを示しており、光学アルゴリズムの改良、消費電力の削減、日本の測光基準への対応が可能なサプライヤーに対して深い需要引き込みを保証しています。[1]国土交通省、「道路運送車両の安全基準」、mlit.go.jp

LEDコストの急速な低下と効率改善

片面アルミニウム基板およびチップ・オン・ボード(COB)パッケージングにより熱抵抗が低減され、モジュールの部品表(BOM)コストが30%超削減され、軽自動車クラスでもLEDがハロゲンとコスト競争力を持つようになりました。48Vで動作するアクティブマトリクスドライバICはハーネスの体積を削減して信頼性を向上させ、IEEE電子パッケージング学会(IEEE Electronics Packaging Society)の資金援助を受けた研究では、次世代熱界面材料が10,000時間のデューティサイクルにわたって光束出力を維持することが示されています。[2]IEEE電子パッケージング学会、「電子パッケージング向け先進熱界面材料」、ectc.net

2026年以降の日本の温室効果ガス(GHG)・効率規制によるLED普及促進

WLTPに基づいて評価される2030年までの車隊平均目標値25.4km/Lは、電気アクセサリーにペナルティを課しており、ハロゲンからLEDへの切り替えにより照明負荷の60~80%が削減され、企業平均燃費計算において統計的に有意なレバーとなります。BEVについて規制がタンク・ツー・ホイール会計からウェル・ツー・ホイール会計へと移行するため、照明で節約されるすべてのワット数が電気航続距離を直接延長し、コンプライアンスの余裕を改善します。

LEDと先進運転支援システム(ADAS)センサーハウジングの統合

Stanley Electricと三菱電機(Mitsubishi Electric)のベンチャーは、照明、カメラ、LiDARを熱的に統合されたモジュールに統合し、空気抵抗係数を低減してアセンブリラインのキャリブレーション工程を簡素化しています。モビリティDX補助金は半導体フォトニクスの研究開発(R&D)に充当され、グレア制御と物体検出を同時に処理するデュアル機能光センサーアレイの商業化をサプライヤーに奨励しています。[3]経済産業省、「モビリティDX戦略」、meti.go.jp

阻害要因の影響分析*

| 阻害要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部以外の都道府県における二輪車LEDの普及の遅れ | -0.4% | 農村部および郊外の都道府県 | 中期(2~4年) |

| 高出力LEDチップの輸入依存 | -0.6% | 国内全域、全メーカーに影響 | 短期(2年以内) |

| アフターマーケットの価格競争による利益率の圧迫 | -0.3% | 国内全域、後付けセグメントに集中 | 短期(2年以内) |

| 蛍光体向け希土類材料コストの上昇 | -0.5% | 国内全域、上流サプライチェーンへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市部以外の都道府県における二輪車LEDの普及の遅れ

農村部のライダーは高度な機能よりも修理のしやすさを重視しており、分散した販売店ネットワークでは日本の測光試験規制に基づいて認証されたLED後付けキットがほとんど在庫されていないため、流通とトレーニングが拡充されるまで普及は抑制されます。

高出力LEDチップの輸入依存

中国のガリウム規制によりスポット価格が20〜30%上昇し、KoitoおよびStanleyは台湾および米国のエピタキシーベンダーを通じた調達先の多様化と国内ファブ支援策の推進に取り組んでいます。ただし、車載グレードのダイの認定サイクルは18か月を超えるため、短期的なボラティリティが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:OEM統合が技術リーダーシップを牽引

OEMセグメントは2025年の日本自動車用LEDライティング市場シェアの84.40%を占め、日本の系列(ケイレツ)体制に典型的な深い垂直統合的協業に根差した支配的地位を確立しています。工場装着システムは適応型照明装置とADASドメインコントローラーを組み合わせており、現場での後付けを非現実的にし、OEMの販売量を確固たるものにしています。金額ベースでは、OEM設置向けの日本自動車用LEDライティング市場規模は2025年に9億3,000万ドルに達しました。チップ価格が下落しても、自動車メーカーが照明を車両安全評価の中核として位置づけているため、OEMのキャリブレーション済みインライン・プログラミングへの選好が需要を持続させています。

アフターマーケットの経路は、オーナーがハロゲン車をアップグレードする動きに伴いCAGR5.38%で拡大していますが、認定工場を必要とする規制上の測光検査と、農村部における販売店密度の低さによってセグメントの成長は制約されています。オンラインチャネルは急速に成長しているものの、車両検査の適合に光軸パターン検証機器が必要であり、DIY愛好者には入手困難なことから、PIAAやカーメイト(Car Mate)の専門設置パッケージが収益を牽引しています。

車両タイプ別:乗用車が先進技術をリード

乗用車は2025年の日本自動車用LEDライティング市場規模の67.12%を占め、BladeScan、マイクロLEDテールランプ、ウェルカムライトスクリプトの実証場としての役割を反映しています。BEVの普及が車両あたりのLEDポイントを増加させるにつれ、このセグメントのCAGR8.29%は他のすべてを上回るペースで成長しています。2025年型RAV4などのクロスオーバーはマトリクスヘッドランプとアニメーションウインカーを搭載しており、ティア1サプライヤーが画素数と低グレアアルゴリズムの加速的な開発を促進しています。

商用バンや小型トラックは主に耐久性のためにLEDを採用しており、ROIはブランディングよりも長いサービス間隔から生まれます。大型トラックは霧灯、デイタイム・ランニング・ライト(DRL)、コーナリング機能を統合したLEDクラスターへ移行し、キャブあたりのハーネス重量を最大3kg削減しています。二輪車の採用は二極化しており、スクーターシェアリングスキームが省エネを重視する高密度の都道府県では普及が進む一方、初期費用の高さに敏感な農業地域では停滞しています。

設置タイプ別:後付け市場が牽引力を獲得

主要な国内組立ラインがすべてフルLED外装アレイに切り替えたことから、新車設置は2025年においても日本自動車用LEDライティング市場シェアの62.70%を維持しています。2026年以降のモデルは、旧来のハロゲン製造設備では経済的に達成できない厳格なグレアおよび効率基準を満たす必要があるため、プラットフォームの継続的な更新が販売量の堅調さを維持しています。

後付け需要は日本の車齢13.6年という高齢化した車隊に支えられ、2031年にかけてCAGR5.49%で拡大しています。認定キットには旧来のオルタネーターリップルに対応したドライバICがあらかじめ調整されており、強制検査での通過を保証しています。ブルートゥース(Bluetooth)コントロールとマルチカラーモードを備えた内装アンビエント後付けキットは都市部の若年層に人気を博しており、農村部のオーナーは夜間農作業や沿岸ルート向けに高輝度ヘッドランプへの交換を優先しています。

用途別:内装革新を伴う外装照明の支配

外装照明は2025年の日本自動車用LEDライティング市場規模の76.90%を占めました。ADBおよびピクセル化モジュールが部品表(BOM)コストの増加を牽引したことから、ヘッドランプ単独でその約半分の価値を占めました。テールライトがこれに続き、MarelliのOLED-on-TFTキャリアを活用して、10mmの組立深さ以内で150mから視認可能なブランドシグネチャーアニメーションを実現しています。

内装照明は自動車メーカーがキャビンの雰囲気を収益化するにつれCAGR5.05%で成長しています。ゾーンECUは足元照明、ドア、ダッシュボードストリップをクライメートプリセットやナビゲーショントリガーと連動させ、サブスクリプションのアップセル経路を提供しています。バッテリー電気SUVはアンビエントカラーを充電状態と連動させ、カラーバンドを直感的な航続距離インジケーターとして活用し、エコシステムブランディングを強化しています。

地域分析

製造クラスターは東海コリドー周辺に集積し、Toyotaの元町コンプレックスとKoitoの富岡ランプ工場の間の緊密なループを形成しています。この近接した立地関係により、共同プロトタイプ開発を数週間ではなく数日で完了させることが可能となり、グローバルな競合他社が追い付くことが困難なスピードアドバンテージをもたらしています。東京、大阪、名古屋などの都市部の都道府県では、プレミアムトリムの登録比率が40%超を占めることから、マトリクスヘッドランプおよびカスタマイズ可能なDRLの普及をリードしており、農村部は基本的なLEDに傾きやすい傾向があります。

北海道と東北は熱サイクルと積雪反射率のストレステスト場を提供しており、サプライヤーはマイナス20℃の周囲温度下での青みがかったシフトに対抗するために蛍光体ブレンドを調整しています。国土交通省(Ministry of Land, Infrastructure, Transport and Tourism)主導の札幌での試験走路では、自律走行シャトルのセンサー融合堅牢性を検証するため、大雪下でのLiDAR内蔵ランプアセンブリがテストされています。

物流フローは希土類輸入を東京湾と大阪湾の港から受け入れ、鉄道で神奈川県と愛知県のLEDパッケージング工場へ移送しています。ジャスト・イン・タイムのバッファーは、2024年以前の21日から14日へと短縮されており、ガリウム価格の急騰後のサプライチェーン引き締めを示しています。地域経済活性化プログラムは現在、地震活動が活発な太平洋ベルトからリスクを分散させるため、九州における倉庫自動化への補助金を交付しています。

競合環境

日本自動車用LEDライティング市場は、Koito Manufacturing、Stanley Electric、Ichikoh Industriesの3社の既存大手を中心に集積しており、これら3社の2024年合計収益シェアは68%を超えていました。ToyotaのKoitoへの20.9%出資などの長年にわたる株式相互持合いが共同開発の親密さを深め、海外ティア1企業による参入を阻む障壁となっています。競争はソフトウェアへとシフトしており、画素レベルの調光アルゴリズム、無線(OTA)アップグレード、サイバーセキュリティ強化型ライトコントローラーが新たな差別化要素となっています。

Koitoは2026年までに交通標識投影機能を統合した16,000画素HDランプを計画しており、レクサス(Lexus)とスバル(Subaru)のプレミアム契約を確保しています。Stanley Electricと三菱電機(Mitsubishi Electric)の提携は、レーダー信号経路を適応型ビームカットオフと結合させ、リアルタイムのグレア抑制を可能にしています。IchikohはValeo親会社のグローバルサプライチェーンを活用して1.3マイクロメートル(µm)LiDARエミッターを調達し、日産(Nissan)のスカイライン(Skyline)セダンへのレベル3自律走行導入を目指したバンドル型センサー・照明モジュールを提供しています。

特許競争の激しさは高く、特許庁(Japan Patent Office)への自動車用固体照明(ソリッドステートライティング)関連の出願件数は2024年に1,400件を超え、前年比9%増となりました。大阪の大学コンソーシアムはガリウムフリーの窒化物合金を研究しており、地政学的な材料リスクの緩和が期待されています。初期プロトタイプは自動車用電流において165lm/Wの発光効率を達成しており、2028年以降に新たなコスト削減の波が到来することを示唆しています。

日本自動車用LEDライティング産業のリーダー企業

Stanley Electric Co., Ltd.

HELLA GmbH & Co. KGaA

ams-OSRAM AG

Magneti Marelli CK Holdings Co., Ltd.

Valeo S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stanley Electricと三菱電機(Mitsubishi Electric)が合弁会社を設立し、次世代車両照明とセンサー融合プラットフォームを共同開発することを発表しました。

- 2025年2月:Toyotaは2024年統合報告書を公表し、2026年までに150万台、2030年までに350万台のBEV目標を掲げ、低消費電力外装システムへのLED需要を高めています。

- 2025年1月:トヨタ自動車(Toyota Motor Corporation)が日本で新型RAV4を発売し、CORE、ADVENTURE、GR SPORTの全トリムにわたるソフトウェア定義機能を搭載し、すべてに工場装着型適応LEDアレイを採用しました。

- 2024年12月:自動車技術会(Society of Automotive Engineers of Japan)が、LEDグレア規制と認証経路をテーマとした2025年大会のセッション開催を発表しました。

日本自動車用LEDライティング市場レポートの対象範囲

デイタイム・ランニング・ライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップランプ、テールランプ、その他は自動車用途別照明のセグメントとして対象に含まれています。二輪車、商用車、乗用車は自動車用車両別照明のセグメントとして対象に含まれています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規設置 |

| 後付け設置 |

| 外装照明 | ヘッドランプ |

| デイタイム・ランニング・ライト(DRL) | |

| テールライト | |

| フォグランプ | |

| ウインカー | |

| その他外装照明 | |

| 内装照明 | ドームランプ・マップランプ |

| アンビエントライティング | |

| インストルメントクラスター・インフォテインメントバックライティング | |

| その他内装照明 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 設置タイプ別 | 新規設置 | |

| 後付け設置 | ||

| 用途別 | 外装照明 | ヘッドランプ |

| デイタイム・ランニング・ライト(DRL) | ||

| テールライト | ||

| フォグランプ | ||

| ウインカー | ||

| その他外装照明 | ||

| 内装照明 | ドームランプ・マップランプ | |

| アンビエントライティング | ||

| インストルメントクラスター・インフォテインメントバックライティング | ||

| その他内装照明 | ||

市場の定義

- 屋内照明 - 住宅、商業施設、工業ビル、農業施設の屋内部分を照明するために使用されるLEDベースのランプおよび器具・ルミネアをすべて含みます。LEDは他の照明技術と比較して、高い耐久性を備えた効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明器具を含みます。たとえば、街路や高速道路、交通ハブ、スタジアム、駐車場などの公共施設の照明に使用されるLED照明器具が該当します。

- 自動車用照明 - 照明およびシグナリングの目的で設置される照明器具を指します。車両の外装照明と内装照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイム・ランニング・ライト(DRL)は外装照明の例であり、キャビンランプは内装照明です。

- エンドユーザー - LED器具が設置される最終用途の用途領域を指します。たとえば、屋内照明の場合、エンドユーザーカテゴリーとして住宅、商業施設、産業施設があります。自動車用照明においては、主に自動車メーカーとアフターマーケット販売をエンドユーザーとして考慮しています。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン(lm) | ルーメンは国際単位系(SI)における光束の単位であり、全方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光の量に等しいものです。 |

| フットキャンドル(fc) | フットキャンドル(foot-candle、fc、lm/ft²、またはft-c)は照度の測定単位です。1フットキャンドルは、1平方フィートの面積を1ルーメンの光で満たすのに十分な光量として定義されています。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然な色が太陽光と比較してどの程度忠実に再現されるかを測定するものです。指数は0〜100で測定され、100が完全であり、光源の下での物体の色が自然な太陽光の下と同様に見えることを示します。 |

| 光束 | 光束は、光源または照明器具が発する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日あたりの平均エネルギー消費量に365(日/年)を乗じたものであり、キロワット時/年(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧に対応したLED照明は、正常に動作するために必要な入力電圧の量を仕様として指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定の出力電流(mA)向けに設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路上の電圧を変化させることで、LEDシステム全体にわたって電流を一定に維持します。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、家電製品および機器が商業目的で供給または使用される前に満たす必要のある最低限のエネルギー性能水準を規定するものです。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定指標であり、所定のパワーを使用して可視光を放出する光源の能力を示します。 |

| 固体照明(SSL) | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク放電ランプで使用)またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)またはポリマー発光ダイオード(PLED)を光源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれます)は、一定割合のランプが寿命を迎えるまでの時間を時間単位で表したものです。 |

| 色温度 | 色温度は、特定の光源からの光がどの程度「暖色系」(黄色味がかった)または「寒色系」(青味がかった)であるかを測定するスケールです。ケルビン(K)スケールの度数で測定され、数値が高いほど「寒色系」の光になります。「K」の数値が低いほど、光は「暖色系」になります。 |

| 防塵・防水等級(IP等級) | 電球または照明器具のIP(防塵・防水等級)は、塵埃および水に対する保護レベルを示します。 |

| 忠実度指数(Rf) | 一般的な色忠実度指数(Rf)は、基準光源の下と比較して、試験光源によってサンプルセット全体の色の見え方がどの程度平均的に再現(レンダリング)されるかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源で照らされた一連の試験色サンプルによって囲まれる面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング(選別) | 照明業界において、LEDの「ビニング」とは、色、電圧、輝度などの特定の特性によってLEDを選別する工程です。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれます)は、光を直接対象物に当てることで対象物を強調します。アクセント照明は屋内外で使用され、入口などの場所を際立たせたり劇的な効果を演出したりします。 |

| 調光ドライバー | 調光ドライバーは二つの機能を持っています。ドライバーとして、230V交流(AC)メイン入力を低電圧直流(DC)出力に変換します。調光器として、LEDへ流れる電気エネルギー量を削減し、LEDを暗くします。 |

| フリッカー(ちらつき) | フリッカーは、時間の経過とともに光源の出力が繰り返し頻繁に変動する現象です。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ(cd) | カンデラは国際単位系(SI)における光度の単位です。特定の方向に光源から放射される単位立体角あたりの光出力を測定します。 |

| ルクス(lx) | ルクスは所定の面積における光の出力量を測定するために使用され、1ルクスは1平方メートルあたり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度を測定することができます。 |

| 均斉度(U0) | 照明の均斉度は、屋内外の両方の領域における視覚的なパフォーマンスに重大な影響を及ぼします。均斉度(U0で表示)の値は、現在の照明規定に基づく計算によって得られる最低照度(Emin)を平均照度値(Eavg)で除することで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が視覚できる電磁スペクトルの領域です。より簡単に言えば、この波長の範囲を可視光と呼びます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの輝度を制御します。電流制御調光はスムーズでHD動画対応です。光出力の最低5%まで調光可能です。 |

| デザイン・ライト・コンソーシアム(DLC) | 米国およびカナダにおけるエネルギー効率の関係者によるパートナーシップであり、「商業部門における高品質で性能優れたエネルギー効率の高い照明ソリューションの普及促進」を目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(またはパルス幅時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)は、プリント基板の表面に直接実装または配置される電子部品です。 |

| 交流(AC) | 交流は、時間の経過とともに定期的に方向が逆転し、その大きさが連続的に変化する電流であり、一方向にのみ流れる直流(DC)とは対照的です。 |

| 直流(DC) | 直流(DC)は単方向性の電流であり、電荷の流れが常に同じ方向に進みます。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれます)は、光がどのように分布されるかの尺度です。光の中心線に垂直なあらゆる平面において、ビーム角は光の強度が最大光強度の50%となる2本の光線の間の角度です。 |

| LEDベースの太陽光発電式ハイマストライティングシステム | ソーラーLEDハイマストライトは、主要交差点(環状道路、外環状道路)の中央部に設置された高輝度照明(6〜8灯)の高所光源であり、光がない場合(指定された時刻または毎晩の定期的な時間帯)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を発するタイプのダイオードであり、回路基板に平らに実装してはんだ付けされます。 |

| チップ・オン・ボード(COB)LED | COB LEDとは、基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアル・イン・ライン・パッケージ(DIP)LED | デュアル・イン・ライン・パッケージ(DIPまたはDIL)は、長方形のケースと二列の平行した電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDランプ | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%エネルギー効率が高く、製造コストおよび購入コストが低廉であると報告されています。 |

| LEDコーン球(トウモロコシ型LED) | LEDコーンライトは、高輝度放電(HID)ランプおよびSONランプの省エネ代替品として設計されています。金属構造体に多数のLEDを使用して十分な光量を供給します。このLEDの配置がトウモロコシの穂軸に似ていることから、「コーンライト」と呼ばれています。 |

| 一人あたり所得 | 一人あたり所得または総所得は、特定の年の特定地域において1人あたりに得られた平均収入を測定します。地域の総所得をその総人口で除することによって算出されます。一人あたり国民所得は国民所得を人口規模で除したものです。 |

| 充電ステーション | 充電ステーション(充電スポットまたは電気自動車用設備とも呼ばれます)は、プラグイン電気自動車を充電するための電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らすランプです。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイム・ランニング・ライト(DRL) | デイタイム・ランニング・ライトは、路上走行中の自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は自動車の前後に取り付けられ、曲がる方向を点滅で示すライトです。 |

| ストップランプ | 自動車後部に取り付けられた赤色のランプであり、ブレーキを踏んだ際に点灯して車両が停止していることを示します。 |

| バックランプ | バックランプは車両後部に取り付けられ、後退中であることを示します。 |

| テールランプ | 暗所で視認できる赤色のランプが道路車両の後部に取り付けられています。ストップランプ、バックランプ、方向指示灯はすべてその構成要素です。 |

| フォグランプ | 霧の状況下で視認性を高めたり、他のドライバーに車両の存在を警告したりするために自動車に使用される強力なランプです。 |

| 乗用車 | 乗用車とは、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、8〜9座席以下に設計されたものです。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償旅客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車とは、2つの車輪で走行する車両です。 |

| 街路・道路 | 道路と街路はいずれも、車両、人、動物が通行できる地面上の硬くて平らな面を指します。街路は通常、都市や町にあるため、両側に住宅や建物があることが多いです。道路は郊外に位置し、森や田畑を通過することもあります。 |

| 園芸照明 | 園芸とは、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培・生産・販売・利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:原データの収集: 市場を理解するため、まず重要なデータポイントをすべて特定しました。一人あたり所得、人口、自動車生産台数、自動車ローン金利、路上走行車両台数、LED輸入総額、照明電力消費量など、関心のある国・地域に関する重要な情報を、内部計算に基づいて記録または推計しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数を用いてモデルを構築しました。

- ステップ3:市場モデルの構築: データと重要な業界トレンドデータ(変数)、すなわちLED価格、LED普及率、およびマクロ・ミクロ経済要因の予測を活用して市場予測を構築しました。

- ステップ4:検証と確定: この重要なステップでは、内部の数学的モデルによって導出されたすべての市場数値と変数を、調査対象市場全体にわたる1次調査の専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の全体像を把握するために、さまざまな階層と職能から選定されています。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム