中国自動車用LEDライティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

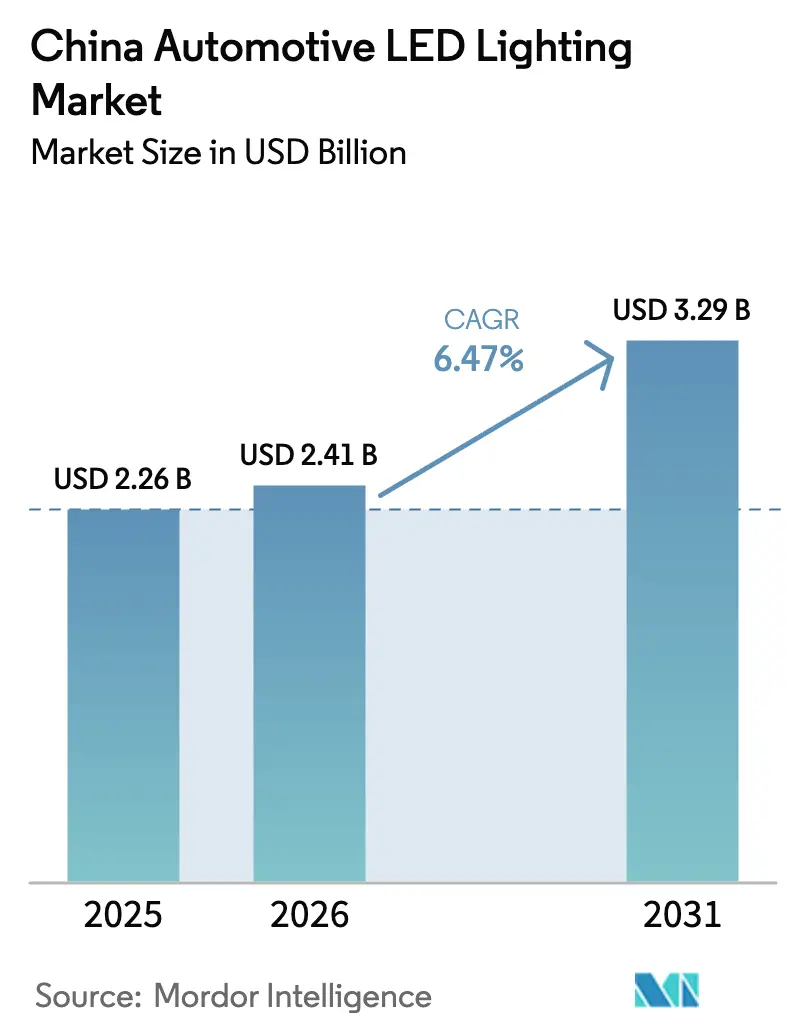

| 基準年の市場規模 (2025) | 2.26 十億米ドル |

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車用LEDライティング市場分析

中国自動車用LEDライティング市場規模は2025年に22億6,000万米ドルと評価され、2026年の24億1,000万米ドルから2031年には32億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.47%です。新エネルギー車の普及加速、全国的な半導体国産化推進、そして知的照明に対する消費者の期待の高まりが、この成長を共同で支えています。一級都市がアーリーアダプターとしての牽引力を提供する一方、LEDコンポーネントのコスト低下により、二次都市圏への需要拡大が進んでいます。広東省と江蘇省におけるサプライチェーンの成熟化がリードタイムを短縮しており、V2X通信パイロット事業はLEDを照明と同時にデータ転送ノードとして位置付けています。同時に、OEMはシグネチャー照明による車両の差別化を図っており、工場装着品および後付け市場の双方における活動を促進しています。

主要レポートの示唆

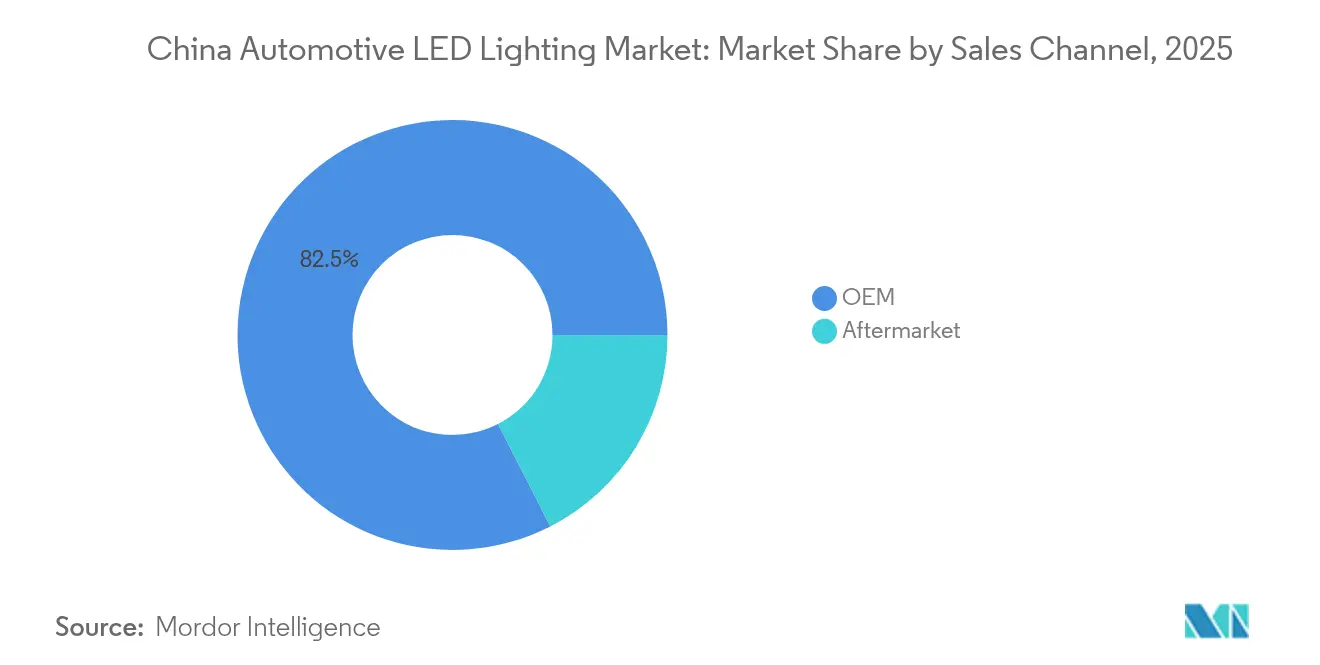

- 販売チャネル別では、OEM統合が2025年の中国自動車用LEDライティング市場シェアの82.52%を占め、アフターマーケットは2031年にかけてCAGR 6.94%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年に69.02%の収益シェアを保有しており、同セグメントは2031年にかけてCAGR 9.55%で成長すると予測されています。

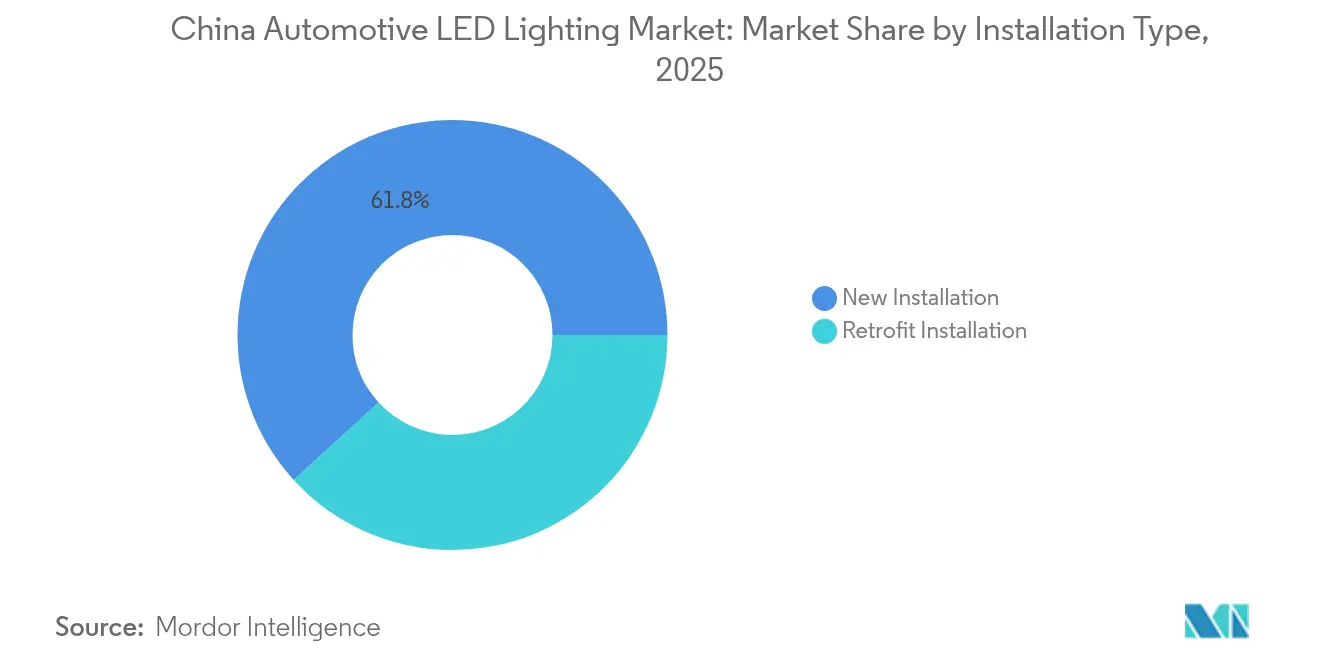

- 取り付けタイプ別では、新規取り付けが2025年の中国自動車用LEDライティング市場規模の61.78%を占め、後付け取り付けは2031年にかけてCAGR 7.38%で拡大します。

- 用途別では、外装照明が2025年の中国自動車用LEDライティング市場規模の77.96%のシェアをリードし、内装照明は2031年にかけてCAGR 7.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国自動車用LEDライティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 安全・エネルギー効率規制 | +1.8% | 全国;一級都市での最も強力な執行 | 中期(2〜4年) |

| 新エネルギー車生産の拡大 | +2.1% | 広州、武漢、重慶の製造拠点 | 短期(2年以内) |

| LEDコスト低下と国内サプライチェーンの成熟 | +1.2% | 広東省および江蘇省の生産クラスター | 長期(4年以上) |

| アダプティブ・審美的照明に対する消費者需要 | +0.9% | 一級・二級都市;より小規模な都市圏へ拡大 | 中期(2〜4年) |

| 半導体国産化インセンティブ | +0.8% | 確立された半導体製造地域 | 中期(2〜4年) |

| LEDシグナリングを活用したV2Xパイロット事業 | +0.6% | スマートシティパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の安全・エネルギー効率規制がLED普及を加速

中国はUNECE 128と工業情報化部(MIIT)の半導体基準を同時に施行することで、ハロゲン代替としてLEDを優遇する相互連関型フレームワークを構築しています。GB/T 41797-2022ドライバーモニタリング規則は、ヒューマンマシンインターフェースを兼ねる照明を必要とすることで、キャビン内への需要をさらに拡大させています。北京と上海における検査プロトコルはコンプライアンス確認を強化しており、OEMはモデルラインナップ全体でLEDパッケージを標準化するよう促されています。 [1]HELLAプレスチーム、「プレス | HELLA」、HELLA、hella.com

新エネルギー車生産の拡大がOEMのLED需要を押し上げ

新エネルギー車の普及率は2024年の41%から2025年には51%に達すると見込まれており、この急増は年間生産台数に400〜500万台の追加電気自動車をもたらす可能性がある下取り促進策と連動しています。LEDは電流消費が少なく、アニメーションシグネチャーを実現できるため、事実上すべての新しい新エネルギー車プラットフォームがフルLEDヘッドランプ、テールランプ、および内装アンビエントモジュールを採用しています。

LEDコストの低下と国内サプライチェーンの成熟

2025年に向けた15〜25%の半導体自給率目標、および一部のOEMにおいては最大80%の目標が、輸入コンポーネントのコスト削減を実現しています。佛山と蘇州における量産クラスターが規模の経済を実現し、サプライヤーはミッドセグメント価格帯でエントリーレベルのマトリクスヘッドライトを提供できるようになっており、アダプティブ照明に対するプレミアム車の独占状態を侵食しています。 [2]スタッフレポーター、「中国の三安光電がオランダのLED企業Lumiledsを2億3,900万米ドルで買収へ」、DIGITIMES Asia、digitimes.com

アダプティブ・審美的車両照明に対する消費者需要の高まり

2025年上海モーターショーでMarelliが発表したピクセルリアランプは、購入者が今や照明に対して運転体験のパーソナライズ、充電状態の表示、周囲の路面へのグラフィック投影を期待していることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なシステムの高い初期コスト | −0.7% | 三級都市および農村市場 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | −1.1% | 広東省・江蘇省の組み立て拠点 | 中期(2〜4年) |

| データセキュリティへの懸念 | −0.4% | 政府・商業用フリート | 中期(2〜4年) |

| 知的財産紛争 | −0.6% | 国境を越えた技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なLEDシステムの高い初期コスト

マトリクスヘッドライトは基本的なLEDユニットの3〜4倍のコストがかかるため、コストに敏感な郡部での普及が制限されています。その結果、大都市圏外のコンパクトカーのトリムはしばしば固定ビームLEDを搭載した状態で出荷され、アダプティブ機能の幅広い普及が遅延しています。

半導体サプライチェーンの不安定性

自動車グレードのドライバーIC不足は、佛山と蘇州の照明ラインに波及する生産停止を引き起こしています。OEMは複数調達先の確保と国内製造チップを使用した基板の再設計で対応していますが、認定サイクルが製品のリードタイムを長期化させています。 [3]Qingsi MengとDie Li、「中国主要都市における新エネルギー小型トラック政策の効率評価」、E3S Web of Conferences、e3s-conferences.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:OEM統合が市場構造を支配

OEMは2025年に82.52%の収益を獲得しており、自動車メーカーがLED中心の電気アーキテクチャを展開し、照明をシグネチャーデザイン要素へと昇格させています。中国自動車用LEDライティング市場は、保証プログラムおよびADASパッケージと連動する工場事前調整済みモジュールの恩恵を受けています。一方、アフターマーケットは規模は小さいものの、二級都市を中心に車両オーナーがプラグアンドプレイキットで既存車両を後付け改装することにより、CAGR 6.94%で拡大しています。二極管価格の下落とEコマースの普及がアップグレードの障壁を低下させ、チャネルの多様化をさらに促進しています。

内陸州への中古電気自動車輸入も後付け作業を促進しています。2018〜2021年モデルのオーナーは、初期のLEDアレイが暗くなるにつれ、シーケンシャルターンシグナルとウェルカムアニメーションを追加するエネルギー効率の高いユニットでフルクラスターを交換しています。この耐久性に起因する交換サイクルは、OEMシェアが構造的に高い状態を維持しながらも、チャネルの勢いを強化しています。

車両タイプ別:乗用車が電動化統合を牽引

乗用車は2025年の収益の69.02%を占め、専用電気自動車プラットフォームでの積極的なセダンとクロスオーバーの発売を背景に、CAGR 9.55%を達成する見通しです。LEDはハロゲンに比べて最大60%の消費電力削減を実現するため、航続距離延長の要件と一致しており、ほぼ普遍的な採用が確定しています。商用バンは転換が遅いものの、高稼働サイクルに耐える堅牢なLEDフォグランプをますます採用するようになっており、総所有コストの計算が有利に働いています。重慶の電動スクーターブランドに率いられた二輪車メーカーは、今後のグレア規制に準拠するためのアダプティブフロントモジュールを採用しており、セグメント成長に詳細を加えています。

都市配送の夜間制限を受けた企業フリートは、低騒音夜間シフト規制を満たすLEDデイタイムランニングライト(DRL)とリアシグネチャーへ小型商用車をアップグレードしています。このニッチながら増大するボリュームが乗用車の勢いをさらに増幅させ、サプライヤーの受注残を拡大させています。

取り付けタイプ別:新規取り付けが市場基盤をリード

新規取り付けは2025年の中国自動車用LEDライティング市場規模の61.78%を占め、LEDが新しい生産ラインのデフォルト装着品として定着していることを示しています。プラットフォーム設計者はコンパクトな光学系を活用してレーダーモジュール用のグリル空間を確保し、LED優先を強化しています。CAGR 7.38%で拡大する後付け需要は、オーナーがハーネスを変更せずにプロジェクターユニットを交換できるモジュール型アーキテクチャの恩恵を受けています。このアップグレードの容易さは、アフターマーケットショップがブランドの差別化を求めるライドシェアドライバーにアニメーション付きデイタイムランニングライト(DRL)をアップセルする沿岸部の省で重要です。

農村部への普及は依然として限定的ですが、全国的な下取りプログラムが旧来の内燃機関車を廃棄することで上昇しています。補助金付きの廃車バウチャーはしばしば照明アップグレードキットをセットにしており、躊躇する購入者を後付け転換へと誘導しています。

用途別:外装の優位性と内装イノベーションの急増

外装モジュールは2025年に77.96%の収益を占め、UNECE測光規則を満たしながらスタイリングの表現としても機能するヘッドランプとテールランプに支えられています。しかし内装カテゴリーは、GB/T 41797-2022がOEMにドライバーモニタリング照明の統合を義務付けることで、CAGR 7.05%で最速ペースを記録しています。デジタルコックピットにおけるミニLEDバックライトの採用が加速しており、AudiのE5スポーツバックへのRefondの搭載がその証左です。

ナビゲーションキューと同期するアダプティブアンビエントストリップがプレミアムセグメントからマスセグメントへ移行しています。一方、外装面には縁石駐車と歩行者警告を支援するグランドプロジェクションモジュールが追加され、すでに支配的な用途クラスに新たな付加価値をもたらしています。

地理的分析

中国東部は依然として需要の中心地であり、上海、北京、広州、深圳が公共充電インフラのおよそ40%を占め、それにより拡張してフルLED車両のアーリーアダプション地域となっています。上海のナンバープレート差別化価格設定は、内燃機関車のプレートコストが上昇するたびに電気自動車の販売を押し上げ、照明モジュールのボリュームを直接的に刺激する政策です。武漢と重慶を中心とした中南部クラスターは、車両組み立て、半導体工場、光学成形を組み合わせ、リードタイムを短縮する垂直統合型の回廊を形成しています。

珠江デルタでは、佛山などの二級ハブが輸出志向のOEMと国内ブランドの双方に供給するサプライヤーパークを引き付けています。政府の補助金はLEDパッケージングラインの設備投資の最大30%をカバーし、中小企業の規模拡大を促進しています。中部・西部の省は絶対量では遅れを取っていますが、インフラの成熟とともにより速い割合の成長を示しています。成都の市補助金は新エネルギー小型トラックの普及率をすでに11.9%超に押し上げており、貨物サイクルに適した耐久性のあるLEDモジュールへの需要を喚起しています。 厳しい冬が続く北部地域では、積雪による視界遮断を防ぐために統合ヒーターを備えたLEDを優先しています。これらの気候に合わせた熱管理機能を提供するサプライヤーは、地元のバス事業者と長期契約を確保しています。コンポーネント価格の低下に伴い、内陸部の中小都市が大気質目標を達成するためにLED搭載タクシーを導入しており、地理的な広がりを拡大し全体的な成長を安定させています。

競合環境

中国自動車用LEDライティング市場は、最先端の光学系を提供するグローバルな既存企業と、コストと国産化を活用した国内の挑戦者企業とのバランスの上に成り立っています。Koito、HELLA、ValeoなどのInternationalメジャー企業はIPが豊富なマトリクスおよびレーザーモジュールを保持しながらも、現地の型式認証スケジュールを満たすために中国のパートナーと共同開発を進めています。HELLAの2024年の業績は、売上の40%がすでに中国OEMからもたらされていることを明らかにし、現地統合への戦略的転換を強調しています。

Refond、三安光電、Huahao Weyeを含む国内プレイヤーは、三安のLumileds買収(2億3,900万米ドル)に見られるように、海外のデザイン資産を取得することで上位市場へ進出しています。これらの動きは欧州の光学技術と中国の規模の経済を組み合わせたものです。RGBベースのグランドプロジェクションとムードライティングを探求するスタートアップは、車内ウェルネスと車両対歩行者アラートに関するホワイトスペースセグメントをターゲットにしています。

ソフトウェア定義照明が新たな競争の場となっています。サプライヤーはCAN-FDおよびイーサネットモジュールをバンドルして無線での照明アップグレードを可能にし、サブスクリプション型の収益ストリームを生み出しています。MarelliのOLED-TFTリアランプはこの変化を示しており、ADASイベントによってトリガーされる細粒アニメーションを可能にしています。特許のクロスライセンシングの激化は将来の協力を示唆していますが、貿易障壁と知的財産紛争が競争上の緊張を高く保っています。

中国自動車用LEDライティング産業リーダー

HELLA GmbH & Co. KGaA(FORVIA)

KOITO MANUFACTURING CO., LTD.

Valeo SE

Stanley Electric Co., Ltd.

ams-OSRAM AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:三安光電がマレーシアのInari Amertronと提携し、Lumiledsを2億3,900万米ドルで買収し、プレミアム自動車用LEDへの事業拡大を図りました。

- 2025年7月:GAC FCA(広汽菲克)が44億4,000万人民元の負債で破産を申告し、その施設はGAC Aionが新エネルギー車生産のために転用しており、地域のLED需要がシフトしています。

- 2025年6月:MarelliとOLEDWorksが、60セグメントパネルを搭載したデジタルOLED 2.0リアライトでAutoTechの「年間最優秀協働パートナーシップ賞」を受賞しました。

- 2025年4月:Marelli が2025年上海モーターショーでピクセルリアランプと360度グランドプロジェクションモジュールを実演しました。

- 2025年3月:HELLAが記録的な売上を報告し、中国へのエクスポージャーが高まる中、HDライティングロードマップを披露しました。

中国自動車用LEDライティング市場レポート範囲

デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は、自動車用ユーティリティ照明によってセグメントとしてカバーされています。二輪車、商用車、乗用車は、自動車用車両照明によってセグメントとしてカバーされています。| OEM |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 新規取り付け |

| 後付け取り付け |

| 外装照明 | ヘッドランプ |

| デイタイムランニングライト | |

| テールライト | |

| フォグランプ | |

| ターンシグナル | |

| その他の外装照明 | |

| 内装照明 | ドーム・マップライト |

| アンビエント照明 | |

| インストルメントクラスターおよびインフォテインメントバックライト | |

| その他の内装照明 |

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| 取り付けタイプ別 | 新規取り付け | |

| 後付け取り付け | ||

| 用途別 | 外装照明 | ヘッドランプ |

| デイタイムランニングライト | ||

| テールライト | ||

| フォグランプ | ||

| ターンシグナル | ||

| その他の外装照明 | ||

| 内装照明 | ドーム・マップライト | |

| アンビエント照明 | ||

| インストルメントクラスターおよびインフォテインメントバックライト | ||

| その他の内装照明 | ||

市場の定義

- 屋内照明 - 住宅・商業・工業ビルおよび農業施設の屋内部分を照明するために使用されるすべてのLEDベースのランプおよびフィクスチャー・ルミネアを包含します。LEDは他の照明技術と比較して、より高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 外部・屋外照明に使用されるLEDライティングフィクスチャーを包含します。例えば、街路や幹線道路、交通拠点、スタジアム、駐車場などの公共スペースを照明するためのLEDライティングフィクスチャーが含まれます。

- 自動車用照明 - 照明および信号を目的として取り付けられた照明フィクスチャーを指します。車両の外装および内装の双方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外装照明の例であり、キャビンライトは内装照明です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユースの用途領域を指します。例えば、屋内照明の観点では、住宅、商業、工業がエンドユーザーカテゴリーとなります。自動車用照明では、主に考慮されるエンドユーザーは自動車メーカーとアフターマーケット販売です。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光の量に等しいです。 |

| フットキャンドル | フットキャンドル(またはフートキャンドル、fc、lm/ft²、ft-cとも表記)は光強度の測定単位です。1フットキャンドルは、1平方フィートの面積を1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で太陽光と比較した場合に自然な色がどれほど忠実に再現されるかを測定する指標です。この指数は0〜100で測定され、完全な100は光源の下の物体の色が自然光の下での見え方と同一であることを示します。 |

| 光束 | 光束は光源または照明器具が発する可視光のパワーを測る指標です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、平均日次エネルギー消費量に365(年間日数)を乗じた値であり、年間キロワット時(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧に対応したLEDライトは、正常に動作するために必要な入力電圧量を通常指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路上の電圧を変化させ、LEDシステム全体で電流が一定に保たれるようにします。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準(MEPS)は、家電製品および機器が商業目的での供給・使用前に満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、一定量の電力を使用して可視光を放出する光源の能力を示します。 |

| 固体発光照明 | 固体発光照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク放電ランプで使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を光源として使用する照明の一形態です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが寿命を迎えるまでにランプが持続する時間数です。 |

| 色温度 | 色温度は特定の光源からの光がどれほど「暖色」(黄色)または「寒色」(青色)かを測定するスケールです。ケルビンスケールの度数(Kと略記)で測定され、数値が高いほど光は「寒色」になります。「K」の数値が低いほど、光は「暖色」になります。 |

| 侵入防護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入防護)等級は、ほこりと水に対する保護レベルを表します。 |

| 忠実度指数 | 一般的な色の忠実度指数(Rf)は、サンプルセット全体の色の外観が、基準光源と比較してテスト光によって平均的にどの程度忠実に再現(演色)されているかを表します。 |

| 色域指数 | 色域面積は「特定の光源で照らされた一連のテストカラーサンプルが、二次元色度図または色空間の平面内で囲む面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、物体に直接光を当てることでそれを強調します。アクセント照明は屋内外で、入口などの場所を特徴付けたり、劇的な効果を生み出したりするために使用されます。 |

| 調光可能ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。ディマーとして、LEDに流れる電気エネルギー量を減少させ、それによって調光を実現します。 |

| フリッカー | フリッカーとは、光源の出力が時間の経過とともに繰り返し頻繁に変化することです。 |

| 蛍光 | 可視光またはUV光などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放射される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは所定の面積内の光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに相当します。これにより、存在する可視光の総「量」と表面上の照度を測定することができます。 |

| 均一度(U0) | 照明の均一度は屋内外の視覚的パフォーマンスに重大な影響を与えます。均一度(U0として表される)の値は、現在の照明基準に従った計算から得られた最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルとは、人間の目が知覚できる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vディマーを使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光は滑らかで高精細動画に対応しています。光出力の最小5%まで調光できます。 |

| デザインライトコンソーシアム | 米国とカナダにおけるエネルギー効率ステークホルダーのパートナーシップであり、「商業部門に向けた品質、性能、エネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、コンポーネントがプリント基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、一方向にのみ流れる直流とは対照的に、方向が定期的に反転し、その大きさが時間とともに継続的に変化する電流です。 |

| 直流電流 | 直流電流(DC)は単方向の電流であり、電荷の流れが常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光がどのように配光されるかを測定する指標です。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線の間の角度です。 |

| LEDベース太陽光発電式ハイマスト照明システム | 太陽光発電LEDハイマストライトとは、主要な交差点(環状道路、外環状道路)の中央に設置された高照度灯(6〜8灯)の高架光源であり、光がない場合(指定時刻または毎晩の定期時刻)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプのダイオードであり、回路基板にフラット実装されハンダ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントをグラフェンでコーティングしたLED電球です。グラフェンLED電球は通常のLED電球より10%効率的であり、製造コストおよび購入コストが安価であると報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)ランプおよびSONランプに代わるエネルギー効率の高い代替品として設計されています。金属構造体に多数のLEDを使用して十分な光を提供します。このLEDの配置はトウモロコシの穂に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で一人当たりが稼ぐ平均収入を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電施設または電気自動車設備とも呼ばれる)は、プラグイン電気自動車の充電のために電気エネルギーを提供する電力供給設備です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らすライトです。ロービームおよびハイビームLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は自動車の前後に取り付けられ、曲がる方向を示すために点滅するライトです。 |

| ストップライト | ブレーキ使用時に点灯する赤色のライトで、自動車の後部に取り付けられ車が停止していることを示します。 |

| バックライト | バックライトは車両の後部に取り付けられ、後退動作を示します。 |

| テールライト | 暗所で見える赤色のライトが道路車両の後部に取り付けられています。ストップライト、バックライト、方向指示灯がすべてその一部です。 |

| フォグライト | 霧の中での視認性向上や他のドライバーへの車両存在警告のために使用される自動車の明るいライトです。 |

| 乗用車 | 乗用車は、原動機付き自転車または自動二輪車以外の道路車両であり、人の輸送を目的とし、最大8〜9席向けに設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物輸送または有料旅客輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はいずれも車両、人、動物が通行できる地面上の硬く平らな面を指します。街路は通常都市や町に位置するため、両側に家屋や建物があることが多いです。道路は農村地帯にあり、時に森や野原を通り抜けます。 |

| 園芸照明 | 園芸は、品質の高い集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、流通、活用する科学および芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するために、まず最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産量、自動車ローン金利、道路走行中の自動車台数、LED総輸入額、照明電力消費量など、対象国・地域に関する重要情報が内部計算に基づいて記録または推定されました。

- ステップ2:主要変数の特定: 堅固な予測モデルを構築するために、世帯数、自動車生産量、道路ネットワークなどの主要変数を特定しました。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)、LEDの価格設定、LED普及率、並びにマクロ経済要因およびミクロ経済要因を含むプロジェクトを市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップでは、内部数理モデルによって導出されたすべての市場数値と変数が、調査対象市場すべてにわたる一次調査の専門家の広範なネットワークを通じて検証されました。回答者は市場の総合的な全体像を得るために、あらゆる階層・職能を横断して選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム