イタリアHVAC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 7.07 十億米ドル |

| 市場規模 (2031) | 9.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

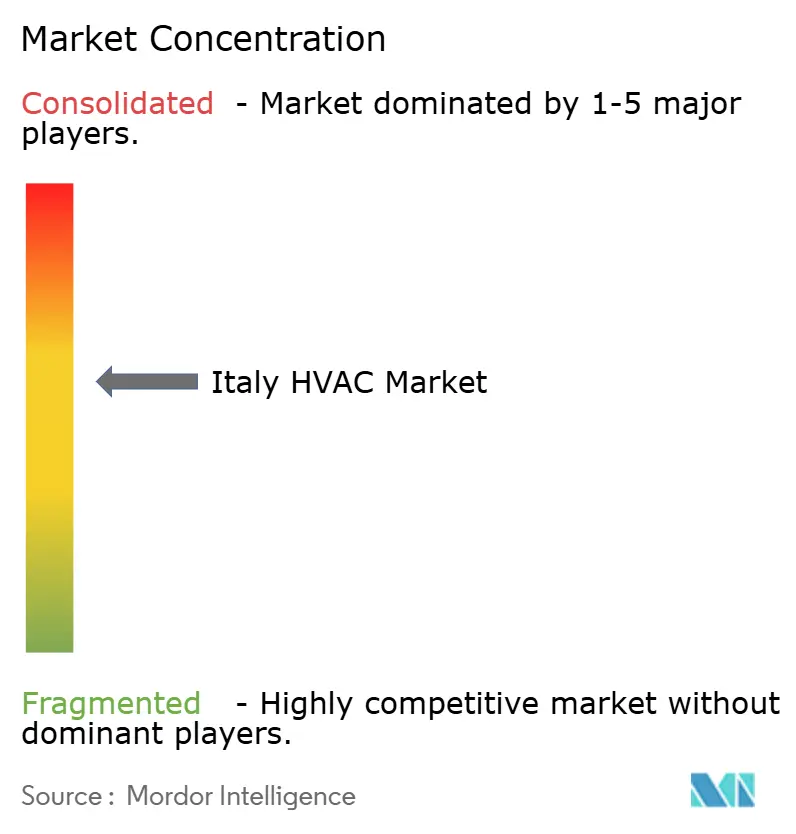

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイタリアHVAC市場分析

イタリアHVAC市場規模は2026年に70億7,000万USDに達し、予測期間中に6.34%のCAGRを反映して2031年までに96億1,000万USDに達する見込みです。1990年以前に建設された1,200万戸の住宅における旺盛な改修活動、高GWP冷媒の段階的廃止、およびほぼゼロエネルギーの新築建物に対する自治体の迅速な承認が見通しを支えています。南部州では夏季のピーク気温が40℃を超える期間が長くなっており、冷房需要は増加し続けています。一方、国家政策は2030年までに650万台のヒートポンプ設置を目標としています。サプライチェーンは中国製ヒートポンプに対するEUのアンチダンピング関税に対応しており、販売業者は調達先の多様化と低GWP冷媒在庫への投資を進めています。競争は中程度であり、5つの多国籍ブランドが売上の38%を占めていますが、地域の専門業者は短いリードタイムと北イタリアの金属加工クラスターへの近接性を活かしてカスタムプロジェクトを獲得しています。

レポートの主要ポイント

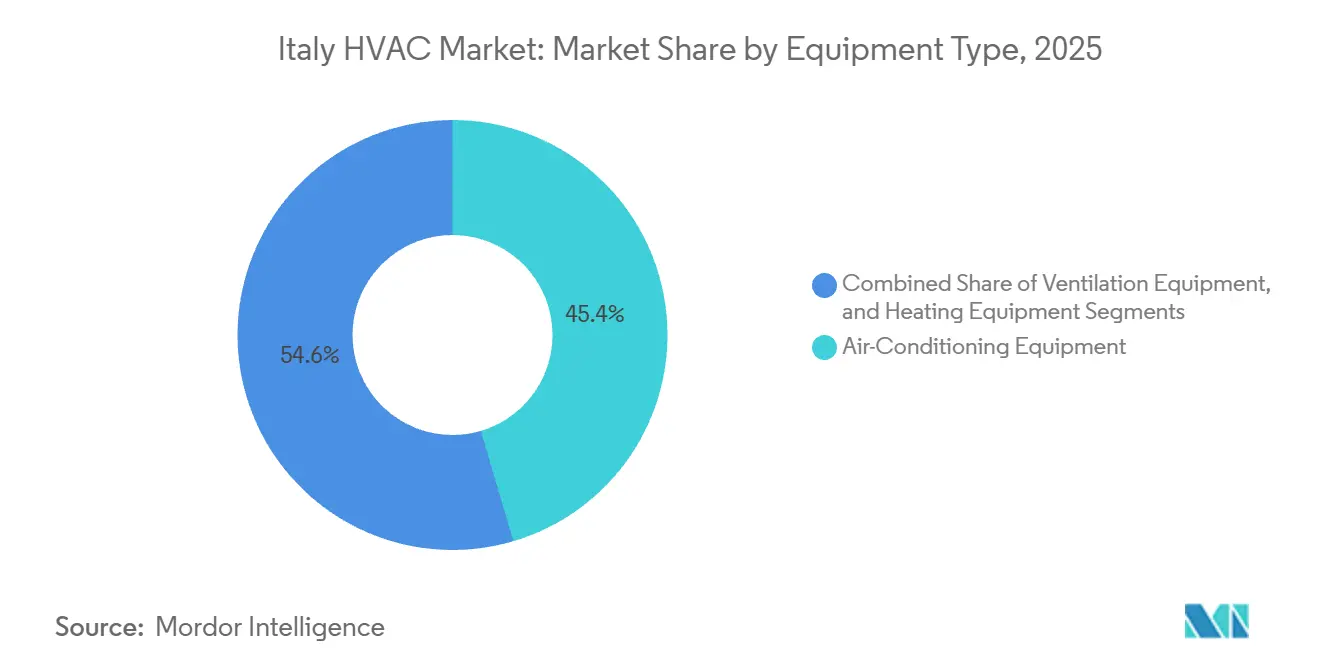

- 機器タイプ別では、空調機器が2025年の売上シェアの45.43%をリードし、ヒートポンプを中心とした暖房機器は2031年にかけて最速の7.14%のCAGRを達成する見込みです。

- 設置タイプ別では、改修および交換が2025年のイタリアHVAC市場シェアの61.64%を占め、新築は2031年にかけて7.39%のCAGRで最も急成長するセグメントです。

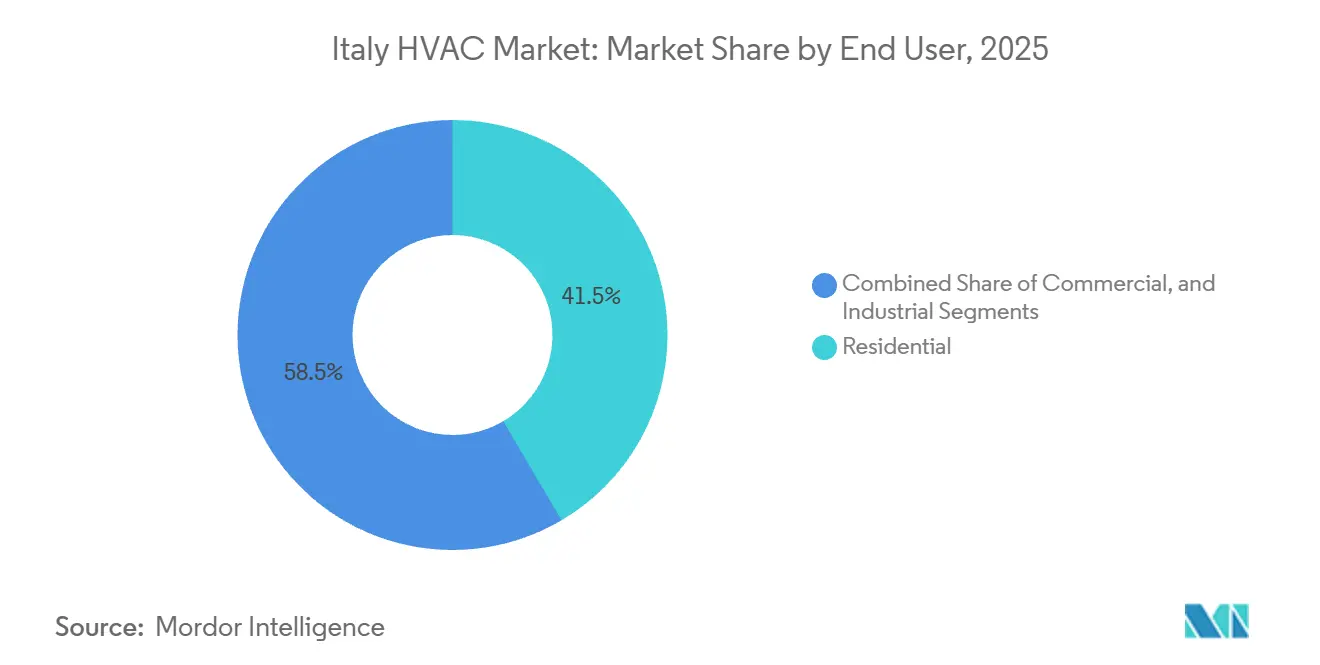

- エンドユーザー別では、住宅が2025年の売上の41.53%を維持し、商業カテゴリーは2031年にかけて最高の7.48%のCAGRを示す見込みです。

- 商業建物タイプ別では、オフィス物件が2025年の設置件数の34.23%を占め、データセンターは2031年にかけて最速の8.01%のCAGRを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアHVAC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率に対する政府の支援的インセンティブおよび税額控除 | +1.80% | 全国、ロンバルディア州、エミリア=ロマーニャ州、ヴェネト州での普及率が高い | 中期(2〜4年) |

| 交換および改修活動に対する需要の増大 | +1.50% | 全国、北部および中部地域の1990年以前の住宅ストックに集中 | 長期(4年以上) |

| EUの気候目標に基づくヒートポンプ普及の拡大 | +1.30% | 全国、ピエモンテ州、フリウリ=ヴェネツィア・ジュリア州での展開が加速 | 中期(2〜4年) |

| 旧スーパーボーナス制度に基づく住宅建設の増加 | +0.70% | 全国、ラツィオ州、カンパニア州で最も強い | 短期(2年以内) |

| 低GWP冷媒の台頭による早期交換サイクルの創出 | +0.60% | 全国、Fガス規制の遵守スケジュールに牽引 | 中期(2〜4年) |

| 建物自動化令への準拠のためのスマートHVACへの需要 | +0.40% | 全国、290kW超の非住宅施設に義務付け | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー効率に対する政府の支援的インセンティブおよび税額控除

イタリアは2025年に、広範なスーパーボーナス110%控除を、対象を絞ったエコボーナスおよびコント・テルミコ3.0プログラムに置き換えました。コント・テルミコは2025年に熱機器向けに3億2,000万ユーロ(3億6,000万USD)を支出し、ヒートポンプが承認申請の58%を占めました。[1]イタリア国立新技術・エネルギー・持続可能な経済発展機関、「コント・テルミコ3.0年次報告書2025年」、Enea.it 住宅所有者は現在、インセンティブの組み合わせが初期費用を削減するため、ボイラーからヒートポンプへの転換を優先しており、住宅用の電気対ガスの価格比は3.2:1に拡大しています。インセンティブをFガス認定設置業者に結びつける「連携可能性」条項が品質管理を強化し、プロジェクトを認定業者に誘導しています。

交換および改修活動に対する需要の増大

イタリアの住宅の35%が1980年以前に建設され、2033年のエネルギー性能証明書クラスEの適合期限に直面しているため、改修および交換工事が2025年の売上の61.64%を占めました。[2]イタリア環境・エネルギー安全保障省、「国家エネルギー・気候計画の更新」、Mase.gov.it 省の2025年改修戦略は、2030年までに180万戸がHVACのアップグレードを必要とし、年間36万台に上ると予測しています。請負業者はボイラーからヒートポンプへの交換を1週間以内に完了し、2025年の平均粗利益率は32%と新築の粗利益率を大幅に上回っています。プロジェクトサイクルの短縮により、設置業者は季節的な作業量を平準化し、キャッシュフローを改善できます。

EUの気候目標に基づくヒートポンプ普及の拡大

イタリアの国家エネルギー・気候計画の2025年更新版は、2030年までのヒートポンプ目標を650万台に設定し、2025年末時点の210万台から引き上げました。空気熱源水加熱モデルは、50〜55℃の供給温度で既存のラジエーターネットワークと統合できるため、販売の68%を占めています。Daikinは2025年にイタリアのヒートポンプ売上が31%増加したと報告しており、エミッター交換なしに70℃の温水を供給するAltherma 3 H HTユニットが牽引しています。2027年までのヒートポンプへのVAT免除により、コンデンシングボイラーとのコスト差は1,200ユーロ(1,350USD)未満に縮小しています。

低GWP冷媒の台頭による早期交換サイクルの創出

EU規則(EU)2024/573は、2030年までにHFCを95%削減することを義務付け、2027年以降の新規シングルスプリットシステムへの高GWP冷媒の使用を禁止しています。イタリアにはR-410Aユニットが420万台設置されており、販売業者はR-32およびR-454Bの在庫に移行しています。三菱電機は2025年にバッサーノ・デル・グラッパの生産ラインの85%をR-32生産に転換しました。技術者は二重冷媒回収ツールを購入し、微燃性A2Lガスに関する追加訓練を修了する必要があり、イタリアの限られた設置業者プールに負担をかけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足 | -1.20% | 全国、カラブリア州、シチリア州、プーリア州で深刻 | 中期(2〜4年) |

| エネルギー効率の高いシステムの高い初期費用 | -0.90% | 全国、農村部の一戸建て住宅所有者への負担が大きい | 短期(2年以内) |

| 歴史的建造物の改修に対する長期にわたる自治体の許可手続き | -0.50% | フィレンツェ、ヴェネツィア、ローマ、ナポリのユネスコ登録地区 | 長期(4年以上) |

| 関税後の電子部品のサプライチェーンの不安定性 | -0.40% | 全国、輸入VRFシステムに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足

イタリアでは2025年時点でFガス認定設置業者が1万8,000人しかおらず、計画されているヒートポンプの普及を支えるために必要な数より約7,000人不足しています。この不足は南部で最も深刻であり、職業訓練への入学者数が少なく、若者の失業率が30%を超えています。新しいA2L認定には技術者1人当たり16時間の訓練が必要であり、認定センターでは9ヶ月待ちのリストが生じています。2025年にはロンバルディア州だけで、作業員を確保するために賃金が18%引き上げられました。[3]Assoclima、「販売業者市場構造レポート2025年」、Assoclima.it

エネルギー効率の高いシステムの高い初期費用

150m²の農村住宅向けの典型的な空気熱源水加熱ヒートポンプは、2025年に1万2,000〜1万8,000ユーロ(1万3,500〜2万300USD)かかり、コンデンシングボイラーの3倍の価格です。10年間にわたって分散されるエコボーナス控除は、税負担が不十分な世帯を除外しており、この層には多くの退職者や低所得の所有者が含まれます。欧州中央銀行は2026年初頭まで預金金利を3.00%に維持しており、改修ローンは2019〜2021年の平均より120ベーシスポイント高くなっています。コスト障壁により、需要は最高効率基準を満たすことがほとんどないエントリーレベルのダクトレスシステムに向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:冷房の優位性がヒートポンプへの転換を覆い隠す

空調機器は2025年の売上の45.43%を占め、このカテゴリーは2031年にかけて7.14%のCAGRで推移する見込みです。地中海の気温上昇と2020年から2025年にかけての冷房度日数の8%増加が成長を支えています。ダクトレスミニスプリットが2025年の空調売上の62%を占めました。設置業者は、季節エネルギー効率比が8.5を超え、エコボーナス税制優遇の対象となるR-32インバーターモデルを好んでいます。可変冷媒流量システムはユニット数の11%に過ぎませんが、平均システム価格が3万5,000ユーロ(3万9,400USD)を超えるため、販売額の28%を占めています。ボイラーやヒートポンプを含む暖房機器は数量ベースでの成長は緩やかですが、ヒートポンプ費用の最大40%をカバーするコント・テルミコ補助金の恩恵を受けています。換気は、1時間当たり20〜30回の換気を必要とするUNI EN ISO 14644規格に準拠した病院やクリーンルームに主に見られるニッチな分野にとどまっています。

パッケージ型ターミナルおよびルームエアコンは、窓型ユニットがインバータースプリットに置き換えられるにつれて年間約3%の割合で減少しており、建物が2033年までにEPCクラスEに達するのを助けています。チラー需要は、従来のスクリューモデルより最大35%少ないエネルギーを使用する磁気軸受遠心圧縮機および断熱フリークーリングタワーへとシフトしています。2025年に発売されたAristonのNXTSチラーシリーズは、部分負荷運転を最適化する統合型予知保全アルゴリズムにより、この技術転換を示しています。低GWP冷媒は全製品カタログを再編しており、Carrierは2026年末までに商業用チラーの60%をR-454Bに移行することを目指しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:改修の粗利益が新築の数量を上回る

イタリアの老朽化した住宅ストックにより、改修および交換工事が2025年の売上の61.64%を占めました。改修工事には診断、カスタムダクト工事、および旧来の水熱回路との統合が含まれるため、2025年の平均粗利益率は32%に達しました。立法令199/2021に基づくほぼゼロエネルギー開発の承認を自治体が加速させているため、新築プロジェクトに関連するイタリアHVAC市場は7.39%のCAGRで成長しています。ヒートポンプ、換気、制御を統合したプレハブHVACモジュールがロンバルディア州とヴェネト州で台頭しています。Systemairが2025年にAlgecoと締結した合弁事業により、ミラノの1,200戸の組立式住宅ユニットへの供給において現場作業が45%削減されました。モジュール化により請負業者の売上は減少しますが、工期が短縮され、開発業者にとって重要な魅力となっています。

欧州建物エネルギー性能指令を満たすために2030年までに180万戸がHVACのアップグレードを必要としているため、改修需要は構造的に強固です。ボイラーからヒートポンプへの交換は1週間未満で完了し、新築工事が鈍化する穏やかな季節に設置業者がより多くの件数をこなすことができます。しかし、新築は政策の勢いで優位に立っています。エネルギー中立プロジェクトは暖房・冷房の少なくとも60%を再生可能エネルギーで賄う必要があり、将来の建築許可においてヒートポンプと高度な換気が中核仕様であり続けることが保証されています。

エンドユーザー別:自動化義務により商業が住宅を上回る

住宅顧客は2025年の売上の41.53%を生み出し、その年のエコボーナス支援による34万件の工事が牽引しました。しかし、商業建物はHVAC容量が290kWを超える施設に対するUNI EN 15232-1自動化義務に牽引され、2031年にかけて7.48%のCAGRでより速く拡大しています。可変冷媒流量技術はゾーン間での同時暖房・冷房を可能にし、設置容量を約18%削減します。オフィスビルは商業設置件数の34.23%を占めましたが、2025年末のミラノCBDにおける空室率14%を背景に軟調な見通しに直面しています。

小売業者は需要制御換気を導入してオフピーク時のエネルギー使用量を最大35%削減し、病院は冗長チラーと高効率フィルターに投資しています。産業ユーザーは食品、医薬品、データ処理のプロセス冷却に注力しており、99.9%を超える稼働率要件がN+1または2Nチラー冗長性の採用を促進しています。産業エンドユーザーに関連するイタリアHVAC市場シェアは、建物総面積が増加しても安定を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

建物タイプ別(商業):データセンターが液体冷却でリード

データセンターは最も急成長している商業サブセグメントであり、8.01%のCAGRで拡大しています。国内容量は2025年に180MWに達し、ミラノのカルデラパークとローマのテクノポールクラスターへのハイパースケール投資により28%急増しました。空気システムではラック当たり50kWの熱流束を経済的に放散できないため、チップへの直接液体冷却が普及しています。Vertivは2025年にイタリアの液体冷却売上が140%増加したと報告し、Liebert DSEプラットフォームがAIおよびHPC受注の60%を占めました。オフィス、小売、ホスピタリティ、教育がシェアで続きますが、稼働パターンと規制要件に関連した技術採用の差異が見られます。

教育機関、ホスピタリティ、小売、医療施設は合わせてデータセンターとオフィス以外の商業床面積の大部分を占めており、それぞれがプロジェクト全体の価値を高める独自のHVAC要件を持っています。病院は重症患者ケアゾーンの99.9%の稼働率を確保するためにN+1構成の冗長チラーアレイとHEPAフィルタリングを導入し、ブティックホテルは客室ごとの温度制御と在室感知によりエネルギーコストを最大30%削減できる可変冷媒流量システムを優先しています。小売チェーンは需要制御換気付きの屋上パッケージユニットに投資してオフピーク時に約25%のエネルギー節約を達成し、大学は低金利のEIBグリーンスクールローンを活用して老朽化した設備を近代化し、複数の建物を将来にわたって対応可能にする地域冷却リンクを指定することが多いです。この多様化により、サプライヤーは特定の建物カテゴリーの景気循環的な変動から保護され、多国籍ブランドと地域のカスタム製造業者の両方にとって安定した受注残を支えています。

地域分析

ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州、ピエモンテ州の北部地域が2025年の国内HVAC売上の約52%を占めました。ロンバルディア州だけでミラノの密集したオフィスストックとデータセンターの急速な成長を背景に18%を占めました。同地域は2025年に3万8,000件の建築許可を発行し、前年比12%増となり、現場作業を大幅に削減する工場組立式HVACコアを指定することが多いです。ヴェネト州のワイン産業とエミリア=ロマーニャ州の自動車部品サプライヤーは、低GWP義務を満たすアンモニアおよびCO₂トランスクリティカルシステムに多額の投資を行っています。

中部イタリアは2025年の売上の約24%を占めました。ローマの歴史的中心部では、ファサード設置型コンデンサーに2025年平均11ヶ月かかる文化財監督局の承認が必要なため、改修が複雑になっています。隠蔽ダクトおよび屋上ユニットは美観規制を満たしますが、標準スプリットより最大40%高コストとなり、プレミアムプロジェクトへの採用が限定されています。2025年に4,800万泊の宿泊者数を記録したトスカーナ州のホスピタリティセクターは、個室制御が不可欠なブティックホテル向けにVRFシステムを優先しています。

南部イタリアと島嶼部が売上の残り24%を生み出しました。沿岸部では年間600冷房度日以上を記録するため、冷房需要が支配的です。2025年の一人当たり所得が1万8,200ユーロ(2万500USD)と低く、設置業者の密度も低い(技術者1人当たり3,800世帯)ため、ピーク時のプロジェクトリードタイムは12週間に延びています。南部地域は人口の34%を占めているにもかかわらず、2025年のコント・テルミコ補助金の19%しか獲得できませんでした。気候条件が空調普及に有利であるにもかかわらず、労働力不足と資金調達のギャップが成長を抑制しています。

競争環境

市場はDaikin、Carrier、三菱電機、Ariston、Boschなどの企業が存在し、中程度に分散しています。Daikinなどは70℃の温水出力が可能なAltherma 3 H HTユニットを中心に、イタリアのヒートポンプ売上成長を記録しました。CarrierによるViessmannの気候事業の2025年買収により、2027年までに欧州の生産能力が120万台のヒートポンプに拡大し、迫り来るR-410A交換サイクルを取り込む体制が整います。ClivetやRielloなどの地域メーカーは、14日間のリードタイムと北部金属加工サプライヤーとの緊密な関係を通じてカスタムプロジェクトを獲得しています。

ホワイトスペースの機会は、隠蔽システムが最大40%の価格プレミアムを要求できる歴史的建造物の改修にあります。RhossとAermecは、既存の機械室に合わせたサイズのモジュール式チラーアレイでこのニッチを狙い、文化財監督局の視覚的基準を満たしながら季節エネルギー効率比4以上を達成しています。Johnson Controlsは2025年9月に、商業展開における計画外のダウンタイムを60%削減する予知保全アルゴリズムの特許を申請しました。改訂されたFガス規制への準拠には回収機器の改修とスタッフの再訓練が必要なため、販売業者の統合が進んでいます。イタリアの販売業者数は2023年の1,840社から2025年には1,620社に減少し、上位10社の合計シェアは51%に拡大しました。

デジタルサービスモデルが決定的な競争の場となっています。主要メーカーは現在、予知保全分析とエネルギー性能保証を複数年のサービス契約にバンドルし、年金収入を確保して建物所有者の切り替えコストを高めています。Boschは2025年10月に、コンデンシングボイラーとヒートポンプをクラウドダッシュボードに接続するサブスクリプション型監視プラットフォームを導入し、リモートファームウェア更新と効率低下が5%を超えた場合の施設管理者へのアラートを可能にしました。Aristonは2025年12月に、データセンター事業者を対象とした従量課金制チラープログラムを開始し、月額料金が測定された冷却トン時間に応じてスケールされることで、設備投資を運営費に効果的に転換し、顧客のキャッシュフローを改善しています。これらのサービス中心の提供は機器価格を超えた競争を激化させ、強力なソフトウェア能力を持つサプライヤーを有利にし、社内デジタル専門知識を持たない小規模販売業者を周縁化しています。

イタリアHVAC産業リーダー

Carrier Corporation

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Johnson Controls International PLC

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Daikinはイタリアの改修向け高温R-32およびR-454Bヒートポンプを対象に、オーステンドの研究開発センターの拡張に4,500万ユーロ(5,070万USD)を投資することを表明しました。

- 2025年11月:三菱電機がボローニャに1万2,000m²の物流ハブを開設し、北部の請負業者への配送リードタイムを5日間に短縮し、年間240人の技術者向けの訓練能力を追加しました。

- 2025年10月:Aristonがオジモで製造され、500kW超のデータセンターおよび地域冷却負荷向けに最適化されたNXTS磁気軸受遠心チラーラインを発売しました。

- 2025年9月:CarrierがViessmannの気候事業を120億ユーロ(135億USD)で買収し、ドイツとポーランドのヒートポンプ工場をネットワークに追加しました。

- 2025年7月:Clivetがミラノ万博2015跡地の再開発向けに、同時暖房・冷房機能を指定した2,800万ユーロ(3,150万USD)のVRF契約を受注しました。

イタリアHVAC市場レポートの調査範囲

HVAC(暖房・換気・空調)とは、住宅所有者が室内の温度と湿度を調節するために使用する広範な暖房・冷房システムを指します。温度制御に加え、これらのシステムは機械換気とろ過により室内空気質を向上させます。HVACシステムには、セントラルエアコン、ダクトレスミニスプリット、炉、ボイラーが含まれます。さらに、HVACは商業施設に見られる広範な冷凍システムも包含します。

イタリアHVAC市場レポートは、機器タイプ(暖房機器、換気機器、空調機器)、設置タイプ(新築、改修および交換)、エンドユーザー(住宅、商業、産業)、建物タイプ(商業)(オフィスビル、医療施設、ホスピタリティ・レジャー、小売店・ショッピングモール、教育機関、データセンター)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 暖房機器 | ボイラーおよび炉 | |

| ヒートポンプ | ||

| ユニタリーヒーター | ||

| 換気機器 | エアハンドリングユニット(AHU) | |

| エアフィルター | ||

| ファンコイルユニット | ||

| 加湿器および除湿器 | ||

| 空調機器 | ユニタリーエアコン | ダクト式スプリット |

| ダクトレスミニスプリット | ||

| パッケージ型屋上ユニット | ||

| 可変冷媒流量(VRF)システム | ||

| ルームエアコン | ||

| パッケージ型ターミナルエアコン | ||

| チラー | ||

| 新築 |

| 改修・交換 |

| 住宅 |

| 商業 |

| 産業 |

| オフィスビル |

| 医療施設 |

| ホスピタリティ・レジャー |

| 小売店・ショッピングモール |

| 教育機関 |

| データセンター |

| 機器タイプ別 | 暖房機器 | ボイラーおよび炉 | |

| ヒートポンプ | |||

| ユニタリーヒーター | |||

| 換気機器 | エアハンドリングユニット(AHU) | ||

| エアフィルター | |||

| ファンコイルユニット | |||

| 加湿器および除湿器 | |||

| 空調機器 | ユニタリーエアコン | ダクト式スプリット | |

| ダクトレスミニスプリット | |||

| パッケージ型屋上ユニット | |||

| 可変冷媒流量(VRF)システム | |||

| ルームエアコン | |||

| パッケージ型ターミナルエアコン | |||

| チラー | |||

| 設置タイプ別 | 新築 | ||

| 改修・交換 | |||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 建物タイプ別(商業) | オフィスビル | ||

| 医療施設 | |||

| ホスピタリティ・レジャー | |||

| 小売店・ショッピングモール | |||

| 教育機関 | |||

| データセンター | |||

レポートで回答される主要な質問

2031年のイタリアHVAC市場の予測金額はいくらですか?

同セクターは6.34%のCAGRに支えられ、2031年までに96億1,000万USDに達する見込みです。

イタリアにおけるデータセンターのHVAC設置はどのくらいの速さで成長していますか?

データセンター向け用途は、ミラノとローマへのハイパースケール容量の追加により、8.01%のCAGRで拡大しています。

現在イタリアで販売をリードしている機器タイプはどれですか?

空調機器がダクトレスミニスプリットを中心に2025年の売上の45.43%を占めています。

なぜ請負業者にとって改修の粗利益が新築の粗利益より高いのですか?

改修工事には診断とカスタム統合が含まれるため、粗利益率は新築の21%に対して32%に達します。

ヒートポンプ需要を牽引している政策目標は何ですか?

更新された国家エネルギー・気候計画は、2030年までに650万台のヒートポンプ設置という目標を設定しています。

最終更新日: