アイルランドのデータセンター電力市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

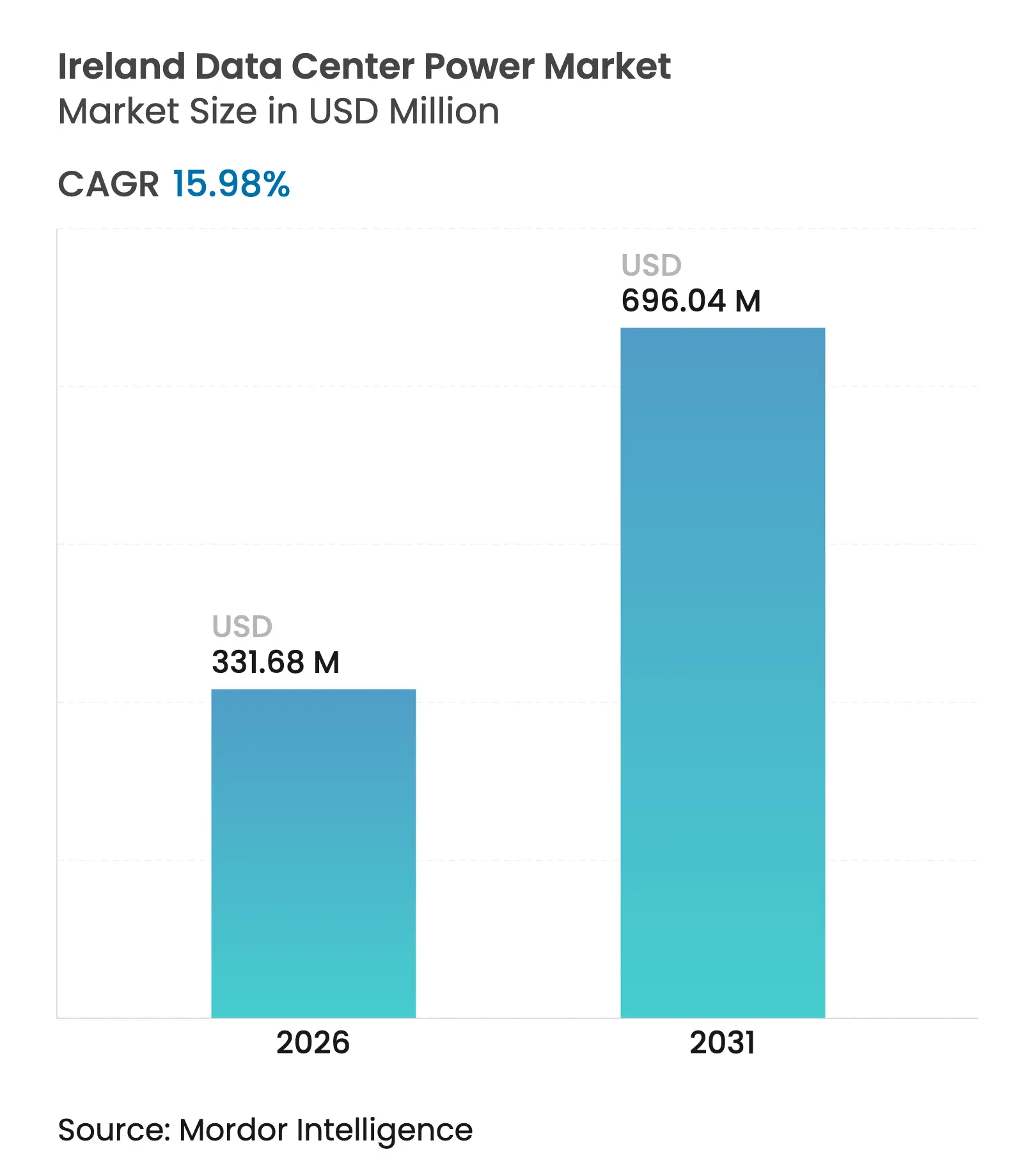

| 市場規模 (2026) | 331.68 百万米ドル |

| 市場規模 (2031) | 696.04 百万米ドル |

| 成長率 (2026 - 2031) | 15.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイルランドのデータセンター電力市場分析

アイルランドのデータセンター電力市場規模は2025年に2億8,598万米ドルと評価され、2026年の3億3,168万米ドルから2031年には6億9,604万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは15.98%です。急速なクラウド導入、AIを活用したワークロード、および新たなオンサイト発電義務が、事業者が成長を追求する中で既存インフラを圧迫しています。需要は、生成AIサーバーに関連する電力ピークを管理できるグリッド連携型無停電電源装置(UPS)および高密度電力分配ユニット(PDU)へとシフトしています。同時に、ダブリンにおける新規グリッド接続のモラトリアムが、再生可能エネルギー発電の余地がある地域への投資を誘導しています。競争力学は、モジュール式電力ブロックを最速で展開し、廃熱を収益化し、より厳格な持続可能性規制に適合できる事業者が優位に立つ構図となっています。

主要レポートのポイント

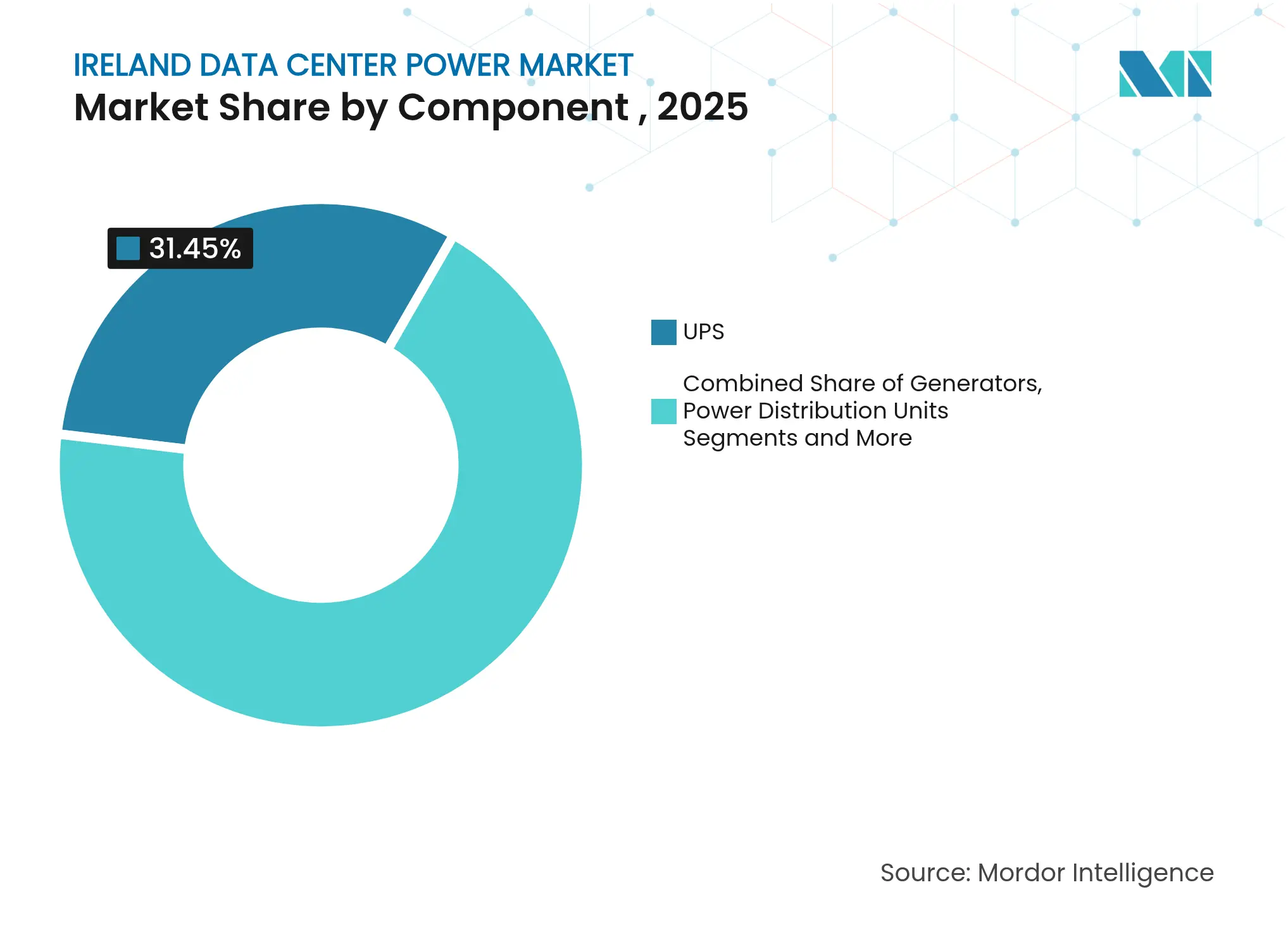

- コンポーネント別では、UPSシステムが2025年のアイルランドのデータセンター電力市場シェアの31.45%をリードしました。PDUは2031年にかけてCAGR 16.92%で拡大する見込みです。

- データセンタータイプ別では、コロケーションセグメントが2025年のアイルランドのデータセンター電力市場シェアの34.62%を占め、ハイパースケール/クラウドサイトは2026年から2031年にかけてCAGR 19.74%を記録すると予測されています。

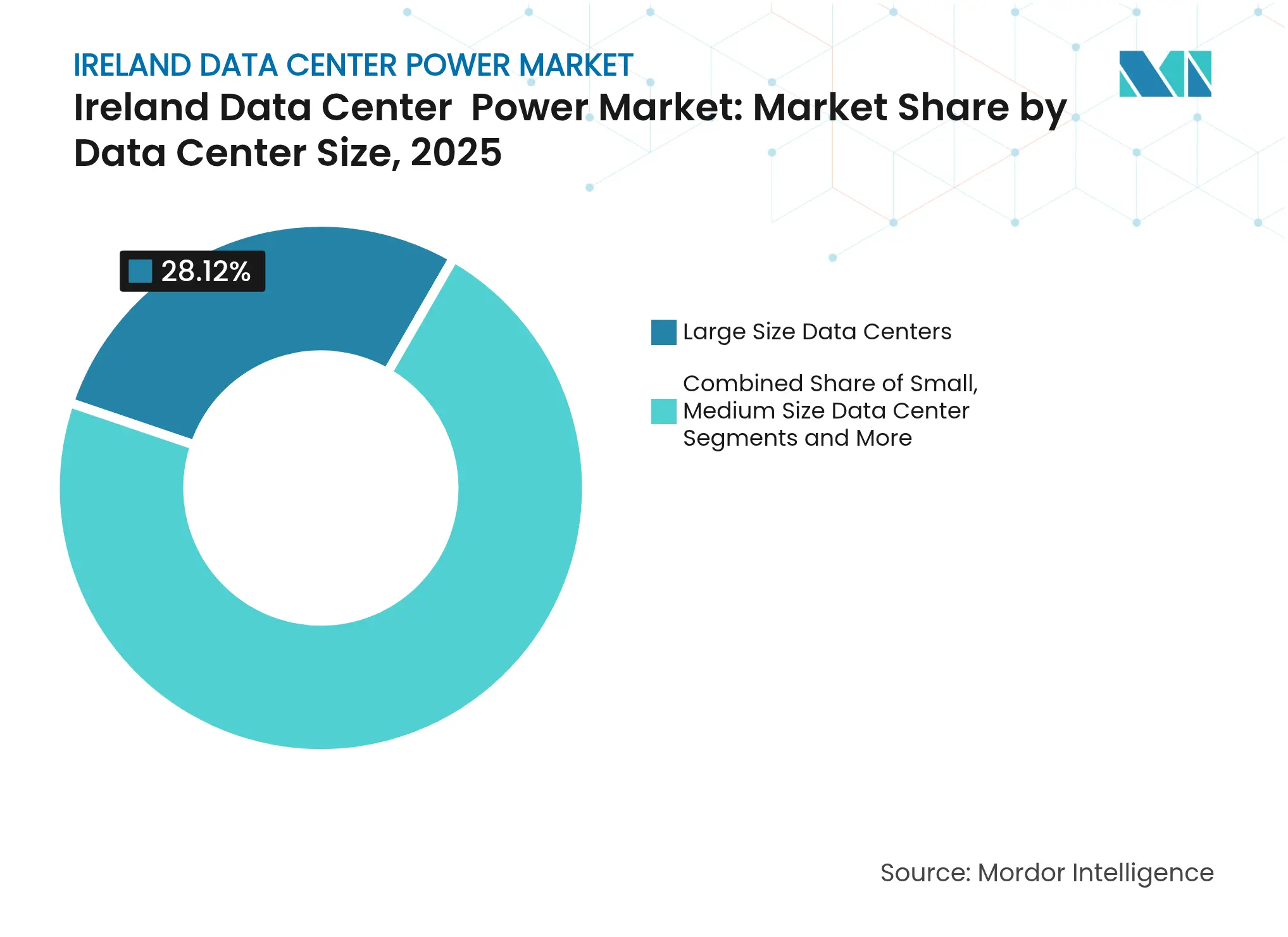

- 規模別では、大規模施設が2025年のアイルランドのデータセンター電力市場規模の28.12%を占め、メガセンターは2031年にかけてCAGR 21.06%で成長すると予測されています。

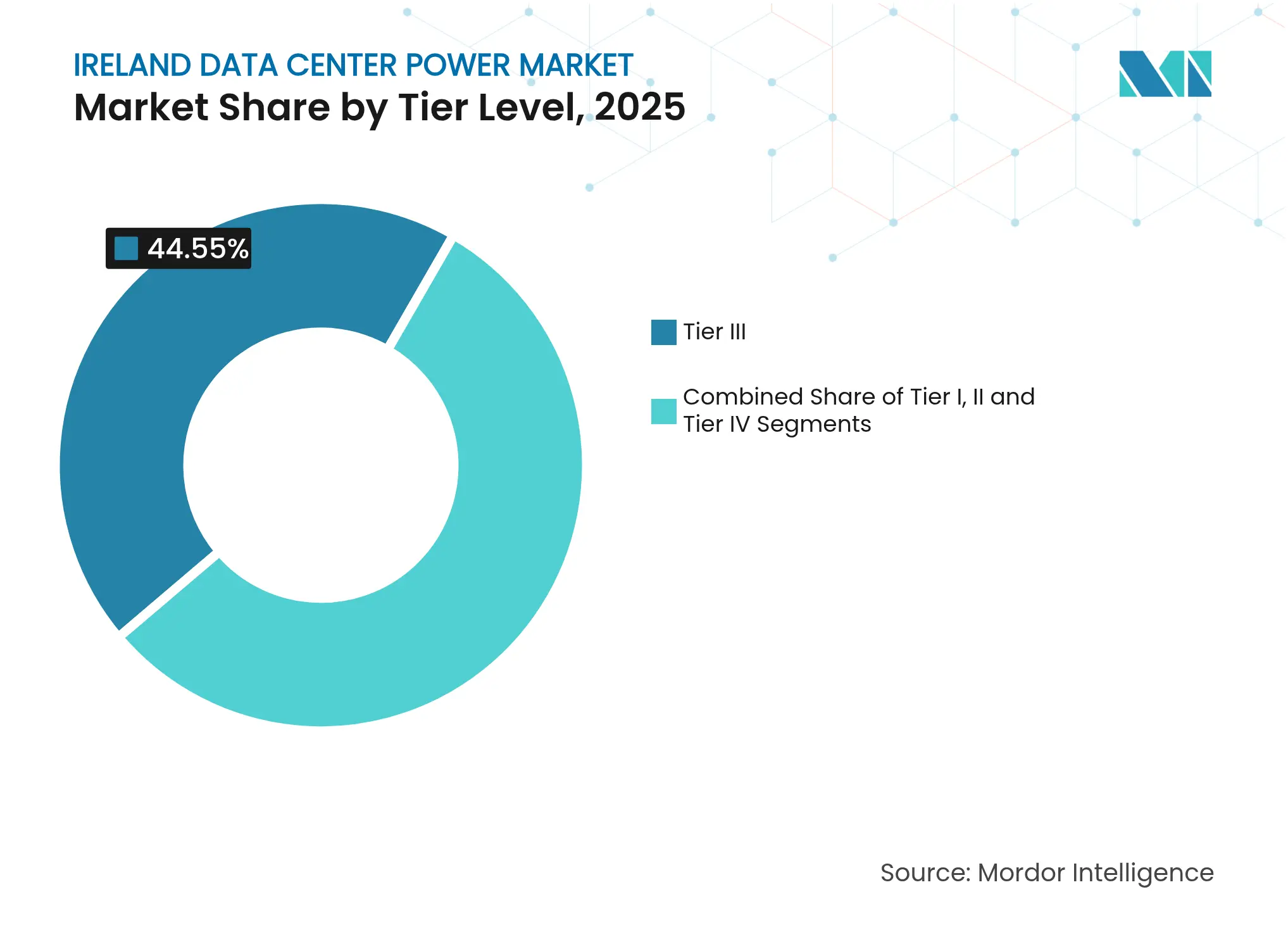

- ティアレベル別では、ティアIIIサイトが2025年のアイルランドのデータセンター電力市場規模の44.55%を占め、ティアIVサイトは2031年にかけてCAGR 20.58%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アイルランドのデータセンター電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケール およびクラウドの拡大 | +5.2% | 国内、 ダブリンに集中 | 中期 (2〜4年) |

| 運用コスト削減 需要(高効率UPS、PDU) | +2.8% | 国内 | 短期 (2年以内) |

| AI/ML ワークロードによる高密度電力の推進 | +4.5% | 国内、 ダブリンに集中 | 中期 (2〜4年) |

| グリッド連携型 UPSおよびPPA導入 | +1.9% | 国内 | 中期 (2〜4年) |

| 電力規制委員会 のオンサイト発電義務によるマイクログリッドの促進 | +3.1% | 国内 | 短期 (2年以内) |

| 廃熱の 地域暖房への収益化 | +1.4% | 国内、 ダブリンで早期利益 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドの拡大:アイルランドのデジタルインフラの再構築

ダブリンは現在、世界のハイパースケール容量の5%を占め、世界第3位のハイパースケールハブとなっています。これらのキャンパスの電力密度はエンタープライズサイトを上回り、事業者は迅速に通電できるモジュール式100MWビルディングブロックを標準化せざるを得ない状況です。Microsoftのダブリン最新施設は欧州のAI需要に対応して設計されており、建設スケジュールを2年短縮するプレハブ式電力室を組み込んでいます。ファイナンシングモデルは、電力コスト上昇をヘッジするために長期再生可能エネルギー電力購入契約(PPA)をバンドルするケースが増えています。コロケーション事業者は効率性で競争するために旧来のホールをアップグレードし、UPSフリートにグリッドサポート機能を重ねて新たな収益源を創出することが多くなっています。ハイパースケーラーが外部へ拡大するにつれ、地方都市は土地、天然ガスアクセス、および迅速許可を保証することでプロジェクトを誘致しています。

AI/MLワークロード:電力密度要件の再定義

アイルランドの生成AIサーバーは従来のCPUラックの3〜4倍の電力を消費し、液体冷却およびバスバー方式の配電へのシフトを加速しています。国際エネルギー機関は、世界のデータセンター需要が2030年までに945TWhに達する可能性があり、AIワークロードがその5分の1を占めると警告しています.[1]国際エネルギー機関 / フランス国際関係研究所、「AI、データセンターおよびエネルギー需要」、ifri.org アイルランドの事業者は現在、70kWを超えるラック密度を指定しており、回路レベルの消費をリアルタイムで報告するスマートPDUの採用を促進しています。液体チップ冷却ループは、タラートスキームに代表されるように、AWSの廃熱を市営建物の暖房に活用する地域ネットワークに熱を供給する熱回収スキッドと組み合わされています。

電力規制委員会のオンサイト発電義務:マイクログリッド開発の触媒

2025年以降、アイルランドの新規データセンターは輸入電力とオンサイト発電または蓄電を一致させる必要があり、各キャンパスは事実上マイクロユーティリティとなっています。開発者はこの規則を満たすために、ガスタービン、太陽光発電アレイ、およびバッテリーエネルギー貯蔵システム(BESS)を基本設計に組み込んでいます。Eaton と Siemens Energy のモジュール式500MWプラントコンセプトは、パッケージ化されたガス+水素ソリューションを制約のあるグリッドに導入し、後にゼロカーボン燃料に転換できることを示しています。[2]Eaton Corporation、「Eaton、Siemens Energyが電力と技術の提供で協力」、stocktitan.net ファイナンシング構造は、余剰発電を卸売市場で取引するプラントに報酬を与え、事業者に不安定な料金に対するヘッジを提供します。この義務はまた、国内の再生可能エネルギーピークに合わせてディスパッチスケジュールを調整するためのユーティリティとの協力を促進し、カーテールメントを最小化します。

グリッド連携型UPS:負荷をグリッド資産に転換

Microsoftは、現代のUPSフリートが稼働時間を損なうことなく周波数応答容量を提供できることを証明し、DS3補助サービスプログラムを通じて新たな収益を解放しました。単一の50MWキャンパスは、電力予算の最大20%をシステム安定化要求に充てることができます。これはデータセンターが現在アイルランドの電力負荷の21%を占め、2030年までに30%に達する可能性があることを考えると重要なレバーです。[3]電力規制委員会、「大口エネルギーユーザー接続方針提案決定書」、cru.ie ABBやVertivなどのベンダーは新しいUPSフレームにグリッドサポートロジックを組み込み、EirGridのディスパッチ信号と放電ウィンドウを同期させています。参加により、事業者はAIラックに関連する高エネルギーコストを相殺しながら、国内グリッドの回復力を強化することができます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い 設置・保守コスト | -2.1% | 国内 | 中期 (2〜4年) |

| ダブリン グリッドモラトリアムおよび容量制約 | -4.3% | ダブリン 地域 | 短期 (2年以内) |

| ディーゼル発電機 段階的廃止規制の保留 | -1.8% | 国内 | 中期 (2〜4年) |

| リチウムイオン UPSバッテリーのサプライチェーンのボトルネック | -1.5% | 国内 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ダブリングリッドモラトリアム:開発パターンの再構築

EirGridによる2028年までのダブリンにおける新規メガワット規模接続の凍結は、国内容量を支配する82施設に影響を与えています。署名済み契約を持たない事業者は、民間ガス供給と組み合わせることができる土地バンクがあるウィックロー州やウェストミース州に予算を転換しています。EchelonのEUR 35億のウィックローキャンパスはこの転換を示しており、風力PPAと組み込み発電を組み合わせて都市部のボトルネックを回避しています。モラトリアムはまた、首都外に拠点を置く海底接続プロジェクトへの関心を加速させており、アイルランドとアメリカを結ぶAmazonのコーク陸揚げ局などがその例です。

ディーゼル発電機の段階的廃止の保留:バックアップイノベーションの加速

アイルランドのディーゼルスタンバイユニットを制限する今後の規則は、事業者をガス焚き発電機、水素対応タービン、およびバッテリーエネルギー貯蔵へと向かわせています。リチウムイオン価格は現在、典型的な停電ウィンドウを乗り切るサイズのBESSブロックの設置を正当化しており、オフピーク時の再生可能エネルギーの安定化で補完されています。一部の事業者は、正式な期限前に排出量を削減するために既存のディーゼルフリートで水素化植物油(HVO)を試験しています。Schneider Electricのマイクログリッドコントローラーはこれらのハイブリッドを調整し、シームレスなフェイルオーバーを確保しながら、義務的な年次開示を満たすためにリアルタイムの排出量を報告します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インテリジェント電力プラットフォームへのシフト

UPSシステムは2025年の収益の31.45%を生み出し、事業者が実証済みの乗り越え能力を重視する中でアイルランドのデータセンター電力市場を支えています。最新のフレームはリチウムイオンバッテリーとグリッド連携型コントロールを追加し、従来のバックアップを補助サービス料金を得られるディスパッチ可能な容量に転換しています。Eatonなどのベンダーはバッテリー劣化を早期に検出する予測分析をバンドルし、保守費用を削減して計画外の停止を防いでいます。インテリジェントバイパス機能により、技術者は負荷を落とすことなくモジュールを分離でき、ゼロダウンタイムのサービスレベル契約を推進するティアIV契約の重要な要素となっています。

PDUは、AIホールでセンサーおよびブランチ回路監視が必須となる中、CAGR 16.92%で最も急成長しているセグメントを代表しています。サブラック消費の詳細なインサイトは動的な負荷配置をサポートし、高額なグリッド容量料金を引き起こすピークを削減するのに役立ちます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:コロケーションの優位性とハイパースケールの勢い

コロケーションベンダーは2025年の収益の34.62%を占め、グリーンフィールド建設よりも運用コスト重視のフットプリントを好む企業を取り込んでいます。確立されたグリッド契約は、制約のある市場においてこれらの既存事業者に交渉力を与え、ダブリンで許可を持たない新規参入者に容量を再販することを可能にしています。キャリアニュートラルホール内の相互接続密度は、低遅延のハンドオフを必要とするコンテンツプロバイダーを引き付け、コロケーションをアイルランドのデータセンター電力市場の持続的な柱としています。

しかし、ハイパースケール事業者は生成AIがサーバーの更新サイクルを促進する中、2031年にかけてCAGR 19.74%という最も急峻な成長を記録しています。クラウド大手はCRUの一対一輸入規則を満たすために専用電力変電所をキャンパス内に共同設置するケースが増えており、エネルギーの運命を事実上自らの手に握っています。多くの企業は、企業の炭素目標を達成しながらカーテールメントリスクを乗り越えるために、オンサイトタービンと風力PPAを組み合わせています。この自給自足モデルはサプライヤーとの交渉を再構築しており、ハイパースケーラーは展開タイムラインを短縮するために事前配線済みのモジュール式電力スキッドを要求しています。

データセンターサイズ別:AIの時代に向けたスケールアップ

大規模サイトは2025年のアイルランドのデータセンター電力市場規模の28.12%を占め、従来のエンタープライズフットプリントとハイパースケールキャンパスの間の実用的な橋渡し役を果たしています。これらの施設は既存の産業用フィーダーを活用することが多く、ダブリンの都市中心部での長期的な送電アップグレードを回避しています。事業者は振動および熱シグネチャを解析するAI駆動の予測保守に投資し、稼働時間を犠牲にすることなく資産寿命を延ばしています。

メガセンターは、多国籍企業が欧州のワークロードを統合する中、2031年にかけてCAGR 21.06%を記録する見込みです。単一のメガキャンパスは100MWの電力を必要とする場合があり、開発者はダブリン外のガスパイプラインと風力回廊の近くにプロジェクトを立地させています。ウィックローおよびウェストミースのキャンパスが完全通電に達すると、メガ建設向けのアイルランドのデータセンター電力市場規模は急激に上昇する見込みであり、グリッドの余裕がある地域への容量移転が浮き彫りになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアレベル別:信頼性プレミアムの強化

ティアIII施設は2025年のアイルランドのデータセンター電力市場規模の44.55%を占め、ほとんどの企業が十分と判断するN+1冗長性とコストのバランスを取っています。同時保守性により、事業者はダウンタイムなしにコンポーネントを交換でき、コロケーション契約のサービスクレジット条項に合致しています。ファイナンシングパートナーは、設計リスクが低く回収期間が明確な実績あるティアIIIテンプレートを好みます。

ティアIVのフットプリントは、AI推論クラスター、フィンテック取引エンジン、およびソブリンクラウドの義務が耐障害性環境を要求する中、CAGR 20.58%で拡大します。ダブルバスUPSトポロジー、デュアルユーティリティフィード、およびミラーリングされたスイッチギアグリッドは設備投資を増加させますが、遅延に敏感なクライアントの間でプレミアム価格を解放します。CRUの発電規則は、炭素予算内に収まりながら稼働時間を保証するためにガスタービン、BESS、および潜在的にグリーン水素を組み合わせたマイクログリッドのティアIV採用を加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ウィックロー州は新たな戦略を示しています。EchelonのEUR 35億のキャンパスは、余剰エネルギーを輸出するハイブリッドガス+風力マイクログリッドを運用し、CRUの輸入マッチング要件を満たしながら卸売市場を通じて余剰を収益化します。ウィックローはまた、首都外に陸揚げされる予定の海底ケーブルから恩恵を受け、北米および英国への遅延を低減します。これは、回復力のあるルートを求めるハイパースケーラーにとって魅力的です。

注目は西方向にシフトしており、豊富な風力資源と冷涼な大西洋の空気が年間の大部分でフリークーリングを可能にしています。クレア州とゴールウェイ州は、沖合アレイからの再生可能エネルギーを運ぶ高圧線に近い利用可能な土地を売り込み、将来の成長回廊として自らを位置づけています。2030年までに再生可能電力80%を目標とする政府の気候行動計画は、産業クラスターにクリーンエネルギーを供給する送電アップグレードを優先することでこのピッチを後押ししています。今後5年間で、アイルランドのデータセンター電力市場は負荷を分散し、より高い再生可能エネルギー普及を支援し、首都のグリッド負担を軽減する多拠点エコシステムへと成熟する可能性が高いです。

競争環境

グローバルな電力インフラ大手であるABB、Eaton、Schneider Electric、およびVertivがアイルランドのデータセンター電力市場の供給側を支えています。これらのポートフォリオはUPS、スイッチギア、DCIM、およびマイクログリッドコントロールにまたがり、ハイパースケールクライアントへのワンストップ調達を可能にしています。最近の戦略はデータ活用型サービスの組み込みに集中しており、Vertivが2025年4月に発売したAI対応UPSラインは、負荷パターンを学習してインバーター性能を最適化するニューラルネットワークアルゴリズムを追加しています。ニッチなセグメントでは、スタートアップが12週間以内にコンテナ型モジュールで納品できるエッジスケール電力スキッドを提供しており、分散型AI推論ノードを展開する通信事業者にとって価値ある提案となっています。

ハードウェアと発電の世界が融合するにつれ、パートナーシップが増加しています。Eatonと Siemens Energyの500MWモジュール式プラントに関する提携は、オンサイト発電割当を迅速に満たす必要がある開発者を対象とし、カスタムビルドと比較して2年のスケジュール短縮を約束しています。ABBはガスタービンの専門家と協力して水素対応バックアップブロックを市場に投入し、予想されるディーゼル廃止要件に対応しています。

アイルランドのデータセンター電力産業リーダー

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EatonとSiemens Energyは、今日は天然ガスで、将来は水素で運転できるモジュール式500MWオンサイト発電プラントを提供するために提携し、データセンターの建設スケジュールを最大2年短縮します。

- 2025年5月:Red Admiralがウェストミース州に250MWのエネルギー自立型データセンターを発表し、ダブリンからの地理的シフトを示しました。

- 2025年2月:電力規制委員会が、大口エネルギーユーザーに輸入容量とオンサイト発電または蓄電を一致させ、年次排出量報告を公表することを義務付ける新規則を確認しました。

- 2025年1月:Microsoftが拡大するデータセンター施設を支援するためにアイルランドと英国を結ぶ3本の海底ケーブルの計画を提出しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アイルランドのデータセンター電力市場を、アイルランドのコロケーション、エンタープライズ、エッジ、およびハイパースケール施設内でサーバーを稼働させる無停電電源装置システム、発電機、電力分配ユニット、スイッチギア、切替スイッチ、遠隔電力パネル、およびバッテリーエネルギー貯蔵ソリューションから生み出される販売、設置、およびサービス収益として計上しています。

スコープ除外:冷却システム、建物建設工事、およびソフトウェアのみの電力管理ツールはこの規模算定の対象外です。

セグメンテーション概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- 切替スイッチ

- 遠隔電力パネル

- エネルギー貯蔵システム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ダブリンおよびコークのコロケーション事業者において、地域のユーティリティプランナー、施設設計エンジニア、および調達担当者にインタビューを実施しました。議論により、平均ラック密度、ディーゼル発電機の交換サイクル、および2021年から2028年のグリッド接続モラトリアムの実際の影響が確認され、二次的な前提を調整してデータのギャップを埋めることができました。

デスクリサーチ

EirGrid、電力規制委員会、Eurostatの電力価格ファイル、およびHost in IrelandやUptime Instituteなどの業界団体の公開データセットから始め、設置済みITロードの量とグリッド制約の概要を把握しました。企業の提出書類、電力規制委員会の接続登録、ハイパースケールキャンパス建設に関するプレスリリース、およびDow Jones Factivaにアーカイブされたニュースにより、コミッショニング日と典型的なメガワットブロックが提供されました。最後に、Questelを通じて入手した特許スナップショットとVolzaの出荷トレンドにより、リチウムイオンUPSおよびバスウェイPDUの技術採用曲線が明確になりました。これらの例は情報源の幅広さを示しており、多くの追加文書が相互確認とコンテキスト構築に役立てられました。

市場規模算定と予測

トップダウンモデルは、送電系統運用者が公表する設置済みITロード(MW)から始まり、メガワット当たりの現行電力インフラ支出を適用して2024年の価値を再構築し、税関データの出荷量にサンプリングされたUPS単価を乗じるなどの選択的なボトムアップ確認で検証されます。入力には、ハイパースケールキャンパスの承認、ラック当たりの平均UPS kVA、グリッド連携型UPS普及率、再生可能エネルギーPPAコミットメント、およびラックレベルの電力密度トレンドが含まれます。多変量回帰はこれらのドライバーを過去の支出に結びつけて将来を予測し、シナリオ分析はモラトリアムが早期に解除された場合の上振れを捉えます。ベンダーの集計が小規模エッジサイトを過少報告している場合、クラウドリージョンの展開発表と密度プロキシを使用してギャップを埋めます。

データ検証と更新サイクル

出力は以前のエディションおよび独立した指標(例:発電機輸入関税受領書)との分散スクリーンを通じて実行されます。シニアレビュアーが承認し、モデルは12ヶ月ごとに更新され、重要な政策またはメガワット規模の投資ニュースによって中間更新がトリガーされます。

MordorのアイルランドのデータセンターのベースラインがなぜMordorのアイルランドのデータセンター電力ベースラインが信頼を得ているか

公表された推定値は、企業がインフラスコープを混在させたり、投資支出を収益として扱ったり、為替レートを固定したりするため、しばしば異なります。

ここでの主要なギャップドライバーには、サービスがバンドルされているかどうか、交換ハードウェアが二重計上されているかどうか、適用された通貨年、および更新頻度が含まれます。Mordorのレポートは収益を現在年の米ドルで報告し、機械的冷却を別個に保ち、新しいグリッド容量通知ごとに再ベンチマークします。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 2億8,598万米ドル(2025年) | ||

| 2億4,590万米ドル(2025年) | 地域コンサルタントA | より狭いスコープ(UPSと発電機のみ)および隔年更新 |

| EUR 4億(2024年) | 業界誌B | 設備投資支出を計上し、2022年の固定為替レートを使用 |

これらの比較は、スコープの境界が明確で、変数が透明で、更新がタイムリーである場合、Mordorの数値が計画と投資のための最も再現性の高いベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

アイルランドのデータセンター電力市場の現在の価値はいくらですか?

市場は2026年に3億3,168万米ドルであり、CAGR 15.98%で2031年までに6億9,604万米ドルに達すると予測されています。

EirGridがダブリンにおける新規データセンターのグリッド接続にモラトリアムを課したのはなぜですか?

首都の送電ネットワークの容量制約により、EirGridはグリッドの安定性を守るために2028年まで新規大口負荷接続を一時停止しました。

電力規制委員会のオンサイト発電規則は新規データセンター建設にどのような影響を与えますか?

2025年以降、すべてのデータセンターは最大輸入容量と同等の発電または蓄電設備を設置する必要があり、事実上キャンパスをマイクログリッドに転換します。

アイルランドのデータセンター電力市場で最も急成長しているコンポーネントセグメントはどれですか?

電力分配ユニットは、事業者がAI駆動の負荷スパイクを管理するためにインテリジェントPDUを展開する中、CAGR 16.92%で拡大しています。

最終更新日: