アイルランドのデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

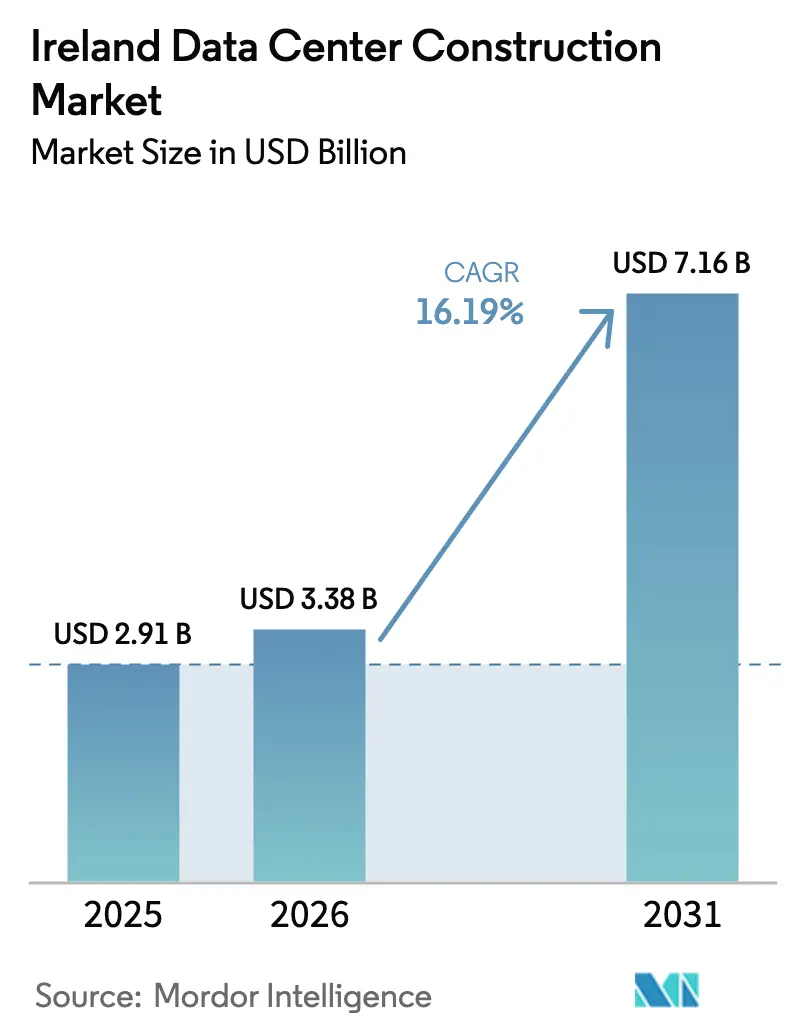

| 基準年の市場規模 (2025) | 2.91 十億米ドル |

| 市場規模 (2026) | 3.38 十億米ドル |

| 市場規模 (2031) | 7.16 十億米ドル |

| 成長率 (2026 - 2031) | 16.19% CAGR |

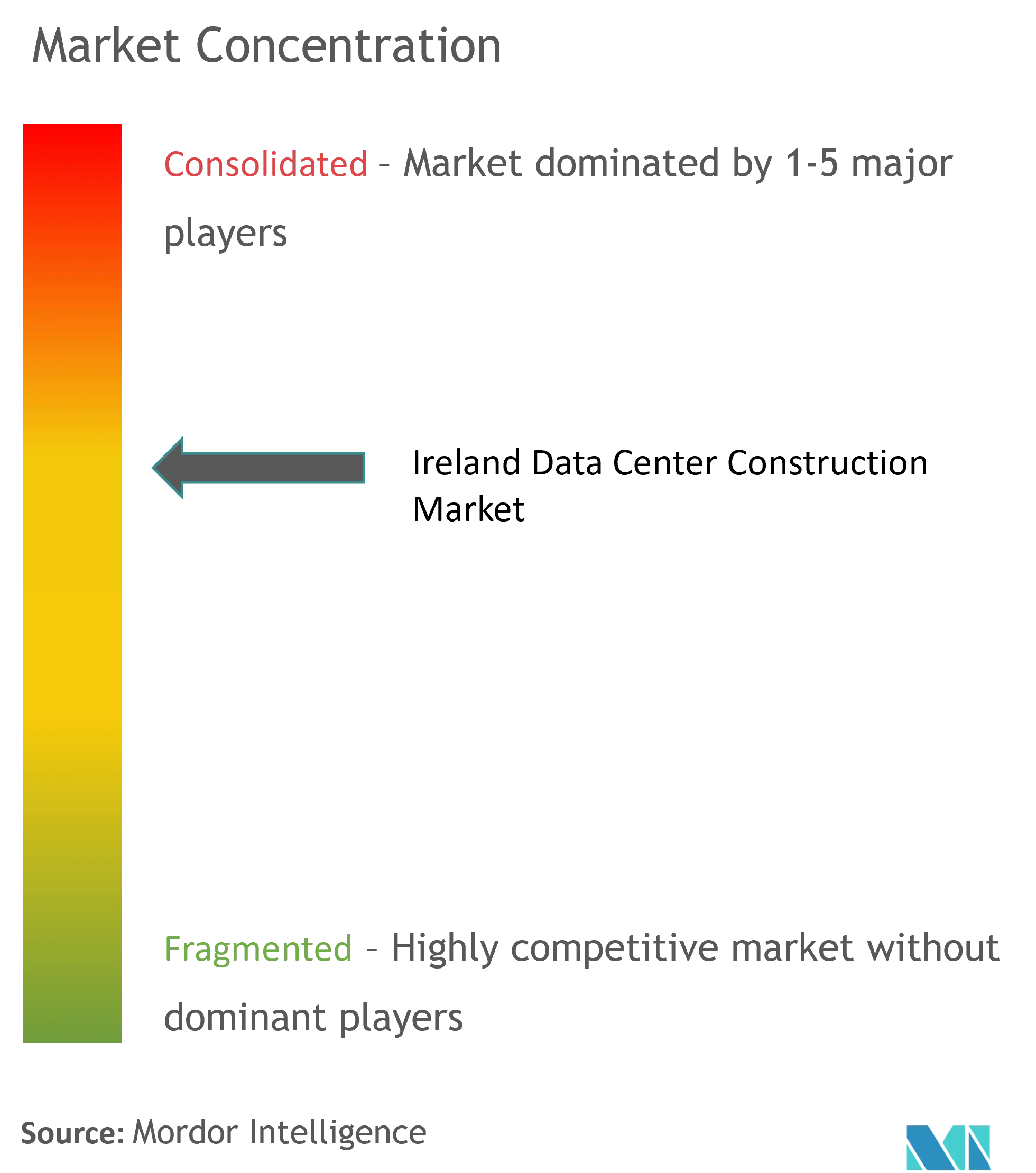

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイルランドのデータセンター建設市場分析

アイルランドのデータセンター建設市場規模は2026年に33億8,000万米ドルと推定され、2025年の29億1,000万米ドルから成長し、2031年には71億6,000万米ドルが見込まれ、2026年から2031年にかけて16.19%のCAGRで成長しています。この成長は、ハイパースケールクラウドオペレーターおよび人工知能(AI)ワークロードが電力密度の高い施設、液体冷却システム、および統合型オンサイト発電への需要を牽引するデジタルインフラハブとしてのアイルランドの役割を反映しています。規制上の緊張は依然として顕著であり、データセンターは2024年にアイルランドの電力消費量の22%を占め、グリッドキャパシティ、再生可能エネルギーの統合、および炭素目標をめぐる議論が激化しています。開発者はモジュール式建設、プレファブ電気スキッド、および地域熱暖房インターフェースで対応し、積極的な納期を遵守しながら建設許可の取得を確保しています。専門建設業者間の統合が技術的ノウハウを加速させており、Turner ConstructionによるDornan Engineering Groupの7億ユーロの買収にそれが見られ、国内最大のミッションクリティカル建設事業者が誕生しました。これらの要因が相まって、高度なエンジニアリング能力、耐障害性の高い電力設計、およびサステナビリティの実績が競争優位の基盤となる市場を維持しています。

主要レポートのポイント

- ティアタイプ別では、ティア3施設が2025年にアイルランドのデータセンター建設市場シェアの54.70%を占め、ティア4は2031年までに16.38%のCAGRで拡大する見込みです。

- データセンタータイプ別では、コロケーションが2025年に58.40%の収益シェアでリードし、自社構築ハイパースケーラーの導入は2031年まで17.85%のCAGRで成長すると予測されています。

- 電気インフラ別では、電力分配システムが2025年にアイルランドのデータセンター建設市場規模の51.80%のシェアを占め、2031年まで16.18%のCAGRで進展しています。

- 機械インフラ別では、冷却システムが2025年にアイルランドのデータセンター建設市場規模の46.60%のシェアを占め、サーバーおよびストレージコンポーネントは2031年まで16.88%の最高CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アイルランドのデータセンター建設市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | CAGRの予測への影響(約)% | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ハイパースケールクラウドおよびAIワークロード投資ブーム | +4.2% | 国内全域、ダブリンおよびコークに集中 | 中期(2〜4年) |

| 政府のデジタル経済政策と税制優遇措置 | +2.8% | 国内全域、地域開発重点 | 長期(4年以上) |

| 5G対応エッジ需要と新たな大西洋横断海底ケーブル | +3.1% | 国内全域、ゴールウェイ接続ハブ | 中期(2〜4年) |

| 余剰熱再利用義務化による地域熱暖房収益の創出 | +1.9% | ダブリン首都圏 | 長期(4年以上) |

| 持続可能な施設向けグリーンボンドファイナンスの勢い | +2.3% | 国内全域、再生可能エネルギー地域を重視 | 中期(2〜4年) |

| モジュール式プレファブ建設による熟練労働者不足の緩和 | +1.5% | 国内全域、農村開発優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドおよびAIワークロード投資ブーム

ハイパースケールおよびAIプロジェクトは、モデルトレーニング向けのラック電力が90〜130kWに上昇するにつれて仕様を再定義し、液体冷却の採用と300MWキャンパス設計を必要としています。MicrosoftのGrange CastleにおけるUSD 5億ドルの建設事業は、オンサイト発電がダブリンのグリッドモラトリアムをどのように回避し、予測可能なエネルギーを確保するかを示しています。投資家の意欲は依然として旺盛であり、Vantage Data Centersはヨーロッパ初のデータセンター証券化を通じて7億2,000万ユーロを調達し、植物油水素化処理(HVO)発電機に依存するダブリンの容量拡充に充てています。これらの投資は、請負業者がGPU対応冷却パッケージ、高周波開閉装置、および耐障害性の高い配電経路を競い合うアイルランドのデータセンター建設市場全体に波及しています。サプライチェーンの逼迫により、オンサイトスケジュールを短縮しコンポーネントの調達可能性を保証するプレファブモジュールへの需要が高まっています。

政府のデジタル経済政策と税制優遇措置

アイルランドの企業政策は、データセンターが2010年以来もたらした70億ユーロ(80億6,000万米ドル)の経済的貢献を強調し、これらを戦略的資産として優先しています。[1]企業省、「アイルランドのデジタル経済戦略2025」、enterprise.gov.ie2023年の計画・開発法案(Planning & Development Bill 2023)は大規模サイトの審査を加速させると同時に、持続可能性審査を義務化し、建設業者が初日から再生可能エネルギーの調達と熱回収ループを統合するよう推進しています。IDAアイルランドの補助金は、ゴールウェイなどの地方都市への建設を誘導しており、ファストトラック許可と土地支援によりソフトコストを削減しています。グリーン資本支出に対する税制優遇と加速減価償却により、プロジェクト予算が8〜12%削減され、ティア4建設の収益プロファイルが改善されています。総じて、財政的インセンティブは電力容量の逆風にもかかわらず、アイルランドのデータセンター建設市場の勢いを維持しています。

5G対応エッジ需要と新たな大西洋横断海底ケーブル

総額11億ユーロ(12億7,000万米ドル)のFar North Fiberは、全長15,000kmのケーブルがゴールウェイに陸揚げされ、アイルランドを太平洋横断ゲートウェイとして位置づけています。[2]海洋研究所、「Far North Fiber、ゴールウェイへの陸揚げ予定」、marine.ie5Gに紐づく低遅延アプリケーションは、ユーザーから20km以内にエッジノードを必要とし、コーク、リムリック、ウォーターフォード全域で1〜5MWのモジュール式サイトを促進しています。プレファブ鉄骨フレーム、コンテナ式チラー、および標準化バスダクトが12〜18ヶ月の納期サイクルをサポートし、これは従来のハイパースケールキャンパスの半分の期間です。海底ケーブル陸揚げ基地は厳格な環境基準を導入するため、沿岸エンジニアリングの専門知識を持つ請負業者が高いマージンを確保しています。エッジの普及はアイルランドのデータセンター建設市場を多様化させながら、ダブリンのグリッドへの負荷を軽減しています。

余剰熱再利用義務化と地域熱暖房収益

ダブリンの熱再利用規則は、Amazonのタラート施設が年間1,500トンの排出量を削減しながら3MWの熱出力を供給することで、二次的な収益を生み出しています。[3]Werner Vogels、「タラートにおけるAWSの熱再利用」、allthingsdistributed.com現在の建設では、プレートエクスチェンジャー、断熱配管、および第三者への熱供給のための計量器が組み込まれており、資本支出に3〜5%が追加される一方、ライフサイクルリターンを12〜15%向上させています。Equinixのブランシャードスタウンサイトはスケーラビリティを証明しており、高コストな改修を避けるためにフィットアウト中に回収システムを統合しています。熱水力学に精通した請負業者は、熱再利用が任意から許可取得の必須要件へと移行するにつれて入札上の優位性を得ており、アイルランドのデータセンター建設市場全体でサステナビリティの実績を強化しています。

阻害要因のインパクト分析*

| 阻害要因 | CAGRの予測への影響(約)% | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| グリッド接続モラトリアムとダブリンの電力容量不足 | -3.8% | ダブリン首都圏 | 短期(2年以内) |

| 電力コストの上昇と炭素価格リスク | -2.1% | 国内全域、都市部への影響大 | 中期(2〜4年) |

| 高圧(HV)開閉装置および変圧器の長納期調達難 | -2.9% | 国内全域、主要プロジェクト全般に影響 | 短期(2年以内) |

| 地下水および冷却水取水に関する地域住民の反対 | -1.4% | 地域的、特に農村部の開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッド接続モラトリアムとダブリンの電力容量不足

EirGridが2028年まで新規ダブリンデータセンターの接続を停止したため、開発者はオンサイト発電に移行せざるを得なくなり、資本支出が15〜20%増加し、設計サイクルが長期化しています。規制当局は現在、グリッドからの負荷削減またはアイランド運転が可能な施設を優先しながら、申請を個別審査しています。開発者はスケジュールを維持するために、ガスタービン、バッテリーファーム、および廃水源冷却の確保に追加で6〜12ヶ月を費やしています。この制約により、アイルランドのデータセンター建設市場はグリッド連系建設と専用発電を備えたハイブリッドプロジェクトに二極化しています。

長納期変圧器および高圧(HV)開閉装置のボトルネック

世界的な変圧器不足により納期が100週間を超え、価格も上昇しており、HV機器がアイルランドの多くの建設案件のクリティカルパスとなっています。300kW超のラックを必要とするAI対応サイトは、少数のベンダーしか大規模に供給できない特殊なステップダウンユニットに依存しています。Kirby Group Engineeringなどの請負業者は、電気スキッドを製造してサプライチェーンリスクを軽減するために、800万ユーロのプレファブ工場に投資しています。機器を確保していない業者は6〜18ヶ月の遅延に直面し、プロジェクトの内部収益率(IRR)が低下し、顧客へのコミットメントが逼迫しています。部品の備蓄と早期調達が、アイルランドのデータセンター建設市場全体の入札戦略を席巻しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:耐障害性インフラへの移行

ティア3設計は、クラウドホスティングのコスト効率の高い基盤として2025年のアイルランドのデータセンター建設市場の54.70%を占めましたが、ティア4施設は2031年まで16.38%のCAGRが見込まれています。このプレミアムは、AIトレーニングワークロードが99.995%の可用性と電力、冷却、ネットワーク経路における2N+1冗長性を要求し、請負業者が同時メンテナンスレイアウトと耐障害性開閉装置を習得することを強いていることを反映しています。

高複雑度の建設はマージンを高めますが、スケジュールリスクも伴います。Mercury Engineeringのような建設業者は、オフサイト製造のMEPモジュールを使用してティア4プロジェクトを納入し、フィットアウトを20%短縮しています。金融機関や半導体工場は、長期リースを固定してキャッシュフローを安定化させるために、ティア4シェル内にAIクラスターをコロケーションしています。グリーンボンド投資家は、統合された再生可能エネルギー投入と熱回収ループがESG基準に合致するためティア4を優先し、アイルランドのデータセンター建設市場における優位性を強化しています。融資機関は現在、ティア1およびティア2プロジェクトを高い稼働時間を要求するエッジや5Gのユースケースには時代遅れとみなし、評価を低下させています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケーラーの自社構築が加速

コロケーションオペレーターは2025年に58.40%の収益を維持しましたが、自社構築ハイパースケーラーキャンパスは17.85%のCAGRで拡大し、オーナー開発資産向けのアイルランドのデータセンター建設市場規模を再形成しています。ハイパースケーラーは設計の完全な裁量権を保持し、共有ガバナンスなしで480V配電、液体浸漬冷却、およびカスタムAIアクセラレーターを可能にしています。

Turner-Dornanの統合はこのセグメントを対象とし、単一請負業者調達モデルに対応するために、土木、電気、プロセス配管の統合能力を提供しています。一方、コロケーション企業は共有バックボーン上で140kWラックに対応する「ビルド・トゥ・スーツ」シェルへの転換で応じています。ソブリンデータ法と通信5Gロールアウトが分散型1〜5MWノードを必要とするため、エッジおよびエンタープライズマイクロファシリティも成長しています。各アーキタイプが固有のサプライチェーンフローを生み出し、アイルランドのデータセンター建設市場への参加を拡大しています。

電気インフラ別:配電システムが資本支出を主導

電力配電アセンブリは2025年にアイルランドのデータセンター建設市場シェアの51.80%を占め、600Vバス、バックフェッドブレーカー、バスダクトトポロジーへの移行を反映して年率16.18%で成長する見込みです。高密度ラックは、マイクロ秒単位で障害を切り離す高速切替静止型切替装置の需要を促進し、1列あたり数百万ドル相当のGPUクラスターを保護しています。

変圧器不足により建設業者は2年前から機器を事前購入し、価格を固定してサイト近辺に在庫を確保しています。設置を短縮するため、Kirby Groupは現在ポートラワーシュの工場からプレターミネーテッドバスウェイを出荷し、現場での作業工数を30%削減しています。バックアップシステムも進化しており、リチウムイオンUPSブロックと水素燃料電池がティア4設計に採用されていますが、普及は旗艦キャンパスに限定されたままです。電気スコープは依然としてアイルランドのデータセンター建設市場において最大のリスクと利益レバーであり続けています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

機械インフラ別:冷却技術が設計を変革

冷却システムは2025年のアイルランドのデータセンター建設市場規模の46.60%を占めましたが、ハードウェアがGPU密度の高いブレードに移行するにつれ、サーバーおよびストレージはより速い16.88%のCAGRを記録しました。液体技術が仕様リストを支配しており、ダイレクト・トゥ・チップループ、リアドアヒートエクスチェンジャー、浸漬タンクがレガシーCRAC(コンピューターローム空調)列に取って代わっています。

Nexalusなどのアイルランド系スタートアップからの研究開発により廃熱の最大80%が回収され、地域熱暖房義務に準拠しながらPUEを1.1以下に抑えています。クローニーのFacebookのStatePointの導入事例は、水使用量を30〜40%削減する蒸発式システムの実例となっています。冷水プラント、ポンプ、プレートエクスチェンジャーが建物の体積を規定するため、機械パッケージは建築設計と強く交差するようになっています。これらのインターフェースをマスタリングすることで、アイルランドのデータセンター建設市場における請負業者が差別化され、市場はますます商業用不動産工事よりも先端製造業に近づいています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

地理的分析

開発は依然としてダブリン中心であり、稠密な光ファイバーリング、海底ケーブルへの近接性、および深いサブコントラクターベースを背景に、稼働施設の約60%が集中しています。しかし、グリッド接続の禁止措置により、再生可能エネルギーの余剰と友好的な地方議会を有する州へ新たな資本が向かい、アイルランドのデータセンター建設市場が多様化しています。

コークは、レガシーテクノロジー企業の集積と優れた風力発電所との連系を背景に、主要な代替地として台頭しており、低い電力料金と許認可手続きの合理化を実現しています。EMCが計画している拡張計画は、ダブリンのオーバーフローを吸収するハイパースケールクラスターの拠点としての同市の可能性を裏付けています。

ゴールウェイは、Far North Fiberの陸揚げによって重要性が増しており、アジア・ヨーロッパ間の低遅延ルートに向けた地域の位置づけにより、太平洋横断コンテンツデリバリーを目的としたエッジクラスターを引き付けています。オファリー州とメイヨー州も、地元の風力資産からのグリッド容量を備えたブラウンフィールド工業用地をバンドルすることでリードタイムを短縮し、投資を誘致しています。

その結果、地域の請負業者は全国規模の専門事業者と提携して標準化された5MWモジュールを納入し、ダブリンの規制に関わらずアイルランドのデータセンター建設市場が勢いを維持することを確保しています。

競合環境

市場の統合が進む中、専門業者が従来の建設業者には対応できない高付加価値の機械・電気スコープを掌握しています。Turner Constructionによる7億ユーロのDornan買収により、高度技術プロジェクトに85%が集中する16億ユーロのバックログを抱える1,000人規模の組織が誕生しました。

Mercury Engineering、Collen Construction、BAM Irelandは、ハイパースケーラーが迅速かつ反復可能な導入を求める中で重宝される、単一責任ラインによるデザインビルドアプローチを提供することで、強固な地位を維持しています。一方、Kirby Group Engineeringは、ポートラワーシュのプレファブ工場とBIMライブラリを活用してプロジェクトの25%を工場組み立て済みスキッドで納入し、労働力不足を緩和しています。

グリーンボンド投資家と地域熱暖房義務化が実証可能なサステナビリティ実績を持つ請負業者を優遇するにつれ、競合力学が変化しています。低炭素コンクリート、HVO発電機、熱回収サブシステムをバンドルする企業が入札を勝ち取るケースが増えています。その結果、アイルランドのデータセンター建設市場全体における契約受注は、低価格ではなく技術的深度とESGコンプライアンスによって左右されています。

アイルランドのデータセンター建設業界のリーダー企業

Mercury Engineering

Jacobs Engineering Group

Arup

AECOM Ireland Ltd

Turner & Townsend

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vantage Data Centersはヨーロッパ初のデータセンター証券化により7億2,000万ユーロを確保し、完全リース済みのアイルランド64MW容量の資金調達に充てました。

- 2025年1月:Turner ConstructionはDornan Engineering Groupの7億ユーロの買収を完了し、16億ユーロのバックログを有するアイルランド最大のデータセンター建設企業を誕生させました。

- 2024年12月:EquinixはBTのアイルランドデータセンターポートフォリオを5,900万ユーロで取得し、AIワークロード向けの拡張余地を持つダブリンの2施設を追加しました。

- 2024年11月:Kirby Group Engineeringはポートラワーシュにおいて800万ユーロのオフサイト製造ハブを開設し、プロジェクトの25%向けのプレファブ製造を可能にしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、アイルランドのデータセンター建設市場を、グリーンフィールドと大規模ブラウンフィールドの両方で、アイルランド共和国全土で新しいデータセンターのホワイトスペースをオンライン化するために必要な土木工事、配電パッケージ、機械冷却、試運転サービスにかかる年間支出額と定義している。レガシーオフィスブロックのコンバージョン、モジュール式エッジポッド、ハイパースケールのセルフビルドキャンパスは、ゼネコンが着工した時点ですべてカウントされる。

除外範囲:日常的な設備管理、ラックレベルのITリフレッシュ、純粋な土地取得は市場外である。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラ別

- 電気インフラ別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラ別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス - 設計・コンサルティング、インテグレーション、サポートおよびメンテナンス

- 電気インフラ別

- ティア1および2

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、ダブリン、コーク、ゴールウェイにまたがるハイパースケールオペレーターで、アイルランドのMEPサービスエンジニア、Tier III設計コンサルタント、調達リーダーにインタビューを行いました。これらの対話により、132kV変電所の標準的なメガワット当たりコスト、シフトプレミアム、リードタイムを検証し、データのギャップを埋めるために机上調査結果と照合しました。

デスクリサーチ

まず、中央統計局(Central Statistics Office)、公益事業規制委員会(Commission for Regulation of Utilities)、EirGrid負荷接続ファイル(EirGrid load connection files)の公的記録から始めた。これらは建設コスト指数、グリッド待ち容量、地域別電力料金を定量化するものだ。アイルランドのホスト(Host in Ireland)や欧州データセンター協会(European Data Centre Association)などの業界団体はベースラインプロジェクトパイプラインを提供し、ダブリンとミース州の企業提出書類や計画許可ポータルは個々のサイトの予算を明らかにした。D&B Hooversによる請負業者の収益分割やDow Jones Factivaによるプロジェクト発表などの有料ライブラリーは、支出プロファイルの日付スタンプを押すのに役立った。リストアップされた情報源は、我々のアプローチを示している。

マーケット・サイジングと予測

トップダウンの投資プール再構築を適用し、公表されている系統連系MW増にMW当たりのベンチマークコストを掛け合わせ、基準年を構築した。8つの象徴的なプロジェクト、土木、電気、機械パッケージの厳選されたボトムアップ・ロールアップにより、妥当性のスクリーニングを行った。平均増床面積、設置電力密度の中央値、為替レートの変動、請負業者のマージン動向、政府のモラトリアム・シナリオなどの主要変数がモデルを駆動する。シナリオを重ねた多変量回帰により、2030年までのプロジェクト費用を算出した。サプライヤーの見積もりがない場合は、EUの比較可能な建設で観測された過去の€/m²の関係を使って費用を按分した。

データ検証と更新サイクル

出力は、過去のCAPEX/MW基準に対する差異、上級アナリストによるピアレビュー、そして公表前の最終的なサインオフという3段階のチェックを通過する。このモデルは毎年更新され、大規模なプロジェクトの発表や政策転換の際には中間更新が行われる。

アイルランドのデータセンター建設基準線が信頼性を約束する理由

公表されている数字がしばしば乖離するのは、企業が異なるコスト要素、FX処理、リフレッシュ・サイクルを選択するためである。

ギャップの主な要因としては、後付け電気工事の除外、実行されずに発表された予算の使用、インフレの通過を無視した単年度の為替レートなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 29億1000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.70億米ドル(2024年) | グローバル・コンサルタンシーA | 機械設備の改修を省き、2024年のグリッド・プロジェクトのみに適用する。 |

| 25.1億ユーロ(2025年) | 業界誌B | 計画された支出に依存し、延期された建設費を調整せず、一定の1:1 FXを使用する。 |

これらの比較は、支出を確認された画期的な日付に合わせ、すべての行をインフレと為替で調整し、毎年仮定を見直すことによって、モルドール・インテリジェンスが、意思決定者が信頼できるバランスのとれたベースラインを提供していることを示している。

レポートで回答される主な質問

アイルランドのデータセンター建設市場の現在の価値はいくらですか?

市場は2026年に33億8,000万米ドルに達しており、2031年までに71億6,000万米ドルに達すると予測されています。

他のティアと比較してティア4施設の成長が速い理由は何ですか?

AIトレーニングワークロードは99.995%の稼働時間と2N+1冗長性を必要とし、ハイパースケーラーが90〜130kWのラックをサポートできるティア4設計を選好するよう促しています。

ダブリンのグリッド接続モラトリアムは新規プロジェクトにどのような影響を与えていますか?

開発者はオンサイト発電を追加するか、コーク、ゴールウェイ、農村部の州へ建設を移転する必要があり、場合によっては最大12ヶ月スケジュールが延長されています。

プロジェクト予算の最大シェアを占めるインフラセグメントはどれですか?

電力配電機器が2025年に51.80%のシェアでリードしており、これはAI対応施設に600Vバスダクト、冗長開閉装置、および高速切替ユニットが必要なためです。

最終更新日: