イラク建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 124.91 百万米ドル |

| 市場規模 (2030) | 158.12 百万米ドル |

| 成長率 (2025 - 2030) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイラク建築用塗料市場分析

イラク建築用塗料市場規模は2025年に1億2,491万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.83%で成長し、2030年までに1億5,812万米ドルに達する見込みです。急速な復興活動、2,500億米ドルの公共投資パイプライン、および低VOC塗料システムへの需要増加が、安定した需要拡大を支えています。大規模住宅プログラム、外国資本による商業メガプロジェクト、および気候対応型製品仕様が調達パターンを再編しており、国内製造の規模拡大により輸入仕上げ材への依存度が低下し始めています。プロジェクトベースの購買が各県にわたって市場支配力を分散させるため、競争の激しさは中程度にとどまっていますが、気候適応型の水性ソリューションを提供する企業は明確な優位性を獲得しています。イラク建築用塗料市場は、クールルーフおよび断熱製品を優遇する規制上のインセンティブからも恩恵を受けており、全国的にエネルギー効率基準が強化されるにつれてこのトレンドは加速する可能性が高いです。

レポートの主要ポイント

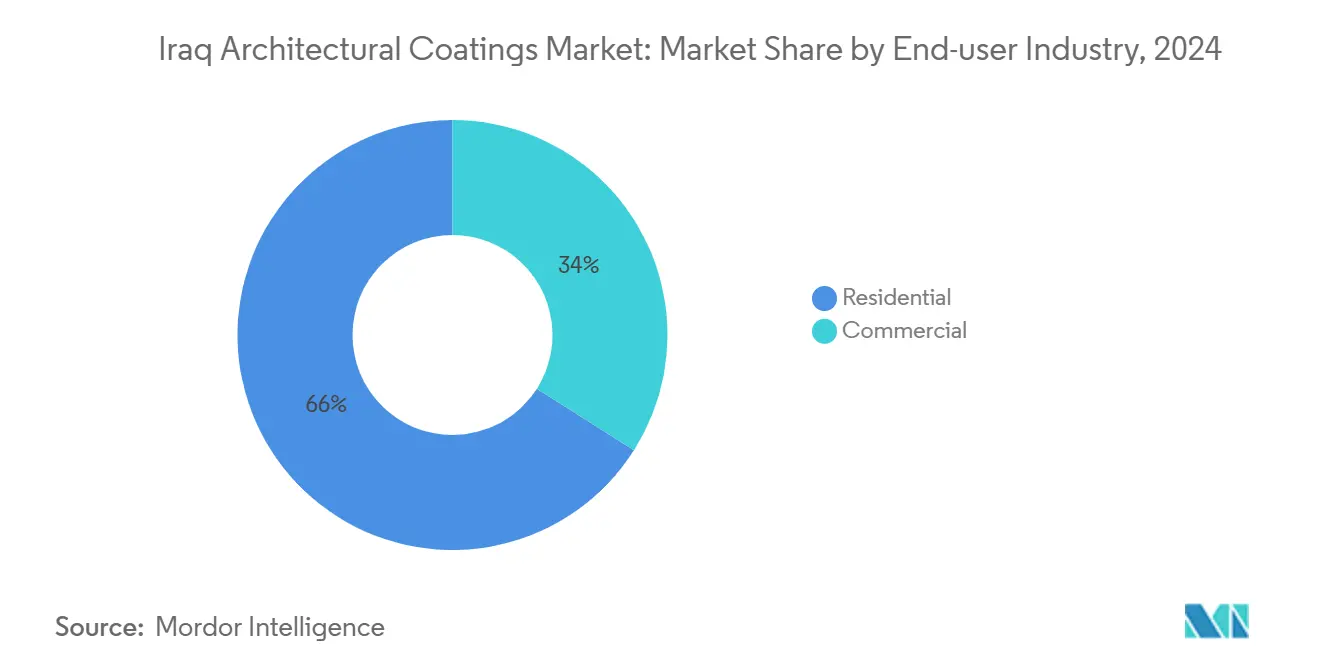

- エンドユーザー産業別では、住宅建設が2024年のイラク建築用塗料市場シェアの65.99%を占め、このセグメントは2030年にかけてCAGR 5.32%で拡大する見込みです。

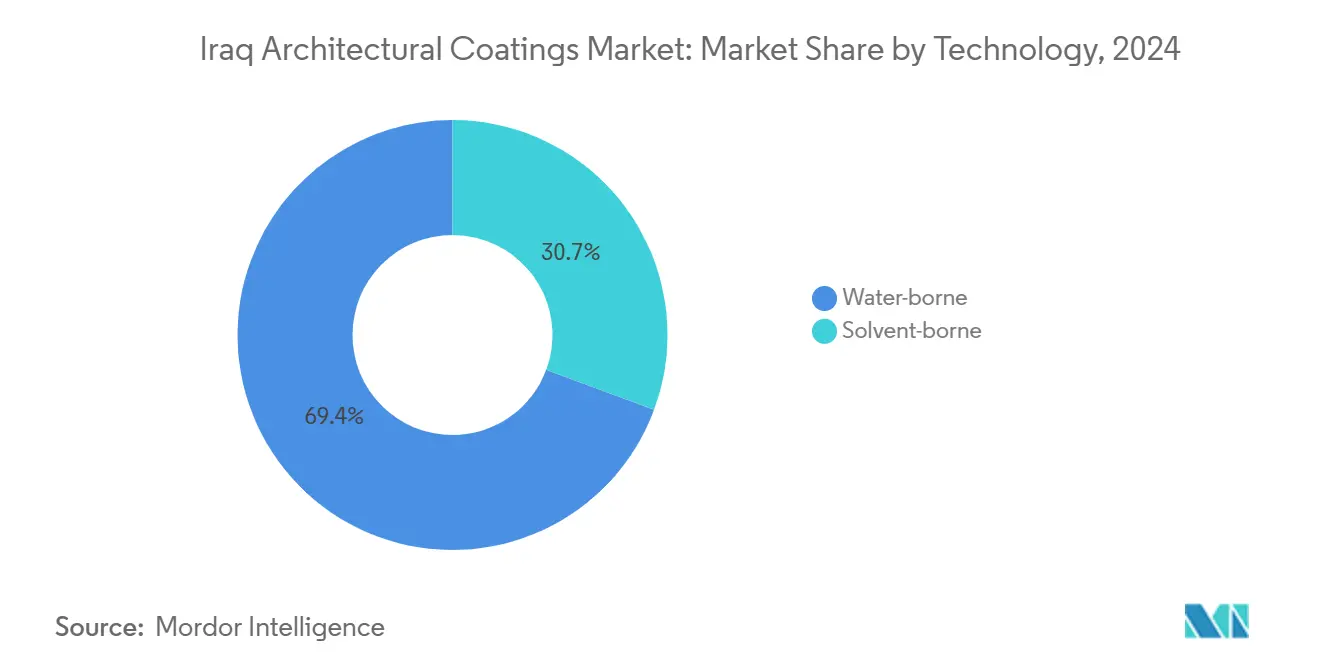

- 技術別では、水性塗料が2024年に69.35%の売上シェアで市場を支配しており、2030年にかけてCAGR 5.62%を記録する見込みです。

- 樹脂タイプ別では、アクリル系配合が2024年のイラク建築用塗料市場規模の39.60%を占め、2025年~2030年にかけてCAGR 5.60%で成長すると予測されています。

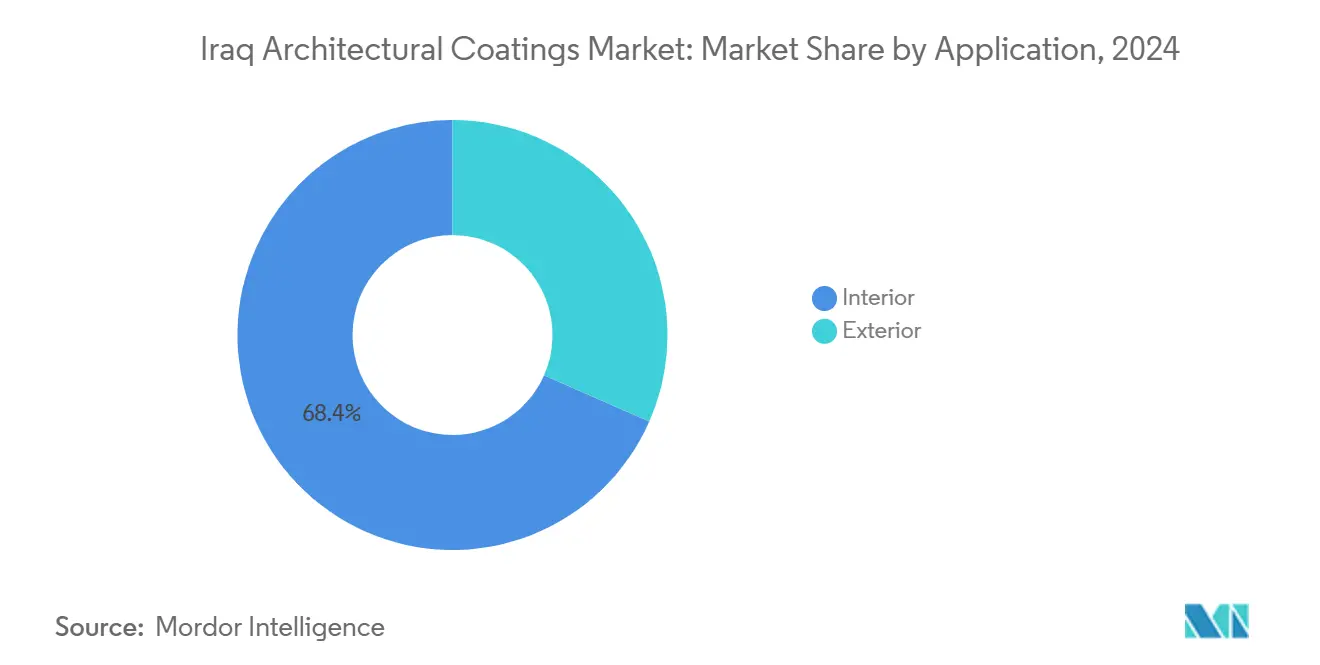

- 用途別では、内装仕上げが2024年のイラク建築用塗料市場規模の68.40%のシェアを占め、外装塗料は2030年にかけてCAGR 5.87%で成長する見込みです。

イラク建築用塗料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 戦後復興とインフラブーム | +1.8% | バグダッド・バスラ・モスル回廊 | 中期(2~4年) |

| 住宅金融主導の住宅需要 | +1.5% | 全国規模、バグダッドおよびクルディスタンに重点 | 長期(4年以上) |

| 外国資本による商業メガプロジェクトパイプライン | +1.2% | 開発道路およびグランドファウ回廊 | 中期(2~4年) |

| エネルギー効率の高い塗料への政府補助金 | +0.8% | 全国パイロットプログラム | 長期(4年以上) |

| 工場塗装を好むモジュール建設工場 | +0.5% | バグダッド、エルビル、ドホークの工業地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

戦後復興とインフラブームが市場拡大を加速

2024年~2026年にかけてインフラに2,500億米ドルを割り当てる政府計画が、鉄道、高速道路、港湾資産全体での塗料需要を引き続き牽引しています。鉄道と高速道路を組み合わせた1,200kmにわたる170億米ドルの開発道路プロジェクトは、大量の交通標示材および耐腐食システムを必要としています。180億米ドル相当の公共事業の再開は、停滞していたプロジェクトを完成させるという政府の決意を示しており、プライマー、シーラー、トップコートのバックオーダーを解放しています。グランドファウ港の建設では99バースが2025年から段階的に引き渡されることから、海洋塗料の見通しも明るくなっています。高温乾燥および高温多湿の気候帯に適した認定保護システムを持つサプライヤーは、イラク建築用塗料市場がメガプロジェクト仕様を中心に統合されるにつれて、継続的なビジネスを獲得する可能性が高いです。

住宅金融主導の住宅需要が数量成長を牽引

350万戸の全国住宅不足が、内装および外装装飾塗料の強い需要を支えています。国家投資委員会による15県にわたる100万戸の標準化ユニットプログラムは、塗料メーカーに予測可能な大量発注を提供しています[1]国家投資委員会、「100万戸住宅ユニット構想」、investpromo.gov.iq。アル・ラシード新都市やサドルシティの7万戸などの大規模プロジェクトが、中価格帯アクリルエマルションへのさらなる需要を生み出しています。低VOCの気候適応型ラインナップは、反射性屋根塗料と弾性壁仕上げを省エネと手頃な価格のために規定するEU支援のBEITイニシアチブに訴求しています。中間所得層向け住宅ローンが拡大するにつれて内装再塗装サイクルが短縮され、イラク建築用塗料市場の成長モメンタムが持続しています。

外国資本による商業メガプロジェクトパイプラインが市場範囲を拡大

中国資本の工業団地とIFC融資のセメント拡張が、溶剤耐性の高い重工業用塗料への特化した需要をもたらしています。San Jianを中核とする20億米ドルの工業都市は、化学、鉄鋼、物流施設向けに高性能エポキシおよびポリウレタンシステムを必要としています。IFCによるアル・ドウフセメントへの1億3,000万米ドルの融資は年産100万トンの能力を追加し、下流のレディーミックスおよびプレキャスト工場を通じて間接的に塗料需要を押し上げています。新経済都市憲章の持続可能性条項が水性および低VOC製品のシェアを高め、イラク建築用塗料市場を住宅再塗装サイクルを超えて拡大させています。

エネルギー効率の高い塗料への政府補助金が技術採用を促進

環境保護・改善のための国家戦略(2024年~2030年)が、反射性および断熱塗料に対する財政的インセンティブを開放しています。バグダッドのパイロットプログラムでは、屋上温度を4.5℃低下させ冷房負荷を約29%削減するクールルーフ塗料の追加コストの一部が払い戻されています。UNDPが資金提供するコード開発プロジェクトがコンプライアンスの手段を導入し、水性および太陽光反射技術の採用を加速させています。国内流通業者は、エネルギー料金の上昇に伴いイラク建築用塗料市場での牽引力が高まる中、2025年の夏のピーク時にクールルーフSKUの販売が12%増加したと報告しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政治・安全保障の不安定性とプロジェクト停止 | −1.2% | 係争地域 | 短期(2年以内) |

| 輸入依存の原材料コストの変動性 | −0.8% | 全国規模 | 中期(2~4年) |

| 塗装不良を引き起こす熟練施工者の不足 | −0.5% | 農村部の県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政治・安全保障の不安定性とプロジェクト停止が市場成長を制約

断続的な不安が現場へのアクセスと投資家の信頼を損ない、工期の遅延と在庫の滞留をもたらしています。2024年には490件の停滞プロジェクトが再開されたものの、180億米ドル相当の1,400件に及ぶ歴史的な積み残しが依然として運営リスクを示しています。セキュリティプレミアムが高リスク地域での塗料の総設置コストを引き上げ、請負業者は保証期間の短い低仕様の仕上げ材を選好する傾向があります。市場活動の不均一性により、イラク建築用塗料市場はクルディスタンおよび中南部回廊において、係争中の北部地区よりも速いペースで進展しています。

輸入依存の原材料コストの変動性が利益率を圧迫

アジアおよびヨーロッパから調達される顔料、樹脂、特殊添加剤が依然として国内配合を支配しています。運賃の急騰と為替変動が陸揚げコストの変動を拡大させ、輸入業者と新興国内生産者の双方のマージンを圧縮しています。HS 320649の税関データは、KalekimのドホークユニットなどのようなNew工場が稼働を開始しているにもかかわらず、輸入顔料分散液への持続的な依存を確認しています。開発道路の資材の約60%が輸入される見込みであることから、塗料原料はグローバルな価格ショックに対して脆弱なままであり、イラク建築用塗料市場のコスト計画に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:住宅の優位性が住宅優先事項を反映

住宅建設は2024年の売上の65.99%を占め、大規模都市プロジェクトと標準化ユニット仕様を活用しています。住宅用途のイラク建築用塗料市場規模は、住宅ローンへのアクセスと公共住宅予算の拡大に伴い、CAGR 5.32%で上昇する見込みです。3~4年の持続的な内装再塗装サイクルが基礎需要を維持し、気候耐性外装システムが追加的な数量を提供しています。商業・工業ユーザーが外国資本と多様化の取り組みに牽引されて続いていますが、金額ベースではまだ小さなシェアにとどまっています。開発道路沿いの工業都市事業には厳格な環境条項が組み込まれており、特殊・低VOC・高耐久性塗料への将来的な需要を生み出しています。

プロジェクトベースの調達は、大手塗料会社にプライマー、トップコート、シーラントをバンドルする機会を提供し、ターンキー供給契約を通じて市場シェアを獲得しています。中小の地元企業は、自己建設活動が依然として盛んな都市周辺部の県において、価格に敏感なDIYチャネルに対応しています。イラクの官民パートナーシップ法が成熟するにつれて、デベロッパーはより長寿命のシステムを評価するパフォーマンスベースの塗装スケジュールを採用するようになり、実績ある保証記録を持つ多国籍ブランドが有利になっています。この変化は、住宅支出の成長をイラク建築用塗料市場全体のモメンタムの先行指標として位置づけています。

技術別:水性ソリューションが市場変革をリード

水性塗料は2024年の売上の69.35%を占め、環境規制の強化と室内空気質への意識向上に牽引されてCAGR 5.62%で拡大する見込みです。EN 13300耐洗浄性認証を取得した製品が不動産デベロッパーや自治体プロジェクトオーナーの間で優先されています。政府のエネルギー効率補助金が、クールルーフ弾性システムおよび低VOC内装エマルションへの仕様をさらに傾けています。一方、溶剤系製品は、排出量への配慮よりも耐薬品性と耐摩耗性が優先される石油化学および重工業の場面でニッチな役割を果たしています。

この移行は経済的でもあります。国内生産者は地域調達のラテックスバインダーを使用することで水性アクリルエマルションの輸入関税を回避し、コストと納期を削減しています。多国籍サプライヤーが実施するトレーニングプログラムは、高い夏季気温に適したブラシ、ローラー、スプレー技術を実演し、施工不良を低減しています。これらの要因が累積的に水性の優位性を確固たるものにし、イラク建築用塗料市場の環境転換を支えています。

樹脂別:アクリルの優位性が気候適応を反映

アクリルシステムは2024年に39.60%のシェアを維持しており、これは50℃を超える周囲温度での優れたUV安定性と色保持性によるものです。アクリルのイラク建築用塗料市場シェアは、外装再塗装工事の増加と結びついており、地元試験では経済的なアルキドの12ヶ月に対して18ヶ月の光沢保持が示されています。研究により、反射性顔料を組み込んだアクリルトップコートのエネルギー節約効果が確認されており、住宅の屋根や外壁に測定可能な価値を付加しています[2]編集委員会、「反射性顔料が屋根のエネルギー節約を改善」、frontiersin.org。アルキドは依然として価格に敏感な内装用途に使用されており、ポリウレタンおよびエポキシ系は耐薬品性と高膜厚を必要とする工業倉庫、橋梁、港湾施設に対応しています。

アクリルのイノベーションは、地域のポリマーユニットからバイオベースバインダーが登場するにつれてグリーン要件との融合が進んでいます。植物油由来成分を20%含むパイロットロットがバスラ貿易地区の壁面でテストされており、イラク建築用塗料市場内での持続可能な原料への長期的なシフトを示しています。

用途別:内装重視が数量成長を牽引

内装塗料は2024年の数量の68.40%を占めており、複数の部屋を持つアパートやオフィスプロジェクトでは通常、1ユニットあたり複数の仕上げコートが必要とされます。全国住宅プログラムの下での標準化調達は、コストとパフォーマンスのバランスを取る中光沢アクリルエマルションへの需要を誘導しています。18リットル缶を中心に最適化されたサプライチェーンが塗料メーカーに規模の効率性をもたらしています。

しかし外装仕様は最も速い成長率を示しており、デベロッパーが冷房負荷を削減するために建物外皮性能を優先するにつれてCAGR 5.87%で成長しています。バグダッドでの現地調査では、クールルーフ塗料を毎年再塗装した場合に屋根の熱伝達が35%低減することが記録されています。高アルベドの外壁がカルバラーとモスルの空港都市プロジェクトで普及しており、製品ミックスを広げ外装配合のイラク建築用塗料市場規模を拡大しています。

地理的分析

バグダッドが地域需要をリードし、公共事業と民間開発の大部分を吸収しています。地下鉄システム、高層ビル群、政府複合施設が保護・装飾セグメントの長期契約を確保しています。クルディスタンは安定した治安と28億米ドル相当の進行中の建設プロジェクトに支えられて2位につけていますが、建設資材の65%は依然としてトルコのサプライヤーから調達されています。バスラなどの南部拠点では、塩分を含む空気に耐えるための海洋グレードエポキシシステムを必要とするグランドファウ港および関連工業団地に関連した塗料消費の増加が見られます。

中部の県は、舗装標示および炭酸化防止塗料を規定する鉄道・高速道路のアップグレードを活用し、バルクサプライヤーへの安定した需要を生み出しています。北部の県では、安定が回復するにつれてエネルギーおよび鉱業インフラの工事が再開され、断続的な活動の急増が見られます。Mass Iraqの300エージェントに代表される地域流通ネットワークがリードタイムを短縮し、大手多国籍輸入業者が見落としがちなコミュニティ再塗装プロジェクトを獲得しています。連邦イラクとクルディスタン地域政府の間で地域規制の確認事項は異なりますが、現在は両者とも入札文書においてEN 13300およびISO 12944を参照しており、全国的に品質基準を標準化しています。これらのダイナミクスが総合的に、地理的に多様でありながら機会に富んだイラク建築用塗料市場のランドスケープを強化しています。

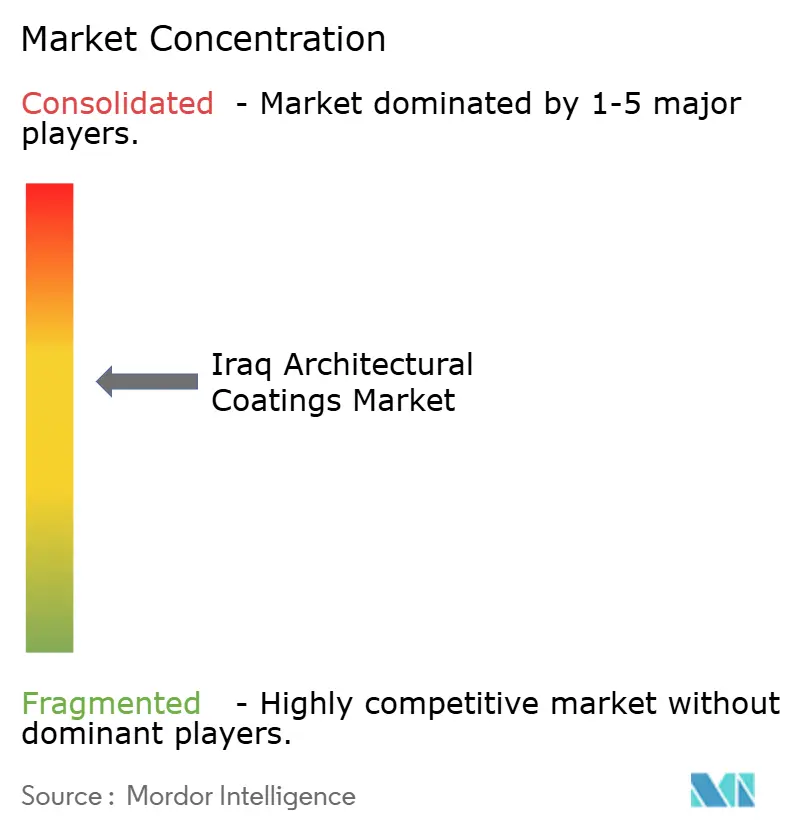

競争環境

イラク建築用塗料市場は中程度に集中しています。イラク開発基金のエコシティスキームにおけるELSEWEDY ELECTRICとの合弁事業を通じて技術移転が生まれ、反射性および断熱塗料への研究開発が促進されています。競争上の差別化は、低価格のみではなく、気候性能データ、供給の信頼性、トレーニングサービスを中心に展開されるようになっており、イラク建築用塗料市場をより高品質な均衡へと導いています。

イラク建築用塗料産業のリーダー企業

Jotun

Caparol Paints

Akzo Nobel N.V.

Hempel A/S

Jazeera Paints

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:イラク政府は欧州連合(EU)および国連人間居住計画(UN-Habitat)の支援を受け、住宅セクターの課題に対処するために国家住宅政策(NHP)2025年~2030年を開始し、建築用塗料の需要増加が期待されています。

- 2025年8月:建築用塗料にも進出している建設化学品セクターの著名なプレーヤーであるKalekimは、堅調な投資活動に支えられて2025年第2四半期を目標通りに終了しました。同社はイラク施設での試験生産を開始し、メルシンおよびディヤルバクルへの新規投資で生産能力を拡大しました。

イラク建築用塗料市場レポートの調査範囲

| 住宅 |

| 商業 |

| 水性 |

| 溶剤系 |

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 内装 |

| 外装 |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 樹脂別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 用途別 | 内装 |

| 外装 |

レポートで回答される主要な質問

イラク建築用塗料市場の現在の価値はいくらですか?

このセクターは2025年に1億2,491万米ドルの価値があり、2030年までに1億5,812万米ドルに達すると予測されています。

イラクにおける塗料需要で最大のシェアを持つセグメントはどれですか?

住宅建設が65.99%の市場シェアでリードしており、進行中の大規模住宅イニシアチブを反映しています。

イラクで水性塗料が普及している理由は何ですか?

環境規制の強化と室内空気質への意識向上により、水性ソリューションが2024年の売上の69.35%を占めるようになっています。

イラクの高温気候で最も人気のある樹脂タイプはどれですか?

アクリル樹脂は50℃を超える温度でも色と塗膜の完全性を維持するため、市場を支配しています。

開発道路プロジェクトは塗料需要にどのような影響を与えますか?

170億米ドル、1,200kmのインフラ計画は大量の保護塗料と交通標示塗料を必要とし、短期的な数量を押し上げます。

最終更新日: