北米建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

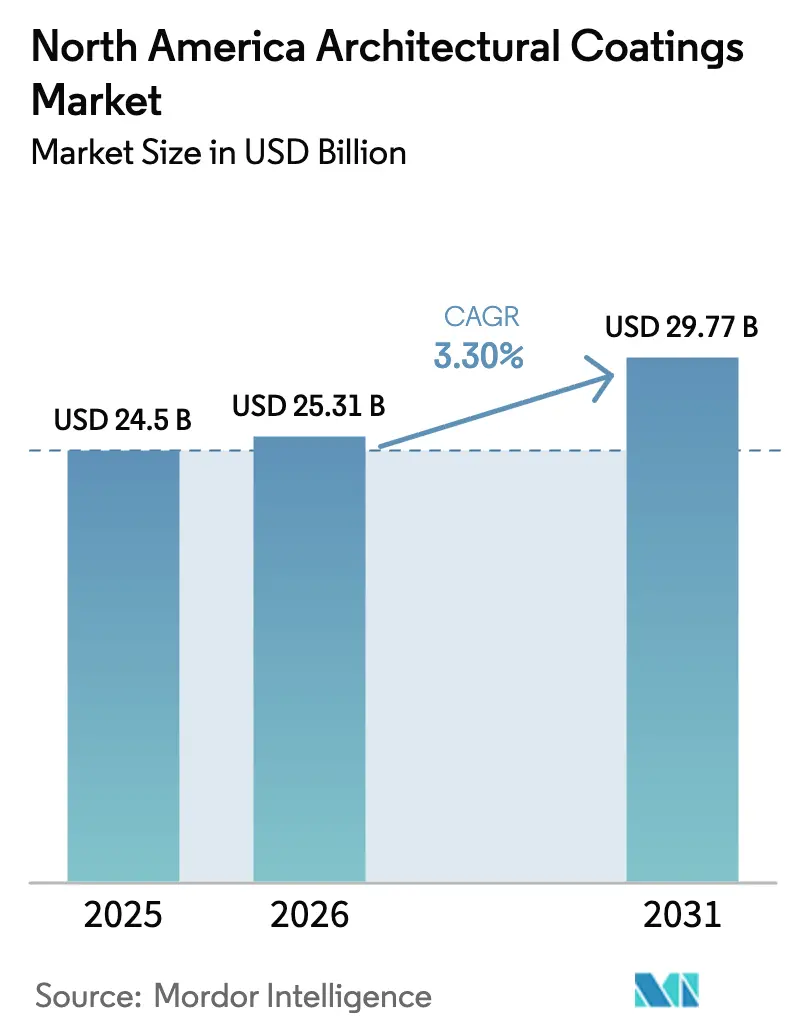

| 基準年の市場規模 (2025) | 24.5 十億米ドル |

| 市場規模 (2026) | 25.31 十億米ドル |

| 市場規模 (2031) | 29.77 十億米ドル |

| 成長率 (2026 - 2031) | 3.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米建築用塗料市場分析

北米建築用塗料市場規模は、2025年の245億USDから2026年には253億1,000万USDへと成長し、2026年から2031年にかけて年平均成長率3.30%で推移し、2031年までに297億7,000万USDに達すると予測されています。継続的な住宅リノベーション、厳格な低VOC規制、地理的変化に伴う建設支出のシフトが引き続き需要を形成しており、水性技術が溶剤系の代替として着実に普及しています。アクリル樹脂は規制要件への適合と幅広い配合の汎用性を背景に、他の化学系を上回る成長を示しています。米国が市場をリードする一方、メキシコはニアショアリング主導の産業建設を背景に最も成長の速い地域となっています。既存企業が工場拡張やデジタル顧客エンゲージメントツールへの投資を強化する中、競争激化が進んでいますが、原材料価格の変動と慢性的な労働力不足が近期の成長勢いを抑制しています。

主要レポートのポイント

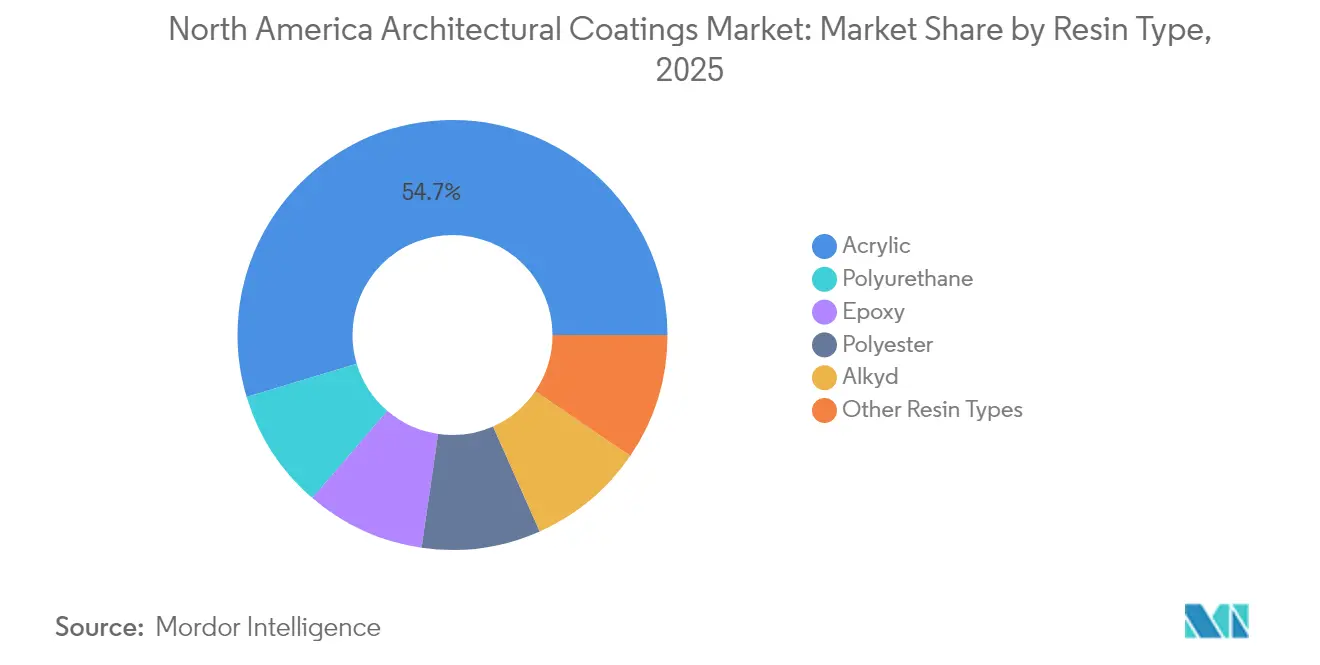

- 樹脂タイプ別では、アクリルが2025年の北米建築用塗料市場シェアの54.65%を占め、2031年にかけて年平均成長率3.82%で拡大しています。

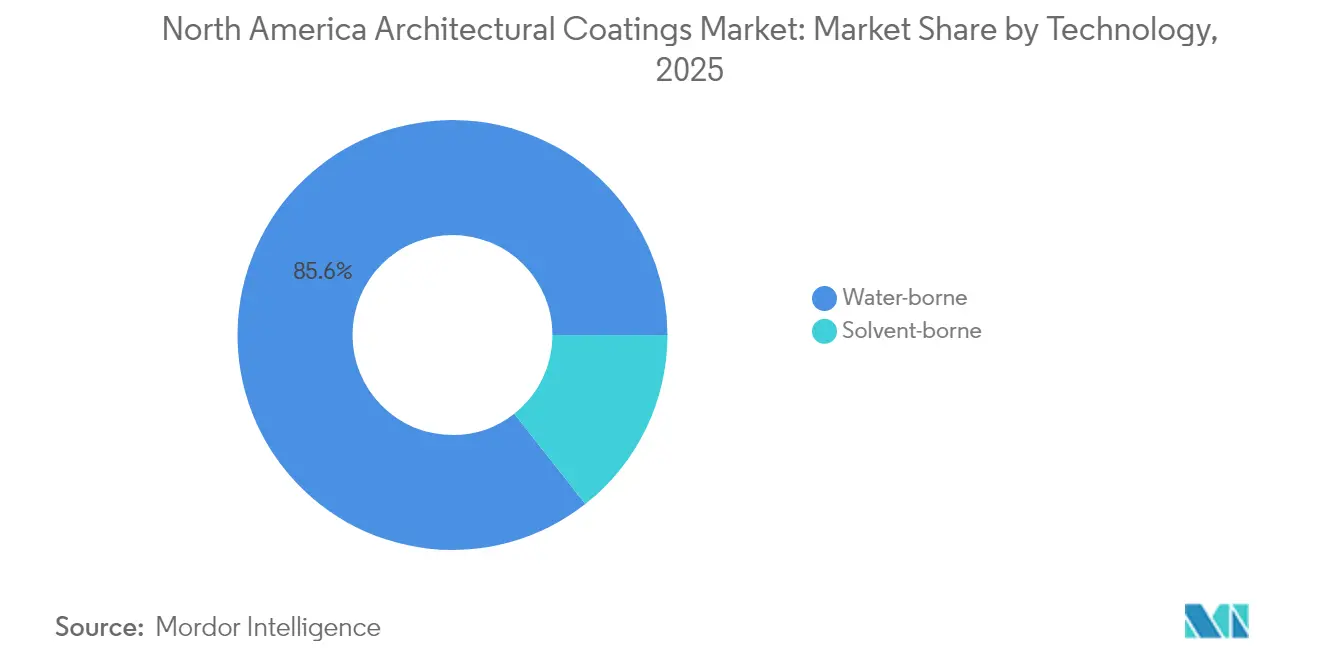

- 技術別では、水性システムが2025年の北米建築用塗料市場規模の85.60%を占め、2031年にかけて年平均成長率3.49%で拡大しています。

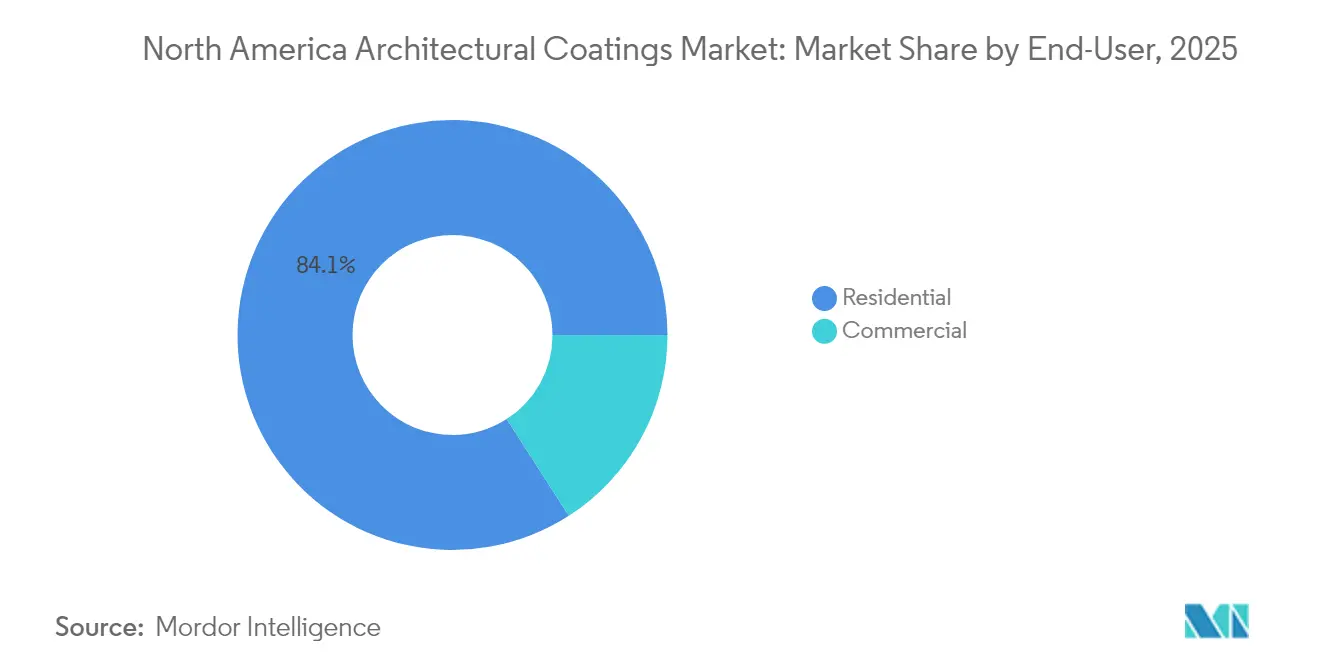

- エンドユーザー別では、住宅用セグメントが2025年の北米建築用塗料市場シェアの84.10%を占め、2031年にかけて年平均成長率3.37%で拡大する見込みです。

- 地域別では、米国が2025年の北米建築用塗料市場規模の80.75%を占め、メキシコが2031年にかけて最高の予測年平均成長率3.63%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米建築用塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅リノベーションおよび再塗装活動の急増 | +0.8% | 北米、特に米国郊外市場で顕著 | 中期(2~4年) |

| 低VOC・水性配合に向けた規制の推進 | +0.6% | 米国およびカナダ、カリフォルニア州が普及をリード | 長期(4年以上) |

| 米国サンベルト都市圏における商業建設ブーム | +0.4% | テキサス州、フロリダ州、アリゾナ州、ネバダ州 | 中期(2~4年) |

| 耐久性の高いUV・耐候性外装システムへの需要 | +0.3% | 世界規模、沿岸部および高UV地域に重点 | 長期(4年以上) |

| プレミアムアップグレードを促進するデジタルカラービジュアライゼーションツール | +0.2% | 北米、都市市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅リノベーションおよび再塗装活動の急増

ハーバード大学住宅研究合同センターは、2025年の米国住宅改修支出を5,090億USDと予測しており、パンデミック後の急増が緩和する中でも前年比1.2%増となり、基礎需要を下支えしています[1]住宅研究合同センター、「住宅改修・修繕支出は2025年に5,090億ドルに達する見込み」、ハーバード大学、jchs.harvard.edu。リノベーション頻度の高まりは再塗装プロジェクトを後押しし、新築工事が鈍化する局面でも安定した需要量を維持しています。平均7年から10年の再塗装サイクルを持つ老朽化した住宅ストックが継続的な販売を支えています。活発な郊外移住トレンドが、新たに購入された住宅の美観改修に伴う再塗装機会を創出しています。主要ブランドはロイヤルティプログラムや当日配送を活用し、主要都市圏でプロジェクトの積み残しが続く中でウォレットシェアの獲得を図っています。請負業者は、カラーマッチングデバイスがプロジェクト承認を迅速化し、プレミアム塗料の採用を後押ししていると報告しています。

低VOC・水性配合に向けた規制の推進

米国環境保護庁は2024年12月にエアゾール塗料に関する有害大気汚染物質国家排出基準を強化し、水性システムへの多年にわたる移行を明確化しました[2]米国環境保護庁、「有害大気汚染物質国家排出基準:エアゾール塗料」、epa.gov。カリフォルニア州大気資源委員会は全米で最も厳格なVOC規制を維持しており、事実上の北米標準を形成しています。コンプライアンスコストの上昇が中小企業に圧力をかけており、大手企業が研究開発規模を活かしてより迅速に配合を見直す中、業界再編が進んでいます。すでに86.12%のシェアを持つ水性技術は、耐久性の向上と臭気低減により一層の普及が進んでおり、マーケティングチームはサステナビリティの訴求を活用して小売店でのブランド差別化を図っています。

米国サンベルト都市圏における商業建設ブーム

米国国勢調査局の支出データは、人口流入とデータセンター開発に牽引されたテキサス州、フロリダ州、アリゾナ州における建設の好調ぶりを裏付けています。半導体および電気自動車プロジェクトが、クリーンルームおよび熱管理環境向けに設計された特殊高性能建築用塗料への需要をさらに押し上げています。米国建築家協会は2026年まで非住宅支出が概ね横ばいと予測していますが、サンベルト都市圏はこのトレンドに反し、地域的な追い風を提供しています。塗料サプライヤーはリードタイムを短縮し大型プロジェクトの仕様採用を確保するため、これらの回廊近くに新たな倉庫拠点を集積させています。

耐久性の高いUV・耐候性外装システムへの需要

極端な気象現象が建築家に対し、優れたUV安定性、塩水噴霧耐性、水蒸気透過性を持つ塗料の仕様採用を促しています。アクリル化学系はこれらの要件を競争力のあるコストで満たし、55.01%のシェアリーダーシップを強化しています。製品マネージャーは再塗装サイクルを延長する樹脂の進歩を強調しており、請負業者はより長期の保証を提供できるようになっています。公共部門の入札では耐久性スコアの組み込みが増加しており、プレミアム配合が有利となっています。メーカーは外装製品を補完的なシーラントとバンドル販売し、外壁全体の保護をアップセルしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料(石油化学製品)価格の変動 | -0.5% | 世界規模、北米の輸入依存地域が最も影響を受ける | 短期(2年以内) |

| 中小メーカーへのVOCコンプライアンスコスト圧力 | -0.3% | 米国およびカナダ、特にカリフォルニア州および北東部諸州で深刻 | 中期(2~4年) |

| 熟練塗装職人の労働力不足によるプロジェクトリードタイムの延長 | -0.4% | 北米、高成長サンベルト都市圏で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

国際通貨基金の商品データは、2024年における銅およびアルミニウム価格の年間変動を示しており、建築用塗料の原材料コスト予測を損なう可能性があります。不透明性を確保するための主要成分である二酸化チタンは、世界的なサプライチェーンの集約に対して脆弱なままであり、メーカーは調達のヘッジや配合比率の調整を余儀なくされています。価格急騰は3~7%の頻繁な定価引き上げをもたらし、プロジェクト予算を押し上げ、任意の再塗装工事を停滞させています。指数連動型調整を求める契約条項が普及し、リスクの一部がエンドユーザーに転嫁されています。

熟練塗装職人の労働力不足によるプロジェクトリードタイムの延長

全米住宅建設業者協会は、建設セクターが需要に対応するために毎年72万3,000人の新規労働者を必要としていると試算していますが、職業訓練への入学者数は代替水準を大きく下回っています。高齢化と低い見習い制度の普及率により、塗装請負業者は縮小する人材プールをめぐって競争を強いられており、特に高成長のサンベルト諸州で深刻です。リードタイムの延長は労務費を押し上げ、請負業者の入札期間を狭めています。一部のメーカーは塗装職人の裾野を広げるために訓練助成金やモバイルアカデミーで対応していますが、近期の改善は限定的と見られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:規制適合に牽引されたアクリルの優位性

アクリルシステムは2025年の北米建築用塗料市場において54.65%のシェアを占め、2031年にかけて年平均成長率3.82%が予測されています。この規模的優位性は低VOC規制要件への適合と優れたUV耐性と一致しており、アクリルが内装・外装の両用途でアルキドを代替することを可能にしています。ポリウレタンは摩耗が激しい商業用床材向けのニッチな選択肢にとどまり、エポキシとポリエステルは病院の無菌室など高い耐薬品性が求められる用途に対応しています。Lubrizolのアクリルエマルジョン生産能力への2,000万USD投資は、成長への確信を示しています。水性アクリルが臭気の問題なく乾燥時間の同等性を達成するにつれ、アルキドの採用は後退しています。

アクリルの配合汎用性は、マットからハイグロスまで幅広い仕上げをサポートし、ゼロVOC着色剤との相性の良さが様々な管轄区域でのコンプライアンスを簡素化しています。樹脂サプライヤーが生産を国内化するにつれ、サプライチェーンの強靭性が向上し、輸入依存が低減しています。マーケティングキャンペーンは耐久性と洗浄性を強調し、消費者をプレミアムラインへと誘導しています。これらのダイナミクスが総合的に、北米建築用塗料市場におけるアクリルのリーダーシップを確固たるものにしています。

技術別:水性システムが規制上の優位性を獲得

水性技術は2025年の総売上の85.60%を占め、年平均成長率3.49%で成長をリードしています。水性プラットフォームの北米建築用塗料市場シェアは他のいかなる世界地域をも上回っており、数十年にわたる段階的な配合改善を反映しています。最近の米国環境保護庁のエアゾール基準とカリフォルニア州大気資源委員会の上限値が、ほぼゼロVOC製品へのモメンタムを強化しています。溶剤系ラインは現在、主にニッチな外装金属加工品や極端な気候条件への対応に限定されています。

強化されたレオロジー調整剤、速乾性機能、高度なオープンタイム添加剤が、かつて溶剤系製品を有利にしていた性能差を縮小しています。主要小売業者はエコラベル製品の棚スペースを拡大しており、プロの請負業者は切り替えの主な理由として臭気の低減を挙げています。水性加工への生産ラインの転換と廃水処理システムの拡張に伴い、製造拠点が調整されています。これらの動向が北米建築用塗料市場における水性の優位性を確固たるものにしています。

エンドユーザー別:住宅用セグメントが市場の安定性を支える

住宅用チャネルは2025年の売上の84.10%を生み出し、年平均成長率3.37%で成長をリードしており、新築の景気循環的な軟化を相殺する再塗装主導の安定性を反映しています。ハーバード大学の研究は、継続的な支出の活力を大規模なリモデルではなく定期的なメンテナンスに結びつけており、消費ガロン数を安定させています。ColorReaderなどのデジタルビジュアライゼーションスイートがDIYアップグレードを促進し、プレミアム仕上げの需要を押し上げています。

商業用の販売量は小さいものの、医療、教育、ホスピタリティ向けの特殊仕様により平均販売価格は高くなっています。この分野の請負業者は、施設のダウンタイムを最小化するために低臭気・速硬化製品を優先しています。その結果、北米建築用塗料市場の商業用セグメントは、販売量に対して相対的に高い金額貢献が見込まれています。

地域分析

米国は2025年の収益の80.75%を占め、世界で最も成熟した塗料流通ネットワークに牽引されています。米国建築家協会のコンセンサスは2026年まで非住宅成長が低調であることを示していますが、サンベルトへの人口流入が地域的な活況を維持しています。カリフォルニア州のVOC規制が全国的な製品進化を促進し、水性フォームファクターが新製品ローンチを支配しています。主要在庫管理単位の翌日配送を提供するディーラーが増える中、デジタルコマースの普及が加速しています。

カナダの建設支出は、交通・公益事業の大型プロジェクトに牽引された新たなサイクルに近づいており、BuildForce Canadaは2033年まで建設職の雇用増加を予測しています。住宅の再塗装は、住宅ローン金利の正常化が住宅所有者を転居よりもメンテナンスへと向かわせる中、引き続き堅調です。ただし、塗装職人不足は米国と同様の圧力を反映しており、工事完了スケジュールを逼迫させています。

メキシコは年平均成長率3.63%で前進しており、北部回廊に集積するニアショアリング向け電子機器・自動車組立キャンパスに支えられています。輸入樹脂への依存が為替変動によるコストリスクをもたらしていますが、多国籍企業による生産能力の急速な拡大は需要の基礎的条件への確信を示しています。公共部門の支出抑制が短期的な販売量を抑えていますが、民間産業の新規着工によって相殺されています。その結果、メキシコは北米建築用塗料市場における重要な成長の牽引役として浮上しています。

競合環境

北米建築用塗料市場は中程度に集約されています。デジタル顧客エンゲージメントプラットフォームが新たな競争の場となっています。Benjamin Mooreはカラーポートフォリオエコシステムを活用して顧客ロイヤルティを深め、Sherwin-Williamsは人工知能を活用したカラーレコメンデーションをアプリスイートに追加しています。こうしたツールはプロジェクトの見積もりを加速させ、選定プロセスの早い段階でブランド選好を定着させます。サステナビリティ志向の新規参入者はバイオベース樹脂や直販サブスクリプションを通じてホワイトスペースの開拓を試みていますが、大手流通業者はリードタイムとサービスの優位性を維持しています。VOC規制の閾値が厳格化する中、中小メーカーはコンプライアンスコストの上昇に苦しんでおり、タックイン型買収が魅力的な出口戦略となっています。全体として、市場構造はサプライチェーンの規模、研究開発の機動性、オムニチャネルリーチを兼ね備えた既存企業に有利に傾いています。

北米建築用塗料産業のリーダー企業

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Masco Corporation

Benjamin Moore & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Akzo Nobel N.V.、Arkema、BASFは、バイオ由来原材料の活用により、Interpon Dスーパー耐久性建築用粉体塗料のカーボンフットプリントを最大40%削減しました。

- 2024年12月:PPG Industries, Inc.は、米国およびカナダの建築用塗料事業をAmerican Industrial Partnersに5億5,000万USDで売却し、より高マージンのセグメントへのポートフォリオの再編を図りました。

北米建築用塗料市場レポートの調査範囲

建築用塗料には、オフィスビル、倉庫、小売コンビニエンスストア、ショッピングモール、住宅建物に塗布される塗料、ならびに家具・備品、ドア・窓、デッキ・キャビネット、その他の製品に使用される木材製品向け塗料が含まれます。

北米建築用塗料市場は、エンドユーザー産業、技術、樹脂、地域別にセグメント化されています。エンドユーザー産業別では、商業用と住宅用にセグメント化されています。技術別では、溶剤系と水性にセグメント化されています。樹脂別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されています。レポートはまた、地域内の主要国における建築用塗料市場の市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は収益(USD)および販売量(キロトン)に基づいて算出されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 住宅用 |

| 商業用 |

| 米国 |

| カナダ |

| メキシコ |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 商業用 - 商業用セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングは対象範囲に含まれません。

- 住宅用 - このセクションには、住宅建物に使用される内装・外装塗料・コーティングが含まれます。

- 床面積 - 総床面積は、本調査で対象とするサブエンドユーザーの既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量的な主要変数(産業的・外生的)を、デスクリサーチおよび文献調査、ならびに一次専門家インプットに基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は市場の全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム