ドイツ建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

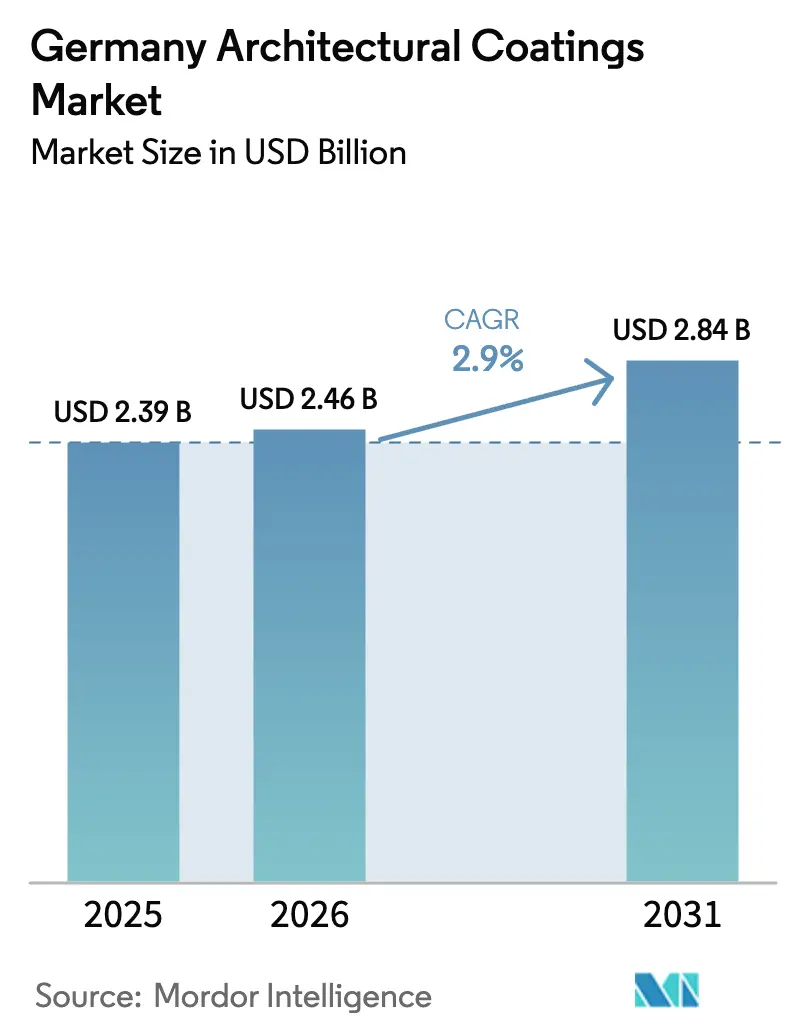

| 基準年の市場規模 (2025) | 2.39 十億米ドル |

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 2.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ建築用塗料市場分析

ドイツ建築用塗料市場規模は、2025年の23億9,000万USDから2026年には24億6,000万USDへと成長し、2026年~2031年にかけて年平均成長率(CAGR)2.90%で拡大し、2031年には28億4,000万USDに達すると予測されています。この安定した成長軌跡は、厳格な揮発性有機化合物(VOC)規制、持続的な改修補助金、そして水性技術への決定的なシフトによって形成された成熟したビジネス環境を反映しています。専門塗装業者が2024年建設製品規則に準拠した低臭・速乾製品を選好するなか、水性システムは溶剤系の代替品を凌ぐ勢いで拡大し続けています。BEG補助金やKfWローンなどの補助プログラムは、新築許可件数が低迷する局面においても塗料需要を維持し、一方でコスト競争力の高いアクリル樹脂はプレミアム外装・内装用途における地位を一層強固なものにしています。特に二酸化チタンを中心とした原材料コストの持続的な変動が価格戦略を流動的にし続けていますが、大手メーカーは調達規模と配合の機動性によってマージンを守っています。国内主要企業が自動化を高度化し、グローバルな多国籍企業が低排出ポートフォリオを拡充するなか、競争は激化しており、ドイツ建築用塗料市場は引き続き高いダイナミズムを維持しています。

レポートの主要ポイント

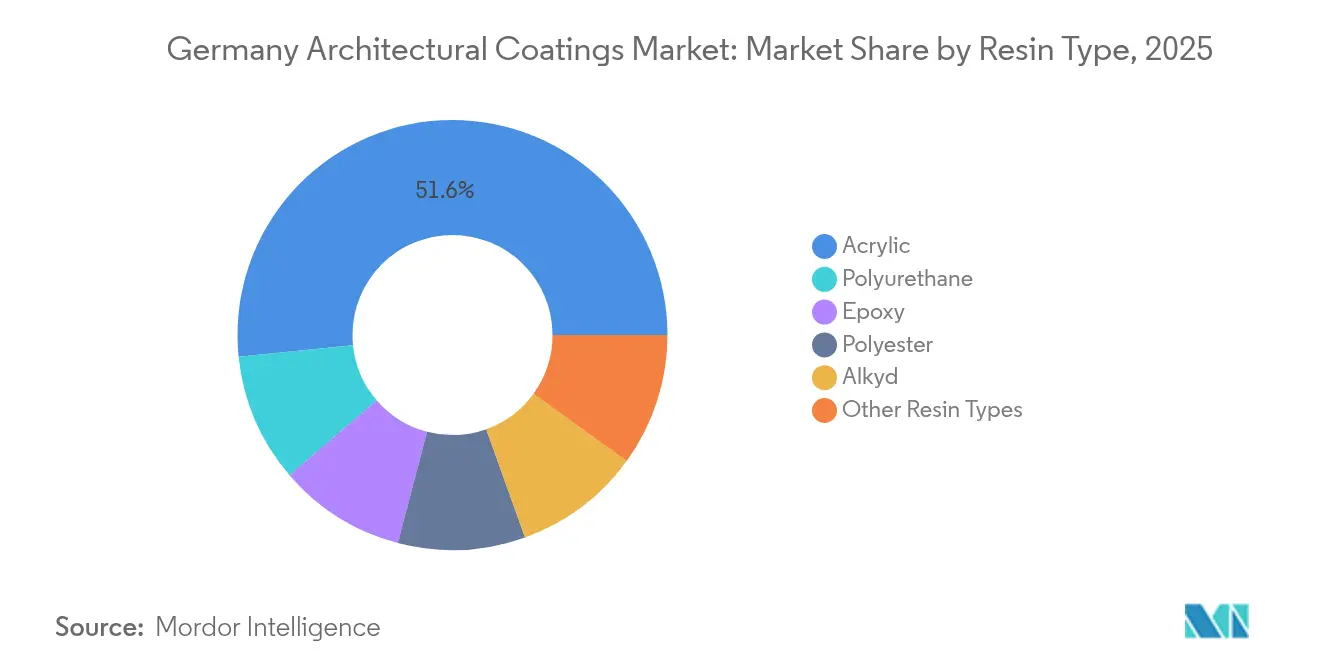

- 樹脂タイプ別では、アクリルシステムが2025年のドイツ建築用塗料市場規模において51.62%のシェアを占め、2031年にかけて年平均成長率(CAGR)3.19%で拡大する見込みです。

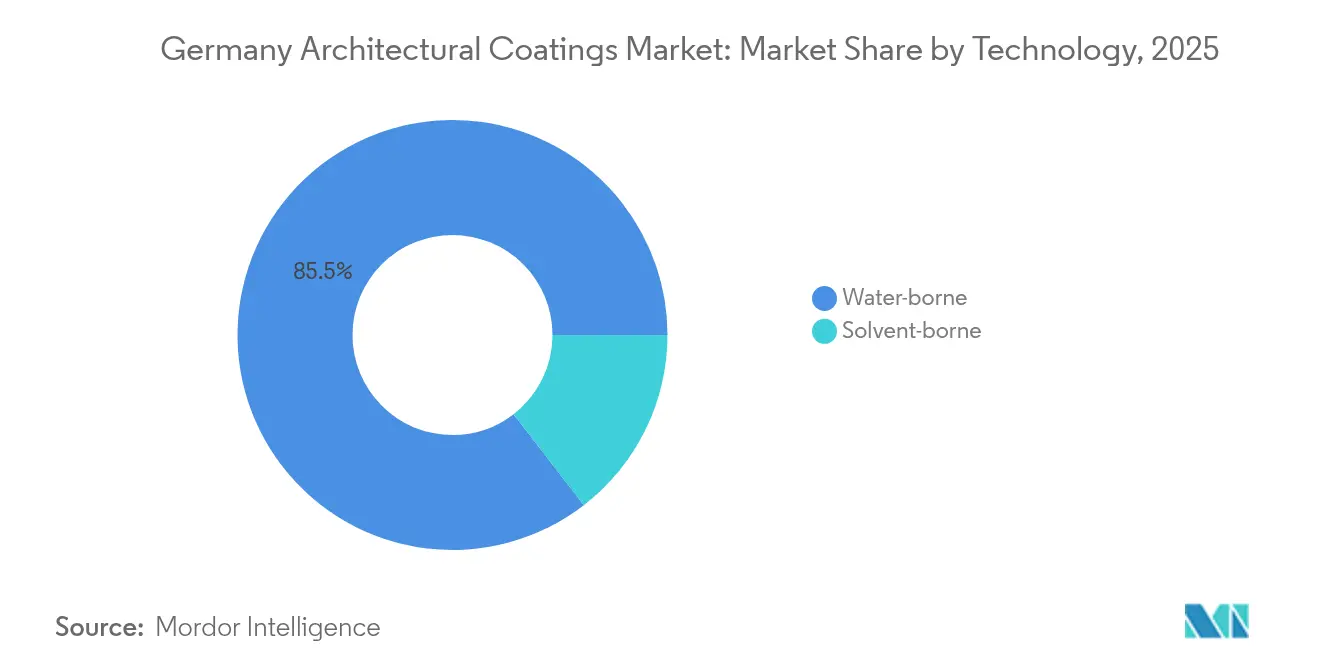

- 技術別では、水性製品が2025年のドイツ建築用塗料市場において85.46%のシェアを獲得し、同セグメントは2031年にかけて最高の予測CAGRである3.12%を記録します。

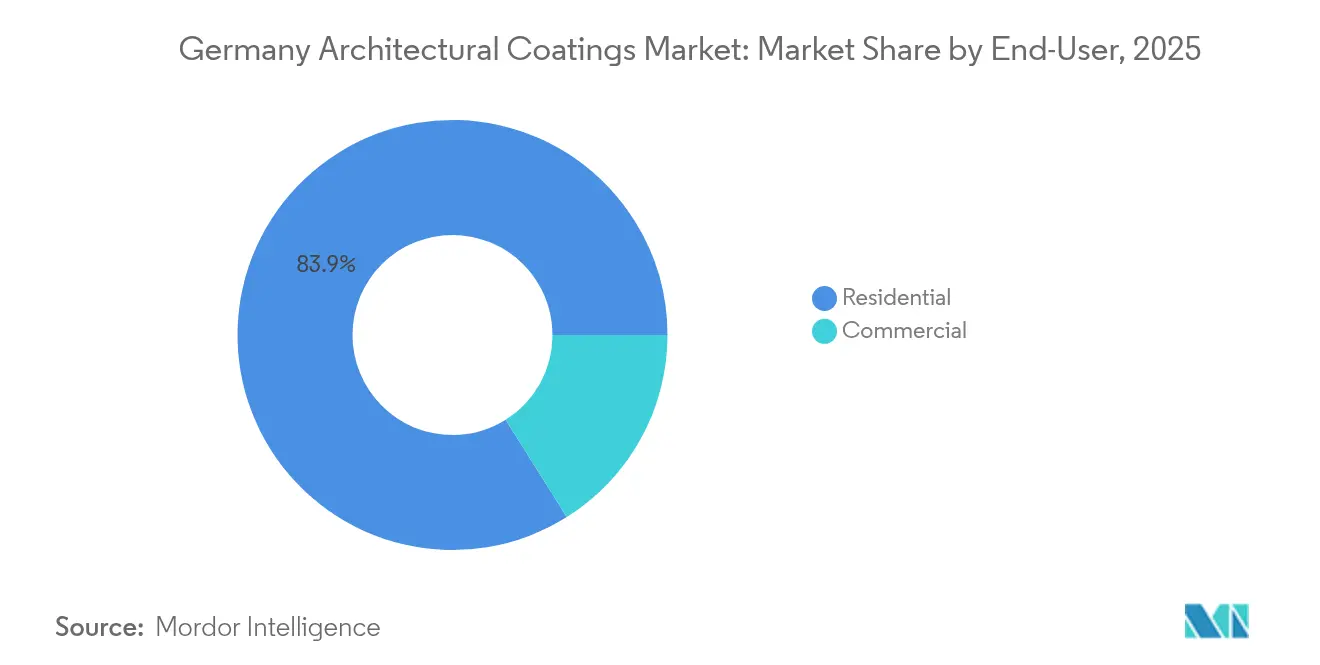

- エンドユーザー別では、住宅用途が2025年のドイツ建築用塗料市場シェアの83.92%を占め、同セグメントは見通し期間中に年平均成長率(CAGR)3.09%で拡大します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ建築用塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なVOC規制によって推進される水性への移行 | +1.2% | ドイツ全国、特に工業地域で顕著 | 中期(2~4年) |

| 改修促進インセンティブ(BEGおよびKfWプログラム) | +0.8% | ドイツ全国、住宅市場に集中 | 短期(2年以内) |

| 商業用内装工事のパンデミック後の回復 | +0.4% | 都市中心部、商業地区 | 短期(2年以内) |

| アクリル樹脂の耐久性とコスト優位性 | +0.6% | ドイツ全国、プロおよびDIYセグメント | 長期(4年以上) |

| オンラインDIY塗料プラットフォームおよびD2Cブランドの台頭 | +0.3% | ドイツ全国、消費者向け地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格なVOC規制によって推進される水性への移行

2024年建設製品規則はVOCの上限値を引き下げており、これにより現在の85.23%のシェアを超えて水性製品の採用が加速することが見込まれています。専門塗装業者は、排出量の削減が安全な作業現場環境を支援し、廃棄物処理要件を簡素化することから、規制適合塗料をますます指定するようになっています。メーカーは配合のアップグレード、ブルーエンジェル認証、および包括的な環境製品宣言で対応しており、これによって販売業者が環境に関する実績をアピールすることを可能にしています。アクリル化学は大半のイノベーションを支えており、規制適合と実証済みの色安定性を両立させています。これが52.15%のシェアと最も速い拡大率を説明しています。政策立案者が執行を強化するなか、これらの要因がドイツ建築用塗料市場を全体として下支えしています[1]連邦環境・自然保護・核安全・消費者保護省、「規則2024/3110 建設製品VOC上限値」、BMUV、bmuv.de。

改修促進インセンティブ(BEGおよびKfWプログラム)

BEG補助金は適格改修費用の最大40%をカバーし、KfWは低利ローンを提供してエネルギーアップグレードの資金調達障壁を引き下げています。この2つの手段は2024年に建物改修に対して21億EURを誘導し、新築住宅許可件数の減少を相殺しました。適格プロジェクトには外壁断熱材と厚膜ファサード塗料が頻繁に含まれており、住宅カテゴリーにおいて安定した需要を創出しています。水性アクリルファサードはエネルギー性能とVOC規制の双方を満たし、ハードウェア小売りおよびプロ販売店チャネルにおける製品の消費を促進しています。改修プロジェクトは現在、約60%のケースで省エネ対策を組み込んでおり、この転換がプレミアム塗料へのミックス改善を図りながらボリュームを安定させています。

商業用内装工事のパンデミック後の回復

テレワークの不確実性により以前は遅延していた商業用内装は、オフィスオーナーがハイブリッド勤務に対応するためにフロアスペースを再構成した2024年に成長軌道へと回帰しました。オフィス改修は前年比15%増加し、医療、ホスピタリティ、物流施設も拡大を再開しました。これらの用途では抗菌性、防汚性、易清掃性の塗料が指定され、より高い価格帯で取引され、多層塗装システムを必要とすることから、標準的な住宅用途と比較して平方メートル当たりのリットル比率が高まります。商業用の回復はプロ向けボリュームを押し上げ、新築建設における長引く低迷にもかかわらず、大都市圏の販売業者の売上を支えています[2]連邦住宅・都市開発・建設省、「建築許可年次レポート2024年」、BMWSB、bmwsb.bund.de。

アクリル樹脂の耐久性とコスト優位性

アクリル化学は旧来のアルキド製品に並ぶ耐候性と色保持を提供しながらも、グローバルなモノマー供給が安定しているためコスト競争力を維持しています。配合の広い汎用性により、メーカーは内装マット仕上げ、外装弾性ファサード、直接金属用プライマーに向けた製品を調整することが可能で、予算重視のDIY向けから工業用メンテナンスまであらゆる価値帯に対応しています。ドイツの調合業者はアクリル骨格を活用して、隠蔽力や耐洗浄性を損なうことなく溶剤含有量を削減しており、規制環境と消費者の安全期待に直接対応しています。原材料変動時のコスト耐性は、二酸化チタンの相場が変動する際にもマージンをさらに守り、アクリルの優位性を強固なものとしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TiO₂および石油化学原料価格の変動 | -0.9% | ドイツ全国、全メーカーに影響 | 短期(2年以内) |

| 高金利による新築許可件数の低迷 | -0.7% | ドイツ全国、住宅市場に集中 | 中期(2~4年) |

| 缶内防腐剤コストを上昇させるEUバイオサイド規制 | -0.4% | ドイツ全国、水性セグメントへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TiO₂および石油化学原料価格の変動

二酸化チタンのスポット価格は2024年に25%の変動を示し、大手サプライヤーからは繰り返しサーチャージの通知が発せられ、ヘッジ能力が限られた中小メーカーのマージンを圧迫しました。プロピレンおよびブタジエンに連動する樹脂原材料も同様の変動を示し、価格変動への対応が難しいDIYチャネルでのコストプラス価格設定モデルを複雑にしました。マージンを守るため、大手企業はボリューム割引を交渉し、顔料調達を多様化し、隠蔽力が依然として有効な範囲でTiO₂含有量を低減する方向に製品を再配合しました。この変動性は中堅プレーヤーの継続的な研究開発(R&D)投資を脅かしており、資本調達が一層困難になった場合に業界再編を加速させる可能性があります。

高金利による新築許可件数の低迷

住宅の建築許可は、住宅ローン金利の上昇と人手不足の継続により、2024年に4.1%減少しました。新築工事は通常、再塗装サイクルと比較してユニット当たり40%~60%多くの塗料を消費します。これは、素地面にはプライマーと複数の仕上げコートが必要なためです。したがって、この減少は専門塗装業者に対して過大な圧力をかけ、競争入札の激化とサービスマージンの侵食につながっています。連邦住宅省は、金利の安定化とサイト作業時間を短縮するエネルギー効率の高いプレハブ部材の普及に支えられ、2025年から建設セクターが緩やかに回復すると予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルシステムがパフォーマンスイノベーションを牽引

アクリル樹脂は2025年のドイツ建築用塗料市場において51.62%を占め、2031年にかけて年平均成長率(CAGR)3.19%で成長しています。内装・外装製品双方への広範な使用が、耐候性、耐色褪せ性、VOC適合性を必要とするプロジェクトにとって最適な技術として位置づけています。調合業者はアクリルの広い分子量範囲を活用して粘度、光沢、および塗膜強度を調整しており、亀裂架橋弾性ファサードや低張力文化財保護用塗料などニッチなラインナップを支えています。コスト重視のDIY製品では、スチレン-アクリルブレンドが色受容性を維持しながら固形分を増加させ、原材料インフレ局面における棚上げ魅力を守っています。

アルキド樹脂は木材保護や金属プライマーシステムにおけるレガシーニッチを維持していますが、低溶剤規制の強化とともに段階的な置き換えに直面しています。ポリウレタン架橋はプレミアム内装エナメルにおける耐洗浄性と耐衝撃硬度を向上させ、単価を引き上げますが、イソシアネートの安全規制によりボリュームが制限されています。エポキシおよびポリシロキサンハイブリッドは、耐薬品性が必要な高交通量の床、ガレージ、および商業用厨房に対応しており、小規模ながら収益性の高いニッチ市場を形成しています。これらのダイナミクス全体として、環境規制と性能要求がそのアトリビュートに収束するにつれ、アクリル技術が2030年までにドイツ建築用塗料市場規模においてさらに大きなシェアを占めることを確認しています。

技術別:水性の優位性が加速

水性製品は2025年のドイツ建築用塗料市場において85.46%を構成し、年平均成長率(CAGR)3.12%で拡大し、市場支配をほぼ完全に固める見込みです。VOCに関する規制上限、低臭に対するエンドユーザーの期待、および早期の再入居を望む物件オーナーの志向が全て需要を強化しています。ラテックスシールド粒子、成膜助剤の最適化、ウェットエッジ延長剤などの技術的進歩により、現代の水性エナメルは歴史的なアルキドの光沢レベルに匹敵するようになっています。業界団体による研修イノベーションが、オープンタイムの変化やツール洗浄の管理を塗装業者に教え、かつて採用を遅らせていたスキルギャップを解消しています。

溶剤系システムは、基材への密着性や低温乾燥が重要な用途では引き続き使用されていますが、水性化学の改善とともに単位シェアは退き続けています。一部の工業用メンテナンス塗料は防食のために依然として溶剤担体に依存していますが、架橋可能な水性ポリシロキサンは有害大気汚染物質の排出量を大幅に削減しながら同等の保護を提供するようになっています。したがって、水性への加速は不可逆的であり、今後10年間にわたりドイツ建築用塗料市場のバックボーンとしての地位を確固たるものにするでしょう。

エンドユーザー別:住宅改修が成長を持続

住宅用途は2025年のドイツ建築用塗料市場において83.92%を占め、2031年にかけて年平均成長率(CAGR)3.09%で拡大する見込みです。断熱、窓の改修、ヒートポンプ設置をカバーする政府インセンティブが、ファサード再塗装や内装の模様替えを必然的に含む建物全体の改修を家庭に促しています。DIYボリュームは生活費の上昇を背景に2024年には落ち込みましたが、消費者センチメント調査は借入条件が安定するにつれプロジェクト実施意向の再燃を示唆しています。一方で、専門施工業者はエネルギー診断、足場の管理、保証対応を組み合わせた改修サービスバンドルへのピボットを進めており、平均受注単価を引き上げています。

商業用需要は依然として2019年のピークに届いていませんが、オフィスの現代化、医療施設の拡張、ホテルの改修において明確な回復パターンを示しています。これらのセグメントでの製品仕様は抗菌性表面、防汚性、長い再塗装サイクルを重視しており、リットル単位あたりの価格を引き上げています。駐車デッキ、トンネル、鉄道駅などの工業・インフラニッチは特殊な厚膜システムを消費し、追加トン数を加えますが、成長率は緩やかです。これらのパターンを総合すると、住宅用途がボリュームの基盤であり続ける一方で、商業用改修がドイツ建築用塗料市場における仕様イノベーションとマージンを牽引しています。

地域分析

ドイツ建築用塗料市場は、建設活動が最も盛んな人口密度の高い西部および南部の州(ラント)に需要が集中しています。ノルトライン=ヴェストファーレン州は、ケルン、デュッセルドルフ、エッセンなどの密集した都市クラスターが集合住宅および商業用不動産における恒常的な改修サイクルを生み出すことから、際立った存在感を示しています。同地域の製造業基盤は複数の生産拠点を擁しており、プロ向け卸売業者および小売チェーンへの迅速な供給を確保しています。バイエルン州およびバーデン=ヴュルテンベルク州は平均を超える可処分所得を有し、プレミアム製品の採用やサステナビリティラベルの受容を促しています。これらの州は連邦BEG補助金に上乗せされる州レベルの補助金補完からも恩恵を受けており、ファサード改修および断熱塗料への需要を増幅させています。

東ドイツでは、構造基金と再活性化されたインフラ予算が公共建物の再塗装プロジェクトを推進し、ベルリン=ライプツィヒ回廊沿いの新たな物流ハブが防護床・屋根塗料を必要とする倉庫建設を支援しています。建設セクターのデータは2025年に全国で3%の回復を示しており、産業プロジェクトのパイプラインが固まりつつあるザクセン州とブランデンブルク州で最も早い勢いが見られます。ハンブルクなどの北部港湾は隣接する埠頭施設向けの海洋メンテナンス塗料を促進しますが、建築用塗料のボリュームの大半は重工業向けではなく住宅ストックの改善に向けられています。均一なVOC規制とブルーエンジェルの普及が各州に共通の規制基盤を作り出していますが、地域の労働力確保状況や市町村の入札スケジュールが四半期ごとに異なるボリュームの変動を生み出しています。最終的に、ドイツ建築用塗料市場は全国的に着実なペースで成長しており、地域の補助金活用状況と都市化パターンが短期的な変動を左右しています。

競争環境

ドイツ建築用塗料市場は中程度に集約されています。継続的なマージン圧力により、すべての市場参加者は生産の自動化、色合わせのデジタル化、サプライリードタイムの短縮を迫られています。カパロールのペイントバディロボット塗装機が実際の建築現場でパイロット稼働しており、MAPEIのデジタルサポートハブはBIM対応の仕様書ダウンロードを提供して施工業者のワークフローを加速させています。サステナビリティの情報開示は、マーケティング上の主張から市場参入条件へとシフトしています。こうした動きは競争を活発かつサービス志向なものとし、イノベーションが市場における重要な通貨であり続けることを確かにしています。

ドイツ建築用塗料産業リーダー

Brillux GmbH & Co. KG

DAW SE

PPG Industries, Inc.

Sto SE & Co. KGaA

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ドイツの多国籍企業Keimfarben GmbH(KEIM)は、インドのZydex Industriesとの戦略的パートナーシップを発表しました。このパートナーシップに基づき、KEIMのシリケート塗料技術がインドの建築・インフラプロジェクトで利用可能になります。これによりKeimfarben GmbH(KEIM)の将来的な収益が増加する見込みです。

- 2024年11月:生態学的な天然建築用塗料および木材ケア製品のパイオニアであるAURO Pflanzenchemie AGが、企業・建設・不動産セクターの塗料・ペイントカテゴリーにおいて第17回ドイツ・サステナビリティ賞(DNP)の受賞者に選ばれました。

ドイツ建築用塗料市場レポートの範囲

商業用、住宅用がサブエンドユーザー別のセグメントとしてカバーされています。溶剤系、水性が技術別のセグメントとしてカバーされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンが樹脂別のセグメントとしてカバーされています。| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 住宅用 |

| 商業用 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| エンドユーザー別 | 住宅用 |

| 商業用 |

市場の定義

- 商業用 - 商業用セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料および塗装材が含まれます。インフラ用途に使用される塗料および塗装材は対象範囲に含まれません。

- 住宅用 - このセクションには、住宅建物に使用される内装・外装用塗料および塗装材が含まれます。

- 床面積 - 総床面積は、本調査で対象とするサブエンドユーザーの既存および新規の床面積の双方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量的な主要変数(産業変数および外部変数)は、デスクリサーチおよび文献レビューを基に、また一次専門家インタビューとともに、関連変数・要因のグループから選定されます。

- ステップ2:市場モデルの構築: 堅固な予測手法を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム