Tamaño y Participación del Mercado de Recubrimientos Arquitectónicos de Irak

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 124.91 Millones de dólares |

| Tamaño del Mercado (2030) | 158.12 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Arquitectónicos de Irak por Mordor Intelligence

El tamaño del Mercado de Recubrimientos Arquitectónicos de Irak se estima en USD 124,91 millones en 2025, y se espera que alcance los USD 158,12 millones en 2030, a una CAGR del 4,83% durante el período de pronóstico (2025-2030). La rápida actividad de reconstrucción, la cartera de inversión pública de USD 250 mil millones y una creciente preferencia por sistemas de pintura con bajo contenido de COV sustentan una expansión constante de la demanda. Los programas de vivienda a gran escala, los megaproyectos comerciales financiados por el exterior y las especificaciones de productos impulsadas por el clima están reformulando los patrones de adquisición, mientras que el aumento de escala de la fabricación local comienza a reducir la dependencia de acabados importados. La intensidad competitiva se mantiene moderada porque la compra basada en proyectos fragmenta el poder de mercado entre las gobernaciones; sin embargo, las empresas que ofrecen soluciones de base agua adaptadas al clima obtienen una ventaja clara. El mercado de recubrimientos arquitectónicos de Irak también se beneficia de incentivos regulatorios que favorecen los productos de techo frío y de aislamiento, una tendencia que probablemente se acelere a medida que los códigos de eficiencia energética se endurezcan en todo el país.

Conclusiones Clave del Informe

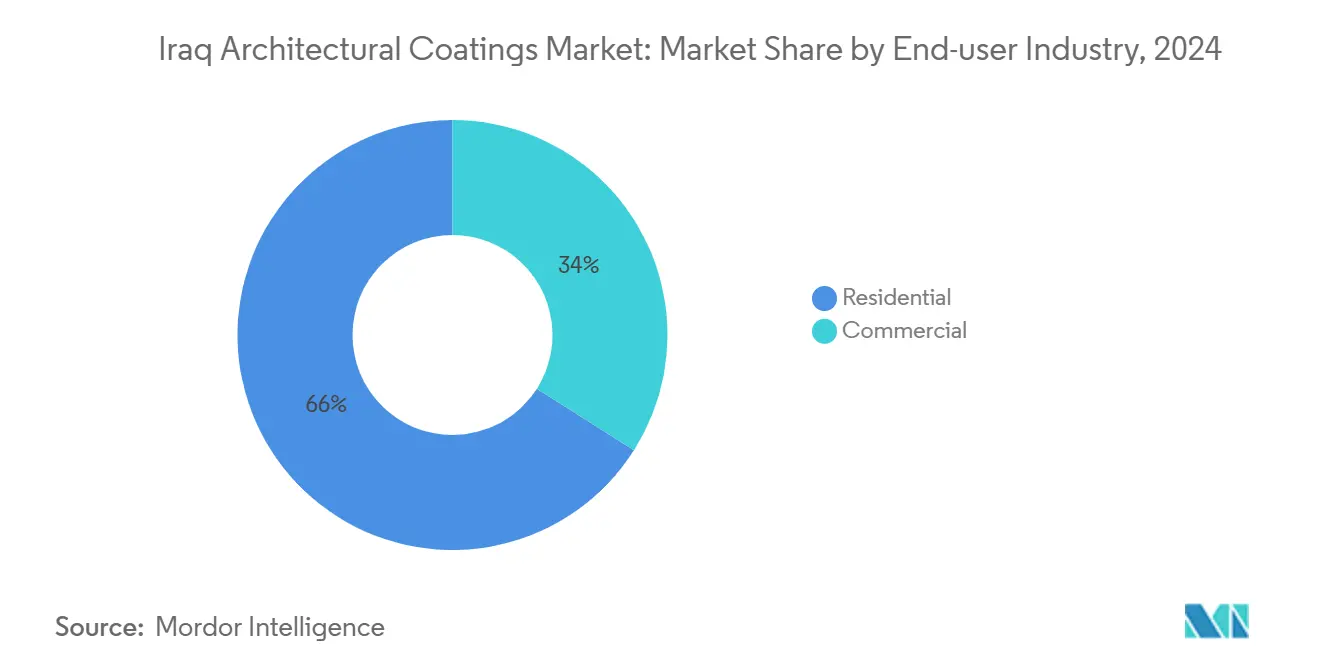

- Por industria de usuario final, la construcción residencial representó el 65,99% de la participación del mercado de Recubrimientos Arquitectónicos de Irak en 2024; se proyecta que este segmento se expanda a una CAGR del 5,32% hasta 2030.

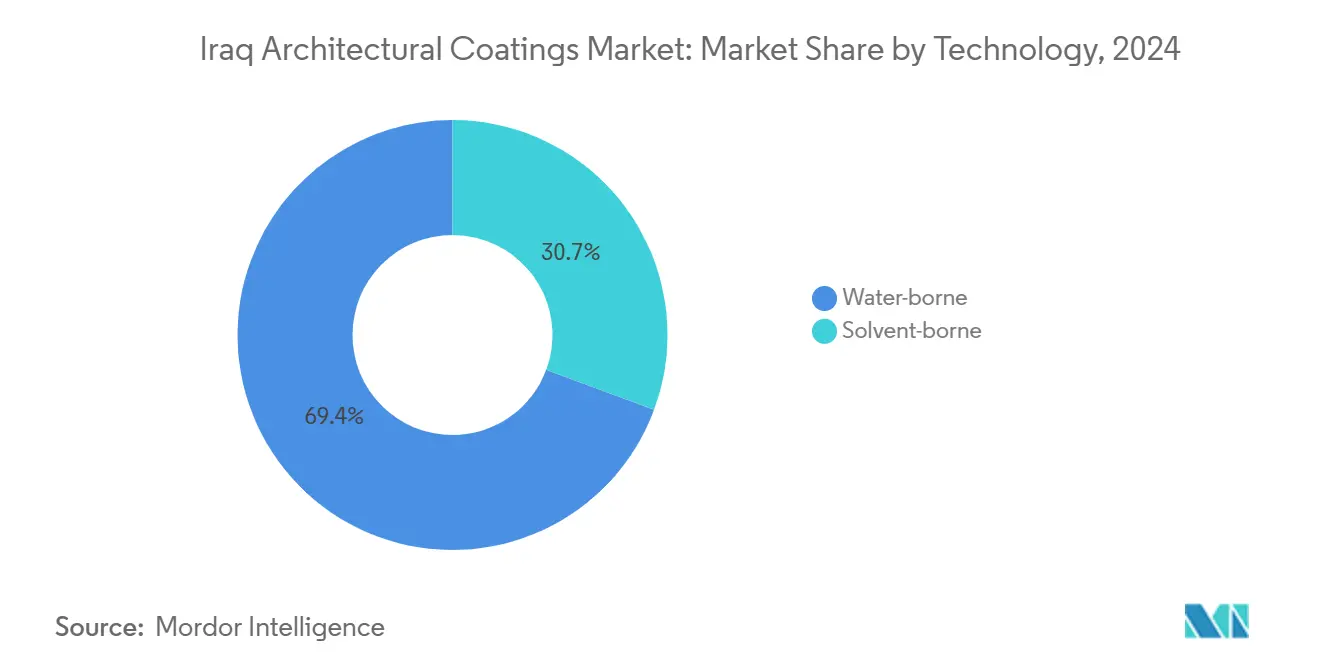

- Por tecnología, los recubrimientos de base agua dominaron el mercado con una participación de ingresos del 69,35% en 2024, y se espera que registren una CAGR del 5,62% hasta 2030.

- Por tipo de resina, las formulaciones acrílicas representaron el 39,60% del tamaño del mercado de Recubrimientos Arquitectónicos de Irak en 2024 y se prevé que crezcan a una CAGR del 5,60% durante 2025-2030.

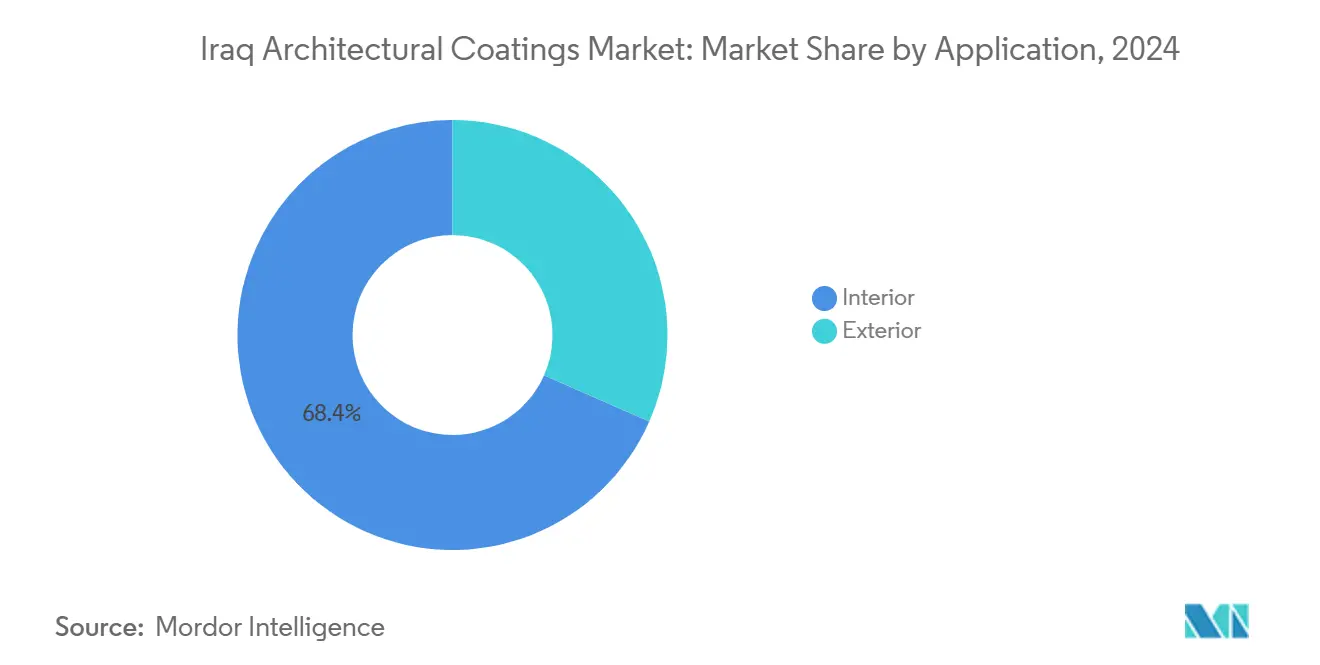

- Por aplicación, los acabados interiores capturaron el 68,40% de la participación del tamaño del mercado de Recubrimientos Arquitectónicos de Irak en 2024, mientras que se espera que los recubrimientos exteriores crezcan a una CAGR del 5,87% hasta 2030.

Tendencias e Información del Mercado de Recubrimientos Arquitectónicos de Irak

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la reconstrucción de posguerra e infraestructura | +1.8% | Corredores Bagdad–Basra–Mosul | Mediano plazo (2-4 años) |

| Demanda residencial impulsada por el financiamiento de vivienda | +1.5% | A nivel nacional, con foco en Bagdad y Kurdistán | Largo plazo (≥4 años) |

| Cartera de megaproyectos comerciales financiados por el exterior | +1.2% | Corredores de Development Road y Grand Faw | Mediano plazo (2-4 años) |

| Subsidio gubernamental a recubrimientos energéticamente eficientes | +0.8% | Programas piloto nacionales | Largo plazo (≥4 años) |

| Fábricas de construcción modular que prefieren pinturas aplicadas en fábrica | +0.5% | Zonas industriales en Bagdad, Erbil y Duhok | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El auge de la reconstrucción de posguerra y la infraestructura acelera la expansión del mercado

Las asignaciones gubernamentales de USD 250 mil millones para infraestructura durante 2024-2026 continúan impulsando la demanda de recubrimientos en activos ferroviarios, de carreteras y portuarios. El Development Road de USD 17 mil millones —1.200 km de ferrocarril y carretera combinados— requiere grandes volúmenes de sistemas de señalización vial y resistentes a la corrosión. Las obras públicas reiniciadas, valoradas en USD 18 mil millones, destacan la determinación oficial de completar proyectos paralizados, desbloqueando pedidos pendientes de imprimaciones, selladores y capas de acabado. Las perspectivas de recubrimientos marinos se ven impulsadas por la construcción del Puerto Grand Faw, donde 99 atraques entran en entrega por fases a partir de 2025. Los proveedores con sistemas de protección certificados adecuados para zonas climáticas cálido-secas y cálido-húmedas probablemente obtendrán negocios recurrentes a medida que el mercado de recubrimientos arquitectónicos de Irak se consolide en torno a las especificaciones de los megaproyectos.

La demanda residencial impulsada por el financiamiento de vivienda impulsa el crecimiento en volumen

Un déficit habitacional nacional de 3,5 millones de unidades sustenta sólidos volúmenes en pinturas decorativas interiores y exteriores. El programa de la Comisión Nacional de Inversiones para 1 millón de unidades estandarizadas en 15 gobernaciones proporciona a los productores de recubrimientos pedidos predecibles y de alto volumen[1]Comisión Nacional de Inversiones, "Iniciativa de Un Millón de Unidades de Vivienda," investpromo.gov.iq. Proyectos de gran envergadura, como Al-Rashid New City y las 70.000 viviendas en Sadr City, generan una demanda adicional de emulsiones acrílicas de gama media. Las líneas de productos adaptadas al clima y con bajo contenido de COV resultan atractivas para la iniciativa BEIT apoyada por la Unión Europea, que especifica recubrimientos de techo reflectivos y acabados elastoméricos para paredes en aras de la asequibilidad y el ahorro energético. A medida que las hipotecas para compradores de ingresos medios se expanden, los ciclos de repintado interior se acortan, sosteniendo el impulso de crecimiento del mercado de recubrimientos arquitectónicos de Irak.

La cartera de megaproyectos comerciales financiados por el exterior amplía el alcance del mercado

Los parques industriales respaldados por China y las expansiones cementeras financiadas por la Corporación Financiera Internacional inyectan una demanda especializada de recubrimientos resistentes a solventes y de uso intensivo. La ciudad industrial de USD 2 mil millones, anclada por San Jian, requiere sistemas de epoxi y poliuretano de alto rendimiento para sus instalaciones químicas, siderúrgicas y logísticas. El préstamo de USD 130 millones de la Corporación Financiera Internacional a Al-Douh Cement añade 1 millón de toneladas por año de capacidad, impulsando indirectamente el consumo de recubrimientos a través de plantas de hormigón premezclado y prefabricado. Las cláusulas de sostenibilidad en las nuevas cartas de ciudades económicas elevan la participación de productos de base agua y bajo contenido de COV, ampliando el mercado de recubrimientos arquitectónicos de Irak más allá de los ciclos de repintado residencial.

El subsidio gubernamental a recubrimientos energéticamente eficientes promueve la adopción tecnológica

La Estrategia Nacional de Protección y Mejora del Medio Ambiente (2024-2030) abre incentivos fiscales para pinturas reflectivas y de aislamiento. Los programas piloto en Bagdad reembolsan parte del costo incremental de los recubrimientos de techo frío que reducen las temperaturas en la cubierta en 4,5°C y reducen las cargas de refrigeración en casi un 29%. Los proyectos de desarrollo de códigos financiados por el Programa de las Naciones Unidas para el Desarrollo introducen mecanismos de cumplimiento, acelerando la adopción de tecnologías de base agua y reflectivas solares. Los distribuidores nacionales reportan un aumento del 12% en las ventas de referencias de techo frío durante los meses de verano de mayor demanda de 2025, lo que señala tracción para el mercado de recubrimientos arquitectónicos de Irak a medida que las tarifas energéticas aumentan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad política/de seguridad y paralizaciones de proyectos | −1.2% | Territorios en disputa | Corto plazo (≤2 años) |

| Volatilidad del costo de materias primas dependientes de importaciones | −0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez de aplicadores capacitados que provoca fallas en los recubrimientos | −0.5% | Gobernaciones rurales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La inestabilidad política/de seguridad y las paralizaciones de proyectos limitan el crecimiento del mercado

Los disturbios intermitentes interrumpen el acceso a los sitios y la confianza de los inversores, lo que genera retrasos en los cronogramas e inventarios ociosos. Aunque 490 proyectos paralizados se reiniciaron en 2024, los atrasos históricos de 1.400 esquemas valorados en USD 18 mil millones continúan subrayando el riesgo operativo. Las primas de seguridad aumentan el costo total instalado de los recubrimientos en zonas de alto riesgo, lo que lleva a los contratistas a preferir períodos de garantía más cortos y acabados de menor especificación. La actividad de mercado desigual significa que el mercado de recubrimientos arquitectónicos de Irak avanza más rápidamente en Kurdistán y los corredores centro-sur que en los distritos del norte en disputa.

La volatilidad del costo de las materias primas dependientes de importaciones presiona los márgenes de beneficio

Los pigmentos, resinas y aditivos especiales procedentes de Asia y Europa siguen dominando las formulaciones locales. Los picos de flete y las fluctuaciones cambiarias amplían la variabilidad del costo en destino, comprimiendo los márgenes tanto para los importadores como para los incipientes productores nacionales. Los datos aduaneros del código HS 320649 confirman la dependencia persistente de dispersiones de pigmentos importados, incluso cuando nuevas plantas como la unidad de Kalekim en Duhok aumentan su producción. Con aproximadamente el 60% de los materiales del Development Road que se espera sean importados, los insumos para recubrimientos siguen siendo vulnerables a las perturbaciones de precios globales, lo que representa un desafío para la planificación de costos del mercado de recubrimientos arquitectónicos de Irak.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El predominio residencial refleja las prioridades habitacionales

La construcción residencial contribuyó con el 65,99% de los ingresos de 2024, aprovechando proyectos urbanos a gran escala y especificaciones de unidades estandarizadas. El tamaño del mercado de recubrimientos arquitectónicos de Irak para aplicaciones residenciales está previsto que aumente a una CAGR del 5,32% a medida que el acceso a hipotecas y los presupuestos de vivienda pública se expandan. Los ciclos sostenidos de repintado interior de tres a cuatro años mantienen la demanda base, mientras que los sistemas exteriores resistentes al clima proporcionan volumen incremental. Los usuarios comerciales e industriales le siguen, impulsados por el capital extranjero y los esfuerzos de diversificación, aunque aún representan una porción menor por valor. Los proyectos de ciudades industriales a lo largo del Development Road incorporan cláusulas ambientales estrictas, creando una demanda futura de recubrimientos especiales, con bajo contenido de COV y de alta durabilidad.

La adquisición basada en proyectos brinda a las grandes empresas de pintura la oportunidad de agrupar imprimaciones, capas de acabado y selladores, capturando así participación de mercado a través de contratos de suministro llave en mano. Las empresas locales más pequeñas atienden al canal de bricolaje sensible al precio, particularmente en las gobernaciones periurbanas donde la actividad de autoconstrucción sigue siendo alta. A medida que la ley de asociación público-privada de Irak madura, los promotores incorporan cada vez más programas de pintura basados en el rendimiento que recompensan los sistemas de mayor vida útil, favoreciendo a las marcas multinacionales con registros de garantía probados. Ese cambio posiciona el crecimiento del gasto residencial como el indicador principal del impulso general en el mercado de recubrimientos arquitectónicos de Irak.

Por Tecnología: Las soluciones de base agua lideran la transformación del mercado

Los recubrimientos de base agua representaron el 69,35% de los ingresos en 2024 y se proyecta que se expandan a una CAGR del 5,62%, impulsados por el endurecimiento de las regulaciones ambientales y una mayor conciencia sobre la calidad del aire interior. Los productos con certificación de lavabilidad EN 13300 ganan preferencia entre los promotores inmobiliarios y los propietarios de proyectos municipales. Los subsidios gubernamentales de eficiencia energética inclinan aún más las especificaciones hacia sistemas elastoméricos de techo frío y emulsiones interiores con bajo contenido de COV. En contraste, los productos de base solvente desempeñan un papel de nicho en entornos petroquímicos e industriales pesados, donde la resistencia química y a la abrasión tiene prioridad sobre las consideraciones de emisiones.

La transición también es económica: los productores nacionales evitan los aranceles de importación sobre las emulsiones acrílicas de base agua utilizando ligantes de látex de origen regional, reduciendo así los costos y los tiempos de entrega. Los programas de capacitación impartidos por proveedores multinacionales demuestran técnicas de brocha, rodillo y pulverización adaptadas a las altas temperaturas del verano, reduciendo los defectos de aplicación. En conjunto, estos factores consolidan el liderazgo de los productos de base agua y anclan el giro ambiental del mercado de recubrimientos arquitectónicos de Irak.

Por Resina: El liderazgo acrílico refleja la adaptación climática

Los sistemas acrílicos mantuvieron una participación del 39,60% en 2024, gracias a su superior estabilidad ultravioleta y retención de color a temperaturas ambientes que superan los 50°C. La participación del mercado de recubrimientos arquitectónicos de Irak para los acrílicos está vinculada al creciente trabajo de repintado exterior, con pruebas locales que indican una retención de brillo de 18 meses frente a los 12 meses de los alquídicos económicos. La investigación confirma el potencial de ahorro energético de las capas de acabado acrílicas que incorporan pigmentos reflectivos, añadiendo valor mensurable a los techos y fachadas residenciales[2]Consejo Editorial, "Los Pigmentos Reflectivos Mejoran el Ahorro Energético en Techos," frontiersin.org. Los alquídicos siguen sirviendo a los interiores sensibles al presupuesto, mientras que las variantes de poliuretano y epoxi satisfacen los almacenes industriales, puentes e instalaciones portuarias que exigen resistencia química y alta formación de película.

La innovación acrílica continúa convergiendo con los mandatos ecológicos a medida que llegan ligantes de base biológica de unidades poliméricas regionales. Lotes piloto con un 20% de contenido derivado de aceite vegetal están siendo probados en paredes de la Zona Comercial de Basra, lo que indica un cambio a largo plazo hacia materias primas sostenibles dentro del mercado de recubrimientos arquitectónicos de Irak.

Por Aplicación: El enfoque en interiores impulsa el crecimiento en volumen

Los recubrimientos interiores representaron el 68,40% del volumen de 2024, ya que los apartamentos de múltiples habitaciones y los proyectos de oficinas típicamente requieren múltiples capas de acabado por unidad. La adquisición estandarizada bajo el programa nacional de vivienda dirige la demanda hacia emulsiones acrílicas de semi-brillo que equilibran costo y rendimiento. Las cadenas de suministro optimizadas en torno a cubetas de 18 litros ofrecen eficiencias de escala para los fabricantes de pintura.

Sin embargo, las especificaciones exteriores están creciendo al ritmo más rápido, con una CAGR del 5,87%, a medida que los promotores priorizan el rendimiento de la envolvente del edificio para reducir las cargas de refrigeración. Los estudios de campo en Bagdad documentan una reducción del 35% en la transferencia de calor a través del techo cuando se reaplicanrecubrimientos de techo frío anualmente. Las fachadas de alto albedo están ganando terreno en los proyectos de ciudad aeroportuaria en Karbala y Mosul, ampliando la mezcla de productos e impulsando el tamaño del mercado de recubrimientos arquitectónicos de Irak para formulaciones exteriores.

Análisis Geográfico

Bagdad lidera la demanda regional, absorbiendo la mayor parte de las obras públicas y los desarrollos privados. El sistema de metro, los conjuntos de rascacielos y los complejos gubernamentales aseguran colectivamente contratos a largo plazo para los segmentos de protección y decoración. Kurdistán ocupa el segundo lugar, favorecido por una seguridad consistente y proyectos de construcción en curso valorados en USD 2.800 millones, aunque el 65% de sus materiales de construcción aún llegan de proveedores turcos. Los centros del sur, como Basra, experimentan un consumo creciente de recubrimientos vinculado al Puerto Grand Faw y a los parques industriales asociados, que requieren sistemas de epoxi de grado marino para resistir el aire cargado de sal.

Las gobernaciones centrales se benefician de las mejoras ferroviarias y de carreteras que especifican pinturas de señalización vial y anticarbonación, creando un flujo constante para los proveedores a granel. Las gobernaciones del norte experimentan picos intermitentes de actividad a medida que la estabilidad permite reanudar los trabajos en infraestructura energética y minera. Las redes de distribución local, ejemplificadas por los 300 agentes de Mass Iraq, reducen los plazos de entrega y ganan proyectos de repintado comunitario que los grandes importadores multinacionales a menudo pasan por alto. Los controles regulatorios regionales difieren entre el Irak federal y el Gobierno Regional del Kurdistán; sin embargo, ambos hacen referencia ahora a EN 13300 e ISO 12944 en sus documentos de licitación, estandarizando los umbrales de calidad a nivel nacional. En conjunto, estas dinámicas refuerzan el panorama geográficamente diverso pero rico en oportunidades del mercado de recubrimientos arquitectónicos de Irak.

Panorama Competitivo

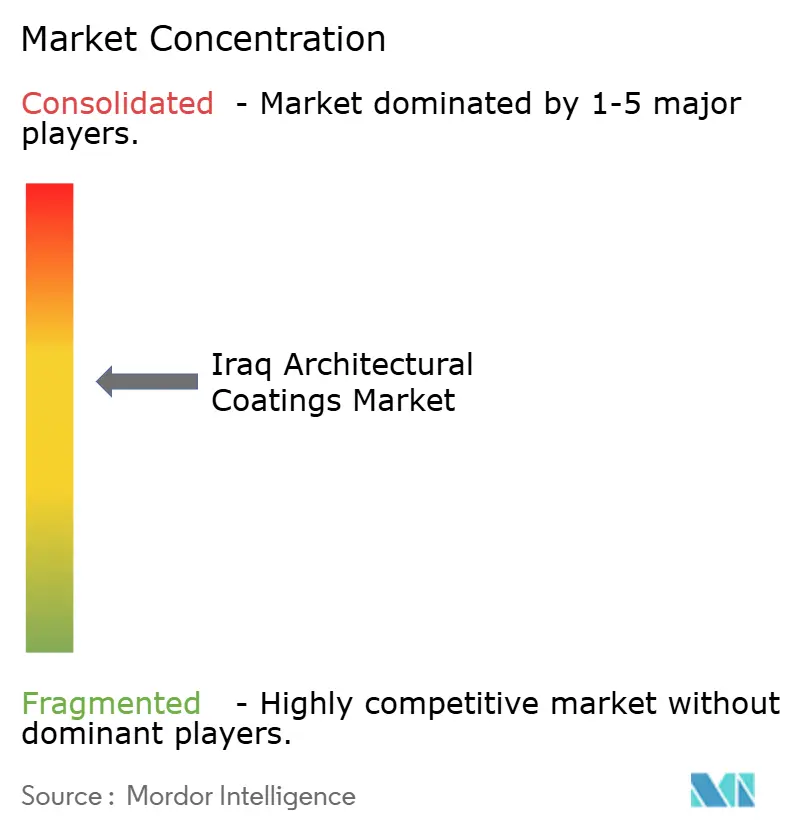

El Mercado de Recubrimientos Arquitectónicos de Irak está moderadamente concentrado. La transferencia de tecnología surge en empresas conjuntas bajo el esquema de eco-ciudad del Fondo de Desarrollo de Irak con ELSEWEDY ELECTRIC, canalizando la investigación y el desarrollo hacia recubrimientos reflectivos y de aislamiento. La diferenciación competitiva se centra cada vez más en los datos de rendimiento climático, la fiabilidad del suministro y los servicios de capacitación, en lugar del bajo precio únicamente, orientando el Mercado de Recubrimientos Arquitectónicos de Irak hacia un equilibrio de mayor calidad.

Líderes de la Industria de Recubrimientos Arquitectónicos de Irak

Jotun

Caparol Paints

Akzo Nobel N.V.

Hempel A/S

Jazeera Paints

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Gobierno de Irak, con el apoyo de la Unión Europea (UE) y el Programa de las Naciones Unidas para los Asentamientos Humanos (ONU-Hábitat), lanzó la Política Nacional de Vivienda 2025–2030 para abordar los desafíos del sector habitacional, lo que podría aumentar la demanda de recubrimientos arquitectónicos.

- Agosto de 2025: Kalekim, un actor destacado en el sector de productos químicos para la construcción que también incursiona en recubrimientos arquitectónicos, concluyó el segundo trimestre de 2025 según lo previsto, impulsado por sólidas iniciativas de inversión. La empresa inició la producción de prueba en su instalación iraquí y amplió la capacidad de producción con nuevas inversiones en Mersin y Diyarbakır.

Alcance del Informe del Mercado de Recubrimientos Arquitectónicos de Irak

| Residencial |

| Comercial |

| Base Agua |

| Base Solvente |

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina |

| Interior |

| Exterior |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Por Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Aplicación | Interior |

| Exterior |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recubrimientos arquitectónicos de Irak?

El sector tenía un valor de USD 124,91 millones en 2025 y se prevé que alcance los USD 158,12 millones en 2030.

¿Qué segmento tiene la mayor participación en la demanda de recubrimientos en Irak?

La construcción residencial lidera con una participación de mercado del 65,99%, lo que refleja las iniciativas de vivienda a gran escala en curso.

¿Por qué las pinturas de base agua están ganando terreno en Irak?

El endurecimiento de las regulaciones ambientales y una mayor conciencia sobre la calidad del aire interior han llevado a las soluciones de base agua a representar el 69,35% de los ingresos de 2024.

¿Qué tipo de resina es más popular en el clima cálido de Irak?

Las resinas acrílicas dominan porque mantienen el color y la integridad de la película a temperaturas superiores a los 50°C.

¿Cómo afectará el proyecto Development Road a la demanda de recubrimientos?

El plan de infraestructura de USD 17 mil millones y 1.200 km requiere grandes cantidades de recubrimientos de protección y señalización vial, impulsando los volúmenes a corto plazo.

Última actualización de la página el: