米国建築用塗料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

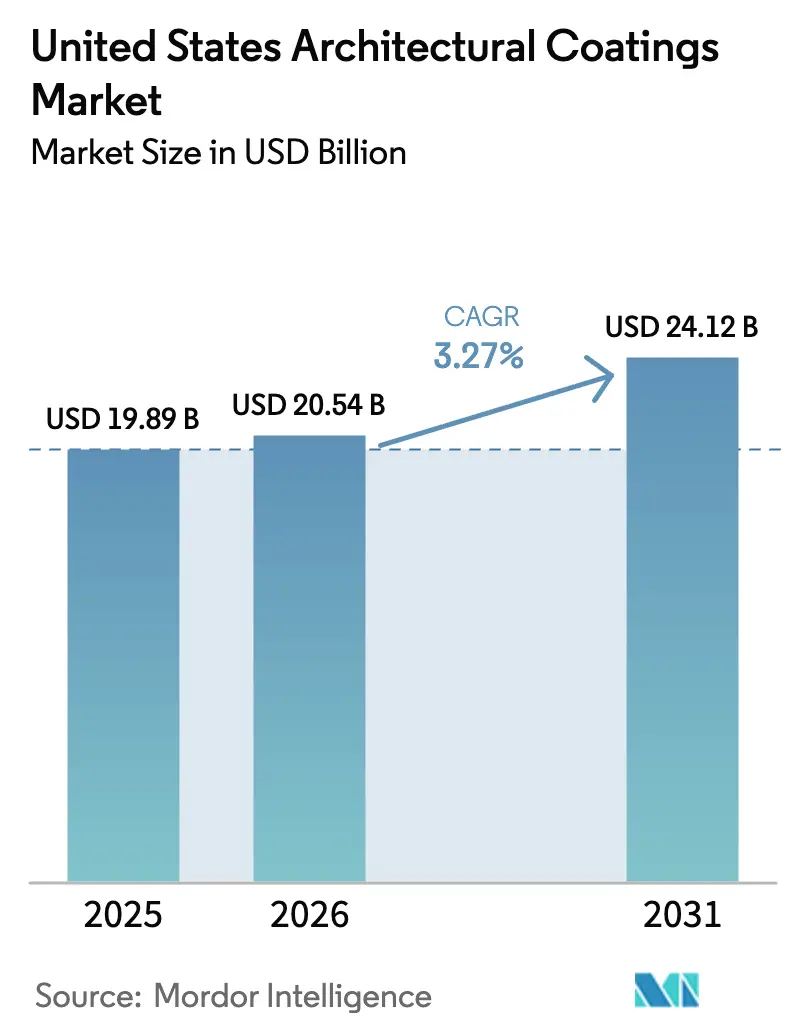

| 基準年の市場規模 (2025) | 19.89 十億米ドル |

| 市場規模 (2026) | 20.54 十億米ドル |

| 市場規模 (2031) | 24.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.27% CAGR |

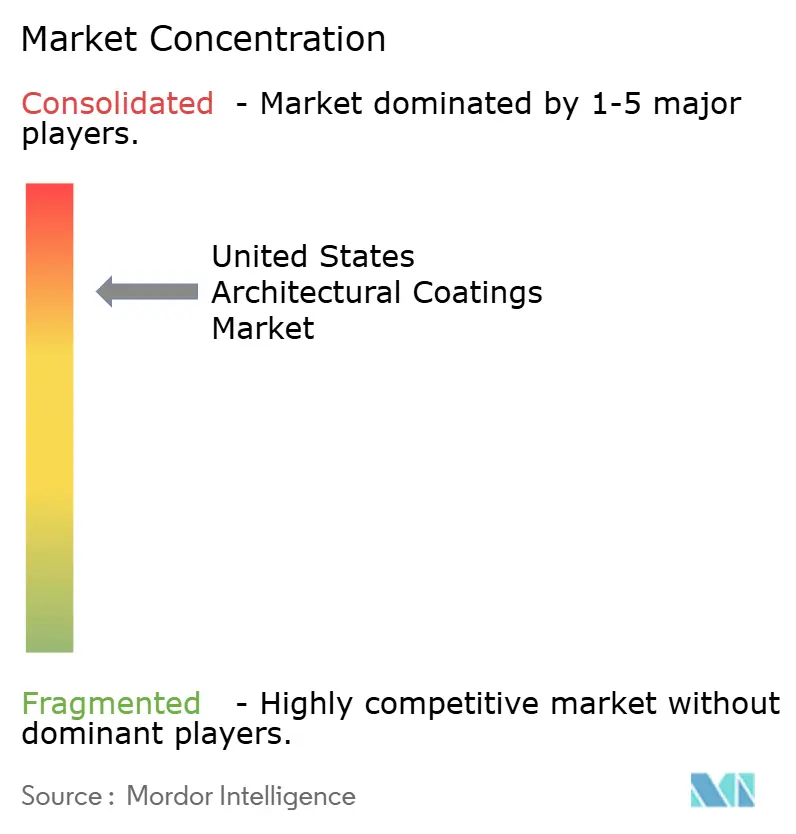

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国建築用塗料市場分析

米国建築用塗料市場規模は2025年にUSD 198億9,000万と評価され、2026年のUSD 205億4,000万から2031年にはUSD 241億2,000万へと、予測期間(2026年~2031年)においてCAGR 3.27%で成長すると推定されています。成熟しながらも拡大する需要プロファイルは、老朽化した大規模な住宅ストック、強化される環境規制、および溶剤性と同等またはそれ以上の性能を発揮する水性化学品における着実なイノベーションに起因しています。住宅リモデリングは米国建築用塗料市場の根幹を成しており、2025年の改修支出見込みUSD 5,090億が外装再塗装サイクルおよびアップグレードされた内装仕上げを後押ししています[1]アビー・ウィル、「アメリカの住宅改善2025」、ハーバード住宅研究合同センター、jchs.harvard.edu。新規一戸建て住宅着工件数は年間130万件近くで安定しており、特により大きな間取りがユニット当たりの塗料消費量を増加させるサンベルト州において、段階的な数量増加をもたらしています。サブ50g/LのVOC上限に向けた規制上の勢いも並行して進んでおり、米国建築用塗料市場の大部分をすでに占めるアクリル系水性システムの普及を促進しています。酸化チタンおよび石油樹脂を中心とした継続的な原材料価格の変動はマージン拡大を抑制しているものの、一貫して統合型サプライヤーの規模優位性を強化しています。

レポートの主要なポイント

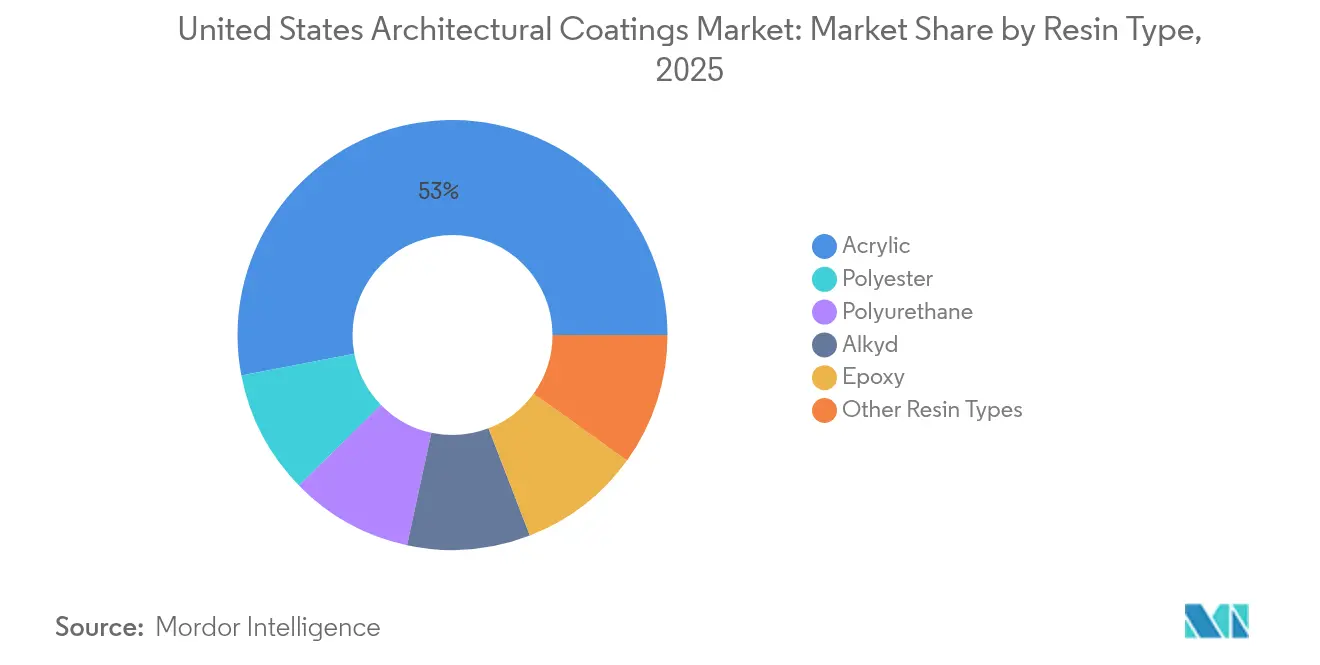

- 樹脂タイプ別では、アクリルが2025年に53.02%の最大収益シェアを占め、予測期間(2026年~2031年)においてCAGR 3.78%で成長する見込みです。

- 技術別では、水性が2025年に86.74%のシェアを有しており、このシェアは予測期間(2026年~2031年)においてCAGR 3.48%で拡大する見込みです。

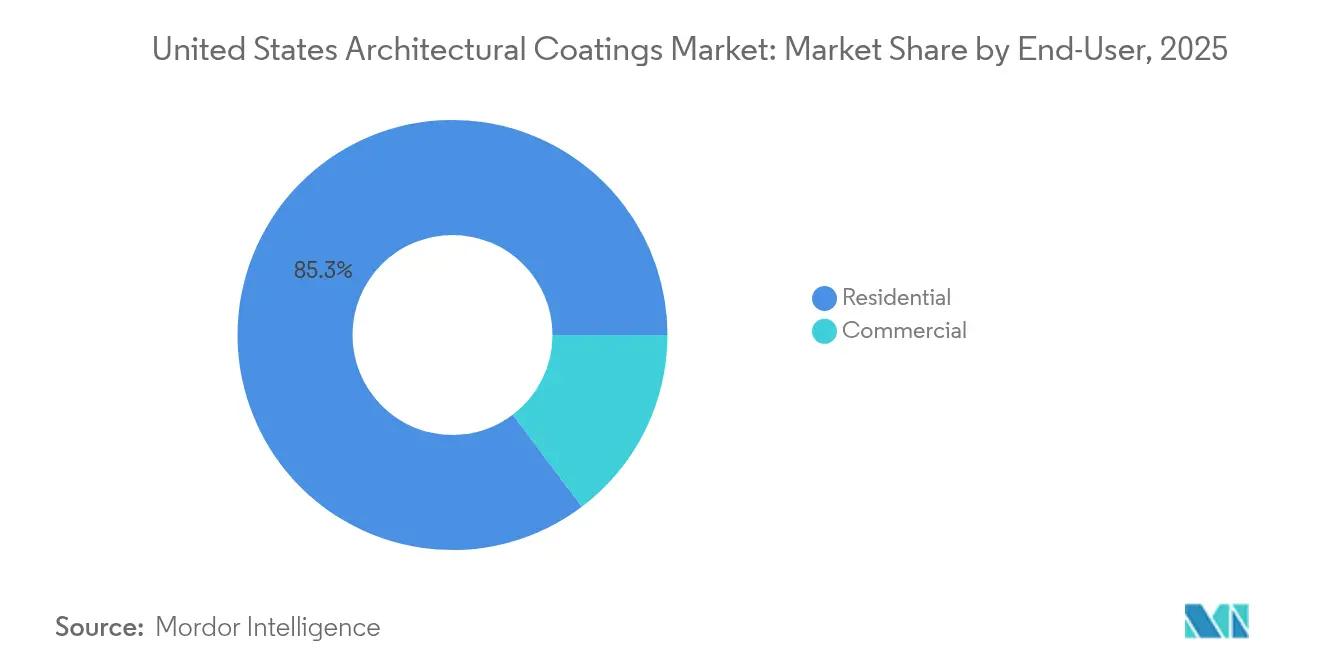

- エンドユーザー別では、住宅の市場シェアが2025年に約85.28%で最大となっています。さらに、このシェアは予測期間(2026年~2031年)において最速のCAGR 3.4%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国建築用塗料市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への 影響(概算%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 老朽化住宅ストックによる 住宅リモデリングの急増 | +1.2% | 北東部、中西部、 全国的な広がり | 長期(4年 以上) |

| 新規住宅 着工件数の増加 | +0.8% | テキサス州、フロリダ州、 アリゾナ州、より広いサンベルト地域 | 中期(2年 ~4年) |

| 低VOC水性 塗料の採用 | +0.6% | カリフォルニア州、 北東部、全国への波及 | 長期(4年 以上) |

| 遮熱性 「クール」塗料の普及 | +0.4% | 南西部、より広い サンベルト地域 | 中期(2年 ~4年) |

| オフサイトモジュラー建築からの OEM需要 | +0.3% | 南東部での早期普及、全国的な 規模拡大 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

老朽化住宅ストックによる住宅リモデリングの急増

米国の持ち家住宅の半数以上が築40年以上であり、これが構造的な再塗装サイクルを固定化し、米国建築用塗料市場を建設景気の急激な低迷から守る役割を果たしています。ハーバード大学の研究によると、2025年の住宅所有者による改修支出はUSD 5,090億と推定されており、外装ペイントおよびステイン工事がその支出の8~12%を占めています。北東部および中西部における老朽化住宅の集中は、一人当たりのペイント消費量を高め、より長い再塗装間隔を約束するプレミアム製品への需要を生み出しています。プロの塗装業者によると、高性能アクリルバインダーの普及により、外装工事の塗り替え間隔は過去10年間と比較して現在平均12~15年に延長されています。この長寿命化の需要が、米国建築用塗料市場のリーダー企業の収益性を支える高マージンの保証付き上塗り塗料への需要を促進しています。

新規住宅着工件数の増加

年間約130万戸で推移する一戸建て住宅着工件数は、高い金利水準が集合住宅開発を冷え込ませる中でも、米国建築用塗料市場に対して段階的な数量増加をもたらしています。テキサス州、フロリダ州、アリゾナ州は合わせて全国着工件数の約35%を占めており、遮熱性および高膜厚の防湿バリア塗料がプレミアム価格を帯びる温暖な気候地域への成長が集中しています[2]米国国勢調査局、「新規住宅建設2025年9月」、census.gov。新築住宅の平均面積は現在2,400平方フィートとなっており、これは既存ストックと比較して約30%大きく、住宅一棟当たりの表面積需要の拡大をもたらしています。より大きな床面積と開放的なオープンプランインテリアへの設計の変化が組み合わさって、プロジェクト当たりの塗料使用量の増加を促し、米国建築用塗料市場に対する良好な見通しを維持しています。

低VOC水性技術の採用

規制当局は許容VOC閾値を継続的に引き下げており、カリフォルニア州規則1113がサブ50g/Lの制限に向けた連邦規制の方向性を示しています。水性アクリルシステムは米国建築用塗料市場の86%以上をすでに占めており、北東部の州がカリフォルニア州に追随するにつれて、普及加速が見込まれています。現在、塗料メーカーは促進耐候性試験において溶剤性の前世代品と同等かそれ以上の性能を発揮する水性製品を提供しており、従来の性能に対するためらいを払拭しています。ゼロVOC内装ラインに対する15~20%の価格プレミアムがマージン拡大を促し、有害大気汚染物質の報告義務の軽減がコンプライアンスコストを低下させています。これらの相乗効果が、米国建築用塗料市場全体における競争上のポジショニングの中心に水性イノベーションを位置づけています。

サンベルト地域の規制に対応した遮熱性「クール」塗料

サンベルト地域における省エネルギーコードの強化が、建物外皮温度を30~40°F低下させ、HVAC(暖房・換気・空調)エネルギーを10~15%削減できるクール屋根および外壁技術を奨励しています。光熱費リベートプログラムおよびLEEDポイント制度が、人口流入により堅調な新築需要が続くテキサス州、フロリダ州、カリフォルニア州での普及をさらに加速させています。赤外線スペクトルを反射するよう設計された独自の顔料パッケージは相当な価格プレミアムを獲得しており、米国建築用塗料市場における早期採用者に差別化をもたらしています。主流の建築業者がクール屋根オプションを標準仕様のアップグレードとして採用し始めており、中期的な成長領域を強化しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への 影響(概算%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の 変動 | -0.7% | グローバルな供給依存;米国塗料において増幅 | 短期(2年 以内) |

| 塗装業者の労働力 不足 | -0.5% | 全国的、特にサンベルトの 高成長地域で深刻 | 中期(2年 ~4年) |

| 複合サイディングおよび ベニヤへのシフト | -0.3% | プレミアムセグメント、 郊外の建て替えおよび更地開発 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(TiO₂、石油樹脂)

高品質白色ペイントのコストの約3分の1を占める酸化チタンは、単一暦年内に20~30%の価格急騰をもたらした中国の輸出変動に対してさらされたままです。石油由来のバインダーは原油価格の変動に連動した第2の変動要因をもたらし、グロスマージンを圧迫するとともに、中堅サプライヤーにサーチャージ制度の導入を検討させています。大手統合型メーカーは複数年契約および後方統合によってヘッジを行っていますが、米国建築用塗料市場における中小ブランドはスポット価格急騰に対するバッファーが薄く、DIY需要を冷え込ませる価格転嫁が生じることがあります。

塗装業者の労働力不足

一般請負業者の78%が塗装工の採用に困難を感じており、45%はプロジェクトの遅延が労働力不足に直結していると述べています。逼迫した供給が賃金コストを押し上げ、工期を延長させることで、住宅再塗装サイクルおよび新築仕上げ工程の両方における処理能力を制限しています。サンベルト地域への人口移動が地域の労働力プールを圧迫するにつれて、一部の住宅所有者が任意の工事を先延ばしにし、米国建築用塗料市場の堅調な成長軌道を穏やかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの耐久性がペースを設定

アクリル配合品は2025年の米国建築用塗料市場シェア合計の53.02%を占めており、不動産所有者が耐候性、色保持性、VOCコンプライアンスを優先するにつれて、このリードは2031年まで3.78%のCAGRで拡大する見込みです。このセグメントの優位性は、規制の強化に適合する水性システムを可能にしながら、高UV地域における耐退色性を発揮する架橋性ポリマー化学に裏付けられています。アルキド製品は高光沢とフローを必要とする専門的な歴史的建物の修復に引き続き使用されていますが、溶剤規制の発効とともに需要が鈍化しています。ポリウレタンおよびエポキシ系品は、美観よりも耐摩耗性と耐薬品性が優先される商業用厨房、病院、駐車場デッキにおいてニッチなポジションを確保しています。

アクリル骨格にシリコーンまたはフルオロポリマー変性剤を組み合わせたハイブリッド化学品は、プレミアムな壁および屋根塗料における次世代の進化を示しており、価格プレミアムを獲得してサービス間隔を15年以上に延長しています。独自のラテックス粒子エンジニアリングを活用するメーカーはブランドエクイティを強化し、米国建築用塗料市場の価値販売の約60%を構成するプロ向けペイントセンターチャネルでの棚スペースを確保しています。

技術別:水性システムの優位性

水性ラインは2025年の販売数量の86.74%を占め、商業建築業者がLEEDクレジットを追求し、居住者が健康的な室内空気を求めるにつれて、さらなるシェアを獲得するでしょう。連邦および州のVOC上限により、溶剤性配合は事実上ニッチな位置づけとなり、主に寒冷期のタッチアップ作業と一部の金属プライマーに限定されています。内装および外装用途にわたる水性グレードの米国建築用塗料市場規模は、臭気や引火性の危険なしにアルキドのフローを模倣する継続的な樹脂イノベーションを背景に、CAGR 3.48%を記録する見込みです。

製造効率も採用を促進しています。水性システムは高価な防爆設備の必要性をなくし、排水処理を簡素化します。米国建築用塗料市場のリーダー企業は、学校や医療施設における衛生的で低メンテナンスの表面を求めるエンドユーザーの要求に応えるため、分散工程において抗菌剤および耐傷性粒子を配合しています。

エンドユーザー別:住宅が依然として優位

住宅チャネルは2025年の米国建築用塗料市場数量の85.28%を占め、老朽化ストックのリノベーションおよび継続的な美観刷新サイクルに牽引されて、2031年までCAGR 3.4%での拡大が続く見込みです。DIY層は依然として活発ですが、住宅所有者が時間の節約と長期間にわたる仕上がりを求めるにつれて、プロフェッショナルが増大するシェアを獲得しています。プレミアムな内装エッグシェルおよび外装サテン光沢仕上げが廉価なフラット仕上げを売上で上回っており、耐久性と清掃のしやすさへの消費者の選好を反映しています。

商業需要は従来のオフィスビルを超えて、先進的な製造施設、物流ハブ、および教育・研究機関キャンパスへと多様化しています。これらのプロジェクトは、メンテナンスコスト削減のためにより高固形分かつ色彩安定性の高い仕上げを指定しており、リモートワークが新規オフィス着工承認に影響を与える中でも段階的な増加を支えています。病院や大学における持続可能性に関する義務がゼロVOCラインを優先しており、米国建築用塗料市場に深く根ざしたサプライヤーの技術リーダーシップへの志向を強化しています。

地域分析

北東部および中西部における老朽化住宅の集中が高付加価値な再塗装サイクルを支えており、頻繁な外装メンテナンスを必要とする築100年近い木造外壁の住宅が特徴となっています。ヘアラインクラックを補修するプレミアムな弾性壁面塗料がシェアを拡大しており、築100年近い住宅の所有者が初期コストよりも防候機能を優先しています。地域の販売店ネットワークはこれらの気候ストレスに対応した品揃えを提供しており、米国建築用塗料市場全体で依然として普及しているローカライズされたサービスモデルを強調しています。

カリフォルニア州を筆頭とする太平洋岸諸州は、全国で最も厳しいVOC上限を課しており、超低排出量樹脂における製造業者の研究開発投資を促進しています。オレゴン州およびワシントン州も同様の閾値を採用しており、大豆やヒマシ油由来のバイオベースバインダーへの地域的な移行を加速させています。このような製品は現在、一桁台のシェアにとどまっていますが、サンフランシスコやシアトルなどの高所得都市圏のアーリーアダプター消費者が、米国建築用塗料市場全体に今後普及する可能性のある商業的な経路を検証する手助けをしています。

競合状況

米国建築用塗料市場は集約されています。The Sherwin-Williams Companyは4,800店舗以上の自社直営店を通じて優位性を確立し、プロの塗装業者のロイヤルティを囲い込んでいます。一方、PPG Industries, Inc.は原材料調達における規模を活用してマージン変動を緩衝しています。Benjamin Moore & Co.はプレミアムな独立系販売店ネットワークを通じて差別化を図り、色精度とアップスケールなブランディングを強調しています。差別化は価格ではなく、サービスとソリューションのエコシステムへとシフトしており、これが市場の上位層において健全なマージンを維持しています。

米国建築用塗料産業のリーダー企業

Benjamin Moore & Co.

Masco Corporation

PPG Industries, Inc.

RPM International Inc.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:オレゴン州に本拠を置くRodda Paint Companyは、カナダのサリー市に本拠を置くCloverdale Groupとのパートナーシップのもと、米国における建築用塗料メーカーであるMiller Paint Companyの買収を発表しました。これにより同社の総収益および製品ポートフォリオが拡大します。

- 2024年12月:PPG Industries, Inc.は、米国(US)およびカナダにおける建築用塗料事業の100%を、産業投資家であるAmerican Industrial Partners(AIP)に対してUSD 5億5,000万の取引価額で売却を完了しました。

米国建築用塗料市場レポートの調査範囲

商業、住宅はサブエンドユーザーのセグメントとして対象とされています。溶剤性、水性は技術のセグメントとして対象とされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂のセグメントとして対象とされています。| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤性 |

| 住宅 |

| 商業 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤性 | |

| エンドユーザー別 | 住宅 |

| 商業 |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用されるペイントおよび塗料が含まれます。本調査範囲にはインフラ用途に使用されるペイントおよび塗料は含まれません。

- 住宅 - このセクションには、住宅建物に使用される内装および外装ペイントおよび塗料が含まれます。

- 延床面積 - 総延床面積は、本調査で対象とするサブエンドユーザーの既存および新規の延床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量化可能な主要変数(産業変数および外部変数)は、デスクリサーチおよび文献レビューならびに一次専門家インプットに基づき、関連変数および要因のグループから選定されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を確定し、それらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における広範な一次リサーチ専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するためにさまざまな階層や職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム