ロシア建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

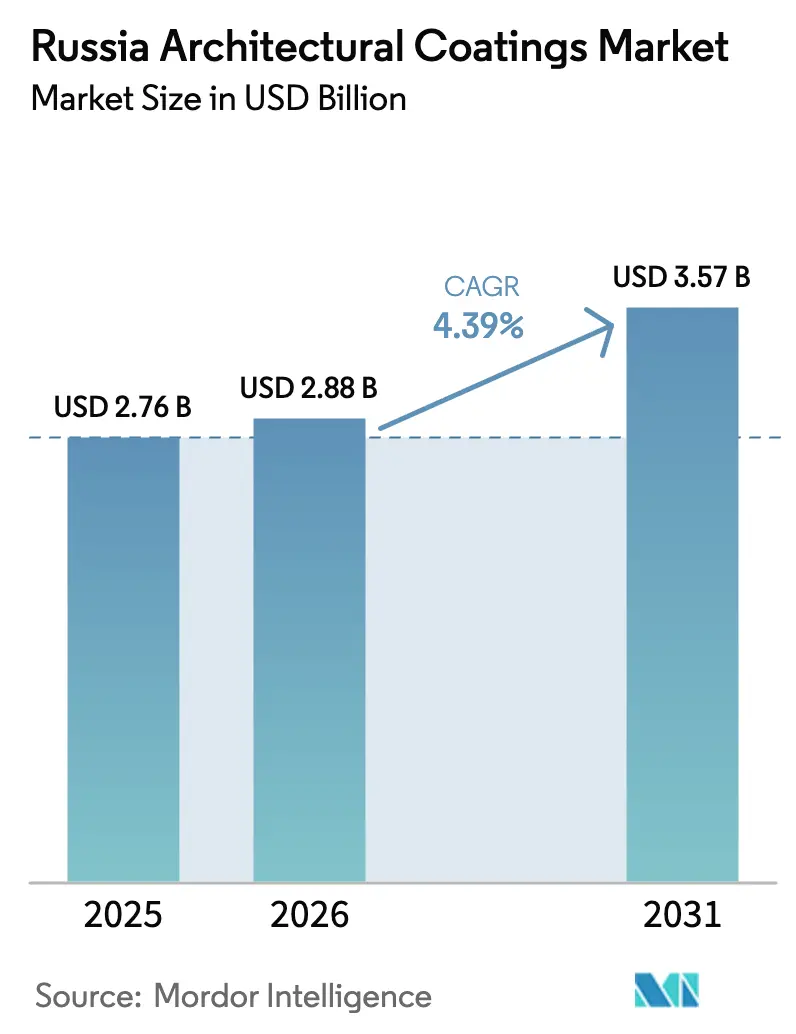

| 基準年の市場規模 (2025) | 2.76 十億米ドル |

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 3.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア建築用塗料市場分析

ロシア建築用塗料市場規模は、2025年の27億6,000万USDから2026年には28億8,000万USDに増加し、2031年までに35億7,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.39%で成長する見込みです。この主要成長数値の背後には、西側企業の撤退後の輸入代替、住宅近代化の加速、および重複する環境配慮型建築基準の展開によって推進される産業の転換が隠れています。国内の調合業者は、PPG/TikkurilaおよびJotunからの失われた販売量を補うために、ポリアクリル、アクリル-ポリウレタン、エポキシアクリレートの生産能力を拡大しており、一方でディストリビューターは為替変動をヘッジするためにプライベートブランドの調達を強化しています。需要は住宅リノベーション、特にモスクワの急速に進む改修プログラム、およびクラスAのエネルギー効率と認定低VOC材料を要求する新しい集合住宅に確固として根ざしています。しかし、ルーブルの持続的な変動、二酸化チタンへの依存、および塗装工賃金の40%上昇がマージンを圧迫し、バリューエンジニアリング、薄膜仕上げ、およびオムニチャネル流通への関心の高まりを促しています。Eコマースの大手であるVseinstrumenti.ru、Ozon、Wildberriesはすでに塗料をターンキーツールとバンドルし、市場への流通経路の経済性を再構築し、デジタル色合わせとサイトベースの技術サービスを提供するサプライヤーを優遇しています。

主要レポートのポイント

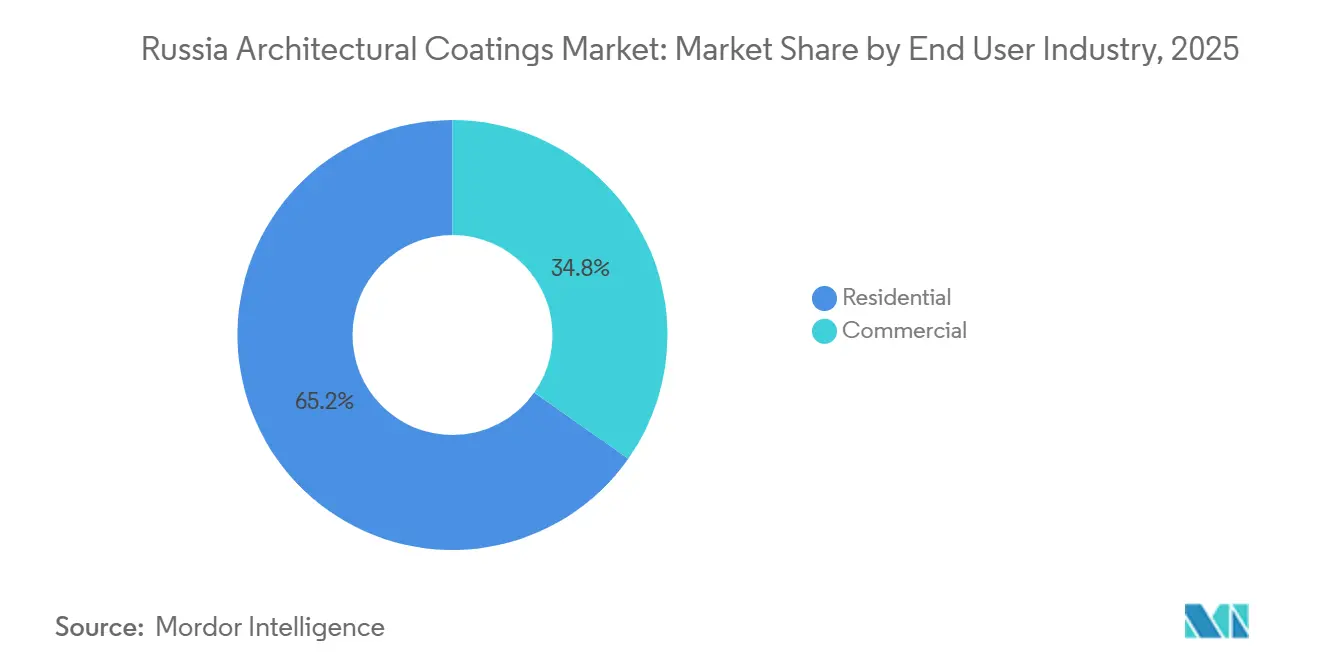

- 最終用途産業別では、住宅部門が2025年のロシア建築用塗料市場シェアの65.23%を占め、2031年にかけてCAGR 4.67%で成長すると予測されています。

- 技術別では、水系製品が2025年のロシア建築用塗料市場規模の78.89%を占め、このセグメントは2026年から2031年にかけてCAGR 4.55%で成長すると予測されています。

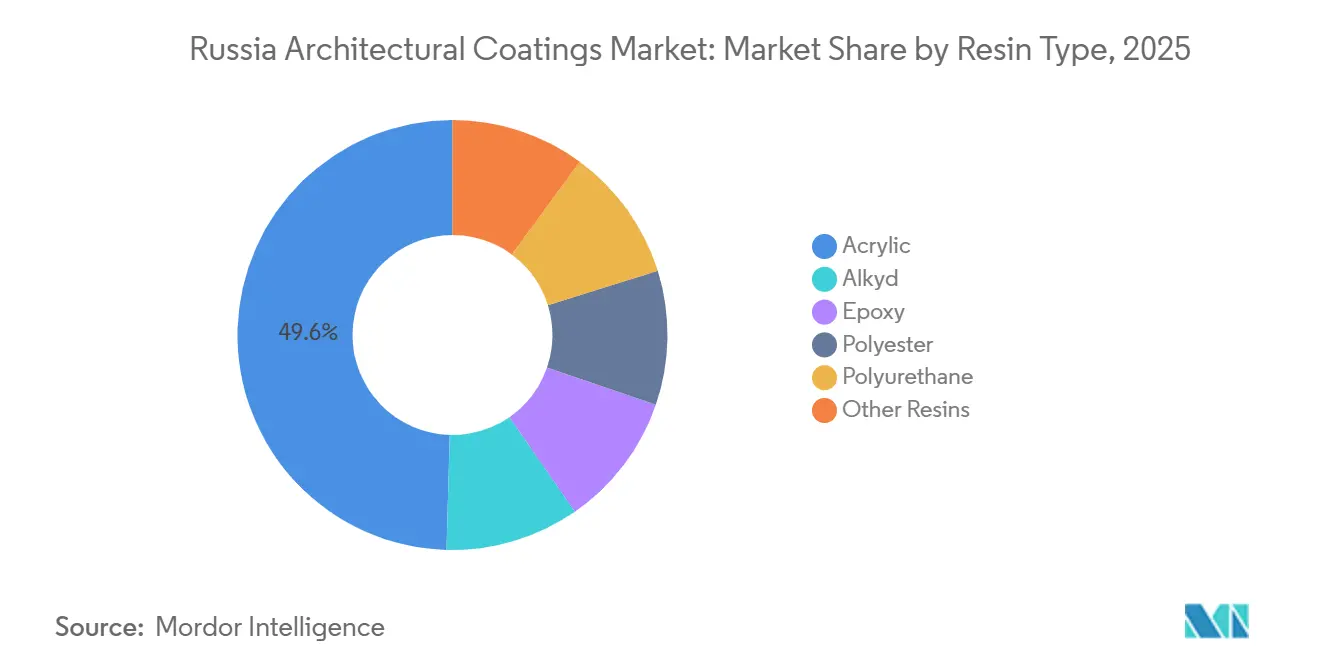

- 樹脂タイプ別では、アクリル系が2025年のロシア建築用塗料市場規模の49.56%のシェアを獲得し、2031年にかけてCAGR 4.60%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア建築用塗料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 環境配慮型建築基準および低VOC規制 | +0.8% | 全国規模、特にモスクワ、サンクトペテルブルク、 およびGOST R 71468-2024を採用する地方主要都市に集中 | 中期(2~4年) |

| 戦後復興および住宅近代化の波 | +1.2% | 全国規模、モスクワ(2017年以降に790万平方メートルを改修)、 中央連邦管区、および新たに統合された地域で最も高い強度 | 長期(4年以上) |

| 地方都市へのDIY小売の拡大 | +0.5% | ヴォルガ、シベリア、ウラル連邦管区の地方都市; モスクワ・サンクトペテルブルク以外の二次市場 | 中期(2~4年) |

| Eコマースによる塗料販売への急速なシフト | +0.4% | 全国規模、モスクワおよびサンクトペテルブルクが主導; B2Bオンラインはプロの請負業者セグメントで最も強い | 短期(2年以内) |

| 国内化学スタートアップによるバイオベースバインダーの台頭 | +0.3% | トムスク、リペツク、および中央連邦管区の産業クラスター; 初期段階の局所的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境配慮型建築基準および低VOC規制

GOST R 71468-2024(2025年1月施行)と2026年7月施行の新しい州際グリーンコードという2つの重複する基準により、開発業者はクラスAのエネルギー効率を達成し、設置材料の最大50%を認定し、暖房需要の30~60%削減を実証することが義務付けられています[1]ZA-STROY.RF、「集合住宅の州際グリーン基準」、za-stroy.rf。ブロンズ、シルバー、またはゴールドの評価を獲得した建物は優遇エスクロー融資を受けられ、環境コンプライアンスに財務的な後ろ盾が加わります。集合住宅開発業者はすでに226件の適格プロジェクトを登録しており、VOCチャンバー基準を満たす水系アクリルおよびアクリル-ポリウレタン塗料の需要を押し上げています。モジュール建設専用のGOST R 72520-2026はさらにISO 16000-9試験とデジタルエコパスポートを要求し、工場仕上げ業者をオフライン着色に対応した低臭気システムへと誘導しています。従来のアルキドおよび溶剤系製品は、購買者がグリーンラベルのSKUに移行するにつれて、DIYチェーンでの棚スペースを失いつつあります。

戦後復興および住宅近代化の波

副首相マラット・フスヌリンは、6年以内にロシアの老朽化した住宅の3分の1を改修し、6億6,300万平方メートルの新規住宅を建設するという目標を確認しました。モスクワだけで2025年に230万平方メートル、2017年以来累計で790万平方メートルを供給しており、建設サイクルを6ヶ月に短縮するモジュールブロックを使用しています[2]IZVESTIA.RU、「モスクワ改修プログラムが加速」、izvestia.ru。並行して実施される4兆5,000億ルーブルの共同インフラ計画は、18,000の公共施設と14万キロメートルのネットワークに及び、外壁エンベロープと埋設パイプラインの両方に塗料支出を解放します。しかし、設計寿命を超えたソビエト時代のアパートブロックは、経済的実現可能性の規則に基づいて解体が予定されていることが多く、塗料需要は深い内部改修よりも代替住宅に集中しています。

地方都市へのDIY小売の拡大

Lemana PROは112のスーパーストアをリブランドし、国内調達品の品揃えを72%に引き上げ、2026年末までにプライベートブランドの売上高を18~20%にすることを目指しています。LentaによるOBIの25店舗の買収は26万3,000平方メートルの小売床面積を追加し、サマラやペルミなどの地域でハイパーマーケット/DIYのハイブリッド業態を予告しています。地方チェーンのPetrovichとBaucenterは、塗料とデザインコンサルティングおよび現場施工を組み合わせたプロジェクト志向の「レディソリューション」バンドルを拡大しています。その結果生まれたチャネルリーチにより、VGTやYaroslavskie Kraski などの中堅国内メーカーはモスクワを超えた直接的な販路を得ていますが、ストアブランドが中国やトルコから代替樹脂や顔料を輸入するにつれて価格競争も激化しています。

Eコマースによる塗料販売への急速なシフト

オンラインDIYの売上高は2025年上半期に前年比7.7%増の1,443億ルーブルに達し、装飾塗料小売金額の推定14%を占めています。Vseinstrumenti.ruは868億ルーブルの収益を記録し、B2B比率は73.7%に達しており、請負業者のクリック&コレクト着色および大量出荷への需要の高まりを示しています。マーケットプレイスのOzonとWildberriesはそれぞれ43.1%と57.6%の収益急増を記録しましたが、極めて薄いマージンを維持しており、サプライヤーに対してテクニカルチャットボット、消費量計算機、5時間以内の都市配送による差別化を求めています。メーカーにとって、APIベースのカタログシンジケーションとBIMオブジェクトライブラリは、あれば便利な機能から事業継続の必須条件へと進化しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入TiO₂価格の変動とルーブルの変動 | -0.6% | 全国規模;垂直統合または長期供給契約を持たない 輸入依存メーカーで深刻 | 短期(2年以内) |

| プロ施工業者の熟練労働力不足 | -0.4% | 全国規模、モスクワ、サンクトペテルブルク、 および急成長する地方中心部で最も深刻;移民労働者の減少により悪化 | 中期(2~4年) |

| 水系配合物の寒冷地硬化の課題 | -0.2% | 北部地域、シベリア、極東;10月~4月の季節的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入TiO₂価格の変動とルーブルの変動

輸入品が投入コストの最大80%を占めているため、ルーブルの下落は即座に顔料インフレに直結します;二酸化チタン価格だけで2024年の仕上げ材料コストを12.9%押し上げる一因となりました。HSコード3208/3209の塗料に関するロシアの輸入額は、制裁圧力の下で2021年の5億3,660万USDから2023年には1億640万USDへと急落し、調合業者はアジアからのスポット貨物を予測不可能なドル建て価格で調達せざるを得ない状況に置かれています。川下では、DIY小売業者がコストの全額転嫁に抵抗し、メーカーのマージンを圧縮し、Ruschemのような垂直統合された大手以外のグリーンフィールド投資を抑制しています。

プロ施工業者の熟練労働力不足

移民労働者が減少し、国内の職業訓練校が欠員を補充できない中、2025年の塗装工の平均賃金は前年比40%急騰し、月額11万8,400ルーブルに達しました。開発業者は現在、納期遅延と予算の見直しに直面しており、仕上げ工程を削減したり、プレコートパネルへの移行を余儀なくされることが多くなっています。塗料サプライヤーにとって、労働力不足は高膜厚一液型システム、スプレー施工型ポリウレタン、および請負業者が4コート工程を2コートに削減するのを支援するメーカー主導のトレーニングアカデミーへの需要を強化しており、保証品質を犠牲にすることなく実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:住宅リノベーションが大半の量を占める

ロシア建築用塗料市場の住宅部門は2025年に65.23%の収益シェアを保持しており、急速な移転プログラムとその年の6,350万平方メートルの個人住宅(IZhS)竣工によって推進されています。商業施設の竣工は主に倉庫と中級オフィスで急増しましたが、1億8,620万平方メートルの認可済みパイプラインは2027年以降の供給過剰と塗料需要の軟化の可能性を示しています。固定価格契約を追求する建設業者は、その結果として、より低い乾燥膜厚で許容できる耐擦傷性を発揮する競争力のある価格のアクリル-アルキドハイブリッド内装材を好む傾向があります。

セグメントの見通しは住宅に偏っており、住宅用塗料は2031年にかけてCAGR 4.67%で成長すると予測されています。住宅ローン補助金が融資の80%以上を支援し、地方都市でのDIYの普及が拡大していることが、基礎需要を確保しています。一方、倉庫の竣工はマーケットプレイスの物流センターが在庫を正常化するにつれて減速すると予測されており、10年後半にはエポキシ床用塗料の量が抑制されます。

技術別:冬季硬化の課題にもかかわらず水系の優位性が継続

水系製品は2025年の売上高の78.89%を占め、GOST連動の公共調達がタイプIエコラベルを要求するにつれてわずかに上昇すると見込まれています。このセグメントは予測期間2026年から2031年にかけてCAGR 4.55%を記録すると予測されています。溶剤系システムは、−25°Cまでの施工が日常的なシベリアや北極圏での外装工事では依然として主流であり、オルトキシレン希釈を必要とBronya Winterなどのグレードは、氷点下作業におけるVOCの残存する役割を示しています。

先進的な建設業者は、過剰なアミンを使用せずに造膜温度域を−5°Cまで拡大する第三級ポリアミンを含む設計されたラテックスを採用していますが、そのようなバインダーは地元のモノマープラントではまだ複製されていないライセンス技術のままです。その結果、二重軌道の軌跡が生まれています:主流のクラスBおよびCの住宅プロジェクトは完全に水系アクリルに移行し、一方で産業用格納庫、パイプライン、および北極探査キャンプは溶剤系ポリウレタンとエポキシを維持しています。

樹脂タイプ別:アクリルがリーダーシップを維持しながらエポキシがニッチシェアを獲得

アクリル樹脂は2025年の市場収益の49.56%を確保し、リペツクの国内ポリアクリルラインの稼働とバシキール・ソーダからのPVC-E原料の拡大により、2031年にかけてCAGR 4.60%で成長すると予測されています。

エポキシの量は小規模ながら、物流倉庫建設と病院床の更新によって増加しており、これらの分野では2液型システムが30年のライフサイクルを約束しています。アルキドの量は、石油価格連動の無水フタル酸が原材料費を押し上げるにつれてわずかに減少しており、ハイブリッドアクリル-アルキド化学が中価格帯の代替品となっています。ポリウレタンとポリエステルは木製ファサードや粉体塗装された手すりなどのニッチ用途を獲得していますが、ジイソシアネートの供給が限られているため、依然として生産能力が不足しています。

地理的分析

モスクワと広域中央連邦管区は合わせて2025年のロシア建築用塗料市場需要の相当部分を消費しており、さらに230万平方メートルの改修済み物件と積極的なオフィス竣工によって支えられています。ヴォルガ連邦管区と南部連邦管区はそれに続きますが、合わせて23%を占めており、Lenta-OBIバナーの転換によって6万平方メートルの追加塗料棚スペースが加わることで増幅されています。

ウラル地域は非住宅施設の竣工において目覚ましい成長を記録しており、スヴェルドロフスクの金属ハブは耐食性床用エポキシの囲い込み市場を生み出しています。シベリアの分割シーズン気候は外装塗装日数を夏の5ヶ月に制限していますが、国家補助の北極インフラは通年エネルギーデポのための防衛グレードのポリウレタンと断熱セラミックを供給しています。

小売普及率はマクロの格差を反映しています:モスクワは住民11万人あたり1店舗の組織化されたDIY店舗を平均しているのに対し、クラスノヤルスクでは48万人あたり1店舗です。Eコマースはそのギャップの一部を埋めていますが、高緯度配送は依然として1kgあたり140ルーブルを超えており、ノヴォシビルスクとヤクーツクの地元着色プラントが需要に応じて短命のパステルシェードを調合することを促しています。すべての地域にわたって、ロシア建築用塗料市場はサービス主導のプレミアムハブとコスト重視の農村回廊に二極化し続けています。

競合状況

ロシア建築用塗料市場は適度に集約されています。外国企業の撤退によって競争環境が再編されました。Jotunの資産は2022年にAtomstroykomplexに移り、PPGのTikkurila部門はSmart Business Groupに移管され、PPGが1億4,600万USDの減損を計上した後、2025年第1四半期にTikkivalaとして再出発しました。AkzoNobel N.V.はメンテナンス的な存在に縮小し、国内メーカーのVGT、Yaroslavskie Kraski、Lakra Sintezが棚スペースをめぐって競い合っています。

VGTは2つの工場を運営し、200以上のSKUを供給し、ロシアの73地域でのカバレッジを主張しており、モスクワの工場は2027年に3番目の自動着色ラインを追加する予定です。Yaroslavskie KrasiはISO 9001とIATF 16949の認証を活用して自動車用フィラーを獲得し、現在は同じ高固形分ラインで製造された装飾ラテックスを展開し、工場稼働率を向上させています。Lakra Sintezは地域DIYプライベートブランド供給に注力し、Lemana PROのダークストアへの72時間クロスドック補充を保証しています。

ロシア建築用塗料産業のリーダー企業

AkzoNobel N.V.

PPG Industries, Inc.

Lakra Sintez

Russian Paints Company

Eskaro Group AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ロシアは集合住宅向けの新しい州際グリーン基準を批准し、2026年7月に施行、クラスAのエネルギー基準とエコラベル義務を組み込みました。

- 2025年2月:PPGとフィンランドのTikkurilaがロシアからの撤退を完了;Smart Business Groupは取得した資産を2025年第1四半期からTikkivalaとしてリブランドしました。

ロシア建築用塗料市場レポートの範囲

建築用塗料は、美観、耐候性、および長期的な耐久性を提供するために住宅および商業建築物に塗布するために設計された専門製品です。これらの塗料は、建物を湿気、紫外線、腐食から保護し、内外装面の視覚的な外観を向上させます。

ロシア建築用塗料市場は、最終用途産業、技術、および樹脂タイプ別にセグメント化されています。最終用途産業別では、市場は商業と住宅にセグメント化されています。技術別では、市場は溶剤系と水系にセグメント化されています。樹脂タイプ別では、市場はアクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、およびその他の樹脂タイプにセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 商業 |

| 住宅 |

| 溶剤系 |

| 水系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂 |

| 最終用途産業別 | 商業 |

| 住宅 | |

| 技術別 | 溶剤系 |

| 水系 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂 |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。インフラ用途に使用される塗料およびコーティングは範囲に含まれません。

- 住宅 - このセクションには、住宅建物に使用される内外装塗料およびコーティングが含まれます。

- 床面積 - 総床面積は、調査で考慮されたサブ最終用途の既存および新規の床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数および要因のグループから選択されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム