英国建築用塗料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

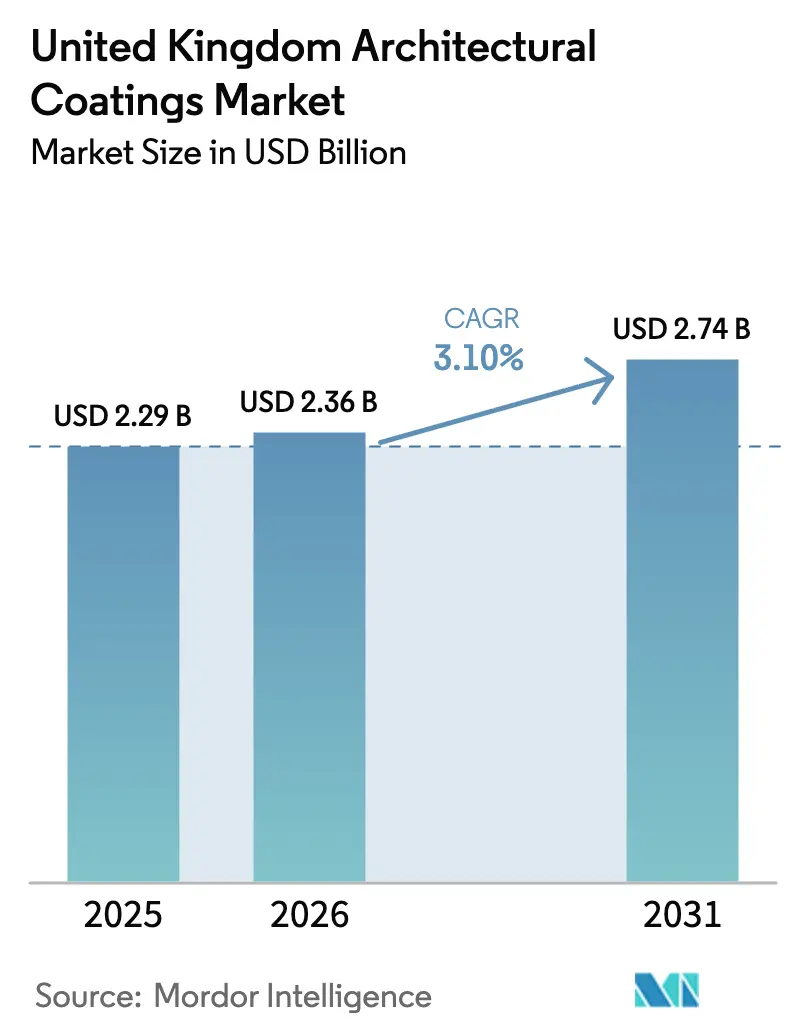

| 基準年の市場規模 (2025) | 2.29 十億米ドル |

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 2.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.10% CAGR |

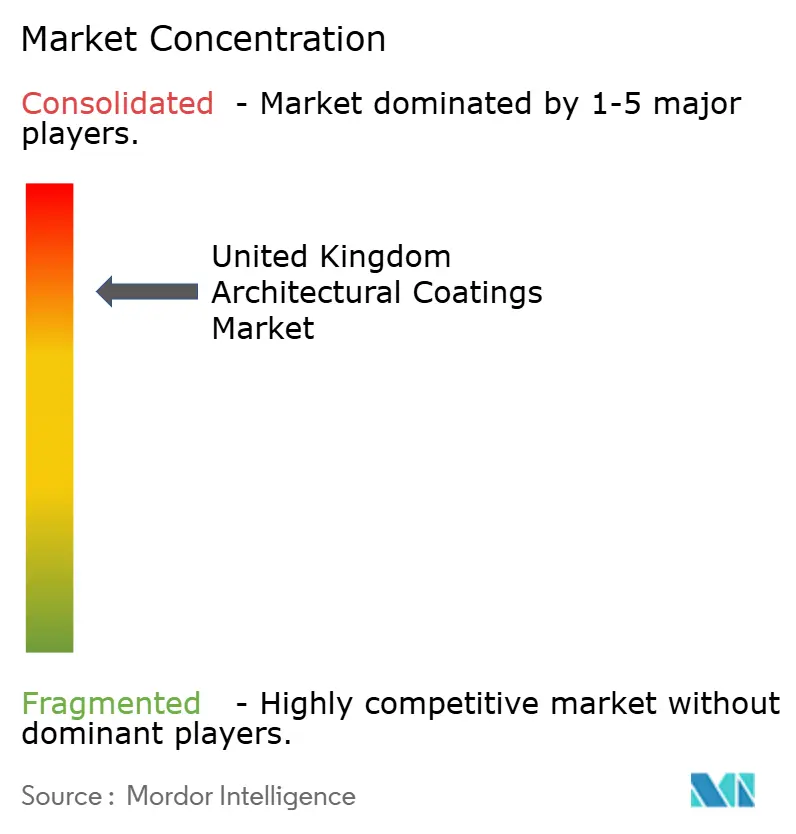

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国建築用塗料市場分析

英国建築用塗料市場規模は、2025年の22億9,000万USDから2026年には23億6,000万USDへと成長し、2026年~2031年にかけてCAGR 3.10%で2031年までに27億4,000万USDに達すると予測されています。需要は、安定したリノベーション活動、堅調な補修・維持管理サブセクター、および低臭気・速乾性仕上げへの需要拡大に支えられています。一方、原材料コストの変動、特に二酸化チタンの価格変動は利益率を圧迫しており、大手メーカーは垂直統合または複数年にわたる供給契約の締結を迫られています。熟練施工者の不足は商業プロジェクトのスループットを制限していますが、皮肉にも、かつて専門家が担っていた作業を家庭が引き受けるようになることでDIY小売販売を押し上げています。したがって、競争上の焦点は、水性塗料の耐久性向上、非専門家向けの施工簡素化、および厳格化する環境配慮型建築基準を満たすための検証済み炭素削減属性の組み込みに集中しています。

レポートの主要ポイント

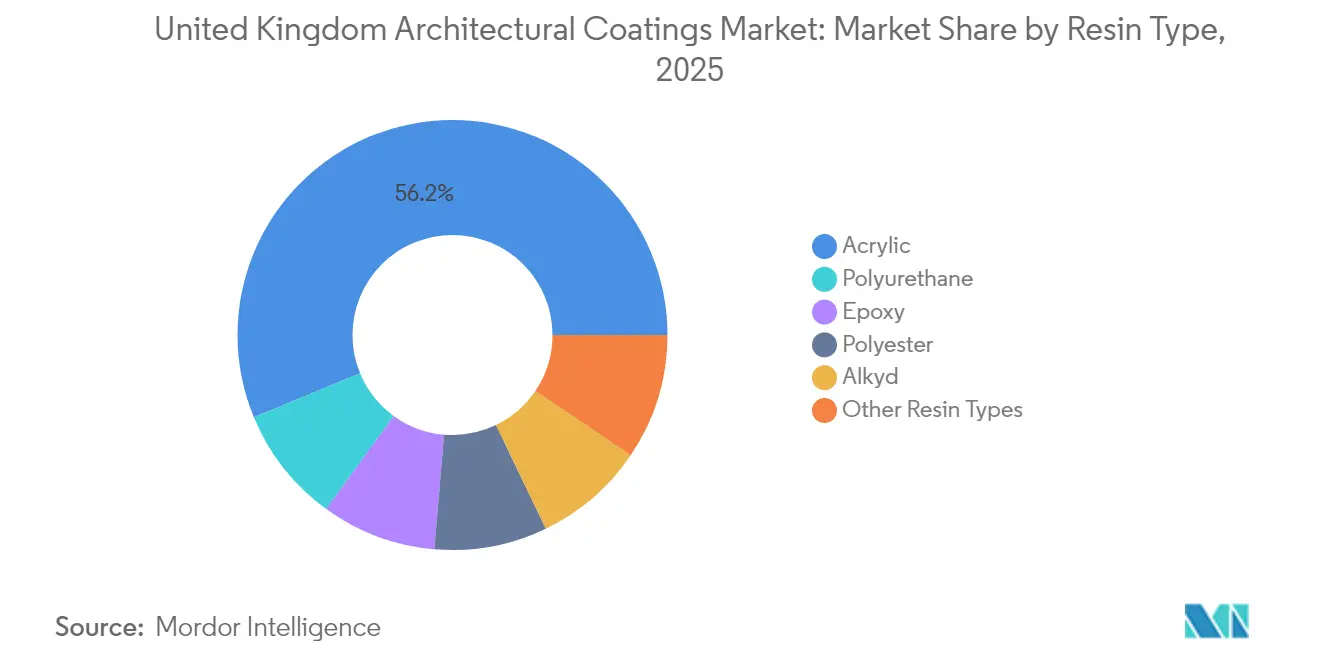

- 樹脂タイプ別では、アクリルが2025年の金額ベースで56.25%を占め、2031年に向けて最も速い3.70%のCAGR見通しを記録しています。

- 技術別では、水性システムが2025年に86.70%のシェアを保持し、予測期間にわたってCAGR 3.35%で拡大しています。

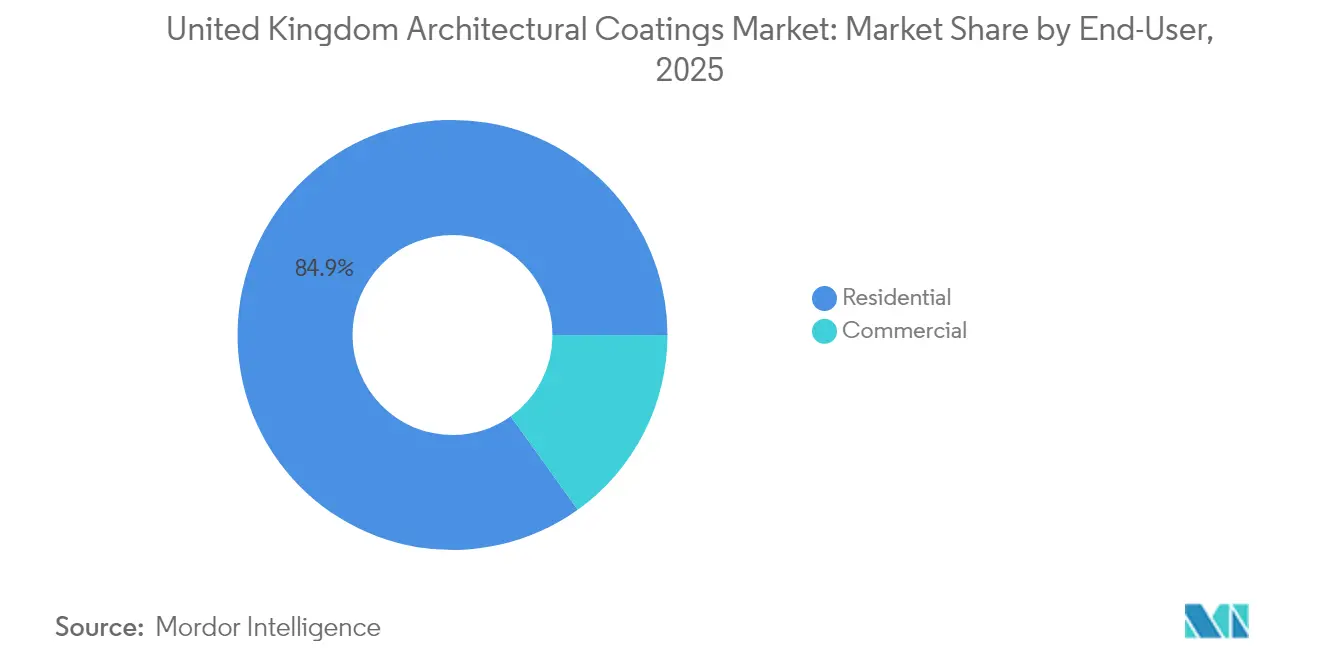

- エンドユーザー別では、住宅用途が2025年の需要の84.90%を占め、2031年に向けてCAGR 3.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国建築用塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水性・低VOCシステムへの規制上の推進 | +0.8% | 全国;都市部で最も強い | 長期(4年以上) |

| パンデミック後のDIYおよびリノベーションブーム | +0.6% | 全国;郊外地域でより高い | 中期(2〜4年) |

| ネットゼロ・環境配慮型建築インセンティブ | +0.5% | 全国;ロンドン、マンチェスター、エディンバラで早期の恩恵 | 長期(4年以上) |

| 歴史的建造物における鉱物系塗料への需要 | +0.3% | 歴史的都市中心部 | 中期(2〜4年) |

| オフサイトモジュール建設の採用 | +0.4% | スコットランドおよびイングランド北部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水性・低VOCシステムへの規制上の推進

2022年建築安全法の施行により、2012年VOC規制への準拠が不可欠となり、水性技術が容量ベースで87.28%を占めるまでに押し上げられました[1]英国政府、「塗料、ワニスおよび車両補修製品における揮発性有機化合物規制2012」、legislation.gov.uk 。企業は現在、ラインの改修、試験プロトコルの更新、および低溶剤閾値下での性能検証のために年間約15万ポンドを投資しています。英国建築用塗料市場は輸出アクセスを維持するためにEUの化学品基準に引き続き準拠する必要があるため、非準拠の輸入品は国境での高コストな再試験に直面し、低コスト参入者を抑制しています。高度なアクリルエマルジョンはVOCレベルを30 g/L未満に抑え、BREEAMクレジットを求める施工業者にプレミアム価格を請求することをブランドに可能にしています。BREEAMバージョン7がより厳格な室内空気基準を推進するにつれ、検証済みのM1排出分類を強調するメーカーは大規模な商業仕様において優先的に掲載される恩恵を受けています。

パンデミック後のDIYおよびリノベーションブーム

家庭は2024年に住宅改修への支出を増やし、装飾用塗料が小売の主要品目となりました。リモートワークは多くのホワイトカラー従業員にとって恒久的なものとなり、一時的なパンデミック対応ではなく継続的な内装刷新への需要を生み出しています。DIY販売店は、低臭気特性と短い再入居時間のおかげで水性塗料の販売増加を報告しています。熟練施工者の不足により、消費者は意図せず自己施工を選択するようになり、ローラー塗りが容易で垂れにくい仕上げへの需要が増加しています。英国政府の改修スキーム(5億ポンドのウォームホームズ地域助成金など)は、断熱ファサード向けの特殊トップコートの使用を加速させ、英国建築用塗料市場の上昇モメンタムを強化しています。

ネットゼロ・環境配慮型建築インセンティブ

2050年ネットゼロ誓約は建築基準に波及しており、地方自治体はすでにパートLの最低基準を超える炭素目標を課しています。環境製品宣言に紐づくBREEAMポイントは、ゆりかごから墓場までの排出量を開示する塗料に報酬を与え、成熟したLCA能力を持つサプライヤーへと仕様担当者を誘導しています。38億ポンドの社会住宅脱炭素化基金は、通気性がありながら耐候性のある仕上げを必要とする外壁システムへの改修支出を誘導しています。この変化はバイオベース樹脂への関心を高めており、一部の配合は耐摩耗性および耐洗浄性の基準を満たしながら25%の植物由来モノマーを統合しています。検証済みの低炭素フットプリントと実証済みの耐久性を組み合わせることができるメーカーは、英国建築用塗料市場内で最も急成長しているニッチを獲得できる立場にあります。

通気性鉱物系塗料への歴史的建造物修復需要

約37万4,000件の指定建造物は、湿気を閉じ込めることなく石積みが「呼吸」できる塗料に依存しています[2]ヒストリック・イングランド、「指定建造物統計レポート2024」、historicengland.org.uk 。したがって、1万か所の指定保全地区のプロジェクトでは、200 g/m²/24時間を超える透湿率を達成する石灰系またはケイ酸塩系塗料が指定されています。9,500万ポンドのヘリテージ・アクション・ゾーンプログラムは、商店街の再生に公的資金を投入し、伝統的なパステルカラーとマット仕上げへの需要を集中させています。製品トレーニングと供給をセットで提供できる塗料メーカーは、英国建築用塗料市場のこの保護重視セグメントにおいてロイヤルティを確固たるものにすることができます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(TiO₂、樹脂) | -0.9% | 全国;中小企業への影響が大きい | 短期(2年以内) |

| VOCおよび殺生物剤規制の強化 | -0.4% | 全国の特殊セグメント | 中期(2〜4年) |

| 熟練施工者の不足 | -0.6% | ロンドンおよびサウスイースト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(TiO₂、樹脂)

二酸化チタンは、複数年の供給契約を持たない企業の粗利益率を最大400ベーシスポイント圧迫しています。アクリル樹脂の支出も同期間に増加し、エネルギーショックと物流のボトルネックによって押し上げられました。原材料投入コストが売上原価の最大70%を占めるため、5%の価格変動ごとに営業利益に直接影響します。ブレグジットによる税関書類は輸入樹脂にさらに3〜5%の負担を加え、中小企業に最も大きな打撃を与えています。その結果、価格が安定するまで、英国建築用塗料市場全体で積極的なポートフォリオ合理化と追加料金が発生しています。

VOCおよび殺生物剤規制の強化によるコンプライアンスコストの上昇

規制当局は、より厳格な室内空気閾値と缶内防腐剤に対するより厳しい制限を段階的に導入しています。配合変更は高コストの分析試験と並行して行われ、ニッチラインの市場投入までの時間を長引かせています。かつて高い溶剤含有量に依存していた特殊塗料は、水性代替品を見つけなければならず、場合によっては独自の美観や性能特性が損なわれることもあります。小規模ブランドオーナーはこれらのカテゴリーから撤退するか、受託製造業者と提携するかのいずれかを選択し、英国建築用塗料市場の競争環境を変化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性がイノベーションを牽引

アクリルは2025年の英国建築用塗料市場シェアの56.25%を占め、2031年に向けてCAGR 3.70%で拡大すると予測されています。したがって、アクリルシステムに紐づく英国建築用塗料市場規模は、施工業者と住宅所有者が低臭気・速乾性を採用するにつれて着実に増加しています。イノベーションは、耐ブロッキング性を犠牲にすることなくVOCを30 g/L未満に抑える合体効率の高いエマルジョンに集中しています。

現代の水性ハイブリッドが溶剤系エナメルの従来の光沢に匹敵するにつれ、アルキドのシェアは引き続き低下しています。ポリウレタンはキッチンおよび医療スペースでの地位を維持し、エポキシはアミン系ラベリングに関連するハードルにより重防食床材に限定されています。バイオベースアクリルは最大25%の再生可能原料を含み、ブランドが性能を損なうことなく炭素削減を強調することを可能にしています。樹脂の選択はREACH準拠コストによってますます影響を受けており、配合者は規制上の負担が低い化学品を選択するよう促されています。

技術別:水性システムが市場ダイナミクスを再形成

水性製品は2025年の売上高の86.70%を占め、その圧倒的なリードを維持するCAGR 3.35%の見通しに支えられています。このシェアは英国建築用塗料市場規模の最大のスライスに相当し、ニッチプレーヤーでさえ水性開発パイプラインを優先せざるを得ない状況にしています。

かつてこれらの塗料を悩ませていた初期の耐水性の問題は、常温成膜と初期耐ブロッキング性の進歩により、施工業者が数時間以内に重ね塗りできるようになり、工期の短いプロジェクトにとって大きな恩恵となっています。溶剤系製品は主に特殊用途(過酷なファサード、タンニンを多く含む基材、または歴史的な光沢エナメル)に生き残っています。建築安全法の室内空気条項は、これらの用途をさらに水性化の方向へ押し進め、このセグメントの優位性を確固たるものにするでしょう。

エンドユーザー別:住宅用セグメントが市場リーダーシップを維持

住宅用途は2025年の金額の84.90%を占め、2031年にかけてCAGR 3.28%で継続すると予想されており、英国建築用塗料市場における中心的な役割を強調しています。リモートワークは住宅内装への関心を維持し、居間やオフィスコーナーの繰り返し塗装が需要量を押し上げています。

DIY小売は、消費者が施工者不足を補うにつれてより大きなシェアを獲得しています。商業用新築プロジェクトはオフィス吸収の低迷により遅れていますが、ホスピタリティのリモデリングが成長の余地を提供しています。社会住宅の改修プログラムは、通気性がありながら耐候性のある外装ソリューションへの需要を誘導し、裁量的支出が冷え込んでも安定した需要量を提供しています。

地理的分析

ロンドンおよびサウスイーストは、2024年の英国建築用塗料市場の大部分を占めており、これは密集した住宅ストック、高い改修予算、および商業フィットアウトの集中を反映しています。プレミアムブランドは、居住中の住宅でのダウンタイムを最小化する低臭気・デザイナーカラーラインに対価を支払う意欲のある住宅所有者のおかげでここで繁栄しています。しかし、同地域は施工者不足の影響を最も受けており、リードタイムが延長し、プロジェクトコストが上昇しています。

スコットランドの需要は、2032年までに11万戸の手頃な価格の住宅を供給するというコミットメントと、工場塗装仕上げを好むオフサイト製造への政策転換によって牽引されています。見習い制度が塗装職人の新たな人材プールを育成し、イングランド南部で見られる労働力のボトルネックを緩和しています。イングランド北部は都市再生助成金から勢いを得ており、歴史的なファサードが高透湿性石積みに適した鉱物系塗料を必要としています。

ウェールズは、過酷な沿岸気象条件に耐えられる堅牢な外装塗料を必要とする観光主導のインフラ整備と農村住宅開発において前進しています。持続可能性の義務は国家的な推進力を反映しており、従来溶剤系が主流だった海洋リゾートでも水性配合の採用を促しています。一方、北アイルランドはウィンザー枠組み後の円滑な貿易フローの恩恵を受け、税関の複雑さが残るものの国境を越えたサプライチェーンを通じた競争力のある価格設定を可能にしています。

競争環境

英国建築用塗料産業は集約されています。多国籍企業はブランドエクイティ、全国的な流通網、および相当な研究開発予算を保有しており、一方で地域の専門業者は歴史的建造物やカスタムカラーなどのニッチ市場に特化しています。原材料コストの変動により、大手企業は複数年にわたる二酸化チタン契約を確保するか、後方統合を模索するよう促されています。イノベーションパイプラインは、バイオベース樹脂、低温硬化粉体、およびクライアントの承認サイクルを短縮するデジタルカラーマッチングプラットフォームに焦点を当てています。プライベートエクイティファンドは、消費者チャネルと業務用チャネルを橋渡しできる中堅プレーヤーに注目しており、業務改善と電子商取引の拡大を通じた価値創造を見込んでいます。利益率の圧縮にもかかわらず、持続的なリノベーション需要と規制上の追い風により、英国建築用塗料市場は安定した成長軌道を維持すると予想されています。

英国建築用塗料産業リーダー

Akzo Nobel N.V.

Hempel A/S

PPG Industries, Inc.

DAW SE

RPM International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Akzo Nobel N.V.、Arkema、およびBASFは、バイオ由来原料とサプライヤー固有の製品炭素フットプリント(PCF)データを活用し、Interpon D建築用粉体塗料の炭素フットプリントを40%削減しました。

- 2025年3月:Hempelは、溶剤フリーエポキシ受動的防火(PFP)塗料であるHempafire Extreme 550を発表しました。この製品は最大4時間の耐火性を提供し、CO₂排出量を40%低減します。

英国建築用塗料市場レポートの範囲

商業用、住宅用はサブエンドユーザーのセグメントとしてカバーされています。溶剤系、水性は技術のセグメントとしてカバーされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂のセグメントとしてカバーされています。| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 住宅用 |

| 商業用 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| エンドユーザー別 | 住宅用 |

| 商業用 |

市場の定義

- 商業用 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。インフラ用途に使用される塗料およびコーティングは範囲に含まれません。

- 住宅用 - このセクションには、住宅建物に使用される内装および外装塗料とコーティングが含まれます。

- 床面積 - 総床面積は、本調査で考慮されるサブエンドユーザーの既存および新規の床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数および要因のグループから選択されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム