Taille et part du marché des revêtements architecturaux en Irak

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 124.91 Millions de dollars américains |

| Taille du Marché (2030) | 158.12 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.83% CAGR |

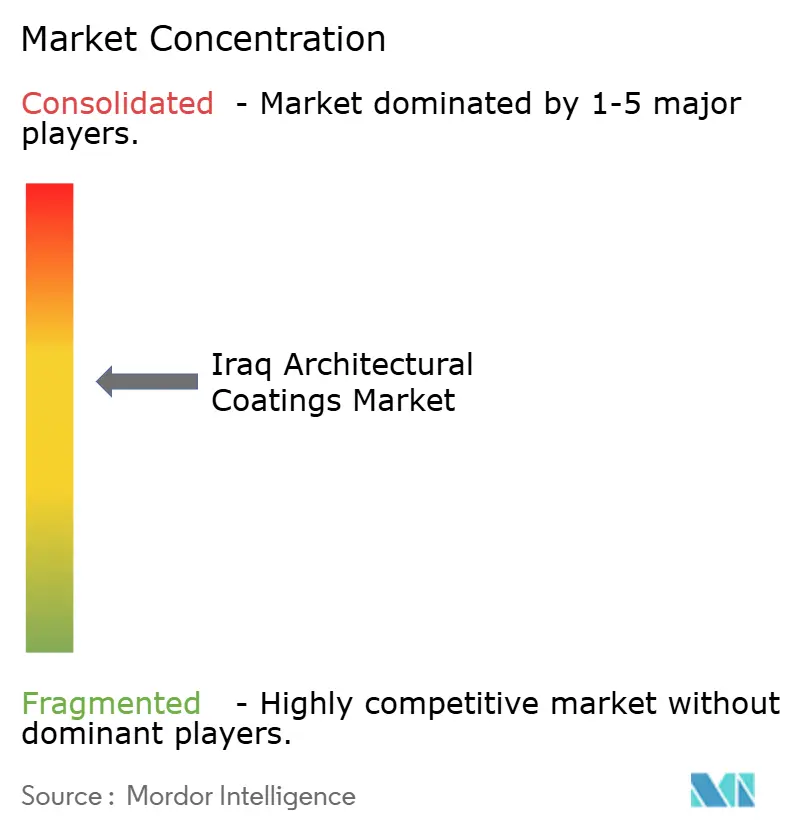

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Irak par Mordor Intelligence

La taille du marché des revêtements architecturaux en Irak est estimée à 124,91 millions USD en 2025, et devrait atteindre 158,12 millions USD d'ici 2030, à un CAGR de 4,83 % au cours de la période de prévision (2025-2030). L'activité de reconstruction rapide, le pipeline d'investissements publics de 250 milliards USD et une préférence croissante pour les systèmes de peinture à faible teneur en COV soutiennent une expansion régulière de la demande. Les grands programmes de logement, les mégaprojets commerciaux financés par des capitaux étrangers et les spécifications de produits dictées par le climat reconfigurent les schémas d'approvisionnement, tandis que les montées en puissance de la fabrication locale commencent à réduire la dépendance aux finitions importées. L'intensité concurrentielle reste modérée, car les achats basés sur des projets fragmentent le pouvoir de marché entre les gouvernorats ; cependant, les entreprises proposant des solutions à base d'eau adaptées au climat bénéficient d'un avantage concurrentiel clair. Le marché des revêtements architecturaux en Irak bénéficie également d'incitations réglementaires favorisant les produits à toiture froide et isolants, une tendance susceptible de s'accélérer à mesure que les codes d'efficacité énergétique se renforcent à l'échelle nationale.

Points clés du rapport

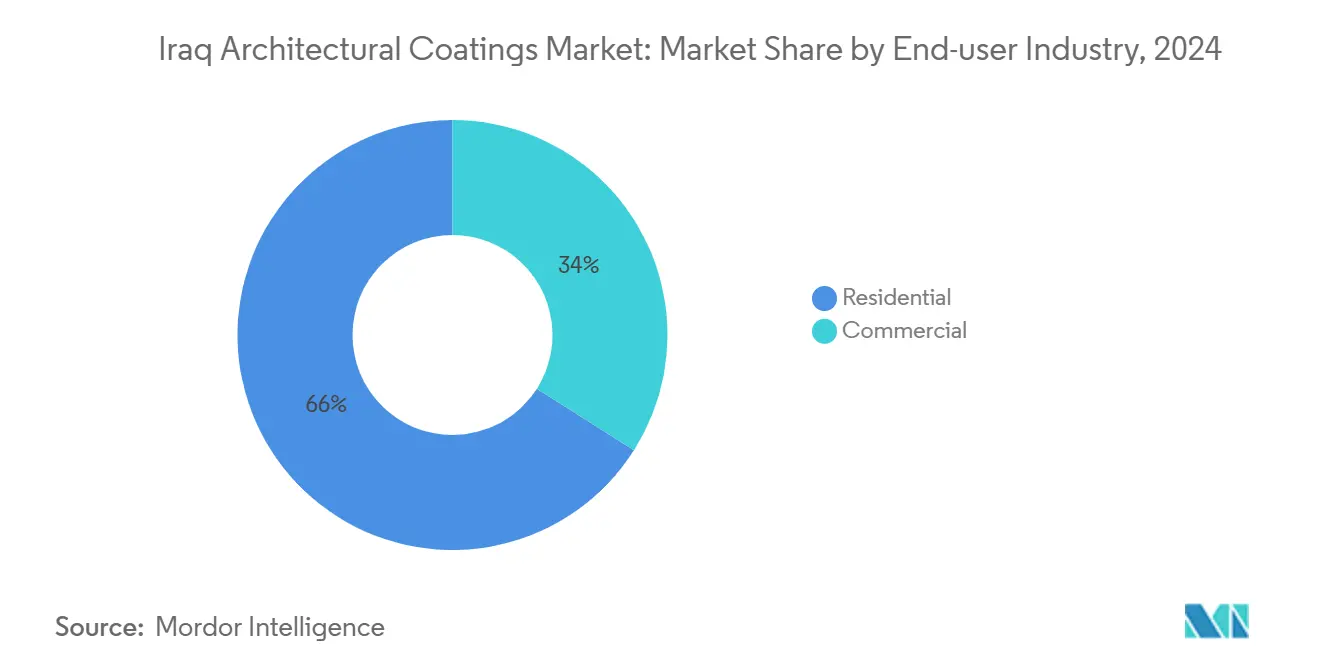

- Par secteur d'utilisation finale, la construction résidentielle représentait 65,99 % de la part du marché des revêtements architecturaux en Irak en 2024 ; ce segment devrait se développer à un CAGR de 5,32 % jusqu'en 2030.

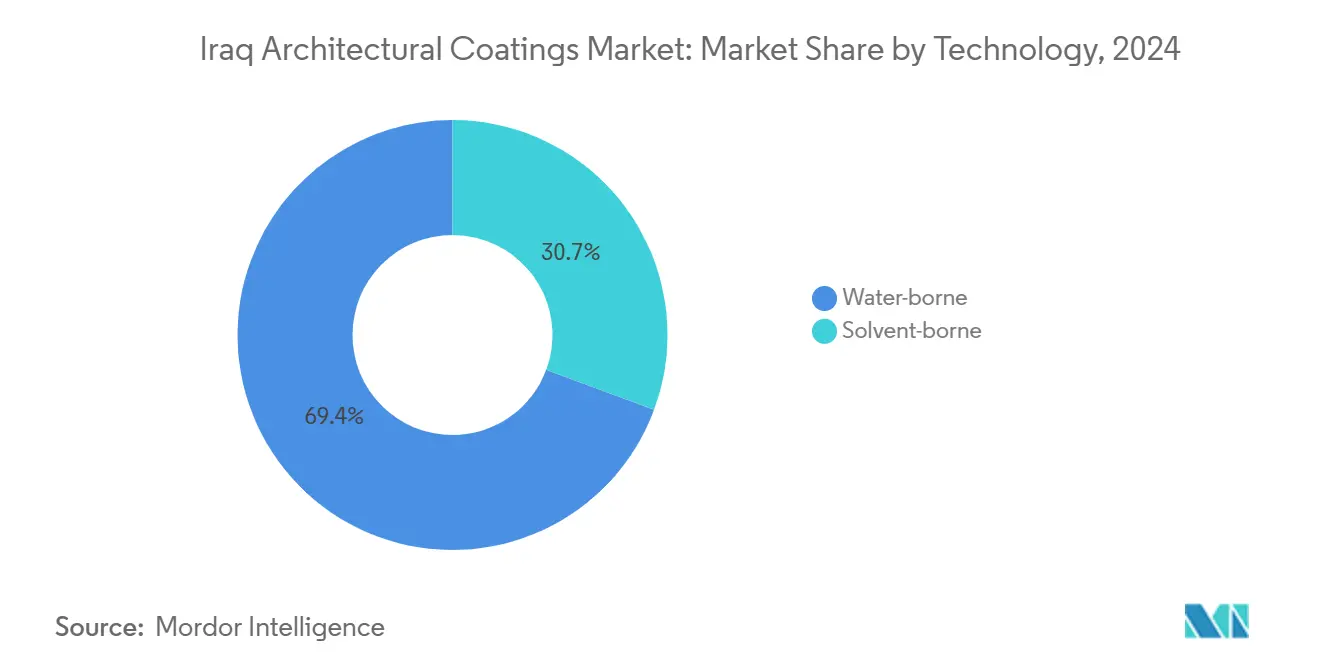

- Par technologie, les revêtements à base d'eau dominaient le marché avec une part de revenus de 69,35 % en 2024, et devraient afficher un CAGR de 5,62 % jusqu'en 2030.

- Par type de résine, les formulations acryliques représentaient 39,60 % de la taille du marché des revêtements architecturaux en Irak en 2024 et devraient croître à un CAGR de 5,60 % sur la période 2025-2030.

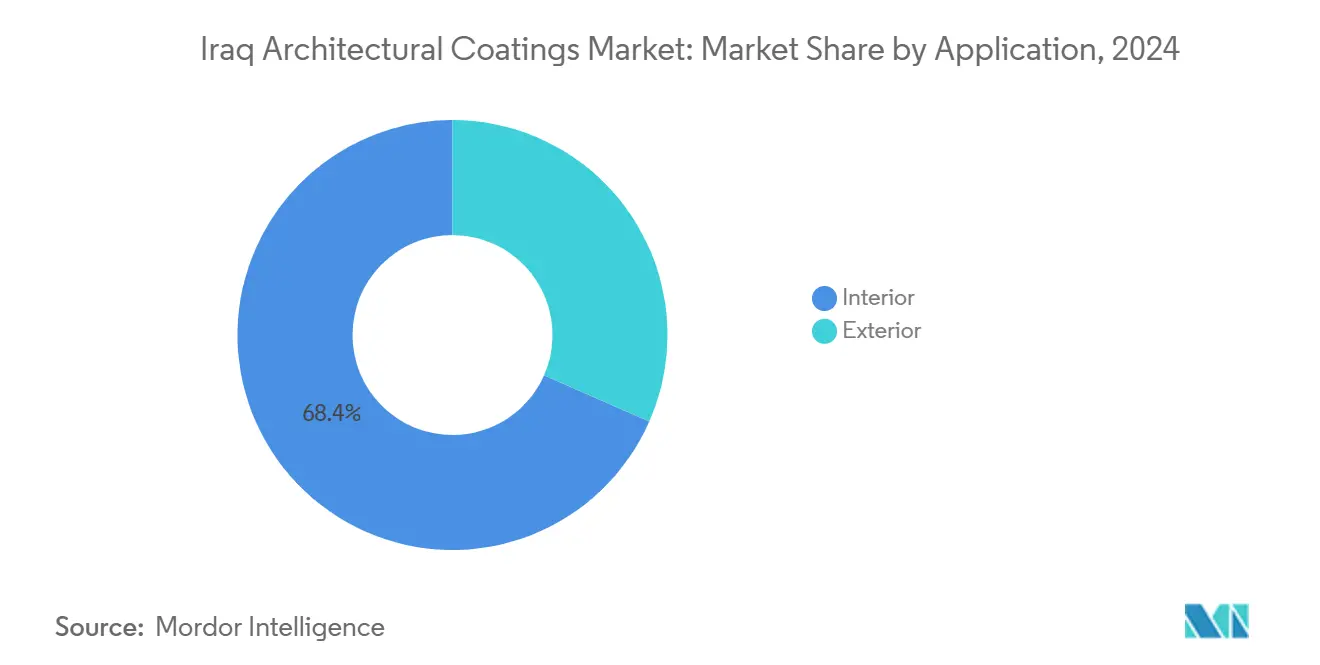

- Par application, les finitions intérieures captaient 68,40 % de la taille du marché des revêtements architecturaux en Irak en 2024, tandis que les revêtements extérieurs devraient croître à un CAGR de 5,87 % jusqu'en 2030.

Tendances et perspectives du marché des revêtements architecturaux en Irak

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reconstruction post-guerre et boom des infrastructures | +1.8% | Corridors Bagdad–Bassora–Mossoul | Moyen terme (2-4 ans) |

| Demande résidentielle stimulée par le financement du logement | +1.5% | À l'échelle nationale, accent sur Bagdad et le Kurdistan | Long terme (≥4 ans) |

| Pipeline de mégaprojets commerciaux financés par des capitaux étrangers | +1.2% | Corridors Development Road et Grand Faw | Moyen terme (2-4 ans) |

| Subvention gouvernementale sur les revêtements à haute efficacité énergétique | +0.8% | Programmes pilotes nationaux | Long terme (≥4 ans) |

| Usines de construction modulaire préférant les peintures appliquées en usine | +0.5% | Zones industrielles de Bagdad, Erbil, Duhok | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La reconstruction post-guerre et le boom des infrastructures accélèrent l'expansion du marché

Les allocations gouvernementales de 250 milliards USD pour les infrastructures sur la période 2024-2026 continuent de stimuler la demande de revêtements pour les actifs ferroviaires, routiers et portuaires. Le Development Road d'une valeur de 17 milliards USD — 1 200 km de voies ferrées et d'autoroutes combinées — nécessite de grands volumes de systèmes de marquage routier et de protection contre la corrosion. Les travaux publics relancés, d'une valeur de 18 milliards USD, soulignent la volonté officielle d'achever les projets bloqués, débloquant les commandes en attente de primaires, de scellants et de couches de finition. Les perspectives en matière de revêtements marins sont soutenues par le développement du port Grand Faw, où 99 postes à quai entrent en livraison progressive à partir de 2025. Les fournisseurs disposant de systèmes de protection certifiés adaptés aux zones climatiques chaudes et sèches et chaudes et humides sont susceptibles d'obtenir des contrats récurrents à mesure que le marché des revêtements architecturaux en Irak se consolide autour des spécifications des mégaprojets.

La demande résidentielle stimulée par le financement du logement soutient la croissance des volumes

Un déficit national de logements de 3,5 millions d'unités soutient des volumes importants dans les peintures décoratives intérieures et extérieures. Le programme de la Commission nationale des investissements pour 1 million d'unités standardisées dans 15 gouvernorats offre aux producteurs de revêtements des commandes prévisibles et à fort volume[1]Commission nationale des investissements, « Initiative d'un million d'unités de logement », investpromo.gov.iq. Des projets d'envergure, tels que la nouvelle ville d'Al-Rachid et les 70 000 logements à Sadr City, créent une demande supplémentaire pour les émulsions acryliques de gamme intermédiaire. Les gammes à faible teneur en COV et adaptées au climat séduisent l'initiative BEIT soutenue par l'UE, qui spécifie des revêtements de toiture réfléchissants et des finitions murales élastomères pour l'accessibilité financière et les économies d'énergie. À mesure que les prêts hypothécaires pour les acheteurs à revenus moyens se développent, les cycles de rénovation intérieure se raccourcissent, soutenant l'élan de croissance du marché des revêtements architecturaux en Irak.

Le pipeline de mégaprojets commerciaux financés par des capitaux étrangers élargit la portée du marché

Les parcs industriels soutenus par la Chine et les expansions de cimenteries financées par l'IFC injectent une demande spécialisée pour des revêtements résistants aux solvants et à usage intensif. La ville industrielle de 2 milliards USD, ancrée par San Jian, nécessite des systèmes époxy et polyuréthane haute performance pour ses installations chimiques, sidérurgiques et logistiques. Le prêt de 130 millions USD de l'IFC à Al-Douh Cement ajoute 1 million de tonnes par an de capacité, stimulant indirectement la consommation de revêtements via les usines de béton prêt à l'emploi et de préfabrication en aval. Les clauses de durabilité dans les nouvelles chartes des villes économiques élèvent la part des produits à base d'eau et à faible teneur en COV, élargissant le marché des revêtements architecturaux en Irak au-delà des cycles de rénovation résidentielle.

La subvention gouvernementale sur les revêtements à haute efficacité énergétique favorise l'adoption technologique

La Stratégie nationale pour la protection et l'amélioration de l'environnement (2024-2030) ouvre des incitations fiscales pour les peintures réfléchissantes et isolantes. Des programmes pilotes à Bagdad remboursent une partie du coût supplémentaire des revêtements à toiture froide qui réduisent les températures en toiture de 4,5 °C et diminuent les charges de climatisation de près de 29 %. Les projets de développement de codes financés par le PNUD introduisent des leviers de conformité, accélérant l'adoption des technologies à base d'eau et à réflexion solaire. Les distributeurs nationaux signalent une hausse de 12 % des ventes de références à toiture froide au cours des mois d'été 2025, signalant une dynamique favorable pour le marché des revêtements architecturaux en Irak à mesure que les tarifs énergétiques augmentent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Instabilité politique/sécuritaire et arrêts de projets | −1.2% | Territoires disputés | Court terme (≤2 ans) |

| Volatilité des coûts des matières premières dépendantes des importations | −0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés entraînant des défaillances de revêtements | −0.5% | Gouvernorats ruraux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité politique/sécuritaire et les arrêts de projets freinent la croissance du marché

Les troubles intermittents perturbent l'accès aux chantiers et la confiance des investisseurs, entraînant des dépassements de calendrier et des stocks immobilisés. Bien que 490 projets bloqués aient repris en 2024, les arriérés historiques de 1 400 projets d'une valeur de 18 milliards USD continuent de souligner le risque opérationnel. Les primes de sécurité augmentent le coût total installé des revêtements dans les zones à haut risque, incitant les entrepreneurs à privilégier des périodes de garantie plus courtes et des finitions de spécification inférieure. L'activité de marché inégale signifie que le marché des revêtements architecturaux en Irak progresse plus rapidement dans le Kurdistan et les corridors centre-sud que dans les districts nord contestés.

La volatilité des coûts des matières premières dépendantes des importations pèse sur les marges bénéficiaires

Les pigments, résines et additifs spéciaux approvisionnés en Asie et en Europe dominent encore les formulations locales. Les pics de fret et les fluctuations monétaires élargissent la variabilité des coûts à l'arrivée, comprimant les marges tant pour les importateurs que pour les producteurs nationaux naissants. Les données douanières HS 320649 confirment une dépendance persistante aux dispersions de pigments importés, même si de nouvelles usines comme l'unité de Kalekim à Duhok montent en puissance. Avec environ 60 % des matériaux du Development Road attendus à l'importation, les matières premières pour revêtements restent vulnérables aux chocs de prix mondiaux, posant un défi à la planification des coûts pour le marché des revêtements architecturaux en Irak.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la dominance résidentielle reflète les priorités en matière de logement

La construction résidentielle a contribué à hauteur de 65,99 % des revenus de 2024, tirant parti des grands projets urbains et des spécifications d'unités standardisées. La taille du marché des revêtements architecturaux en Irak pour les applications résidentielles devrait augmenter à un CAGR de 5,32 % à mesure que l'accès aux prêts hypothécaires et les budgets de logement public s'élargissent. Les cycles de rénovation intérieure soutenus de trois à quatre ans maintiennent la demande de base, tandis que les systèmes extérieurs résilients au climat fournissent un volume incrémental. Les utilisateurs commerciaux et industriels suivent, portés par les capitaux étrangers et les efforts de diversification, mais ils représentent encore une part plus faible en valeur. Les projets de villes industrielles le long du Development Road intègrent des clauses environnementales strictes, créant une demande future pour des revêtements spéciaux, à faible teneur en COV et à haute durabilité.

Les achats basés sur des projets offrent aux grandes entreprises de peinture la possibilité de regrouper primaires, couches de finition et scellants, capturant ainsi des parts de marché grâce à des contrats d'approvisionnement clés en main. Les petites entreprises locales s'adressent au canal sensible aux prix du bricolage, en particulier dans les gouvernorats périurbains où l'autoconstruction reste élevée. À mesure que la loi irakienne sur les partenariats public-privé mûrit, les promoteurs intègrent de plus en plus des calendriers de peinture basés sur la performance qui récompensent les systèmes à plus longue durée de vie, favorisant les marques multinationales avec des antécédents de garantie éprouvés. Ce changement positionne la croissance des dépenses résidentielles comme le baromètre de la dynamique globale du marché des revêtements architecturaux en Irak.

Par technologie : les solutions à base d'eau mènent la transformation du marché

Les revêtements à base d'eau représentaient 69,35 % des revenus en 2024 et devraient se développer à un CAGR de 5,62 %, portés par le renforcement des réglementations environnementales et une sensibilisation accrue à la qualité de l'air intérieur. Les produits portant la certification de résistance au frottage EN 13300 gagnent la préférence des promoteurs immobiliers et des maîtres d'ouvrage municipaux. Les subventions gouvernementales pour l'efficacité énergétique orientent davantage les spécifications vers les systèmes élastomères à toiture froide et les émulsions intérieures à faible teneur en COV. En revanche, les produits à base de solvant jouent un rôle de niche dans les environnements pétrochimiques et industriels lourds, où la résistance chimique et à l'abrasion prime sur les considérations d'émissions.

La transition est également économique : les producteurs nationaux évitent les droits de douane à l'importation sur les émulsions acryliques à base d'eau en utilisant des liants latex d'origine régionale, réduisant ainsi les coûts et les délais de livraison. Les programmes de formation dispensés par les fournisseurs multinationaux démontrent des techniques au pinceau, au rouleau et au pistolet adaptées aux températures estivales élevées, réduisant les défauts d'application. Cumulativement, ces facteurs cimentent le leadership des revêtements à base d'eau et ancrent le pivot environnemental du marché des revêtements architecturaux en Irak.

Par résine : le leadership acrylique reflète l'adaptation climatique

Les systèmes acryliques ont conservé une part de 39,60 % en 2024, grâce à une stabilité UV supérieure et une rétention des couleurs à des températures ambiantes dépassant 50 °C. La part du marché des revêtements architecturaux en Irak pour les acryliques est liée à la croissance des travaux de rénovation extérieure, les tests locaux indiquant une rétention du brillant de 18 mois contre 12 mois pour les alkydes économiques. Des recherches confirment le potentiel d'économies d'énergie des couches de finition acryliques intégrant des pigments réfléchissants, apportant une valeur mesurable aux toitures et façades résidentielles[2]Comité de rédaction, « Les pigments réfléchissants améliorent les économies d'énergie des toitures », frontiersin.org. Les alkydes servent encore les intérieurs sensibles aux prix, tandis que les variantes polyuréthane et époxy satisfont les entrepôts industriels, les ponts et les installations portuaires qui exigent une résistance chimique et un fort épaisseur de film.

L'innovation acrylique continue de converger avec les mandats verts à mesure que des liants biosourcés arrivent des unités de polymères régionales. Des lots pilotes avec 20 % de contenu dérivé d'huile végétale sont testés sur des murs dans la zone commerciale de Bassora, indiquant un changement à plus long terme vers des matières premières durables au sein du marché des revêtements architecturaux en Irak.

Par application : l'accent sur l'intérieur stimule la croissance des volumes

Les revêtements intérieurs représentaient 68,40 % du volume de 2024, car les appartements multi-pièces et les projets de bureaux nécessitent généralement plusieurs couches de finition par unité. Les achats standardisés dans le cadre du programme national de logement orientent la demande vers des émulsions acryliques mi-brillant qui équilibrent coût et performance. Les chaînes d'approvisionnement optimisées autour de seaux de 18 litres offrent des économies d'échelle aux fabricants de peinture.

Les spécifications extérieures, cependant, connaissent la croissance la plus rapide, avec un CAGR de 5,87 %, car les promoteurs privilégient la performance de l'enveloppe du bâtiment pour réduire les charges de climatisation. Des études de terrain à Bagdad documentent une réduction de 35 % du transfert de chaleur par la toiture lorsque des revêtements à toiture froide sont réappliqués annuellement. Les façades à albédo élevé gagnent du terrain dans les projets de villes aéroportuaires à Karbala et Mossoul, élargissant la gamme de produits et augmentant la taille du marché des revêtements architecturaux en Irak pour les formulations extérieures.

Analyse géographique

Bagdad mène la demande régionale, absorbant la part du lion des travaux publics et des développements privés. Le métro, les ensembles de gratte-ciel et les complexes gouvernementaux sécurisent collectivement des contrats à long terme pour les segments de protection et de décoration. Le Kurdistan se classe deuxième, aidé par une sécurité constante et des projets de construction en cours d'une valeur de 2,8 milliards USD, bien que 65 % de ses matériaux de construction arrivent encore de fournisseurs turcs. Les pôles du sud, tels que Bassora, connaissent une consommation croissante de revêtements liée au port Grand Faw et aux zones industrielles associées, qui nécessitent des systèmes époxy de qualité marine pour résister à l'air chargé de sel.

Les gouvernorats centraux tirent parti des améliorations ferroviaires et routières qui spécifient des peintures de marquage de chaussée et anti-carbonatation, créant un débit régulier pour les fournisseurs en vrac. Les gouvernorats du nord connaissent des pics d'activité intermittents à mesure que la stabilité permet la reprise des travaux sur les infrastructures énergétiques et minières. Les réseaux de distribution locaux, illustrés par les 300 agents de Mass Iraq, réduisent les délais de livraison et remportent des projets de rénovation communautaire que les grands importateurs multinationaux négligent souvent. Les contrôles réglementaires régionaux divergent entre l'Irak fédéral et le gouvernement régional du Kurdistan ; cependant, les deux font désormais référence aux normes EN 13300 et ISO 12944 dans leurs documents d'appel d'offres, standardisant les seuils de qualité à l'échelle nationale. Collectivement, ces dynamiques renforcent le paysage géographiquement diversifié mais riche en opportunités du marché des revêtements architecturaux en Irak.

Paysage concurrentiel

Le marché des revêtements architecturaux en Irak est modérément concentré. Le transfert de technologie émerge dans des coentreprises dans le cadre du programme d'éco-cité du Fonds de développement irakien avec ELSEWEDY ELECTRIC, canalisant la R&D vers des revêtements réfléchissants et isolants. La différenciation concurrentielle est de plus en plus centrée sur les données de performance climatique, la fiabilité de l'approvisionnement et les services de formation, plutôt que sur le seul prix bas, orientant le marché des revêtements architecturaux en Irak vers un équilibre de qualité supérieure.

Leaders du secteur des revêtements architecturaux en Irak

Jotun

Caparol Paints

Akzo Nobel N.V.

Hempel A/S

Jazeera Paints

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le gouvernement irakien, soutenu par l'Union européenne (UE) et le Programme des Nations Unies pour les établissements humains (ONU-Habitat), a lancé la Politique nationale du logement (PNL) 2025-2030 pour relever les défis du secteur du logement, augmentant potentiellement la demande de revêtements architecturaux.

- Août 2025 : Kalekim, un acteur important du secteur des produits chimiques de construction, qui s'aventure également dans les revêtements architecturaux, a clôturé le deuxième trimestre 2025 dans les objectifs, soutenu par des mouvements d'investissement robustes. L'entreprise a lancé la production d'essai dans son installation irakienne et a élargi sa capacité de production avec de nouveaux investissements à Mersin et Diyarbakır.

Portée du rapport sur le marché des revêtements architecturaux en Irak

| Résidentiel |

| Commercial |

| À base d'eau |

| À base de solvant |

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| Intérieur |

| Extérieur |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Par résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par application | Intérieur |

| Extérieur |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des revêtements architecturaux en Irak ?

Le secteur valait 124,91 millions USD en 2025 et devrait atteindre 158,12 millions USD d'ici 2030.

Quel segment détient la plus grande part de la demande de revêtements en Irak ?

La construction résidentielle est en tête avec une part de marché de 65,99 %, reflétant les initiatives de logement à grande échelle en cours.

Pourquoi les peintures à base d'eau gagnent-elles du terrain en Irak ?

Le renforcement des réglementations environnementales et une sensibilisation accrue à la qualité de l'air intérieur ont conduit les solutions à base d'eau à représenter 69,35 % des revenus de 2024.

Quel type de résine est le plus populaire dans le climat chaud de l'Irak ?

Les résines acryliques dominent car elles maintiennent la couleur et l'intégrité du film à des températures supérieures à 50 °C.

Comment le projet Development Road affectera-t-il la demande de revêtements ?

Le plan d'infrastructure de 17 milliards USD sur 1 200 km nécessite de grandes quantités de revêtements de protection et de marquage routier, stimulant les volumes à court terme.

Dernière mise à jour de la page le: