Marktgröße und Marktanteil für architektonische Beschichtungen im Irak

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 124.91 Millionen US-Dollar |

| Marktgröße (2030) | 158.12 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für architektonische Beschichtungen im Irak von Mordor Intelligence

Die Marktgröße für architektonische Beschichtungen im Irak wird im Jahr 2025 auf 124,91 Millionen USD geschätzt und soll bis 2030 einen Wert von 158,12 Millionen USD erreichen, bei einer CAGR von 4,83 % während des Prognosezeitraums (2025-2030). Umfangreiche Wiederaufbauaktivitäten, eine öffentliche Investitionspipeline von 250 Milliarden USD sowie eine wachsende Präferenz für VOC-arme Lacksysteme stützen eine stetige Nachfrageausweitung. Großangelegte Wohnungsbauprogramme, auslandsfinanzierte gewerbliche Megaprojekte und klimabedingte Produktspezifikationen verändern die Beschaffungsmuster, während lokale Produktionserweiterungen beginnen, die Abhängigkeit von importierten Beschichtungen zu verringern. Die Wettbewerbsintensität bleibt moderat, da projektbasierter Einkauf die Marktmacht auf die Gouvernorate verteilt; Unternehmen, die klimaangepasste, wasserbasierte Lösungen anbieten, verschaffen sich jedoch einen klaren Vorteil. Der Markt für architektonische Beschichtungen im Irak profitiert zudem von regulatorischen Anreizen, die Kühldecken- und Dämmprodukte begünstigen – ein Trend, der sich voraussichtlich beschleunigen wird, wenn die Energieeffizienznormen landesweit verschärft werden.

Wichtigste Erkenntnisse des Berichts

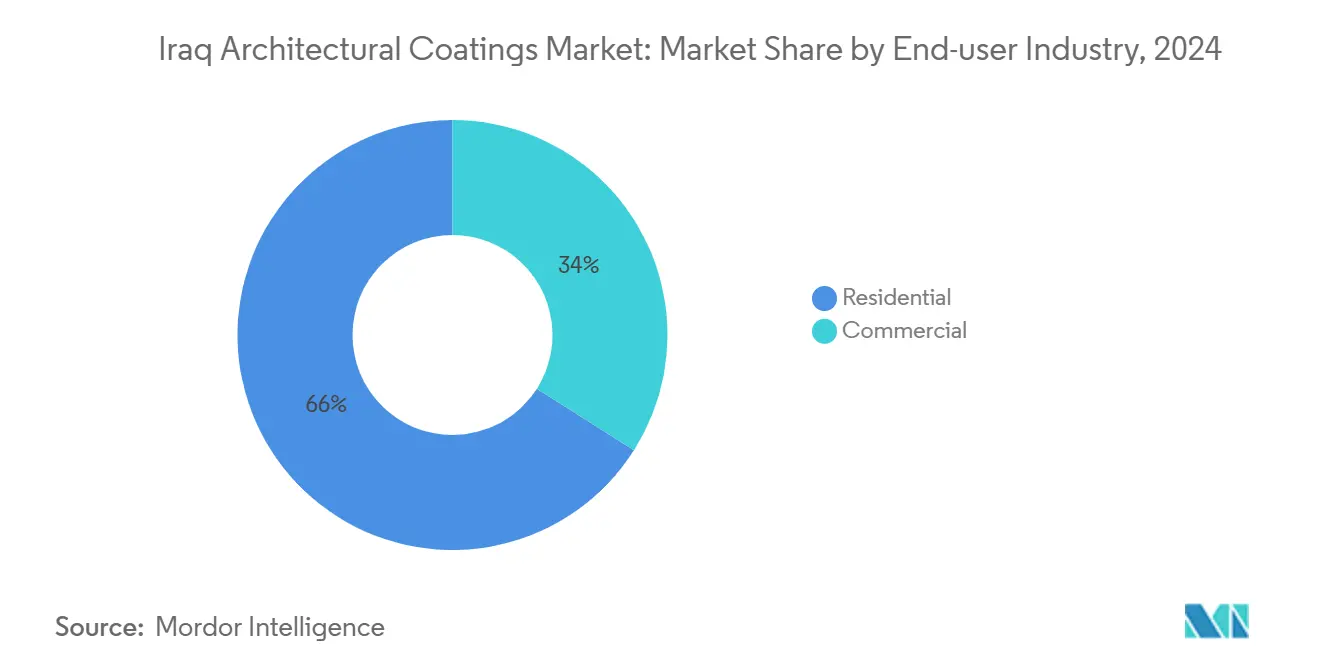

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 65,99 % des Marktes für architektonische Beschichtungen im Irak auf den Wohnungsbau; für dieses Segment wird bis 2030 eine CAGR von 5,32 % prognostiziert.

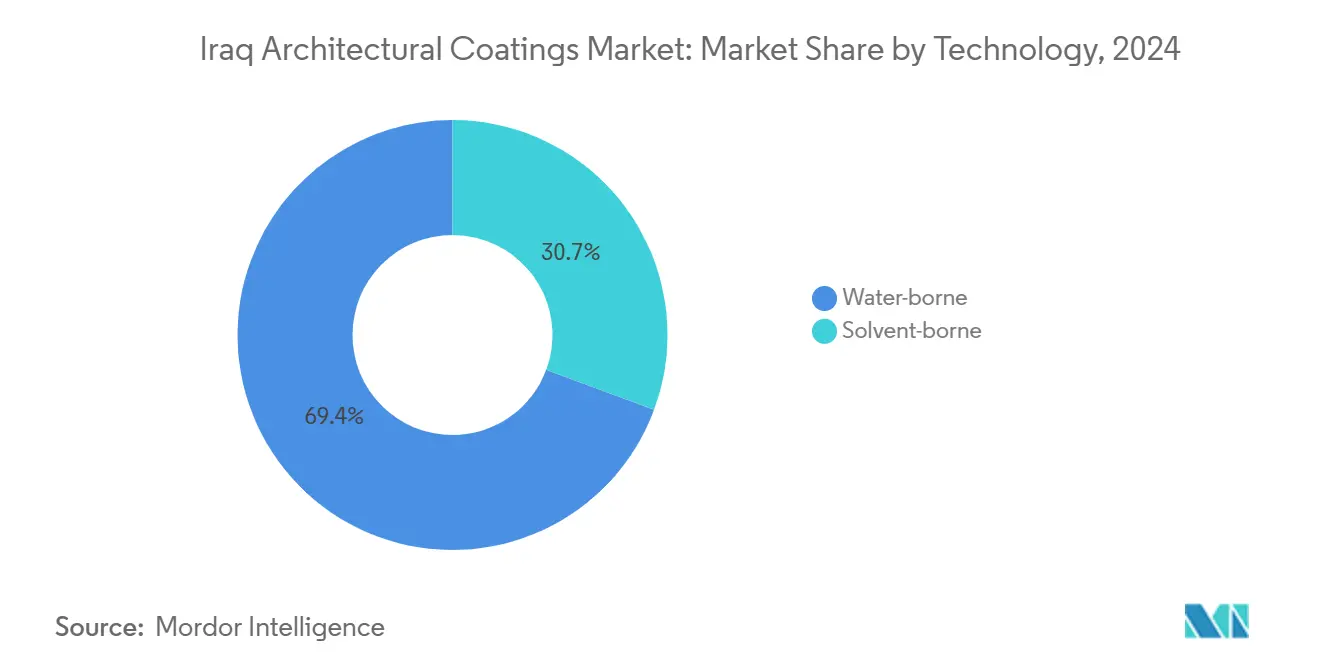

- Nach Technologie dominierten wasserbasierte Beschichtungen den Markt mit einem Umsatzanteil von 69,35 % im Jahr 2024 und sollen bis 2030 eine CAGR von 5,62 % erzielen.

- Nach Harztyp entfielen Acrylformulierungen im Jahr 2024 auf 39,60 % der Marktgröße für architektonische Beschichtungen im Irak und sollen im Zeitraum 2025-2030 mit einer CAGR von 5,60 % wachsen.

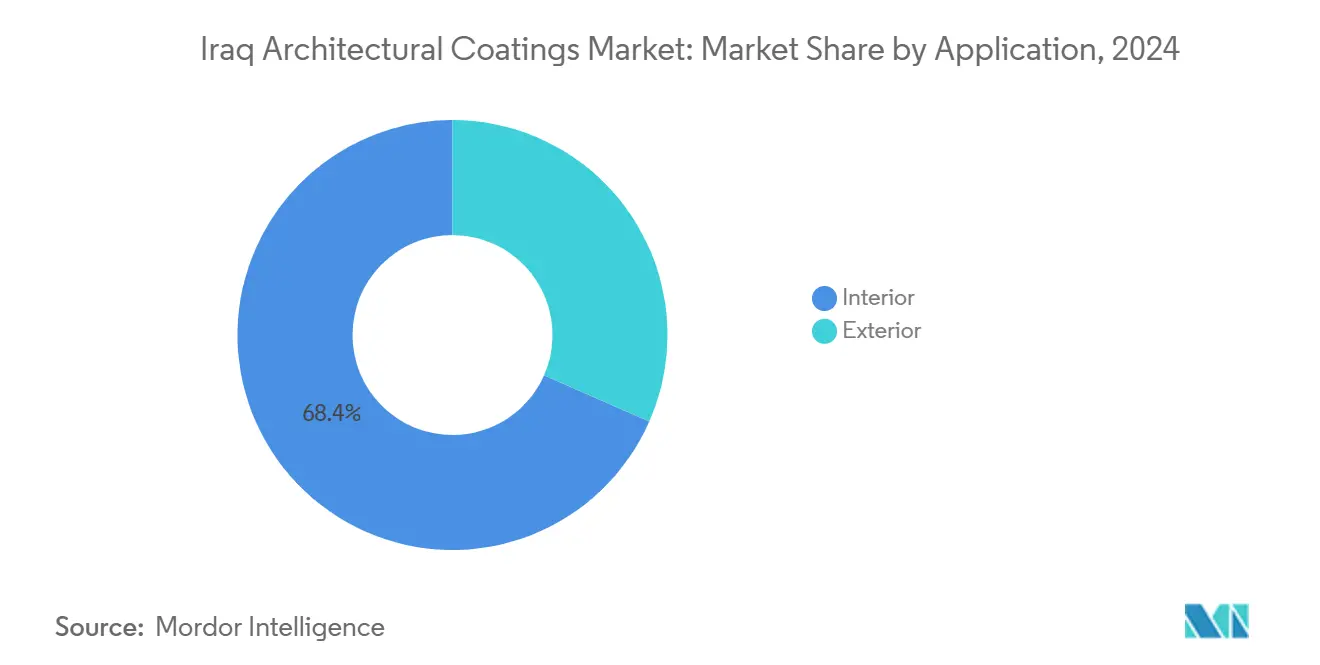

- Nach Anwendung entfielen Innenbeschichtungen im Jahr 2024 auf einen Anteil von 68,40 % der Marktgröße für architektonische Beschichtungen im Irak, während Außenbeschichtungen bis 2030 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

Markttrends und Erkenntnisse für architektonische Beschichtungen im Irak

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederaufbau nach dem Krieg und Infrastrukturboom | +1.8% | Korridore Bagdad–Basra–Mossul | Mittelfristig (2-4 Jahre) |

| Durch Wohnungsbaufinanzierung angetriebene Wohnungsnachfrage | +1.5% | Landesweit, Schwerpunkt Bagdad und Kurdistan | Langfristig (≥4 Jahre) |

| Pipeline auslandsfinanzierter gewerblicher Megaprojekte | +1.2% | Korridore Development Road und Grand Faw | Mittelfristig (2-4 Jahre) |

| Staatliche Subventionen für energieeffiziente Beschichtungen | +0.8% | Nationale Pilotprogramme | Langfristig (≥4 Jahre) |

| Modulare Baufabriken mit Präferenz für werkseitig aufgetragene Farben | +0.5% | Industriezonen in Bagdad, Erbil, Duhok | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederaufbau nach dem Krieg und Infrastrukturboom beschleunigen die Marktexpansion

Staatliche Mittelzuweisungen von 250 Milliarden USD für Infrastruktur im Zeitraum 2024-2026 treiben die Nachfrage nach Beschichtungen für Schienen-, Straßen- und Hafeninfrastruktur weiter an. Die 17 Milliarden USD teure Development Road – 1.200 km kombinierte Schienen- und Straßentrasse – benötigt große Mengen an Fahrbahnmarkierungen und korrosionsbeständigen Systemen. Die wieder aufgenommenen öffentlichen Bauarbeiten im Wert von 18 Milliarden USD unterstreichen den politischen Willen, ins Stocken geratene Projekte abzuschließen, und erschließen Rückstände bei Grundierungen, Versiegelungen und Deckschichten. Die Aussichten für Marinebeschichtungen werden durch den Ausbau des Grand-Faw-Hafens gestützt, wo 99 Liegeplätze ab 2025 schrittweise in Betrieb genommen werden. Lieferanten mit zertifizierten Schutzsystemen für heiß-trockene und heiß-feuchte Klimazonen werden voraussichtlich wiederkehrende Aufträge gewinnen, da sich der Markt für architektonische Beschichtungen im Irak um Megaprojektspezifikationen konsolidiert.

Durch Wohnungsbaufinanzierung angetriebene Wohnungsnachfrage treibt das Mengenwachstum an

Ein nationales Wohnungsdefizit von 3,5 Millionen Einheiten stützt hohe Mengen bei Innen- und Außendekorfarben. Das Programm der Nationalen Investitionskommission für 1 Million standardisierter Einheiten in 15 Gouvernoraten bietet Beschichtungsherstellern planbare, mengenmäßig hohe Abrufe[1]Nationale Investitionskommission, "Initiative Eine Million Wohneinheiten," investpromo.gov.iq. Großprojekte wie Al-Rashid New City und die 70.000 Wohneinheiten in Sadr City erzeugen zusätzliche Nachfrage nach Acrylemiulsionen im mittleren Preissegment. Klimaangepasste, VOC-arme Produktlinien sprechen die von der EU unterstützte BEIT-Initiative an, die reflektierende Dachbeschichtungen und elastomere Wandbeschichtungen für Erschwinglichkeit und Energieeinsparungen vorschreibt. Mit der Ausweitung von Hypotheken für Käufer mit mittlerem Einkommen verkürzen sich die Innenrenovierungszyklen, was den Wachstumsimpuls für den Markt für architektonische Beschichtungen im Irak aufrechterhält.

Pipeline auslandsfinanzierter gewerblicher Megaprojekte erweitert den Marktumfang

Von China finanzierte Industrieparks und vom IFC finanzierte Zementexpansionen erzeugen spezialisierte Nachfrage nach lösemittelbeständigen Hochleistungsbeschichtungen. Die von San Jian verankerte 2-Milliarden-USD-Industriestadt erfordert leistungsstarke Epoxid- und Polyurethansysteme für ihre Chemie-, Stahl- und Logistikanlagen. Das 130-Millionen-USD-Darlehen des IFC an Al-Douh Cement fügt 1 Million Tonnen pro Jahr Kapazität hinzu und steigert indirekt den Beschichtungsbedarf über nachgelagerte Transportbeton- und Fertigteilwerke. Nachhaltigkeitsklauseln in den Satzungen neuer Wirtschaftsstädte erhöhen den Anteil wasserbasierter und VOC-armer Produkte und erweitern den Markt für architektonische Beschichtungen im Irak über Wohnrenovierungszyklen hinaus.

Staatliche Subventionen für energieeffiziente Beschichtungen fördern die Technologieakzeptanz

Die Nationale Strategie für Umweltschutz und -verbesserung (2024-2030) eröffnet steuerliche Anreize für reflektierende und dämmende Farben. Pilotprogramme in Bagdad erstatten einen Teil der Mehrkosten für Kühldeckenbeschichtungen, die die Dachtemperaturen um 4,5 °C senken und die Kühllasten um fast 29 % reduzieren. Vom UNDP finanzierte Normentwicklungsprojekte führen Compliance-Instrumente ein und beschleunigen die Einführung wasserbasierter und solarer Reflexionstechnologien. Inländische Händler berichten von einem Anstieg der Kühldecken-SKU-Verkäufe um 12 % in den Sommermonaten 2025, was auf eine zunehmende Akzeptanz im Markt für architektonische Beschichtungen im Irak hindeutet, da die Energietarife steigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische/sicherheitsbezogene Instabilität und Projektstopps | −1.2% | Umstrittene Gebiete | Kurzfristig (≤2 Jahre) |

| Kostenvolatilität bei importabhängigen Rohstoffen | −0.8% | Landesweit | Mittelfristig (2-4 Jahre) |

| Mangel an ausgebildeten Anwendern, der zu Beschichtungsfehlern führt | −0.5% | Ländliche Gouvernorate | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische/sicherheitsbezogene Instabilität und Projektstopps hemmen das Marktwachstum

Intermittierende Unruhen stören den Zugang zu Baustellen und das Investorenvertrauen, was zu Terminverzögerungen und ungenutzten Lagerbeständen führt. Obwohl 490 ins Stocken geratene Projekte im Jahr 2024 wieder aufgenommen wurden, unterstreichen historische Rückstände von 1.400 Vorhaben im Wert von 18 Milliarden USD weiterhin das operative Risiko. Sicherheitsprämien erhöhen die Gesamtinstallationskosten von Beschichtungen in Hochrisikogebieten und veranlassen Auftragnehmer, kürzere Garantiezeiträume und Beschichtungen mit niedrigeren Spezifikationen zu bevorzugen. Die ungleichmäßige Marktaktivität bedeutet, dass der Markt für architektonische Beschichtungen im Irak in Kurdistan und den südzentralen Korridoren schneller voranschreitet als in den umstrittenen nördlichen Bezirken.

Kostenvolatilität bei importabhängigen Rohstoffen belastet die Gewinnmargen

Pigmente, Harze und Spezialadditive aus Asien und Europa dominieren weiterhin die lokalen Formulierungen. Frachtpreissprünge und Währungsschwankungen erhöhen die Variabilität der Einstandskosten und komprimieren die Margen sowohl für Importeure als auch für aufstrebende inländische Hersteller. Zolldaten der HS-Position 320649 bestätigen die anhaltende Abhängigkeit von importierten Pigmentdispersionen, auch wenn neue Werke wie Kalelims Anlage in Duhok hochfahren. Da etwa 60 % der Materialien für die Development Road voraussichtlich importiert werden, bleiben Beschichtungsrohstoffe anfällig für globale Preisschocks, was die Kostenplanung für den Markt für architektonische Beschichtungen im Irak vor Herausforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz des Wohnungsbaus spiegelt Wohnungsprioritäten wider

Der Wohnungsbau trug 2024 mit 65,99 % zum Umsatz bei und profitierte von großangelegten Stadtprojekten und standardisierten Einheitsspezifikationen. Die Marktgröße für architektonische Beschichtungen im Irak im Bereich Wohnanwendungen soll mit einer CAGR von 5,32 % steigen, da der Hypothekenzugang und die öffentlichen Wohnungsbaubudgets ausgeweitet werden. Anhaltende Innenrenovierungszyklen von drei bis vier Jahren sichern die Basisnachfrage, während klimaresistente Außensysteme zusätzliche Mengen liefern. Gewerbliche und industrielle Nutzer folgen, angetrieben durch ausländisches Kapital und Diversifizierungsbemühungen, machen jedoch wertmäßig noch einen kleineren Anteil aus. Industriestadtvorhaben entlang der Development Road beinhalten strenge Umweltklauseln und schaffen eine künftige Nachfrage nach Spezial-, VOC-armen und hochbeständigen Beschichtungen.

Projektbasierte Beschaffung bietet größeren Farbunternehmen die Möglichkeit, Grundierungen, Deckschichten und Versiegelungen zu bündeln und dadurch Marktanteile durch schlüsselfertige Lieferverträge zu gewinnen. Kleinere lokale Unternehmen bedienen den preissensiblen Heimwerkerkanal, insbesondere in stadtrandnahen Gouvernoraten, wo die Selbstbautätigkeit hoch bleibt. Mit der Reifung des irakischen Gesetzes über öffentlich-private Partnerschaften integrieren Entwickler zunehmend leistungsbasierte Anstrichpläne, die langlebigere Systeme belohnen und multinationale Marken mit nachgewiesenen Garantieunterlagen begünstigen. Diese Verschiebung positioniert das Wachstum der Wohnausgaben als Leitindikator für die Gesamtdynamik im Markt für architektonische Beschichtungen im Irak.

Nach Technologie: Wasserbasierte Lösungen führen die Markttransformation an

Wasserbasierte Beschichtungen erzielten 2024 einen Umsatzanteil von 69,35 % und sollen mit einer CAGR von 5,62 % wachsen, angetrieben durch verschärfte Umweltvorschriften und ein gestiegenes Bewusstsein für die Innenraumluftqualität. Produkte mit EN-13300-Scheuerfestigkeitszertifizierung werden von Immobilienentwicklern und kommunalen Projektträgern bevorzugt. Staatliche Energieeffizienzsubventionen verlagern die Spezifikationen weiter in Richtung elastomerer Kühldeckensysteme und VOC-armer Innenemulsionen. Im Gegensatz dazu spielen lösemittelbasierte Produkte eine Nischenrolle in petrochemischen und schwerindustriellen Umgebungen, wo chemische Beständigkeit und Abriebfestigkeit Vorrang vor Emissionsaspekten haben.

Der Übergang ist auch wirtschaftlich bedingt: Inländische Hersteller vermeiden Importzölle auf wasserbasierte Acrylemiulsionen durch den Einsatz regional beschaffter Latexbinder, wodurch Kosten und Lieferzeiten gesenkt werden. Von multinationalen Lieferanten durchgeführte Schulungsprogramme demonstrieren Pinsel-, Rollen- und Sprühtechniken, die auf hohe Sommertemperaturen abgestimmt sind, und reduzieren Anwendungsfehler. Insgesamt festigen diese Faktoren die Führungsposition wasserbasierter Beschichtungen und verankern den ökologischen Wandel des Marktes für architektonische Beschichtungen im Irak.

Nach Harz: Acrylführerschaft spiegelt Klimaanpassung wider

Acrylsysteme hielten 2024 einen Anteil von 39,60 %, dank überlegener UV-Stabilität und Farbbeständigkeit bei Umgebungstemperaturen von über 50 °C. Der Marktanteil für architektonische Beschichtungen im Irak bei Acrylprodukten ist mit wachsenden Außenrenovierungsarbeiten verknüpft; lokale Tests zeigen eine Glanzbeständigkeit von 18 Monaten gegenüber 12 Monaten bei Wirtschaftsalkyden. Forschungsergebnisse bestätigen das Energiesparpotenzial von Acryldeckschichten mit reflektierenden Pigmenten, die einen messbaren Mehrwert für Wohndächer und Fassaden bieten[2]Redaktionsgremium, "Reflektierende Pigmente verbessern die Energieeinsparungen bei Dächern," frontiersin.org. Alkyds bedienen weiterhin preissensible Innenanwendungen, während Polyurethan- und Epoxidvarianten industrielle Lagerhäuser, Brücken und Hafenanlagen bedienen, die chemische Beständigkeit und hohen Schichtaufbau erfordern.

Acrylinnnovationen konvergieren zunehmend mit grünen Vorgaben, da biobasierte Binder aus regionalen Polymereinheiten auf den Markt kommen. Pilotchargen mit 20 % pflanzenölbasiertem Inhalt werden an Wänden in der Basra Trade Zone getestet, was auf eine längerfristige Verschiebung hin zu nachhaltigen Rohstoffen im Markt für architektonische Beschichtungen im Irak hindeutet.

Nach Anwendung: Innenfokus treibt das Mengenwachstum an

Innenbeschichtungen machten 2024 68,40 % des Volumens aus, da Mehrraum-Apartments und Büroprojekte typischerweise mehrere Deckschichten pro Einheit erfordern. Die standardisierte Beschaffung im Rahmen des nationalen Wohnungsbauprogramms lenkt die Nachfrage auf halbmatte Acrylemiulsionen, die ein ausgewogenes Verhältnis zwischen Kosten und Leistung bieten. Auf 18-Liter-Eimer optimierte Lieferketten liefern Skaleneffekte für Farbhersteller.

Außenspezifikationen wachsen jedoch am schnellsten mit einer CAGR von 5,87 %, da Entwickler der Gebäudehüllenleistung Priorität einräumen, um Kühllasten zu reduzieren. Feldstudien in Bagdad dokumentieren eine 35-prozentige Reduzierung des Wärmedurchgangs durch das Dach, wenn Kühldeckenbeschichtungen jährlich erneuert werden. Hochreflektierende Fassaden gewinnen bei Flughafen-Stadtprojekten in Karbala und Mossul an Bedeutung, was die Produktpalette erweitert und die Größe des Marktes für architektonische Beschichtungen im Irak für Außenformulierungen steigert.

Geografische Analyse

Bagdad führt die regionale Nachfrage an und absorbiert den Löwenanteil öffentlicher Bauarbeiten und privater Entwicklungen. Das U-Bahn-System, Hochhauskomplexe und Regierungsgebäude sichern gemeinsam langfristige Verträge für Schutz- und Dekorationssegmente. Kurdistan belegt den zweiten Platz, unterstützt durch konstante Sicherheitslage und laufende Bauprojekte im Wert von 2,8 Milliarden USD, obwohl 65 % seiner Baumaterialien noch von türkischen Lieferanten bezogen werden. Südliche Zentren wie Basra verzeichnen einen steigenden Beschichtungsverbrauch im Zusammenhang mit dem Grand-Faw-Hafen und den zugehörigen Industriegebieten, die marinegradige Epoxidsysteme benötigen, um der salzhaltigen Luft standzuhalten.

Zentrale Gouvernorate profitieren von Schienen- und Straßenausbauten, die Fahrbahnmarkierungs- und Karbonatisierungsschutzfarben vorschreiben und einen stetigen Durchsatz für Großlieferanten schaffen. Nördliche Gouvernorate verzeichnen intermittierende Aktivitätsspitzen, wenn die Stabilität Arbeiten an Energie- und Bergbauinfrastruktur wieder ermöglicht. Lokale Vertriebsnetze, exemplarisch durch Mass Iraqs 300 Agenten, reduzieren Lieferzeiten und gewinnen kommunale Renovierungsprojekte, die größere multinationale Importeure oft übersehen. Regulatorische Kontrollen unterscheiden sich zwischen dem föderalen Irak und der Regionalregierung Kurdistan; beide referenzieren jedoch nun EN 13300 und ISO 12944 in ihren Ausschreibungsunterlagen und standardisieren damit Qualitätsschwellen landesweit. Insgesamt verstärken diese Dynamiken die geografisch vielfältige, aber chancenreiche Landschaft des Marktes für architektonische Beschichtungen im Irak.

Wettbewerbslandschaft

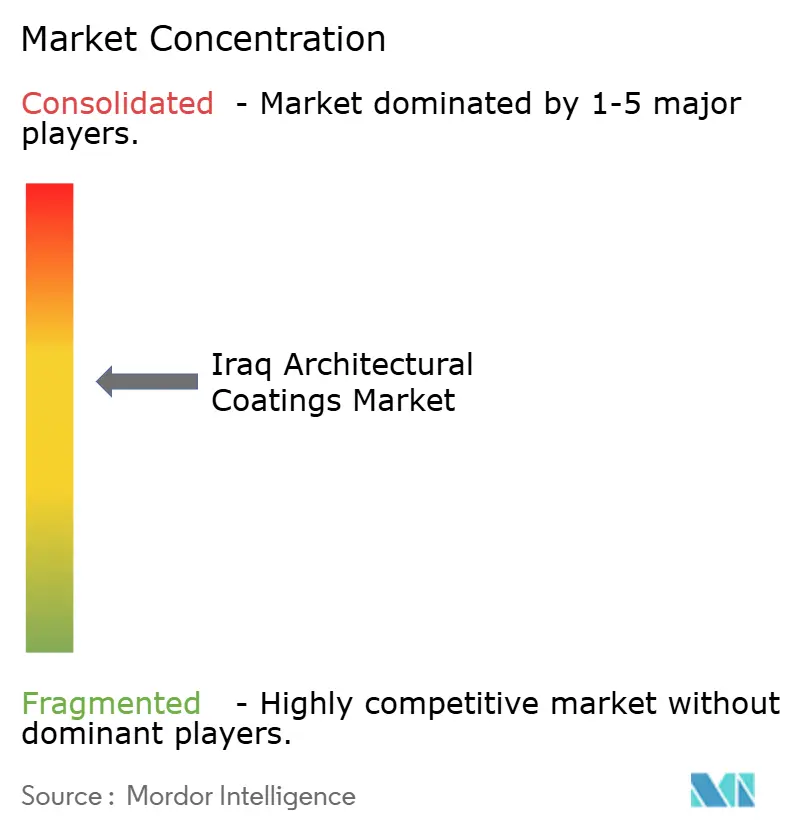

Der Markt für architektonische Beschichtungen im Irak ist mäßig konzentriert. Technologietransfer entsteht in Joint Ventures im Rahmen des Ökostadt-Programms des Iraq Development Fund mit ELSEWEDY ELECTRIC, das Forschung und Entwicklung in reflektierende und dämmende Beschichtungen lenkt. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Klimaleistungsdaten, Versorgungszuverlässigkeit und Schulungsdienstleistungen statt allein auf niedrige Preise, was den Markt für architektonische Beschichtungen im Irak in Richtung eines höheren Qualitätsgleichgewichts lenkt.

Marktführer für architektonische Beschichtungen im Irak

Jotun

Caparol Paints

Akzo Nobel N.V.

Hempel A/S

Jazeera Paints

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Regierung des Irak, unterstützt von der Europäischen Union (EU) und dem Siedlungsprogramm der Vereinten Nationen (UN-Habitat), startete die Nationale Wohnungspolitik (NHP) 2025–2030, um Herausforderungen im Wohnungssektor zu bewältigen, was die Nachfrage nach architektonischen Beschichtungen potenziell steigern könnte.

- August 2025: Kalekim, ein bedeutender Akteur im Bereich Bauchemikalien, der auch im Bereich architektonische Beschichtungen tätig ist, schloss das zweite Quartal 2025 planmäßig ab, gestützt durch robuste Investitionsmaßnahmen. Das Unternehmen startete die Versuchsproduktion in seiner irakischen Anlage und erweiterte die Produktionskapazität durch neue Investitionen in Mersin und Diyarbakır.

Berichtsumfang für den Markt für architektonische Beschichtungen im Irak

| Wohnungsbau |

| Gewerbe |

| Wasserbasiert |

| Lösemittelbasiert |

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen |

| Innen |

| Außen |

| Nach Endverbraucherbranche | Wohnungsbau |

| Gewerbe | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Harz | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen | |

| Nach Anwendung | Innen |

| Außen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für architektonische Beschichtungen im Irak?

Der Sektor hatte 2025 einen Wert von 124,91 Millionen USD und soll bis 2030 einen Wert von 158,12 Millionen USD erreichen.

Welches Segment hat den größten Anteil an der Beschichtungsnachfrage im Irak?

Der Wohnungsbau führt mit einem Marktanteil von 65,99 % und spiegelt laufende großangelegte Wohnungsinitiativen wider.

Warum gewinnen wasserbasierte Farben im Irak an Bedeutung?

Verschärfte Umweltvorschriften und ein gestiegenes Bewusstsein für die Innenraumluftqualität haben dazu geführt, dass wasserbasierte Lösungen 2024 einen Umsatzanteil von 69,35 % ausmachten.

Welcher Harztyp ist im heißen Klima des Irak am beliebtesten?

Acrylharze dominieren, da sie Farbe und Filmintegrität bei Temperaturen über 50 °C aufrechterhalten.

Wie wird das Development-Road-Projekt die Beschichtungsnachfrage beeinflussen?

Der 17 Milliarden USD teure, 1.200 km lange Infrastrukturplan erfordert große Mengen an Schutz- und Fahrbahnmarkierungsbeschichtungen und steigert die kurzfristigen Volumina.

Seite zuletzt aktualisiert am: