欧州建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

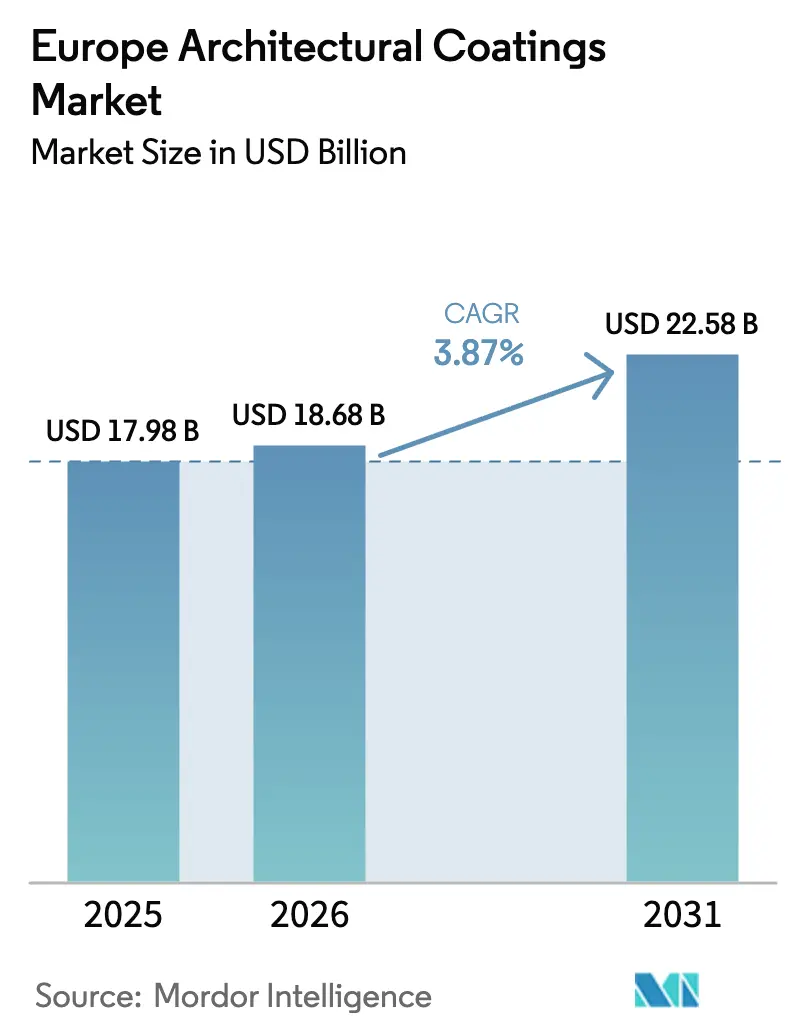

| 基準年の市場規模 (2025) | 17.98 十億米ドル |

| 市場規模 (2026) | 18.68 十億米ドル |

| 市場規模 (2031) | 22.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

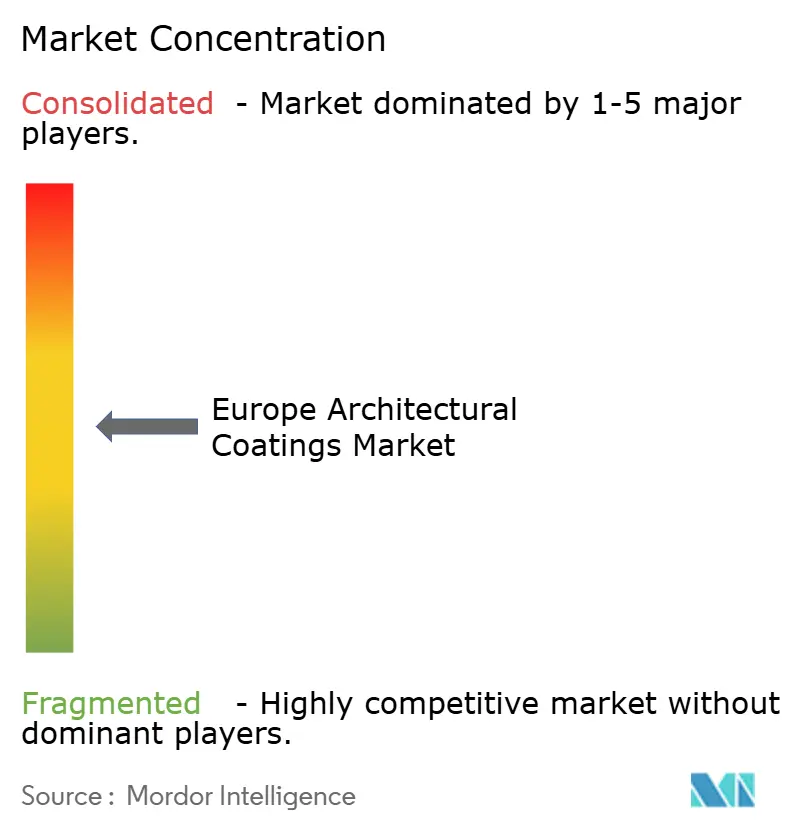

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州建築用塗料市場分析

欧州建築用塗料市場規模は、2025年の179億8,000万米ドルから2026年には180億6,800万米ドルへと成長し、2026年から2031年にかけてCAGR 3.87%で拡大して2031年には225億8,000万米ドルに達する見込みです。欧州連合のVOC(揮発性有機化合物)上限規制の強化と、平均築年数が50年を超える建築ストックへの対応として、購買者が高付加価値・低排出型製品へと移行しており、純粋な数量成長を上回る動きが始まっています。プロの塗装職人が低臭・易洗浄製品を好むことから、水系システムへの需要がすでに市場を支配しており、小売業者はコンプライアンスリスクを回避するために多くの溶剤系製品を棚から撤去しています。サプライヤーも、高借入コストによって弱体化した新築工事よりも安定したマージンが見込める補修・改修プロジェクトへと事業を再定位しています。原材料インフレの分散、環境対応型の研究開発パイプラインへの資金調達、市場展開規模の強化を目的として、主要メーカー間の統合が加速しています。

レポートの主要ポイント

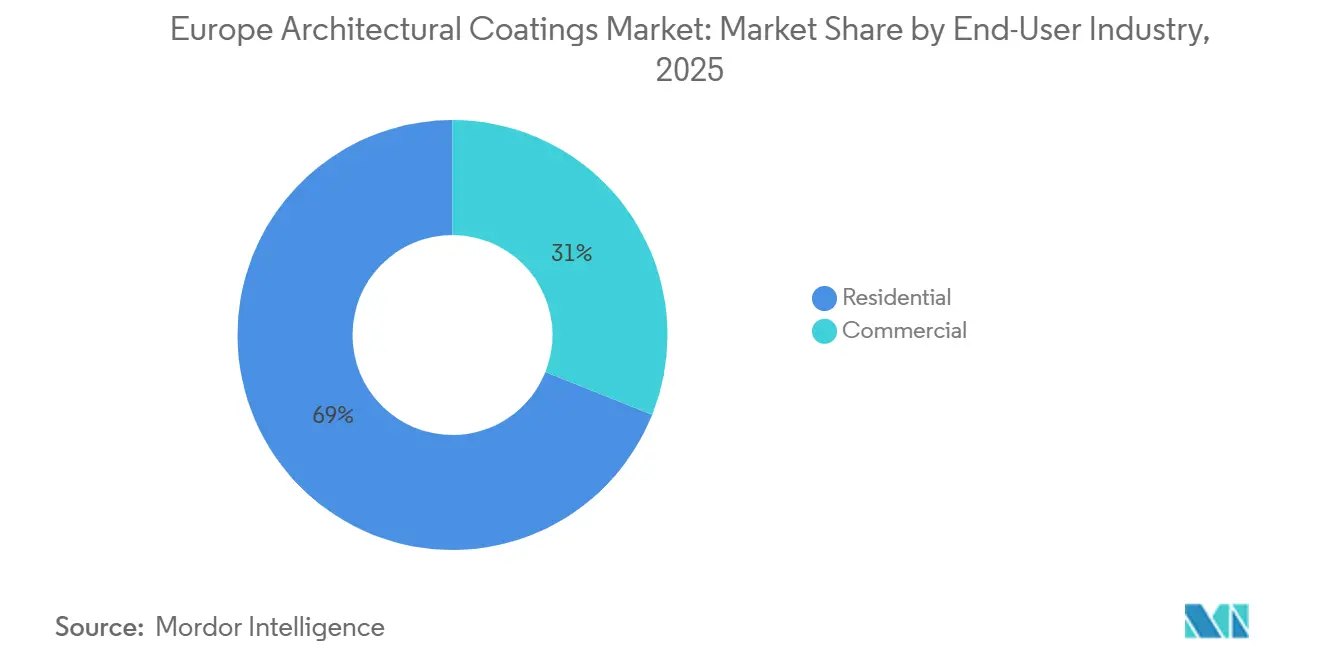

- 最終用途産業別では、住宅用途が2025年の欧州建築用塗料市場規模の68.96%を占め、2031年に向けてCAGR 4.04%で拡大しています。

- 技術別では、水系塗料が2025年の欧州建築用塗料市場シェアの82.78%をリードし、2031年まで4.24%のCAGRで成長すると予測されています。

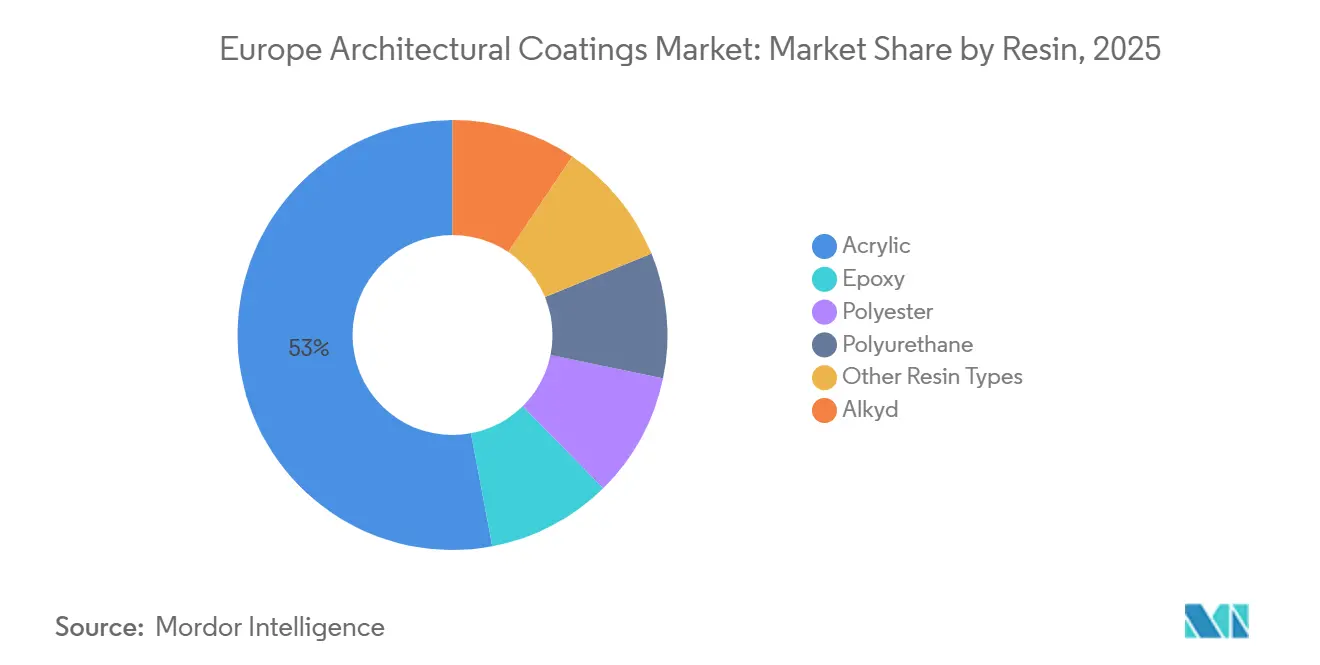

- 樹脂別では、アクリル系が2025年の欧州建築用塗料市場シェアの52.96%を占め、2031年に向けて4.17%の成長が見込まれています。

- 地域別では、ロシアが2025年の地域売上高の15.33%を占め、2031年に向けて最速の4.38% CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州建築用塗料市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した住宅ストックの改修ブーム | +1.2% | 西欧(フランス、ドイツ、イタリア、スペイン、英国);北欧諸国 | 中期(2〜4年) |

| EU VOC規制による水系シフトの加速 | +0.8% | EU27カ国プラス英国(ブレグジット後の規制整合);ノルウェー、スイス | 長期(4年以上) |

| 新型コロナウイルス感染症後の商業施設改装需要の回復 | +0.5% | 都市中心部(パリ、ベルリン、マドリード、ロンドン);中東欧の主要都市(ワルシャワ、プラハ) | 短期(2年以内) |

| 省エネ断熱塗料への需要 | +0.6% | 北欧(ドイツ、北欧諸国、ポーランド);南欧(スペイン、イタリア) | 中期(2〜4年) |

| 現場での調色サービスとしてのプラットフォーム | +0.3% | 西欧の小売チャネル;中東欧への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化した住宅ストックの改修ブーム

欧州には1990年以前に建設された2億2,000万戸以上の住宅があり、現代の健康基準を満たすためにファサードの補修、防湿対策、内装改修が必要とされています。Eurostatは2025年の住宅改修支出を3,100億ユーロと記録し、前年比12%増となりました[1]環境総局、「塗料およびワニスに関するEUエコラベル基準を定める欧州委員会決定」、ec.europa.eu。フランス、ドイツ、イタリア、スペインがその支出の60%を担い、イタリアだけでも省エネ塗料に対する手厚い税額控除により20%急増しました。欧州議会は2030年までに年間改修率を2%に倍増させることを目指しており、塗り替えサイクルを7年から12年に延長する耐久性の高いアクリルおよびポリウレタン仕上げへの需要を押し上げています。その結果、欧州建築用塗料市場は安定した全体的な成長を維持しながら、高マージンセグメントへの移行を続けています。

EU VOC規制による水系シフトの加速

欧州委員会は2026年2月にEUエコラベル規則を改定し、VOCおよびSVOC(半揮発性有機化合物)の上限値を引き下げるとともに、バインダー希釈を抑制する使用適合性試験を追加しました。小売業者は非準拠の溶剤系製品を迅速に棚から撤去し、2025年末までに水系製品が装飾用塗料の数量の70%を占めるに至り、5年間で5ポイント上昇しました[2]スタッフレポート、「欧州の装飾用塗料が水系へシフト」、coatingsworld.com。純アクリルエマルジョンが内壁用として主流となる一方、スチレン・アクリル混合物は低価格帯の外壁用途へと移行しています。BASF、AkzoNobel、Arkemaは2025年のパイロット試験において塗料のカーボンフットプリントを40%削減するバイオ由来樹脂を検証しました。これらの動きは、規制強化が水系製品の普及を加速させるだけでなく、研究開発規模を持たない中小フォーミュレーターへの参入障壁を高めることを裏付けています。その結果、欧州建築用塗料市場は科学的根拠に基づくサステナビリティの信頼性を持つ大手企業へと傾斜しています。

新型コロナウイルス感染症後の商業施設改装需要の回復

欧州大陸全体のオフィス賃貸は2025年に8%増加し、地中海沿岸の観光地ではホテル改修受注が15%急増しました。オーナーはハイブリッドワーカーやレジャー旅行者を引き付けるために内装を刷新し、一夜での回転を可能にする速乾・低臭塗料を求めています。商業用の全体的な数量はパンデミック前の水準をまだ下回っているものの、製品構成は室内空気質コンプライアンスに対応したプレミアムな天井・トリム製品へとシフトしています。このニッチ市場は、ゼロVOC、抗菌、またはホルムアルデヒド捕捉パッケージを提供するサプライヤーに有利です。速硬化は、オランダやデンマークで慢性的な問題となっている塗装職人不足に対処するためにも役立ちます。したがって、商業用の回復は数量的には控えめながら、欧州建築用塗料市場において金額成長を大きく押し上げています。

省エネ断熱塗料への需要

エネルギー価格の変動により、不動産オーナーはパッシブな省エネ改修を求めるようになっています。セラミックまたはエアロゲルフィラーを使用した断熱塗料は、壁のR値を十分に高め、3シーズンの暖房期間内にHVACコストを5〜8%削減できます。ドイツのKfW銀行は2025年に適格な外壁システムに対して製品コストの最大20%を補助し始め、1990年以前の建物での採用が急増しました。文化遺産建築物では、従来の外断熱が保存規則に違反することが多いため、薄膜ソリューションが採用されています。定量的な投資回収を訴求するサプライヤーは、自治体の改修入札での仕様採用を確保し、収益源を拡大しています。このトレンドは、2031年までの欧州建築用塗料市場のCAGRに0.6%のプラス効果をもたらすと予想されています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタンおよび石油系原料の価格変動 | -0.7% | 欧州全域(全市場);輸入依存度の高い南欧で深刻 | 短期(2年以内) |

| 高金利による新築住宅の低迷 | -0.9% | ドイツ、英国、フランス、北欧諸国;ポーランド、スペインへの影響は限定的 | 中期(2〜4年) |

| プロ塗装職人の労働力不足 | -0.5% | 北欧(オランダ、デンマーク、ドイツ);フランス、ポーランドでも顕在化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二酸化チタンおよび石油系原料の価格変動

二酸化チタン(TiO₂)のスポット価格は2025年にトン当たり2,800〜3,400ユーロの間で推移し、21%の変動幅が大衆向け内壁エマルジョンの粗利益率を圧迫しました。メーカーは増量顔料や複合不透明化剤で価格急騰の一部を相殺しましたが、これらの代替品は高い着色レベルでの耐擦り性や色再現性を低下させるリスクがあります。同時に、アクリルモノマーのコストはブレント原油(1バレル75〜95米ドルの範囲)に連動して推移しました。EU関税により安価な中国産TiO₂がブロックから締め出されているため、欧州のフォーミュレーターはアジアの競合他社に比べて恒常的に高いコストフロアに直面しています。

高金利による新築住宅の低迷

欧州中央銀行の政策金利は2024年半ばに4.0%でピークに達し、2026年時点でも3.5%にとどまっており、初回購入者の住宅ローン適格性を損なっています。ドイツは2025年に住宅完工件数が前年比12%減少し、英国も8%落ち込みました。建設着工件数の減少は、新築マンションで一般的に使用される低価格帯の壁用プライマーへの需要を抑制しています。改修活動が一部を補完しているものの、低数量のプレミアム製品が中心となり、総リットル数の成長を鈍化させています。アナリストは2026年後半から緩やかな利下げサイクルを予想しており、それまでの間、高借入コストが欧州建築用塗料市場の基礎的な拡大からほぼ1ポイントを削り取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:住宅用途が成長を支える

住宅プロジェクトは2025年の売上高の68.96%を生み出し、2031年に向けてCAGR 4.04%で成長する見込みです。老朽化した建築ストックにおいて資産価値を維持する必要があり、国の税額控除が省エネ外壁塗料コストの最大30%を補助するようになったことから、改修が市場を支配しています。イタリアはエコボーナス制度を拡充した後、2025年に20%の支出増加をリードしました。消費者はぜんそく・アレルギー対応ラベルを持つ低臭塗料や、コーティング間隔が10年続くと宣伝された耐傷内壁エマルジョンを指定するケースが増えています。この動向は、1住宅当たりのリットル数が減少する中でも平均販売価格を押し上げています。

商業用途でも建築用塗料への需要が増加しています。オフィスはハイブリッドワークへの適応により、床面積要件が約15%削減されています。しかし、ホテル、医療施設、教育施設の改修は加速しており、それぞれが業務中断を最小化するための速乾ゼロVOCまたは抗菌塗料を求めています。このセグメントは週末の迅速な塗り替えを実施できるサプライパートナーに依存しており、中堅地域ブランドが活用するサービス上の優位性となっています。それでも、欧州全体での数量回復は依然として不均一であり、スペインはホスパイタリティ分野で二桁の伸びを示す一方、ドイツのオフィスパイプラインは資金調達の制約の下で停滞しています。

技術別:水系の優位性が強化

水系システムは2025年の欧州建築用塗料市場シェアの82.78%、すなわち148億9,000万米ドルを占め、2031年に向けてCAGR 4.24%で成長すると予測されています。エコラベル上限値の改定と小売業者による棚撤去により、溶剤系アルキドは縮小するニッチ市場に追いやられています。一方、合着剤化学の進歩により多孔質石材への密着性のギャップが解消され、純アクリルエマルジョンが10年間の外壁耐久性を保証できるようになっています。サプライヤーも、かつて油性塗料が独占していたプロのブラシ塗り基準を満たすために、水系トリムエナメルにブロッキング剤とレベリング剤を追加しています。

特定の金属プライミングや文化遺産木材の用途では水系では達成できない架橋密度が依然として必要とされるため、溶剤系の数量は相当の成長率を維持しています。現在のイノベーションは、従来の外観を保ちながらVOC排出量を30g/L未満に抑えるアルキド・イン・ウォーター分散体ハイブリッドに集中しています。その結果は急激な崖ではなく緩やかな縮小ですが、毎年溶剤系のシェアは薄まり、欧州建築用塗料市場における水系技術の構造的優位性が強化されています。

樹脂別:アクリル系がリードを拡大

アクリル樹脂は2025年の売上高の52.96%を支え、欧州建築用塗料市場シェアの過半数を超え、2031年に向けて4.17%で成長しています。純アクリルバインダーは柔軟性、UV安定性、低温成膜性を提供し、内装・外装の両用途に適しています。水系の普及が拡大するにつれ、アクリルの消費量も連動して増加しています。プレミアム石材ブランドは純アクリル技術に基づく12年保証を宣伝し、スチレン・アクリル混合物に対して20〜30%の価格プレミアムを実現しています。

アルキドの数量は、建築家が従来の光沢エナメルを水系ウレタン変性代替品に切り替えるにつれ、年間1〜2%侵食されています。ポリウレタンおよびエポキシ樹脂は高価ながら、耐薬品性が重要な高通行量の廊下や病院の床でシェアを拡大しています。EU資金によるPERFECOATおよびBIO4COATプロジェクトは、2024年の試験において再生可能原料含有量25%超でのバイオ由来アクリルの実現可能性を証明しました。2028年までに予定される商業規模化により、アクリル化学は脱炭素化目標を達成しながらリーダーシップを維持する位置付けとなり、欧州建築用塗料市場における中心的役割を確固たるものにしています。

地域分析

ロシアは2025年の売上高の15.33%を生み出し、4.38%で拡大すると予測されており、欧州のすべての国を上回っています。連邦インフラ予算が建設セクターを欧州大陸全体の景気低迷から守り、輸入代替政策が多国籍合弁企業によって供給される国内塗料ブランドを優遇しています。ドイツは依然として最大の国内市場ですが、2025年に新築マンションが12%減少しました。この縮小により需要は改修へと向かい、長寿命外壁システムと高マージンの内装マット塗料へのシフトが生じています。フランスとスペインは改修インセンティブが弱い住宅ローンを相殺したため、金利上昇の影響を比較的よく乗り越え、それぞれ8〜10%の改修支出成長を記録しました。

スウェーデン、デンマーク、フィンランド、ノルウェーを含む北欧ブロックは数量的には小さいものの、厳格なエコラベル規範のおかげで最も高い平均価格を誇っています。デンマークは2025年に塗装職人が不足していると回答した請負業者が86.7%に達し、労働時間を削減する一度塗りの高隠蔽力製品の販売を促進しています。フィンランドの沿岸気候は、沖合インフラに使用される耐氷性ファサード塗料のニッチ需要も支えています。

チェコ共和国、スロバキア、ルーマニア、西バルカン諸国を含む中東欧は、ホワイトスペースの可能性を提供しています。家計の購買力は上昇しているものの、バリューブランドが依然として棚スペースを支配しています。中堅の西欧サプライヤーは、手頃な価格でエコラベル製品を導入するトレーニングアカデミーと調色センターの展開を進めながら参入しています。これらの国々が更新されたEU建築指令を国内法に転換するにつれ、需要は準拠した水系アクリルへと移行し、今後5年間で欧州建築用塗料市場のアドレス可能なベースが拡大するでしょう。

競合状況

欧州建築用塗料市場は適度に統合されています。AkzoNobelが提案する250億米ドルのAxaltaとの合併は、二酸化チタン契約を統合生産者に近い条件で交渉できる規模のプレーヤーを生み出すでしょう。イノベーションのテーマはサステナビリティと生産性に収束しています。BIO4COATパートナーはバイオ由来ポリウレタンとダイヤモンドライクカーボン仕上げをテストし、内包炭素を20%削減しています。HempelのCrown PaintsはFarrow & Ballの色彩権威を活用して消費者をプレミアム価格帯へと誘導しています。ESGデューデリジェンスが厳格化する中、大手グループはコンプライアンスコストの負担を分散するために統合を進める一方、ニッチプレーヤーは主流ポートフォリオが見落とす文化遺産修復、抗菌内装、超低VOCカテゴリーに対応することで勝機を見出しています。

欧州建築用塗料産業リーダー

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Evonikがパリで開催されたEUROCOATにて、都市部のファサード向けPFAS代替シラン製品「Protectosil ECO-TRETE ANTIGRAFFITI」を発売・展示しました。

- 2026年2月:欧州委員会が塗料およびワニスに関するEUエコラベル基準の改定版を発行し、より厳格なVOCおよびSVOCの閾値と新たな循環性規則を追加しました。

欧州建築用塗料市場レポートの調査範囲

建築用塗料は、住宅および商業建築物への塗布を目的とした専門製品であり、美観、耐候性、長期耐久性を提供します。これらの塗料は、内外装の視覚的外観を向上させながら、構造物を湿気、紫外線、腐食から保護します。

欧州建築用塗料市場は、最終用途産業、技術、樹脂、地域別にセグメント化されています。最終用途産業別では、市場は商業用と住宅用にセグメント化されています。技術別では、市場は溶剤系と水系にセグメント化されています。樹脂別では、市場はアクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプにセグメント化されています。レポートはまた、地域内の主要7カ国の市場規模と予測を提供しています。各セグメントの市場規模と予測は、売上高(米ドル)に基づいて算出されています。

| 商業用 |

| 住宅用 |

| 溶剤系 |

| 水系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| フランス |

| ドイツ |

| イタリア |

| 北欧諸国 |

| ポーランド |

| ロシア |

| スペイン |

| 英国 |

| その他欧州 |

| 最終用途産業別 | 商業用 |

| 住宅用 | |

| 技術別 | 溶剤系 |

| 水系 | |

| 樹脂別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| 北欧諸国 | |

| ポーランド | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他欧州 |

市場の定義

- 商業用 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。インフラ用途に使用される塗料およびコーティングは対象範囲に含まれません。

- 住宅用 - このセクションには、住宅建築物に使用される内装および外装の塗料とコーティングが含まれます。

- 床面積 - 総床面積は、本調査で対象とするサブ最終用途の既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途セグメントおよび国に関連する定量的な主要変数(産業的および外部的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム