Tamanho e Participação do Mercado de Revestimentos Arquitetônicos do Iraque

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 124.91 Milhões de dólares |

| Tamanho do Mercado (2030) | 158.12 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos do Iraque por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos do Iraque é estimado em USD 124,91 milhões em 2025 e deve alcançar USD 158,12 milhões até 2030, a um CAGR de 4,83% durante o período de previsão (2025-2030). A intensa atividade de reconstrução, o pipeline de investimento público de USD 250 bilhões e a crescente preferência por sistemas de tinta com baixo teor de compostos orgânicos voláteis (COV) sustentam a expansão constante da demanda. Programas habitacionais de grande escala, megaprojetos comerciais financiados por capital estrangeiro e especificações de produtos orientadas pelo clima estão remodelando os padrões de aquisição, enquanto o aumento da escala de fabricação local começa a reduzir a dependência de acabamentos importados. A intensidade competitiva permanece moderada porque a compra baseada em projetos fragmenta o poder de mercado entre as províncias; no entanto, as empresas que oferecem soluções à base de água adaptadas ao clima obtêm uma vantagem clara. O mercado de revestimentos arquitetônicos do Iraque também se beneficia de incentivos regulatórios que favorecem produtos de telhado frio e isolantes, uma tendência que deve se acelerar à medida que os códigos de eficiência energética se tornam mais rigorosos em todo o país.

Principais Conclusões do Relatório

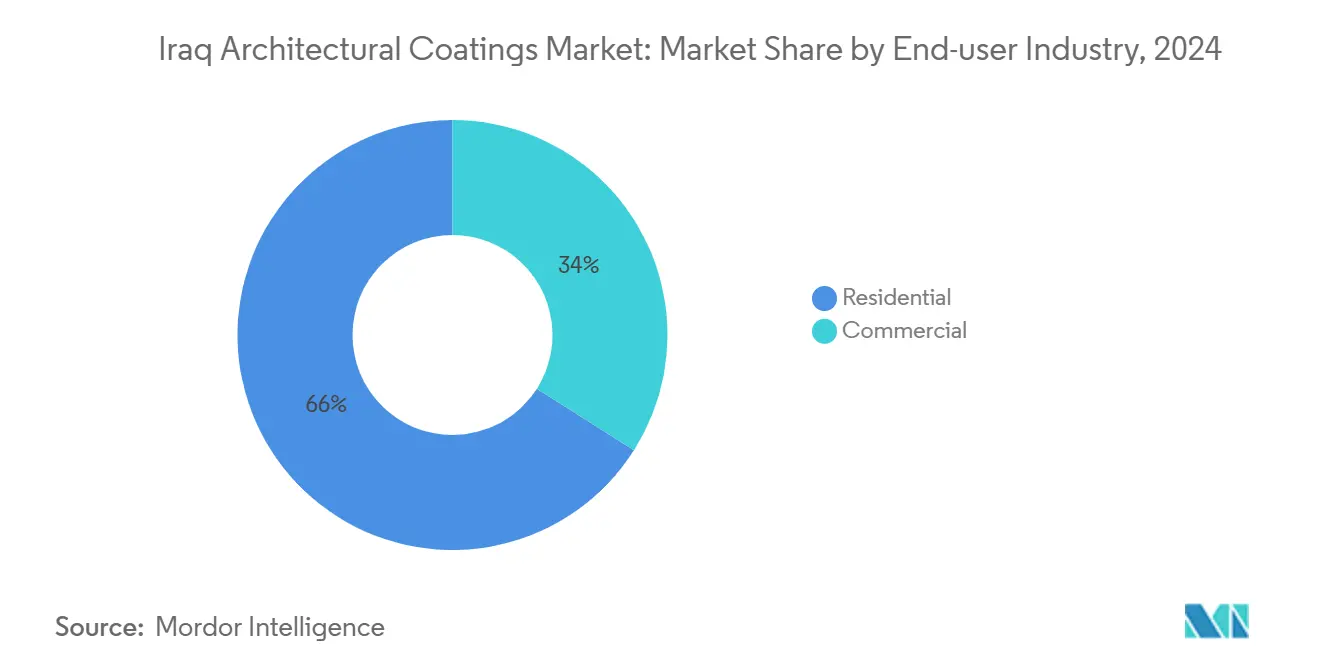

- Por setor de usuário final, a construção residencial representou 65,99% da participação do mercado de Revestimentos Arquitetônicos do Iraque em 2024; este segmento deve se expandir a um CAGR de 5,32% até 2030.

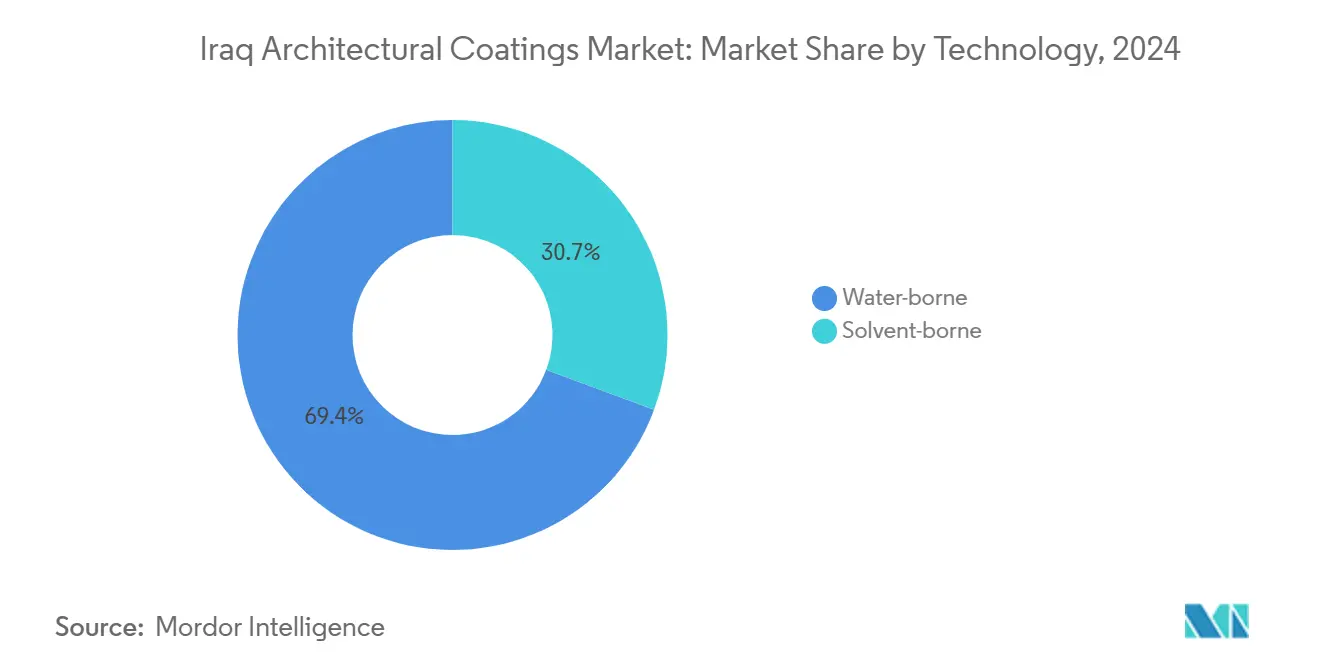

- Por tecnologia, os revestimentos à base de água dominaram o mercado com uma participação de receita de 69,35% em 2024 e devem registrar um CAGR de 5,62% até 2030.

- Por tipo de resina, as formulações acrílicas representaram 39,60% do tamanho do mercado de Revestimentos Arquitetônicos do Iraque em 2024 e têm previsão de crescer a um CAGR de 5,60% no período 2025-2030.

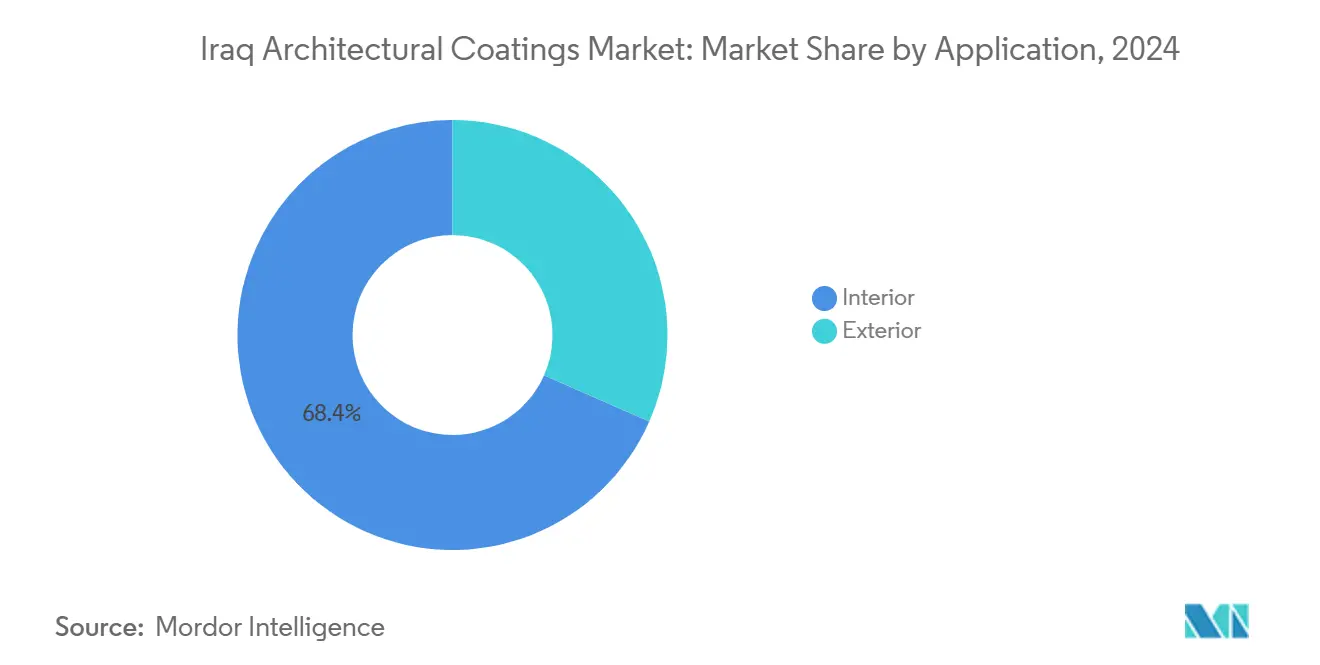

- Por aplicação, os acabamentos interiores capturaram 68,40% da participação do tamanho do mercado de Revestimentos Arquitetônicos do Iraque em 2024, enquanto os revestimentos exteriores devem crescer a um CAGR de 5,87% até 2030.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos do Iraque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de reconstrução pós-guerra e infraestrutura | +1.8% | Corredores Bagdá–Basra–Mossul | Médio prazo (2-4 anos) |

| Demanda residencial impulsionada pelo financiamento habitacional | +1.5% | Nacional, com foco em Bagdá e Curdistão | Longo prazo (≥4 anos) |

| Pipeline de megaprojetos comerciais financiados por capital estrangeiro | +1.2% | Corredores da Estrada do Desenvolvimento e do Grande Porto Faw | Médio prazo (2-4 anos) |

| Subsídio governamental para revestimentos energeticamente eficientes | +0.8% | Programas piloto nacionais | Longo prazo (≥4 anos) |

| Fábricas de construção modular com preferência por tintas aplicadas em fábrica | +0.5% | Zonas industriais em Bagdá, Erbil e Duhok | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

O boom de reconstrução pós-guerra e de infraestrutura acelera a expansão do mercado

As alocações governamentais de USD 250 bilhões para infraestrutura no período 2024-2026 continuam a impulsionar a demanda por revestimentos em ativos ferroviários, rodoviários e portuários. A Estrada do Desenvolvimento de USD 17 bilhões — 1.200 km de ferrovia e rodovia combinadas — necessita de grandes volumes de sistemas de marcação de tráfego e resistentes à corrosão. As obras públicas retomadas, no valor de USD 18 bilhões, destacam a determinação oficial de concluir projetos paralisados, desbloqueando pedidos em atraso de primers, selantes e acabamentos. As perspectivas para revestimentos marinhos são impulsionadas pela construção do Grande Porto Faw, onde 99 berços entram em entrega faseada a partir de 2025. Fornecedores com sistemas de proteção certificados adequados a zonas climáticas quentes e secas e quentes e úmidas tendem a conquistar negócios recorrentes à medida que o mercado de revestimentos arquitetônicos do Iraque se consolida em torno das especificações de megaprojetos.

A demanda residencial impulsionada pelo financiamento habitacional estimula o crescimento do volume

Um déficit habitacional nacional de 3,5 milhões de unidades sustenta volumes expressivos em tintas decorativas para interiores e exteriores. O programa da Comissão Nacional de Investimentos para 1 milhão de unidades padronizadas em 15 províncias oferece aos produtores de revestimentos encomendas previsíveis e de alto volume[1]Comissão Nacional de Investimentos, "Iniciativa de Um Milhão de Unidades Habitacionais," investpromo.gov.iq. Projetos de grande escala, como a Nova Cidade Al-Rashid e as 70.000 habitações em Sadr City, geram demanda adicional por emulsões acrílicas de nível intermediário. Linhas de produtos adaptadas ao clima e com baixo teor de COV atraem a iniciativa BEIT apoiada pela UE, que especifica revestimentos de telhado refletivos e acabamentos elastoméricos para paredes visando acessibilidade e economia de energia. À medida que as hipotecas para compradores de renda média se expandem, os ciclos de repintura interior se encurtam, sustentando o momentum de crescimento do mercado de revestimentos arquitetônicos do Iraque.

O pipeline de megaprojetos comerciais financiados por capital estrangeiro amplia o escopo do mercado

Parques industriais financiados pela China e expansões de cimento financiadas pela IFC injetam demanda especializada por revestimentos resistentes a solventes e de uso intensivo. A cidade industrial de USD 2 bilhões, ancorada pela San Jian, requer sistemas de epóxi e poliuretano de alto desempenho para suas instalações químicas, siderúrgicas e logísticas. O empréstimo de USD 130 milhões da IFC à Al-Douh Cement adiciona 1 milhão de toneladas por ano de capacidade, impulsionando indiretamente o consumo de revestimentos por meio de plantas de concreto usinado e pré-moldado a jusante. As cláusulas de sustentabilidade nos novos estatutos de cidades econômicas elevam a participação de produtos à base de água e com baixo teor de COV, ampliando o mercado de revestimentos arquitetônicos do Iraque para além dos ciclos de repintura residencial.

O subsídio governamental para revestimentos energeticamente eficientes promove a adoção tecnológica

A Estratégia Nacional para a Proteção e Melhoria do Meio Ambiente (2024-2030) abre incentivos fiscais para tintas refletivas e isolantes. Programas piloto em Bagdá reembolsam parte do custo incremental de revestimentos de telhado frio que reduzem as temperaturas das coberturas em 4,5°C e diminuem as cargas de resfriamento em quase 29%. Projetos de desenvolvimento de normas financiados pelo PNUD introduzem mecanismos de conformidade, acelerando a adoção de tecnologias à base de água e de reflexão solar. Distribuidores domésticos relatam um aumento de 12% nas vendas de unidades de manutenção de estoque de telhado frio durante os meses de pico do verão de 2025, sinalizando tração para o mercado de revestimentos arquitetônicos do Iraque à medida que as tarifas de energia sobem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade política/de segurança e paralisações de projetos | −1.2% | Territórios disputados | Curto prazo (≤2 anos) |

| Volatilidade do custo de matérias-primas dependentes de importação | −0.8% | Nacional | Médio prazo (2-4 anos) |

| Escassez de aplicadores treinados causando falhas nos revestimentos | −0.5% | Províncias rurais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A instabilidade política/de segurança e as paralisações de projetos restringem o crescimento do mercado

Agitações intermitentes perturbam o acesso aos canteiros de obras e a confiança dos investidores, levando a atrasos nos cronogramas e estoques ociosos. Embora 490 projetos paralisados tenham sido retomados em 2024, os atrasos históricos de 1.400 projetos no valor de USD 18 bilhões continuam a evidenciar o risco operacional. Os prêmios de segurança aumentam o custo total instalado dos revestimentos em zonas de alto risco, levando os empreiteiros a preferir períodos de garantia mais curtos e acabamentos de especificação inferior. A atividade de mercado desigual significa que o mercado de revestimentos arquitetônicos do Iraque avança mais rapidamente no Curdistão e nos corredores centro-sul do que nos distritos norte contestados.

A volatilidade do custo de matérias-primas dependentes de importação pressiona as margens de lucro

Pigmentos, resinas e aditivos especiais provenientes da Ásia e da Europa ainda dominam as formulações locais. Picos de frete e oscilações cambiais ampliam a variabilidade do custo de desembarque, comprimindo as margens tanto para importadores quanto para produtores domésticos incipientes. Os dados alfandegários do código HS 320649 confirmam a dependência persistente de dispersões de pigmentos importados, mesmo com novas plantas como a unidade de Duhok da Kalekim entrando em operação. Com aproximadamente 60% dos materiais da Estrada do Desenvolvimento esperados para serem importados, os insumos para revestimentos permanecem vulneráveis a choques de preços globais, representando um desafio ao planejamento de custos para o mercado de revestimentos arquitetônicos do Iraque.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A dominância residencial reflete as prioridades habitacionais

A construção residencial contribuiu com 65,99% da receita de 2024, alavancando projetos urbanos de grande escala e especificações de unidades padronizadas. O tamanho do mercado de revestimentos arquitetônicos do Iraque para aplicações residenciais deve crescer a um CAGR de 5,32% à medida que o acesso a hipotecas e os orçamentos de habitação pública se expandem. Os ciclos sustentados de repintura interior de três a quatro anos mantêm a demanda de base, enquanto os sistemas exteriores resilientes ao clima fornecem volume incremental. Usuários comerciais e industriais seguem, impulsionados pelo capital estrangeiro e pelos esforços de diversificação, mas ainda representam uma fatia menor em valor. Os empreendimentos de cidades industriais ao longo da Estrada do Desenvolvimento incorporam cláusulas ambientais rigorosas, criando uma demanda futura por revestimentos especiais, com baixo teor de COV e de alta durabilidade.

A aquisição baseada em projetos oferece às grandes empresas de tintas a oportunidade de agrupar primers, acabamentos e selantes, capturando assim participação de mercado por meio de contratos de fornecimento completo. Empresas locais menores atendem ao canal de faça-você-mesmo sensível ao preço, particularmente nas províncias periurbanas onde a atividade de autoconstrução permanece elevada. À medida que a lei de parceria público-privada do Iraque amadurece, os incorporadores incorporam cada vez mais cronogramas de pintura baseados em desempenho que recompensam sistemas de maior durabilidade, favorecendo marcas multinacionais com histórico comprovado de garantia. Essa mudança posiciona o crescimento dos gastos residenciais como o indicador principal do momentum geral no mercado de revestimentos arquitetônicos do Iraque.

Por Tecnologia: Soluções à base de água lideram a transformação do mercado

Os revestimentos à base de água representaram 69,35% da receita em 2024 e têm projeção de expansão a um CAGR de 5,62%, impulsionados pelo enrijecimento das regulamentações ambientais e pelo aumento da conscientização sobre a qualidade do ar interior. Produtos com certificação de lavabilidade EN 13300 ganham preferência entre incorporadores e proprietários de projetos municipais. Os subsídios governamentais de eficiência energética inclinam ainda mais as especificações para sistemas elastoméricos de telhado frio e emulsões interiores com baixo teor de COV. Em contraste, os produtos à base de solvente desempenham um papel de nicho em ambientes petroquímicos e industriais pesados, onde a resistência química e à abrasão tem precedência sobre as considerações de emissões.

A transição também é econômica: os produtores domésticos evitam tarifas de importação sobre emulsões acrílicas à base de água usando ligantes de látex de origem regional, reduzindo assim custos e prazos de entrega. Programas de treinamento conduzidos por fornecedores multinacionais demonstram técnicas de pincel, rolo e pulverização adaptadas às altas temperaturas do verão, reduzindo defeitos de aplicação. Cumulativamente, esses fatores consolidam a liderança dos revestimentos à base de água e ancoram a transição ambiental do mercado de revestimentos arquitetônicos do Iraque.

Por Resina: A liderança acrílica reflete a adaptação climática

Os sistemas acrílicos mantiveram uma participação de 39,60% em 2024, graças à superior estabilidade UV e retenção de cor em temperaturas ambientes superiores a 50°C. A participação do mercado de revestimentos arquitetônicos do Iraque para acrílicos está vinculada ao crescente trabalho de repintura exterior, com testes locais indicando retenção de brilho de 18 meses em comparação com 12 meses para alquídicos econômicos. Pesquisas confirmam o potencial de economia de energia dos acabamentos acrílicos que incorporam pigmentos refletivos, agregando valor mensurável a telhados e fachadas residenciais[2]Conselho Editorial, "Pigmentos Refletivos Melhoram a Economia de Energia em Telhados," frontiersin.org. Os alquídicos ainda atendem interiores sensíveis ao orçamento, enquanto as variantes de poliuretano e epóxi satisfazem armazéns industriais, pontes e instalações portuárias que exigem resistência química e alta espessura de filme.

A inovação acrílica continua a convergir com os mandatos verdes à medida que ligantes de base biológica chegam de unidades regionais de polímeros. Lotes piloto com 20% de conteúdo derivado de óleo vegetal estão sendo testados em paredes na Zona de Comércio de Basra, indicando uma mudança de longo prazo em direção a insumos sustentáveis dentro do mercado de revestimentos arquitetônicos do Iraque.

Por Aplicação: O foco em interiores impulsiona o crescimento do volume

Os revestimentos interiores representaram 68,40% do volume de 2024, pois apartamentos com múltiplos cômodos e projetos de escritórios normalmente requerem múltiplas demãos de acabamento por unidade. A aquisição padronizada no âmbito do programa habitacional nacional direciona a demanda para emulsões acrílicas de brilho médio que equilibram custo e desempenho. As cadeias de suprimentos otimizadas em torno de latas de 18 litros proporcionam eficiências de escala para os fabricantes de tintas.

As especificações exteriores, no entanto, estão crescendo na taxa mais rápida, com um CAGR de 5,87%, à medida que os incorporadores priorizam o desempenho da envolvente do edifício para reduzir as cargas de resfriamento. Estudos de campo em Bagdá documentam uma redução de 35% na transferência de calor pelo telhado quando os revestimentos de telhado frio são reaplicados anualmente. As fachadas de alta refletância estão ganhando tração em projetos de cidades aeroportuárias em Karbala e Mossul, ampliando o mix de produtos e aumentando o tamanho do mercado de revestimentos arquitetônicos do Iraque para formulações exteriores.

Análise Geográfica

Bagdá lidera a demanda regional, absorvendo a maior parte das obras públicas e dos empreendimentos privados. O sistema de metrô, os conjuntos de arranha-céus e os complexos governamentais asseguram coletivamente contratos de longo prazo para os segmentos de proteção e decoração. O Curdistão ocupa o segundo lugar, auxiliado pela segurança consistente e por projetos de construção em andamento no valor de USD 2,8 bilhões, embora 65% de seus materiais de construção ainda cheguem de fornecedores turcos. Os centros do sul, como Basra, experimentam um consumo crescente de revestimentos vinculado ao Grande Porto Faw e aos parques industriais associados, que requerem sistemas de epóxi de grau marinho para suportar o ar carregado de sal.

As províncias centrais capitalizam as melhorias ferroviárias e rodoviárias que especificam tintas de marcação de pavimento e anticarbonação, criando um fluxo constante para fornecedores a granel. As províncias do norte experimentam picos intermitentes de atividade à medida que a estabilidade permite a retomada dos trabalhos em infraestrutura de energia e mineração. As redes de distribuição local, exemplificadas pelos 300 agentes da Mass Iraq, reduzem os prazos de entrega e conquistam projetos de repintura comunitária que os grandes importadores multinacionais frequentemente ignoram. As verificações regulatórias regionais divergem entre o Iraque federal e o Governo Regional do Curdistão; no entanto, ambos agora fazem referência às normas EN 13300 e ISO 12944 em seus documentos de licitação, padronizando os limites de qualidade em todo o país. Coletivamente, essas dinâmicas reforçam o cenário geograficamente diverso, porém rico em oportunidades, do mercado de revestimentos arquitetônicos do Iraque.

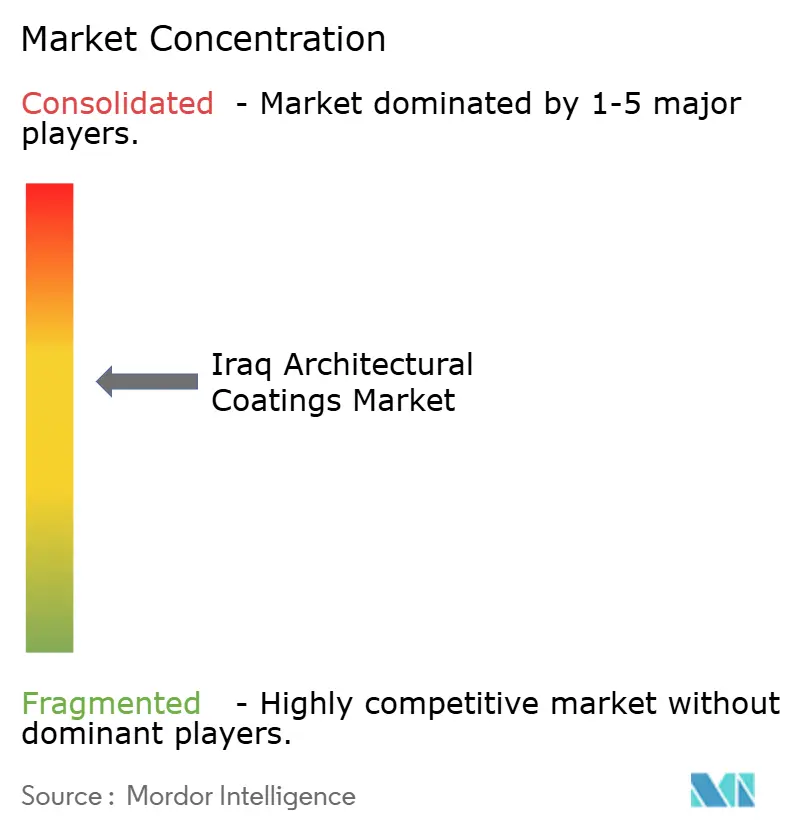

Cenário Competitivo

O mercado de Revestimentos Arquitetônicos do Iraque é moderadamente concentrado. A transferência de tecnologia emerge em joint ventures no âmbito do esquema de eco-cidade do Fundo de Desenvolvimento do Iraque com a ELSEWEDY ELECTRIC, canalizando pesquisa e desenvolvimento para revestimentos refletivos e isolantes. A diferenciação competitiva está cada vez mais centrada em dados de desempenho climático, confiabilidade de fornecimento e serviços de treinamento, em vez de apenas no preço baixo, direcionando o mercado de Revestimentos Arquitetônicos do Iraque para um equilíbrio de maior qualidade.

Líderes do Setor de Revestimentos Arquitetônicos do Iraque

Jotun

Caparol Paints

Akzo Nobel N.V.

Hempel A/S

Jazeera Paints

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Governo do Iraque, apoiado pela União Europeia (UE) e pelo Programa das Nações Unidas para os Assentamentos Humanos (ONU-Habitat), lançou a Política Nacional de Habitação (PNH) 2025–2030 para enfrentar os desafios do setor habitacional, potencialmente aumentando a demanda por revestimentos arquitetônicos.

- Agosto de 2025: A Kalekim, um player proeminente no setor de produtos químicos para construção que também atua em revestimentos arquitetônicos, concluiu o segundo trimestre de 2025 dentro das metas, impulsionada por movimentos de investimento robustos. A empresa iniciou a produção experimental em sua instalação iraquiana e expandiu a capacidade de produção com novos investimentos em Mersin e Diyarbakır.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos do Iraque

| Residencial |

| Comercial |

| À base de água |

| À base de solvente |

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Interior |

| Exterior |

| Por Setor de Usuário Final | Residencial |

| Comercial | |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Por Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Aplicação | Interior |

| Exterior |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos arquitetônicos do Iraque?

O setor valia USD 124,91 milhões em 2025 e tem previsão de alcançar USD 158,12 milhões até 2030.

Qual segmento detém a maior participação na demanda por revestimentos no Iraque?

A construção residencial lidera com 65,99% de participação de mercado, refletindo as iniciativas habitacionais de grande escala em andamento.

Por que as tintas à base de água estão ganhando espaço no Iraque?

O enrijecimento das regulamentações ambientais e o aumento da conscientização sobre a qualidade do ar interior levaram as soluções à base de água a representar 69,35% da receita de 2024.

Qual tipo de resina é mais popular no clima quente do Iraque?

As resinas acrílicas dominam porque mantêm a cor e a integridade do filme em temperaturas acima de 50°C.

Como o projeto da Estrada do Desenvolvimento afetará a demanda por revestimentos?

O plano de infraestrutura de USD 17 bilhões e 1.200 km requer grandes quantidades de revestimentos de proteção e de marcação de tráfego, impulsionando os volumes no curto prazo.

Página atualizada pela última vez em: