頭蓋固定・安定化システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

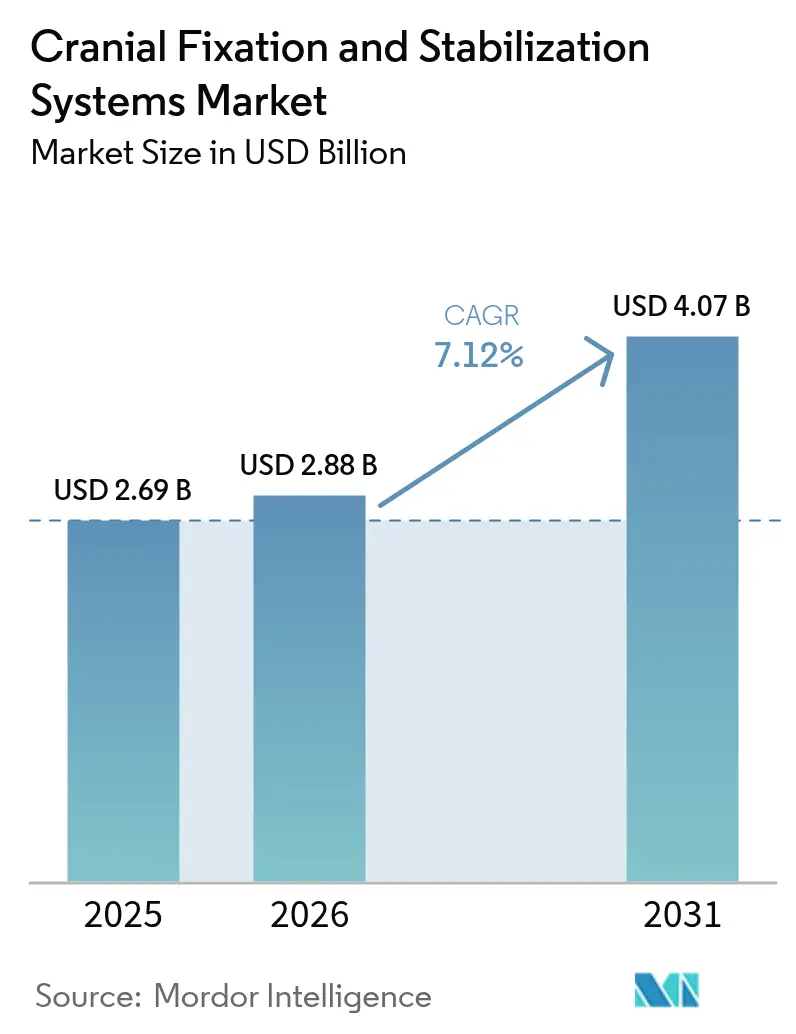

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 4.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頭蓋固定・安定化システム市場分析

頭蓋固定・安定化システムの市場規模は、2025年の26億9,000万米ドルから2026年には28億8,000万米ドルへと成長し、2026年から2031年にかけて7.12%のCAGRで2031年までに40億7,000万米ドルに達すると予測されています。人口の高齢化、外傷性脳損傷の着実な増加、低侵襲神経外科手術への移行がこの軌跡を支えています。三次元印刷技術により患者固有のインプラントが供給され、手術室での時間が短縮される一方、複合現実ナビゲーションは軌道計画時間を2.1倍短縮しつつサブミリメートルの精度を維持します。外来手術センター(ASC)は、米国の11,555施設が外来神経外科手術へと移行する中で増分需要を牽引しています[1]出典:外来手術センター協会、「2024年ASC産業概要」、asca.org 。ASCのワークフローに対応した軽量の使い捨てヘッドレストキットが普及しつつあります。一方、チタン供給の不安定性と術後MRIアーチファクトが金属インプラントへの関心を抑制しており、再手術や画像診断の制限を回避できる吸収性ポリマーおよびマグネシウム合金への道を開いています。

レポートの主要なポイント

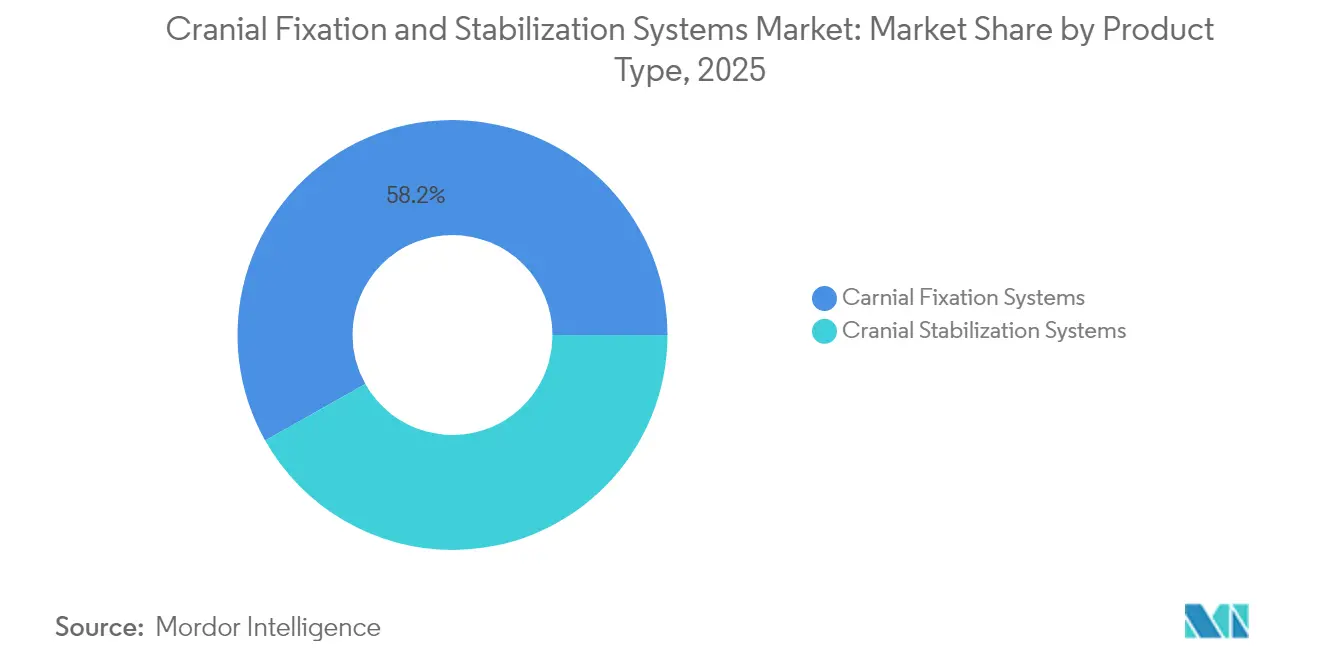

- 製品タイプ別では、頭蓋固定システムが2025年の頭蓋固定・安定化システム市場シェアの58.16%をリードし、頭蓋安定化システムは2031年にかけて8.08%のCAGRで拡大すると予測されています。

- 材料別では、非吸収性チタンが2025年の頭蓋固定・安定化システム市場規模の71.72%のシェアを占め、吸収性ポリマーが8.54%のCAGRで最も速い成長を記録しています。

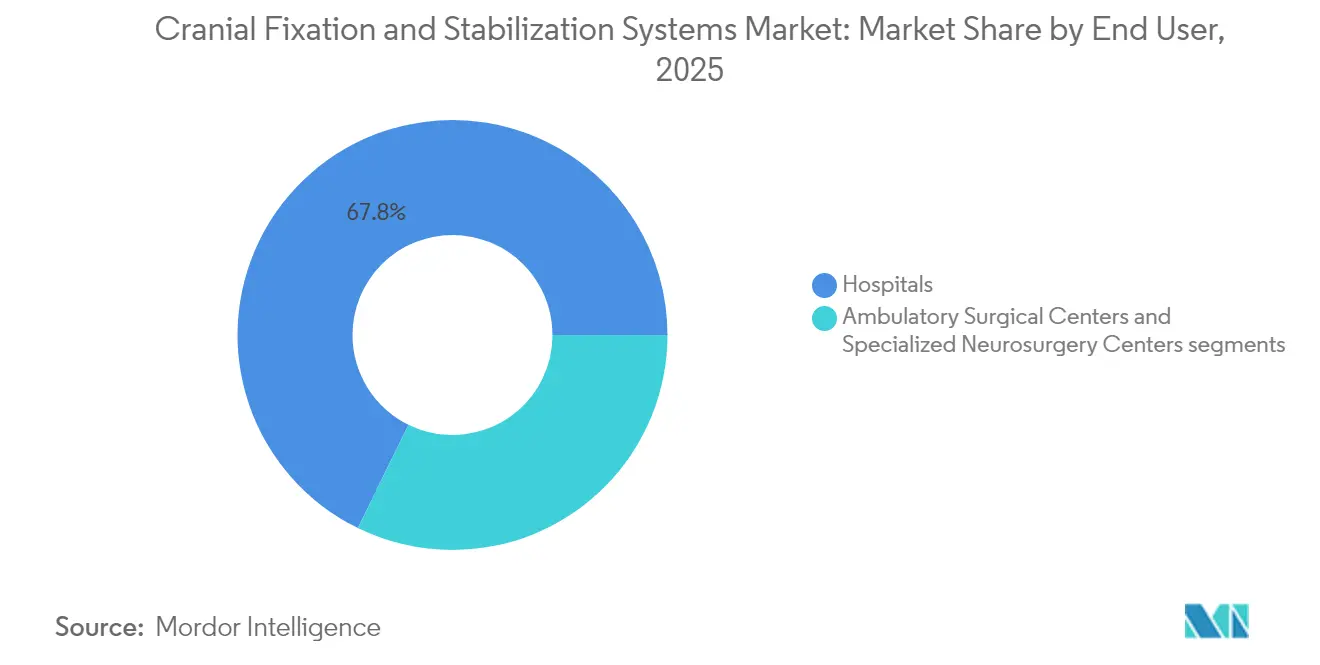

- エンドユーザー別では、病院が2025年に67.75%の収益シェアを保持し、ASCが2031年にかけて9.15%の最高CAGRを記録すると予測されています。

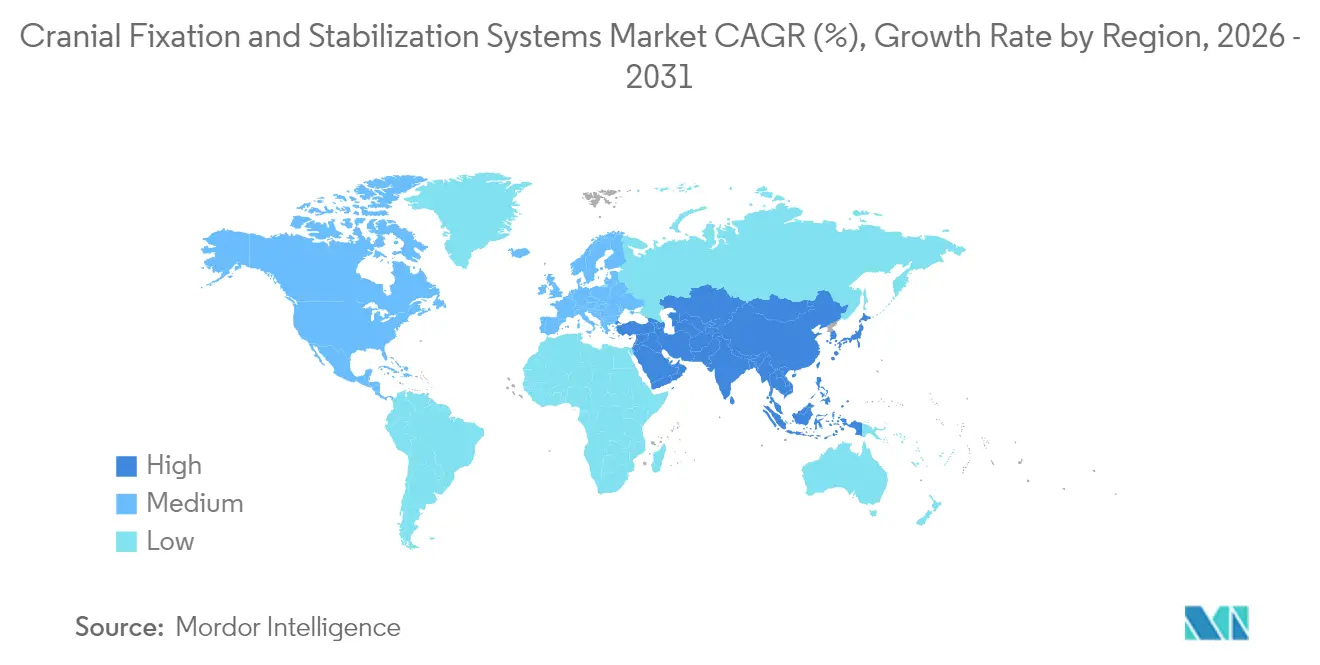

- 地域別では、北米が2025年の頭蓋固定・安定化システム市場規模の40.78%を占め、アジア太平洋地域は10.48%のCAGRで成長すると予測されています。

- 適応症別では、外傷性脳損傷が2025年に38.12%のシェアで優位を維持し、腫瘍手術が2031年にかけて9.82%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の頭蓋固定・安定化システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外傷性脳損傷および神経外科手術の発生率の増加 | +1.8% | 北米およびアジア太平洋地域に最大の影響を持つグローバル | 中期(2~4年) |

| 吸収性固定材料の採用拡大 | +1.2% | 北米および欧州がグローバル普及をリード | 長期(4年以上) |

| 神経疾患を持つ高齢者人口の拡大 | +1.5% | 日本、欧州、北米 | 長期(4年以上) |

| 三次元印刷による患者固有の頭蓋インプラントの急速な普及 | +1.0% | 北米および欧州からアジア太平洋地域へ拡大 | 中期(2~4年) |

| 術中ナビゲーションと頭蓋骨クランプシステムの統合 | +0.8% | 先進市場 | 短期(2年以内) |

| ASC環境における軽量使い捨てヘッドレストキットへのシフト | +0.7% | 北米から欧州およびアジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外傷性脳損傷および神経外科手術の発生率の増加

世界の外傷性脳損傷(TBI)入院件数は米国だけで年間約235,000件に達しており、病院は減圧開頭術の対応能力を拡大しています。死亡率の格差(発展途上地域の38.0%に対し先進市場では25.2%)が外科的バックログを増大させています。3か月以内の早期頭蓋形成術は手術時間と出血量を削減し、段階的介入に耐えられる耐久性のある固定プレートへの需要を強化しています。メディケア受給者の頭蓋手術における平均入院日数は9.6日であり、合併症による経済的負担を浮き彫りにしています。

吸収性固定材料の採用拡大

生分解性プレートは二次手術を回避できるため、支払者が償還を厳格化する中で重要な利点となっています。PLLA-マグネシウム複合材料は現在、190 MPaの曲げ強度と150 kJ/m²の衝撃抵抗を達成しています。ナノ酸化マグネシウム添加剤は酸性副産物を緩衝し、骨芽細胞の増殖を促進します。ポリ-L-乳酸でコーティングされたZK60マグネシウム合金は300 MPa超の引張強度を維持し、12週間で完全に吸収されますが、急速な分解が創傷離開を引き起こす可能性があります。小児頭蓋縫合早期癒合症の修復は特に恩恵を受けており、モリブデンシステムは頭蓋骨の成長に影響を与えることなく生体適合性を示しています。規制上のハードルは残るものの、長期的な医療費節減と患者の快適性がモメンタムを維持しています。

神経疾患を持つ高齢者人口の拡大

高齢者における外傷性脳損傷の発生率は18年間で12.9%に達しており、活動的なライフスタイルだけがリスクを高めるという仮定に疑問を呈しています。脆弱な骨構造には、頭蓋骨骨折を防ぐために最適化されたネジ山ピッチのスクリューが必要です。外傷後てんかんはTBI生存者の4%に影響を与えるため、インプラント設計はアーチファクトなしに繰り返しの画像診断とEEGモニタリングに対応できなければなりません。病院は併存疾患を持つ高齢者向けの麻酔プロトコルを改良しており、頸部への負担を軽減する軽量ヘッドレストが好まれています。価値に基づく購買は、リハビリテーションを短縮するデバイスへのインセンティブをさらに高めています。

三次元印刷による患者固有の頭蓋インプラントの急速な普及

積層造形技術は現在、±0.59 mmの精度とフォン・ミーゼス応力8.15 MPaの頭頂骨プレートを提供しており、皮質骨の限界を安全に下回っています。ポイント・オブ・ケア・ラボはPEEKインプラントを製造し、798 Nのピーク荷重を達成することで術中の成形を不要にしています。初の人体へのPEEK頭蓋形成術の画期的な事例では、1症例あたり8,493米ドルで4年間の合併症なしの転帰が確認されました。患者固有デバイスに関するFDAガイダンスは申請経路を明確化し、規制上の不確実性を低減しています[2]出典:FDA医療機器ガイダンスグループ、「患者固有デバイスガイドライン」、fda.gov 。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経外科手術および高度インプラントの高コスト | -1.4% | グローバル、特に新興市場で顕著 | 中期(2~4年) |

| 新興経済国における熟練神経外科医の不足 | -1.1% | アジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| チタン粒子MRIアーチファクトに関する規制上の精査 | -0.8% | グローバル、高度画像診断を持つ先進市場に集中 | 短期(2年以内) |

| 航空宇宙グレードのチタン粉末に関連する価格変動 | -0.6% | グローバル、サプライチェーン依存地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

神経外科手術および高度インプラントの高コスト

頭蓋手術の平均入院費用30,746米ドルは公的支払者に負担をかけており、高齢者における院内死亡率10.9%がデバイスの価値に対する精査を増幅させています。プレミアムインプラントはアクセス格差を拡大させており、償還コードは技術の進歩に遅れをとることが多く、病院がコストを負担せざるを得ない状況です。トレーニング、高度画像診断、長い手術時間が費用の層を追加しています。新興経済国はレガシープレートと次世代ポリマーシステムの間で厳しい選択を迫られています。メーカーはリスク共有契約のもとでナビゲーションハードウェアと消耗品をバンドルすることで対応しています。

新興経済国における熟練神経外科医の不足

アフリカにおける神経外科医1人あたり220万人という比率は、システム的な能力不足を示しています。都市への集中により農村部の患者は治療を受けられない状況です。設備不足と頭脳流出がギャップを拡大させており、インドネシアは2億7,000万人に対して370人の神経外科医しかいないのに対し、日本は1億2,500万人に対して10,014人を擁しています。トレーニングの習得曲線や資本集約度が高い場合、インプラントの普及は遅れます。高所得国と低所得国の病院を結ぶ二国間「ツイニング」プログラムが、物流とスキルのボトルネックを緩和し始めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安定化システムが外科的精度を向上

頭蓋固定システムは、チタンプレート、スクリュー、メッシュの強みにより、2025年の頭蓋固定・安定化システム市場の58.16%を維持しました。革新的な三ピン頭蓋骨クランプは力をより均等に分散させ、穿刺の非対称性を低減します。テーブルマウント型フレームは光学トラッカーと統合されており、外科医は軌道を2.1倍速く確定できます。固定ハードウェアの頭蓋固定・安定化システム市場規模は、病院がレガシー在庫を更新するにつれて2031年にかけて着実に拡大すると予測されています。

モジュール式ホースシューヘッドレストや使い捨てASCキットを含む安定化システムは8.08%のCAGRを記録しています。複合現実オーバーレイにより、内視鏡的切除に不可欠な頭部方向のサブミリメートル検証が可能になります。ASCは再処理を回避し回転率を向上させる使い捨てフレームを重視しています。電動患者テーブルとの統合が体位調整を自動化することでさらに需要を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:吸収性ポリマーがチタン優位に挑戦

非吸収性チタンは2025年の頭蓋固定・安定化システム市場シェアの71.72%を占めました。MRIアーチファクトへの懸念とチタン価格指数が190.106に達したことが調達を複雑にしています。チタンハードウェアの頭蓋固定・安定化システム市場規模は成長を続けていますが、病院がハイブリッドオプションでリスクをヘッジするにつれてペースは鈍化しています。

吸収性ポリマーはナノ酸化マグネシウムで緩衝されたPLLA/PLGAブレンドに牽引され、8.54%のCAGRで上昇しています。インプラントが頭蓋骨の拡大とともに溶解するため、小児科ユニットが採用をリードしています。マグネシウム合金は有望性を示していますが、炎症性後遺症を避けるために制御された腐食が必要です。PEEKは放射線透過性が重要な場面でニッチな用途を見出していますが、プレミアムコストが複雑な再建以外での普及を抑制しています。

エンドユーザー別:ASCが外来神経外科手術を加速

病院は2025年に67.75%のシェアを保持しており、リソース集約型の頭蓋症例を反映しています。多職種外傷センターは手術室に設置された高速ドリルと統合ナビゲーションスイートに依存しています。頭蓋固定・安定化システム市場は、特に三次センターがデジタルワークフロープラットフォームにアップグレードするにつれて、引き続き堅調な病院需要を示しています。

低侵襲技術の普及に伴い、ASCは9.15%のCAGRを達成しています。米国に11,555のASCがあり、2027年までに501億米ドルの支出が見込まれる中、日帰り開頭術はもはや珍しくありません。使い捨てヘッドレストとコンパクトな三ピンクランプが購買リストを席巻しており、セットアップを効率化し滅菌のバックログを回避できるためです。支払者は同日退院に報酬を与えており、施設が手術時間を短縮するデバイスを選択するインセンティブとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:腫瘍手術が外傷を超えて加速

TBIは2025年に38.12%の使用率を牽引しており、米国での年間235,000件の入院に支えられています。外傷の緊急性から、迅速な固定が可能な既製チタンキットが好まれます。

腫瘍手術は、拡張現実ファイバートラクトグラフィーが切除中に雄弁皮質を保護するにつれて9.82%のCAGRで上昇しています。患者固有のPEEKプレートは、腫瘍切除後に大きな欠損が生じる場合の手術時間を短縮します。血管症例と水頭症修復は、モジュール式安定化フレームによる体位精度の恩恵を受けています。

地域分析

北米は2025年の頭蓋固定・安定化システム市場の40.78%を維持しており、高度な外科的能力と支持的な償還環境によるものです。平均頭蓋入院日数は9.6日でICU利用率が高く、合併症を低減するデバイスの経済的価値を浮き彫りにしています。ASCブームが外来需要を牽引する一方、FDAガイダンスが個別化インプラントの明確性を提供しています。

アジア太平洋地域は世界最速の10.48%のCAGRを記録しています。中国とインドにおける医療投資の増加と人材育成の向上がアクセスを拡大しています。インドネシアの神経外科医数は人口比で依然として低いものの、国境を越えたトレーニングイニシアチブがギャップを縮小しています。ベトナムのチョーライ病院は現在年間1,000件の開頭術を実施しており、同地域が外傷のみの症例から選択的手術へとシフトしていることを示しています。

欧州は成熟しながらも機会に富んだ市場を反映しています。ドイツ、英国、フランスが研究開発活動の中心を担い、周辺国が手術室設備を近代化しています。医療機器規制による規制の収束が承認経路を調和させ、国境を越えたデバイス採用を円滑化しています。高齢化人口が骨粗鬆症骨に最適化されたインプラントへの需要を増大させています。

規制環境

米国では、頭蓋固定・安定化コンポーネントは通常、FDAの神経学パネルの下でクラスII医療機器として特別管理付きでレビューされ、多くの反復的な設計変更が510(k)フレームワーク(特定の変更に対する特別510(k)ルートを含む)を通じて進められています。製造業者にとって重要な品質コンプライアンスの更新として、FDA品質マネジメントシステム規則(QMSR)が2026年2月に施行され、ISO 13485:2016を21 CFR Part 820に参照として組み込み、グローバル品質システムと米国の機器コンプライアンス要件との連携を強化しています。

欧州では、医療機器規則(Regulation (EU) 2017/745)が、埋め込み型頭蓋ハードウェアおよび関連器具の市場アクセスと市販後義務を規定しています。分類および証拠要件は、使用目的および解剖学的接触の影響を受けます。MDRに対する2026年の改正(C(2026)1798)はArticle 61(6)を更新し、臨床評価が十分な臨床データに支持され、製品別共通仕様に適合している場合、特定の埋め込み型医療機器について一定の臨床試験要件からの適用除外ルートを提供しています。MDR Article 5(5)も、医療機関が定められた条件下で内部使用向けに患者固有インプラントを製造できる方法を引き続き規定しており、ポイントオブケアの患者適合型頭蓋ソリューションの拡大に関連しています。

バリューチェーン分析

バリューチェーンは、原材料(特にチタンおよびPEEKなどのポリマー、さらにPLLA/PLGAを含む吸収性材料や新興のマグネシウム合金)から始まり、精密製造および滅菌包装を経て、病院や外来手術センターへの流通に至ります。中核的な製造工程には、プレートおよびネジのCNC加工、CAD/CAMベースの設計、患者固有インプラントおよびアクセサリー向けの積層造形が含まれ、生体適合性と機械的性能の仕上げおよび検証も伴います。このチェーンの各部分で活動する企業には、Aesculap(B. Braun)、KLS Martin Group、Kelyniam Global、adeor medical AG、Bioplate、INVAMEDなどがあり、その製品ポートフォリオは固定プレート/ネジ、クランプ、ヘッドレスト、関連アクセサリーに及びます。

規制および品質要件は、機器のライフサイクル全体にわたるサプライヤー資格認定、プロセス検証、文書化の形を規定しており、米国のクラスII経路は通常、510(k)の実質的同等性と、FDA QMSRの下での品質システム連携の更新に基づいています。下流では、緊急神経外科ワークフローへの迅速な物流と対応力がますます重視され、患者固有インプラントの迅速な提供や、ASCのスループットに適したキットベースの提供(単回使用ヘッドレストキットやコンパクトなクランプシステム)の効率化が進んでいます。病院の調達および手術室の再処理制約も、包装形態やトレイの構想に影響を与え、セットアップ時間を短縮し、滅菌のボトルネックを抑え、ナビゲーション対応の頭蓋位置決めシステムとの互換性をサポートする構成が好まれています。

競合状況

市場集中度は中程度です。Strykerの神経頭蓋ポートフォリオは2024年第3四半期に骨ミルへの堅調な需要を背景に16.1%のオーガニック売上成長を記録しました。Medtronicの頭蓋・脊椎技術部門は2025年第4四半期に13億4,200万米ドルの収益を生み出し、AiBLEエコシステムの波及効果に支えられました。Integra LifeSciencesは2024年4月にFDA認可を取得した後、NEOSシステムでラインナップを強化しました。

競争はナビゲーション統合、生体適合性材料、患者固有ソリューションを中心に展開されており、価格競争ではありません。メーカーはドリル経路をマッピングし重要な血管を回避するソフトウェア分析をバンドルし、人工知能を活用して計画時間を短縮しています。吸収性材料はホワイトスペースを代表しており、強度と分解のバランスを取れる企業がチタンの既存勢力を置き換える可能性があります。品質上の問題でIntegra宛てに発行されたFDA警告書は、製造の厳格さに対するプレミアムを強調しています。

頭蓋固定・安定化システム産業リーダー

Integra LifeSciences Corporation

Depuy Synthes(Johnson & Johnson)

Medtronic Plc

Stryker Corporation

B. Braun SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、頭蓋位置決め・固定ハードウェアとデジタル対応神経外科プラットフォームの融合点で拡大しています。2026年3月、MedtronicはStealth AXiS外科手術システムについて、頭蓋およびENT手術向けにFDA認可を取得し、計画、ナビゲーション、ロボティクスを統合ワークフローに統合しました。さらに2026年4月には、EU MDRの下でCEマークも取得しました。これにより、病院がより少数の相互運用性の高いプラットフォームへ標準化を進める中で、ナビゲーションおよびロボティクスのエコシステムと連携できる固定・安定化ソリューションの統合主導型導入が支持されています。

材料およびワークフローの革新も、従来のチタンを超えた実用的な参入機会を生み出しています。2026年3月、Inionは生体吸収性頭蓋固定ワークフロー向けに設計された超音波式コードレス機器コンセプト「UltraPress Inserter」を発表し、挿入の簡素化と吸収性材料の取り扱いの標準化を推進する動きを反映しています。並行して、2026年の3D Printing in Medicine誌の学術研究では、頭蓋底位置決めにおいて、カスタム3Dプリント製ヘッドレストが従来のゲルヘッドサポートよりも高い安定性を示したことが報告され、Norasの臨床評価資料では、術中MRI向けにコイル一体型頭部固定を10分未満のセットアップで実現できることが強調されました。ASC導入の広範な成長や、軽量な単回使用キットへの需要と合わせて、これらの実証事例は、より迅速なセットアップ、画像対応の安定化、術中の輪郭調整や再処理の負担を軽減する患者固有コンポーネントに重点を置いた製品ロードマップを支えています。

最近の業界動向

- 2026年5月:Stryker Corporationは、Stryker European Operations Limitedに譲渡された頭蓋底閉鎖システムおよび方法に関する米国特許12,616,511 B2を取得しました。この出願は、複雑な頭蓋手術に関連する固定・安定化ニーズを補完する、頭蓋アクセスおよび閉鎖ワークフローに関する研究開発の継続的な注力を示しています。知的財産の強化は、競争入札における差別化された器具・インプラント設計の選択を支援する可能性があります。

- 2026年3月:Medtronic plcは、外科計画、ナビゲーション、ロボティクスを統合したStealth AXiS外科手術システムについて、頭蓋およびENT手術向けにFDA認可を取得しました。この認可は、統合されたソフトウェア主導型神経外科エコシステムへの移行を強化し、頭蓋固定・安定化ツールが互換性とワークフロー効率のためにどのように選定されるかに影響を与えています。また、頭蓋位置決めおよびアクセスに使用されるアクセサリーハードウェアの統合基準を高めています。

- 2025年12月:Strykerは、外科的作動中にソフトウェアエラーが特定されたことを受け、CranialMask Trackerのクラス2リコールを開始しました。この措置は、頭蓋手術に接続するナビゲーション関連コンポーネントの品質および使いやすさの重要性を浮き立たせ、検証手順、ソフトウェア検証、トレーニングに対する購入者の精査を強化しています。また、施設がトラッカー依存のワークフローや、接続型手術室アクセサリーのサプライヤー資格認定を再評価するきっかけにもなり得ます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、神経外科手術後に骨弁を固定し頭蓋の安定性を維持するために使用される頭蓋固定・安定化システムから生じる収益をカバーし、プレート、ネジ、クランプ、および医療現場向けに販売される関連の固定・安定化コンポーネントを含みます。

対象範囲の除外:固定または安定化機能を提供しない神経外科用消耗品、および一般外科器具や画像診断機器は除外します。

セグメンテーション概要

- 製品タイプ別

- 頭蓋固定システム

- プレート

- スクリュー

- メッシュ

- 締結クランプ(頭蓋骨クランプ、ホースシューヘッドレスト、三ピンホルダー)

- アクセサリーおよびアダプター

- 頭蓋安定化システム

- テーブルマウント型ヘッドクランプ

- ホースシューヘッドレスト

- アームおよびベースユニット

- ポジショニングピローおよびパッド

- 頭蓋固定システム

- 材料別

- 非吸収性金属(チタン、PEEK、その他)

- 吸収性ポリマー(PLLA/PLGA)

- マグネシウム合金

- エンドユーザー別

- 病院

- 外来手術センター

- 専門神経外科センター

- 適応症別

- 外傷性脳損傷

- 腫瘍手術

- 血管・動脈瘤手術

- 水頭症および脳脊髄液障害

- 再建・変形矯正

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要のコンテキストを設定し、企業の発表だけからは推測しにくい重要な仮定を裏付けるために使用されました。米国CDCおよびWHO(外傷および神経外科的負荷)、OECDの医療統計(手術および提供能力の代替指標)、各国の保健省などの公的資料をレビューし、患者プールおよび手術アクセスが時間の経過とともにどのように変化しているかを理解しました。

また、米国FDAの製品データベースや安全性通信、査読付きの神経外科学および生体材料学の学術誌、神経外科および頭蓋顔面ケアに関連する学会のウェブサイトなどの資料も参照し、機器カテゴリーおよび導入パターンを相互検証しました。企業側の情報については、年次報告書、投資家向け説明資料、信頼性の高いニュース報道を使用し、さらに企業財務・インテリジェンスの有料サブスクリプション、特許データベース、必要に応じて出荷レベルの輸出入チェックで補完しました。これらの資料は例示的なものであり、データ収集、検証、確認のために他にも多くの公的および有料の参考資料が使用されました。

一次インタビューおよび調査

一次調査は、頭蓋固定・安定化システムを定期的に使用する製造業者、販売業者、病院の調達チーム、臨床専門家など様々な関係者を対象に実施されました。このグローバル市場について、APAC、EMEA、アメリカ地域の主要需要拠点をカバーし、デスクリサーチのギャップに対応し、モデルの最終化前に価格および数量の仮定を検証できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:51% |

| ミドルティア:50% | 機能/事業部門リーダー:27% | EMEA:31% |

| 小規模プレーヤー:22% | マネージャー:59% | アメリカ:18% |

市場規模算定と予測

当社の規模算定は、手術需要の指標と治療アクセスをアドレサブルプールに再構築するトップダウン方式から始まり、それをシステム使用量に変換します。頭蓋固定・安定化システムについて、モデルは外傷性脳損傷の発生率、開頭術・頭蓋切除術の件数、病院および外来手術センターの提供能力の傾向、手術1件当たりの標準的な機器使用量などの指標に基づいています。

価格設定は、製品カテゴリーおよび材料タイプ別の現実的なASP帯を通じて処理され、その後、地域別の価格分散と通貨タイミングのチェックが行われます。合計値の妥当性を確保するため、サンプリングしたサプライヤー収益、チャネルチェック、代表国における数量×ASP計算を用いた選択的なボトムアップ近似によりトップダウンの結果を裏付け、公的財務開示が限られている場合のギャップを調整します。予測は、シナリオ分析を用いて実行され、簡易な多変量回帰の視点によって裏付けられており、手術件数の増加、外来シフト、材料構成の変化が、専門家が平易な言葉で検証できる主要な推進要因として扱われています。

データ検証および更新サイクル

数値が確定される前に、出力結果は手術動向、関連機器カテゴリーの輸出入の動き、インタビューで確認された価格の方向性などの独立した指標と照合されます。モデルがこれらの指標に支持されない急激な変化を示す場合、仮定が再確認され、異常値が調査され、適切な回答者タイプへの追跡確認が実施されます。

定義、単位変換、地域別合計がデータセット全体で一貫性を保つよう、複数段階の内部レビューが使用されます。レポートは毎年更新され、需要、価格、または供給可能性を変化させる重要な事象が発生した場合には中間更新が追加されます。提供直前には最終確認が行われ、クライアントはその時点で入手可能な最新の見解を受け取ります。

Mordor Intelligenceの頭蓋固定・安定化システム市場推定値と他の公開推定値の比較

頭蓋固定・安定化システムの公開されている市場規模は、製品ラベルが似ているように見えても異なる場合があります。この差異は通常、各調査が製品の境界をどのように定めるか、基準年の選び方、地域別価格の処理方法、手術・利用に関する仮定の検証方法によるものです。

手術件数の指標、材料構成の手がかり(吸収性か非吸収性か)、地域レベルの価格チェックは、Mordor Intelligenceの2026年推定値を、より広範な頭蓋インプラント収益ではなく、明確に定義された神経外科的需要プールに整合させる根拠となっています。差異は、一部の推定値が2024年を基準年として使用し、より古い価格設定から将来を予測する場合や、固定・安定化ハードウェアを超えた頭蓋インプラントなどの隣接カテゴリーが含まれる場合にも現れ、これにより合計値が外科的使用の定義から外れる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 2.88億米ドル(2026年) | |

| グローバルコンサルティング会社A | 2.40億米ドル(2024年) | 2024年を基準年とし、2025-2030年の期間を採用しており、範囲の記述は神経外科機器全般に対してより広く、固定・安定化ハードウェアのみにマッピングする際にASPおよび構成の仮定が変化する可能性があります。 |

| 業界出版社B | 1.43億米ドル(2024年) | 異なる予測期間で、より小さい2024年の値を報告しており、対象範囲はより狭い製品ロールアップと限定的な公開開示マッピングに依存しているように見え、収益を明確に区分していない地域やチャネルを過小評価する可能性があります。 |

3つの数値を比較すると、主な実務的な推進要因は、選択された基準年、固定・安定化が隣接する頭蓋機器の収益からどの程度厳密に分離されているか、そして地域間で価格がどのように正規化されているかです。当社のアプローチは、入力データが手術需要、症例当たりの使用量、状況の変化に応じて再確認可能な現実的なASP帯に紐づいているため、追跡可能性を保っています。

レポートで回答される主要な質問

頭蓋固定・安定化システム市場の現在の規模はどのくらいですか?

市場は2026年に28億8,000万米ドルと評価されており、2031年までに40億7,000万米ドルに達すると予測されています。

最も速い成長を記録しているセグメントはどれですか?

最も速い成長を記録しているセグメントはどれですか?

吸収性ポリマーが普及している理由は何ですか?

骨の治癒後に溶解するため、二次的な除去手術を回避し、長期的な合併症リスクを低減します。

将来の拡大をリードしている地域はどこですか?

アジア太平洋地域は外科的能力の拡大と医療投資により10.48%のCAGRで成長すると予測されています。

外来手術センターはどのように需要に影響を与えていますか?

ASCは滅菌時間を短縮する軽量の使い捨てヘッドレストキットを好み、このエンドユーザーセグメントで9.15%のCAGR成長を牽引しています。

最終更新日: