排出監視システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

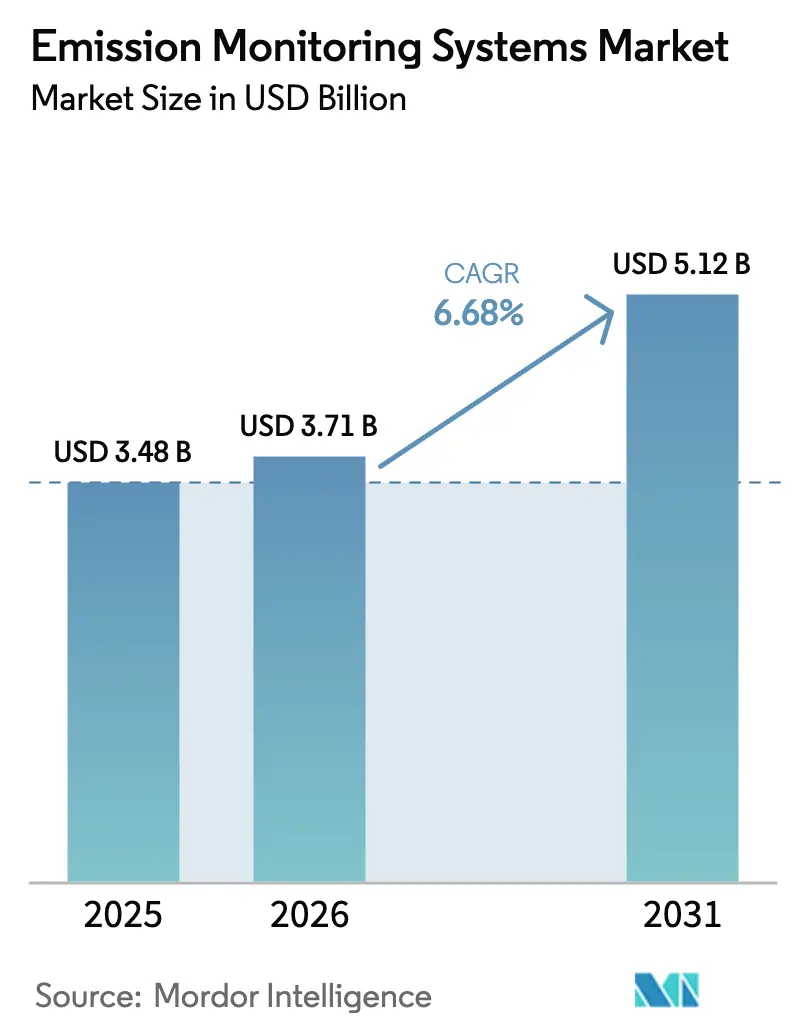

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 5.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる排出監視システム市場分析

排出監視システムの市場規模は、2025年に34億8,000万USD、2026年に37億1,000万USDと予測され、2026年から2031年にかけてCAGR 6.68%で成長し、2031年までに51億2,000万USDに達する見込みです。欧州における炭素価格付け義務、米国における税額控除の検証、国際海事機関(IMO)の船上規制が需要を下支えする一方、コスト削減型の予測モデルとクラウド分析がベンダー戦略を再構築しています。電力会社や精製業者は高精度のスタックデータを財務管理上の重要指標として扱っており、1%の測定誤差が欧州連合排出権取引制度(EU-ETS)の排出枠コストをサイトあたり数百万ドル単位で変動させる可能性があります。アジア太平洋地域はインドの国家清浄大気プログラムの改修や東南アジアのウェイスト・トゥ・エナジー拡大を背景に収益首位を維持していますが、中東は潜在的な炭素国境調整を前にした製油所近代化の加速により最も高い成長率を示しています。ハイブリッド連続予測アーキテクチャ、インサイチュレーザーセンサー、クラウドホスト型診断システムが総所有コストを削減する一方、技術者不足と熱帯地域の湿度バイアスが適時の試運転と正確な報告を脅かしています。

主要レポートのポイント

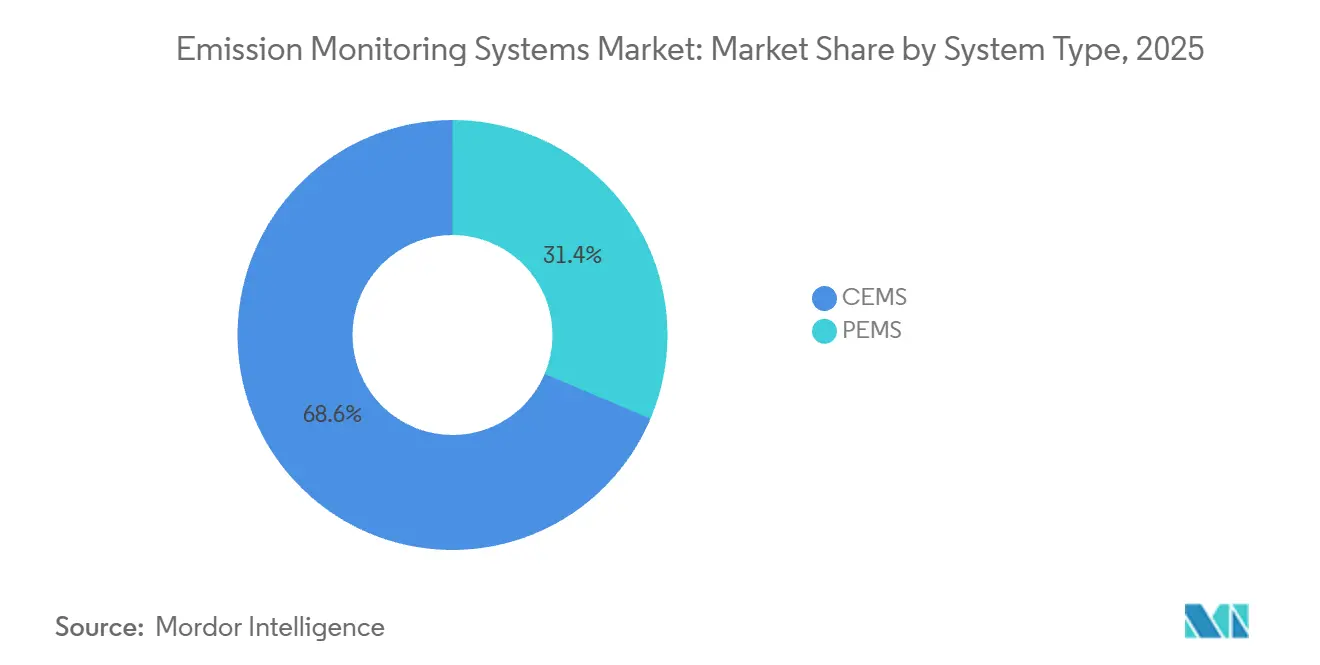

- システムタイプ別では、連続式ソリューションが2025年に68.64%の収益シェアを占め、予測モデルは2031年にかけてCAGR 7.87%で成長する見通しです。

- コンポーネント別では、ハードウェアが2025年の支出の44.16%を占めましたが、ソフトウェアは2031年にかけてCAGR 8.27%で拡大する予測です。

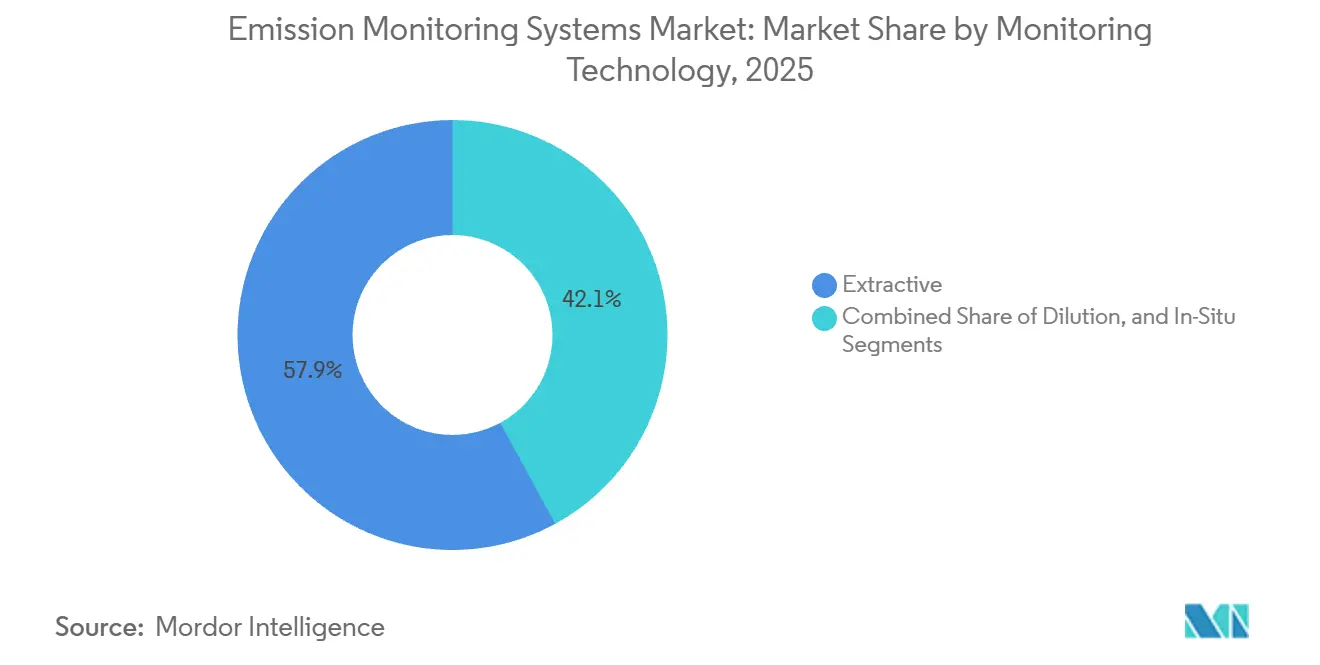

- 監視技術別では、抽出式が2025年の排出監視システム市場シェアの57.93%を占め、インサイチュ同調可能ダイオードレーザー分光法は2031年にかけて年率8.19%で成長する見込みです。

- エンドユーザー別では、発電が2025年の排出監視システム市場規模の33.48%を占めましたが、ウェイスト・トゥ・エナジー施設は2031年にかけて最も高いCAGR 9.19%を記録する見通しです。

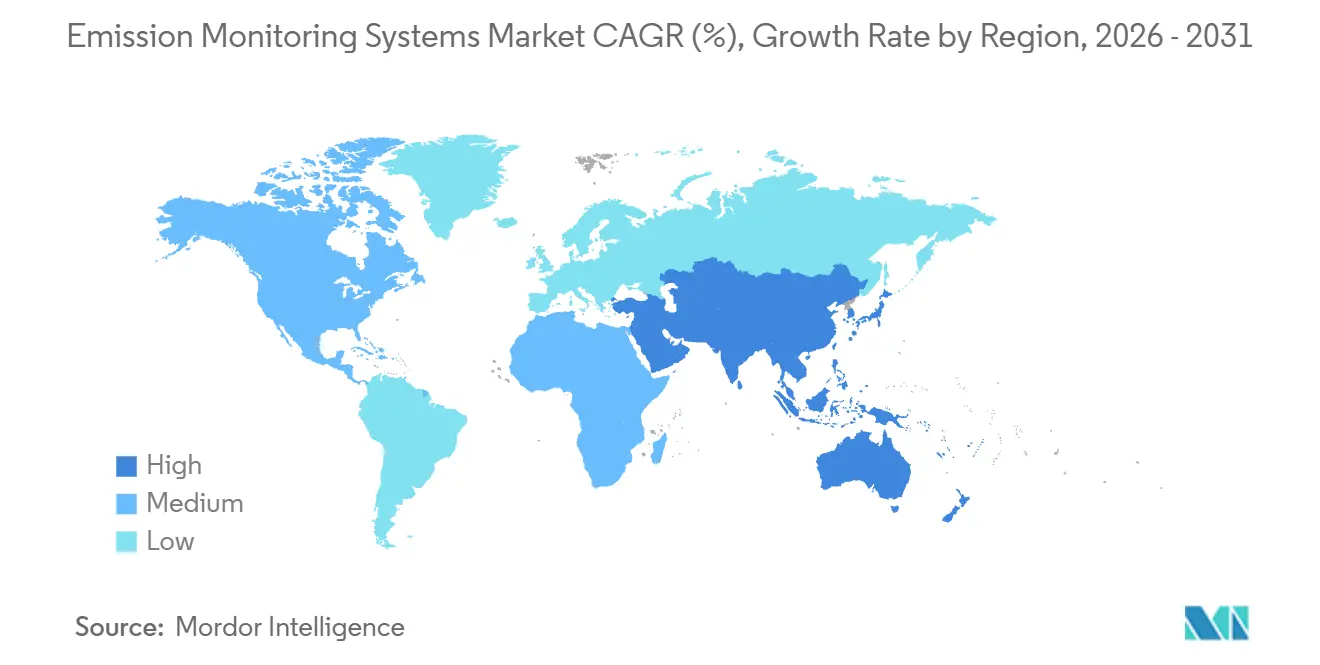

- 地域別では、アジア太平洋が2025年に36.17%の収益シェアで首位を占め、中東は2031年にかけて最高のCAGR 8.19%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の排出監視システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州におけるCAPEX集約型CEMSからハイブリッドCEMS-PEMSアーキテクチャへの移行 | +1.2% | 欧州(ドイツ、オランダ、英国での早期採用) | 中期(2~4年) |

| EU-ETS第IV段階の炭素価格付け義務がスタックレベルの監視を促進、欧州 | +1.5% | 欧州(ドイツ、ポーランド、スペイン、イタリアに集中) | 短期(2年以内) |

| インフレ削減法の税額控除検証が米国の発電所CEMSの改修需要を急増させている | +1.3% | 米国(テキサス州、ペンシルベニア州、ウェストバージニア州の石炭・ガス地域に集中) | 短期(2年以内) |

| インサイチュレーザーベースセンサーがアジア太平洋のウェイスト・トゥ・エナジー施設のライフサイクルコストを30%削減 | +1.1% | アジア太平洋中核部(中国、インド、東南アジア)、中東への波及 | 中期(2~4年) |

| 国家清浄大気プログラムが石炭火力CEMSの展開を加速、インド | +0.9% | インド(デリー首都圏、マハラシュトラ州、グジャラート州の火力発電クラスターでの早期成果) | 短期(2年以内) |

| IMO 2023年のEEXIおよびCII規則が船上SEMS設置を促進、世界海運 | +0.7% | 世界(欧州、アジア、北米の海運航路での最高の普及率) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州におけるCAPEX集約型CEMSからハイブリッドCEMS-PEMSアーキテクチャへの移行

欧州の事業者は既存の連続分析装置に予測排出監視モデルを重ね合わせることで、設備投資を抑制し、設置期間を12週間から4週間に短縮し、コンプライアンス報告を迅速化しています。ドイツの連邦イミッション防止法は、四半期ごとのクロスチェックでモデル精度が±10%以内であることが確認された低排出ユニットに対して予測手法を承認しています。オランダと英国は製油所フレアに対して同様の柔軟性を認め、補助スタックのハードウェア予算を40%~50%削減しています。成熟したデータサイエンスチームを持つ電力会社は、燃料流量、過剰酸素、火炎温度などのプロセス変数を活用して窒素酸化物と二酸化硫黄をリアルタイムで算出し、分析装置のメンテナンスによる計画外のダウンタイムを削減しています。小規模プラントは統計モデルの維持に苦労しており、ソフトウェア、校正ガス、規制報告をバンドルするベンダーにとってサービス機会が生まれています。ハイブリッドの手法はまた、モデル係数がハードウェアの交換ではなくソフトウェアで更新されるため、より迅速な技術更新サイクルを支援します。

EU-ETS第IV段階の炭素価格付け義務がスタックレベルの監視を促進

EU-ETS第IV段階は2024年に上限削減係数を4.3%に引き締め、2025年中にスポット価格を1メトリックトンあたりEUR 80~EUR 100(USD 90~USD 113)に押し上げました。[1]欧州委員会、「EU ETS第IV段階」、ec.europa.eu 年間300万tCO₂を排出する500MWの石炭プラントは年間EUR 2億4,000万(USD 2億7,200万)の排出枠コストに直面するため、EN 14181が義務付ける±2%の測定マージンがキャッシュフローに直接影響します。事業者は精度基準を満たすために加熱抽出ラインや冗長分析装置、自動ドリフト診断システムを改修しています。ポーランドとスペインだけで2025年の新規受注の38%を占め、施設は2026年の期限前に監視計画の承認を急いでいます。EN 15267の完全な認証ライブラリを持つベンダーはプレミアム価格を設定できますが、地域の電力会社は技術者不足を克服するためにリモート校正をますます要求しています。

インフレ削減法の検証が米国の改修需要を急増させている

2022年のインフレ削減法は、40 CFR第75部に基づく連続ベースライン監視を条件として、回収された二酸化炭素1メトリックトンあたり最大USD 85の補助金を付与します。テキサス州、ペンシルベニア州、ウェストバージニア州の200以上のガス・石炭ユニットが2025年に分析装置を発注し、プロジェクトの回収期間を12ヶ月未満に短縮できる譲渡可能な税額控除の資格を得ようとしています。年間50万tCO₂を回収する単一の400MW複合サイクルプラントは、USD 300万の監視パッケージに対してUSD 4,250万の税額控除を確保でき、計装コストを資本コストの無視できる水準にします。需要の急増は校正ガスサプライヤーを逼迫させ、第三者による相対精度試験監査のキューを2026年後半まで長期化させており、追加の認定サービス能力の必要性を浮き彫りにしています。

インサイチュレーザーセンサーがアジア太平洋のウェイスト・トゥ・エナジー施設のライフサイクルコストを30%削減

同調可能ダイオードレーザー分光法はスタック全体にビームを透過させることで、ポンプ、フィルター、乾燥システムを不要にします。ジャカルタの50MWスンター・ウェイスト・トゥ・エナジー施設は、2024年に低温乾燥抽出ユニットから切り替えた後、10年間の所有コストを32%削減しました。メンテナンス間隔は週次から四半期ごとに延長され、センサー寿命は10年に倍増しました。中国の第14次五ヶ年計画は、1日300トン以上の都市廃棄物を処理するすべての施設での連続監視を義務付けており、広東省、浙江省、江蘇省の省レベルの当局はインサイチュレーザーを事前承認して許可手続きを合理化しています。タイやベトナムの東南アジアのプラントは、抽出式ハードウェアを悩ます湿度関連のドリフトを回避するためにこのモデルを踏襲しており、地域の仕様をインサイチュ技術に傾けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TÜVおよびMCERTS認定技術者の不足が欧州の試運転を遅延させている | -0.8% | 欧州(ドイツ、ポーランド、スペイン、イタリアで深刻) | 短期(2年以内) |

| 熱帯地域の高湿度バイアスが虚偽コンプライアンスリスクを高めている | -0.6% | 東南アジア、インド、中東沿岸地域、サブサハラアフリカ | 中期(2~4年) |

| レガシーDCS-DAQの相互運用性ギャップが米国電力会社の改修コストを増大させている | -0.5% | 米国(石炭依存の中西部およびアパラチア地域に集中) | 中期(2~4年) |

| 長期CEMSリースモデルによる資本固定が中東でのPEMS採用を妨げている | -0.4% | 中東(特にサウジアラビア、UAE、カタールの精製・石油化学セクター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TÜVおよびMCERTS認定技術者の不足が欧州の試運転を遅延させている

EN 15267に基づく現場認定では、認定エンジニアが多点校正、線形性チェック、相対精度試験を実施する必要があります。TÜV SUDは2025年に申請件数が40%増加したにもかかわらず、エンジニアの増員はわずか12%にとどまり、ドイツ、ポーランド、スペインでの平均待機時間が8週間から18週間に延びました。小規模事業者は改修を延期するか、手動スタック試験に依存する暫定許可を受け入れており、規制当局のリアルタイム可視性が損なわれています。この不足は認定サービスの価格インフレを引き起こし、大規模電力会社が技術者訓練プログラムを自己資金で実施するよう促していますが、認定のリードタイムが迅速な解決を制約しています。

熱帯地域の高湿度バイアスが虚偽コンプライアンスリスクを高めている

抽出式システムはサンプルラインを通じてガスを引き込みますが、温度が露点以下に下がると凝縮が生じ、赤外線および紫外線吸収を歪めます。2024年の現地調査では、モンスーン期間中のインドネシアの石炭プラントで二酸化硫黄が8%~15%過大報告され、排煙脱硫のための石灰石消費量が増加していることが示されました。[2]アジア開発銀行、「東南アジアエネルギー展望2024」、adb.org 逆に、水分が窒素酸化物の測定値を抑制し、四半期監査中に検出されない超過と潜在的な罰金のリスクをもたらす可能性があります。加熱サンプルラインまたはインサイチュレーザーはバイアスを解決しますが、スタックあたりUSD 5万~USD 15万のコストが追加され、利益率の薄い独立系発電事業者にとってはハードルとなります。東南アジア全域の規制当局は現在、新規入札において湿度補正設計を義務付けており、より厳格な執行を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:CEMSの優位性の中で予測モデルが台頭

連続式ソリューションは2025年に68.64%のシェアを維持しており、EU-ETS、米国大気浄化法、中国の超低排出規制の下での数十年にわたる成文化された要件に支えられています。予測モデルは年率7.87%の成長を記録し、補助スタックでの分析装置の重複を避けたい事業者の関心を集めています。予測モデルの排出監視システム市場規模は2031年までに12億USDを超えると予測されており、デジタル成熟度の高い電力会社における役割を反映しています。ドイツと米国の早期採用者はリアルタイムのプロセス変数を活用して抽出式測定値の±10%以内で窒素酸化物をシミュレートし、ハードウェア予算をほぼ半減させながら規制当局を満足させています。中東の製油所は、10年前に締結した長期リースが2028年~2030年まで固定連続契約に縛り付けているため慎重ですが、フレアシステムでのハイブリッドパイロットがサウジアラビアの国家環境戦略の規制監督のもとで進行中です。[3]サウジアラビア環境・水・農業省、「国家環境戦略2024」、mewa.gov.sa

北米では、複合サイクルガスタービンが運転サイクル中に予測アルゴリズムを使用し、抽出式分析装置のメンテナンス時のダウンタイムを回避しています。アジア太平洋の電力会社は分割戦略を採用し、主要ボイラーに連続分析装置を維持しながら、中国の石炭プラント向けデジタルツイン政策に合わせて二次ユニットに予測モデルを展開しています。ニューラルネットワークモデリングと企業炭素会計を組み合わせたクラウドベンダーは、四半期ごとの規制報告を簡素化するため支持を集めています。より多くの法域が予測技術を認めるにつれて、排出監視システム市場の規制言語は規定的なハードウェア義務からパフォーマンスベースの精度基準へとシフトする可能性があります。

コンポーネント別:データ統合の深化に伴いクラウドホスト型ソフトウェアがハードウェアを上回る

ハードウェアは2025年の支出の44.16%を占め、ガス分析装置、流量計、データ収集ユニットの成熟した設置基盤を反映しています。ソフトウェアは、事業者がリアルタイムのスタックデータを企業資源計画およびESGダッシュボードと統合するにつれて、2031年にかけて年率8.27%で成長する見込みです。欧州のある15プラントの電力会社は2025年に60スタックのデータをクラウドポータルに統合し、ドリフトアラートを自動化することで校正作業を25%削減しました。クラウドプラットフォームはまた、センサーの汚損が精度を低下させる前に技術者に通知することでコンプライアンスマージンを保護する予知保全を支援します。

サービス(設置、校正、第三者認定、複数年保守)は残りの収益を占め、累積設置基盤に乗じています。ベンダーはソフトウェアサブスクリプションをサービス契約に結び付け、ハードウェアのコモディティ化を相殺しています。ガス分析装置、特に非分散型赤外線CO₂セルおよびケミルミネッセンス窒素酸化物検出器は収益の中核を維持していますが、事業者がベンダーロックインを避けるためにOPC UAおよびイーサネットを要求するにつれて、オープンプロトコルのデータ収集ハードウェアが最も急速に成長しています。ソフトウェアの普及率が上昇するにつれて、排出監視システム産業はボックス販売ではなく分析に基づく継続的収益モデルへとシフトしています。

監視技術別:高湿度用途でインサイチュTDLSがシェアを拡大

抽出式は2025年の展開の57.93%を占め、特にEN 14181がCO₂、SO₂、NOₓの連続抽出測定を規定する石炭プラントで優位を保っています。排出監視システム市場は、インサイチュ同調可能ダイオードレーザー分光法が2031年にかけてCAGR 8.19%を記録すると予測しており、これはサンプル調整を不要にし、メンテナンス時間を最大70%削減するためです。湿度が高く粒子の多いガス流中で稼働する東南アジアのウェイスト・トゥ・エナジー施設は、頻繁なフィルター詰まりと湿度ドリフトを避けるためにレーザーセンサーをますます選択しています。

希釈サンプリングは、スペースの制約がヒーターエンクロージャーを制限する船舶上でニッチを占めていますが、感度のトレードオフが固定発生源での採用を妨げています。高温湿式抽出システムは高硫黄プロセスに依然として魅力的ですが補助電力コストが高く、低温乾燥式はエネルギーを節約しますが熱帯気候では厳格な水分補正が必要です。都市廃棄物プラント向けのインサイチュレーザーに対する中国の事前承認やバイオマス混焼に対するインドの継続的な評価などの規制承認は、2027年までにこの技術が主流化することを示しています。認定のボトルネックが緩和されれば、レーザーベースのハードウェアに関連する排出監視システム市場規模は2031年までに9億USDを超える可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:自治体の義務強化に伴いウェイスト・トゥ・エナジーが成長をリード

発電は2025年の需要の33.48%を占め、厳格な大気規制の下で抽出式分析装置にすでに依存しているレガシー石炭フリートと最新のガスタービンを反映しています。しかし、ウェイスト・トゥ・エナジーは、自治体の埋立地転換目標が世界中の数千の焼却炉での連続監視を義務付けるにつれて、CAGR 9.19%を記録する見込みです。ウェイスト・トゥ・エナジー用途の排出監視システム市場シェアは、欧州連合が2035年までに都市廃棄物の65%を埋立地から転換することを義務付けるにつれて、2031年までに18%に達する可能性があります。中国は2024年に12GWのウェイスト・トゥ・エナジー設備を追加し、1日300トンを超えるすべてのラインでの連続監視を義務付けており、年間約1,200の新規システムが導入されています。

石油・ガスは、沖合プラットフォームのフレア監視と製油所ヒーターによって引き続き重要であり、セメント、鉄鋼、化学品は大気汚染と炭素取引の両方の要件を満たすためにマルチガス分析装置を採用しています。製薬プラントは排出量が少ないものの、揮発性有機化合物の超低検出限界を要求し、高精度の水素炎イオン化検出器の需要を促進しています。1万5,000隻以上の5,000総トン以上の船舶が2027年までにIMOのEEXIおよびCII規則に準拠する必要があり、船上分析装置と衛星テレメトリーが排出監視システム市場全体に加わっています。

地域分析

アジア太平洋は2025年に収益の36.17%を維持し、中国の石炭設備、インドの国家清浄大気プログラムの展開、東南アジアのウェイスト・トゥ・エナジープロジェクトに支えられています。超低排出基準と都市固形廃棄物指令の政策ミックスがハードウェアの更新とソフトウェアのアップグレードを持続させる一方、中国と韓国の地元メーカーが西側サプライヤーへの価格圧力を強めています。アジア太平洋の排出監視システム市場規模は、インサイチュレーザーの普及が抽出式の飽和を相殺するにつれて着実に拡大する予測です。

中東は2031年にかけてCAGR 8.19%で最も急成長する地域として台頭しています。サウジアラビアの国家環境戦略は、2027年までに熱入力50MW以上の施設に連続監視を義務付け、製油所、淡水化プラント、ガス火力発電所に以前は年次試験に依存していたスタックへの分析装置設置を強いています。アラブ首長国連邦は連邦政令法24-2022を制定し、産業事業者に連続監視を含むベスト・アベイラブル・テクニクスを採用するための3年間を与えました。製油所のアップグレードと石油化学のデボトルネッキングが、地域支出を押し上げる分析装置とサービスのバンドル契約を促進しています。

欧州は依然として大規模でコンプライアンス主導であり、ドイツ、ポーランド、スペイン、イタリアがほとんどの設置を占めています。強化されたEU-ETS規則と産業排出指令基準が±2%の精度を提供する分析装置の更新を促しています。北米では、米国の税額控除が検証済みの排出削減に報いるにつれて改修の勢いが増し、カナダのアウトプットベース価格設定システムがより多くの州に拡大しています。南米では、州レベルの大気機関が連続監視を採用するにつれてブラジル、アルゼンチン、メキシコで選択的な需要が生まれており、アフリカでは多国籍企業のプラントが輸出市場の環境基準に合わせる南アフリカ、ナイジェリア、エジプトに活動が集中しています。これらのダイナミクスが総合的に排出監視システム市場のグローバルな多様性を確保しています。

規制環境

排出モニタリングシステムの需要は、主要法域全体でより厳格かつデジタル化されたコンプライアンス体制によって支えられている。欧州連合では、改正版産業排出指令(IED 2.0)が2024年8月に発効し、規則(EU)2024/1244により、産業施設からの環境データ報告を産業排出ポータル経由で行うことが定められた。これにより、コンプライアンスは標準化された電子報告と施設単位のデータトレーサビリティへと移行し、欧州委員会は同規則に基づく最初の報告ガイドラインを策定する期限を2026年1月に設定した。

米国では、米国EPAの規則制定と報告の標準化が続き、CEMSは規制対象ユニットの標準的なコンプライアンスツールとしての位置づけを一層強めている。2026年中、EPAは施設がコンプライアンスを証明し性能データを提出する方法に影響を与える改正案および技術指針を発出した。これには、大気毒性物質・水銀排出基準(MATS)データ提出モジュールに基づく2026年第1四半期分の2026年3月報告指示、および40 CFR Part 75に基づき設置・認証されたNOx CEMSが定置式燃焼タービンからのNOx排出モニタリングに使用可能であることを確認する2026年1月の改正が含まれる。原油・天然ガス発生源カテゴリーに対するNSPS/排出ガイドラインの2026年4月技術改正では、ベントガスの正味発熱量モニタリングを含む個別連続モニタリング規定も更新された。

バリューチェーン分析

バリューチェーンは、コア計測部品、システム統合、コンプライアンスサービスにまたがる。上流サプライヤーは、ガス分析計およびフォトニクスモジュール(NDIR、化学発光、UV、TDLS)、抽出式システム向けサンプリング・コンディショニング機器、流量・不透明度モニター、プラントネットワークインターフェース(例:OPC UA/Ethernet)を備えたデータ収集システム(DAS)を提供し、スタックデータをプラントヒストリアンおよびコンプライアンス報告ツールに接続する。中流の統合業者およびOEMは、認証済みCEMS/PEMSパッケージを組み立て、DCS/DAQ環境への設置・接続を設計し、欧州のEN 14181/EN 15267ワークフローや米国のPart 75準拠構成を含む、各法域の基準に対する性能検証を行う。

下流の価値は、システムを常時監査対応状態に保つサービスとソフトウェアに、ますます取り込まれるようになっている。これには、立ち上げ調整、校正ガスおよび校正手順、認定技術者による相対精度試験、規制当局のポータルやテンプレートに対応した管理型報告が含まれる。電子報告へのコンプライアンス移行は、データ検証、QA/QC文書化、性能試験結果の提出といった継続的な業務を強化している。米国EPAによるCEMS性能評価報告指示の2026年更新、および2026年報告年度に向けたEUの産業排出ポータル報告への移行に伴い、統合業者主導のデータ整形、サイバーセキュリティ強化、遠隔診断への注目がさらに高まっている。特に認定技術者の確保が依然として制約されている中で、その傾向は強い。

競合環境

市場は中程度の集中度を示しています。ABB、Siemens、Emerson、Thermo Fisher Scientific、AMETEKの5大グローバルコングロマリットが2025年の収益の約45%を占め、幅広い製品ポートフォリオ、複数法域の認定、長寿命設置からのサービス年金を活用しています。HORIBA、SICK、Teledyne、ENVEA、Opsisなどのニッチプレーヤーは、検出限界と応答時間が汎用仕様を超える製薬、半導体、海洋用途などの高精度またはニッチセグメントでシェアを確保しています。データサイエンスとフォトニクスの新規参入者はそれぞれ予測ソフトウェアとインサイチュレーザーに集中し、新興成長ニッチにおける既存企業の優位性を侵食しています。

戦略的動向は垂直統合とデジタルサービスのバンドルを重視しています。Emersonは2024年にDeltaVコントロールシステムを補完する予測モデルソフトウェアに投資し、ハイブリッドアーキテクチャを通じてコスト意識の高い東欧の電力会社にサービスを提供することを目指しています。SiemensはSIMATICコントロールプラットフォームに分析装置インターフェースを組み込み、EU-ETS報告を自動化して重工業向けの粘着性を高めています。ENVEAとOpsisは、モジュール式インサイチュレーザーシステムを20%~30%低い価格で提供することで抽出式の既存企業を下回り、自治体の電力会社に響いています。認定は参入障壁であり続けており、ISO 12039、EN 15267、米国パフォーマンス仕様基準は社内ラボを持つ企業に有利な高コストの試験を必要とします。[4]国際標準化機構、「ISO 12039:2019」、iso.org

地理的拡大も競争を形成しています。HORIBAは2025年にジャカルタにサービスハブを開設し、東南アジアの顧客をサポートすることで対応時間を4週間から1週間に短縮しました。TeledyneはIMO認定の船上分析装置と衛星テレメトリーを導入し、初期の海洋改修を獲得しました。ABBは中東で18基のヒーターとフレアを改修するためにUSD 5,200万の製油所受注を確保し、石油・ガスの近代化の勢いを示しています。ハードウェアとクラウド分析および認定サービスを組み合わせるベンダーは、排出監視システム市場がアウトカムベースの契約へとシフトするにつれて継続的収益を獲得する立場にあります。

排出監視システム産業のリーダー企業

ABB Ltd.

Siemens AG

Emerson Electric Co.

General Electric Company

AMETEK Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より厳しい低レンジ計測ニーズとデジタル報告要件を背景に、置換およびレトロフィットサイクルは主要な機会である。EU IED 2.0の施行と、規則(EU)2024/1244に基づく産業排出ポータル経由の標準化された電子報告への移行は、低レンジ分析計と自動化されたQA/QC、監査証跡、施設単位の許可証やポータルのデータ項目に対応した報告テンプレートを組み合わせるベンダーにとって空白領域を生み出している。ABBの製品動向は競争の方向性を示しており、ABBは2026年5月にACF5000 LCSを発売した。これは、既存システムが1桁ppm計測やドリフト制御に苦戦するアップグレード用途向けに、より厳格な欧州要件に対応した低レンジCEMSである。

第二の機会は、設置済みCEMSと予測モデルおよび継続的サービスを組み合わせたハイブリッドアーキテクチャに集中しており、検証の厳格性を維持しながら総コンプライアンスコストを削減する。横河電機は2026年2月にCMC Solutionsとグローバル代理店契約を締結し、産業向け顧客に予測排出モニタリングシステム(PEMS)を販売・サービス提供することとした。これは、ソフトウェア主導のモニタリングと管理型ライフサイクルサポートを中心とした販路拡大を反映している。発電・産業アップグレードにおける隣接するコンプライアンス投資も、モニタリングをバンドルプロジェクトに引き込んでいる。その例として、Fuel Techが2026年4月に受注した約1,000万米ドルの案件があり、これには自治体電力事業者のガスタービン向けSCR統合が含まれていた。この種のプロジェクトでは、性能の証明と許可コンプライアンスの維持のため、排出モニタリングと報告が通常、制御アップグレードと合わせて設計される。

最近の業界動向

- 2026年6月:シーメンス・エナジーはCamlin Groupの買収に合意し、グリッドモニタリングおよび資産デジタル化能力を追加することで、エネルギーインフラを取り巻くモニタリング・分析事業の基盤を強化した。この契約は、大規模産業顧客が排出コンプライアンス報告や信頼性目標にますます結び付ける、運用データと診断のより緊密な統合を支えるものである。

- 2026年5月:ABBはACF5000 LCSを発売した。これは、より厳格な産業排出コンプライアンス用途向けに設計された低レンジ連続排出モニタリングシステムである。この発売は、進化する欧州要件のもとで低濃度計測性能の向上と報告ワークフローの合理化を必要とする、レトロフィットおよび新設プロジェクトを対象としている。

- 2025年10月:AMETEKは1億2,000万米ドルで米国の予測排出ソフトウェア企業を買収し、その機能をProcess Instruments部門に統合した。この買収により、AMETEKはハイブリッドCEMS-PEMSパッケージの販売能力を拡大し、クラウド分析、モデル保守、コンプライアンス報告サービスからの継続的収益を獲得できるようになった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、産業点源においてスタック排出を計測し、規制コンプライアンスのために報告するために使用される定置型排出モニタリングシステムからの収益として定義される。連続モニタリングおよび予測モニタリングの構成に加え、システムの稼働を維持するために必要な関連ハードウェア、ソフトウェア、サポートサービスを含む。

範囲の除外事項:携帯型排出テスターおよび衛星ベースの大気観測は、本市場規模の算定から除外される。

セグメンテーション概要

- システムタイプ別

- 連続排出監視システム(CEMS)

- 予測排出監視システム(PEMS)

- コンポーネント別

- ハードウェア

- ガス分析装置

- 流量・不透明度モニター

- データ収集システム(DAS)

- ソフトウェア

- スタンドアロン型

- クラウドホスト型

- サービス

- 設置・展開

- 校正・認定

- サポート・保守

- ハードウェア

- 監視技術別

- 抽出式

- 高温湿式

- 低温乾燥式

- 希釈式

- インサイチュ

- 同調可能ダイオードレーザー分光法(TDLS)

- 抽出式

- エンドユーザー産業別

- 発電

- 石炭火力

- 複合サイクルガスタービン

- 石油・ガス

- 上流

- 中流

- 下流・製油所

- 金属・鉱業

- 化学品・石油化学

- 製薬

- セメント・骨材

- パルプ・紙

- ウェイスト・トゥ・エナジーおよび焼却

- 海洋(船上)

- 発電

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、通常モニタリングを必要とする定置源のコンプライアンスおよび需要の状況を構築し、その上でボイラー、窯、炉、反応装置、フレアといった現場で通常導入されている機器をマッピングすることから始まる。米国EPAの大気関連プログラムおよびコンプライアンスガイダンス、欧州環境庁および欧州連合の産業排出関連資料、国連および世界銀行の産業活動指標、関連機器の流通に関するUN Comtradeなどの貿易データソースといった公的資料を使用した。

モデルを実際の供給および価格動向に基づいたものにするため、システムおよび部品サプライヤーの年次報告書、投資家向け説明資料、製品資料も確認し、公開されている技術論文や規格についても検討した。有料サブスクリプションは、企業財務・インテリジェンス、ニュースおよび財務動向の追跡、特許データベースに限定して使用し、製品の焦点や更新タイミングを確認した。これらの例は網羅的なものではなく、他の公的資料もデータ収集、検証、確認を支えるために確認した。

一次インタビューおよび調査

一次調査は、主要地域全体で排出モニタリングシステムを購入・仕様策定・設置・保守する関係者への聞き取りに重点を置き、その上で市場全体に影響を与える可能性のあるデスクリサーチの前提を検証した。機器サプライヤー、サービス提供業者、EPCおよび統合関与者、エンドユーザーのコンプライアンス担当チームを対象に、導入時期、典型的なシステム構成、設置後のサービス収益の付随の仕方を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | アジア太平洋:37% |

| ミドルティア:52% | 部門/事業リーダー:36% | 欧州・中東・アフリカ:36% |

| 中小規模企業:20% | マネージャー:51% | アメリカ大陸:27% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築されており、排出コンプライアンスの強度と産業活動を用いて、地域別のモニタリング対象点源の対象設置ベースを再構築し、それを年間支出額へと変換する。このモデルは、構成別の抽出システム価格の標本抽出、典型的なサービスバンドルに関する販路確認、開示が許す範囲でのサプライヤー収益分解といった、選択的なボトムアップ近似を用いて相互検証されている。

モデルで使用される主要な入力には、CEMSとPEMSの導入比率、置換・校正サイクル、業界別の規制対象施設の割合、典型的な汚染物質パラメータのカバー範囲(例:SO2、NOx、CO、CO2、O2、流量、不透明度)、各設置システムに対するソフトウェアおよび継続的サービスの付帯率が含まれる。現場数や置換タイミングが不確実な場合、そのギャップはインタビューでの回答と合意した範囲によって処理され、その後、輸入パターンやサプライヤーによる受注残・コンプライアンス主導需要に関するコメントとの整合性を確認することで範囲を狭めている。

予測には、シナリオ分析を用いており、地域別の想定される施行の強度と産業出力に基づくベースケースを起点とし、資本支出のタイミングやサービス更新行動に関する専門家の見解を用いて調整する。複数のインタビュー対象者が持続的な価格圧力やソフトウェア主導のモニタリングおよび報告への移行を示唆した場合、平均販売価格(ASP)の推移やサービス構成といった前提を更新する。

データ検証と更新サイクル

検証は、規制対象施設数、技術構成の傾向、サプライヤーが報告する事業動向といった独立した指標とモデル化された総計を比較する三角測量チェックを通じて行われる。外れ値は調査され、地域または用途で大きな差異が見られた場合、その変動を引き起こした可能性が高い入力前提を再確認するための追加調査が実施される。

承認前に、モデル全体は多段階の社内レビューを経て、計算、単位の整合性、通貨換算のタイミングが検証され、最終的に直近の市場動向に対する妥当性確認が行われる。レポートは年次で更新され、重大な規制変更、大規模な産業上の混乱、または明確な価格変動が観察された場合には、中間更新が行われる。納品直前には最終更新の見直しを行い、クライアントが現在の情報セットに合致した最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceの排出モニタリングシステム市場規模算定

排出モニタリングシステムの公表市場規模は、トピック名が似ていても大きく異なることがある。これは、各調査が対象範囲、基準年、価格および導入速度の想定について独自の判断を行っているためである。差異は、ある推計が隣接するモニタリングカテゴリーを混在させたり、規制対象点源に結び付かない非定置型の用途を数えたりする場合にも生じる。

主な差異は、携帯型テスターやより広範な大気観測が対象に含まれるかどうかによって生じる。Mordor Intelligenceは、本市場をスタックコンプライアンスに結び付けられた定置型CEMSおよびPEMSの支出として扱い、携帯型および衛星による観測は収益プールから除外している。その他の差異は、サービス収益の付随のさせ方、ソフトウェアがシステム価値の一部として数えられるかどうか、地域全体での通貨換算のタイミングや平均販売価格の更新の扱い方に起因することが多い。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.48 B (2025) | |

| グローバルコンサルティングA | USD 3.50 B (2023) | より早い基準年を使用しており、より広範なモニタリングおよび報告機能を対象として扱う可能性がある。これは、ソフトウェアや遠隔モニタリングの価値が地域ごとに異なる方法で計上される場合、総額に影響を与える可能性がある。 |

| 業界出版社B | USD 6.70 B (2024) | 排出モニタリングを機器およびセンサーネットワークとしてより広く定義しているように見え、これにより隣接カテゴリーが取り込まれ、厳格な定置型スタックコンプライアンスの範囲と比較して支出プールが過大に見積もられる可能性がある。 |

3つの数値間の差異は、主に算術上の誤りではなく、範囲およびタイミングの選択によって説明される。市場を規制対象の定置源に厳密に結び付け、システム価値を隣接するモニタリングカテゴリーから明確に分離した場合、得られる規模は明確な需要要因に遡って追跡しやすくなり、また再現可能な方法で更新しやすくなる。

レポートで回答される主要な質問

2026年の排出監視システム市場の規模はどのくらいですか?

市場は2026年に37億1,000万USDの規模を有し、2031年までに51億2,000万USDに達する見込みです。

2031年にかけて最も急成長する地域はどこですか?

中東は製油所および石油化学の近代化義務に牽引され、最も高いCAGR 8.19%を記録する見込みです。

最も急速に拡大している技術セグメントはどれですか?

インサイチュ同調可能ダイオードレーザー分光法は、高湿度環境でのライフサイクルコストの低さから年率約8.19%で成長しています。

予測排出監視システムが注目を集めている理由は何ですか?

ハードウェア資本を最大50%削減し、設置時間を12週間から4週間に短縮し、進化する規制の下で精度基準を満たすようになっています。

欧州での新規設置における最大の制約要因は何ですか?

TÜVおよびMCERTS認定技術者の不足により、試運転のリードタイムが約18週間に倍増しています。

最終更新日: