インスリン グラルギン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 3.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリン グラルギン市場分析

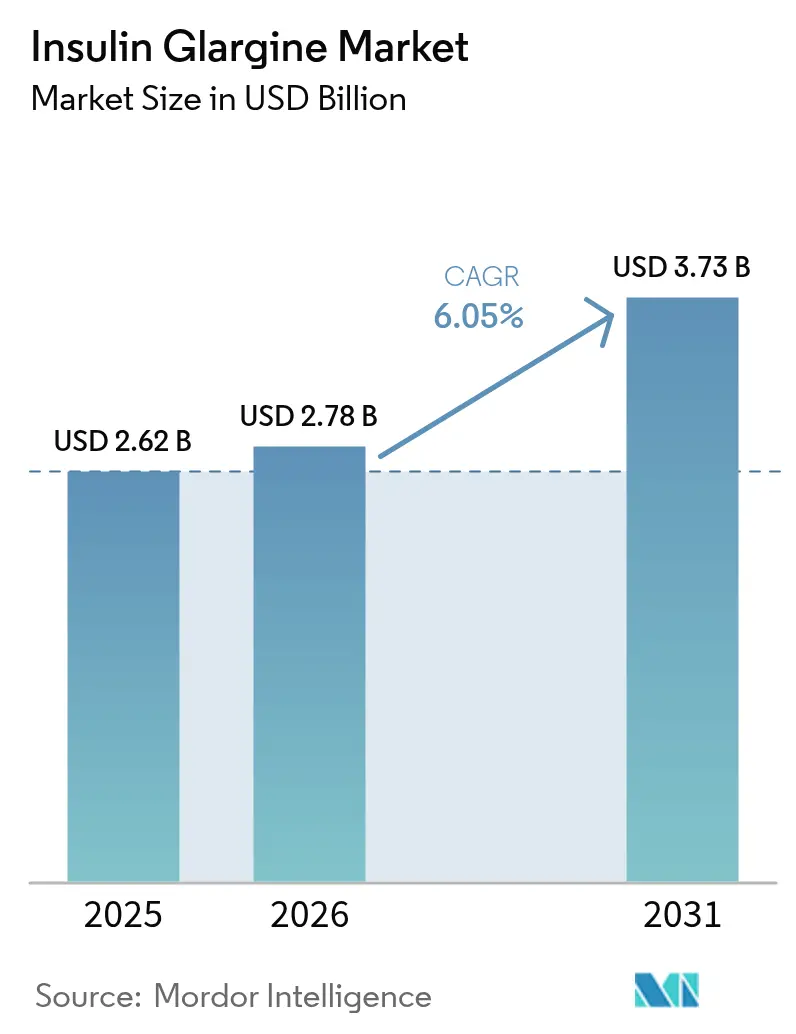

インスリン グラルギン市場規模は2025年に26億2,000万USDと評価され、2026年の27億8,000万USDから2031年には37億3,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.05%です。世界の糖尿病有病率が成人8億人を超え、1日1回投与の基礎インスリン療法への持続的な臨床需要を牽引する中、この成長が現実のものとなっています。バイオシミラー競争が価格下落を加速させる一方、特にSemgleeおよびRezvoglarが米国で互換性を取得した後、患者アクセスを拡大しています。メディケアの35USD上限などの政府による価格規制が、処方者の選択をより低い実質コストの選択肢へと誘導しています。一方、電子薬局の急成長がラストマイル配送を加速し、スマートデリバリーシステムが製品差別化を強化しています。従来のインスリン供給者によるGLP-1受容体作動薬への戦略的シフトは競争圧力を加えていますが、グラルギンの基礎インスリンとしてのニッチを維持しています。

主要レポートのポイント

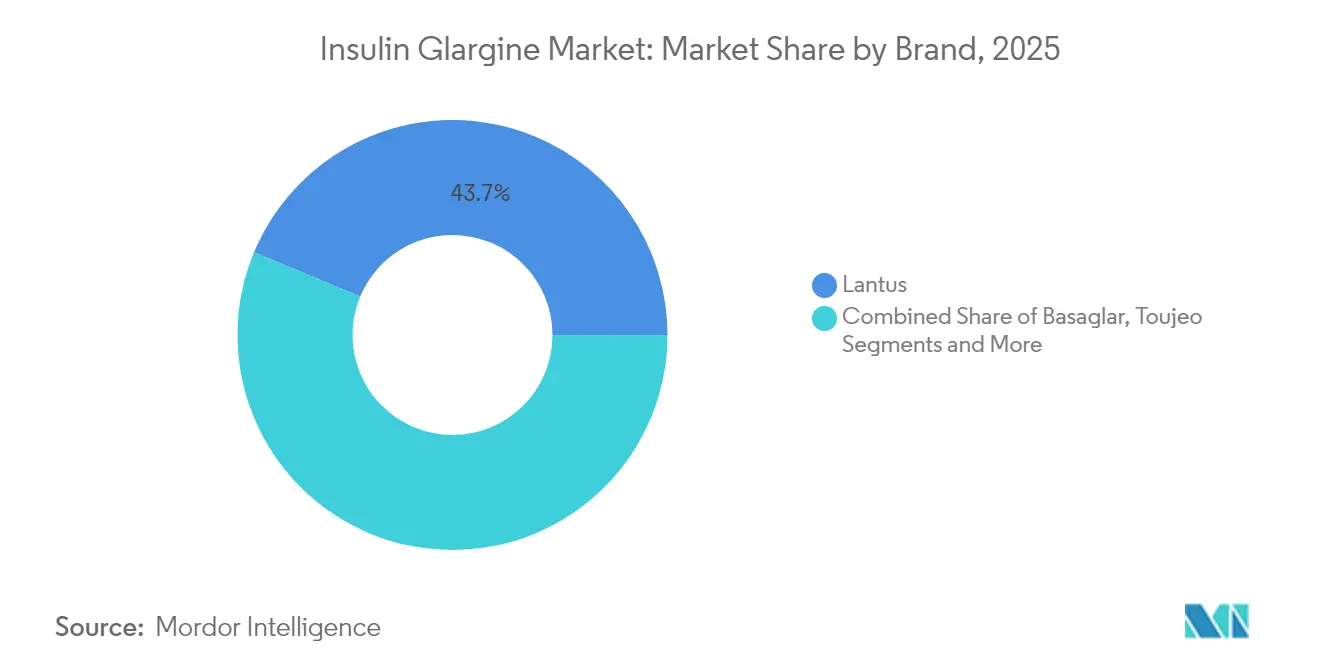

- ブランド別では、ランタスが2025年のインスリン グラルギン市場シェアの43.72%をリードしました。グラルギンバイオシミラーは2031年にかけて年平均成長率(CAGR)8.25%で拡大しています。

- 濃度別では、U100製剤が2025年のインスリン グラルギン市場規模の70.85%を占めました。U300製品は2026年~2031年の間に年平均成長率(CAGR)6.95%で成長すると予測されています。

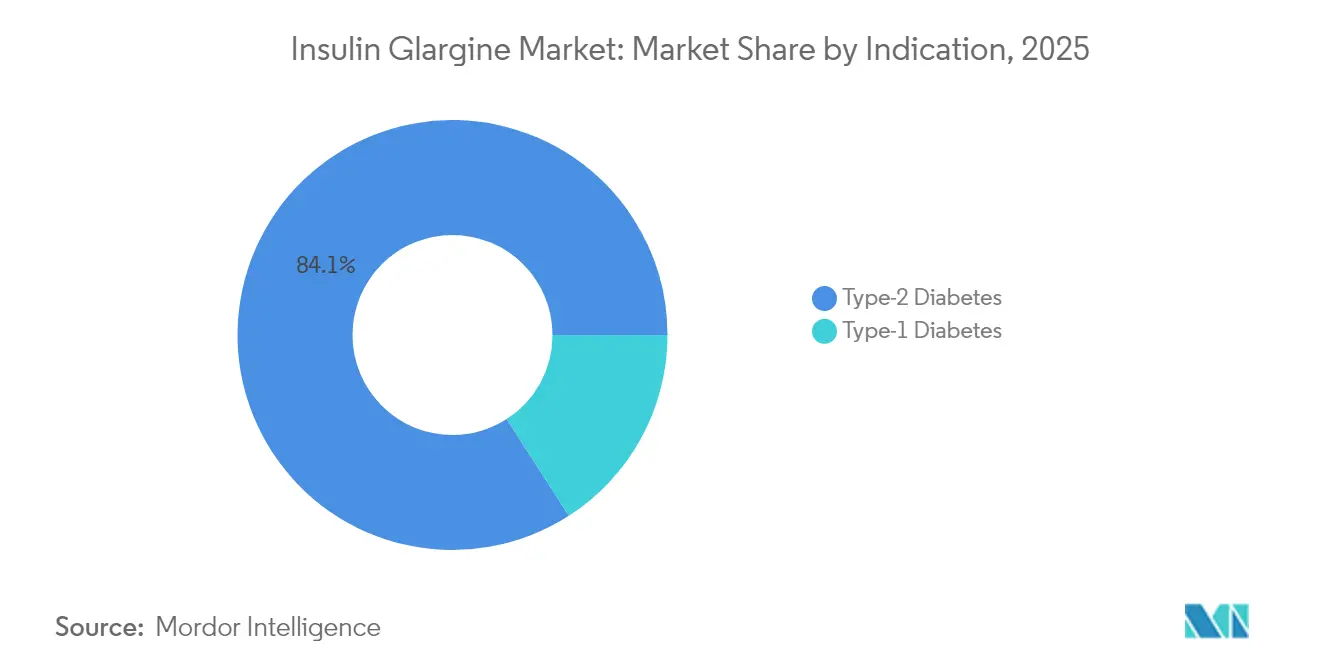

- 適応症別では、2型糖尿病が2025年の数量の84.10%を占めました。1型糖尿病への応用は2031年に向けて年平均成長率(CAGR)6.88%で増加しています。

- 流通チャネル別では、小売薬局が2025年の金額プールの37.95%のシェアを保持しました。オンライン薬局は2031年にかけて年平均成長率(CAGR)8.05%で成長すると予測されています。

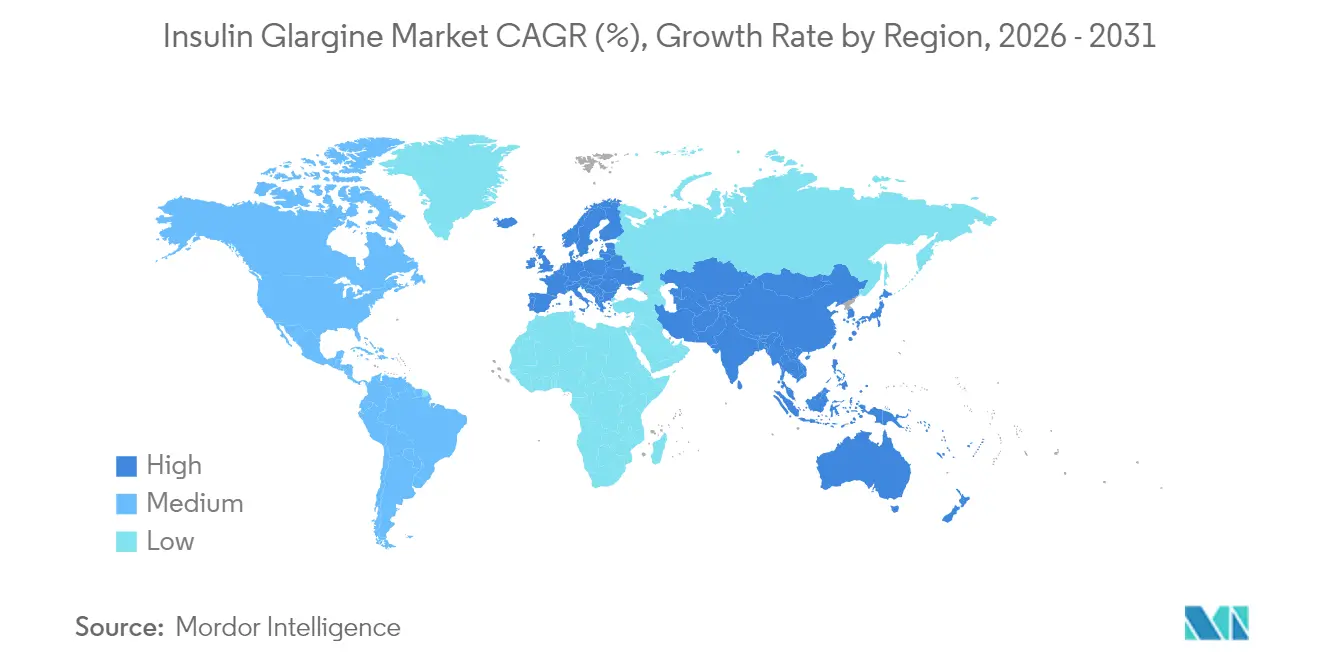

- 地域別では、北米が2025年のインスリン グラルギン市場の44.98%を占め、アジア太平洋は2031年に向けて年平均成長率(CAGR)9.05%で最も速い成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインスリン グラルギン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 糖尿病有病率の増加 | +1.8% | 世界全体、アジア太平洋でピーク | 長期(4年以上) |

| バイオシミラー インスリン グラルギン | +1.2% | 北米およびEU、次いで新興市場 | 中期(2~4年) |

| 電子薬局の普及 | +0.9% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| インスリンデリバリー技術 | +0.7% | 先進市場が先行 | 中期(2~4年) |

| 政府の価格政策 | +0.6% | 北米、欧州、一部アジア太平洋 | 短期(2年以内) |

| 医師のブランド信頼 | +0.4% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加

世界の糖尿病有病率は1990年以降4倍に増加し、現在5億人超の成人に影響を与えており、2050年までに8億5,200万例に達するとの予測があります。2型糖尿病は症例の96%を占め、基礎療法を開始する患者の3分の2がグラルギン製剤から開始しています。発症率は低・中所得国で急増しており、未治療患者の90%がそこに居住しており、未充足ニーズを拡大させています。地域的な急増は中東・北アフリカで最も顕著であり、ブラジルでは2036年までに4,300万例へと400%増加する可能性があります。[1]出典:Frontiers in Public Health、「ブラジルにおける2型糖尿病有病率の予測」、frontiersin.org 2024年に1兆150億USDと推定される臨床的・経済的負担の拡大が、支払者を費用対効果の高い基礎インスリン選択肢へと向かわせており、グラルギンバイオシミラーへの長期的な需要を強化しています。

バイオシミラー インスリン グラルギンの台頭

FDA承認を受けた3種類のグラルギンバイオシミラー(うち2種類は互換性あり)が、フォーミュラリー交渉を一変させ、薬局での自動代替経路を切り開きました。[2]出典:The Medical Letter、「Rezvoglar – ランタスと互換性を持つ別のインスリン グラルギン製品」、medicalletter.org Biocon Biologicsは製造能力を拡大する一方、FDAとEMAの二国間規制整合が審査期間を短縮しました。ブラジルは2024年に承認を合理化し、治療費を55.9%削減した国内プログラムを可能にしました。多源供給は単一産地リスクを低下させ予算影響を軽減しますが、開発企業は依然として特許の複雑な障壁と綿密な品質監査を乗り越える必要があります。

電子薬局チャネルの急成長による在宅ケアアクセスの拡大

デジタル薬局は、処方箋、リフィルリマインダー、および遠隔診療を結びつけることで物流上の障壁を取り除いており、これらのトレンドはパンデミック期のテレヘルス拡大によって強化されました。このチャネルの年平均成長率(CAGR)8.32%は、デジタルヘルスの広範な急成長を反映しています。メディケア パートDの2025年支払い平準化政策は、前払いコストを削減することでオンラインフルフィルメントをさらに支援しています。電子薬局を通じて収集されたデータは、アドヒアランスとリアルワールドアウトカムに関するインサイトを生み出し、メーカーに実用的なフィードバックを提供しています。それでも、温度管理輸送は、専用のコールドチェーンネットワークを持つ大規模プレイヤーに有利な運営上のハードルを高めています。

インスリンデリバリーにおける技術革新

次世代デリバリープラットフォームは、持続血糖モニタリング(CGM)と接続型ペンおよびミニチュアパッチポンプを統合し、個別化投与を促進しています。MedtronicのInPenアップグレードは2024年後半にFDA認可を受け、リアルタイム推奨を可能にしました。カナダとEUは2024年に週1回投与のインスリン イコデクを承認し、延長間隔アナログに対する規制当局の開放性を示しました。インドによる吸入型インスリンの承認は、針不要フォーマットへの地域的な需要を反映しています。PharmaSens–SiBionicsのような協同ベンチャーは、ウェアラブルパッチポンプの商業化を目指しています。これらのイノベーションにより、製薬プレイヤーは分子の同等性を超えた付加価値を提供でき、バイオシミラーが医薬品物質を商品化する中でも利益率を守ることができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| インスリンの高コスト | -1.4% | 世界全体、低所得国で深刻 | 短期(2年以内) |

| 複雑な承認経路 | -0.8% | 新興市場 | 中期(2~4年) |

| 超長時間作用型アナログへのシフト | -0.6% | 高所得市場が先行 | 長期(4年以上) |

| 注射への抵抗感 | -0.5% | 世界全体、文化的差異あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インスリン療法の高コスト

メディケアの上限設定後も、受給者の20%がパートD適用外であり、高い自己負担に晒されているため、費用負担のギャップは依然として存在しています。米国のインスリン価格は依然としてOECD平均の約10倍です。世界的に、調査対象患者の19.5%が経済的な理由でインスリンを減量使用しています。GLP-1生産の変動によるペン不足に見舞われた2024年の南アフリカの例が示すように、供給ショックが問題を複雑にしています。これらのコストおよび入手可能性の課題は、有病率が上昇する中でも近期的な数量成長を制限しています。

複雑な規制・承認経路

バイオシミラー開発企業は異なる世界的要件に直面しています。FDAは通常、切り替え試験を要求しますが、EMAは分析的同等性が確実な場合には免除を付与し始めています。一部の新興規制当局は複雑なバイオロジクスを評価する専門知識を欠いており、承認サイクルが長引き、地域参入が阻まれています。互換性に関する法律は広く異なり、予算を膨らませる追加試験やラベル改訂が必要です。製造監査の範囲も異なり、一部の地域ではWHO事前認証を超えたサイトごとの検査が必要です。国際医薬品規制調和会議(ICH)は収束に向けて取り組んでいますが、完全な整合には数年を要し、バイオシミラーの広範な普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブランド別:バイオシミラーがランタスのリーダーシップを侵食

ランタスは2025年の売上の43.72%を占め、長年の臨床信頼とフォーミュラリー配置によってインスリン グラルギン市場を牽引しています。しかし、グラルギンバイオシミラーは互換性を活かして年平均成長率(CAGR)8.25%で処方切り替えを獲得しています。フォローオンバイオロジクスとして指定されたバサグラーはバリュー価格帯を活用し、トレシーバはU300投与で差別化しています。ソリクア/スリクアはグラルギンとリキシセナチドを組み合わせ、多剤療法に対応しています。Gan & LeeおよびBommからの第二世代バイオシミラーがラテンアメリカの入札システムに参入しており、商品化の加速を示しています。先発品メーカーはデバイス、デジタルコーチング、および自己負担支援のバンドルで対応しています。

医師調査では、バイオシミラーの免疫原性に対する信頼が上昇していることが示されており、市販後監視によって支持されています。支払者は、先発品をカバーする前に低実質コストのグラルギンバイオシミラーを優先するステップ療法を義務付けており、代替を加速しています。それでも、妊婦などの脆弱な患者層における数十年の安全記録を持つブランドに対する臨床的慣性が有利に働いています。したがって、マーケティングの焦点は分子特性からエコシステム価値へとシフトしており、スマートペン互換性、デジタル用量調整サポート、統合血糖ダッシュボードなど、価格合理化の状況においてシェアを守ることを意図した戦術が採用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

濃度別:U100が優勢ながらU300が勢いを増す

U100製品は2025年の数量の70.85%を占め、世界的に標準的な開始濃度として定着しています。インスリンと糖質の比率の慣れ親しんださと確立された投与アルゴリズムが、臨床家に安心感を与えています。しかし、トレシーバのようなU300バリアントは、注射量の減少と平坦な薬物動態曲線がアドヒアランスに課題を抱えるコホートにとって魅力的であり、年平均成長率(CAGR)6.95%を記録しました。臨床的エビデンスでは、U300投与による夜間低血糖の減少と空腹時血糖範囲の厳密化が示されています。

バイオシミラー開発企業は両強度を含むポートフォリオを拡大しており、先発品とのフォーミュラリー同等性を確保しています。デバイスメーカーはデュアル強度互換性のためにカートリッジ仕様を更新し、採用への障壁を低下させています。コスト差は依然として抑制要因です。U300の単位あたり価格はU100より平均18%高いですが、投与量が少ないことで年間治療コストの差は縮小しています。投与量の混乱が意図せぬ過少治療につながる可能性があるため、患者教育が重要です。全体として、濃度の多様化は分子独占性から総合的な治療体験へという継続的な進化を強調しています。

適応症別:2型糖尿病が需要の大半を牽引

2型糖尿病は2025年のグラルギン使用量の84.10%を生み出しており、商業的予測の主要な適応症となっています。β細胞機能の進行性低下により、経口薬が有効性を失った後は基礎インスリンカバーが必要になります。リアルワールドデータでは、基礎インスリン開始例の3分の2が、1日1回投与スケジュールとNPHインスリンよりも低い低血糖リスクからグラルギンを使用していることが示されています。一方、1型糖尿病の使用は、早期診断の拡大とより厳格な目標を促す持続血糖モニタリング(CGM)アクセスの拡大により、年間6.88%増加しています。1型糖尿病に帰属するインスリン グラルギン市場シェアは引き続き小さいですが、予測可能な生涯需要を提供する戦略的なセグメントです。

1型糖尿病の治療プロトコルでは、基礎グラルギンと速効型アナログを多回注射または半クローズドループシステムで組み合わせます。ブラジルでの平均HbA1cが9%近くという不良な血糖コントロールは、未充足の最適化の可能性を浮き彫りにしています。小児専門医はグラルギンの安全記録を評価しており、週1回投与のインスリン イコデクが最終的には青少年の基礎インスリンパターンを変える可能性があります。2型糖尿病コホートでは、GLP-1作動薬を統合した固定用量配合製品が単独基礎インスリンの数量を抑制する可能性がありますが、費用負担への懸念から予測期間を通じて費用効率の高いグラルギンバイオシミラーへの需要は持続するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルの急成長の中、小売薬局が地歩を維持

小売店舗は2025年の金額の37.95%を支配しており、カウンセリングサービスと患者ロイヤルティプログラムに支えられています。病院薬局は頻繁な用量調整を必要とする複雑な症例に対応していますが、温度感受性バイオロジクスの家庭配達を正常化する法律により、オンラインプラットフォームは年平均成長率(CAGR)8.05%で拡大しています。現在の普及トレンドの下、電子薬局が処理するインスリン グラルギン市場規模は2031年までに6億4,070万USDを超える可能性があります。主要デジタルプレイヤーは、コールドチェーン義務を満たすために断熱包装とデータロギングセンサーに投資しています。持続血糖モニタリング(CGM)ダッシュボードとの統合により、リアルタイムの使用状況に基づいた自動リフィルが可能になります。

政策変更が勢いを加えています。メディケアのコスト分散ルールが前払い費用を削減し、自動リフィル登録を促進しています。アジアの農村部では、スマートフォンの普及が当日配達クーリエネットワークと組み合わさって、アクセス格差を解消しています。それでも、厳格な保管規制は中小規模の電子商取引参入者にとってハードルを高めています。実店舗薬局は、ドライブスルー受け取りの拡充と薬剤師主導の用量調整クリニックの展開によって対抗し、利便性の高いハイブリッドモデルを通じて高価値の慢性疾患患者を維持することを目指しています。

地理的分析

北米は2025年の市場シェア44.98%で最大の貢献地域であり続け、高い糖尿病有病率とプレミアム価格設定から恩恵を受けています。この地域でのバイオシミラー互換性の早期採用は競争力のある値引きを促進する一方、実質的な数量を維持しており、35USD のメディケア上限がアクセスを拡大しています。カナダの国民皆保険法制は、特に低所得高齢者を中心に治療対象患者をさらに拡大する可能性があります。スマートデリバリーデバイスのイノベーションパイプラインはシリコンバレーとミネアポリスに集中しており、統合ケアエコシステムにおける北米のリーダーシップを強化しています。

欧州は均衡のとれた市場成熟度とコスト抑制の厳格さを示しました。2024年に実施された欧州医薬品庁(EMA)の調和ガイドラインはバイオシミラーの審査時間を短縮し、入札競争を激化させています。ドイツやフランスなどの西欧諸国が売上の中核を担い、中央・東欧は診断率の上昇と医療投資から高い成長を示しています。週1回投与のインスリン イコデクが欧州医薬品庁(EMA)承認を取得し、欧州が基礎インスリン療法のパラダイム転換に開放的であることを示しています。国家調達機関はますますインスリンと持続血糖モニタリング(CGM)補助金をバンドル化しており、デバイス統合を提供するサプライヤーに報いる総合的な入札パラメータを設定しています。

アジア太平洋は2031年にかけて最も急成長(9.05%)する地域であり、爆発的な有病率と費用負担のハードルを緩和するための政策介入に牽引されています。中国のインスリン入札プログラムは平均グラルギン価格をほぼ半減させ、単位当たり利益率を圧縮しながらも治療対象患者数を増やしています。インドは針不要デリバリー承認と国内製造能力を解禁し、治療の選択肢を拡大しました。東南アジアの電子薬局スタートアップはスマートフォンエコシステムを活用して数時間以内にインスリンを配達し、リソース不足の農村クリニックを迂回しています。しかし、規制能力の断片化と償還の異質性が国境を越えた上市を遅らせており、サプライヤーに国別の市場参入戦略の策定を迫っています。

競争環境

インスリン グラルギン市場は、Sanofi、Novo Nordisk、Eli Lillyが支配する中程度の集中を示しています。Biocon BiologicsやGan & Leeなどのバイオシミラー挑戦者は、病院入札で勝利し、可能な場合は互換性を確保することで差を縮めています。先発品メーカーはGLP-1フランチャイズと次世代アナログへの投資によって売上の侵食をヘッジしています。Sanofiは2024年にフランスのバイオ医薬品製造のために追加で10億ユーロを充当しており、この動きはモノクローナル抗体能力を倍増させ、インスリンイノベーションを支援することが期待されています。Novo Nordiskは週1回投与の基礎インスリン試験を加速しながら、肥満治療薬の収益をインスリン値引きの補助に活用しています。Eli LillyのRezvoglar上市は、シェアを守るための内部バイオシミラー競争戦略を示しています。

デバイスパートナーシップが競争領域を拡大しています。MedtronicのスマートMDIエコシステム、Tandem-Abbottのクローズドループ協力、PharmaSens–SiBionicsのウェアラブルポンプは、セクターを超えた提携を示しています。支払者がアウトカムベース契約を重視するにつれ、薬剤、デバイス、データを統合したサプライヤーが交渉上の優位性を持つことになります。ラテンアメリカの地域製造業者は公共システムへの供給のためのPDP(生産的開発パートナーシップ)協定を確保しており、ブラジルのグラルギン生産のためのBiommとFiocruzの提携は、新興市場の自給自足のテンプレートとなっています。

価格競争は無菌充填施設や原材料のコスト上昇によって和らげられています。そのため、各社は全面的な値下げではなく、業務効率化と差別化された患者サポートプログラムに注力しています。リアルワールドエビデンスプラットフォームは低血糖率とアドヒアランスを追跡し、交渉における価値実証ツールを提供しています。全体として、バイオシミラーの浸透が深まるにつれ競争の激しさは増しますが、デリバリー技術、付帯サービス、地理的リーチにおける有意義な差別化は維持されます。

インスリン グラルギン産業のリーダー企業

Sanofi Aventis

Novo Nordisk AS

Biocon

Eli Lilly and Company

Julphar

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Gan & Lee Pharmaceuticalsがパキスタンの医薬品規制当局(DRAP)からインスリン グラルギンカートリッジの承認を取得し、販売承認取得者(MAH)となりました。

- 2025年3月:FiocruzとBiommが、生産的開発パートナーシップ(PDP)プログラムの下、ブラジルの統一保健システム(SUS)向けインスリン グラルギンの製造で提携しました。

- 2025年2月:Gan & Leeがマレーシアの国家医薬品規制当局(NPRA)からインスリン グラルギン注射製剤およびプレフィルドペンの登録を取得しました。

- 2024年5月:Sanofiがインスリン製剤を含むバイオロジクスのフランスのバイオ医薬品製造能力を拡大するために追加で10億ユーロを投入することを表明しました。

世界のインスリン グラルギン市場レポートの範囲

インスリン グラルギンは、成人および小児の1型および2型糖尿病を治療するために使用される持続型インスリンです。24時間にわたって体内に安定したインスリンレベルを提供し、血糖値のコントロールを助けます。世界のインスリン グラルギン市場は、タイプ別(ランタス、バサグラー、トレシーバ、ソリクア/スリクア、インスリン グラルギンバイオシミラー)および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)にセグメント化されています。レポートは上記セグメントの金額(百万USD)および数量(百万mL)を提供します。このレポートは、目次に記載されているすべての国について、セグメントごとの内訳(金額および数量)を提供します。

| ランタス |

| バサグラー |

| トレシーバ |

| ソリクア / スリクア |

| グラルギンバイオシミラー |

| U100 |

| U300 |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ブランド別 | ランタス | |

| バサグラー | ||

| トレシーバ | ||

| ソリクア / スリクア | ||

| グラルギンバイオシミラー | ||

| 濃度別 | U100 | |

| U300 | ||

| 適応症別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

インスリン グラルギン市場の現在の価値は?

インスリン グラルギン市場規模は2026年に27億8,000万USDに達し、2031年までに37億3,000万USDに成長すると予測されています。

バイオシミラー グラルギンは先発品と比較してどれほど速く成長していますか?

バイオシミラー代替品は2031年にかけて年平均成長率(CAGR)8.25%で拡大しており、互換性が切り替えを促進する中、産業全体の6.05%の成長率を大幅に上回っています。

基礎インスリン療法においてどの濃度が勢いを増していますか?

U300製剤は、アドヒアランスを重視する臨床家にとって魅力的な少ない注射量と平坦な薬物動態プロファイルにより、年平均成長率(CAGR)6.95%を記録しています。

政府の政策はインスリンの費用負担にどのような影響を与えていますか?

35USDのメディケア上限や中国の数量ベース調達などの取り組みが実質価格を低下させ、患者アクセスを拡大する一方で製造業者の利益率を圧縮しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は、糖尿病有病率の上昇、医療保障の拡大、インスリン価格引き下げのための規制当局の措置により、将来の成長をリードしています。

基礎インスリン使用を再形成している技術トレンドとは何ですか?

スマートペン、持続血糖モニタリング(CGM)連携投与アルゴリズム、ウェアラブルパッチポンプの統合がアドヒアランスを向上させ、分子の同等性を超えた新たな差別化手段を提供しています。

最終更新日: