断熱コンクリート型枠(ICF)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

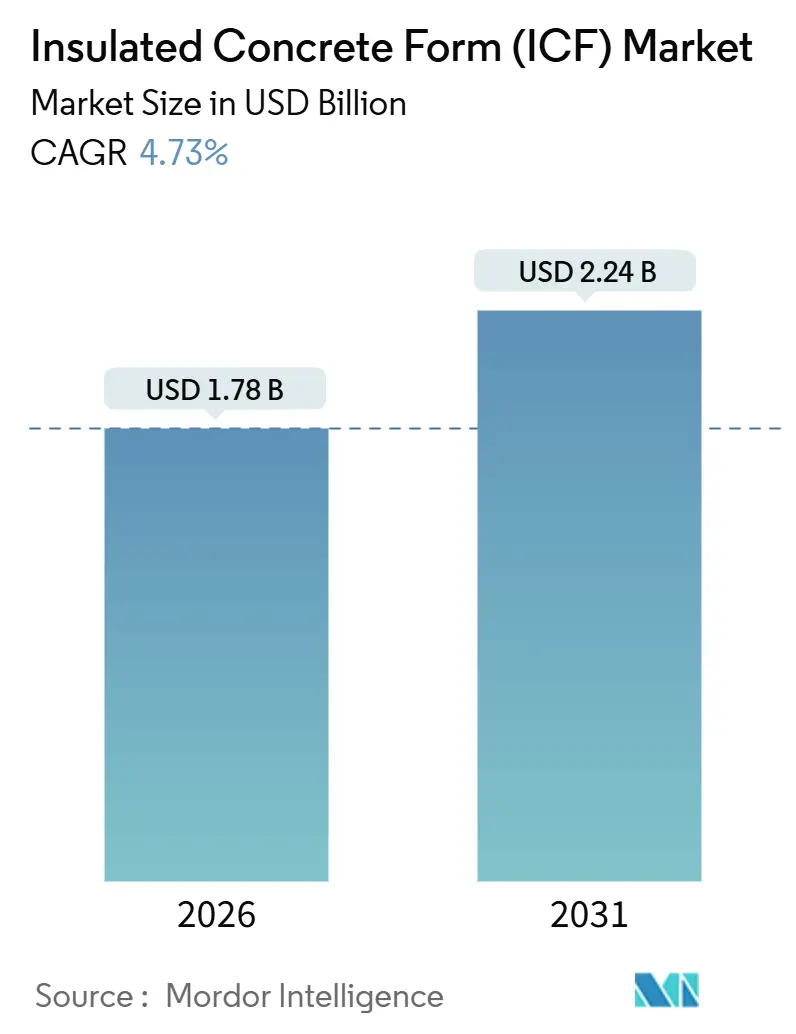

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる断熱コンクリート型枠(ICF)市場分析

断熱コンクリート型枠(ICF)市場規模は2026年に18億米ドルと推定され、予測期間(2026年~2031年)においてCAGR 4.73%で成長し、2031年までに22億4,000万米ドルに達する見込みである。規制当局がエネルギーコードの遵守を強化し、災害耐性インセンティブが拡大し、設計者が運用炭素と内包炭素の両方を抑制する外皮アセンブリを求める中、勢いが増している。グラファイト強化EPSコアにより、壁厚を増やすことなくR値を高めることが可能となり、都市部プロジェクトにおける賃貸可能床面積を確保するという変化が生じている。デベロッパーは、労働生産性が収益性を左右する多層階工事において鉄筋配置を効率化するため、スクリーングリッドシステムを採用している。一方、スチレン価格の変動と施工業者の習熟度の低さが近期の普及を抑制しているが、後方統合型EPS供給と施工業者向けトレーニングプログラムの拡大に伴い、両方の逆風は和らいでいる。ホルシムによる2024年のOX Engineered Products買収に見られる垂直統合は、セメント大手が断熱コンクリート型枠市場を建築外皮ポートフォリオの戦略的拡張と位置づけていることを示している。

主要レポートのポイント

- 材料タイプ別では、ポリスチレンフォームが2025年の断熱コンクリート型枠市場シェアの88.66%を占め、2031年にかけてCAGR 4.82%で最も速い成長が見込まれる。

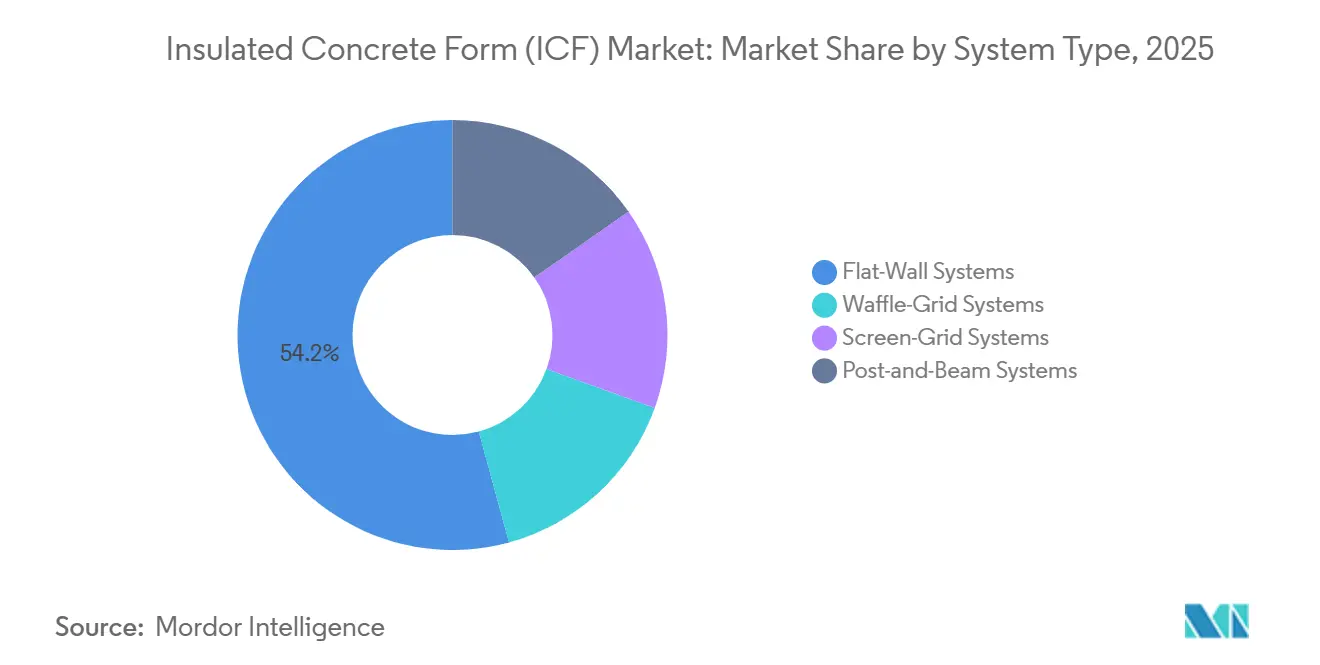

- システムタイプ別では、フラットウォール製品が2025年のICF市場規模の54.23%を占め、スクリーングリッドユニットは2031年にかけてCAGR 5.33%で拡大し、全構成の中で最速となる見込みである。

- 建設タイプ別では、新築プロジェクトが2025年の断熱コンクリート型枠市場規模の78.34%を占め、改修用途は2031年にかけてCAGR 5.58%で拡大している。

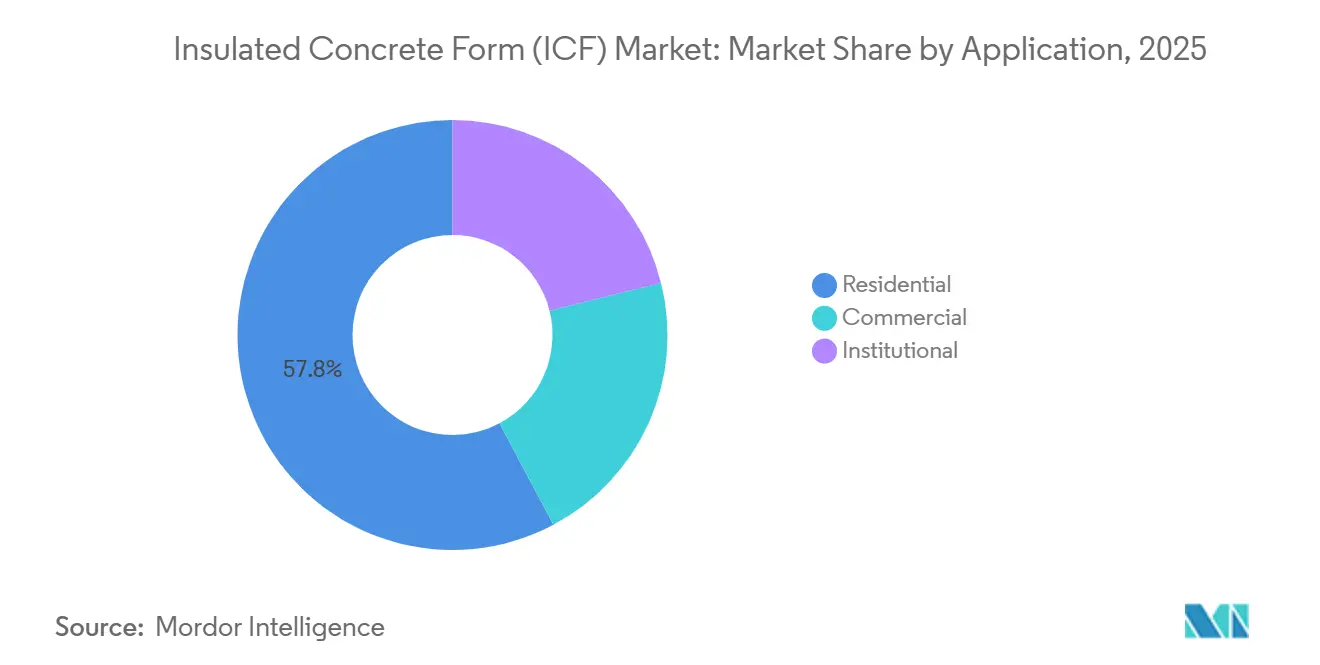

- 用途別では、住宅プロジェクトが2025年の断熱コンクリート型枠市場の57.78%のシェアを保有し、商業プロジェクトは2031年にかけてCAGR 4.56%で進展している。

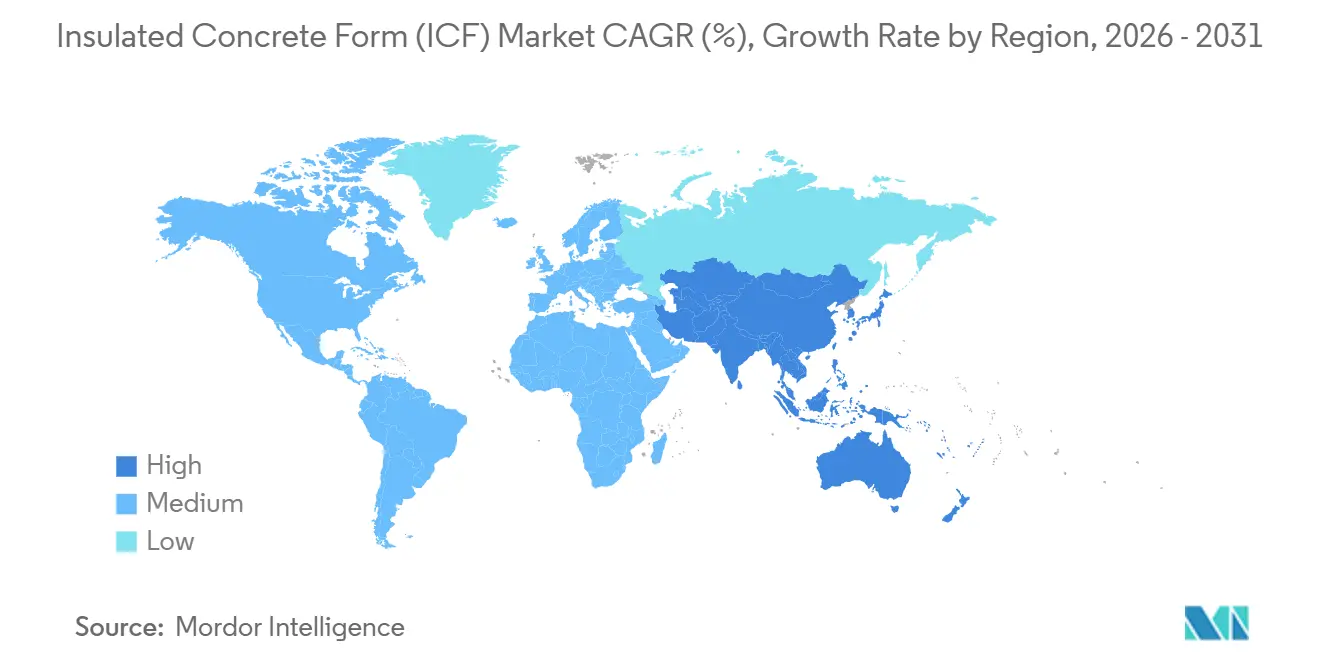

- 地域別では、北米が2025年に39.67%の収益シェアで首位を占め、アジア太平洋は2031年にかけてCAGR 5.12%で最も速い成長が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

断熱コンクリート型枠(ICF)市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグリーンビルディングコードとインセンティブ | +1.2% | 北米、欧州、中国、インド、シンガポール | 中期(2〜4年) |

| エネルギー効率の高い中・高層ビルへの需要増加 | +1.0% | 世界全体、北米・欧州・中国・インドに集中 | 長期(4年以上) |

| オフサイトおよびモジュール式ICFシステムの採用拡大 | +0.8% | 北米、欧州 | 中期(2〜4年) |

| パフォーマンス連動型グリーンファイナンスプログラムの拡大 | +0.6% | 欧州、北米、ブラジル、中東 | 長期(4年以上) |

| ICF建設を優遇するFEMAレジリエンス補助金 | +0.9% | 米国、カリブ海、中央アメリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格なグリーンビルディングコードとインセンティブ

2024年国際エネルギー保全コードは、気候ゾーン3〜8における壁の規定R値目標を引き上げ、木造フレームでは追加の層と労力なしには達成困難な連続断熱を事実上義務付けた[1]国際コード評議会、「2024年IECC」、iccsafe.org。2025年に施行される英国の将来住宅基準は、新築住宅に対して2013年のベースラインと比較して運用炭素を最大80%削減することを義務付け、建築家を高熱質量外皮へと誘導している[2]英国政府、「将来住宅基準」、gov.uk。中国の第14次五カ年計画は、2万m²を超える公共建築物に超低エネルギー目標を課しており、ライフサイクルコスト分析が高い初期費用を正当化する場合にICFが有利となる。インドでは、2024年エネルギー保全建築コードが熱橋を罰する外皮性能指数を導入したが、これはモノリシックICF壁には存在しない弱点である。最後に、サウジアラビアは2024年に16の熱断熱規制を公布し、公共調達の性能基準を設定することで、認定ICFサプライヤーに対するコンプライアンス上の優位性を確立した。

エネルギー効率の高い中・高層ビルへの需要増加

ホテルチェーン、学生住宅デベロッパー、機関投資家は、木造フレームの38に対してICFの平均STC評価55を評価しており、この差がテナント離れを低減し、純営業収益を向上させる。スケジュール上の節約は重要であり、セントマーテン島のDivi Little Bay Resortは、構造と断熱を兼ね備えたICF型枠を使用することで60日早く完成した。テキサス州のPanther Creek高校は、ICFの連続R値を活用してHVACトン数を30%削減し、教室技術のアップグレードに資本を充当した。ASTM C1363試験では、6インチコアのICF壁が−31℃での定常状態熱伝達に達するまで320時間以上を要するのに対し、R-20木造フレームでは60時間であることが示されており、この遅延が極端な気候における最大負荷料金を削減する。現在18の米国州で実施されているエネルギーリベートモデルは、Centre Park Holiday InnがASHRAE基準を30%上回った際に確保したパフォーマンスインセンティブを再現している。

オフサイトおよびモジュール式ICFシステムの採用拡大

工場でカットされた壁キットにより、施工業者は屋根の下で40フィートのセクションをパネル化し、クレーンで設置することが可能となる。これはジョージア州のBest Westernが5階建て建設で実証したものであり、建設中に竜巻が発生しても耐えた。Logixは折り畳み式フォームをフラットに出荷することで輸送コストを最大40%削減し、流通業者がより小さな倉庫でより深い在庫を保有できるようにした。Quad-Lockの2025年Ultraパネルは、20%高い圧縮強度でR-28性能を提供し、建築家が高価値の埋め込みサイトで床面積を確保できるようにする。マサチューセッツ州のLewis Buildingは、取り外し可能な合板One Seriesフォームを使用してエレベーターシャフトにコンクリートを露出させ、仕上げ工事を排除して8週間のスケジュール短縮を実現した。モジュール式ICFは、従来の支保工が労働集約的な曲線ファサードや鋭角コーナーも容易にし、狭いサイトでの設計柔軟性を広げる。

パフォーマンス連動型グリーンファイナンスプログラムの拡大

2024年から完全施行されたEUタクソノミー規制は、不動産ファンドに対して緩和基準を満たす資産の割合を開示することを義務付け、検証可能な性能を持つ外皮への資本を促進している。ブラジルの2024年12月の法律第15,042号は、運用排出削減を収益化する規制炭素市場を導入し、ICFプロジェクトに取引可能なクレジットを付与する。国際金融公社は、Energy StarまたはLEED認証を達成した資産に対して金利を50ベーシスポイント引き下げる20億米ドルのファシリティを展開した。これらの目標はICFを使用することで、入居後の改修よりも達成しやすい。サウジアラビアのビジョン2030は、耐熱性・低メンテナンス構造を優遇する持続可能性プログラムに1,860億米ドルを投入しており、これはICFの耐久性と一致する。ブラジルの今後のグリーンシールは、2025年半ばまでに低炭素製品を認証し、早期承認されたICFサプライヤーに調達上の優位性を提供する。

断熱コンクリート型枠(ICF)市場の抑制要因影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木造フレームと比較した高い初期費用 | -0.9% | 北米、欧州 | 短期(2年以内) |

| 施工業者の習熟度の低さと熟練労働力の不足 | -0.7% | 世界全体、北米と新興アジア太平洋で深刻 | 中期(2〜4年) |

| EPSコアに対するスチレン供給の不安定さと価格リスク | -0.5% | 世界全体、欧州と北米に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

木造フレームと比較した高い初期費用

ICFアセンブリは1平方フィートあたりのコストで木造フレームより10%〜15%高く、多くの投機的住宅デベロッパーは将来のエネルギー節約を8%以上で割り引き、回収期間を10年に延ばしている。ジョージア州のComfort Innで見られたように、サイト固有の地盤条件がコストを相殺できるが、そのような地盤条件は稀である。コンクリート打設中の学習曲線による遅延やブローアウトを恐れる施工業者が多いため、5%〜8%のコンティンジェンシーマークアップが続いている。ICFを階段コアとシャフトのみに使用するハイブリッドバリューエンジニアリングにより、ニューハンプシャー州のWashington Street Officeで30%以上の節約が実現したが、これは多くのチームが持ち合わせていない設計の洗練さを必要とする。セクション45LおよびセクションI79Dに基づく連邦税制優遇措置は、1平方フィートあたり最大5米ドルのプレミアムを削減するが、認証手順が十分に理解されていないため、普及は限定的である。

施工業者の習熟度の低さと熟練労働力の不足

米国の総合建設業者のうち、ICFの労働コストを木造と競争力のあるものにする1人時あたり30平方フィートのベンチマークで施工できるクルーを持つのは10社中3社のみであり、供給のボトルネックと入札価格の上昇を招いている。ICFMA認定は40時間の講習と監督下での現場作業を要求するが、これはピークシーズンに小規模企業が割けない投資である。2024年にQuad-Lockトレーニングを開始した1,200人の施工業者のうち、現場認定に達したのはわずか40%であり、補助プログラムでも離脱が見られる。Divi Little Bay Projectは、未訓練のクルーでもスケジュール目標を達成できることを示したが、その結果は例外的なものにとどまっている。ペンシルベニア州とオハイオ州の労働力補助金は2024年に500人未満の労働者に払い戻しを行い、トレーニング能力と市場成長のミスマッチを浮き彫りにした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

断熱コンクリート型枠(ICF)市場セグント分析

材料タイプ別:

ポリスチレンフォームがグラファイトイノベーションによりシェアを確保ポリスチレンフォームは2025年の断熱コンクリート型枠市場シェアの88.66%を支配し、セグメントは2031年にかけてCAGR 4.82%で推移する見込みである。ポリスチレン製品の断熱コンクリート型枠市場規模は、EPSの低熱伝導率、高圧縮強度、および豊富な世界供給から恩恵を受けている。BASFのNeopor品種は同一厚さでR値を約20%向上させ、壁を厚くすることなくコード準拠を可能にする。ポリウレタンフォームは狭いスペースのニッチ市場に対応しているが、コンクリートの締固めと高コストに苦しんでいる。セメント結合木質繊維ボードは内包炭素クレジットを追求するプロジェクトで採用されているが、流通の限界と25%のプレミアムにより、シェアはわずか8%にとどまっている。

ポリスチレンセグメントの競争優位性は、北米および欧州のサプライヤーが2024年にHBCD難燃剤を段階的に廃止し、規制上の懸念を払拭した後に拡大した。後方統合型EPSメーカーはスチレンの変動をより効果的にヘッジできるようになり、これは小規模コンバーターには対抗できない優位性である。より高密度のタイプII EPSを使用したQuad-LockのUltraパネルは、圧縮強度の制約によりかつて限られていた中層市場を開拓している。ポリウレタンについては、スプレー機器の必要性に関連する施工業者の抵抗が広範な使用を妨げている。セメント結合混合物は、セメント含有量のために内包CO₂が高く、炭素課税が急激に上昇した場合にのみ許容されるトレードオフとなる。

システムタイプ別:

スクリーングリッドが鉄筋配置効率で優位にフラットウォール構成は2025年に54.23%のシェアを保有しているが、スクリーングリッドの代替品はCAGR 5.33%で拡大しており、システムタイプの中で最速である。スクリーングリッドのオープンジオメトリにより、鉄筋工は水平・垂直バーを通すことなく落とすことができ、鉄筋密度が高い商業建設における労働のボトルネックを解消する。スクリーングリッド製品の断熱コンクリート型枠市場規模は、デベロッパーが鉄筋密度が増す中層構造を追求するにつれて上昇している。ワッフルグリッドシステムは同等の強度でコンクリート量を10%〜15%節約するが、コストが高く、ウェブの配置に細心の注意が必要である。

スクリーングリッドの8%〜12%の材料プレミアムは、耐震または耐爆設計での労働節約が蓄積されると費用中立となる。ジョージア州のBest Westernで使用されたPolycreteのパネル化キットは、スクリーングリッド型枠がタイを引っかけることなくクレーンピックを容易にする方法を示している。フラットウォールは、労働計算よりも簡便さが優先される一戸建て建設において勢いを維持しているが、そのセグメントは商業需要よりも緩やかに成長している。ワッフルグリッドの採用は北米中心であり、1立方ヤードあたり150米ドルを超える生コン価格がコンクリート節約を魅力的にしている。ポスト・アンド・ビームICFは既存フレームを持つ適応的再利用工事に対応しているが、出荷量の6%にすぎず、主な競争はフラットウォールとスクリーングリッドシステムの間で行われている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:

コード強化に伴い改修が加速新築は2025年の数量の78.34%を占め、災害耐性住宅着工を背景に着実に成長する見込みである。しかし、改修工事は断熱コンクリート型枠市場において最も速いペースで2031年にかけて年率5.58%で拡大している。カリフォルニア州と太平洋岸北西部の耐震義務は、解体なしに更新された横荷重基準を満たすために既存の組積造にICFをオーバークラッドすることを促進している。バークレーなどの都市のエネルギー効率条例は、売却時点での外皮アップグレードをすでに義務付けており、改修機会を増やす政策枠組みを形成している。

改修の成長は、耐震、洪水、および機関エネルギープロジェクトを中心に集まっている。オーバークラッド技術は構造エンジニアリングの入力とカスタムウィンドウバックを必要とし、労働コストが10%〜15%増加するが、コード回避コストはより高い。新築ICFは、保険会社がFortified Homesプログラムの下で15%〜30%の割引を提供する中西部の竜巻地帯でシェアを拡大し続けている。量産ビルダーはフロリダ州のマスタープランコミュニティでICFを試験的に導入し、スケールを活用して木造とのコスト差を一桁台に縮小している。自治体の気候政策が強化されるにつれ、改修の採用曲線は新築の普及と収束するはずである。

用途別:

商業プロジェクトが住宅との差を縮小住宅プロジェクトは2025年に57.78%のシェアを保有しているが、商業建設はCAGR 4.56%で進展している。断熱コンクリート型枠市場規模の優位性は、熱質量がHVAC需要を制限し、遮音性がテナント満足度を高めるホテル、データセンター、冷蔵倉庫へとシフトしている。Centre Park Holiday Innはエネルギー使用量を30%削減してリベートを獲得し、債務返済カバレッジ比率を0.15ポイント向上させた。機関建設は需要の12%を占め、FEMAの補助金がICFセーフルームコストの最大75%を払い戻すことで支援され、4.1%で成長している。

マニトバ州のSouris Hotelなどのプロジェクトが、ICFの5日間の熱遅延により20%〜25%のピーク負荷節約を実証した後、商業採用が加速した。量産住宅のパイロットは、学習曲線が平坦化すれば住宅のより広い拡大を示唆している。Panther Creek高校などの機関ユーザーは、エネルギー節約を超えた主要な利点として音響改善を挙げ、支払い意欲を高めている。オフィスや小売建設では、ICFの耐荷重範囲を超える柱のないスパンが必要になることがあり、鉄骨または集成材フレームとのハイブリッドアプローチを促している。ワシントン州のROOST 1Bのような複合用途プロジェクトは、ICFシェルと露出木材インテリアを組み合わせ、性能と建築的柔軟性の橋渡しを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米断熱コンクリート型枠(ICF)市場

北米は2025年の収益の39.67%を占め、FEMAが支援するレジリエンス資金調達とエネルギーコードの厳格化の中心地であり続けています。米国の35州が2024年IECCを採用し、ICF工法に有利な連続断熱要件を推進しています。カナダの2020年国家建築基準法は熱橋を考慮するようになり、スチールスタッドが不利となり、オンタリオ州のウェリントン・イースト・ビジネス・センターのような集合住宅建築でのICF採用が促進されています。メキシコではハリケーンにさらされる沿岸部でホスピタリティ需要が初期段階にありますが、施工業者不足が普及を遅らせています。戦略的な変動要因は、大手住宅建設業者がICFを大規模に採用するかどうかであり、D.R. HortonおよびLennarによる試験的取り組みは進行中ですが、確約はされていません。

アジア太平洋断熱コンクリート型枠(ICF)市場

アジア太平洋地域は、中国の超低エネルギー義務化とインドの2024年エンベロープ基準に後押しされ、世界最速となる5.12%のCAGRが見込まれています。中国は現在、2万m²を超える共建築物に対して厳格なエネルギー基準への適合を義務付けており、機関投資家系デベロッパーを高熱容量壁へと誘導しています。インドの改訂基準は熱橋にペナルティを課しており、U値を30%以上改善するICF壁の導入余地を生み出しています。シンガポールの2024年グリーンビルディング・マスタープランは2030年までに建築物の80%をプラチナレベルにすることを目標としていますが、高層建築への偏重によりICFはポジウムレベルに限定されています。ベトナムなどのASEAN諸国では、温度管理が極めて重要な冷蔵倉庫においてICFの試験的導入が行われています。

欧州断熱コンクリート型枠(ICF)市場

欧州市場は、EUタクソノミーおよび各国のエネルギー法制のもとで成長を遂げています。英国の2025年フューチャー・ホームズ・スタンダードは許容炭素量を大幅に削減し、高熱容量壁を優遇しています。ドイツの2024年建物エネルギー法(Gebäudeenergiegesetz)は最低断熱基準を引き上げ、フランスのRE 2020は建物全体のライフサイクル炭素指標を導入しており、コンクリート集約型ソリューションに対して複雑なトレードオフをもたらしています。南欧では、定着したレンガのサプライチェーンとエネルギー価格の低さにより、普及が依然として遅れています。

南米断熱コンクリート型枠(ICF)市場

南米のICF市場成長は、法律第15.042号に基づくブラジルのカーボンクレジット制度および新興のグリーンシール認証が牽引しています。チリの2024年壁断熱義務化はサンティアゴ市場を開拓していますが、鉄筋コンクリートフレームが依然として主流です。

中東・アフリカ断熱コンクリート型枠(ICF)市場

中東・アフリカ市場の成長は、近い将来に相当な伸びが見込まれています。サウジアラビアのビジョン2030は砂嵐耐性プロジェクトへの資金を提供し、厳格な断熱仕様を設定しています。UAEのエスティダマおよびLEEDの認証経路は、商業建築における高性能エンベロープを優遇しています。サブサハラ地域での普及は初期段階にありますが、ケニアの試験的住宅において可視化されています。

バリューチェーン分析

ICFのバリューチェーンは、発泡ポリスチレン(EPS)フォームやプラスチック製のウェブ/タイ(一般的にポリプロピレン製)に変換される上流の石油化学製品およびポリマー原料から始まり、これにコンクリートコアを最終的に形成するセメント、骨材、鉄筋、混和剤が加わる。ICFメーカーはその後、フォームブロック/パネルを成形または切断し、冷却・安定化させ、プラスチック製コネクターを挿入してモジュール式のフォームユニットを作成する。より高いR値が必要でありながら壁の厚みを増やせない場合には、グラファイト強化EPS(例:BASFのNeopor)の採用が増えている。ICFはかさばり運送費に敏感な部材として出荷されるため、Fox Blocks、BuildBlock、Amvicなどのメーカーは複数拠点の生産体制を運用し、地域の在庫拠点に依存することで、施工日の信頼性を確保し輸送コストのリスクを低減している。

下流では、大規模プロジェクト向けの直接プロジェクト配送と、地域の施工業者向けの販売店/代理店モデルを通じて流通が行われており、Pacific ICF Corporationのような地域プレイヤーやUFP Concrete Forming Solutionsのようなサービス志向のパートナーが在庫を保持し、現場調整を提供している。施工の成功は技術サービス(レイアウト、支保指導、打設順序)と体系的なトレーニングに依存しており、ICFMA方式の資格認定制度で指摘される施工業者の理解不足という市場抑制要因と関連している。生コン供給業者や配置・仕上げ作業チームは打設当日の重要な関係者となるため、より緊密な供給提携と強力な現場サポートを備えたメーカーは手直し作業のリスクを低減し、施工業者の生産性を向上させ、それがビルダーや設計者による再指定を後押しする。

競合環境

断熱コンクリート型枠(ICF)市場は中程度に分散している。Foam HoldingsによるAmvicとCBISの以前のロールアップはEPS成形を集中化し、規模の経済を高めているが、停止が発生した場合のシステミックリスクを高めている。競争は現在、サイト労働を圧縮する工場カット・トゥ・レングスキット、パネル積み上げを加速する独自タイシステム、および狭いコアのコンクリートレオロジーを調整するための生コンメーカーとの供給アライアンスという3つのレバーにかかっている。アプリケーションエンジニアリングは差別化要因である。NuduraはオンタリオのWellington East Business Centreのためにネットゼロ超性能を達成するXR35フォームを提供したが、これは小規模競合他社が再現するのに苦労するコンサルティングモデルである。しかし、デジタルギャップが依然として存在する。流通業者の40%未満がリアルタイム在庫を提供しており、施工業者は打設日前に複数のヤードを調査することを余儀なくされている。プライベートエクイティ投資家は地域流通業者のロールアップに注目しているが、資本集約度とローカル技術サービスの必要性が単純な統合プレイを抑制している。

断熱コンクリート型枠(ICF)業界リーダー

Nudura Inc.(RPM International Inc.)

Airlite Plastics Company and Fox Blocks(Fox Blocks)

Amvic Ireland LTD

Logix Brands Ltd.

BASF

- *免責事項:主要選手の並び順不同

本レポートで取り上げた断熱コンクリート型枠(ICF)市場の企業

- Airlite Plastics Company and Fox Blocks (Fox Blocks)

- Alleguard

- Amvic Ireland LTD

- BASF

- Beco Products Ltd

- BuildBlock Building Systems LLC

- Carlisle Construction Materials (Carlisle Companies Inc.)

- Durisol

- Future Foam Inc.

- INTEGRASPEC

- LiteForm

- Logix Brands Ltd.

- Polycrete International

- Quad-Lock Building Systems

- RASTRA

- Nudura Inc. (RPM International Inc.)

- Sismo Building Technology

- SuperForm

- TF System

- Tremco CPG Inc.

市場機会と将来展望

省エネ基準の厳格化と適合基準の明確化により、性能を実証し承認手続きを簡素化できるICFサプライヤーにとって対応可能な余地が生まれている。米国では、カリフォルニア州建築士局(Division of the State Architect)が2025年カリフォルニア州建築基準法向けにIR 19-6を発行し、同局管轄下のプロジェクトにおける平壁型ICFシステムの要件と承認基準を明確化した。これにより、提出資料の明確さが重視される公共のK-12施設などDSA規制対象工事における採用が後押しされている。

英国では、Future Homes Standardの枠組みが進展する中で、規制の方向性は依然として高性能な建物外皮を優先しており、2026年のイングランド建築規則の改正では、燃料・電力の節約および再生可能電力発電に関連する要件が追加され、高熱性能の外皮アセンブリの役割が一層強化されている。短期的な機会は、ICFをオーダーメイド建築の範囲を超えて、定型化された生産方式の供給モデルやより工業化された建設ワークフローに拡大することにも存在する。デジタル相互運用性標準(buildingSMART International、Industry Foundation Classesに関するISO 16739-1:2024)は、壁アセンブリおよび熱性能データをBIMおよび品質管理業務に組み込むことを支援し、複数職種チーム間の調整の摩擦を低減する。需要面では、地域ごとのエネルギーコスト圧力が、厳しい性能目標を追求するビルダーにとって具体的な意思決定要因となりつつある。例えば、2026年のマサチューセッツ州ストレッチエネルギーコードに関する議論では、HERS 42要件と高い小売電気料金(2026年4月時点でプリマスにおいて1kWhあたり0.32米ドル)が並記されており、広範な追加断熱の詳細施工を伴わずにHVAC負荷を減らし気密性を高める外皮アプローチの経済的価値を高めている。

断熱コンクリート型枠(ICF)市場における最近の業界動向

- 2026年4月:RPM International Inc.は、2026年2月28日終了期間の2026会計年度第3四半期の業績を発表し、Nudura ICFを含む建築製品プラットフォームの規模について最新の開示を行った。この発表は、コード適合性と耐久性が材料選択を左右している建物外皮カテゴリーへの企業レベルの継続的な注目を示している。

- 2026年1月:Nuduraは、複数のプロジェクトにICFソリューションを展開するための全国的な施工業者パートナーシッププログラムを発表し、施工業者教育を強化し、複数拠点建設に対する仕様指定者の信頼性を高めた。

- 2024年12月:ブラジルは、ブラジル温室効果ガス排出取引制度を確立する法律15.042号を制定し、建物の運用排出削減を金銭化する政策メカニズムを創出した。この規制上の動きは、カーボンクレジットの枠組みが資本配分や調達に影響を与える市場において、ICFを含む高性能外皮のビジネスケースを強化するものである。

断熱コンクリート型枠(ICF)市場 レポートの範囲と調査方法論

市場の定義と対象範囲

この調査手法において、断熱コンクリート型枠(ICF)市場は、コンクリート打設時に恒久的な型枠として設置されたまま使用される、工場製の絶縁フォームユニット(ブロックまたはパネル)の価値を対象としている。これらのICFユニットは新築建設全般で使用され、最終利用者向け価格で規模を算定している。

対象範囲の除外事項:本規模算定には、単体で販売される断熱ボード、補修キットおよびアクセサリー、コンクリート硬化後に取り外される仮設型枠システムは含まれない。

セグメンテーション概要

- 材料タイプ

- ポリスチレンフォーム

- ポリウレタンフォーム

- セメント結合木質繊維

- セメント結合ポリスチレンビーズ

- システムタイプ

- フラットウォールシステム

- ワッフルグリッドシステム

- スクリーングリッドシステム

- ポスト・アンド・ビームシステム

- 建設タイプ

- 新築

- 改修・リモデリング

- 用途

- 住宅

- 商業

- 公共・機関

- 地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルを実際の建設活動およびコード主導の需要指標に基づいて固定するために用いられた。米国商務省センサス局の建設支出統計、米国エネルギー情報局(EIA)のエネルギー価格動向、国際エネルギー機関(IEA)の建物エネルギー指標、米国エネルギー省の建物エネルギーコードプログラム資料などの公開資料を参照した。

単一のデータソースに依存しないよう、デスクワークは、各国の建築コード協議会の更新情報、フォームおよび建設資材の流通に関連する場合の関税・貿易統計、企業の年次報告書および投資家向け資料、プロジェクト開始に関する建設業界メディアの報道などと相互確認された。有料データベースの契約は、企業財務情報および特許確認のためにのみ使用され、どの企業が活動しており、イノベーションがどこに集中しているかを確認するために用いられた。ここに記載されたソースは代表例であり、データ収集、検証、明確化のために他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、ICFが指定、購入、施工される現場を実際に見ているメーカー、販売業者、施工業者、建築設計者を対象に、需要に関する仮定を検証するために実施された。これらのインタビューは、典型的な用途構成、価格動向、および地域ごとのエネルギーコードや耐久性ニーズがICF選定にどのように影響するかを確認するために用いられた。得られた情報はその後、モデルの入力値の三角検証とデータギャップの解消に活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 最高経営責任者層:14% | アジア太平洋:41% |

| ミドルティア:41% | 機能/部門責任者:28% | 欧州・中東・アフリカ:32% |

| 中小規模企業:22% | マネージャー:58% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、建設活動とICF採用状況から需要プールを再構築するトップダウン方式から始まり、現場での確認を用いて調整される。モデルは建物種別ごとの新築件数と建設支出から出発し、施工業者および販売業者からのフィードバックによって検証されたICF使用率を適用する。ここが市場価値の主な導出元となる。

ICF需要が年ごとに変化する理由を説明するため、複数の実務的な入力値が追跡されている。これには、建築許可件数と住宅着工の勢い、省エネコードの厳格化と施行状況の変化、ICF価格に影響する絶縁材および樹脂の価格動向、型枠施工およびコンクリート作業の労働力の確保状況、耐久性や災害対応性能を重視するプロジェクトの割合などが含まれる。予測は、予想される建設サイクルと省エネ政策の方向性に紐づけたシナリオ分析を用いて作成され、その後、サンプリングされた平均販売価格に推定販売台数を乗じた値や、年間出荷動向に関するチャネルからのフィードバックなど、選択的なボトムアップ推計と照らして妥当性を確認する。小規模市場でボトムアップの視認性が乏しい場合には、気候区分およびコード成熟度で正規化した地域代理採用率を用いてギャップを処理し、追加のヒアリングを通じて再検証する。

データ検証と更新サイクル

検証は段階的に行われ、最終数値が単一の仮定に依存しないようにしている。算出結果は、建設支出のトレンドライン、許可件数の勢い、投入コストの動向といった独立した指標と比較され、大きな変動があれば結果を確定する前に調査される。

第二のアナリストがモデルのロジック、計算、および最終的な考察を確認する。異常な変動があれば、ソースの再確認とインタビュー対象者への追跡調査が行われる。本レポートは年次で更新され、大幅なコード変更や主要な絶縁材料の急激な価格変動など重大な変化があれば、その都度中間更新が行われる。納品前には最新の見直しを完了し、クライアントに最新の見解を提供する。

Mordor Intelligenceの断熱コンクリート型枠(ICF)市場推定値と他の公開推定値との比較

ICFの公開市場規模はしばしば一致しない。それぞれの調査が対象範囲をわずかに異なる方法で設定し、需要をドル換算する際に異なる建設指標を使用しているためである。開始年も重要であり、建設サイクルと樹脂連動の価格変動が報告される収益を急速に変化させる可能性がある。

許可件数と建設支出の指標を追跡し、恒久的な据え置き型枠ユニットの対象範囲ルールを更新することで、Mordor Intelligenceは、隣接する絶縁ボードや取り外し可能な型枠の収益を混在させることなく、ICFの合計を最終利用者価格での新規ユニット販売に紐づけている。差異は、ある調査元が地域別の価格ロジックの代わりに単一の世界的な価格上昇率を用いる場合、また予測が施工業者や販売業者と毎年再検証されない楽観的なコード採用の前提に基づいて構築されている場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.78 B (2026) | |

| グローバルコンサルティング会社A | USD 0.96 B (2024) | この推定は、より早い基準年とより狭い収益範囲を使用しているようであり、ICF普及率が上昇している場合や2024年以降に価格が変動した場合に過小評価となる可能性がある。また、その値が工場出荷時点で測定されているのか、最終利用者レベルで測定されているのかが常に明確ではない。 |

| 業界出版社B | USD 2.03 B (2025) | より高い値は、より広い対象範囲の選択と整合しており、隣接する建設製品や広範な用途の収益が含まれている可能性がある。また、2025年の価格およびタイミングは、地域平均が過度に均一に適用されると、見出しの数値を膨らませる可能性がある。 |

総合すると、その差異は主に対象範囲の境界、基準年のタイミング、および活動から収益への価格変換方法によって説明される。当社のアプローチは、明確な建設需要指標から構築を開始し、インタビューで検証された採用率および価格の前提を適用し、最終的な合計を確定する前にクロスチェックを通じて差異を解消するため、再現性を保っている。

レポートで回答される主要な質問

断熱コンクリート型枠市場の現在の価値はいくらか?

断熱コンクリート型枠市場規模は2026年に18億米ドルと推定される。

断熱コンクリート型枠市場はどのくらいの速さで成長すると予想されるか?

CAGR 4.73%で拡大し、2031年までに22億4,000万米ドルに達すると予測されている。

断熱コンクリート型枠生産においてどの材料が主流か?

ポリスチレンフォームは、グラファイト強化EPSイノベーションの継続により、2025年の数量の88.66%を占めた。

スクリーングリッドシステムが普及している理由は何か?

そのオープンジオメトリが鉄筋配置を簡素化し、多層階商業プロジェクトの生産性を向上させ、CAGR 5.33%を牽引している。

どの地域が最も速く成長するか?

アジア太平洋は、中国とインドにおける厳格なエネルギーコードに後押しされ、2026年から2031年にかけてCAGR 5.12%でリードすると予測されている。

より広い採用に対する主な障壁は何か?

木造フレームと比較した高い初期費用と施工業者の限られた可用性が、依然として主要な制約となっている。

最終更新日: