計器用変成器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.56 十億米ドル |

| 市場規模 (2031) | 9.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計器用変成器市場分析

計器用変成器市場は2025年にUSD 72億1,000万と評価され、2026年のUSD 75億6,000万から2031年にはUSD 95億9,000万に達すると推定され、予測期間(2026年~2031年)における年平均成長率は4.87%です。

系統近代化への支出、ハイパースケールデータセンターの増設、および再生可能エネルギー統合プログラムがこの拡大を牽引しています。電力会社は、シンクロフェーザーベースの保護方式を実現する高精度機器を引き続き仕様化しており、データセンター開発業者は、制約のある開閉装置ラインナップに収まるコンパクトなセンサーを求めています。特に中国およびインドにおける超高電圧送電への投資加速により、800 kVおよび1,000 kVユニットに対する複数年にわたる調達パイプラインが生まれています。多くの磁気設計において現在60週を超えるリードタイムが、確立されたメーカーへの価格決定力をもたらす一方、銅および鉄鋼含有量を削減する電子式電流・電圧センサーへの関心も高まっています。IEC 61850デジタル変電所の着実な普及により、電子式変成器とシームレスに連携するプロセスレベルのマージングユニットへの需要が高まっており、ソフトウェア技術を持つベンダーが追加の収益源を獲得できる位置づけとなっています。

主要レポートの要点

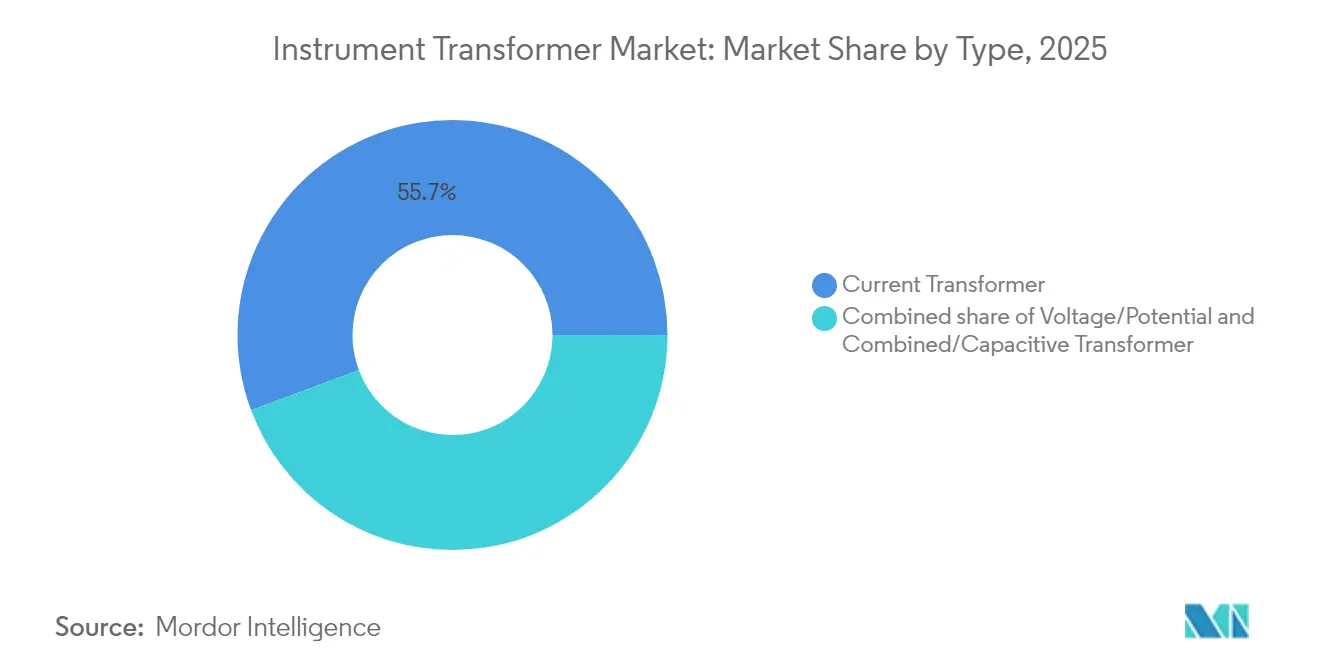

- 種類別では、変流器が2025年に市場シェア55.70%を占め、計器用変成器市場をリードしました。複合/コンデンサ型変成器は2031年にかけて年平均成長率7.08%で拡大する見込みです。

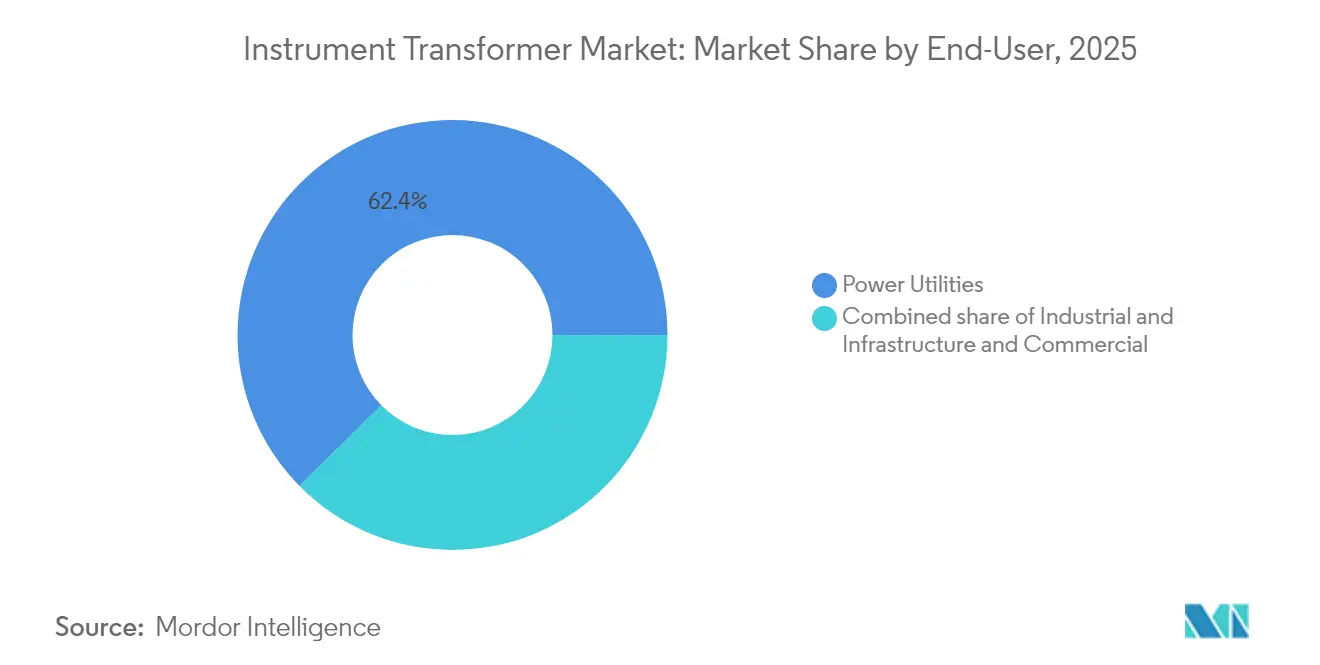

- エンドユーザー別では、電力会社が2025年の計器用変成器市場規模の62.40%のシェアを占めました。インフラ・商業用設備は2026年から2031年にかけて年平均成長率6.65%で拡大しています。

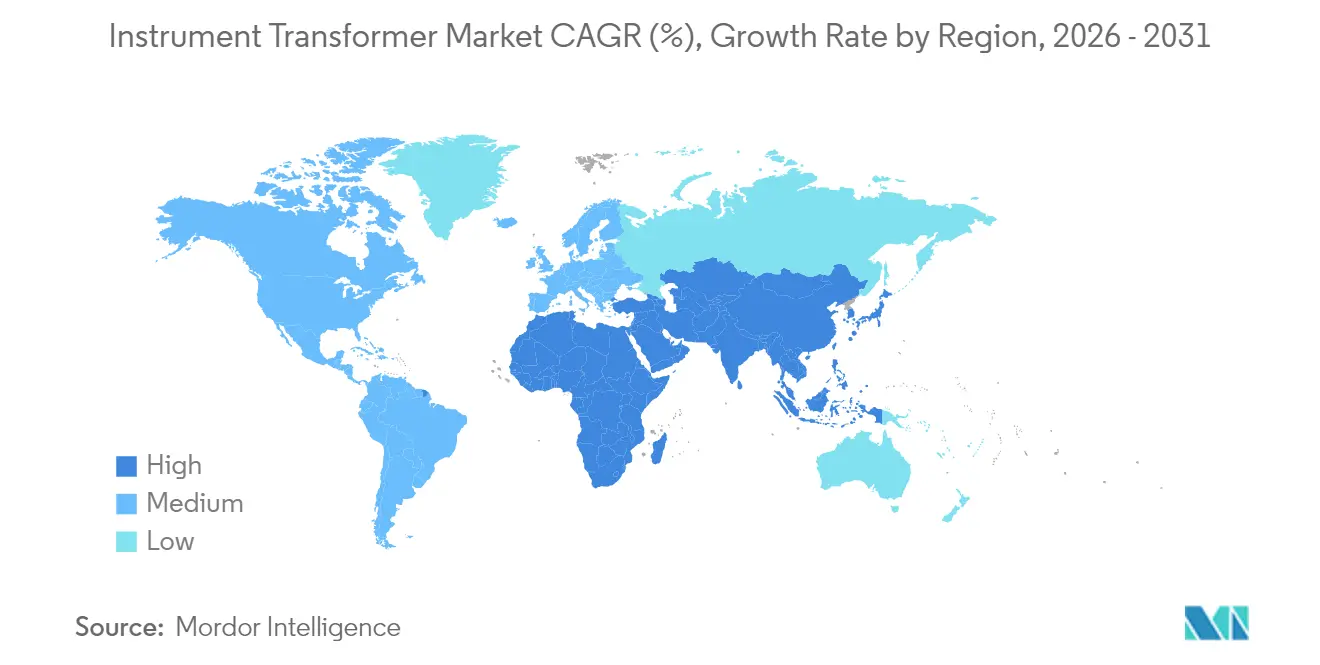

- 地域別では、アジア太平洋地域が2025年に43.65%の収益シェアを獲得し、最も成長の速い地域クラスターでもあり、2031年にかけて年平均成長率6.62%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の計器用変成器市場のトレンドとインサイト

成長要因影響分析*

| 成長要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 大規模な送配電系統近代化への支出 | 1.20% | 世界全体、北米・アジア太平洋重点 | 中期(2〜4年) |

| 再生可能エネルギー統合の加速的な建設 | 0.90% | 世界全体、欧州・アジア太平洋回廊 | 長期(4年以上) |

| アジア太平洋地域での急速な工業化 | 0.80% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 変電所のデジタル化および電子式変流器/計器用変圧器の採用 | 0.70% | 北米・欧州連合の先行採用 | 長期(4年以上) |

| PMUの普及に向けたIEC/IEEE精度クラスの厳格化 | 0.50% | 世界全体、北米・欧州連合が主導 | 短期(2年以内) |

| ハイパースケールデータセンターの急増 | 0.60% | 北米、欧州連合、一部アジア太平洋主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模な送配電系統近代化への支出

送電アップグレードプログラムが加速しています。米国エネルギー省は2024年に広域連携プロジェクトへUSD 15億を承認し、世紀半ばまでに国内の送電容量を2倍にする必要があると指摘しました。[1]米国エネルギー省、「バイデン・ハリス政権、国家電力グリッド強化のためにUSD 15億を投資」、energy.gov 欧州委員会は、再生可能エネルギーを統合するために2030年までにEUR 5,840億(USD 6,400億)の系統投資が必要と試算しています。[2]欧州委員会、「欧州連合電力市場設計」、europa.eu これらの計画では、シンクロフェーザー計測ユニットと互換性のある高精度計器用変成器が仕様化されており、クラス0.2および0.15機器の複数年調達を牽引しています。電力会社はIEC 61869性能エンベロープへの標準化を進めており、プレミアム光学・電子設計に対する対応可能需要が拡大しています。グローバルな生産拠点を持つベンダーは、原産国ガイドラインを満たし関税リスクを軽減することで、送電事業者とのフレーム契約を確保できます。

再生可能エネルギー統合の加速的な建設

風力および太陽光発電プロジェクトは、従来の磁性コアに負荷をかける高い高調波成分をもたらします。アジア太平洋地域は世界の再生可能エネルギー設備容量追加をリードし、年率9%で成長すると予測されており、特殊巻線構成を持つ最大500 kVの集電変圧器が必要とされます。[3]PTI Transformers LP、「再生可能エネルギー集電変圧器」、ptitransformers.com ユーティリティスケールのインバーターは広帯域電流計測を必要とし、歪んだ波形下での線形性を維持するロゴスキーコイルセンサーおよび抵抗分圧器型電圧ユニットへの注文を促進しています。系統コード適合性とインバーターOEM仕様の両方で製品認証を取得できるメーカーは、地域の太陽光発電クラスターにおいて価格プレミアムと繰り返し受注を獲得できます。

アジア太平洋地域における急速な工業化

アジア途上国経済は年間USD 1兆7,000億のインフラ投資を必要としており、その配分の56%が電力システムに充てられています。[4]アジア開発銀行、「アジアのインフラ開発:知っておくべき12のこと」、adb.org 中国の国家電網は2024年だけでCNY 6,000億(USD 830億)を投資し、800 kVおよび1,100 kV回廊に注力しました。インドもHitachi Energyおよび国内OEMによる設備拡充でこれに続いています。この設備投資(キャップエックス)の波は、製造拠点が中電圧センサーを必要とし、新たな送電線が超高電圧機器を必要とすることから、計器用変成器市場を押し上げています。−40℃〜55℃の環境温度範囲で試験された設計を提供するサプライヤーは、熱帯・砂漠環境に対応し、契約適格範囲を広げることができます。

変電所のデジタル化および電子式変流器/計器用変圧器の採用

電力会社は、IEC 61850プロセスバスを基盤とするイーサネットアーキテクチャへと銅パイロット線を置き換えています。電子式電流・電圧変成器はデジタルマージングユニットに信号を供給し、さらに仮想化された保護リレーに供給します。東芝とABBは、電子式センサーが従来の巻線コアを置き換える際にライフサイクルコストが15%削減されることを実証しています。Hitachi EnergyのSAM600 3.0は、IEC 61869準拠を維持しながらアナログ信号をサンプル値に変換します。既存変電所の改修が進むにつれ、電子式と従来型の変成器が共存するハイブリッドヤードが出現し、段階的な移行と安定したアフターマーケット需要を実現しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 従来のAC電力湾を代替するHVDC送電の普及 | -0.80% | 世界全体、長距離回廊 | 長期(4年以上) |

| 銅およびCRGO鉄鋼の価格変動 | -0.60% | 世界全体、北米・欧州で顕著 | 短期(2年以内) |

| 60週超の世界的なリードタイムとサプライチェーンのボトルネック | -0.90% | 世界全体、北米で深刻 | 中期(2〜4年) |

| 非侵入型光学センシング代替品の普及進展 | -0.40% | 北米・欧州連合の先行採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のAC電力湾を代替するHVDC送電の普及

多端子HVDC方式は長距離ルートの無効損失を低減し、50/60 Hz交流方式とは異なる計測原理を採用しています。欧州のReady4DCテストベッドはこの転換を示しており、誘導型計器用変圧器の代わりに光ファイバー電圧分圧器が仕様化されています。総ユニット数は比較的少ないものの、500 kV直流変換器ステーション1か所が複数の交流電力湾に取って代わります。したがって、計器用変成器ベンダーは直流対応設計を追加するか、長距離回廊における対応可能需要の侵食リスクに直面する必要があります。

銅およびCRGO鉄鋼の価格変動

銅価格は2024年初頭に過去最高値に急騰し、電磁鋼板メーカーは設備稼働率がほぼ満杯に近い状況を報告しました。材料は従来型変流器の工場出荷コストの最大70%を占めています。固定価格のフレーム契約に縛られたメーカーは、商品価格急騰時にマージン圧縮に直面します。磁気材料をほとんど使用しない電子式センサーの開発は部分的なヘッジを提供しますが、採用は依然として緩やかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:変流器が保護方式を支える

変流器は2025年に計器用変成器市場の55.70%のシェアを維持しており、これはすべての電圧クラスにわたるリレー動作における必須の役割によるものです。変流器の計器用変成器市場規模は、すべての新しいブレーカーパネルが少なくとも2つの計測コアを組み込むことから、着実に上昇すると予測されています。需要の強さは、陸上風力発電プロジェクトに関連する145 kVおよび245 kV定格において特に顕著です。一方、電圧/計器用変圧器はクラス0.2精度が依然として要求される電力量計測において引き続き重要ですが、ガス絶縁変電所においてコンデンサ型センサーによる代替リスクに直面しています。複合/コンデンサ型ユニットは、都市部のGISヤードに適合するコンパクトな構造を反映し、2031年にかけて年平均成長率7.08%と最も速い成長を記録しました。

デジタル移行が製品の属性を変えています。ロゴスキーコイルベースの電子式変流器は1 Hz〜10 kHzの帯域幅にわたり±0.5%の精度を提供し、高調波成分の多いインバーターアプリケーションに対応しています。GE Vernovaの1,200 kV磁器がいし型シリーズは超高電圧回廊において市場の注目を集め、ABBのシールド樹脂センサーは36 kV以下の屋内開閉装置に対応しています。磁気設計のノウハウと組み込み信号調整ボードを組み合わせたサプライヤーは、段階的な改修中に従来型とプロセスバス型の両方のトポロジーを標準化する必要がある電力会社の需要を満たします。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が支配、インフラ用途が急増

電力会社は2025年の計器用変成器市場シェアの62.40%を占めており、長距離送電の増強と配電設備の改修プログラムに支えられています。電力会社は大手OEMとの複数年フレーム契約を締結し、数量の安定性を確保しています。インフラ・商業用セグメントは最も成長が速く、ハイパースケールデータセンターや空港プロジェクトが高度な電力品質モニタリングを導入することで年平均成長率6.65%で拡大しています。これらの施設の計器用変成器市場規模は、センサー、マージングユニット、分析ダッシュボードを統合したプレエンジニアードパッケージの恩恵を受けており、施設管理者が稼働率認証に準拠することを可能にしています。

産業用ユーザーは中間的な位置を占めています。石油化学・金属プラントはエネルギー管理システムのための高精度計測を必要としますが、多くの場合、継続的な年間スケジュールではなくプロジェクトベースで購入します。組み込みセンサーを備えたモジュール型中電圧パネルを提供するベンダーは、信頼性の高い電気データに依存するデジタルツインおよび予知保全フレームワークを追求するプロセス産業において優位性を獲得します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に43.65%のシェアで計器用変成器市場をリードし、2031年にかけて年平均成長率6.62%で成長すると予測されています。中国の国家電網は2024年だけでUSD 830億を投資し、それぞれ数百基のブッシング型変流器を必要とする複数の800 kV送電線を稼働させました。インドのスマートメーターおよび再生可能エネルギー回廊がさらなる勢いをもたらしており、日本の電力会社は電子式センサーを搭載したSF₆フリー開閉装置でGISヤードの改修を進めています。Hyosungなどの韓国サプライヤーは国内GIS技術を活用してコンパクト変成器を輸出しており、アジア太平洋地域の製造自給自足性を示しています。

北米は送電アップグレードのための連邦資金に支えられた穏やかな拡大を示しています。グリッド・レジリエンス・アンド・イノベーション・パートナーシップ(Grid Resilience and Innovation Partnerships)プログラムは老朽化資産の更新にUSD 105億を配分し、362 kVおよび550 kV計器用変成器への継続的な受注をもたらしています。米国の電力会社は配電開閉装置における電子式センサーの早期採用者であり、迅速な保護を必要とする山火事対策義務によって促進されています。

欧州の成長は、洋上風力相互接続によって牽引されながらも安定しています。各洋上プラットフォームは、フットプリントを最小化するためにコンデンサ型分圧器を備えたコンパクトなガス絶縁電力湾を統合しています。欧州連合の産業政策はSF₆フリー機器を奨励しており、欧州連合域内工場からの乾燥空気絶縁変成器への注文を誘導しています。調達ガイドラインには組み込みのライフサイクルアセスメントデータが含まれるようになり、ベンダーは材料トレーサビリティを開示することが求められています。

中東・アフリカは、多角化アジェンダが石油化学クラスターとグリーン水素ゾーンを標的とするにつれ、支出の増加を記録しています。サウジアラビアの送電事業者は砂漠環境での耐久性のために400 kVガス絶縁変電所を標準化しており、これらの変電所には周囲温度60℃定格のポリマーがいし型変流器が組み込まれています。南米はシェアが小さいものの、現地での改修を容易にするスプリットコアセンサーを備えた220 kV集電ヤードを必要とするチリの太陽光発電開発の恩恵を受けています。

競合状況

計器用変成器市場は中程度に分散しています。ABB、Siemens Energy、Hitachi Energy、およびGEは合わせて2024年の出荷量の40%弱を供給しており、幅広いポートフォリオとグローバルなサービス拠点を反映しています。これらの既存企業は、複数年のフレーム契約を通じ、変成器を保護リレーおよびデジタル変電所ソフトウェアとバンドルすることでシェアを守っています。2025年に発表されたHitachi Energyの追加USD 2億5,000万の拡張は、その規模拡大の野望を裏付けています。

Pfiffner、Arteche、KONČARなどの地域専業メーカーは、カスタム設計と短納期製造で競争しています。これらは、ローカルコンテンツや迅速な納品を優先する市場、特に二次送電電圧において契約を獲得しています。光学センシング技術を持つ新規参入者は、メンテナンスフリーの運用と洋上プラットフォームに理想的な軽量設計を訴求することで、従来のプレーヤーに挑戦しています。

戦略的な買収が続いています。Siemensは2024年にTrayer Engineeringの買収に合意し、電子式センサーとペアになる中電圧開閉装置を追加しました。一方、ABBはGamesa Electricのパワーエレクトロニクス部門を買収し、再生可能エネルギー統合能力を強化しました。鉄鋼メーカーのCleveland-CliffsはUSD 1億5,000万の変圧器工場でダウンストリーム製造に参入し、国内方向性電磁鋼板の需要を確保しました。ベンダーはソフトウェアにも投資しています。ABBのSSC600-SWバーチャルリレープラットフォームは30台の物理デバイスを単一のサーバーイメージに集約し、価値をハードウェアマージンから定期ライセンスへとシフトさせています。

計器用変成器業界リーダー

General Electric Company

Schneider Electric SE

Arteche Group

Siemens Energy AG

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hitachi Energyはバージニア州での乾式変圧器製造を拡張し、7万5,000平方フィートの床面積を追加するUSD 2,250万のプロジェクトを実施。

- 2025年3月:Hitachi Energyは2027年までに世界の変圧器部品生産を拡大するため追加USD 2億5,000万を投資することを確約。

- 2024年12月:ABBはGamesa Electricのパワーエレクトロニクス事業を買収し、再生可能エネルギー電力変換事業を拡大。

- 2024年9月:Hitachi Energyはメキシコのレイノサにおける新規配電変圧器工場を含む北米工場投資USD 1億5,500万超を発表。

世界の計器用変成器市場レポートの対象範囲

計器用変成器は、交流系統において電気的量(電圧、電流、電力、電力量、周波数など)を計測するために使用されます。計器用変成器は、電力系統を保護するために保護リレーとともに使用されます。これらの種類の変成器の基本機能は、交流系統の電流および電圧を降圧することです。

計器用変成器市場は、種類別、エンドユーザー別、地域別に区分されています。種類別では、市場は変流器、計器用変圧器、および複合変成器に区分されています。エンドユーザー別では、市場は電力会社、産業セクター、およびその他のエンドユーザーに区分されています。本レポートでは、地域内の主要国における計器用変成器市場の市場規模および予測も対象としています。各セグメントについて、市場規模および予測は収益(USD)に基づいて行われています。

| 変流器 |

| 電圧/計器用変圧器 |

| 複合/コンデンサ型変成器 |

| 電力会社 |

| 産業用 |

| インフラ・商業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 種類別 | 変流器 | |

| 電圧/計器用変圧器 | ||

| 複合/コンデンサ型変成器 | ||

| エンドユーザー別 | 電力会社 | |

| 産業用 | ||

| インフラ・商業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

計器用変成器市場の現在の市場規模は?

計器用変成器市場規模は2026年にUSD 75億6,000万であり、2031年までにUSD 95億9,000万に達すると予測されています。

製品種類別でリードするセグメントはどれですか?

変流器が2025年に計器用変成器市場シェア55.70%でリードしています。

最も成長が速い地域はどこですか?

アジア太平洋地域が最も成長の速い地域であり、2031年にかけて年平均成長率6.62%で拡大しています。

電子式変成器が注目されている理由は何ですか?

電子式電流・電圧変成器は、より広い帯域幅、低メンテナンス、およびIEC 61850デジタル変電所との容易な統合を提供します。

サプライチェーンの制約は市場にどのような影響を与えていますか?

60週を超えるリードタイムにより、電力会社はより高い在庫を保有することを余儀なくされており、より迅速に出荷できるメーカーへの価格決定力が高まっています。

HVDC採用の拡大は従来型変成器の需要にどのような影響を与えますか?

HVDC回廊の拡大により一部の交流計器用変成器の需要が代替される可能性がありますが、直流定格センサーに対するニッチな需要も生み出しており、適応力のあるサプライヤーに新たな機会を提供しています。

最終更新日: