Tamanho e Participação do Mercado de Cabeças de Impressão a Jato de Tinta

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

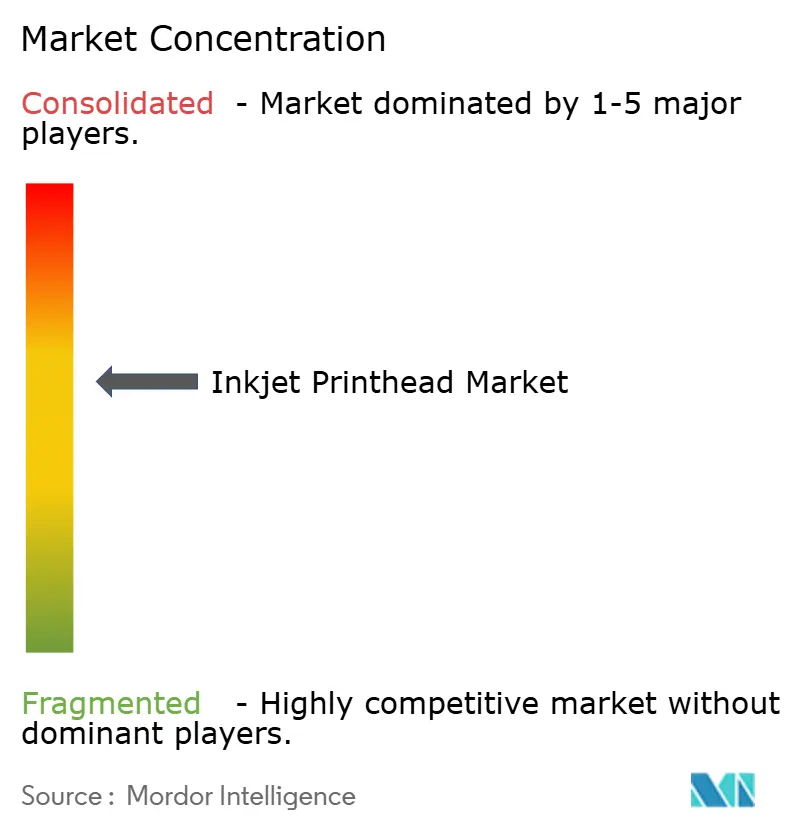

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabeças de Impressão a Jato de Tinta por Mordor Intelligence

Espera-se que o tamanho do mercado de cabeças de impressão a jato de tinta aumente de USD 3,18 bilhões em 2025 para USD 3,32 bilhões em 2026 e atinja USD 4,06 bilhões até 2031, crescendo a um CAGR de 4,11% ao longo de 2026-2031. Uma mudança decisiva em direção à impressão industrial está redefinindo a criação de valor, à medida que plantas de embalagem, têxtil e eletrônicos demandam cabeças de precisão de passagem única que sustentam velocidades de bobina acima de 300 metros por minuto. A miniaturização de componentes, a crescente adoção de químicas à base de água e curáveis por UV, e o licenciamento de plataforma aberta por fabricantes de equipamentos originais (OEMs) líderes estão expandindo o volume endereçável, mas também comprimindo as margens. Os integradores de prensas agora se diferenciam em software, gestão de cores e manutenção preditiva, enquanto os avanços em pilhas de MEMS piezoelétricos permitem gotas abaixo de 2 picolitros a 50 kHz de disparo.

Principais Conclusões do Relatório

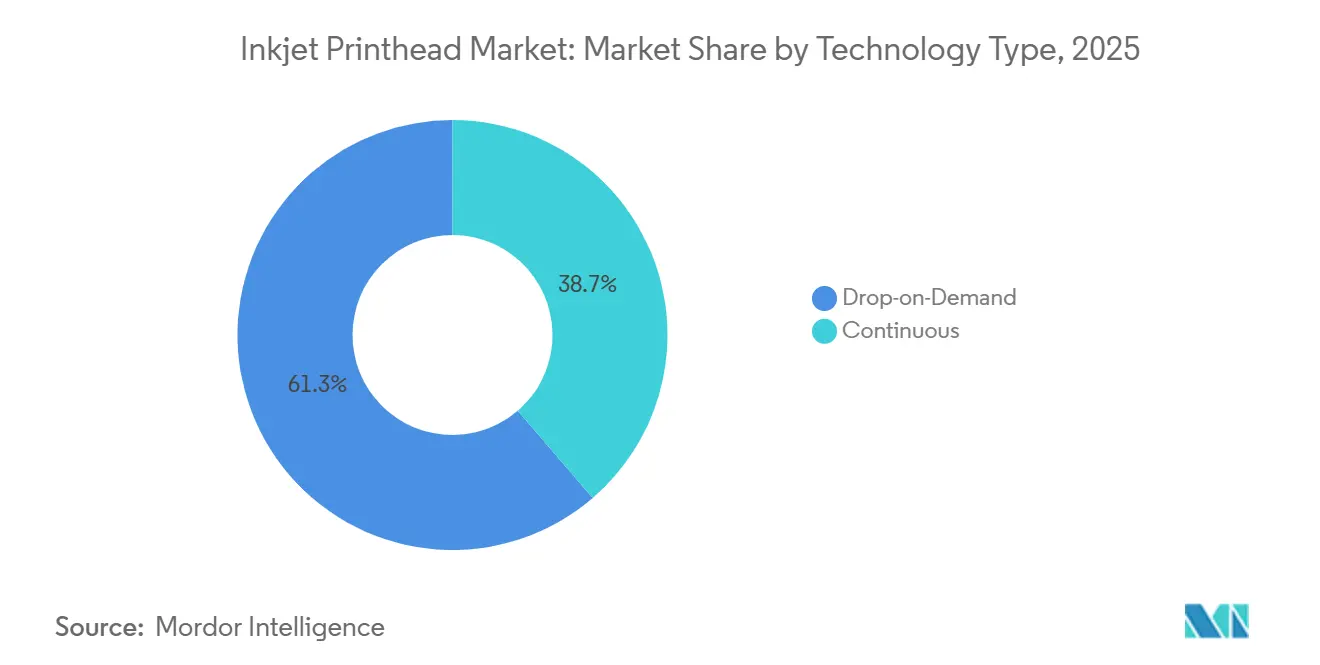

- Por tecnologia, as arquiteturas de jato sob demanda lideraram o mercado de cabeças de impressão a jato de tinta com 61,3% de participação de mercado em 2025, expandindo-se a um CAGR de 4,51% até 2031.

- Por química de tinta, as formulações aquosas capturaram 37,82% do tamanho do mercado de cabeças de impressão a jato de tinta em 2025, enquanto as variantes curáveis por UV estão projetadas para expandir a um CAGR de 5,09% até 2031.

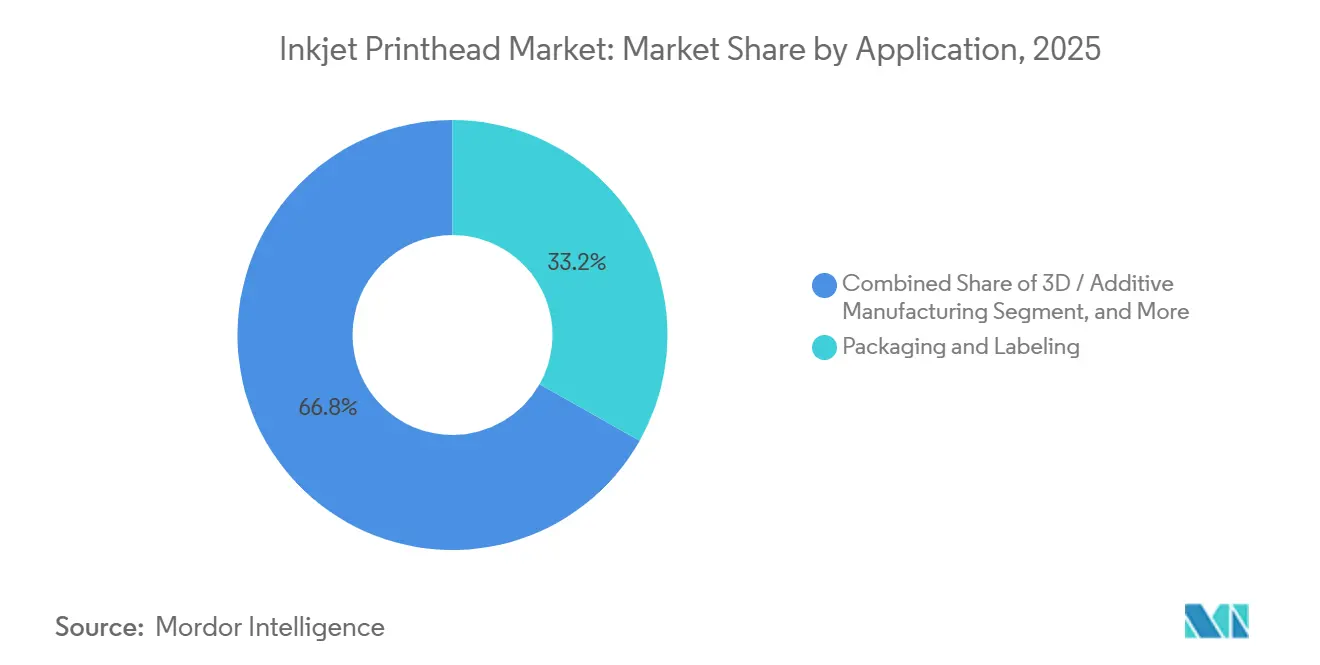

- Por aplicação, embalagem e rotulagem responderam por 33,18% da receita em 2025, e a impressão de eletrônicos está prevista para crescer a um CAGR de 5,23% até 2031.

- Por usuário final, a impressão industrial respondeu por 46,20% do tamanho do mercado de cabeças de impressão a jato de tinta em 2025, e a impressão gráfica avança a um CAGR de 4,81% em direção a 2031.

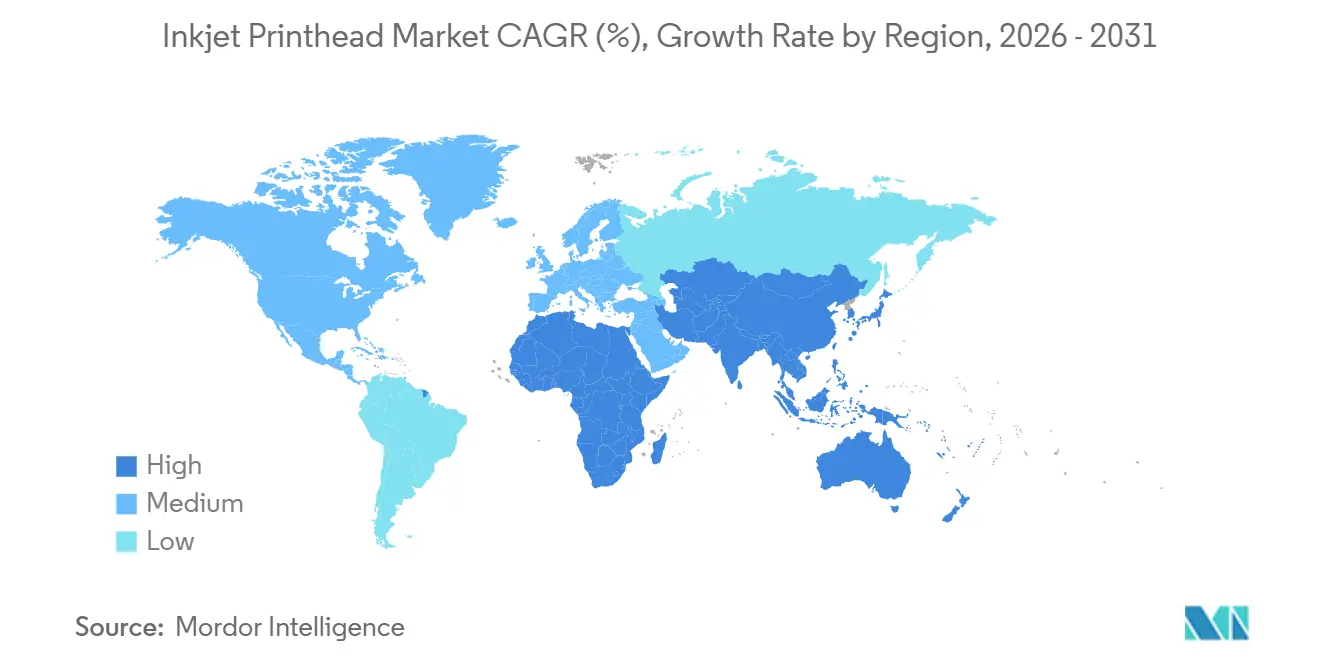

- Por geografia, a Ásia-Pacífico respondeu por 41,40% da receita em 2025 e está definida para registrar um CAGR de 5,03% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cabeças de Impressão a Jato de Tinta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Prensas Digitais de Passagem Única em Embalagem e Têxteis | +1.2% | Global, Concentrado na Europa e Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| MEMS e Piezo de Filme Fino Permitindo Gotas Abaixo de 2 pL a 300 m/min | +0.9% | Centros de P&D no Japão e nos Estados Unidos | Longo Prazo (≥4 Anos) |

| Mudança dos OEMs para Vendas de Cabeças de Impressão de Plataforma Aberta | +0.7% | América do Norte e Europa, com Expansão para a Ásia-Pacífico | Curto Prazo (≤2 Anos) |

| Pressão pela Sustentabilidade para Tintas Pigmentadas à Base de Água | +0.6% | Europa, América do Norte | Médio Prazo (2–4 Anos) |

| Manutenção Preditiva Orientada por IA Reduzindo o Tempo de Inatividade | +0.4% | Global | Médio Prazo (2–4 Anos) |

| Cabeças de Impressão EHD Emergentes para Fluidos Funcionais de Alta Viscosidade | +0.3% | Ásia-Pacífico e América do Norte | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Prensas Digitais de Passagem Única em Embalagem e Têxteis

Os conversores de embalagem estão migrando de configurações multipassagem baseadas em shuttle para arquiteturas de passagem única que igualam as velocidades flexográficas enquanto eliminam os atrasos na confecção de chapas. Testes de campo no final de 2025 mostraram cabeças PrecisionCore sustentando 600 dpi em papelão ondulado a 200 m/min, permitindo etiquetas de curta tiragem sem ferramental.[1]Epson, "Tecnologia de Cabeça de Impressão PrecisionCore," epson.com Fábricas têxteis na Índia e em Bangladesh adotaram unidades de impressão direta em tecido para atender aos ciclos da moda rápida, reduzindo o tempo de amostra para produção de semanas para dias. Embora o desembolso de capital por prensa supere USD 1 milhão, esquemas de arrendamento e abatimento de impostos no Vietnã e na Turquia reduzem os limites de entrada. A capacidade de passagem única também suporta a deposição de máscara de solda em circuitos impressos, reforçando o CAGR de 5,23% projetado para aplicações de eletrônicos.

MEMS e Piezo de Filme Fino Permitindo Gotas Abaixo de 2 pL a 300 m/min

Matrizes de bicos MEMS combinadas com atuadores de filme fino alcançam gotículas abaixo de 2 picolitros a velocidades de linha de 300 m/min, desbloqueando tarefas de precisão como revestimentos farmacêuticos e circuitos de linhas finas. A série de patentes de 2024 da Xaar detalha eletrônica de acionamento independente para cada bico que modula o volume em tempo real. A plataforma KJ4 da Kyocera comercializou o conceito com 600 bicos/polegada e gotas variáveis de 1,5 a 42 pL, permitindo tanto gráficos quanto deposição funcional.[2]Kyocera Corporation, "Soluções de Cabeça de Impressão Industrial," kyocera.com O avanço reduz o desperdício de tinta e diminui os custos operacionais porque gotas menores se traduzem em menor uso de pigmento por metro quadrado. A longo prazo, essas cabeças sustentam iniciativas de bioimpressão e embalagem inteligente, onde a precisão supera a velocidade bruta.

Mudança dos OEMs para Vendas de Cabeças de Impressão de Plataforma Aberta

Em outubro de 2025, a Epson começou a licenciar módulos PrecisionCore para construtores de prensas independentes, e a Xerox seguiu com cabeças de conjunto de tinta aberto, desmantelando o histórico vínculo entre hardware e consumíveis. Os integradores agora podem adquirir química de forma independente, trocar gerações de cabeças de impressão no meio do ciclo e se diferenciar em software de fluxo de trabalho em vez de na física central de jateamento. O licenciamento por volume expande a base total endereçável, mas impulsiona a compressão de margens, pressionando os incumbentes a derivar mais valor de serviços de manutenção preditiva e análises em vez de vendas de tinta proprietária.

Pressão pela Sustentabilidade para Tintas Pigmentadas à Base de Água

A Diretiva de Emissões Industriais da Europa limita a descarga de COV a 50 mg/m³, catalisando a mudança de sistemas de solvente para pigmento aquoso em instalações de papelão ondulado e têxteis.[3] Comissão Europeia, "Diretiva de Emissões Industriais," ec.europa.eu As tintas à base de água simplificam o manuseio de resíduos e minimizam a exposição do operador, alinhando-se com os compromissos de sustentabilidade das marcas. A adoção permanece mais elevada em mídias porosas porque substratos de célula fechada requerem secagem por ar forçado que compensa as economias de energia. Embora a gama de cores aquosa fique atrás das alternativas a solvente, a pressão regulatória mais a preferência do cliente mantém a demanda resiliente, especialmente em jurisdições que impõem precificação de carbono sobre emissões de processo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Cap-Ex em Relação a Cabeças a Laser e Analógicas | −0.8% | Global, Agudo na América do Sul e África | Curto Prazo (≤2 Anos) |

| Risco de Entupimento com Nanopartículas e Tintas Brancas | −0.5% | Global, Locais Industriais de Alto Volume | Médio Prazo (2–4 Anos) |

| Emaranhados de Patentes Limitando a Escalabilidade de Novos Entrantes | −0.4% | América do Norte e Europa | Longo Prazo (≥4 Anos) |

| Cadeias de Suprimentos Voláteis de Cerâmicas e Semicondutores | −0.3% | Global, Escassez na Ásia-Pacífico | Curto Prazo (≤2 Anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Cap-Ex em Relação a Cabeças a Laser e Analógicas

As instalações industriais de jato sob demanda variam de USD 800.000 a USD 1,5 milhão por prensa, superando linhas flexo ou laser comparáveis em 40%-60%. Os contratos de pagamento por impressão redistribuem os custos, mas elevam o desembolso ao longo da vida útil, dissuadindo os conversores onde os custos de financiamento excedem taxas de dois dígitos. Plantas sul-americanas e africanas com acesso limitado a crédito de baixo custo prolongam a dependência analógica, especialmente em codificação e marcação, onde as unidades a laser entregam alfanuméricos duráveis com menor custo de serviço.

Risco de Entupimento com Nanopartículas e Tintas Brancas

As formulações de dióxido de titânio e partículas metálicas necessárias para opacidade branca ou caminhos condutores tendem a se aglomerar abaixo de 200 nm, obstruindo bicos de 50 µm.[4]Fujifilm, "Tintas e Cabeças de Impressão a Jato de Tinta Dimatix," fujifilm.com Os ciclos diários de purga consomem 5%-10% do estoque e incorrem em custos de hardware de recirculação auxiliar de USD 20.000-USD 50.000. As cabeças térmicas agravam a agregação devido ao aquecimento localizado, enquanto os projetos piezo mitigam o estresse, mas ainda requerem gerenciamento vigilante do estado ocioso. As penalidades de tempo de inatividade são elevadas em linhas de embalagem 24/7, onde os intervalos de parada e partida se propagam pelo laminado a montante e pelo corte a jusante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: A Dominância Piezo Impulsiona o Desempenho de Precisão

As cabeças de jato sob demanda detiveram 61,3% da receita em 2025, e seu CAGR de 4,51% até 2031 sublinha o apetite do mercado de cabeças de impressão a jato de tinta por capacidade de dados variáveis e versatilidade de substrato. A atuação piezoelétrica acomoda viscosidades de 2 cP a 40 cP, permitindo a implantação de tintas UV, látex e solvente em papelão ondulado, tecido e filmes poliméricos. Os projetos de jato contínuo persistem em nichos de codificação que excedem 1.000 m/min, enquanto as cabeças térmicas permanecem entrincheiradas em dispositivos de escritório de baixo custo.

A miniaturização por MEMS agora reduz pela metade o consumo de energia por gotícula, estendendo a vida útil da cabeça além de 60 bilhões de disparos e ampliando a janela de fluido funcional para pastas de nanopartículas. As cabeças de bolha térmica têm dificuldades com químicas de alta viscosidade e não conseguem modular independentemente o volume da gota, limitando sua presença industrial. Os sistemas de deflexão contínua ainda dominam a marcação de ovos e cabos porque as gotículas carregadas navegam em superfícies curvas ou rugosas não viáveis para shuttles deslizantes. O foco reforçado em P&D em pilhas piezo sinaliza liderança prolongada no mercado de cabeças de impressão a jato de tinta.

Por Tipo de Tinta: As Formulações Curáveis por UV Aceleram

A química aquosa controlou 37,82% do valor de 2025, à medida que as fábricas têxteis e as plantas de papelão ondulado priorizaram a produção com baixo teor de COV, mas as tintas curáveis por UV se expandirão mais rapidamente a um CAGR de 5,09%, impulsionadas pela cura instantânea e pela conformidade com o contato com alimentos. As tintas a solvente persistem em sinalização externa e envelopamento de veículos, onde os substratos plastificados precisam de molhagem agressiva e estabilidade ultravioleta, enquanto o látex e a sublimação ocupam nichos de decoração e vestuário de poliéster.

A eliminação de secadores infravermelhos reduz o espaço no piso e corta a energia em 30%-50%, um incentivo decisivo para instalações de etiquetas de corredor estreito com alto giro. As câmaras com inertização de nitrogênio adicionam custo inicial, mas reduzem drasticamente as taxas de rejeição ligadas à inibição por oxigênio. Os sistemas de pigmento à base de água permanecem dominantes em algodão e celulósicos, embora a gama limitada e a solidez à lavagem limitem as tiragens de impressão de vestuário premium. A trajetória de crescimento do UV confirma a preferência do mercado de cabeças de impressão a jato de tinta por fluxos de trabalho de tempo zero de secagem em etiquetas farmacêuticas e protótipos de embalagem inteligente.

Por Aplicação: A Impressão de Eletrônicos Supera

Embalagem e rotulagem responderam por 33,18% da receita em 2025, mas eletrônicos e materiais funcionais estão previstos para crescer a um CAGR de 5,23%, refletindo a demanda por deposição de máscara de solda, impressão de legenda e padrões de antena conformais em circuitos flexíveis. A impressão têxtil ganha força com os ciclos da moda rápida que exigem micro-lotes de SKUs nas fábricas da Ásia-Pacífico. A codificação e marcação permanecem uma aplicação básica, mas registram apenas crescimento incremental à medida que a legislação exige serialização em produtos farmacêuticos e bebidas.

A prototipagem de eletrônicos aproveita larguras de linha abaixo de 10 µm entregues por cabeças piezo para iterar projetos em dias em vez de semanas de fotolitografia, alinhando-se com o desenvolvimento ágil de hardware. A fabricação 3D e aditiva usa jateamento de aglutinante para camadas de cerâmicas e metais, mas os prazos de qualificação de materiais e a dominância da fusão em leito de pó moderam a receita de curto prazo. Os conversores de embalagem enfatizam caixas de envio com dados variáveis para o comércio eletrônico, impulsionando maior penetração de cabeças de passagem única que se integram com sistemas de gestão de armazém. O impulso coletivo mantém o mercado de cabeças de impressão a jato de tinta em um curso de diversificação além das artes gráficas tradicionais.

Por Usuário Final: A Impressão Industrial Mantém a Liderança

Os locais industriais consumiram 46,20% das remessas de 2025, abrangendo conversores de embalagem, fábricas têxteis e fábricas de eletrônicos que operam em produção de três turnos. A impressão gráfica, indicada para crescer a um CAGR de 4,81%, atende a livros de fotos, displays de ponto de venda e livros sob demanda, onde a economia de chapas offset se mostra proibitiva em pequenos volumes. Os dispositivos de escritório e consumidor recuam em participação à medida que o armazenamento em nuvem reduz as contagens de páginas e o trabalho em casa se estabiliza no pós-pandemia.

As fábricas de alto rendimento valorizam o tempo de atividade em detrimento do preço por litro de tinta, aceitando contratos de serviço premium vinculados a painéis de manutenção preditiva. As gráficas monetizam a imagem de dados variáveis para marketing personalizado, usando cabeças de grande formato com conjuntos de seis cores para ampliar a gama. Os laboratórios biomédicos experimentam o jateamento de andaimes de tecido, estendendo a infraestrutura de precisão para as ciências da vida. A escala do grupo industrial garante que o mercado de cabeças de impressão a jato de tinta continue a orbitar em torno de casos de uso de alto ciclo de trabalho.

Análise Geográfica

A Ásia-Pacífico entregou 41,40% do valor de 2025 e está definida para um CAGR de 5,03%, à medida que Pequim subsidia linhas domésticas de MEMS e o Incentivo Vinculado à Produção de Nova Délhi impulsiona a digitalização têxtil. As fábricas de Shenzhen e Suzhou aumentaram a produção de cabeças de impressão em 25% em 2025, reduzindo a dependência de importações e pivotando para o consumo do Sudeste Asiático. As empresas japonesas ainda comandam mais de 60% das patentes piezo globais, mas os desafiantes taiwaneses e sul-coreanos estão erodindo os prêmios de preço por meio de montagem cerâmica simplificada.

A América do Norte registrou a segunda maior participação, liderada pelos conversores dos Estados Unidos que reformam prensas de papelão ondulado para caixas de logística de comércio eletrônico e fabricantes de medicamentos que integram cabeças de serialização antes da plena aplicação da Lei de Segurança da Cadeia de Suprimentos de Medicamentos. O Canadá se beneficia da proximidade com os fluxos de bens de consumo dos EUA, mas sofre com uma base instalada madura, reduzindo o potencial de novos projetos. As redes de maquiladoras do México estão pilotando a impressão de legenda em módulos de controle automotivo, embora a adoção esteja atrasada enquanto os fornecedores de Nível 1 validam a confiabilidade em relação aos incumbentes de impressão por tela.

O progresso da Europa depende de restrições rigorosas de COV que marginalizam as químicas de solvente, impulsionando a adoção de químicas aquosas e curáveis por UV e, assim, sustentando a demanda por cabeças compatíveis. Os OEMs de equipamentos de capital da Alemanha incorporam barras de jato de tinta em linhas offset híbridas, enquanto o setor de azulejos cerâmicos da Espanha explora o jato de tinta para esmaltação decorativa impossível com rolos analógicos. A América do Sul e o Oriente Médio e África juntos formam menos de 15% da participação global porque as restrições de financiamento prolongam a dominância analógica, embora os conversores de etiquetas do Brasil e as lojas de sinalização orientadas ao turismo dos Emirados Árabes Unidos ilustrem bolsões de adoção acelerada.

Cenário Competitivo

Os cinco principais fornecedores — Epson, Canon, HP, Ricoh e Fujifilm — controlaram aproximadamente 55% da receita de 2025, refletindo concentração moderada. O licenciamento de plataforma aberta da Epson marcou um divisor de águas que desbloqueou a adoção modular por construtores de prensas menores, enquanto comprimia as margens brutas de hardware. A Canon estende as patentes térmicas em torno da física de formação de bolhas, enquanto a HP avança no jato de tinta termotérmico para endereçamento de correspondência de alta velocidade. A Ricoh e a Fujifilm se diferenciam por meio de recirculação de tinta e firmware de gestão de cores que incorporam algoritmos preditivos para sinalizar a queda precoce de bicos.

Jogadores de médio porte como Xaar e Memjet desafiam os incumbentes com matrizes substituíveis em campo que minimizam o tempo de inatividade e reduzem o custo total de propriedade, uma proposta de valor atraente para conversores que operam 24/7. Startups de eletro-hidrodinâmica e onda acústica visam a deposição de fluido funcional a 50 cP ou mais, potencialmente perturbando o jateamento de aglutinante cerâmico e a impressão de pasta condutora, embora os volumes comerciais permaneçam modestos. As cercas de patentes permanecem formidáveis, mas não intransponíveis: novas arquiteturas operam fora das reivindicações piezo e térmicas, ilustrando como o mercado de cabeças de impressão a jato de tinta está se fragmentando em zonas de especialização ancoradas na faixa de viscosidade e na química do fluido.

A diferenciação de serviços cresce à medida que os fornecedores agrupam painéis de IoT, manutenção orientada por IA e perfis de cores em conformidade com ISO em camadas de assinatura anuais. Os clientes avaliam o custo total do fluxo de trabalho em vez de apenas a densidade de bicos, valorizando a interoperabilidade de software com plataformas de ERP e design. À medida que as cadeias de suprimentos de substratos cerâmicos e ASICs de driver enfrentam volatilidade de alocação, as parcerias estratégicas com fornecedores importam mais do que as métricas brutas de jateamento, e os construtores de prensas se protegem com dupla fonte de cabeças que compartilham pegadas comuns de placa de bicos.

Líderes do Setor de Cabeças de Impressão a Jato de Tinta

FUJIFILM Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Seiko Epson Corporation

Kyocera Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Kyocera lançou uma cabeça de 1.584 bicos para jateamento de pasta cerâmica, permitindo camadas abaixo de 20 µm em prototipagem aeroespacial.

- Outubro de 2025: A Epson começou a enviar módulos PrecisionCore para integradores terceirizados, desvinculando a receita de tinta do hardware.

- Outubro de 2025: A Epson lançou a cabeça S3200-S1 ajustada para tintas de sinalização com solvente forte.

- Setembro de 2025: A Fujifilm fez parceria com um fabricante europeu de equipamentos têxteis para integrar cabeças Dimatix em linhas de impressão direta em tecido.

Escopo do Relatório Global do Mercado de Cabeças de Impressão a Jato de Tinta

O Relatório do Mercado de Cabeças de Impressão a Jato de Tinta é Segmentado por Tipo de Tecnologia (Jato sob Demanda com Térmico e Baseado em Piezo, Contínuo), Tipo de Tinta (Aquosa, à Base de Solvente, Curável por UV, Látex e Sublimação, Outros Tipos de Tinta), Aplicação (Embalagem e Rotulagem, Impressão Têxtil, Eletrônicos e Materiais Funcionais, Fabricação 3D/Aditiva, Codificação e Marcação, Outras Aplicações), Usuário Final (Escritório e Consumidor, Impressão Industrial, Impressão Gráfica, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Jato sob Demanda | Térmico |

| Baseado em Piezo | |

| Contínuo |

| Aquosa |

| À Base de Solvente |

| Curável por UV |

| Látex e Sublimação |

| Outros Tipos de Tinta |

| Embalagem e Rotulagem |

| Impressão Têxtil |

| Eletrônicos e Materiais Funcionais |

| Fabricação 3D / Aditiva |

| Codificação e Marcação |

| Outras Aplicações |

| Escritório e Consumidor |

| Impressão Industrial |

| Impressão Gráfica |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Tecnologia | Jato sob Demanda | Térmico |

| Baseado em Piezo | ||

| Contínuo | ||

| Por Tipo de Tinta | Aquosa | |

| À Base de Solvente | ||

| Curável por UV | ||

| Látex e Sublimação | ||

| Outros Tipos de Tinta | ||

| Por Aplicação | Embalagem e Rotulagem | |

| Impressão Têxtil | ||

| Eletrônicos e Materiais Funcionais | ||

| Fabricação 3D / Aditiva | ||

| Codificação e Marcação | ||

| Outras Aplicações | ||

| Por Usuário Final | Escritório e Consumidor | |

| Impressão Industrial | ||

| Impressão Gráfica | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a Receita Projetada para o Mercado de Cabeças de Impressão a Jato de Tinta em 2031?

Está Previsto Atingir USD 4,06 Bilhões até 2031 com um CAGR de 4,11% ao Longo de 2026–2031.

Qual Tipo de Tecnologia Lidera a Demanda Atual?

As Cabeças Piezoelétrica de Jato sob Demanda Comandaram 61,3% da Receita em 2025 e Mostram o Maior Impulso de Longo Prazo.

Qual Segmento de Aplicação Está Crescendo Mais Rapidamente?

A Impressão de Eletrônicos e Materiais Funcionais Está Projetada para Avançar a um CAGR de 5,23% até 2031.

Por que a Ásia-Pacífico é o Maior Mercado Regional?

Os Subsídios de Localização da China, os Incentivos Têxteis da Índia e a Liderança em MEMS do Japão Impulsionam uma Participação de 41,40% e um CAGR de 5,03%.

Qual é a Principal Barreira para uma Adoção Mais Ampla entre Pequenos Conversores?

Os Custos de Aquisição Iniciais Permanecem 40%–60% Mais Altos em Comparação com Linhas a Laser ou Analógicas, Limitando a Capacidade de Investimento em Regiões Sensíveis ao Preço.

Como os OEMs Estão Mudando a Dinâmica Competitiva?

Os Principais Fornecedores Agora Licenciam Cabeças de Plataforma Aberta, Expandindo o Potencial de Volume, mas Comprimindo as Margens Unitárias e Transferindo o Valor para Serviços e Software.

Página atualizada pela última vez em: