インフラ資産管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.72 十億米ドル |

| 市場規模 (2031) | 50.11 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

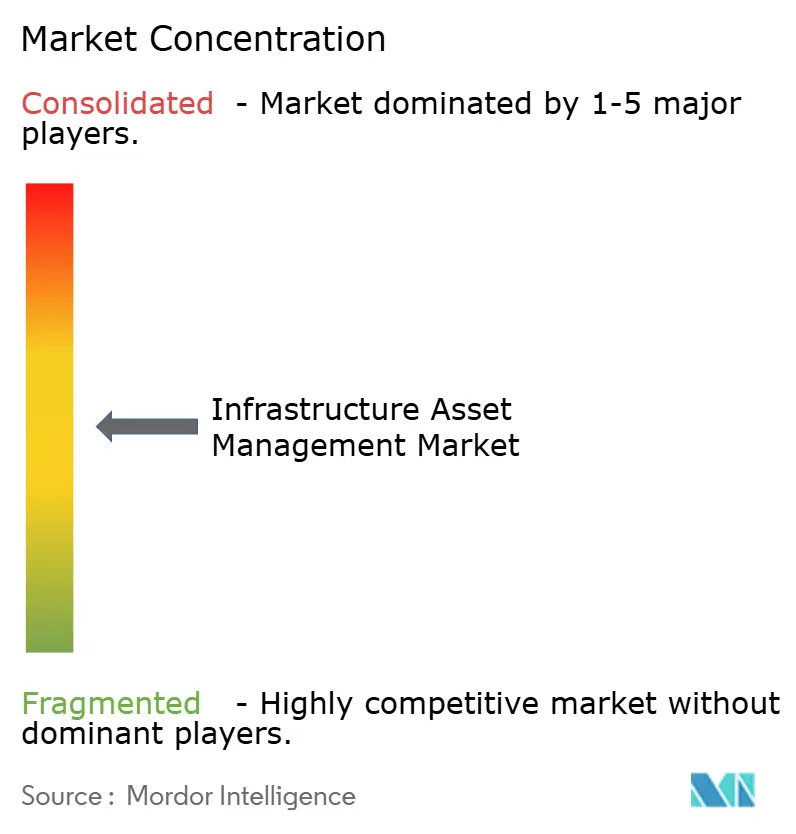

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフラ資産管理市場分析

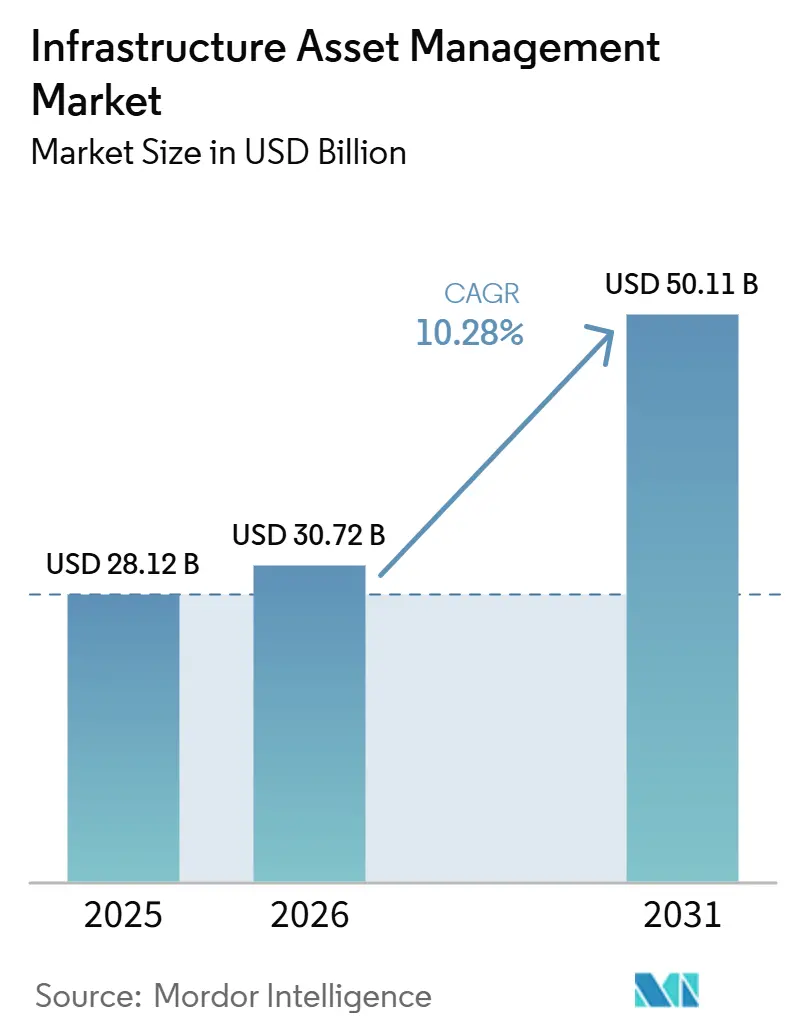

インフラ資産管理市場の規模は、2025年のUSD 281億2,000万から2026年にはUSD 307億2,000万に拡大し、2031年にはUSD 501億1,000万に達する見込みで、2026年から2031年にかけてCAGR 10.28%で成長すると予測されます。成長は基本的なコスト現実と密接に結びついており、資産所有者は故障リスクや交換費用を高めることなく、保守・点検・更新の意思決定を長期間先送りすることができません。いくつかの主要経済圏では公共支出が改善されているものの、老朽化した交通・水道・エネルギーネットワーク全体の資金不足は依然として大きく、デジタル資産計画を投資アジェンダの上位に位置づけ続けています。需要はコアソフトウェアから導入・コンサルティング・マネージドサービスへと拡大しており、多くの資産所有者は分析重視のプラットフォームを設定するために必要な内部チームを持っていないためです。クラウド展開はハードウェア負担を軽減し、分散したインフラポートフォリオ全体での地理空間データ・状態データ・ワークフロー自動化の迅速な活用を支援することから、普及が進んでいます。同時に、導入コスト、レガシーシステムの相互運用性の問題、サイバーセキュリティの準備状況、および完全に標準化されたグローバル展開よりもローカライズされたサービスモデルを優先する各国のデータ所在地ルールによって、普及の形が左右されています。

主要レポートのポイント

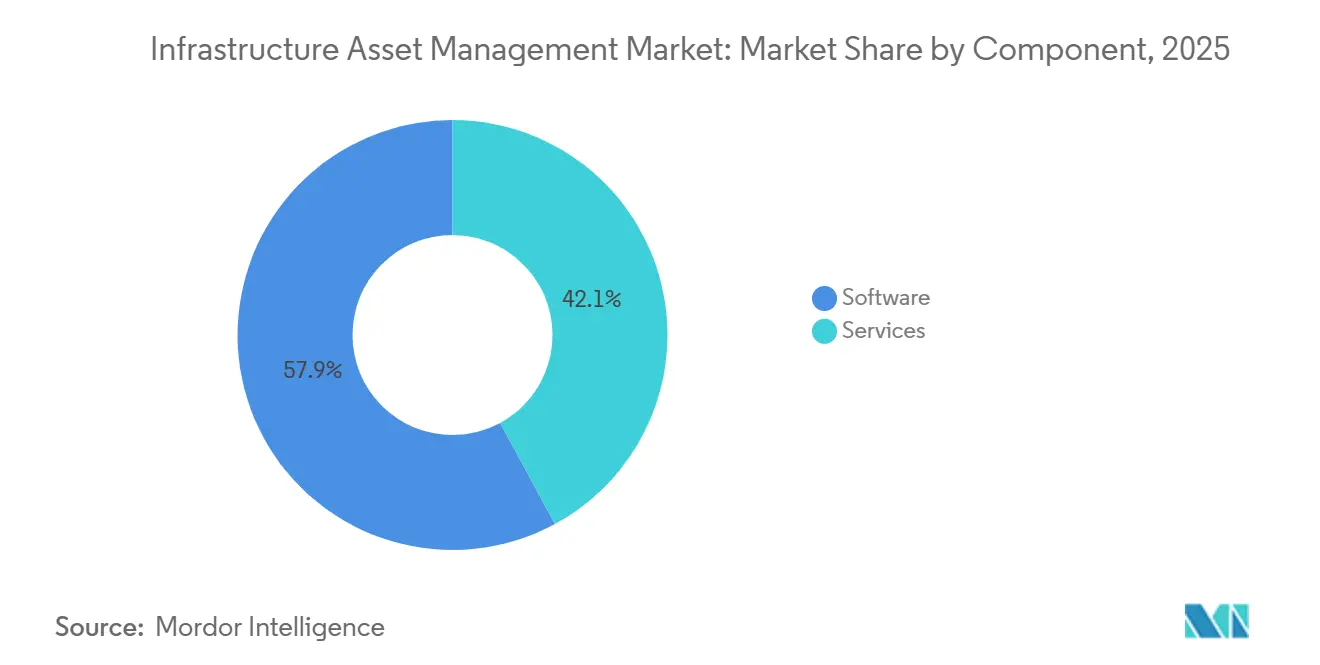

- コンポーネント別では、ソフトウェアが2025年のインフラ資産管理市場において57.91%のシェアを占め、サービスは2031年にかけてCAGR 11.62%で拡大すると予測されます。

- 資産管理機能別では、運用資産管理が2025年のインフラ資産管理市場において40.87%のシェアを占め、戦略的資産管理は2031年にかけてCAGR 10.78%で成長すると予測されます。

- 展開モデル別では、クラウドベース展開が2025年のインフラ資産管理市場において62.77%のシェアを占め、同セグメントは2031年にかけてCAGR 11.88%で拡大すると予測されます。

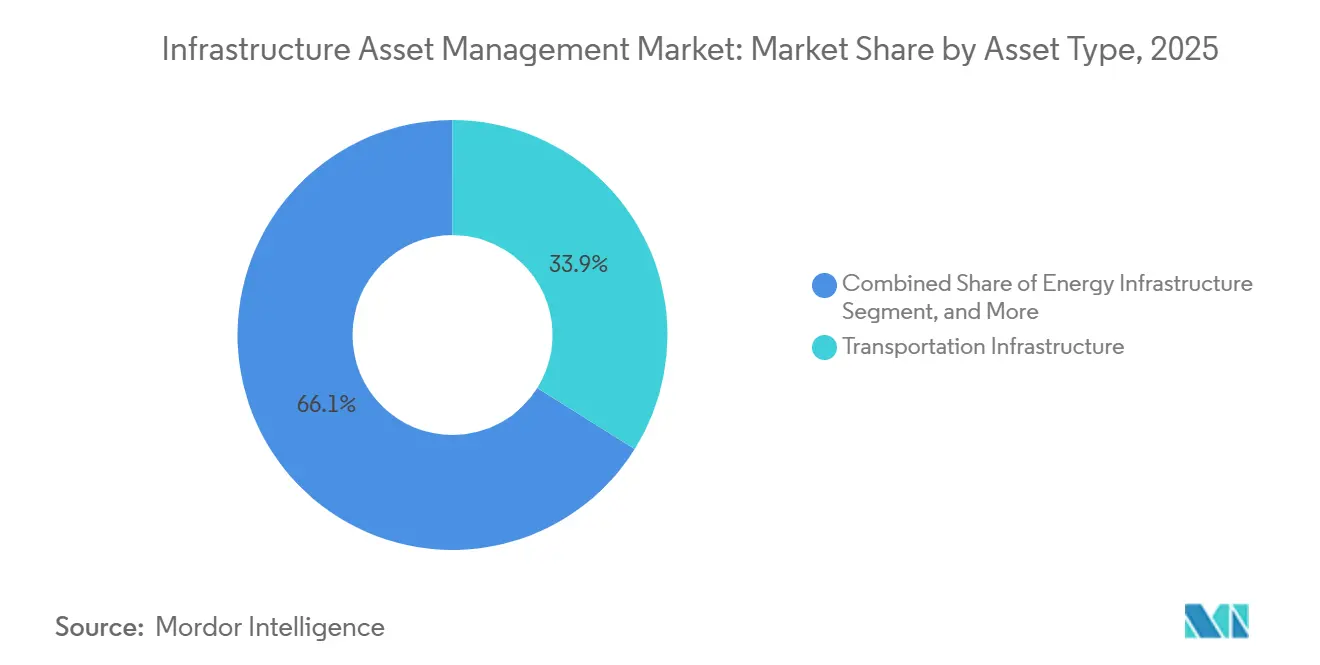

- 資産タイプ別では、交通インフラが2025年のインフラ資産管理市場において33.89%のシェアを占め、エネルギーインフラは2031年にかけてCAGR 11.14%で成長すると予測されます。

- エンドユーザー別では、政府および地方自治体が2025年のインフラ資産管理市場において36.01%のシェアを占め、公益事業者は2031年にかけてCAGR 10.93%で成長すると予測されます。

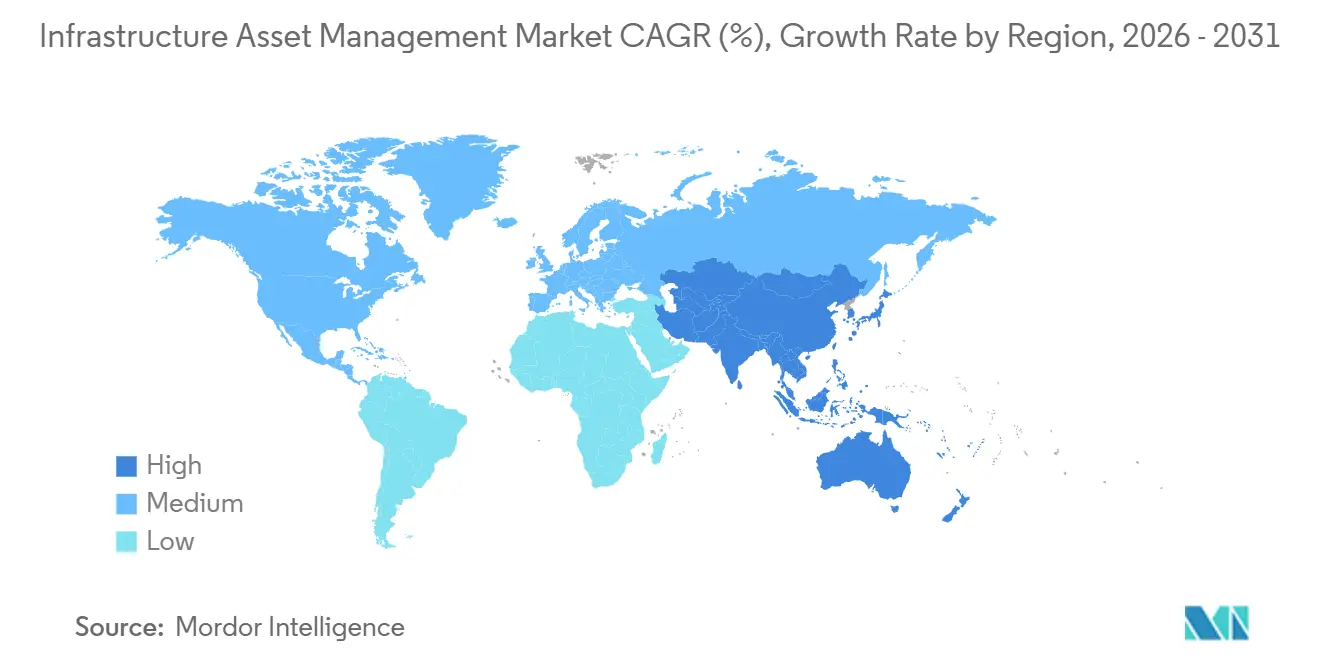

- 地域別では、北米が2025年のインフラ資産管理市場シェアの37.56%を占め、アジア太平洋地域は2031年にかけてCAGR 10.61%で拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインフラ資産管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化インフラの更新とライフサイクルコスト圧力 | +3.5% | グローバル、特に北米および西欧での短期的影響が集中 | 短期(2年以内) |

| 予知保全と状態監視の普及 | +2.2% | グローバル、北米・日本・ドイツでの早期展開、インドおよび中国でのファストフォロワー活動 | 中期(2〜4年) |

| スマートインフラとモダナイゼーション支出 | +1.8% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| クラウドおよびGIS中心プラットフォームの普及 | +1.2% | 北米およびEU、アジア太平洋地域および中東・アフリカでの加速的な普及 | 短期(2年以内) |

| 極端な気象に対するレジリエンス義務付き資産計画 | +0.8% | 北米、EU、南アジア、東南アジア | 長期(4年以上) |

| 鉛給水管および公益事業ネットワーク在庫コンプライアンス | +0.5% | 北米、主に米国、EUおよびアジア太平洋地域への早期規制的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化インフラの更新とライフサイクルコスト圧力

インフラ支出の大部分は依然として竣工後に発生しており、インフラ資産管理市場は任意のITバジェットではなく保守計画と密接に結びついています。米国土木学会は、今後10年間で18のインフラカテゴリにわたる米国の資金不足がUSD 3兆7,000億に上ると報告しており、現在の支出は更新ニーズを満たすには依然として不十分であることを示しています。[1]米国土木学会。「ASCE報告書カードが米国インフラに史上最高の『C』評価を付与し、経済成長を支えるための持続的投資の必要性を強調。」2025年3月25日。asce.org 同じASCEの研究はまた、持続的な投資が状態と経済的成果を改善することを示しており、先送りされた交換よりも早期介入の根拠を持しています。[2]米国土木学会。「投資は報われる。」インフラ報告書カード。2026年5月21日アクセス。infrastructurereportcard.org ピュー慈善財団は、米国の州・地方政府が2023年までに道路・橋梁の保守延滞額としてほぼUSD 1,050億を抱えていることを明らかにし、その積み残しがインフラ資産管理市場全体での点検順序付けと修繕優先順位付けの改善の必要性を強化しています。このコストパターンは、故障が管理可能な修繕から高コストの交換に移行する前に、リスク・状態・ライフサイクル上の影響によって資産をランク付けできるプラットフォームを優遇します。インフラ資産管理市場は、したがって、単純な記録管理から資本タイミング・現場作業・長期更新ロジックを導くツールへと買い手の焦点が移行することで恩恵を受けています。

予知保全と状態監視の普及

予知保全は、オペレーターがライブ資産データを作業計画および故障防止と結びつける強い理由を持つようになったため、インフラ資産管理市場においてさらに深く浸透しています。2026年3月にApplied Sciences誌に掲載された論文は、産業用状態監視データを大規模言語モデルのワークフローと接続するオープンフレームワークを説明しており、監視環境における適応型分析への広範な移行を反映しています。[3]ディ・マッジョ、ルイジ・ジャンピオ。「予知保全MCP:モデルコンテキストプロトコルを介した大規模言語モデルと産業用状態監視を橋渡しするオープンソースフレームワーク。」Applied Sciences 16巻6号、2026年3月15日。doi.org これは、資産所有者がストリーミング機器データを単に保存するだけでなく、使用可能な方法で解釈できるシステムを必要としているため重要です。実際には、インフラ資産管理市場は、鉄道・公益事業・水道資産全体での早期故障検知・計画外ダウンタイムの削減・保守優先順位付けの明確化という運用上の価値から恩恵を受けています。同じ標準主導の移行はまた、大規模なポートフォリオ全体で状態ベースのプログラムを拡大する前に、データアーキテクチャ・サイバーセキュリティ・トレーサビリティに対する買い手の注意を高めています。その結果、インフラ資産管理市場は、監視・作業指示・分析・コンプライアンス文書を一つの運用環境に統合するプラットフォームへと移行しています。

スマートインフラとモダナイゼーション支出

公共のモダナイゼーションプログラムは、デジタル制御が物理的建と並行して計画されるようになったため、インフラ資産管理市場のアドレス可能なベースを拡大しています。中国のレジリエントシティと新都市インフラに関する政策方針は、新規プロジェクトにおけるセンシングおよびデータツールの活用強化を含む都市システムのより広範なデジタルトランスフォーメーションを求めました。2026年には、中国がスマートコンピューティング・都市再生・水道ネットワークのデジタル化を含む優先事項を持つインフラ投資に向けて人民元2兆5,500億(約USD 3,520億)を投じました。持続可能インフラ研究所は2025年末に、デジタルツインが資産寿命を延ばし介入タイミングを改善することで世界的に主要なグリッド支出を先送りできると述べており、デジタル資産ツールのより広範な運用ケースを支持しています。これらのプログラムは、デジタル監視を後付けの選択肢から設計段階の要件へと移行させることで、インフラ資産管理市場を強化します。また、資産ライフサイクル全体にわたってインフラデータモデルを支援できるソフトウェアベンダーおよびサービスパートナーの役割を拡大します。

クラウドおよびGIS中心プラットフォームの普及

クラウドと地理空間統合は、買い手が状態・リスク・作業履歴・資本計画を結びつける一つの位置情報ベースのシステムをますます求めるようになったため、インフラ資産管理市場のアーキテクチャを変えています。Autodeskは2026年4月に、Info360 AssetをEsri ArcGISを唯一のGIS記録システムとして標準化したと発表しており、これは市場全体での統合地理空間データ環境への移行を反映しています。[4]Autodesk、「AutodeskがInfo360 AssetおよびInsightにわたるEsri統合を深化」、One Water Blog、autodesk.com これは、GISがインフラ資産管理市場において独立したマッピングレイヤーとして扱われなくなり、ネットワーク可視性と資産コンテキストのための運用バックボーンになりつつあるため重要です。クラウド提供はまた、分散したインフラポートフォリオ全体でのアップグレード・統合・リモートコラボレーションをオペレーターがより迅速に進めるのを支援しています。BentleyのProjectWiseおよびOpenGroundに対する2026年4月のFedRAMP Moderate認証は、セキュアなクラウドベースのデジタルツイン環境がインフラプログラムの連邦レベルの要件を満たせることを示しました。これらの移行が合わさって、インフラ資産管理市場はAIワークフロー・規制対応データ処理・より強固な地理空間基盤を支援するSaaSおよびハイブリッドモデルへと向かっています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・統合コスト | -1.40% | グローバル、特に南米および中東・アフリカの新興市場およびSME主導の公共部門ポートフォリオで最も深刻 | 中期(2〜4年) |

| レガシーシステムとデータ相互運用性の複雑さ | -1.00% | グローバル、レガシーEAMシステムが深く組み込まれている北米および欧州での影響が集中 | 長期(4年以上) |

| サイバーセキュリティと複数規制コンプライアンスの負担 | -0.60% | 北米およびEU、アジア太平洋地域および中東・アフリカへの波及 | 中期(2〜4年) |

| 公共部門のスキルと調達のボトルネック | -0.40% | グローバル、すべての地域の地方・地域政府で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

導入コストは、ソフトウェアライセンスがプロジェクト総負担のほんの一部に過ぎないため、インフラ資産管理市場における実質的な障壁であり続けています。多くの展開では、GIS・課金システム・フィールドモビリティツール・運用環境にわたる連携が必要であり、これによりプロジェクトの範囲は標準的なエンタープライズソフトウェアの展開をはるかに超えて広がります。公共部門の買い手は、調達サイクルが遅く、資本予算が異なる優先事項を持つ部門間で分割されることが多いため、特に影響を受けやすい状況にあります。これにより、段階的な展開とデータ移行を管理するための専任内部チームを持たない小規模な自治体や公益事業者にとって、インフラ資産管理市場への参入が難しくなっています。その影響は、調達の遅延・プロジェクト範囲の縮小・期待される価値の一部しか得られない段階的な導入として現れることが多いです。このコスト障壁は、プラットフォームを稼働させるためだけに外部パートナーが必要とされることが多いため、インフラ資産管理市場においてサービスがシェアを拡大している理由の一つです。

レガシーシステムとデータ相互運用性の複雑さ

レガシー技術は、多くの所有・オペレーターがリアルタイムデータ交換を想定して設計されていない古い運用システムを依然として稼働させているため、インフラ資産管理市場における持続的な課題であり続けています。OECDは、英国の中央政府省庁システムの28%が2024年時点でもレガシーとして分類されていると報告しており、成熟した公共機関においてもモダナイゼーションがいかに遅いかを示しています。これは、SCADA・ヒストリアンシステム・フィールド制御が独自ロジックと不均一なデータ品質に依存することが多いインフラ環境ではさらに重要です。資産履歴・タイムスタンプ・イベントデータが切り離されたシステムに閉じ込められたままでは、インフラ資産管理市場はAI主導の計画を完全に実現することができません。Oracleの2026年4月のPrimavera Unifier新AI機能のリリースも、ERP・EAM・スケジューリングシステム全体にわたる構造化されたワークフロー・監査証跡・クリーンな統合にどれほどの価値が依存しているかを強調しました。そのレガシーバックログが削減されるまで、インフラ資産管理市場は最も複雑な導入環境での普及が遅いままであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの勢いが収益構成を再形成

ソフトウェアは2025年に57.91%のシェアを維持し、インフラ資産管理市場を大規模な公共・公益事業ポートフォリオ内にすでに組み込まれているエンタープライズプラットフォームを中心に据え続けました。ソフトウェアは2025年のインフラ資産管理市場規模の57.91%のシェアを占め、そのリードはIBM Maximo、SAP S/4HANA EAM、Bentley AssetWise、Oracle Primavera Unifierなどのプラットフォームが大規模資産所有者環境において定着した役割を持つことを反映しています。ソフトウェア層は、長寿命インフラネットワーク全体の資産記録・作業指示・点検履歴・リスクスコアリング・資本計画のシステムとして機能するため、依然として不可欠です。実際には、ソフトウェアが他のすべてのサービスとワークフローが使用するデータモデルを設定するため、買い手は依然としてソフトウェアから始めます。

サービスは2026年から2031年にかけてCAGR 11.62%で成長すると予測されており、インフラ資産管理市場において実行の複雑さがいかに大きな影響を与えているかを示しています。日立は2026年2月に「Lumada活用社会インフラ保守」を立ち上げ、道路・橋梁・トンネル・水道・電力システムにわたる40以上のデジタル保守ソリューションを統合し、ライフサイクルサービス提供に対するベンダーの強い注力を示しました。IBM Consultingも2026年5月にProcess Studioを発表し、レガシーの標準作業手順をエージェント対応AIワークフローに変換することで、導入済みプラットフォームを中心としたサービス主導のモダナイゼーションへの移行を強化しました。インフラ資産管理産業は、したがって、アドバイザリー業務が上流に移行し、導入が支出集約的なままであり、公共クライアントが内部デジタルチームを持たない場合にマネージドサービスが魅力を増すという状況を目にしています。このサービスミックスは、ソフトウェアのアンカー層としての役割を弱めることなく、インフラ資産管理市場の収益構造を変えています。

資産管理機能別:資本計画が戦略的優先事項として台頭

運用資産管理は2025年に40.87%のシェアを占め、インフラ資産管理市場における支出の大部分が依然として日常的な信頼性とフィールド実行ニーズに従っていることを示しています。そのリードは論理的であり、交通・水道・エネルギー・建物のオペレーターは毎日資産を稼働させ続けなければならず、運用ワークフローは作業指示・点検サイクル・保守スケジュールが積極的に使用される場所であるためです。戦術的資産管理は、中期的な保守計画とリソース配分の調整を支援するため、中間層として残っています。それでも、現在の需要基盤は長期的な資本モデリングよりも実行の可視性に傾いていました。

戦略的資産管理は2026年から2031年にかけてCAGR 10.78%で成長すると予測されており、インフラ資産管理市場において最も成長の速い機能となっています。米国水道協会は2026年に、米国の飲料水システムが2050年まで年間USD 902億の投資を必要としているのに対し、現在の支出はUSD 336億であると述べており、公益事業者がより強力な分析サポートで長期的な資本決定を行うことを余儀なくされています。ヴェオリアのアトランタ合流式下水道システムへのデジタルツイン展開は、モデルベースの計画が複雑な都市ネットワークにおける介入タイミングを改善し、環境ペナルティを回避できることを示しました。AIVALIXも2026年5月に、そのAI主導の計画デモンストレーションが水道公益事業の資産計画における総工数を標準的な実践と比較して61%削減したと報告し、より強力な計画ツールの労働価値を強調しました。インフラ資産管理産業は、したがって、保守実行だけを超えて、数十年にわたる資本プログラムを形成するツールにより多くの重みを与えるようになっています。

展開モデル別:主権制約の中でクラウド優位性が強化

クラウドベース展開は2025年に62.77%のシェアを占め、クラウドベース展開はまた2031年にかけてCAGR 11.88%でインフラ資産管理市場の最も成長の速い部分を代表しました。クラウドは2025年のインフラ資産管理市場規模の62.77%のシェアを獲得しました。これはオペレーターがより低いハードウェアオーバーヘッド・より迅速なアップグレード・分散チームへのより強力なサポートをますます求めているためです。この二重のリードは注目に値します。なぜなら、市場が単にクラウドに移行しているだけでなく、AI・地理空間統合・より迅速な展開モデルを通じてそこで新たな価値を見出し続けていることを示しているからです。また、多くのフィールドロケーションと資産クラスにわたって分析を拡大したい買い手にとってのオンプレミス環境の限界も反映しています。

SAPの2025年クラウドERP Private FPS01リリースは、地理空間対応の保守通知・線形資産サポート・IoT主導の資産パフォーマンス管理を追加し、クラウド提供を基本的なホスティングオプションとして扱うのではなく、製品イノベーションの最前線に置き続けました。BentleyのFedRAMP Moderate認証(2026年4月)はさらに、クラウド環境が連邦インフラプログラムにおける厳格なセキュリティ要件を満たせることを示しました。同時に、主権ルールは依然としてインフラ資産管理市場を形成しており、一部のオペレーターは機密性の高い運用データのために国内ホスティングまたはハイブリッドアーキテクチャを必要としています。日本のNECとIFSのパートナーシップによる国内ホスト型IFS Cloud Kaname サービスは、国家安全保障指向のデータルールの下でのローカル制の必要性を反映しています。これが、インフラ資産管理市場がハイブリッドおよびコンプライアント型ローカル展開構造の役割を排除することなく、クラウドファーストモデルを通じて拡大している理由です。

資産タイプ別:グリッドの電化がエネルギーインフラ需要を押し上げ

交通インフラは2025年に33.89%のシェアを占め、インフラ資産管理市場において最大の資産タイプとなりました。交通がリードしたのは、道路・橋梁・鉄道・空港システムがすでに深い保守バックログと密な規制報告要件を抱えているためです。道路と橋梁における改修ニーズの規模は依然として大きく、交通機関は状態追跡・作業管理・資本計画ツールの最も一貫した買い手の一つであり続けています。インフラ資産管理市場は、交通ネットワークが長い資産寿命・高い公共の可視性・保守が滞った場合の明確なコストペナルティを組み合わせているため、このセグメントから恩恵を受け続けています。

エネルギーインフラは2026年から2031年にかけてCAGR 11.14%で成長すると予測されており、インフラ資産管理市場において最も成長の速い資産タイプとなっています。欧州委員会は2030年までのグリッドデジタル化に向けてEUR 1,700億(約USD 1,920億)を充当しており、送配電システム全体での資産監視と計画に対する需要の増加を支援しています。中国も2026年にデジタル都市・公益事業システムに向けた主要なインフラ資金を投じており、エネルギーおよびネットワーク運用における資産可視化ツールの迅速な展開の根拠を支持しています。デジタルおよびクリティカルインフラも、高密度コンピューティング資産・エネルギーシステム・施設が継続的なライフサイクル監視を必要とする戦略的インフラとして扱われるようになり、注目を集めています。この拡大する資産ベースは、インフラ資産管理市場のリーチを従来の交通・公益事業カテゴリを超えて拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:政府の規模にもかかわらず公益事業者が投資緊急性でリード

政府および地方自治体は2025年に36.01%のシェアを占め、インフラ資産管理市場において最大のエンドユーザーグループとなりました。その地位は、道路・水道システム・建物・照明・地域公益事業ネットワーク全体にわたる公共資産所有の規模を反映しています。全米都市連盟は2026年に、1,600以上の米国都市が2026年半ばまでに連邦インフラ資金としてほぼUSD 127億を確保したと述べており、デジタル資産監視のための公共部門予算を支援しました。政府の買い手は、広範な老朽化ポートフォリオを抱え、複数の機関にわたる報告義務の増大に直面しているため、インフラ資産管理市場の中心であり続けています。

公益事業者は2026年から2031年にかけてCAGR 10.93%で成長すると予測されており、インフラ資産管理市場のエンドユーザーの中で最も強い投資緊急性を示しています。鉛給水管交換および関連する在庫要件に関するEPAの規則は、長いネットワークライフサイクルにわたって資産記録・交換計画・コンプライアンス報告を強化するよう公益事業者に迫っています。AVEVAとIFSは2026年5月に、リアルタイム運用データを保守履歴・乗組員能力・投資優先事項と接続する戦略的パートナーシップを発表し、分散資産全体での迅速な意思決定サイクルに対する公益事業者のニーズに直接応えました。Diriyah CompanyによるUSD 632億のサウジアラビアプロジェクトでのIBM Maximo Application Suiteの使用は、大規模な民間インフラオペレーターが主に政府所有者と関連付けられていた同じエンタープライズグレードのシステムを採用していることを示しました。この需要ミックスは、導入規模では政府が最大のままであり、公益事業者がインフラ資産管理市場全体での新規採用のペースをますます設定するという状況を残しています。

地域分析

北米は2025年のインフラ資産管理市場シェアの37.56%を占め、最大の地域貢献者となりました。この地域は、エンタープライズEAMプラットフォームの大規模な導入基盤と、インフラ資金をパフォーマンス・報告・コンプライアンス活動に結びつける密な政策環境から恩恵を受けています。ASCEの2025年報告書カードは、米国のインフラ状態が改善したものの依然として大きな長期的資金不足を抱えていることを示しており、交通・水道・公共事業ポートフォリオ全体でデジタル計画ツールの関連性を維持しています。EPAの鉛・銅規則の改善と、2026年半ばまでに1,600以上の自治体が確保した連邦インフラ助成金も、インフラ資産管理市場全体でのソフトウェアとサービスの調達を支援しています。

欧州は2025年に2番目に大きな地域シェアを占め、インフラ資産管理市場は老朽化資産・脱炭素化プログラム・強力なコンプライアンス期待によって形成されています。2030年までにEUR 1,700億(約USD 1,920億)に支えられた欧州グリッドデジタル化アジェンダは、データ主導の資産監視に対する明確な公益事業中心の需要基盤を地域に与えています。欧州にサービスを提供する企業はまた、より厳格なサイバーセキュリティとデータガバナンス要件に準拠するよう求められており、プラットフォーム設計における組み込みコンプライアンスと監査可能性の価値を高めています。Bentleyは2026年5月に、欧州のインフラ更新の道筋がますます接続されたデータとAI対応ワークフローに依存していると主張し、地域が提供規律を失うことなく大規模に再建する必要性を反映しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 10.61%で成長すると予測されており、インフラ資産管理市場において最も成長の速い地域となっています。中の2026年インフラ投資計画と以前のレジリエントシティ指針は、新規インフラプログラムにデジタル制御・センシング・ネットワーク可視性をより深く組み込んでいます。日本も労働力主導のモダナイゼーションを進めており、日立が社会インフラ保守ソリューションをパッケージ化し、SoftBankが生成AIとIoTを運用ワークフローに組み込むためにパートナーシップを結んでいます。韓国・オーストラリア・東南アジアは公共デジタル化プログラムを通じてその勢いに加わり、南米と中東・アフリカは新規プロジェクトパイプラインとスマートシティ開発に結びついた新興需要ノードとなっています。ペルーの2026年2月のCorredor Surデジタルガバナンスパイロットは、南米が道路・港湾・鉄道コンセッション全体にわたる統合資産監視のより構造化された採用に向けて動いていることを示しました。

競合環境

インフラ資産管理市場は、IBM・Bentley Systems・SAP・Oracle・Siemens・Schneider Electric・Hexagonが大規模インフラポートフォリオの購買基準を形成するエンタープライズ層において、適度に集約されたままです。同時に、IFS・Tyler Technologies・Brightly Software・AssetWorks・Accruent・ServiceNowがより狭い垂直市場とプロジェクト範囲で競合するため、中間市場はより断片化されたままです。この分割は、特に買い手がプラットフォームの深さと導入コストを比較する際に、製品の幅と提供モデルの両面でインフラ資産管理市場を競争的に保っています。大規模ベンダーが自治体・公益事業・施設環境においてクラウドネイティブの専門家やセクター特化の挑戦者に直面するため、導入費用への価格圧力も続いています。

インフラ資産管理市場における一般的な戦略パターンはプラットフォームの収束です。BentleyはInfrastructure Cloud Connectを立ち上げ、ProjectWise・AssetWise・iTwinをAI主導の検索を備えた一つの接続環境に統合し、資産ライフサイクル全体にわたる共有データ層への推進を強化しました。SAPは2026年5月のSapphireサイクルを利用して、Joule AIエージェントと自律的な保守スケジューリングを備えた新しいフィールドサービスおよび資産管理ソリューションを2026年後半の提供に向けて概説しました。Oracleも2026年4月にPrimavera UnifierをAI対応ワークフロー自動化・要約・監査年表で拡張し、ベンダーが資本プログラム管理とコンプライアンス対応の実行を組み合わせようとしていることを示しました。パートナーシップとポートフォリオの動きもインフラ資産管理市場を再定義しています。AVEVAとIFSは2026年5月、継続的資産意思決定インテリジェンスの提供がリアルタイム運用データを保守履歴と投資優先事項に接続すると述べ、長年確立された大型契約の競合他社に対するポジションを強化しました。

Siemensは2026年5月にAsset Performance Advancedを立ち上げ、2026年には産業用AIオペレーティングシステムも拡張し、ハードウェアを起源とする企業が定期的なソフトウェアおよびマネージドサービス収益にさらに踏み込んでいることを示しました。Hexagonの2026年4月のWaygate Technologies買収合意は、点検および資産インテグリティワークフローにおけるリーチを拡大し、規制されたインフラ環境でのより強力なライフサイクルポジションを支援します。一方、IBMはワークフロー自動化とAIトランスフォーメーションツールを通じて導入済みソフトウェアを中心としたサービス主導の粘着性を強化しており、分野が広がる中でもインフラ資産管理市場でのポジションを守るのに役立っています。

インフラ資産管理産業のリーダー

Bentley Systems, Incorporated

SAP SE

IBM Corporation

Oracle Corporation

Hexagon AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Siemensは、自律的な建物運用を目的としたBuilding Xエコシステム内のAI搭載マネージドサービスであるAsset Performance Advancedを立ち上げました。このサービスは予知・処方インテリジェンスとAI対応ワークフローを統合し、資産ライフサイクルの信頼性向上と運用コスト削減を目指しています。

- 2026年5月:AVEVAとIFSは、リアルタイム運用データをエンタープライズ保守履歴・乗組員能力・投資優先事項と接続、ポートフォリオレベルのリスクランク付き資本決定を可能にする継続的資産意思決定インテリジェンスを立ち上げるための戦略的技術パートナーシップを発表しました。このソリューションは公益事業・エネルギー・建設・鉱業セクターを対象とし、規制コンプライアンスのためのタイムスタンプ付き監査可能な証拠チェーンを提供します。

- 2026年5月:Siemensはインド鉄道への1,200両のD9型電気貨物機関車の最初の1両の納入を完了し、南アジアにおける最大規模のインフラ資産管理契約の一つの稼働を示しました。この展開は、Siemensのエンタープライズ資産管理プラットフォーム全体にわたるエンドツーエンドの保守計画統合を必要とします。

- 2026年5月:Autodeskは水環境連盟のWater-AI Nexus諮問委員会に参加し、AI支援水インフラ管理へのコミットメントを正式化しました。オーストラリアのSA Water・スペインのAguas de Alicante・米国のOrange County Sanitation Districtが、Autodeskのデジタルツインをリアルタイムのオペレーショナルワークフローと統合するアクティブな導入事例として挙げられました。

グローバルインフラ資産管理市場レポートの範囲

インフラ資産管理市場は、道路・橋梁・鉄道・公益事業・パイプライン・公共建物などの物理的インフラ資産の計画・監視・保守・最適化に使用されるソフトウェアとサービスをカバーしています。資産所有者とオペレーターが取得・状態評価から保守・更新・廃棄に至るまでの完全な資産ライフサイクルを管理し、パフォーマンスを向上させてライフサイクルコストを削減することを目的としています。

インフラ資産管理は、コンポーネント(ソフトウェアおよびサービス)、資産管理機能(戦略的資産管理、運用資産管理、戦術的資産管理)、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、資産タイプ(交通インフラ、エネルギーインフラ、水道・下水道インフラ、建物・施設インフラ、デジタルおよびクリティカルインフラ)、エンドユーザー(政府および地方自治体、公益事業者、交通機関およびコンセッショネア、エンジニアリングおよび建設会社、産業および民間インフラオペレーター)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソフトウェア | |

| サービス | コンサルティングおよびアドバイザリーサービス |

| 導入・統合サービス | |

| マネージドサービスおよびサポートサービス |

| 戦略的資産管理 |

| 運用資産管理 |

| 戦術的資産管理 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 交通インフラ |

| エネルギーインフラ |

| 水道・下水道インフラ |

| 建物・施設インフラ |

| デジタルおよびクリティカルインフラ |

| 政府および地方自治体 |

| 公益事業者 |

| 交通機関およびコンセッショネア |

| エンジニアリングおよび建設会社 |

| 産業および民間インフラオペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| の他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | コンサルティングおよびアドバイザリーサービス | |

| 導入・統合サービス | ||

| マネージドサービスおよびサポートサービス | ||

| 資産管理機能別 | 戦略的資産管理 | |

| 運用資産管理 | ||

| 戦術的資産管理 | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 資産タイプ別 | 交通インフラ | |

| エネルギーインフラ | ||

| 水道・下水道インフラ | ||

| 建物・施設インフラ | ||

| デジタルおよびクリティカルインフラ | ||

| エンドユーザー別 | 政府および地方自治体 | |

| 公益事業者 | ||

| 交通機関およびコンセッショネア | ||

| エンジニアリングおよび建設会社 | ||

| 産業および民間インフラオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| の他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

インフラ資産管理分野の現在および予測される価値はどのくらいですか?

インフラ資産管理市場の規模は、2025年のUSD 281億2,000万から2026年にはUSD 307億2,000万に上昇し、2026年から2031年にかけてCAGR 10.28%で2031年にはUSD 501億1,000万に達すると予測されます。

インフラ資産管理においてどのコンポーネントが収益創出をリードしていますか?

ソフトウェアは2025年に57.91%のシェアでリードし、資産記録・作業指示・ライフサイクル計画におけるエンタープライズプラットフォームの中心的な役割を反映しています。

なぜ公益事業者がより成長の速い買い手グループになっているのですか?

公益事業者は、グリッド信頼性規則・鉛給水管交換要件・検証済みネットワーク在庫データの必要性により、2031年にかけてCAGR 10.93%で成長すると予測されます。

どの展開モデルが最も速く拡大していますか?

クラウドベース展開は2025年に62.77%で最大のシェアを占め、より低いハードウェアオーバーヘッドと容易な分析スケーリングに支えられ、最も成長の速い展開セグメントでもあります。

どの資産タイプが最も強い新規需要を生み出していますか?

交通は2025年に33.89%のシェアで最大の資産タイプであり続けましたが、グリッドデジタル化の拡大に伴い、エネルギーインフラが2031年にかけてCAGR 11.14%で最も速く成長すると予測されます。

今日最も強い地域はどこで、最も速く成長している地域はどこですか?

北米は2025年に37.56%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 10.61%で最も速い成長を記録すると予測されます。

最終更新日: