アセット最適化ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

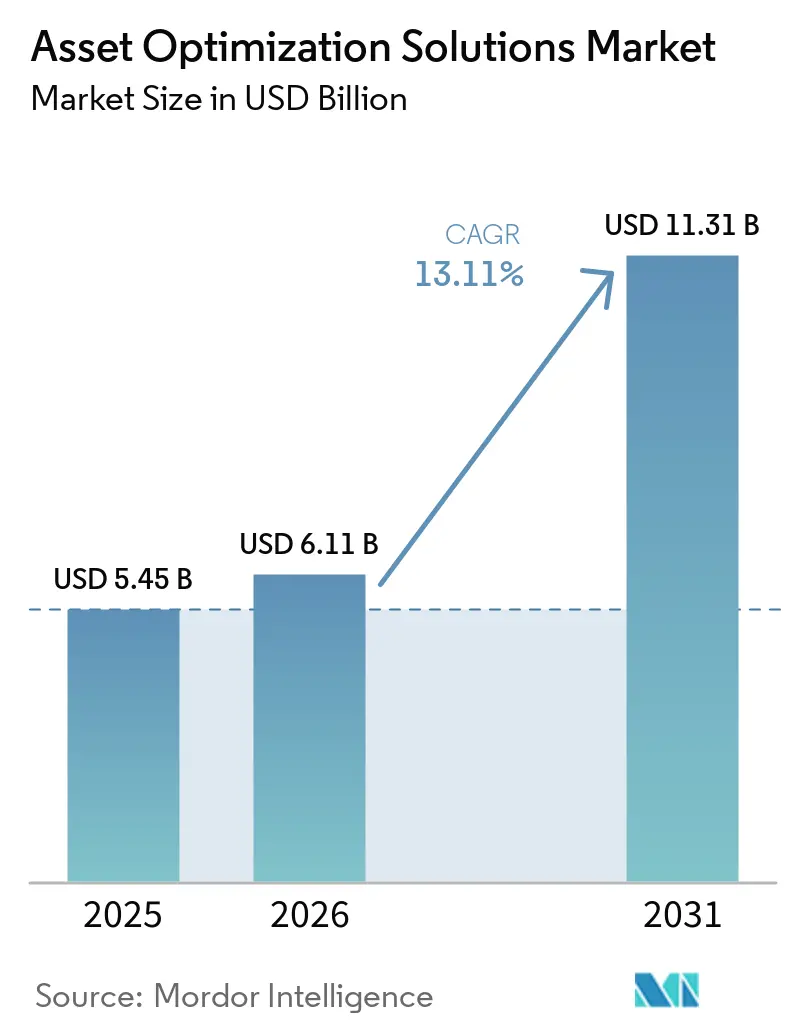

| 市場規模 (2026) | 6.11 十億米ドル |

| 市場規模 (2031) | 11.31 十億米ドル |

| 成長率 (2026 - 2031) | 13.11% CAGR |

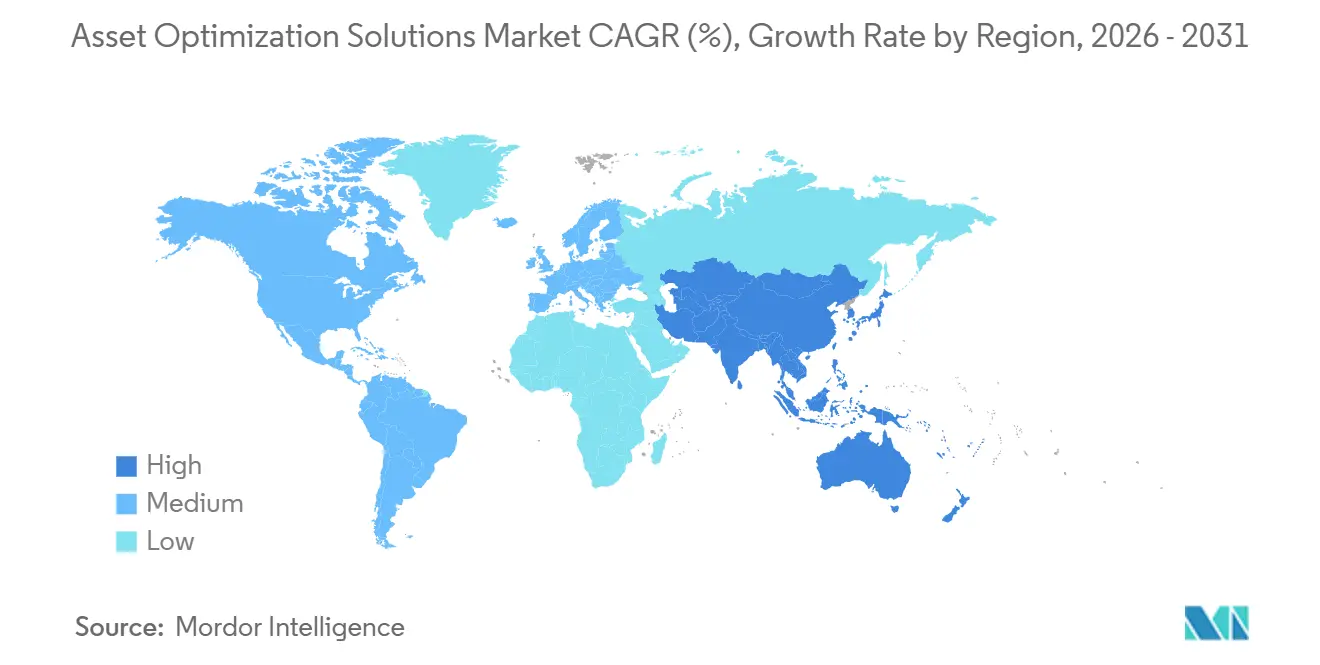

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

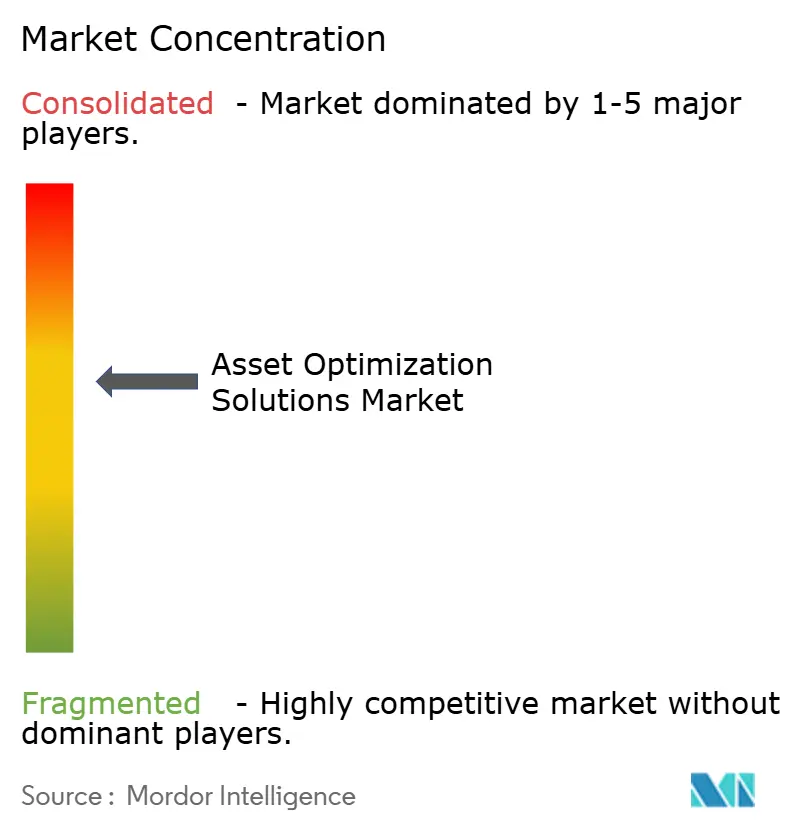

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアセット最適化ソリューション市場分析

アセット最適化ソリューション市場規模は2025年に54億5,000万米ドル、2026年に61億1,000万米ドルと評価され、予測期間(2026年~2031年)において13.11%のCAGRで2031年までに113億1,000万米ドルに達する見込みです。デジタルツイン、エッジアナリティクス、炭素会計規制が、より長く・よりクリーンに稼働する設備への資本配分を促しているため、産業オペレーターはアセットパフォーマンス管理を後方業務ではなく競争上の優位性として捉えるようになっています。ソフトウェアが依然として収益の大部分を占めていますが、企業がデータサイエンス人材の確保に苦慮する中、アウトソーシングに適したサービスがより速いペースで拡大しています。ハイブリッド展開設計はオンプレミスの制御要件とクラウドレベルのコンピューティングを両立させており、垂直方向の普及は石油・ガスを超えてヘルスケア、輸送、個別製造業へと広がっています。地域別では、北米が支出の中心であり続けていますが、アジア太平洋は政府主導の近代化プログラムおよびグリーンフィールド投資を背景にその差を縮めています。

主要レポートのポイント

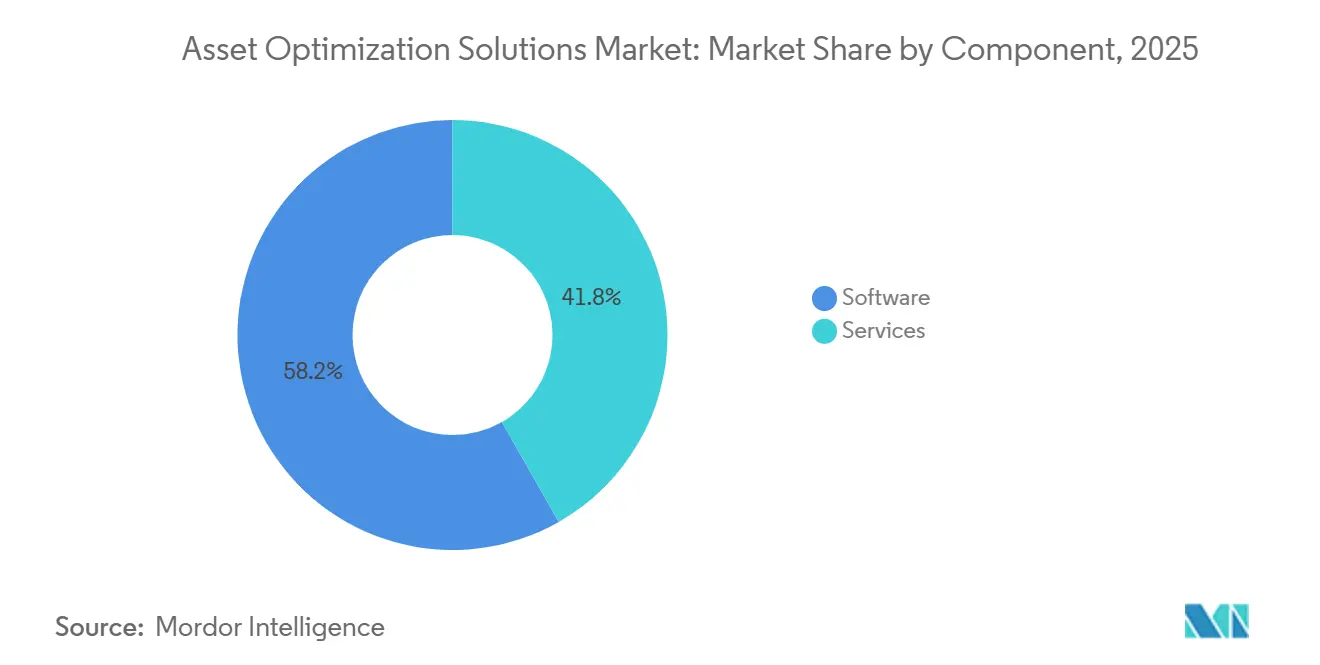

- コンポーネント別では、サービスが2031年にかけて14.91%のCAGRで拡大する一方、ソフトウェアは2025年に58.23%の収益シェアを維持しました。

- 展開モード別では、ハイブリッド展開モードが2031年にかけて14.23%のCAGRで進展する見込みであり、クラウドは2025年のアセット最適化ソリューション市場シェアの48.34%を占めました。

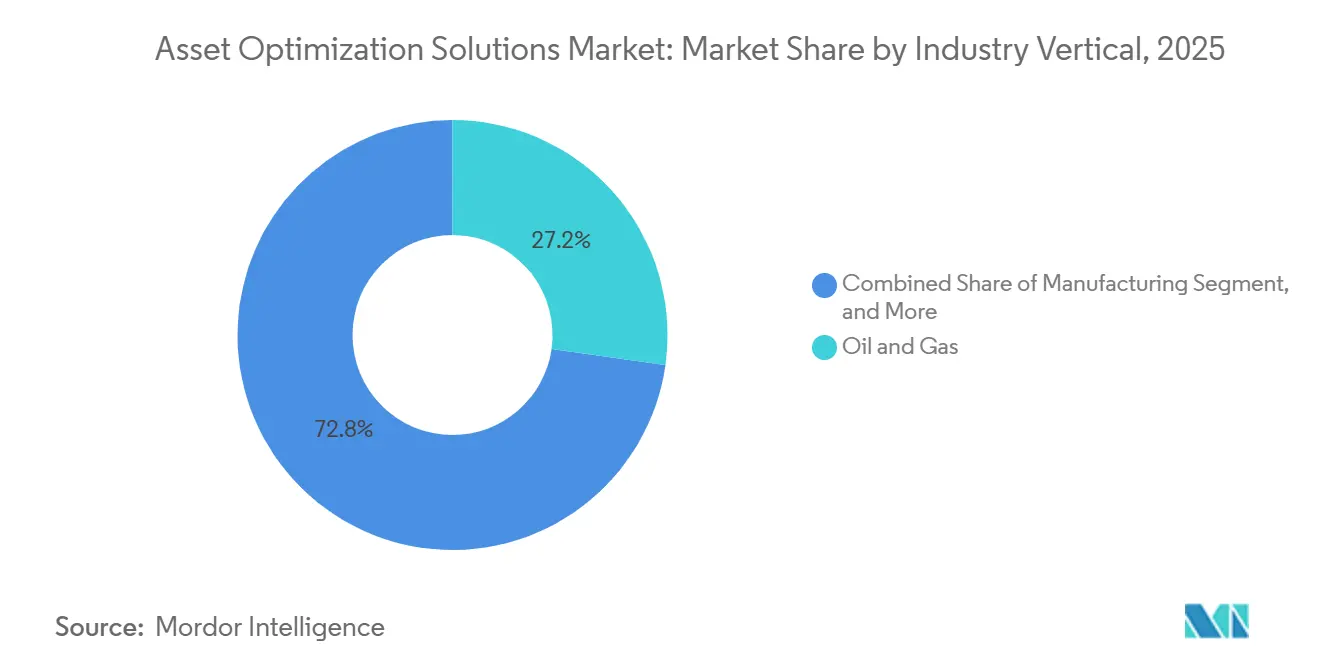

- 業種別では、石油・ガスが2025年の支出の27.23%を占めましたが、ヘルスケアは2031年にかけて13.91%のCAGRで進展する見込みです。

- 企業規模別では、大企業が2025年収益の67.76%を獲得しましたが、中小企業はSaaS価格設定により14.52%のCAGRで成長しています。

- 地域別では、北米が2025年の世界売上高の33.64%をリードし、アジア太平洋は2031年にかけて13.63%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアセット最適化ソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業オペレーションの急速なデジタル化 | +3.2% | グローバル、特に北米・欧州・アジア太平洋の製造拠点 | 中期(2~4年) |

| 計画外ダウンタイム削減に向けた予知保全への注力 | +2.8% | グローバル、石油・ガス、電力、製造業が主導 | 短期(2年以内) |

| 産業用モノのインターネットプラットフォームの台頭 | +2.4% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 物理ベースのデジタルツインとAIアナリティクスの統合 | +2.1% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| アセット効率化プログラムを推進する炭素強度KPI | +1.6% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 厳格な安全規制フレームワークへの準拠 | +1.0% | グローバル、北米・欧州で最も高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業オペレーションの急速なデジタル化

平均25~30年の老朽化資産に対し、センサー、ゲートウェイ、クラウドAPIが記録的な速度で後付けされています。ドイツのプラットフォーム・インダストリー4.0は2025年までに12,000の工場にデジタルツインを導入させ、フランスのアンデュストリー・デュ・フュチュールは同様のアップグレードに100億ユーロ(113億米ドル)を投入しました。[1]プラットフォーム・インダストリー4.0、「ドイツ・インダストリー4.0イニシアチブ」、PLATTFORM-I40.DE これらのプログラムを活用した機敏な製造業者は段取り替え時間を40%削減し、2024年の半導体不足時に受注を獲得しました。[2]Siemens AG、「Xceleratorにおける段取り替え時間40%削減」、SIEMENS.COM

計画外ダウンタイム削減に向けた予知保全への注力

カミンズは2025年に軸受摩耗を早期に検知することで1,800万米ドルを節約し、発電所オペレーターは状態基準スケジューリングによりタービン稼働時間を最大15%延長しました。[3]Cummins Inc.、「北米予知保全節約額2025年」、CUMMINS.COM 機械学習モデルは現在、30~60日前に90%近い精度で故障を予測しており、センサーの展開を経済的に魅力的なものにしています。物流フリートも同様のトレンドを示しており、UPSはその年に燃料・保守費用で4億米ドルの節約を実現しました。[4]United Parcel Service、「2025年サステナビリティレポート - フリート最適化」、UPS.COM

産業用モノのインターネットプラットフォームの台頭

中国は2025年から100kW超の全新規産業設備にIIoTインターフェースを義務付け、30万の工場を接続し、年間2.5エクサバイトのデータを生成しています。サウジアラムコのガワール油田における5万センサーの展開は注入圧力を最適化し、油田の寿命を最大7年延長しました。ローカルエッジアナリティクスは応答時間を短縮し、リーダー企業にスループットと信頼性において明確な優位性をもたらしています。

物理ベースのデジタルツインとAIアナリティクスの統合

2026年に発表されたSiemensのデジタルツインコンポーザーは、熱力学モデルと生成AIを融合させ、設備を仮想的にストレステストし、シミュレーションサイクルを60%短縮します。BASFの物理情報ニューラルネットワークは2025年にルートヴィヒスハーフェン化学ハブで3%の収率向上を実現し、4,500万ユーロ(5,090万米ドル)の利益増に相当しました。歴史的範囲外への外挿能力は、プロセス集約型セクターにとって今や必須要件となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資 | -1.8% | グローバル、南米・アフリカおよび中小企業で最も顕著 | 短期(2年以内) |

| 接続資産におけるサイバーセキュリティの脆弱性 | -1.4% | グローバル、北米・欧州で重大 | 中期(2~4年) |

| 社内データサイエンス人材の不足 | -1.1% | グローバル、アジア太平洋および新興市場で深刻 | 長期(4年以上) |

| レガシー工場における断片化したブラウンフィールドデータサイロ | -0.9% | 北米・欧州の老朽化資産 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

200万~1,500万米ドルの費用がかかるフルスケールプログラムは回収期間が3~5年に及び、中堅市場の採用者を躊躇させています。2025年、ペトロブラスは借入コストが12%を超えることを理由に、計画していた2億米ドルのアップグレードを棚上げしました。SaaSモデルは財務的負担を軽減しますが、信頼性の高い帯域幅に依存しており、これは遠隔地の鉱山と洋上リグの双方にとって課題となっています。さらに、高い初期投資と運用上の複雑さが小規模プレーヤーの採用をさらに制限しています。企業はコストとインフラの課題のバランスを取るためにハイブリッドモデルを模索しています。

接続資産におけるサイバーセキュリティの脆弱性

CISAは2024年に産業制御の脆弱性を1,087件記録し、前年比22%増となりました。ドラゴスは、ランサムウェアによるダウンタイムが平均11日間、1件あたり830万米ドルに上ることを明らかにしました。購入者はゼロトラストセグメンテーションを要求するようになり、プロジェクト予算に15~20%が追加され、概念実証期間が長期化しています。これは、世界中の産業が直面するサイバーセキュリティ上の課題の複雑化を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の高まりによりサービスがソフトウェアを上回る

アセット最適化ソリューション市場におけるサービス収益は、企業が統合とデータサイエンスのギャップに取り組む中、2031年にかけて年率14.91%で成長しました。IBM Maximoの第9リリースは依然として6~12ヶ月の専門家による設定を必要とし、コンサルティングおよびマネージドサービスへの需要を強化しています。ベンダーは成果ベースの契約へとシフトしており、Aspen Technology, Inc.は稼働率保証を含むサービスから売上高の40%を得ています。労働力不足が続く中、サービスのアセット最適化ソリューション市場規模はリードを拡大する見込みです。

ソフトウェアは成長が緩やかながらも不可欠な存在であり続けています。プラットフォームの刷新によりAIツールキットとローコードダッシュボードがバンドルされていますが、ガバナンス規律を欠く顧客はデータの拡散リスクに直面します。継続的なアップデートは社内チームにスキルの維持を迫り、アウトソーシングの再循環を促し、サービス成長のフライホイールを強化しています。自動化とAI駆動ツールへの依存度の高まりは、競争力を維持するためにデジタルトランスフォーメーション戦略を再評価する組織を促しています。

展開モード別:ハイブリッドが制御とスケールを融合

クラウドは2025年の支出の48.34%を占め、主に計算集約型のモデルトレーニングに使用されていますが、規制の厳しいセクターは安全上重要な制御ループをローカルに維持することを主張しています。Schneider ElectricのEcoStruxureはエッジコントローラーをオンサイトに設置しながら、匿名化されたデータをAzureに転送してフリートアナリティクスを行い、エグレスコストを70~80%削減しています。ハイブリッドはこうして、中国のデータセキュリティ法の下でデータ主権を損なうことなく、最低の総所有コストを実現しています。

オペレーターは事業継続性も重視しています。2025年のインターネット障害時、ハイブリッドアーキテクチャを運用する工場はローカルAIキャッシュを使用して生産を維持しました。その結果、ハイブリッド展開に関連するアセット最適化ソリューション市場規模は2031年にかけて最も速いCAGRを記録し、製造業、公益事業、製薬業における純粋なクラウドの追加を上回る見込みです。

業種別:ヘルスケアが最速の成長分野として台頭

石油・ガスは2025年の支出の27.23%を維持しており、これは洋上ダウンタイムによる1日500万米ドルの損失によって正当化されています。シェルの北海デジタルツインは非生産時間を18%削減しました。しかし病院も同様の経済性を追求するようになっており、GE HealthCareのAIメンテナンススイートは2025年に磁気共鳴スキャナーの停止を30%削減しました。価値基準型ケアの下では、画像診断スロットの逸失が診療報酬のペナルティを引き起こし、稼働率が収益保護に直結しています。

輸送・鉱業がこれに続き、食品加工業者は衛生管理による生産停止を抑制するためにスケジューリングオプティマイザーを導入しています。診断機器フリートの拡大と診療報酬モデルの厳格化に伴い、ヘルスケアが獲得するアセット最適化ソリューション市場シェアは拡大する見込みです。さらに、業務効率化とコスト削減への注目の高まりが、各業界におけるこれらのソリューションの採用をさらに促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がデジタルギャップを縮小

大企業は依然として67.76%の過半数シェアを占め、規模の経済を活用してマルチサイト展開に資金を投じています。しかし、SaaS価格設定により従業員500名未満の企業にもアセット最適化ソリューション業界が開放されました。IFS ABは2025年にアセット単位の従量課金制で400社のそのような顧客を獲得しました。展開期間は現在平均8~12週間となり、資金サイクルを短縮し、投資の妥当性をより迅速に検証できるようになっています。

予知ワークフローが手動巡回に取って代わるにつれ、中小企業はよりスリムで機敏になっています。このセグメントは14%を超えるCAGRで成長する見込みであり、ベンダーは製品ロードマップをユーザーフレンドリーなモバイルアプリと標準化されたアナリティクスパッケージへと向けるようになっています。これらの技術の採用は、予測期間において中小企業の業務効率を高め、競争上の差別化を促進することが期待されています。

地域分析

北米は2025年に世界収益の33.64%を生み出し、2031年にかけて約12.8%のCAGRで成長する見込みです。米国環境保護庁のリスク管理規則とOSHAのプロセス安全義務が化学・精製オペレーターに継続的な状態監視の実施を義務付けています。サンコールなどカナダのオイルサンド生産者は最適化によりスチーム比を7%削減し、炭素強度と燃料費を低下させました。メキシコの輸出志向型工場は、自動車メーカーへの99.5%の納期遵守コミットメントを達成するために予知保全を統合しています。

アジア太平洋は13.63%のCAGRで最も速い成長を遂げています。中国の第14次五カ年計画は1兆4,000億米ドルをスマート工場に投入し、2027年までに大規模産業企業の70%のデジタル化を目標としています。インドの1兆5,000億米ドルの国家インフラパイプラインは調達仕様にアセット管理要件を組み込み、新しい港湾や発電所がアナリティクスを組み込んだ状態で稼働することを確保しています。日本のソサエティ5.0はサイバーフィジカル技術と人間・ロボット協働を融合させており、ASEAN諸国はレガシーの制約を回避しながら新設工場でグローバルベストプラクティスを取り入れています。

欧州は2025年の売上高の24.1%を獲得し、約12.5%のCAGRで成長する見込みです。プラットフォーム・インダストリー4.0の相互運用性ガイドは展開コストを最大25%削減しました。英国の10億ポンド(12億7,000万米ドル)の産業脱炭素化戦略は、最適化を採用するエネルギー集約型セクターに資金を提供しています。フランスの老朽化した原子力フリートは予知アナリティクスに依存してライセンス延長を正当化し、800億米ドルの設備投資を先送りしています。中東・アフリカはサウジビジョン2030を主導として、鉱業と石油化学の能力に最適化を組み込んでいる一方、南米のパイロットは通貨変動の中で慎重な姿勢を維持しています。

競合環境

2025年収益の約55~60%が上位10社に集中しており、中程度の集中度を示しています。オートメーション大手のSiemens、ABB、Schneider Electric、Honeywell、Rockwell Automationは、導入済みの制御基盤に最適化アプリをクロスセルし、高い乗り換えコストを生み出しています。Siemensによる106億米ドルのAltair買収は、設計から廃棄まで一貫したエンドツーエンドのデジタルツインスイートを形成しました。エンタープライズITプレーヤーであるSAP、Oracle、IBMはERPレイヤーにアナリティクスを組み込み、調達・保守チームにおける文化的な採用を円滑にしています。

既存プレーヤーがオーバーサービスを提供している中堅市場のニッチには白地が残っています。Uptake Technologies, Inc.は90日以内に展開できる業界固有のライブラリをパッケージ化しており、ITスタッフが限られた製造業者に訴求しています。標準化への参加が参入障壁となりつつあり、ベンダーはIEEEおよびIECプロトコルを自社のデータモデルに有利な形で形成しています。強化学習とフェデレーテッドトレーニングに関する特許出願は2025年に18%増加し、データサイエンスタスクの自動化競争を強調しています。

投資家はサイバーセキュアなアーキテクチャとノーコード設定への資本投入を増やしています。特に、異常検知と最適化を融合させたプラットフォームに引き付けられています。この二重の焦点は、主要な業界課題に取り組むだけでなく、コンプライアンスを優先する購入者への訴求力を高めます。さらに、これらの機能の統合は、サイバー脅威に関連する潜在的なリスクを軽減しながら、企業の業務効率化を支援します。

アセット最適化ソリューション業界リーダー

International Business Machines Corporation

General Electric Company

Siemens AG

ABB Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Siemensがデジタルツインコンポーザーを発表し、シミュレーションサイクルを60%短縮し、リアルタイムのスケジュール最適化を実現。

- 2025年12月:ABBがSevensense Roboticsを買収し、危険区域における人的暴露を低減する自律点検機能を追加。

- 2025年11月:Schneider ElectricがEcoStruxureアセットアドバイザーにAzure OpenAIサービスを組み込み、異常診断時間を数時間から数分に短縮。

- 2025年10月:HoneywellがForgeエンタープライズパフォーマンスマネジメントをリリースし、アセット・エネルギー・排出ダッシュボードをISO 50001認定の単一スイートに統合。

グローバルアセット最適化ソリューション市場レポートの調査範囲

グローバルアセット最適化ソリューション市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、業種(石油・ガス、エネルギー・公益事業、製造業、輸送・物流、ヘルスケア、その他業種)、企業規模(大企業、中小企業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 石油・ガス |

| エネルギー・公益事業 |

| 製造業 |

| 輸送・物流 |

| ヘルスケア |

| その他業種 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 業種別 | 石油・ガス | ||

| エネルギー・公益事業 | |||

| 製造業 | |||

| 輸送・物流 | |||

| ヘルスケア | |||

| その他業種 | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のアセット最適化ソリューション市場規模はどのくらいですか?

アセット最適化ソリューション市場規模は2026年に61億1,000万米ドルであり、13.11%のCAGRで拡大し、2031年までに113億1,000万米ドルに達する見込みです。

最も速く成長しているコンポーネントカテゴリーはどれですか?

サービスが最も速く成長しているコンポーネントであり、企業が統合、データサイエンス、マネージド最適化タスクをアウトソーシングする中、14.91%のCAGRで進展しています。

ヘルスケアにおけるアセット最適化ツールの採用を促進する要因は何ですか?

価値基準型診療報酬は画像診断の停止にペナルティを課すため、病院は予知保全を導入しており、これによりスキャナーのダウンタイムがすでに30%削減され、ヘルスケアセグメントの13.91%のCAGRを牽引しています。

純粋なクラウドよりもハイブリッド展開が好まれる理由は何ですか?

ハイブリッドアーキテクチャは、安全性のためにレイテンシに敏感な制御をオンサイトに維持しながら、匿名化されたデータを重いアナリティクスのためにクラウドにエクスポートし、帯域幅コストを最大80%削減し、中国などの地域のデータ主権規則を満たしています。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋は2031年にかけて最も高い13.63%のCAGRを記録する見込みであり、中国の1兆4,000億米ドルのスマート製造推進とインドの1兆5,000億米ドルのインフラパイプラインが牽引しています。

サイバーセキュリティリスクは購買決定にどのような影響を与えていますか?

OTランサムウェアインシデントの増加により、購入者はゼロトラストセグメンテーションを要求するようになり、展開予算に15~20%が追加されていますが、接続資産のセキュリティ確保に不可欠なものとして認識されるようになっています。

最終更新日: