ヨーロッパ半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

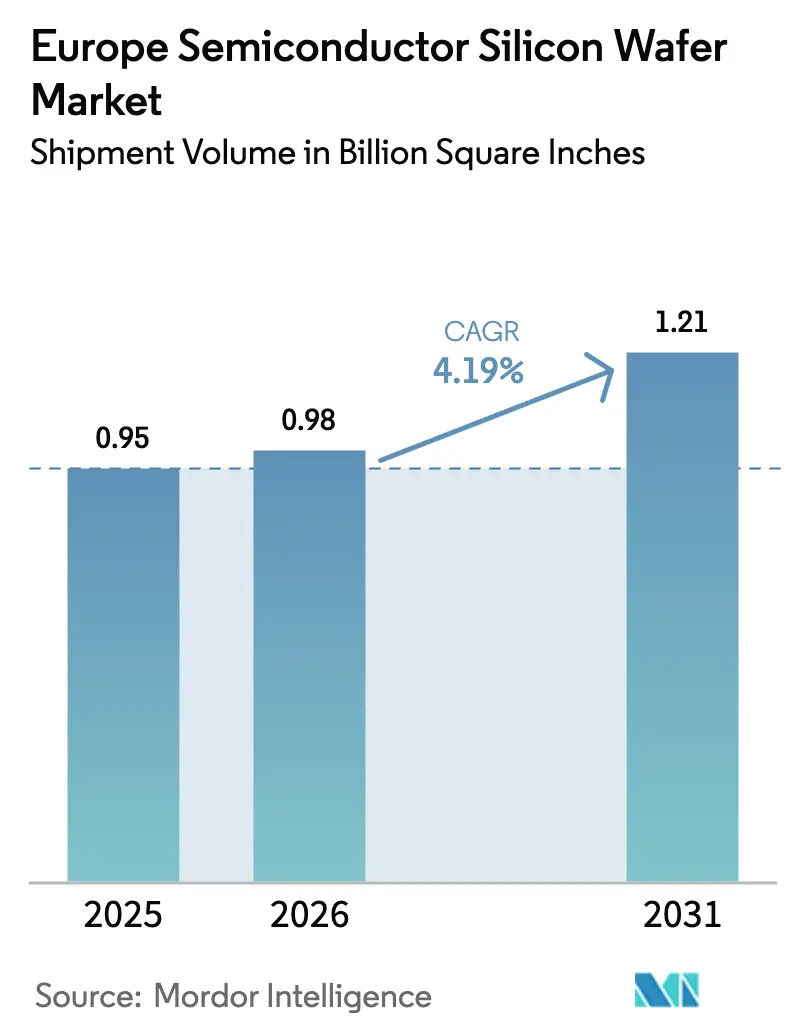

| 基準年の市場規模 (2025) | 0.95 Billion Square Inches |

| 市場取引高 (2026) | 0.98 Billion Square Inches |

| 市場取引高 (2031) | 1.21 Billion Square Inches |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ半導体シリコンウェーハ市場分析

ヨーロッパ半導体シリコンウェーハ市場の出荷量ベースの市場規模は、2025年の9億5,000万平方インチ、2026年の9億8,000万平方インチから、2031年までに12億1,000万平方インチへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.19%を記録すると予測されます。EUチップス法のインセンティブを背景としたファウンドリーの拡張が地域のサプライを再編しつつある一方、アジアはコモディティ基板の分野で引き続き優位を保っており、高付加価値ニッチに注力するヨーロッパのサプライヤーには成長余地が残されています。自動車の電動化とエッジAIの普及が、300mmプライムポリッシュウェーハおよびシリコン・オン・インシュレーターウェーハへの需要を押し上げています。パワーデバイスの200mmシリコンカーバイド形式への移行は、300mmの成長を侵食することなくサプライヤーのアドレス可能な出荷量を拡大する並行的な直径ストリームを維持しています。競争力学は資本力のある既存企業に有利に働いていますが、エンジニアードサブストレートを習得したスペシャルティプレーヤーが5G、6G、量子コンピューティングのロードマップに不可欠なデザインウィンを獲得しています。

レポートの主要ポイント

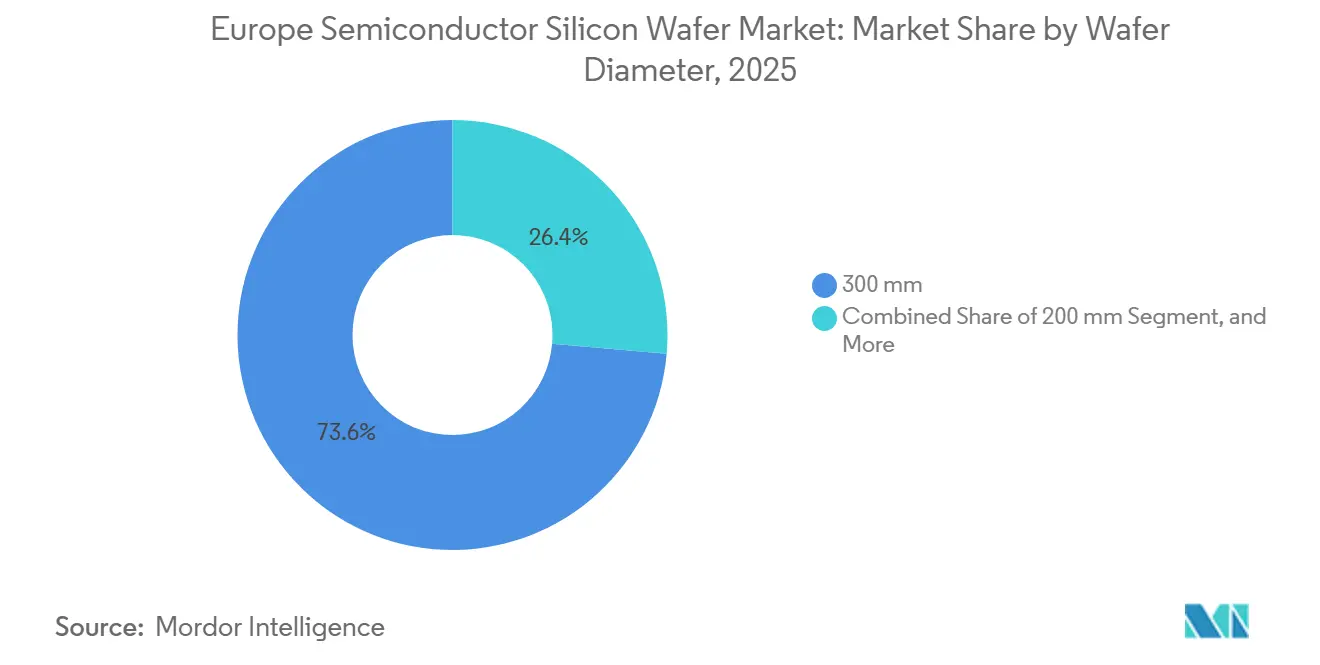

- ウェーハ直径別では、300mmフォーマットが2025年のヨーロッパ半導体シリコンウェーハ市場シェアの73.61%を占めてトップとなり、2031年にかけてCAGR 4.92%という最も速い成長も記録しています。

- 半導体デバイスタイプ別では、ロジックデバイスが2025年に32.74%のシェアでヨーロッパ半導体シリコンウェーハ市場を主導しており、2031年にかけてCAGR 5.11%で成長する見込みです。

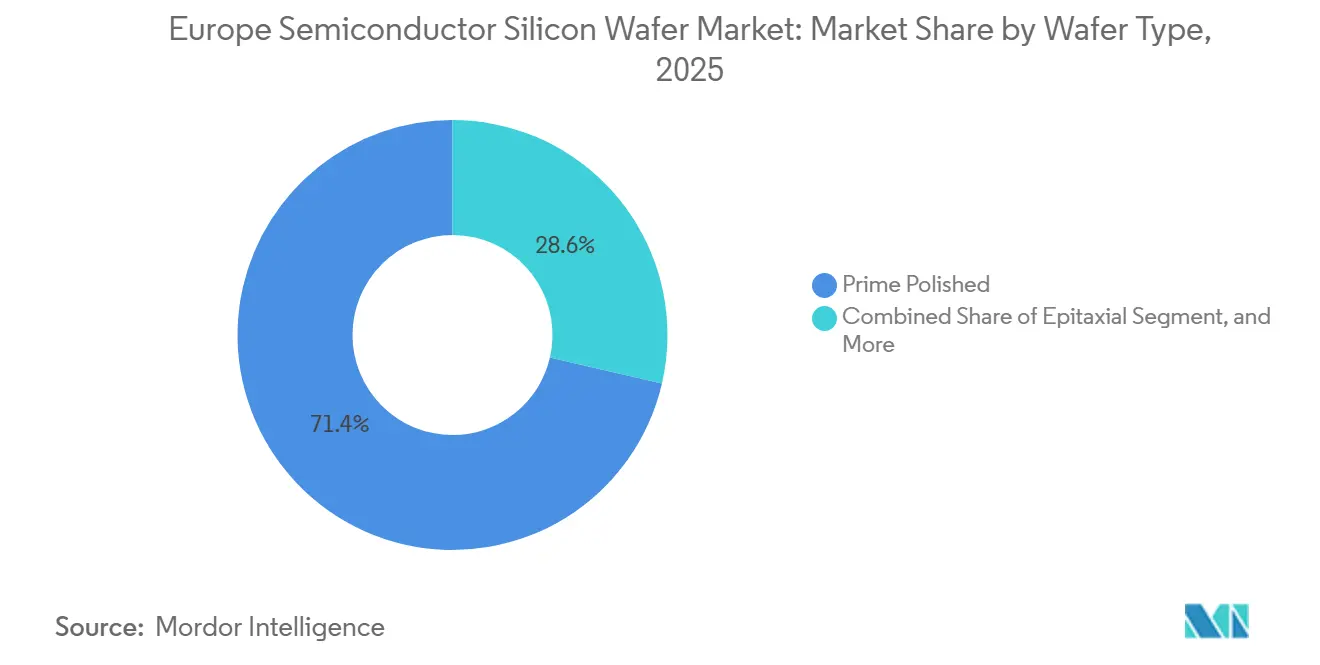

- ウェーハタイプ別では、プライムポリッシュ基板が2025年の出荷量の71.38%を占め、シリコン・オン・インシュレーターウェーハが2031年にかけてCAGR 4.74%という最も高い予測成長率を記録しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の出荷量の38.49%を占め、自動車用途が同期間において最も高いCAGR 4.83%を記録しています。

- 地域別では、ドイツが2025年の地域ウェーハ出荷量の27.77%を占め、フランスが2031年にかけて最も速い年間成長率5.07%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパのファウンドリーにおける300mmウェーハ生産能力の拡大 | +1.2% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| EVおよび再生可能エネルギーグリッドにおけるパワーエレクトロニクスの需要拡大 | +1.0% | ドイツ、フランス、スペイン、オーストリア | 中期(2〜4年) |

| 国内半導体製造に向けたEUチップス法のインセンティブ | +0.9% | ヨーロッパ全域、特にドイツ、フランス、イタリアに集中 | 長期(4年以上) |

| RFおよび5Gフロントエンドモジュール向けシリコン・オン・インシュレーターウェーハの採用 | +0.6% | フランス、ドイツ、オランダ | 短期(2年以内) |

| エッジAIの普及による200mmロジックおよびアナログノードの復活 | +0.4% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 量子コンピューティング研究開発向け高抵抗率ウェーハの台頭 | +0.1% | ドイツ、オランダ、フィンランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパのファウンドリーにおける300mmウェーハ生産能力の拡大

新たな300mmグリーンフィールド工場がヨーロッパ半導体シリコンウェーハ市場のコスト構造を再編しています。GlobalWafersは2025年10月にイタリア初の300mmサイトを稼働させ、年間100万枚のウェーハを生産する設計能力を持ち、そのうち60%以上がSTMicroelectronicsおよびInfineonとの長期契約で確保されています。ドレスデンのヨーロッパ半導体製造会社の合弁事業は、2027年後半にパイロット稼働が開始されると月間4万枚のウェーハを追加し、自動車ノード向けの地域基板需要を支えます。[1]TSMC、「ドレスデンにおけるESMC起工式」、tsmc.com Siltronicのシンガポール増産(2024年完了)も、生産能力の割り当てに直面するヨーロッパのバイヤー向けに300mm出荷量の一部を割り当てています。これらのプロジェクトが合わさることで、ポリシリコン価格交渉における地域の交渉力が高まり、重要な自動車・産業用途の物流ループが短縮されます。

EVおよび再生可能エネルギーグリッドにおけるパワーエレクトロニクスの需要拡大

電動化目標が、シリコンおよびシリコンカーバイドの両方で製造される高電圧デバイスへのウェーハミックスを誘導しています。Infineonは2025年第1四半期にフィラッハで200mm SiC加工を開始し、1,200Vを超える電圧を処理しなければならないトラクションインバーターを実現しました。[2]Infineon Technologies、「Infineonがドレスデンに新たな300mmモジュールを開設」、infineon.com STMicroelectronicsは第4四半期にカターニアで同様の動きを見せ、onsemiはチェコ共和国でのエンドツーエンドのSiC生産能力に最大20億米ドルを投じることを約束しました。EUが支援するTransformおよび関連プログラムは、アジアのインゴットサプライヤーへの依存を低減するヨーロッパのSiCバリューチェーンを構築しています。需要は、堅牢なパワーモジュールを使用するグリッドスケールの太陽光インバーターや風力タービンからも生じており、基板の幅広い採用を促進しています。

国内半導体製造に向けたEUチップス法のインセンティブ

適格設備投資の15%〜35%をカバーする国家補助パッケージが、ヨーロッパ半導体シリコンウェーハ市場への投資計算を変えました。IntelのマクデブルクのメガファブとInfineonのドレスデン拡張が統合生産施設の初期波の目玉ですが、材料サプライヤーも恩恵を受けています。GlobalWafersのノヴァーラ工場とSoitecのベルナンIIIラインはいずれも、国家インセンティブスキームを活用して資金調達コストを抑制しました。[3]欧州会計検査院、「特別報告書:EUチップス法」、eca.europa.eu 欧州会計検査院は、大規模な補助金にもかかわらず持続的なコスト上昇圧力が残ることを強調しつつ、EUが2030年までに世界のチップ生産シェアの11.7%にしか達しない可能性があると警告しました。それでも、ウェーハおよびファブへの発表済み投資額8,000億ユーロ以上がすでにアジアからヨーロッパへ振り向けられています。

RFおよび5Gフロントエンドモジュール向けシリコン・オン・インシュレーターウェーハの採用

RF-SOI基板は現在5Gスマートフォンに広く普及しており、ヨーロッパはその世界的リーダーを擁しています。Soitecの技術は2026年に出荷されるすべての5Gハンドセットに搭載されており、ベルナンおよびパサデナのファブがQorvo、Skyworks、Broadcomに供給しています。ヨーロッパのFAMESパイロットラインは6GラジオのためにFD-SOIを7nmにスケーリングしており、将来のアドレス可能な需要を拡大しています。バルクシリコンの2〜3倍のプレミアム価格設定がウェーハメーカーのマージンを拡大する一方、オープン無線アクセスネットワークを義務付ける各国規制当局がヨーロッパへの追加的なSOI出荷量を引き込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ域内のポリシリコン原料供給の限界 | -0.7% | ヨーロッパ全域、特にドイツ、フランスで深刻 | 中期(2〜4年) |

| 新規参入を阻む高い資本集約度と長い投資回収期間 | -0.5% | ヨーロッパ全域 | 長期(4年以上) |

| ウェーハ処理装置のアジアへの地政学的依存 | -0.3% | ヨーロッパ全域 | 短期(2年以内) |

| 超純水使用コストを増大させる環境規制 | -0.2% | ドイツ、フランス、オランダ、ベルギー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ域内のポリシリコン原料供給の限界

Wacker Chemieの2025年7月のエッチングライン拡張により、地域の半導体グレードポリシリコン生産量が50%以上増加しましたが、ヨーロッパは依然として原料の70%以上をアジアから輸入しています。外部ソースへの高い依存は、ウェーハメーカーを地政学的ショックや価格急騰にさらします。Transformプログラムの下での統合シリコンカーバイドサプライの構築は、上流の多様化を制約する資本および環境許可のハードルの規模を示しています。追加の精製能力が稼働するか、拘束力のある長期引き取り契約が締結されるまで、原料の逼迫がヨーロッパのウェーハ出荷量の上振れを抑制し続けるでしょう。

新規参入を阻む高い資本集約度と長い投資回収期間

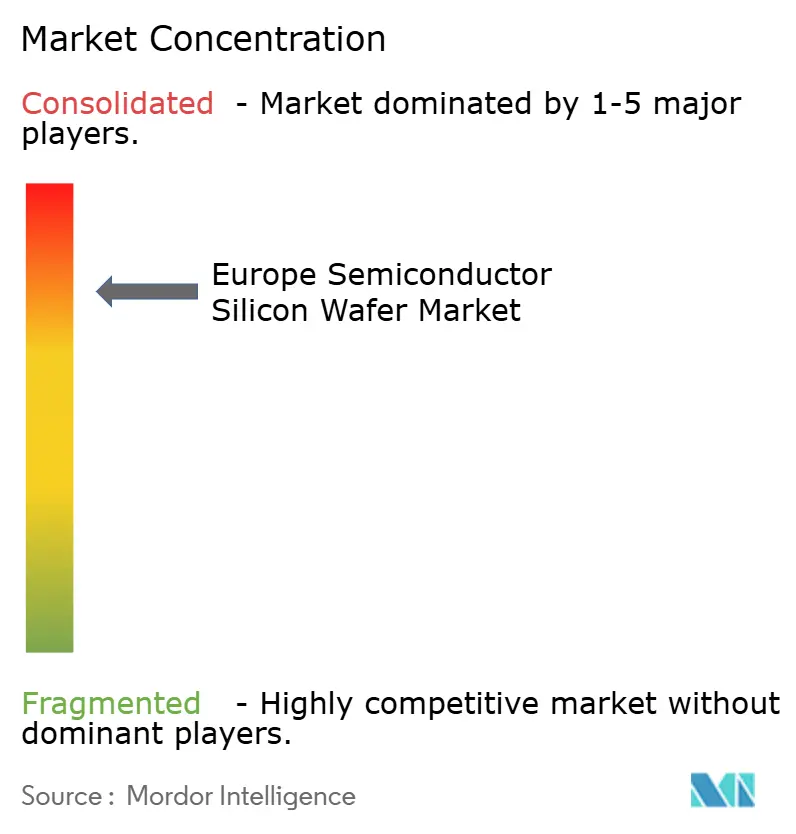

新たな300mm基板ファブは、成熟ノードで30億〜50億米ドル、最先端グレードでは100億米ドル以上のコストがかかり、回収期間は7〜10年に及びます。GlobalWafersの20億ユーロのノヴァーラ建設は、最初のシリコンを達成するだけでも必要な財務的規模と複数年にわたるタイムラインの両方を示しています。国家補助金が設備投資の最大3分の1を相殺しても、需要の循環性とウェーハ価格の変動が、強固なバランスシートを持たない新規参入者を阻んでいます。その結果、ヨーロッパ半導体シリコンウェーハ市場では5社の既存大手が支配するオリゴポリー構造が固定化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:出荷量は300mmに集中、スペシャルティは200mmで成長

300mmノードは2025年の出荷量の73.61%を占め、ヨーロッパのファブロードマップを支配するロジックおよびメモリプロセスの主力フォーマットとしての地位を確認しました。GlobalWafersのノヴァーラ立ち上げと今後のESMCドレスデン増産が合わさって、年間300mm生産能力に150万枚以上のウェーハを追加し、プライムポリッシュ基板向けのヨーロッパ半導体シリコンウェーハ市場を深化させます。ダイあたりのコスト優位性、EUVリソグラフィとの互換性、および自動車認定プロセスフローとの緊密な結合が300mmの稼働率を高く維持しています。

200mmへの並行需要は、自動車電動化に特化したシリコンカーバイドパワーデバイスとアナログ製品によって持続しています。InfineonのフィラッハとSTMicroelectronicsのカターニアの転換は、結晶成長の現実と欠陥バジェットがSiCウェーハにおいて依然として200mmを優位にしていることを証明しています。その結果、ヨーロッパ半導体シリコンウェーハ市場は、300mmが出荷量を牽引し200mmがマージンの安定性を確保するデュアル直径構造を維持しており、150mm以下のラインはOkmecticのセンサーグレード出荷が担うMEMSおよびオプトエレクトロニクスのニッチに特化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

半導体デバイスタイプ別:ロジックがシェアを固定、パワーディスクリートが成長を加速

ロジックウェーハは2025年の出荷量の32.74%を占め、ヨーロッパのファブが大規模に追加している28nm〜65nmノードに依存するエッジAIアクセラレーターと自動車用マイクロコントローラーの恩恵を受けています。TSMC、ボッシュ、Infineon、NXPによるドレスデン合弁事業はまさにそれらのジオメトリに焦点を当てており、予測期間にわたってロジックに割り当てられるヨーロッパ半導体シリコンウェーハ市場規模を拡大するはずです。

メモリはヨーロッパのコモディティDRAM生産が限られているためシェアが小さいものの、FD-SOIプロジェクトに結びついた組み込み不揮発性メモリがニッチな成長を維持しています。アナログおよびミックスドシグナルデバイスは産業オートメーションとセンサーインターフェース需要に乗っており、高電圧ドライブ向けシリコンカーバイドディスクリートがヨーロッパ半導体シリコンウェーハ市場で最も急速に成長しており、パワーデバイスメーカーからのエピタキシャルウェーハ注文の波を引き起こしています。

ウェーハタイプ別:プライムポリッシュが依然主導、SOIがプレミアムペースを設定

2025年には、ヨーロッパの統合デバイスメーカーとSiltronic、GlobalWafersとの間で安定した生産能力契約が確立されたことが、プライムポリッシュ基板が地域出荷量の71.38%を占める上で重要な役割を果たしました。高スループットの生産ラインは、コストロードマップの予測可能性を大幅に向上させる上で極めて重要な役割を果たし、主流の製造施設の基本的な礎石として機能し、業務の効率性と信頼性を確保しています。

しかしながら、シリコン・オン・インシュレーターはSoitecのRF-SOIおよびFD-SOIポートフォリオのおかげで最も速い4.74%の軌跡を記録しています。世界中で出荷されるすべての5GスマートフォンにはRF-SOIが搭載されており、6Gミリ波アンテナへの移行がレイヤースタック要件を増大させ、エンジニアード基板向けのヨーロッパ半導体シリコンウェーハ市場シェアを拡大しています。エピタキシャルおよびスペシャルティシリコンは、ウェーハ直径に代わって欠陥密度と抵抗率制御が決定的なパラメーターとなるパワーおよび量子セグメントへの供給を継続しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:コンシューマーエレクトロニクスがベース需要を提供、自動車がCAGRを押し上げ

コンシューマーエレクトロニクスは2025年の出荷量の38.49%を占め、すでに成熟した300mmロジックおよびメモリラインに依存するスマートフォン、PC、サーバーに供給し、ヨーロッパ半導体シリコンウェーハ市場のベースライン出荷量を安定させています。ハンドセットの出荷台数の成長は頭打ちになっているものの、RFフロントエンドコンポーネントの複雑性の増大がこの停滞の影響を緩和しています。このトレンドが市場における基板への一貫した堅固な需要を確保しています。

自動車は際立った成長分野であり、電動化されたパワートレインと先進運転支援システムが車両1台あたりのシリコン搭載量を2〜3倍にするため、2031年にかけてCAGR 4.83%で拡大しています。フィラッハ、カターニア、および新興のチェコSiC生産能力が、トラクションインバーター、車載充電器、電力管理ICへの専用ウェーハストリームを供給しています。通信インフラと産業オートメーションも追加的な押し上げをもたらしていますが、その多様性から自動車が最も予測可能な上振れ要因となっています。

地域分析

ドイツはSiltronicのフライベルクおよびブルクハウゼンのハブ、Infineonのドレスデンクラスター、Wackerの拡張されたポリシリコン精製所の強みを背景に、地域ウェーハ出荷量の約27.77%を占めています。TSMC、ボッシュ、Infineon、NXPが共同所有する100億ユーロのドレスデンメガファブは、2027年後半から月間4万枚の追加300mmウェーハを供給する予定であり、ヨーロッパ半導体シリコンウェーハ市場におけるドイツの中心的役割を強化します。連邦および州レベルにわたる政策の整合性が、土地、電力、人材のパイプラインを投資展開と同期させています。

フランスはSoitecのベルナンIII拡張とSTMicroelectronicsのクロールおよびルーセでのアップグレードを軸に、最も速い5.07%の成長率を記録しています。4億3,300万ユーロのFAMESパイロットラインはフランスをFD-SOIスケーリングの最前線に位置づけ、世界のハンドセットおよびインフラOEMが求めるエンジニアード基板サプライチェーンに対する戦略的影響力を同国に与えています。税額控除と合理化された環境承認が、ウェーハおよびデバイスプロジェクトの量産までの時間を短縮し、好循環の生産能力サイクルを生み出しています。

イタリア、スペイン、英国が大陸のリスクを分散する拡張ノードを形成しています。イタリアのノヴァーラ300mm立ち上げは同国初の大口径フットプリントを創出し、スペインのマラガの研究ラインはImecとの協調的な300mmプロトタイピングを強化し、英国・ブルガリアのコンソーシアムは自動車および再生可能エネルギーグリッドを対象としたシリコンカーバイド生産量を追加しています。中央ヨーロッパはonsemiがチェコ共和国に最大20億米ドルを投じることでパワーデバイス資産を引き付けており、複数の国が地域のインセンティブを活用して補完的なウェーハの専門性を構築している様子を示しています。

競争環境

ヨーロッパ半導体シリコンウェーハ市場は5社のグローバルサプライヤーを中心に適度に集中しています。Shin-Etsu、SUMCO、GlobalWafers、Siltronic、SK Siltronが合わせて300mm設置生産能力の85%以上を支配しています。その規模がポリシリコンの有利な契約とウェーハ処理装置のボリューム価格を確保しています。Soitecはすべての5Gスマートフォンに使用される無線周波数シリコン・オン・インシュレーター基板においてほぼ独占的な地位を保持しています。小規模なスペシャルティベンダーは直接的な価格競争を避けるため、センサーグレードまたは高抵抗率材料に注力しています。

GlobalWafersは2025年10月にイタリア初の300mm工場を稼働させ、STMicroelectronicsおよびInfineonとの複数年供給契約を締結しました。Siltronicはシンガポール増産後にグローバルの300mm出荷量を15%引き上げ、その一部をヨーロッパの自動車ノードに振り向けています。Infineonは2026年1月にドレスデンに新たな300mmパワーモジュールを開設し、内部ウェーハ需要を20%増加させました。Soitecは6Gおよびフォトニクス用途を対象とした300mm SOI生産能力を追加するためベルナンIIIを拡張しています。onsemiはインゴット成長からモジュールパッケージングまでをカバーするシリコンカーバイドバリューチェーンのためにチェコ共和国に最大20億米ドルを投じることを約束しました。

デバイスメーカーによる後方統合が、マーチャントウェーハベンダーへの競争圧力を高めています。高い資本集約度と7年の回収期間が依然として大半の新規参入者を阻んでおり、オリゴポリー的な価格規律を維持しています。量子コンピューティングおよびワイドバンドギャップパワーデバイス向けのエンジニアード基板は、限られたポートフォリオを持つ企業に成長機会を提供しています。しかし、ヨーロッパ以外の装置サプライヤーへの継続的な依存が、すべてのプレーヤーを地政学的リスクおよび輸出規制リスクにさらしています。

ヨーロッパ半導体シリコンウェーハ産業のリーダー企業

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:フランスのグルノーブルにあるNanoICパイロットラインが、25億ユーロ(28億2,000万米ドル)の官民投資を受けて操業を開始し、300mmパッケージングおよびヘテロジニアス統合サービスを提供しています。

- 2026年1月:Infineonがドレスデンに新たな300mmパワー半導体モジュールを開設し、サイトの生産能力を20%引き上げました。

- 2025年10月:GlobalWafersがノヴァーラにイタリア初の300mmウェーハ工場を立ち上げ、複数年契約のもとで年間100万枚のウェーハを供給しています。

- 2025年10月:GlobalFoundriesが自動車および産業用クライアント向けの追加300mm生産能力を備えたドレスデンファブの拡張に向けた数十億ユーロ規模の計画を発表しました。

ヨーロッパ半導体シリコンウェーハ市場レポートの調査範囲

ヨーロッパ半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、オプトエレクトロニクス、センサー、マイクロ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他のエンドユーザー用途)、および国別(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他のヨーロッパ)にセグメント化されています。市場予測は出荷量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| オプトエレクトロニクス |

| センサー |

| マイクロ(MCU、MPU、DSP) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザー用途 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| ウェーハ直径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| オプトエレクトロニクス | ||

| センサー | ||

| マイクロ(MCU、MPU、DSP) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザー用途 | ||

| 国別 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ半導体シリコンウェーハ市場の2026年における規模はどのくらいですか?

2026年には9億8,986万平方インチの規模を有し、2031年にかけてCAGR 4.19%が予測されています。

ヨーロッパの出荷量の大部分を占めるウェーハ直径はどれですか?

300mm基板が2025年に73.61%のシェアでトップとなり、2031年まで主要な出荷量ドライバーであり続けます。

ウェーハタイプの中で最も速く成長するセグメントはどれですか?

シリコン・オン・インシュレーターウェーハが5Gおよび将来の6G RFモジュールに牽引されて最も速いCAGR 4.74%を記録しています。

自動車需要がウェーハサプライヤーにとって重要な理由は何ですか?

電動化とADASが車両1台あたりのシリコン搭載量を2〜3倍にし、自動車用ウェーハ需要を年間4.83%押し上げています。

EUチップス法のインセンティブはウェーハ生産能力にどのような影響を与えますか?

設備投資の最大35%をカバーする補助金が資金調達のハードルを低下させ、計画されているウェーハおよびファブへの投資8,000億ユーロ以上をヨーロッパへ振り向けています。

ドイツとフランス以外で台頭している国はどこですか?

イタリア、スペイン、英国がグリーンフィールドの300mmおよびシリコンカーバイドサイトを追加し、地域の基板供給を多様化しています。

最終更新日: