自動車用半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

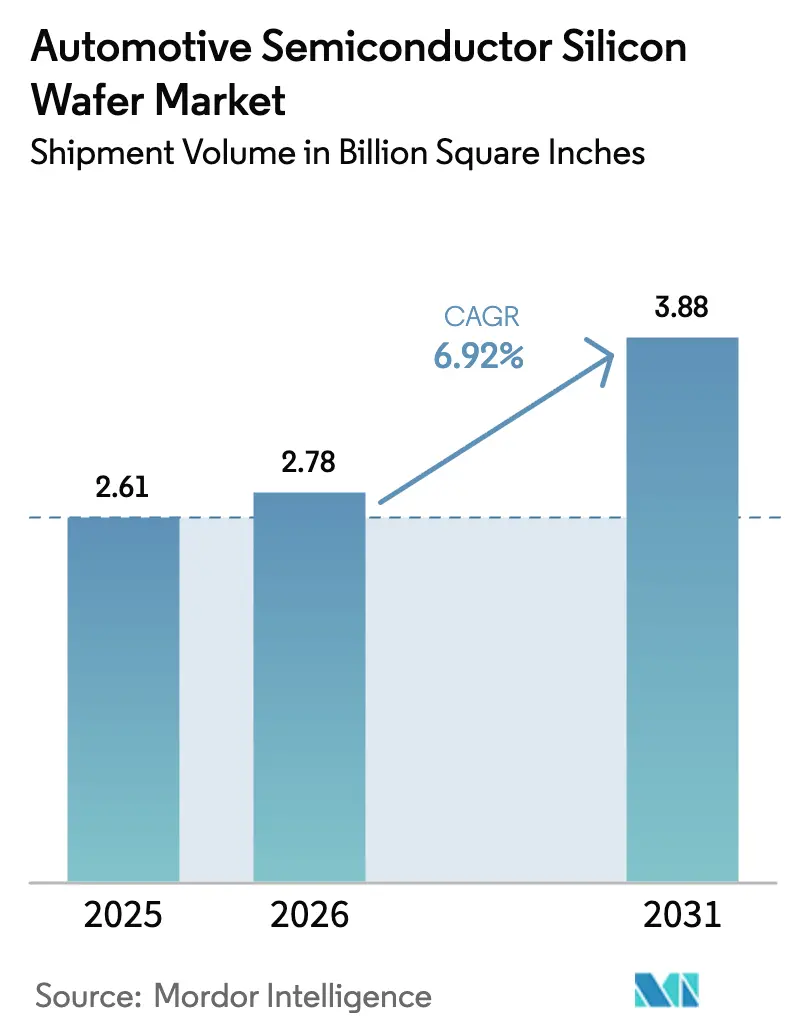

| 市場取引高 (2026) | 2.78 Billion Square Inches |

| 市場取引高 (2031) | 3.88 Billion Square Inches |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用半導体シリコンウェーハ市場分析

自動車用半導体シリコンウェーハ市場規模は、2025年の26億1,000万平方インチから2026年には27億8,000万平方インチへと拡大し、2031年には38億8,000万平方インチに達する見込みで、2026年から2031年にかけてCAGR 6.92%で成長すると予測されます。この拡大は、乗用車の急速な電動化、800ボルトバッテリーパックへの移行、およびソフトウェア定義型車両コンピュートドメインの台頭によって牽引されています。200mmサブストレート上のワイドバンドギャップSiCエピタキシャルウェーハが増分数量の多くを吸収しており、プライムポリッシュシリコンが依然として最多枚数を出荷しています。米国、欧州、韓国、インドにおける政策的インセンティブがファブの投資回収期間を短縮する一方、継続的なサブストレート不足と長期にわたる自動車グレード認定サイクルが近期の生産量を抑制しています。垂直統合および300mm移行に向けた競争的な動きがコスト構造を再編しており、自動車用半導体シリコンウェーハ市場の将来的な軌跡を左右することになります。

主要レポートのポイント

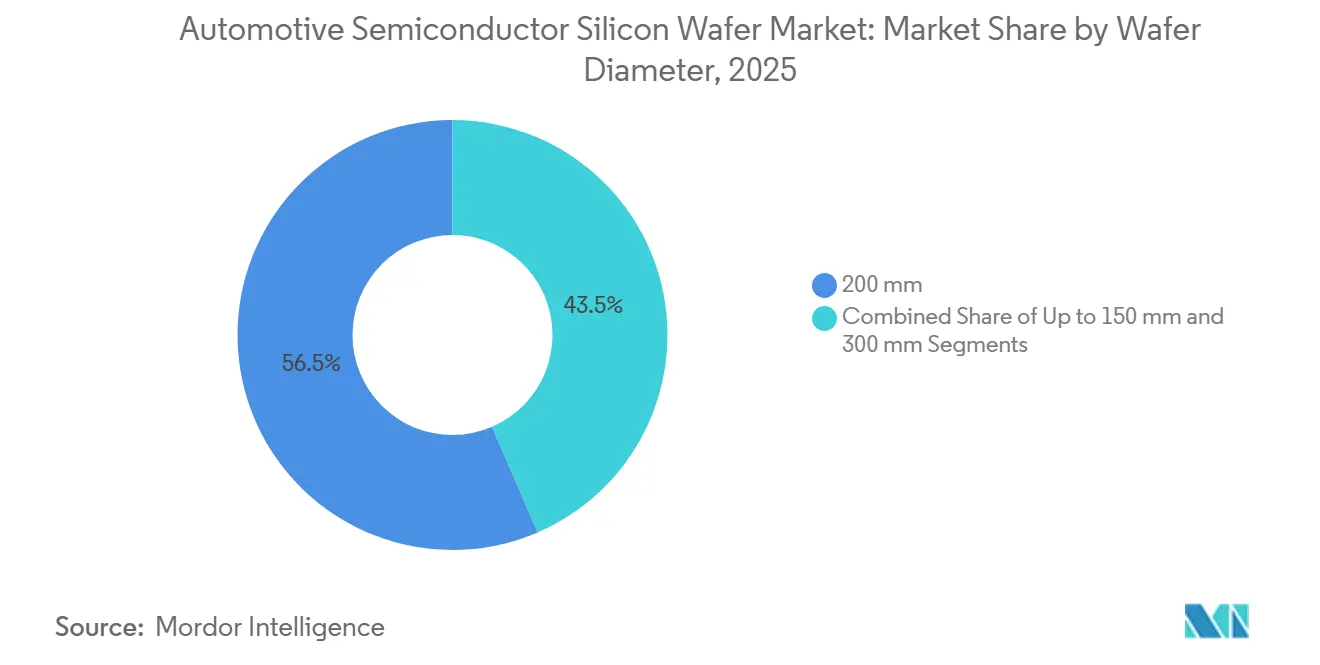

- ウェーハ径別では、200mmサブストレートが2025年の自動車用半導体シリコンウェーハ市場シェアの56.48%をリードし、300mmは2031年までに最速の7.45% CAGRを記録すると予測されます。

- デバイスタイプ別では、ディスクリートおよびパワーデバイスが2025年の自動車用半導体シリコンウェーハ市場規模の28.73%を占め、2031年まで7.38% CAGRで拡大すると予測されます。

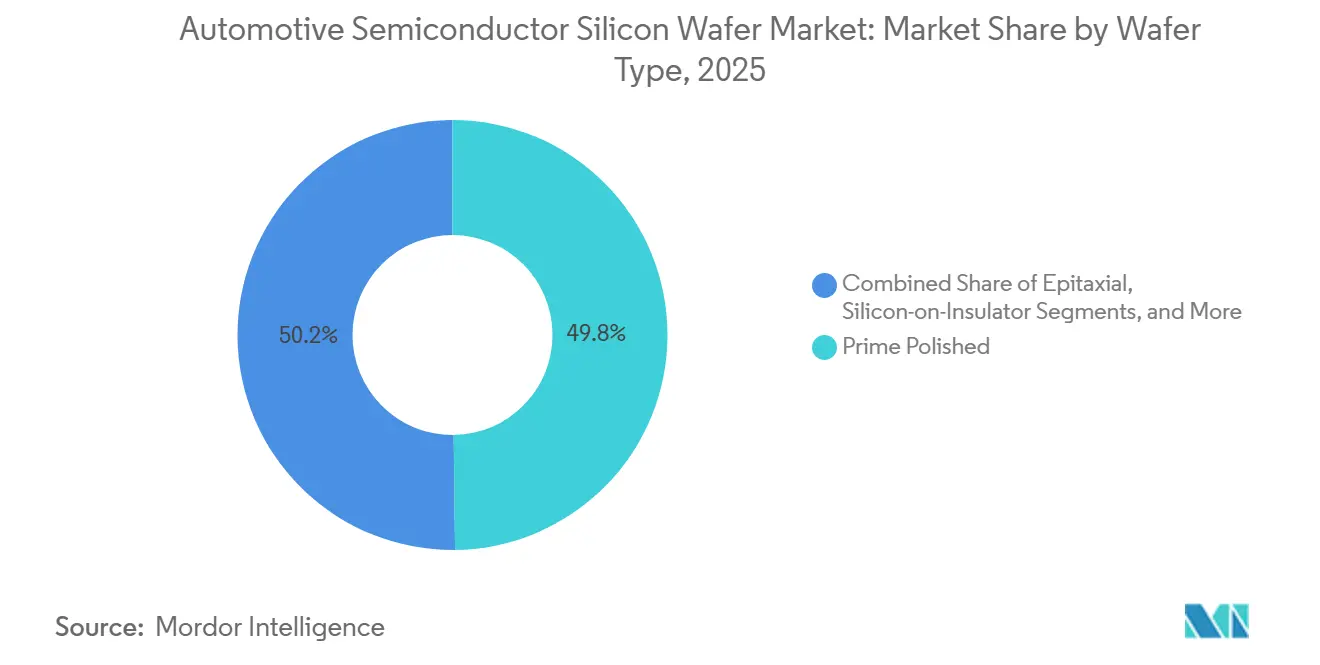

- ウェーハタイプ別では、プライムポリッシュウェーハが2025年の自動車用半導体シリコンウェーハ市場シェアの49.81%を保持し、スペシャルティシリコンは2031年まで7.78% CAGRで成長しています。

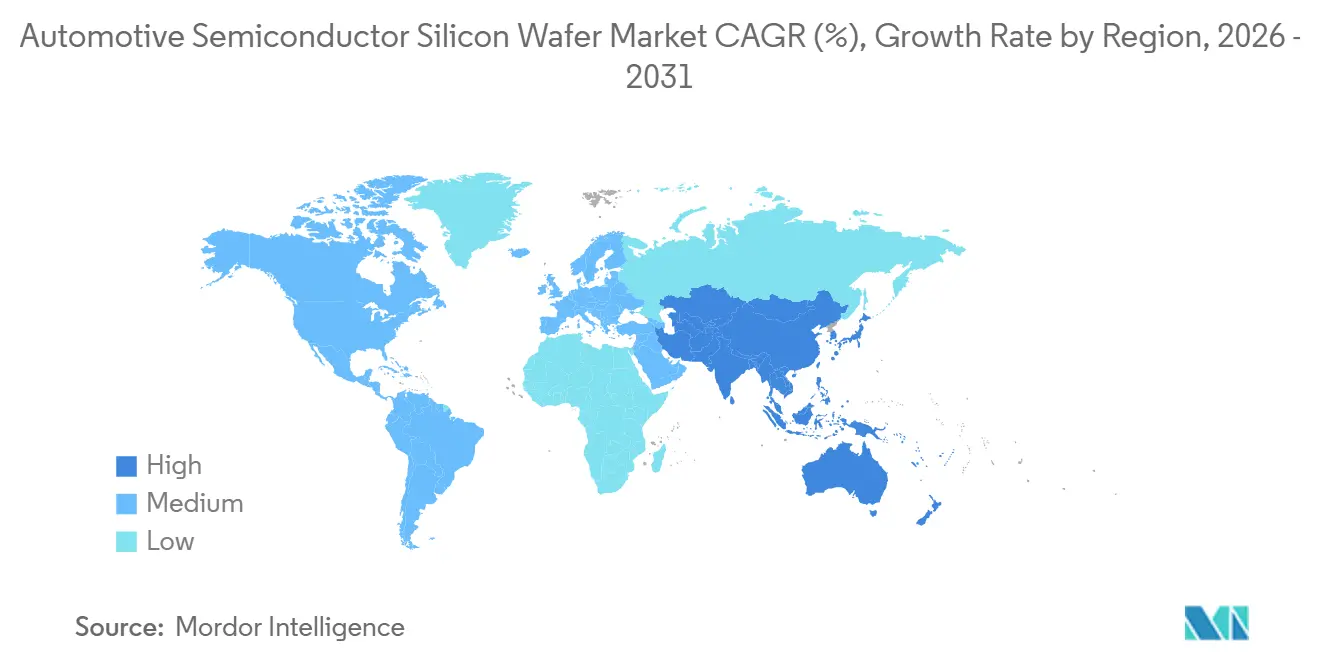

- 地域別では、アジア太平洋が2025年の自動車用半導体シリコンウェーハ市場シェアの84.19%を占め、2031年まで7.59% CAGRで成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車用半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV普及率の上昇と800V車両プラットフォームへのシフト | +2.1% | アジア太平洋および欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| 800V充電インフラの急速な整備 | +1.3% | 欧州、中国、北米の都市部コリドー | 中期(2〜4年) |

| Siに対する高温・高周波性能上の優位性 | +1.0% | グローバル、EVトラクションおよびOBCアプリケーションに集中 | 長期(4年以上) |

| ワイドバンドギャップファブに対する政府インセンティブ | +0.9% | 北米、欧州、韓国、インド | 短期(2年以内) |

| 中国における垂直統合型SiCサプライチェーンの台頭 | +0.7% | 中国、東南アジアへの波及あり | 中期(2〜4年) |

| 欠陥密度を低減する200mmバルク成長の新たなブレークスルー | +0.5% | グローバル、日本および米国のR&Dセンターが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及率の上昇と800V車両プラットフォームへのシフト

800ボルトパックを搭載した電動モデルには1,200V定格のSiC MOSFETが必要であり、これには極めて低いベーサルプレーン転位密度を持つ200mmエピタキシャルウェーハが求められます。ヒョンデのIoniq 5やキアのEV6の発売は、ポルシェ、アウディ、ゼネラルモーターズが2026年モデルイヤー向けに同様のロードマップを策定するきっかけとなりました。[1]Hyundai Motor、「Ioniq 5 仕様」、hyundai.com InfineonのKulim施設における設備増強と、STMicroelectronicsが締結した長期ウェーハ供給契約は、数量増加に先立ち材料を確保するための競争を浮き彫りにしています。この構造的な需要増加はリードタイムを12ヶ月超に延ばし、安定したサブストレートアクセスの重要性を強調しています。

800V充電インフラの急速な整備

超高速充電への官民支出は2025年に120億米ドルを超え、欧州のAFIR規則は2027年までに主要コリドーの60kmごとに400kW充電器の設置を義務付けています。[2]欧州委員会、「代替燃料インフラ規則」、ec.europa.eu 各800V車載充電器には150mmから200mmウェーハ上で成長させた6〜8個のSiC MOSFETが搭載されており、充電器の普及加速はウェーハ需要の直接的な増加につながります。中国の展開はすでにグローバルの800Vポストの60%以上を占め、アジア太平洋の優位性を強化しています。SoitecのPower-SOIサブストレートは、PCB面積が限られるゲートドライバーソケットで採用が進んでいます。OBCの設計サイクルはインフラより約18ヶ月遅れるため、本格的な数量効果は2027年から2028年にかけて顕在化する見込みです。

Siに対する高温・高周波性能上の優位性

SiCデバイスは接合温度200°C近くに耐え、100kHz超の周波数でスイッチングが可能であり、自動車メーカーはヒートシンクを最大40%小型化し、ドライブサイクル効率を向上させることができます。テスラの2024年型モデル3インバータースイッチは、1回の充電あたり15マイル相当の航続距離延長に相当する効率向上をもたらしました。固有の高周波特性はパッシブ部品の必要性も低減し、バッテリー電圧が800Vおよびそれ以上に移行するにつれて重要な利点となります。2026年にSoitecと南洋理工大学が実証した相補的なGaN-on-Siデバイスは、FR3において50%超の電力付加効率を示し、将来の中電圧採用を示唆しています。EV出荷台数に占める普及率は依然として20%未満であり、2030年以降も上昇余地が広がっています。

ワイドバンドギャップファブに対する政府インセンティブ

米国のCHIPS法はGlobalWafersにテキサス州での300mmプラント建設に向けて40億米ドルを付与し、EUのIPCEI-ME/CTプログラムはGlobalWafersのノヴァーラサイトに1億300万ユーロ(1億1,000万米ドル)を供給しました。韓国のAI時代K半導体ビジョンは2047年までに5,250億米ドル相当を投じ、釜山における8インチSiCデモンストレーターへの資金を確保しています。インドの50%設備投資インセンティブは、年間6万枚のウェーハを目標とする同国初の商業用SiCファブを支援しています。これらの補助金は投資回収期間を6〜8年に短縮し、民間投資家がかつて限界的と判断していたプロジェクトを実現可能にしています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 200mmサブストレートの供給制限 | -1.2% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| パッケージング起因の熱機械的応力 | -0.6% | グローバル、高出力自動車モジュールに集中 | 中期(2〜4年) |

| 資本集約的な結晶成長装置 | -0.5% | グローバル、新規参入者および設備増強に影響 | 長期(4年以上) |

| SiCカーフ廃棄物のリサイクル課題 | -0.2% | アジア太平洋および欧州、ESG義務に起因 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

200mmサブストレートの供給制限

グローバルの生産能力は2025年に200mm SiCウェーハ120万枚にとどまりましたが、自動車向け需要は2028年以前に200万枚を超える見込みです。[3]Resonac Holdings、「SiCエピタキシー戦略」、resonac.com 各PVTリアクターのコストは最大800万米ドルに達し、認定に18〜24ヶ月を要するため、実質的な供給緩和は遅れます。WolfspeedのSiler City拡張は2027年まで続き、欧州および北米のOEMは依然としてアジアからの輸入に大きく依存しています。この不足はデュアルソーシングを強いて設計サイクルを延ばし、近期のセクターCAGRを1.2パーセントポイント押し下げています。

パッケージング起因の熱機械的応力

SiCの熱膨張係数4.2 ppm°C⁻¹は銅の17 ppm°C⁻¹と大きく異なり、自動車の熱サイクル下でダイアタッチにクラックを生じさせるせん断応力を発生させます。ティア1サプライヤーは800Vインバーターモジュールにおける初期フィールド故障を報告しており、モジュールあたり約1米ドルのコスト増を伴う過渡液相接合および低CTEゲルへの移行を促しています。両面冷却および埋め込みウェーハレベルBGAフォーマットの自動車認定には2〜3年を要し、その間は歩留まりがレガシーIGBTのベンチマークを下回り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:コスト圧力が300mm採用を促進

200mmトランシェは2025年の自動車用半導体シリコンウェーハ市場シェアの56.48%を占め、SiCパワーディスクリート、ゲートドライバー、PMICにとって不可欠な存在であり続けています。すでに償却済みの成熟ノードラインは営業利益率を魅力的に保ち、トラクションMOSFETのダイサイズは200mmの経済性に適合しています。しかし、テキサス・インスツルメンツ、TSMC、GlobalWafersがMCUおよびミックスドシグナルICをより大きなウェーハへ移行させ、ダイあたりのコストを20%以上削減していることから、300mm設備は7.45% CAGRで拡大しています。Wolfspeedの300mm SiCサンプルは1cm²未満の欠陥密度を達成し、技術的実現可能性を証明するとともに、2028年以降の大量パワーデバイス供給に向けた方向性を示しています。

自動車用半導体シリコンウェーハ市場は二極化する可能性が高く、認定障壁が解消されれば300mmがコンピュートおよびミックスドシグナルコンテンツを支配し、200mmは結晶成長が追いつくまでSiCに残存するでしょう。150mm以下のフォーマットはレガシーファブの退役とともに縮小を続けていますが、サイリスタやカスタムアナログの一部需要は維持されます。SoitecはバッテリーマネジメントへのPower-SOI需要に応えるため300mmへの移行を進めており、電動化プログラムにおけるコスト構造の緊密化の必要性を浮き彫りにしています。

半導体デバイスタイプ別:パワーディスクリートが他を凌駕

ディスクリートおよびパワーデバイスは2025年の自動車用半導体シリコンウェーハ市場規模の28.73%を占め、ロジックおよびメモリを上回る7.38% CAGRが予測されています。すべてのEVトラクションインバーターは数百個のMOSFETおよびダイオードチップを使用しており、ダイスケールが縮小してもウェーハ需要を倍増させています。ロジックデバイスは300mmウェーハ上の先端ノードへの集約が進み、組み込みフラッシュの統合がスタンドアロンメモリの消費を削減しています。LiDAR、レーダー、カメラの普及に伴いアナログIC需要は着実に成長していますが、デバイスあたりの面積は依然として小さいままです。

オプトエレクトロニクス、センサー、MEMSは増分的なウェーハ需要を追加しており、特にLiDAR送受信ペアが高抵抗シリコンまたはIII-Vウェーハに依存していることから顕著です。STMicroelectronicsによる2026年のMEMS事業買収は、自動車用MCUと同じ屋根の下にセンサー製造を置き、モジュールレベルのペアリングを容易にします。したがって、自動車用半導体シリコンウェーハ市場におけるパワーディスクリートのシェアは上昇を続け、EVプラットフォームの電力変換中心的な性質を再確認することになります。

ウェーハタイプ別:スペシャルティシリコンが加速

プライムポリッシュウェーハは2025年の自動車用半導体シリコンウェーハ市場シェアの49.81%を維持していますが、スペシャルティシリコンは2031年まで7.78% CAGRで最も急速に成長しています。高抵抗サブストレートは5G V2Xチップ向けのRF損失を低減し、Power-SOIは48Vおよび200Vブロックを単一ダイに統合してボード面積を縮小します。SoitecとCEA-Letiは、ISO 26262およびISO/SAE 21434の要件に沿ったFD-SOIのフォールトインジェクションに対する耐性を実証しました。

エピタキシャルシリコンは出荷量の約4分の1を占めており、すべての高電圧MOSFETおよびIGBTが慎重にドープされたドリフト領域を必要とするためです。ゾーンコントローラーおよびバッテリーモニターがセキュアサブストレートへ移行するにつれ、SOI向けの自動車用半導体シリコンウェーハ市場は成長しています。スペシャルティシリコンの勢いは、電動化とサイバーセキュリティの両要件から生じています。

地域分析

アジア太平洋は2025年の自動車用半導体シリコンウェーハ市場シェアの84.19%を占め、7.59% CAGRで拡大しています。台湾は6nm未満の設備能力のかなりのシェアと成熟ノード自動車ウェーハ投入量の40%以上を占め、中国はSiC結晶成長、エピタキシー、デバイスファブの統合を進めています。韓国の700兆ウォン(5,250億米ドル)戦略は10の新施設と化合物半導体ラインを追加し、地域の深みを強化しています。Shin-EtsuおよびSUMCOを含む日本のサブストレート大手は300mmプライムポリッシュおよびSiCエピタキシャル供給を支え、インドの国家支援による12インチラインは2026年に月産5万枚のウェーハを稼働させる予定です。

北米は2025年の出荷量において小さなシェアを占めていましたが、CHIPS法のインセンティブがGlobalWafersの300mmプラントとWolfspeedのSiCメガファブに資金を提供し、合わせて2028年までに年間200mm換算で100万枚超のウェーハを追加します。しかし、米国の乗用車生産台数が年間1,500万台を超える中、現地化の推進は依然として多くのモジュールをアジアのサブストレートに依存させています。欧州はかなりのシェアを保持し、Infineon、STMicroelectronics、GlobalWafersの設備向けIPCEI-ME/CT資金の恩恵を受けていますが、プライムポリッシュ需要の70%超を輸入が賄っています。

南米ならびに中東・アフリカは、エコシステムの深みの欠如と資本障壁により依然として低水準にとどまっています。サプライチェーンリスクを軽減するため、自動車メーカーは現在複数の地理的ソースを並行認定していますが、18〜24ヶ月の自動車グレードサイクルにより実質的な多様化は2027年末まで遅れます。2024年末に始まった在庫調整は2026年初頭に底を打ったとみられ、新たな長期供給契約のもとでウェーハの引き取りが回復しています。

競合ランドスケープ

プライムポリッシュの上位5社であるShin-Etsu、SUMCO、Siltronic、GlobalWafers、SK Siltronは世界設備能力の半数超を支配しており、自動車用半導体シリコンウェーハ市場は中程度に集中したプロファイルを持っています。各社は地域補助金の認定を受け、低炭素サプライチェーンを提供するため、主要自動車ハブ近郊で300mmラインを拡張しています。SiCでは、Wolfspeed、Coherent、SICC、Resonacが、サブストレート事業を内製化して数量を確保しマージンを守ろうとするInfineon、STMicroelectronics、ON Semiconductorなどの垂直統合型IDMと競合しています。

戦略的な動きは3つのテーマに集中しています。第一は、コモディティシリコンの2倍を超える40%超の粗利益率を持つスペシャルティウェーハへの垂直統合です。第二は、補助金規則を満たし地政学的摩擦をヘッジするための地理的展開です。第三は、ウェーハ仕様の調整、サイクルタイムの短縮、シェアの確保を目的としたティア1との共同開発です。技術的優位性も重要であり、SoitecのSmart Cutプロセスは埋め込み酸化膜において100nm未満の均一性を実現し、住友電気工業の0.1cm²未満のSiC転位指標はデバイス歩留まりを直接改善します。

ホワイトスペース成長は、300mm SiCサブストレート、LiDAR向けセンサーグレードシリコン、および現在埋め立て処分されているSiCカーフ廃棄物のリクレームサービスにあります。Okmetic、Wafer Works、Topsilなどの知名度の低いプレーヤーは、大手の最低発注量が障壁となる特注の高ミックス受注を担っています。結晶成長の資本集約性は自然な参入障壁であり続けており、PVTリアクターは最大800万米ドルのコストがかかり、1ボールあたり200時間稼働するため、資金力のある既存プレーヤーの優位性を強化しています。

自動車用半導体シリコンウェーハ産業リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SoitecおよびNanyang Technological Universityが、FR3において50%超の電力付加効率を達成するGaN-on-Siデバイスを発表し、将来の自動車用RFへの応用を支援。

- 2026年2月:STMicroelectronicsがNXPのMEMS事業の買収を完了し、センサー生産をMCUおよびパワーラインと統合。

- 2026年2月:Soitecが2026年度第3四半期決算を発表し、前四半期比成長を示すとともに、長期自動車用Power-SOI契約のもとで第4四半期に20%増を見込むガイダンスを提示。

- 2025年12月:韓国がAI時代K半導体ビジョンを発表し、化合物半導体および先端パッケージングクラスターに向けて2047年までに5,250億米ドルを配分。

グローバル自動車用半導体シリコンウェーハ市場レポートスコープ

自動車用半導体シリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他タイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、スペシャルティシリコン)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は数量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ |

| プライムポリッシュ |

| エピタキシャル |

| 絶縁体上シリコン(SOI) |

| スペシャルティシリコン(高抵抗、パワー、センサーグレード) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| 絶縁体上シリコン(SOI) | ||

| スペシャルティシリコン(高抵抗、パワー、センサーグレード) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに自動車用SiCウェーハの需要はどのくらいの速さで成長するか?

電動トラクションインバーターに紐づく数量がSiCウェーハ需要を7%超のCAGRで押し上げており、自動車用ウェーハ全体の消費成長を上回っています。

2030年までに自動車用マイクロコントローラーはどのウェーハ径が主流になるか?

新たに発売されるMCUの大半はダイコストの低減と供給安定性の向上のため300mmラインへ移行するでしょう。

300mmパイロットが進む中でも200mm SiCサブストレートが依然として重要な理由は何か?

200mmは実証済みの結晶成長歩留まりを提供し、現在のEV量産立ち上げを支えており、300mmはさらに数年の認定期間を要します。

車両におけるスペシャルティシリコンへのシフトを促す要因は何か?

機能安全およびサイバーセキュリティの要件がFD-SOIおよび高抵抗サブストレートを優位にし、ADASセンサーは低損失RFシリコンを必要としています。

最終更新日: