液状シリコーンゴム(LSR)市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

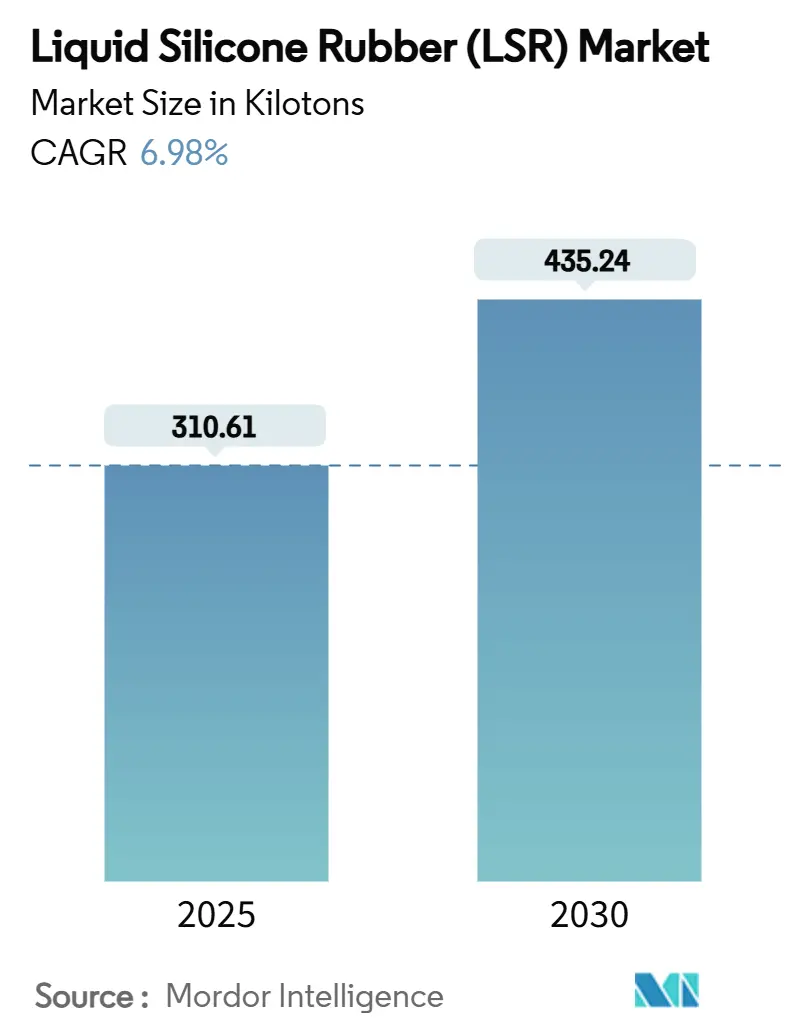

| 市場取引高 (2025) | 310.61 キロトン |

| 市場取引高 (2030) | 435.24 キロトン |

| 成長率 (2025 - 2030) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液状シリコーンゴム(LSR)市場分析

液状シリコーンゴム市場規模は2025年に310.61キロトンに達し、2030年までに435.24キロトンに拡大する見込みで、2025年から2030年にかけてCAGR 6.98%を反映しています。医療機器、プレミアムベビー用品、超高電圧電気自動車(EV)バッテリーパックにおける生体適合性材料への需要の高まりがこの成長軌道を支えています。アジア太平洋地域は電子機器および自動車製造を背景に現在の消費を主導しており、北米およびヨーロッパではヘルスケアイノベーションが採用を加速させています。液状射出成形(LIM)は、厳しい寸法精度、最小限のバリ、高い生産速度を実現するため、引き続き好まれる加工技術となっています。

主要レポートのポイント

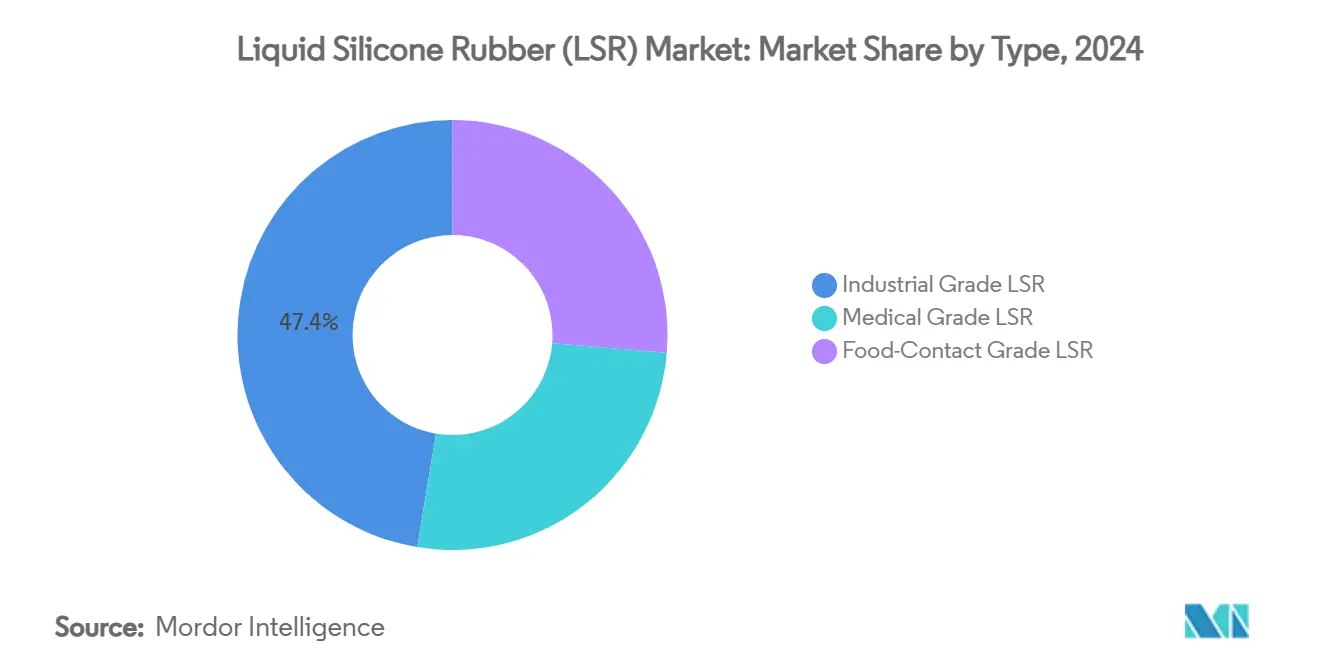

- タイプ別では、工業グレードが2024年の数量の47.38%を占め、医療・インプラントグレードは長期インプラント承認を背景にCAGR 7.15%で最も急速に拡大する見込みです。

- 加工方法別では、液状射出成形が2024年の液状シリコーンゴム市場規模の69.19%を占め、2030年までCAGR 7.36%で成長する見込みです。

- 用途別では、シール、ガスケットおよびOリングが2024年の液状シリコーンゴム市場シェアの45.18%を占め、ウェアラブルおよびインプラント型薬物送達システムは2030年までCAGR 7.04%で進展しています。

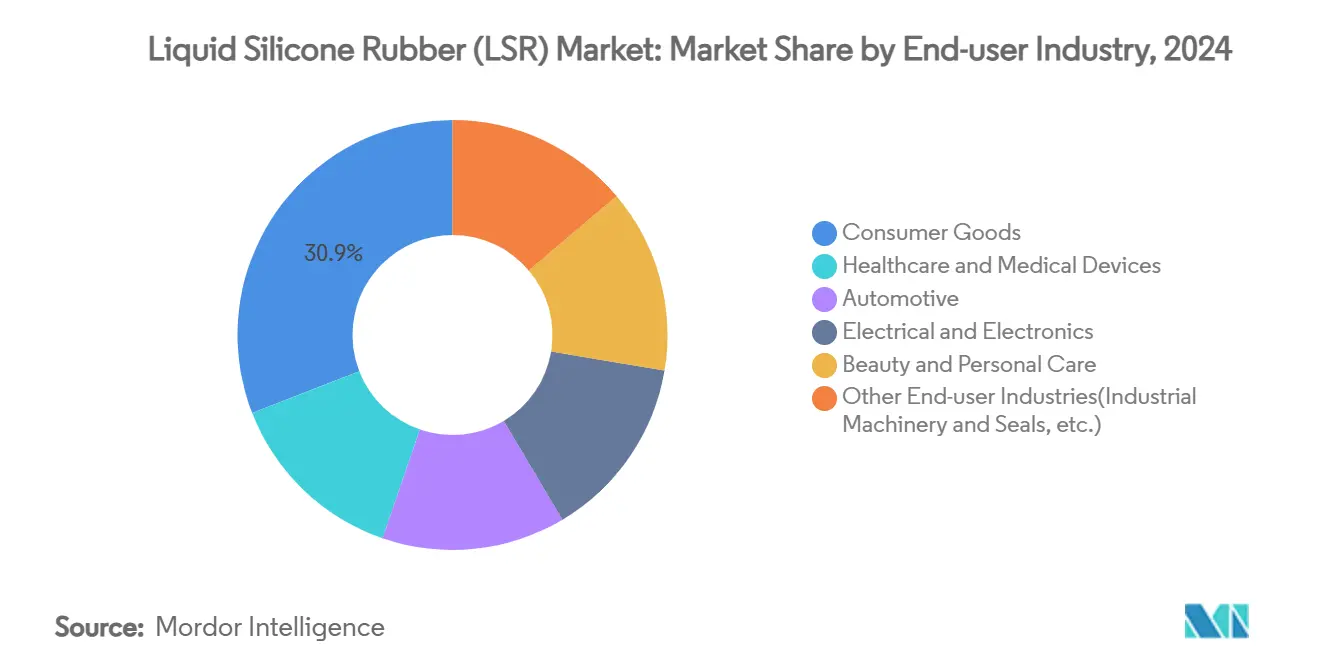

- エンドユーザー産業別では、消費財が2024年の液状シリコーンゴム市場シェアの30.91%をリードし、ヘルスケアおよび医療機器は2030年までCAGR 7.15%で最も速い成長を記録すると予測されています。

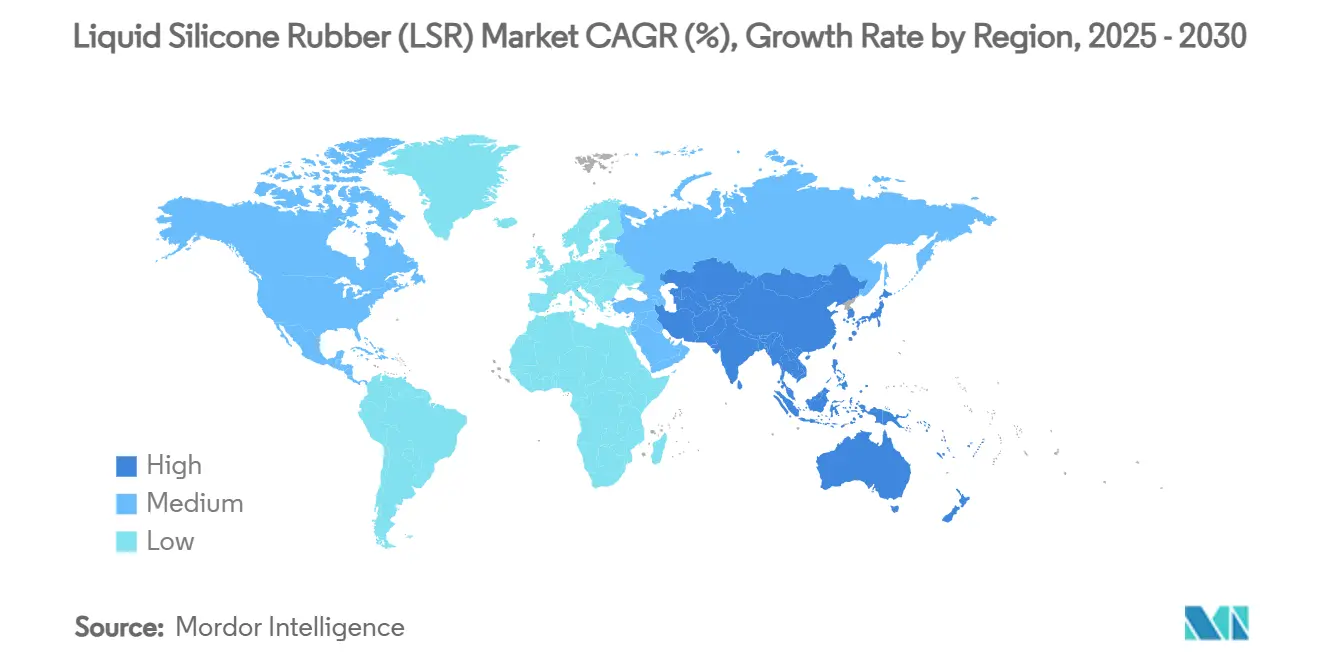

- 地域別では、アジア太平洋地域が2024年の世界数量の53.96%を支配し、中国、日本、韓国のEV生産拠点に支えられて2030年までCAGR 7.18%で上昇する見込みです。

世界の液状シリコーンゴム(LSR)市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヘルスケア需要の増加 | +1.2% | 北米、ヨーロッパ | 中期(2〜4年) |

| ベビーケア製品の成長 | +0.8% | 北米、ヨーロッパ | 短期(2年以内) |

| EVバッテリーシーリングニーズ | +1.5% | アジア太平洋、ヨーロッパ | 長期(4年以上) |

| 電子機器利用の拡大 | +0.7% | アジア太平洋、北米 | 中期(2〜4年) |

| 航空宇宙分野での 採用拡大 | +0.3% | 北米 およびヨーロッパ | 長期 (5年以上) |

| 情報源: Mordor Intelligence | |||

ヘルスケア産業からの需要増加

病院および機器メーカーは、ISO 10993細胞毒性およびUSPクラスVI基準を満たし、ガンマ線および蒸気滅菌に耐性を持ち、アンダーカットを含む複雑な形状に対応できるため、医療グレードの配合を指定しています。最近の技術革新により、単一のインプラントから複数の薬物を溶出させることが可能となり、医師が腫瘍学および疼痛管理療法の放出プロファイルを調整できるようになりました[1]Elkem、「ヘルスケア」、elkem.com。圧縮永久ひずみ抵抗はインプラントの寿命を延ばし、再手術リスクと総医療費を低減します。クリーンルームLIMはカテーテルハブおよびマイクロバルブの標準工程となっており、トレーサビリティおよびより厳格な微粒子限度に関するFDAの要求によって推進されています。これらの要因が合わさって世界的な仕様採用率を高め、液状シリコーンゴム市場を高付加価値の医療セグメントへと押し上げています。

ベビーケア産業からの需要増加

育児者は、可塑剤、BPA、またはラテックスタンパク質を含まないおしゃぶり、歯固め、哺乳瓶をますます好むようになっています。液状シリコーンゴムは数百回の食洗機または滅菌サイクル後も弾力性を維持し、TPE代替品に対して明確な耐久性の優位性をブランドに提供します。低アレルギー性および無臭の特性は厳格な国際玩具安全指令に合致し、鮮やかな着色オプションはプレミアムラインが小売棚で際立つのに役立ちます。100%食品グレードの乳幼児用歯ブラシなどのメーカーによるイノベーションは、このニッチ市場が日常の衛生用品へと拡大し続けていることを示しています。これらのトレンドが合わさって消費者基盤を拡大し、液状シリコーンゴム市場内の収益密度を高めています。

EVバッテリーシーリングへの需要

次世代800Vバッテリーパックは、急速な温度サイクル、高い誘電場、および広いモジュールフットプリントにわたる差動膨張に耐えるガスケットを必要とします。専用設計のギャップフィラーは、振動減衰のための柔軟性を維持しながら3 W/m-Kを超える熱伝導率を達成します。セル・トゥ・パック設計が普及するにつれ、OEMは10年間のサービス寿命にわたって圧縮状態を維持しなければならない広幅の連続シールを指定しています。LSRの低VOC硬化化学は敏感な電気化学への汚染を防ぎ、プレミアムバッテリー保証にとって決定的な品質となっています。これらの特性は液状シリコーンゴム市場をEVサプライチェーンに確固として組み込み、アジア太平洋のギガファクトリーにおける二桁の需要成長を支えています。

電子機器産業からの利用拡大

小型化されたセンサー、LEDモジュール、および5Gアンテナハウジングは、誘電安定性と放熱性を兼ね備えた封止材を必要とします。1.5 W/m-Kを超える熱伝導率を提供する配合は、低圧オーバーモールドシステムで加工でき、繊細なマイクロチップを機械的ストレスから保護します。UV耐性グレードは、屋外基地局ガスケットが高湿度および強烈な太陽光にさらされても信号の完全性を維持することを保証します[2]Dow、「DowがThe Battery Show Europeでより安全で信頼性の高いEVバッテリー向け技術を展示」、corporate.dow.com。LSRは副生成物なしに硬化するため、銅リードの腐食リスクを排除し、自動車ADASおよび産業オートメーションにおける高信頼性電子機器をサポートします。これらの要件が電子機器を液状シリコーンゴム市場への長期的な数量貢献者として確立しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い製品コスト | -1.0% | グローバル | 短期(2年以内) |

| リサイクルの課題 | -0.5% | ヨーロッパ、北米 | 中期(2〜4年) |

| 新型TPEとの 競合 | -0.6% | 消費財用途に集中した グローバル | 中期 (3〜4年) |

| 情報源: Mordor Intelligence | |||

液状シリコーンゴム製品の高コスト

専用の計量ポンプ、クローズドループ温度制御、およびプランジャー型射出機は、熱可塑性成形と比較して設備投資を増大させます。医療純度、食品接触認証、または難燃性パッケージなどの付加価値機能は、汎用エラストマーと比較して配合価格を25%〜60%引き上げます。プロセス統合センサーはサイクルタイムの節約とスクラップ削減をもたらしますが、インダストリー4.0ハードウェアへの先行投資が必要です。パーソナルケアディスペンサーなどの予算制約のあるセグメントは、改良型TPEに切り替えることがあり、短期的な成長を抑制します。メーカーは高キャビティ金型、予知保全プラットフォーム、および輸送コスト削減のための地域コンパウンディング拡大によって対抗し、液状シリコーンゴム市場へのこの制約を徐々に緩和しています。

液状シリコーンゴムのリサイクルの課題

架橋ネットワーク化学は再溶融を妨げ、従来の機械的リサイクル経路を制限します。使用済み焼却は規制上の圧力を生み出し、特にヨーロッパの廃棄物枠組み指令の下で顕著です。シリコーンバックボーンを再利用可能なシロキサンに解重合する化学的リサイクルのパイロット経路は、バージン原料と比較して炭素フットプリントを60%削減することを約束しています。この技術は商業規模化を待っており、OEMには短期的な廃棄ソリューションがほとんどありません。サステナビリティ部門は材料選択においてゆりかごから墓場までの影響を考慮し始めており、LSRの循環モデルが成熟するまで一部の需要が高度なTPEに向かう可能性があります。この問題は液状シリコーンゴム市場内の長期的な成長にブレーキをかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:医療採用がプレミアム配合を牽引

工業グレードは2024年に47.38%の最大シェアを維持し、多様な産業にわたるシール、グロメット、およびキーパッドハウジングにコスト効率の高いパフォーマンスを提供しています。高い引裂強度と耐油性は、エンジンルーム内の自動車部品および消費者向け電子機器ボタンへの適合性を支え、液状シリコーンゴム市場内で安定した基礎需要を確保しています。

医療・インプラントグレードは、低侵襲療法が世界的に普及するにつれてCAGR 7.15%で進展しています。心臓リードおよび神経調節インプラントに対する米国FDAの承認は、白金硬化LSRによって実現される低抽出物データおよび安定した圧縮永久ひずみ値を頻繁に引用しています。このプレミアム価格帯は液状シリコーンゴム市場規模全体の収益性を向上させ、大手サプライヤーは厳格なトレーサビリティ要件を満たすためにISO 13485認定生産セルを拡大しています。食品接触グレードは、繰り返し使用可能なベーキング型や乳幼児用食器に根ざしたニッチな成長ポケットを形成しており、繰り返し滅菌後の性能同等性が使い捨てプラスチックに対するエコフレンドリーな代替品として位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

加工方法別:液状射出成形が製造を主導

液状射出成形は2024年に69.19%を占め、完全自動化された混合、短い硬化サイクル、および最小限の後処理から生じています。マルチコンポーネントLIMは、硬質プラスチック基材と軟質LSRオーバーモールドを1ショットで統合し、医療バルブおよびスマートウォッチストラップの組立時間を短縮します。これらの優位性は、OEMがタクトタイム削減と繰り返し高歩留まりを追求する中で重要であり、液状シリコーンゴム市場におけるLIMの地位を強化しています。

トランスファー成形および圧縮成形は、キャビティ数よりもプレストン数が経済性を左右する産業用ダイアフラムなどの非常に大型の部品において引き続き重要性を持っています。初期の積層造形パイロットは、3DプリントされたLSRラティスがカスタム義肢のクッション性を調整できることを示しており、プロトタイプの俊敏性と量産品質の間の将来的な橋渡しを示唆しています。

用途別:特殊用途が需要パターンを形成

シール、ガスケットおよびOリングは2024年に45.18%のシェアを達成し、EVの急増によりバッテリーパック周辺シールが成長チャートのトップに立っています。LSRの低揮発性はリチウムイオン化学を汚染から保護しモジュール寿命を延ばし、この用途を液状シリコーンゴム市場の礎石としています。

ウェアラブルおよびインプラント型薬物送達システムは、長期的な皮膚適合性に依存する持続血糖モニターおよび避妊リングに支えられてCAGR 7.04%と予測されています。カテーテルおよび医療用チューブは、低侵襲手術が標準的なケアとなるにつれて堅固なパイプラインを維持しています。電気コネクターおよびハウジングは、屋外通信ハードウェアの誘電強度と耐湿性の相乗効果を捉えています。プレミアム乳幼児用乳首およびおしゃぶりは、安全性が重要な製品とライフスタイル主導の製品全体にわたるLSRの多用途性を強調するポートフォリオを締めくくっています。

エンドユーザー産業別:消費財が多様な用途をリード

消費財は2024年に30.91%の数量を占め、調理器具、ウェアラブル、およびベビーケアラインにおけるソフトタッチの美観、非粘着性、および鮮やかな着色性を活用しています。プレミアムセグメントのブランドは最大200サイクルの食洗機耐久性を謳い、価格に敏感な消費者の知覚価値を高め、液状シリコーンゴム市場を拡大しています。

ヘルスケアおよび医療機器は次に大きなシェアを記録し、ポイントオブケア診断カートリッジおよびウェアラブル輸液ポンプによって推進されています。自動車需要はバッテリーパックシールおよびレーダーセンサーオーバーモールドへとシフトしており、美容およびパーソナルケアブランドは衛生的な皮膚接触のためにLSRアプリケーターを使用しています。これらの多様なベクターが、液状シリコーンゴム産業内の景気循環リスクを緩衝するバランスの取れた収益ミックスを生み出しています。

セグメント分析:エンドユーザー産業

液状シリコーンゴム市場における消費財セグメント

消費財セグメントは世界の液状シリコーンゴム市場を主導し、2024年に約30%の市場シェアを占めています。食品接触製品およびベビーケア製品を含むこのセグメントは、2024年から2029年にかけて約7%の予測成長率で最大かつ最も急成長するセグメントとして確立されています。セグメントのリーダーシップポジションは主に、保存容器、台所用品、おしゃぶりや哺乳瓶などのベビーケア製品における食品グレードLSRへの需要増加によって推進されています。食品安全と衛生への関心の高まりが食品接触用途でのLSR採用を増加させており、特に新興経済国でのベビーケア産業の拡大が需要を引き続き牽引しています。材料の無毒性、耐菌性、および滅菌の容易さがこれらの用途に特に適しており、市場リーダーとしての地位をさらに強固にしています。

エンドユーザー産業における残りのセグメント

LIM市場内の液状射出成形企業は、ヘルスケアおよび医療機器、自動車、電気・電子、美容およびパーソナルケアを含む他のいくつかの重要なエンドユーザーセグメントにサービスを提供することで、液状シリコーンゴム市場に大きな影響を与えています。ヘルスケアおよび医療機器セグメントは、医療機器、外科機器、およびインプラントへの用途拡大によって推進され、2番目に大きな市場シェアを占めています。自動車セクターはガスケット、シール、および電気コネクターを含む様々なコンポーネントにLSRを使用しており、電気・電子産業はその優れた絶縁特性と熱安定性のためにLSRを採用しています。美容およびパーソナルケアセグメントは規模は小さいものの、包装ソリューションおよびパーソナルケア製品におけるLSRへの安定した需要を維持しています。これらの各セグメントは、生体適合性、耐薬品性、熱安定性などのLSRの多用途特性を特定の用途に活用することで、市場の成長に独自の貢献をしています。

地域分析

アジア太平洋地域は2024年に世界数量の53.96%を占め、中国が地域消費の半分以上を占めています。Wynca TinyoおよびJiangsu Tianchenによる拡張は、原料コストを低下させ供給の継続性を確保するローカル上流統合へのシフトを示しています。新エネルギー車に対する政府のインセンティブがバッテリー冷却パッドおよびセルモジュールガスケットにおけるLSR需要を高め、液状シリコーンゴム市場に対する地域の影響力を強固にしています。

北米は2位にランクされ、ミネソタ州、カリフォルニア州、およびメキシコのバヒオ回廊における高純度医療機器生産クラスターに支えられています。Datwylerの2コンポーネント成形ラインなどの最近の能力増強は、米国およびカナダのOEMのリードタイムを短縮しながら輸送コストの変動から保護しています。ワシントン州およびアラバマ州の航空宇宙ティア1企業は、客室およびエンジンシール用の難燃グレードを指定し、LSRの広い熱窓を活用して軽量化目標を達成しています。

ヨーロッパはプロセスイノベーションとサステナビリティにおけるリーダーシップを維持しています。ドイツの機械メーカーは計量精度を継続的に改善してスクラップ率を削減し、イタリアの金型メーカーはサイクルタイムを短縮するコンフォーマル冷却レイアウトを先駆けています。欧州委員会の循環性への注力がNew Dawn Siliconesのような化学的リサイクルベンチャーへのR&Dを促進し、クローズドループシステムが液状シリコーンゴム市場に追加の成長チャネルを開く将来を予示しています。

競合ランドスケープ

液状シリコーンゴム市場は部分的に分散した性質を持っています。2024年3月のKCCによるMomentiveの完全買収は、製品ポートフォリオと地理的リーチを拡大し、医療およびモビリティ顧客向けの高度な配合に対するグリップを強化しました[3]Momentive、「KCC CorporationがMomentive Performance Materials Groupを完全買収する契約を締結」、momentive.com。イノベーションが主要な差別化要因として機能しています。Elkemのシリコーンレンジはコントロールドリリースドラッグインプラントをターゲットとし、Wackerの熱収縮LSRグレードはワイヤーハーネスの小型化に対応しています。各社は石英原料契約を確保し、地域コンパウンディングハブを設立し、予知保全のためのデジタルツインを展開しています。これらの動きはリードタイムと品質を安定させ、特にEVおよび医療分野で数量が加速する中、顧客に信頼を提供することを目的としています。

液状シリコーンゴム(LSR)産業リーダー

Dow

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Elkem ASA

Momentive

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:WACKER Chemie AGは、サステナビリティゾーンで紹介される新しい「エコ」グレードELASTOSIL eco LR 5003の発売を発表しました。このポストキュア不要の液状シリコーンゴムは、食品産業およびその他の敏感なセクターでの大規模生産向けに設計されています。

- 2024年5月:WACKER Chemie AGは、植物由来の原料から製造された工業グレードシリコーンゴムコンパウンドの発売を発表し、化石資源を節約しながら持続可能な製造慣行を推進しました。製品ポートフォリオには、1液状グレード、6固体シリコーンゴムグレード、およびSILMIXシリコーンゴムコンパウンドのレンジが含まれています。

世界の液状シリコーンゴム(LSR)市場レポートスコープ

液状シリコーンゴム(LSR)は、主にシリコーンポリマーからなる液状化合物から作られたシリコーンベースのゴムであり、無毒性、耐熱性、注入可能な粘稠度、物理的および電気的安定性などの様々な優れた特性を持っています。液状シリコーンゴム材料は、消費者製品から医療機器産業まで様々な部品を製造するために異なる種類の金型キャビティに射出できる2液型白金硬化エラストマーの一種です。

液状シリコーンゴム(LSR)市場は、タイプ(食品グレードLSR、工業グレードLSR、医療グレードLSR)、エンドユーザー産業(ヘルスケアおよび医療機器、自動車、電気・電子、消費財、美容およびパーソナルケア、その他のエンドユーザー産業)別にセグメント化されています。レポートはまた、世界17カ国の市場規模と予測もカバーしています。レポートは上記のすべてのセグメントについて数量(トン)での市場規模と予測を提供しています。

| 工業グレードLSR |

| 医療グレードLSR |

| 食品接触グレードLSR |

| 液状射出成形 |

| トランスファー成形および圧縮成形 |

| シール、ガスケットおよびOリング |

| カテーテルおよび医療用チューブ |

| 電気コネクターおよびハウジング |

| 乳首、おしゃぶりおよび乳幼児用哺乳 |

| ウェアラブルおよびインプラント型薬物送達システム |

| ヘルスケアおよび医療機器 |

| 自動車 |

| 電気・電子 |

| 消費財 |

| 美容およびパーソナルケア |

| その他のエンドユーザー産業(産業機械およびシールなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | 工業グレードLSR | |

| 医療グレードLSR | ||

| 食品接触グレードLSR | ||

| 加工方法別 | 液状射出成形 | |

| トランスファー成形および圧縮成形 | ||

| 用途別 | シール、ガスケットおよびOリング | |

| カテーテルおよび医療用チューブ | ||

| 電気コネクターおよびハウジング | ||

| 乳首、おしゃぶりおよび乳幼児用哺乳 | ||

| ウェアラブルおよびインプラント型薬物送達システム | ||

| エンドユーザー産業別 | ヘルスケアおよび医療機器 | |

| 自動車 | ||

| 電気・電子 | ||

| 消費財 | ||

| 美容およびパーソナルケア | ||

| その他のエンドユーザー産業(産業機械およびシールなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

液状シリコーンゴム市場の現在の規模はどのくらいですか?

液状シリコーンゴム市場規模は2025年に310.61キロトンに達し、2030年までに435.24キロトンに上昇すると予測されています。

どの地域が世界の消費をリードしていますか?

アジア太平洋地域は2024年数量の53.96%をリードし、強力な電子機器およびEV生産基盤のおかげで最速のCAGR 7.18%を維持しています。

液状シリコーンゴムが医療機器に好まれる理由は何ですか?

生体適合性、複数の滅菌方法への耐性、および安定した機械的特性が、長期インプラントおよび使い捨て外科ツールへの適合性を高めています。

自動車セクターは液状シリコーンゴムをどのように使用していますか?

EVメーカーは、極端な温度と振動に耐えるバッテリーパックガスケット、ギャップフィラー、および高電圧コネクターシール用に特殊なLSRグレードを指定しています。

LSR製造においてどの加工方法が主流ですか?

液状射出成形は高精度、自動化生産、および低不良率を実現するため、生産量の69.19%を占めています。

最終更新日: