ハイスピードPCB市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.51 十億米ドル |

| 市場規模 (2031) | 13.22 十億米ドル |

| 成長率 (2026 - 2031) | 17.28% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイスピードプリント基板市場分析

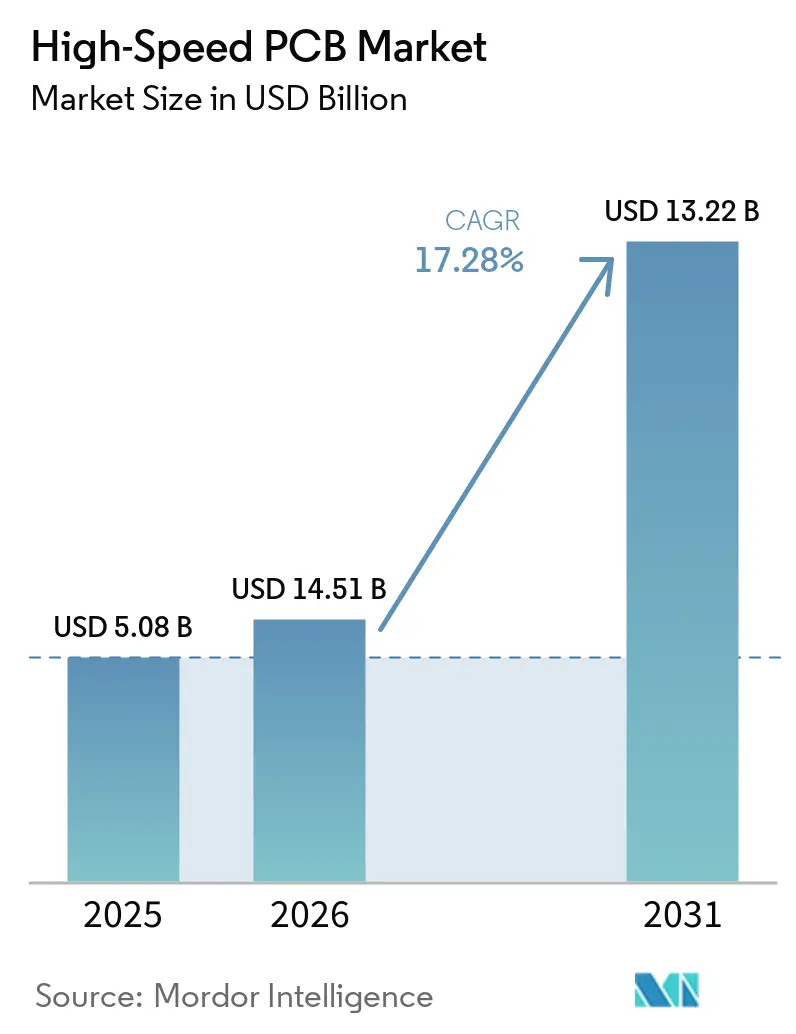

ハイスピードPCB市場規模は、2025年の50.8 ビリオン 米ドルから2026年には59.6 ビリオン 米ドルへ、さらに2031年には132.2 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 17.28%で成長します。ハイパースケール事業者による積極的な設備投資、レガシーFR-4から低損失積層板への移行、および112ギガビット毎秒シグナリングの台頭が、収益成長を共同で加速させています。クラウドプロバイダーは基板レベルの相互接続を競争上のレイテンシ優位性の源泉と捉えており、カタログ部品を購入するのではなく、製造業者と共同で基板を設計するようになっています。基板ライクボード、ガラスコア技術、および逐次積層ラインへの投資は、コモディティ化した4層・6層製品からウルトラHDIアーキテクチャへと価値獲得の構造的シフトを示しています。AIワークロードの電気的・熱的要件を満たす樹脂および銅箔サプライヤーが少数に限られているため、サプライチェーンは逼迫した状態が続いており、材料ベンダーおよびティア1製造業者が価格決定力を握っています。

主要レポートのポイント

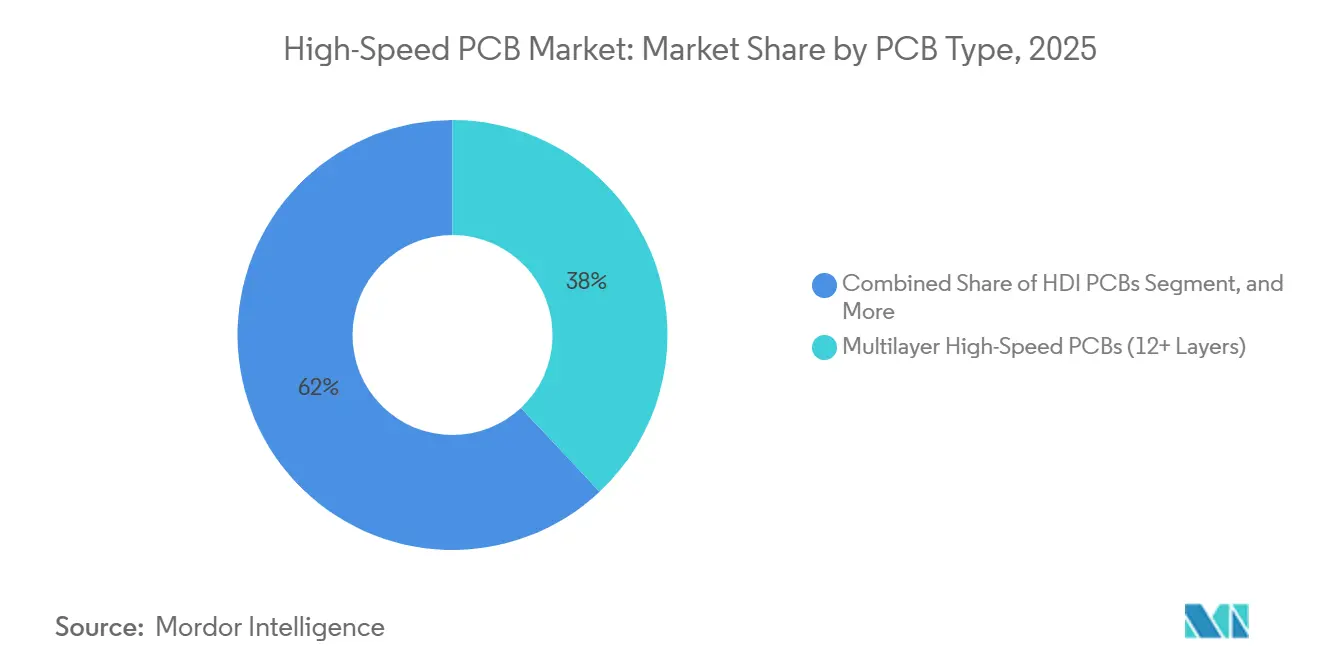

- PCBタイプ別では、12層以上のマルチレイヤーボードが2025年の収益の38%を占め、一方で基板ライクPCBは2031年にかけてCAGR 18.28%で成長すると予測されています。

- データレート能力別では、56~112 GbpsボードがAI/MLクラスターの需要の41%を獲得し、ハイスピードプリント基板市場において112 Gbps以上のセグメントが2026年から2031年にかけてCAGR 18.18%で拡大しています。

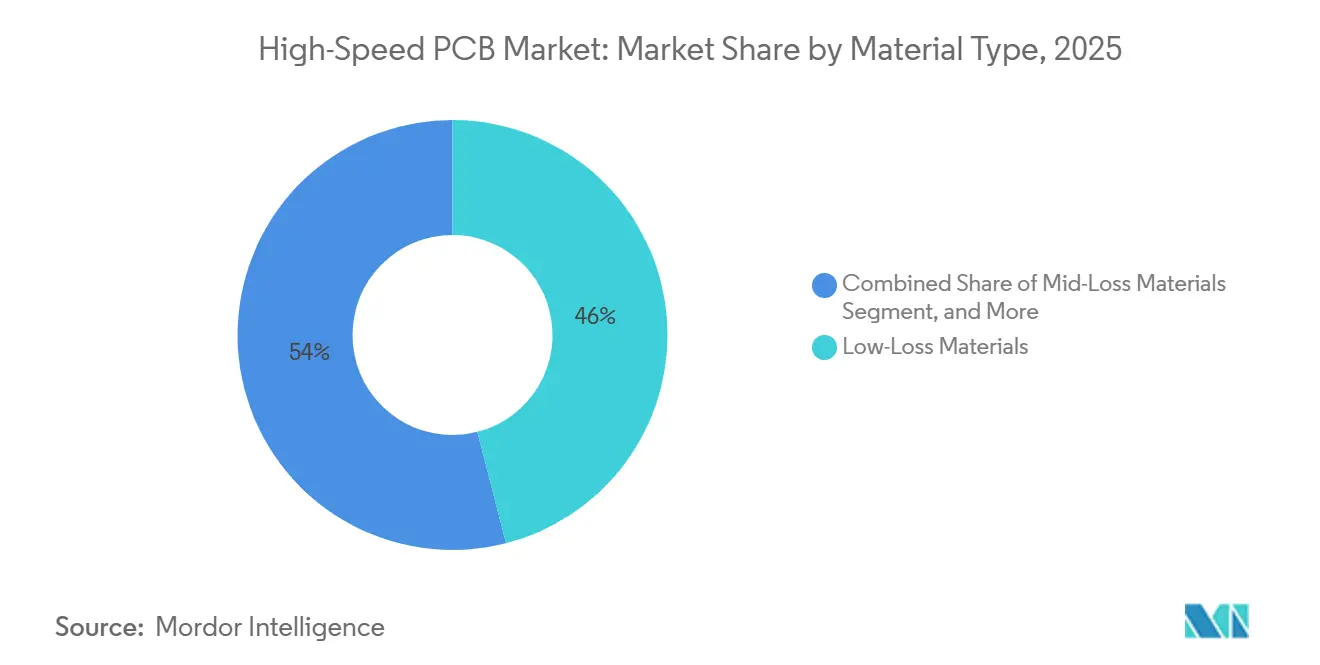

- 材料別では、低損積層板が2025年の売上の46%を占め、ウルトラ低損失基板は同期間にCAGR 18.07%で成長する見込みです。

- 最終用途別では、ハイパースケールAIデータセンターが2025年の収益の59%を占め、クラウドサービスプロバイダーはCAGR 18.32%で2031年まで最も急成長する顧客グループとなっています。

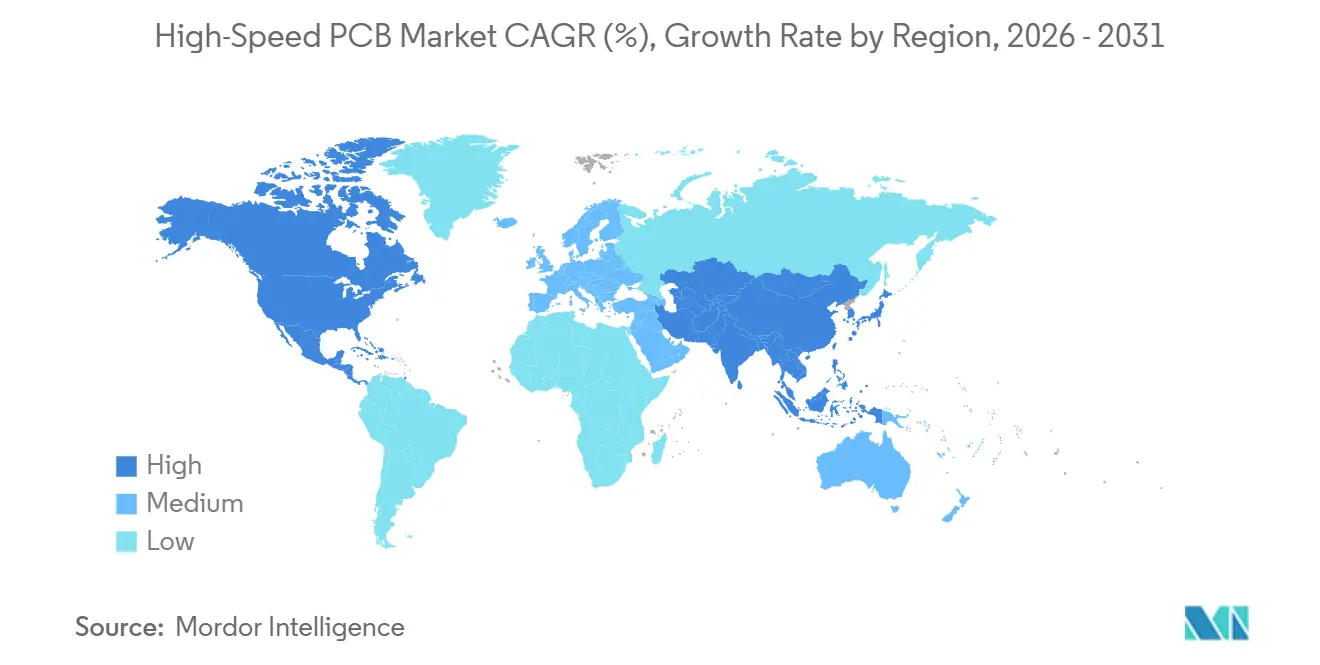

- 地域別では、アジア太平洋地域が2025年に68%の収益シェアでリードし、北米は2031年にかけてCAGR 18.38%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイスピードPCB市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよびML GPUクラスターに対する需要の増大 | +5.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| 56~112 Gbps SerDesの急速な普及 | +4.1% | グローバル、北米およびヨーロッパが主導 | 短期(2年以内) |

| 層数増加とHDI採用の拡大 | +2.9% | アジア太平洋地域が中核、北米へのスピルオーバー | 中期(2~4年) |

| ハイパースケール容量の拡大 | +2.6% | グローバル、北米およびアジア太平洋地域が主導 | 長期(4年以上) |

| チップレットアーキテクチャへの移行 | +1.8% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| ガラスコア基板の台頭 | +1.2% | 北米、ヨーロッパ、および日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびML GPUクラスターに対する需要の増大

2025年に導入されたジェネレーティブAIラックは70基以上のGPUを統合し、集約的な相互接続帯域幅を毎秒1テラビット以上に引き上げ、112 Gbpsの信号完全性を維持しながらPCBの電流限界を1,800アンペア超まで押し上げています。ハイパースケーラーは汎用サーバーボードに対して3~4倍のコストプレミアムを受け入れています。これは、大規模言語モデルクエリからの収益に1マイクロ秒のレイテンシが直接影響するためです。設備投資予算は長期供給契約を支援しており、ビア・イン・パッドHDI技術を習得した製造業者は複数年にわたる数量コミットメントを確保しています。設計の複雑さも非繰り返しエンジニアリング費用を増加させ、平均販売価格を引き上げ、ハイスピードPCB市場の利益プールを拡大しています。

56~112 Gbps SerDesおよびPCIe 6.0の急速な普及

2025年のPCIe 6.0のロールアウトはレーン当たりの帯域幅を2倍にしますが、電圧マージンを縮小させ、PCIe 4.0では軽微だったトレース損失が今やミッションクリティカルとなっています。消散係数0.002以下のウルトラ低損失エポキシまたはPTFE積層板上に構築されたサーバーボードは、CPUベンダーが設定した36デシベルの信号対雑音比閾値を維持するために必要とされています。この基準を満たせる積層板サプライヤーは世界で4社のみであり、供給集中がリードタイムを延長し、価格を硬直化させています。設計ハウスはスタブ長とバックドリルを最適化するために3次元電磁シミュレーションへの依存度を高めており、プロジェクト当たりのエンジニアリングツール支出を増加させています。

層数増加とHDI採用の拡大

デュアルソケットAIマザーボードはすでに20層を超え、一部のアクセラレーターメザニンは高密度電力供給ネットワークを収めるために28層に達しています。[1]IPC、「IPC PCB技術トレンドレポート2025」、ipc.org 高層数化はスタブを介して低減されますが、150イクロン以下の積層マイクロビアは25マイクロン以下のレーザードリル精度を必要とするため、歩留まりに負荷をかけます。その結果、HDIと従来のマルチレイヤー製造ラン間で12~15パーセントポイントの歩留まり格差が生じ、ユニットコストを引き上げるとともに、下位層の工場に対する参入障壁を形成しています。逐次積層に早期投資した製造業者は現在、価格プレミアムを享受し、複雑なAIビルドにおける優先サプライヤーの地位を獲得しています。

ハイパースケールデータセンター容量の拡大

事業者は2025年に120ギガワット以上のITロードを追加し、AIコンピューティングの1メガワット当たり40~50枚のハイスピードPCB市場サーバーボードが必要であり、これは仮想化スタックに必要な数のほぼ2倍です。AIクラスターにおける液体冷却は誘電体流体に耐性のある材料を必要とするため、ボード設計サイクルが延長し、認定テストが増加します。ハイパースケーラーは専用生産ラインの確保を強化しており、主要製造業者を消費者向け電子機器サイクルから隔離する一方、中堅工場は需要の変動とマージン圧縮に直面しています。

制約影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熱管理の課題 | -1.8% | グローバル、高密度AIクラスターで深刻 | 短期(2年以内) |

| サプライチェーンの混乱とリードタイム | -1.5% | グローバル、アジア太平洋地域および北米が影響を受ける | 中期(2~4年) |

| ウルトラ低損失積層板における歩留まり損失 | -1.1% | アジア太平洋地域が中核、ヨーロッパへのスピルオーバー | 中期(2~4年) |

| 先端設備に対する輸出規制 | -0.9% | アジア太平洋地域、特に中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高データレートにおける熱管理の課題

112 Gbpsで動作するSerDesチャネルはレーン当たり5ワット以上を消散させるため、16レーンデバイスは10 cm²未満の面積に80ワットを集中させ、ボード温度をガラス転移限界に近づけます。Intelは、ボードレベルの冷却ソリューションがモジュールコストの最大22%を消費すると推定しています。液浸冷却は誘電率を変化させ、インピーダンスを最大12オーム変動させるため、トレースジオメトリの補正が必要となり、設計の複雑さが増します。その結果、AIサーバーのフィールドリターン率は従来システムより40%高く、保証引当金を膨らませています。

サプライチェーンの混乱と材料リードタイム

2025年の樹脂工場での火災により重要な生産能力の一部が失われた後、ウルトラ低損失積層板のリードタイムは20週間へと大幅に増加しました。Rogers Corporationは2026年半ばまで生産能力が完全に予約済みであることを確認しており、サーバーOEMはボードのデュアルソーシング戦略を採用し、安全在庫カバレッジを8~12週間に増加させることを余儀なくされています。さらに、先端ドリル工具に対する輸出規制が中国のHDI製造能力の拡大をさらに制約しています。[2]米国商務省、「先端製造設備に対する輸出規制」、bis.doc.gov この状況により、過剰需要が台湾やベトナムなどの代替市場に向けられており、より高い輸送費と関税コストが利益率にさらなる圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:基板ライク設計が中心的役割へ

12層以上のマルチレイヤーボドは2025年の収益の38%を占め、デュアルソケットサーバーの主力プラットフォームとしての役割を裏付けています。これらのボードは、56 Gbpsワークロードに対して密度、コスト、製造性のバランスを取るため、ハイスピードPCB市場シェアの最大部分を占めています。しかし、基板ライクPCBはチップレットアーキテクチャがアクセラレーターロードマップ全体に普及するにつれ、CAGR 18.28%で上昇しています。AMD、Intel、およびNVIDIAが1モジュール当たり150~200米ドルで価格設定されたオーガニックインターポーザーを量産に投入するにつれ、これらの基板ライクフォーマットのハイスピードPCB市場は成長するでしょう。

基板ライクボードは10マイクロン以下のライン・アンド・スペースと10,000ビア/mm²以上のビア密度を必要とし、先端パッケージングと従来のPCBの中間に位置しています。AT&SやIbidenなどの製造業者は、この需要に対応するためにマレーシアおよび日本の新ラインにそれぞれ5億米ドル以上を投入しています。HDIボードはスペースが限られたエッジサーバーで引き続き重要であり、バックプレーンはマイクロビア密度よりも低クロストークを重視するストレージファブリックで引き続き主流です。この混合技術スタックは、単一ニッチの工場よりも多角化したサプライヤーに有利に働きます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

データレート能力別:112 Gbps以上ボードが成長を牽引

56~112 Gbpsリンク向けに設計されたボードは、PCIe 5.0および100Gイーサネット展開に支えられ、2025年の収益の41%を確保しました。それでも、112 Gbps以上のコホートはCAGR 18.18%で上昇すると予測されており、ハイスピードPCB市場全体の成長への最速の貢献者となっています。このカテゴリーにおけるハイスピードプリント基板市場規模の拡大は、30インチのトレース全体で30デシベル以下の挿入損失を必要とするPCIe 6.0マザーボードおよび800Gスイッチラインカードを反映しています。

これらの予算を満たすには、設計者はビアスタブを5ミル以下に短縮し、±3%の制御インピーダンスルーティング許容差を採用し、PTFEまたは炭化水素ベースの積層板に移行する必要があります。単一の67ギガヘルツベクトルネットワークアナライザーが現在30万米ドルのコストがかかるため、設備ニーズは増大しますが、そのような計測なしには製造業者はハイパースケール認定を獲得できません。25 Gbpsまでの低速ボードはエッジコンピューティングや小規模オフィスネットワーキングで引き続き普及していますが、AIインファレンスの普及に伴い、収益は徐々に高データレート層へと移行しています。

材料タイプ別:ウルトラ低損失積層板が加速

低損失エポキシ積層板は電気性能と製造容易性の実用的なバランスを提供するため、2025年の収益の46%を占めました。しかし、消散係数0.002以下のウルトラ低損失材料は、AIアクセラレーターの112 Gbpsボードに牽引され、2031年にかけてCAGR 18.07%で最も急速に拡大するでしょう。これらの基板への切り替えにより、SerDesレシーバーにおける等化オーバーヘッドが40%削減され、36 dBを超える信号マジンを維持しながらダイ面積を節約できます。その結果、ハイパースケーラーはシステムレベルの電力節約を実現するために、FR-4の4~5倍のボードコストを受け入れています。

標準FR-4はコスト重視のエッジアプライアンスにとって引き続きコスト効率の高い選択肢であり、ミッドロスバリアントは両極端の中間に位置するPCIe 4.0システムに対応しています。材料ベンダーはそのため、ポートフォリオと価格帯をセグメント化し、性能閾値が上昇するにつれて追加価値を獲得しています。ウルトラ低損失スタックを統合した製造業者がプレミアム価格を正当化し、コモディティ変動から隔離された長期契約を締結できるため、ハイスピードPCB市場は恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:AIクラスターが需要を支配

ハイパースケールAIデータセンターは2025年の需要の59%を吸収し、ハイスピードPCB市場参加者の収益の柱としての地位を確固たるものにしました。GB200およびDGX H100プラットフォームはそれぞれ1ボード当たり数十の112 Gbps差動ペアを展開し、設計サイクルを延長しながら平均販売価格を引き上げています。一方、クラウドサービスプロバイダーは、機密モデルを国内に保持するブラウンフィールド施設の改修とソブリンクラウドの構築を進めながら、CAGR 18.32%を記録しています。

エンタープライズHPCおよび政府研究機関は安定しているものの小規模な数量を維持しており、通常はハイパースケールで最初に実証された設計を採用しています。調達パターンはそのため2速サイクルを形成しており、主要製造業者はアーリーアダプターのAIプログラムを追いかけ、中堅工場は12~24ヶ月後にエンタープライズ移行をサービスします。ニッチな軍事または衛星契約は、IPC-6012クラス3に認定された専門業者の収益をさらに多様化させますが、ユニット数はハイパースケール展開と比較すると微々たるものです。

地域分析

アジア太平洋地域は2025年の売上の68%を占め、台湾、中国、日本、韓国の強固な製造能力に牽引されました。これらの国々は、高度に統合されたキャンパス内に集約された、ドリル加工、めっき、組立プロセスにわたる広範な能力を有しています。この地域のベンダーは規模の経済と積層板および銅箔生産施設への戦略的近接性から大きな恩恵を受けています。この近接性により、特に主流のAIサーバーアプリケーションにおいて、ハイスピードPCB市場のコスト競争力が維持されています。さらに、共同立地の研究開発センターの存在が迅速なプロセスイノベーションと反復を促進し、高度に競争的なグローバル市場において地域に重要な市場投入時間の優位性をもたらしています。

北米は数量では小さいものの、国家安全保障ワークロードの国内組立を義務付けるソブリンコンピュートマンデートに牽引され、2031年にかけてCAGR 18.38%で最も急成長している地域です。CHIPS・科学法などのプログラムがPCBおよび半導体施設への補助金を誘導しており、TTM Technologiesなどの製造業者はニューヨークでのウルトラHDI拡張に1億5,000万米ドルを充当しています。[3]TTM Technologies Inc.、「TTMがニューヨーク施設を拡張」、ttm.com このリショアリングはサプライチェーンリスクを部分的に相殺し、米国の防衛およびクラウド事業者のリードタイムを短縮し、地域のハイスピードPCB市場シェアを拡大しています。

ヨーロッパはハイミックス・高複雑性に焦点を当てています。オーストリアを拠点とするAT&Sおよびドイツを拠点とするサイトは、プレミアム価格を享受する基板ライクおよびガラスコアボードに投資していますが、絶対的な数量はアジアと比較すると依然として控えめです。南米、中東、アフリカはニッチにとどまり、AIサーバーではなく通信および産業用ボードを供給しています。全体として、数量がアジアに傾く一方、価値と回復力が北米および一部のヨーロッパ工場に傾く二極化した地理が浮かび上がっています。

競合環境

上位10社のサプライヤーが2025年の収益の約55~60%を獲得しており、適度に集約された市場構造を反映しています。UnimicronやNan Ya PCBなどの台湾の大手企業は、月間50,000 m²を処理できる12本以上のHDI(高密度相互接続)生産ラインをそれぞれ稼働させており、大規模に事業を展開しています。この水準の操業能力は、新規グリーンフィールドプレイヤーに対して実質的な参入障壁を形成しています。一方、韓国および日本のベンダーは、75マイクロン以下のレーザードリル能力や逐次積層プロセスの専門知識などの先端技術を活用することで、高層数ニッチにおける競争優位性を維持しています。これらの専門的な能力により、要求の厳しいアプリケーションへの対応が可能となり、市場ポジションをさらに強固にしています。

戦略的差別化は現在、光導波路の組み込み、ガラスコア基板の習得、および±3%のインライン・インピーダンス保証の提供にかかっています。Samsung Electro-Mechanicsはハイパースケール入札のサイクルタイムを短縮するために、積層板鋳造と組立を共同立地させるベトナムに1.8兆韓国ウォン(13.5 ビリオン 米ドル)を投資しました。AT&SとIbidenはそれぞれ、Intelが技術を検証した後にガラス基板パイロットラインに5米ドル以上をコミットし、チップレット設計がシリコンインターポーザーからオーガニックパネルへと波及するという賭けに出ています。[4]AT&S、「AT&Sが基板ライクPCB施設に投資」、ats.net

機敏な北米およびヨーロッパの工場は、AIスタートアップ向けに調整された2週間のクイックターン生産モデルを活用し、大手競合他社の大規模生産能力を持たないにもかかわらず、大幅な価格プレミアムを享受しています。この操業上の機敏性は、アジア太平洋地域からの重要な工具・設備の輸入を混乱させる可能性のある輸出規制ショックに対する戦略的ヘッジとして機能しています。予測期間中、製造業者がハイパースケール設計受注を積極的に競い合うため、競争激度は高水準を維持すると予想されます。これらの設計受注は、長期的な需要の可視性を提供するだけでなく、その後の設備投資ラウンドに資金を供給するために必要な収益ストリームを生み出し、市場における持続的な成長とイノベーションを確保します。

ハイスピードPCB産業リーダー

TTM Technologies Inc.

Unimicron Technology Corp.

Ibiden Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

AT&S Austria Technologies and Systemtechnik AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Meiko Electronics Co., Ltd.が日本の28層ウルトラHDIラインでIPC-6012クラス3認定を取得しました。

- 2025年3月:Samsung Electro-Mechanics Co., Ltd.が1.8兆韓国ウォン(13.5 ビリオン 米ドル)のベトナムHDI工場のフェーズ1を完了し、AIサーバーボード向けの20層能力を追加しました。

- 2025年3月:Nan Ya Printed Circuit Board Corp.とRogers Corporationが消散係数0.0015以下の積層板の共同開発を開始しました。

- 2025年2月:AT&S Austria Technologie and Systemtechnik AGが、ライン・アンド・スペース10 µm以下の基板ライクPCBに特化したマレーシアサイトに5億ユーロ(5億6,500万米ドル)を配分しました。

グローバルハイスピードPCB市場レポートの範囲

ハイスピードPCB市場とは、損失、歪み、電磁干渉を最小限に抑えながら高周波・高データレートの信号伝送をサポートするように設計されたプリント基板を設計、製造、供給するグローバル産業を指します。これらのPCBは、25 Gbpsを超えるデータレートを必要とし、112 Gbpsを超えてスケールする環境において、先端コンピューティングおよび通信システムの信頼性の高い性能を実現するために不可欠です。

ハイスピードPCB市場レポートは、PCBタイプ(12層以上のマルチレイヤーハイスピードPCB、HDI PCB、ウルトラ低損失/高周波PCB、バックプレーンPCB、および基板ライクPCB)、データレート能力(25 Gbps以下、25~56 Gbps、56~112 Gbps、および112 Gbps以上)、材料タイプ(標準FR-4、ミッドロス材料、低損失材料、およびウルトラ低損失材料)、最終用途産業(ハイパースケールデータセンターAI/MLクラスター、クラウドサービスプロバイダー、エンタープライズHPC、および政府/研究機関)、および地域(北米、南米、ヨーロッパ、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| マルチレイヤーハイスピードPCB(12層以上) |

| HDI PCB |

| ウルトラ低損失/高周波PCB |

| バックプレーンPCB |

| 基板ライクPCB |

| 25 Gbps以下 |

| 25~56 Gbps |

| 56~112 Gbps |

| 112 Gbps以上 |

| 標準FR-4 |

| ミッドロス材料 |

| 低損失材料 |

| ウルトラ低損失材料 |

| ハイパースケールデータセンター(AI/MLクラスター) |

| クラウドサービスプロバイダー |

| エンタープライズHPC |

| 政府/研究機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| センサータイプ別 | マルチレイヤーハイスピードPCB(12層以上) | ||

| HDI PCB | |||

| ウルトラ低損失/高周波PCB | |||

| バックプレーンPCB | |||

| 基板ライクPCB | |||

| データレート能力別 | 25 Gbps以下 | ||

| 25~56 Gbps | |||

| 56~112 Gbps | |||

| 112 Gbps以上 | |||

| 材料タイプ別 | 標準FR-4 | ||

| ミッドロス材料 | |||

| 低損失材料 | |||

| ウルトラ低損失材料 | |||

| 最終用途産業別 | ハイパースケールデータセンター(AI/MLクラスター) | ||

| クラウドサービスプロバイダー | |||

| エンタープライズHPC | |||

| 政府/研究機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のハイスピードPCB市場規模はどのくらいで、どの程度の速さで成長すると予想されますか?

ハイスピードPCB市場規模は2025年に50.8 ビリオン 米ドルに達し、CAGR 17.28%で2031年までに132.2 ビリオン 米ドルに上昇すると予測されています。

ハイスピードPCB展開において最も急速に拡大している地域はどこですか?

北米は、ソブリンコンピュートマンデートが国内AIインフラ構築を刺激する中、2031年にかけてCAGR 18.38%という最も急速な拡大を示しています。

サーバーボードでウルトラ低損失積層板が普及している理由は何ですか?

ウルトラ低損失基板は1インチ当たり1 dB以下の挿入損失予算を実現し、これは112 Gbpsシグナリングに不可欠です。の性能上の利点により、ハイパースケールAIクラスターにおける高コストが正当化されます。

基板ライクPCBはサプライヤー戦略をどのように再形成していますか?

基板ライクボードはパッケージングとPCB製造の境界線を曖昧にしており、10マイクロン以下のライン・アンド・スペースに投資するベンダーがチップレットベースのアクセラレーターにおける早期設計受注を確保しています。

112 Gbpsデータレートではどのような熱的課題が生じますか?

SerDesレーンはそれぞれ5ワット以上を消散させ、小さなボード面積に80ワットを集中させるため、信号劣化を避けるためにベーパーチャンバー、液体冷却、およびより厳密なインピーダンス制御の採用が必要となります。

ハイスピードPCBサプライヤーの市場はどの程度集約されていますか?

上位10社の製造業者がグローバル収益の約55~60%を占めており、規模、HDI専門知識、およびサプライチェーン管理によって推進される適度な集約を示しており、完全な独占ではありません。

最終更新日: