工業グレード尿素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

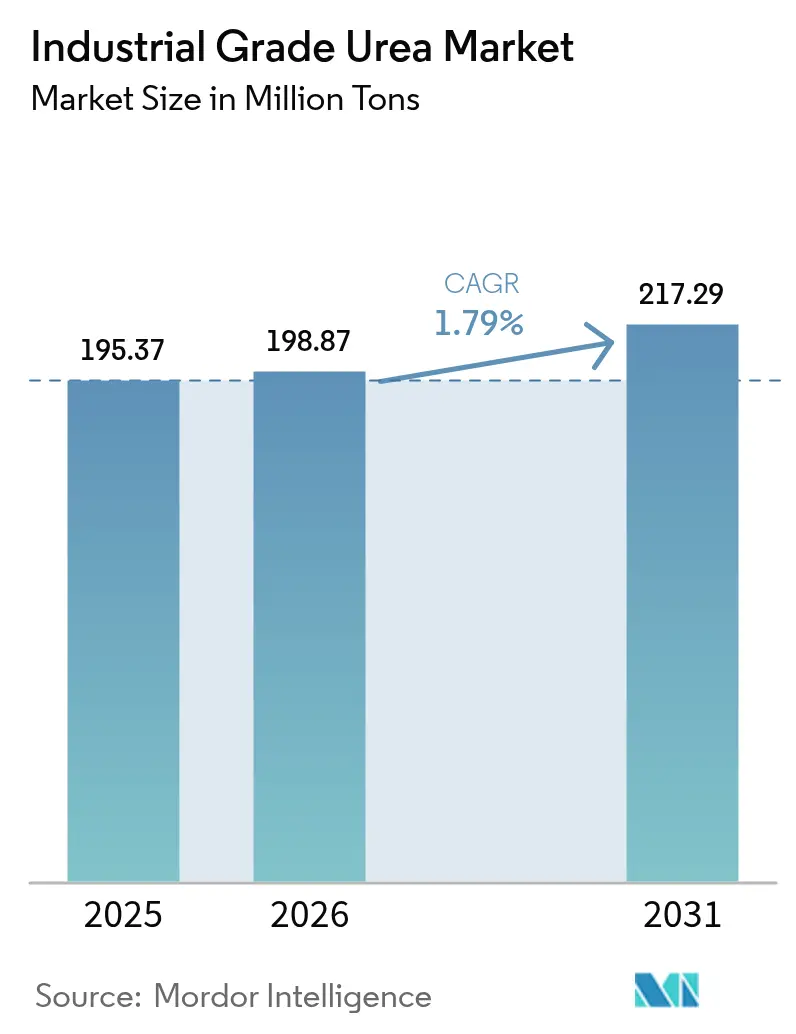

| 市場取引高 (2026) | 198.87 百万トン |

| 市場取引高 (2031) | 217.29 百万トン |

| 成長率 (2026 - 2031) | 1.79% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工業グレード尿素市場分析

工業グレード尿素市場は2025年に1億9,537万トンと評価され、2026年の1億9,887万トンから2031年には2億1,729万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは1.79%です。市場の緩やかな軌道は、コスト主導の生産経済性と高まる持続可能性への期待のバランスを取る成熟した状況を反映しています。需要の成長は主に農業から生じていますが、ディーゼル排気液(DEF)および木質系樹脂の新たな需要が収益基盤を多様化させています。エネルギー価格の変動、大手生産者間の統合、および厳格化する排出目標が戦略的議論を支配しており、グリーンアンモニア統合を目指したプロセス革新が長期的な競争力を約束しています。

主要レポートの要点

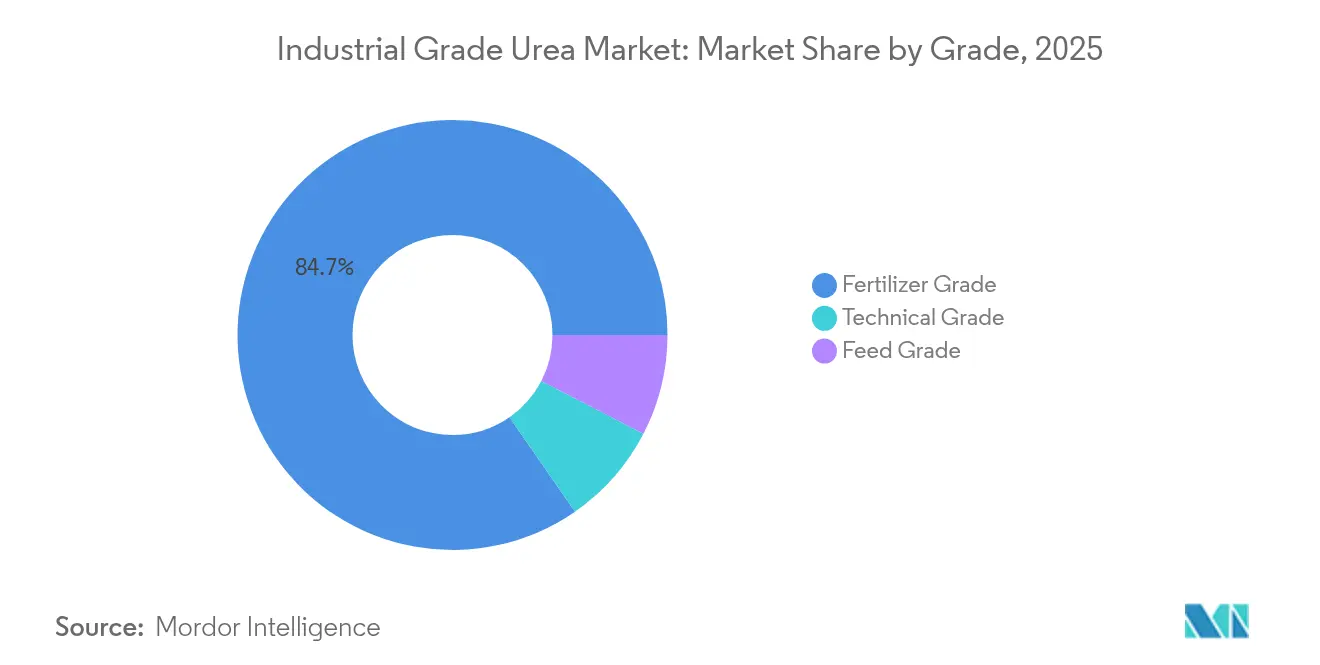

- グレード別では、肥料グレードが2025年に売上シェアの84.65%を維持しており、2031年にかけてCAGR 1.83%で拡大する見込みです。

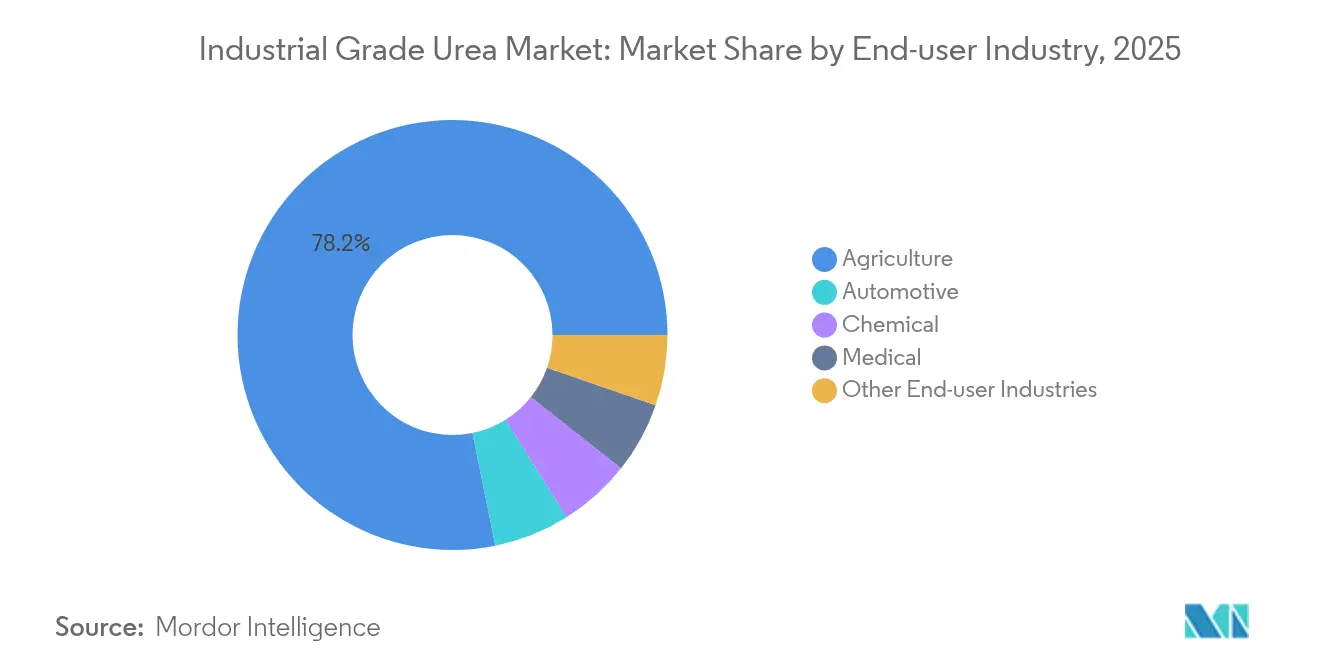

- エンドユーザー産業別では、農業が2025年に工業グレード尿素市場シェアの78.20%を占め、2031年にかけて最高のCAGR 1.85%を記録しています。

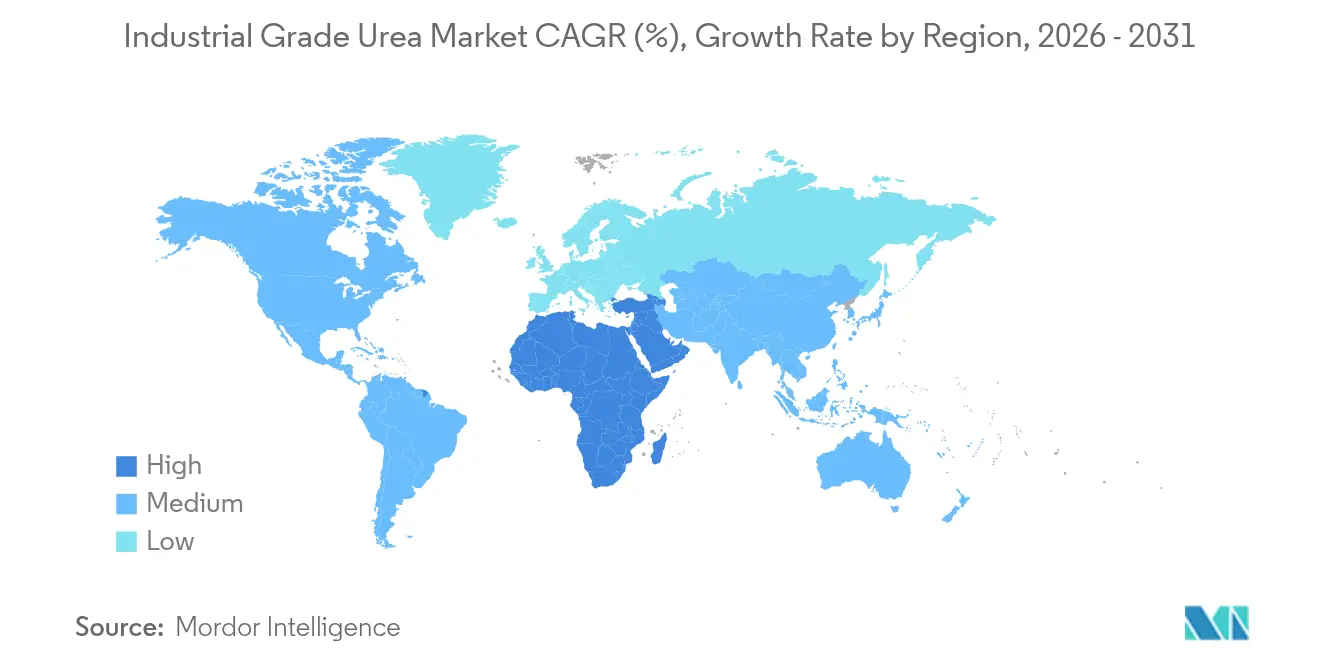

- 地域別では、アジア太平洋が2025年に工業グレード尿素市場規模の66.10%を占め、中東・アフリカ地域は2031年にかけてCAGR 2.33%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の工業グレード尿素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 路上および路外車両におけるDEF採用の拡大 | +0.3% | 世界規模(中国・欧州・北米での早期利益) | 中期(2~4年) |

| テクニカルグレード尿素の高い適用可能性 | +0.2% | アジア太平洋中核部、中東・アフリカへの波及 | 短期(2年以内) |

| 新興アジアにおける肥料消費の拡大 | +0.4% | アジア太平洋(特にインドおよび東南アジア) | 長期(4年以上) |

| 木質系建材向けメラミンおよび樹脂生産の増加 | +0.1% | 世界規模 | 中期(2~4年) |

| グリーンアンモニアベース尿素への移行 | +0.2% | 欧州・北米・中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディーゼル排気液採用の拡大がテクニカルグレード需要を変革

商用車の排出規制がDEFの堅調な普及を下支えしており、中国の「国六」規制だけで2025年のDEF消費量が2,500万トンに達すると見込まれています[1]Siavash Khadem Masjedi ら、「DEF成長と排出規制」、pubmed.ncbi.nlm.nih.gov。欧州のプレーヤーは既存のアンモニア・尿素コンプレックスにDEFラインを統合しており、2029年から年産140万トンの低炭素アンモニアを追加するCF IndustriesのBlue Pointプロジェクトがその好例です。これにより季節的な肥料需要の変動に対するヘッジが機能し、プレミアム価格設定が支持されます。EPA 2027規制に従う北米のフリートがさらに中期的な需要の下限を強化する一方、建設・鉱業における路外機械が対象市場を拡大させています。全体として、DEFの台頭は工業グレード尿素市場の一部をより高純度製品へシフトさせ、間接的にマージンを引き上げ、精製インフラへの投資を促進しています。

グリーンアンモニア統合が生産経済性を再形成

欧州連合のRED III(再生可能エネルギー指令第三次改正)における2030年までに再生可能水素42%という要件が低炭素アンモニアの採用を加速させており、電解槽コストおよび再生可能エネルギーの利用可能性が新たな収益レバーとなっています。StamicarbonのNX Stami Green AmmoniaモジュールはCAPEXを25~30%削減し、日産50~500トン規模の地域的供給拠点を可能にすることで、輸送ルートの短縮とスコープ3排出量の削減を実現します。中東のパイロットプロジェクトは太陽光発電による電解と尿素合成の統合を目指しており、単一サイトの大規模プラントからの脱却を示唆しています。早期採用企業は炭素規制輸出市場でのコンプライアンス上の優位性を獲得し、フットプリントの小さいサプライチェーンを求める食品・飲料企業との供給契約を確保します。長期的には、これらの動向が工業グレード尿素市場の天然ガス価格急騰と炭素コストへのエクスポージャーを緩和する可能性があります。

テクニカルグレードの用途がプレミアムセグメントの成長を牽引

テクニカルグレード尿素はメラミン、ホルムアルデヒド樹脂、医薬品中間体、および凍結防止剤に利用されており、一般的に肥料材料に対して15~25%の価格プレミアムで販売されています[2]thyssenkrupp Uhde、「Urea 2000plus テクニカルブローシャ」、thyssenkrupp-uhde.com。建設主導による木質系建材需要がメラミン消費を押し上げる一方、新興の熱分解ルートがアンモニアおよびシアヌル酸の副生産を通じて高度ポリマー向けの共同生産を可能にします。thyssenkrupp UhdeのUrea 2000plusプール凝縮器設計を活用する生産者は、肥料グレードとテクニカルグレードをシームレスに切り替えることができ、プラント稼働率を平準化できます。長サイクルの肥料市場が停滞するにつれ、このような柔軟性が投資を引き付け、マージン向上につながる工業用ニッチ市場を追求することが可能になります。

新興アジアの肥料需要が長期的成長を持続させる

インドの肥料使用量は補助金の合理化にもかかわらず増加しており、人口増加とタンパク質豊富な食生活へのシフトが耐久的な消費基盤を形成しています。東南アジアも同様の勢いを示しています。精密農業ツールが徐々に養分利用効率を高めていますが、収穫面積強度の上昇が1ヘクタール当たり施用量の緩和を相殺しています。食料安全保障に対する政府の長期的な支援が安定した引取チャネルを確保し、2030年まで工業グレード尿素市場の過半数シェアをアンカーしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス価格の変動 | -0.4% | 世界規模(欧州およびガス純輸入地域で深刻) | 短期(2年以内) |

| 地下水ストレス地域における無差別な過剰施用 | -0.2% | アジア太平洋(特に中国およびインド) | 中期(2~4年) |

| 主要消費国における肥料補助金改革の強化 | -0.3% | インド・中国・ブラジル・インドネシア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然ガス価格の変動が生産の存続可能性を脅かす

スポット価格は2022年の1MMBtu当たり6.54米ドルから2023年には2.66米ドルへと変動し、フィードストックがキャッシュコストの70~90%を占める生産者に打撃を与えました。欧州のプラントは2022年のエネルギー危機の中で稼働率を75%に削減し、貿易フローを中東サプライヤーへと転換しました。シェールガスを基盤とする米国のオペレーターは構造的なコスト優位性を享受する一方、ガス純輸入地域は価格急騰時に負のマージンに直面します。ヘッジ戦略、デュアルフューエル能力、およびグリーンアンモニア投資が新たな防衛策として台頭していますが、相当な資本と政策支援を必要とします。

環境規制が施用量の成長を制約

EU肥料製品規制(EU 2019/1009)は汚染物質の閾値をより厳格に施行し、コンプライアンスコストを引き上げて緩効性製剤へのインセンティブを強化しています。カナダでは国内の一酸化二窒素(N₂O)排出量の72%が農業に起因するとされ、ウレアーゼ阻害剤採用へのインセンティブが促進されています。研究によると、地表施用された尿素の最大50%が不適切な条件下で揮発することが示されており、政策立案者は1ヘクタール当たり施用量の上限設定または安定剤の義務化を進めています。これらの対策は製品革新を高める一方で、中期的に工業グレード尿素市場のバルク量成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:肥料の支配的地位がテクニカルグレードの台頭に直面

肥料グレードは2025年の工業グレード尿素市場の84.65%を占め、2031年にかけてCAGR 1.83%で拡大する予測です。テクニカルグレードのスライスは規模は小さいものの、DEF需要に乗って加速しており、見通し期間内にシェアを130ベーシスポイント引き上げる可能性があります。飼料グレードは厳格な純度要件を伴う反芻動物栄養ニッチに対応しています。プール凝縮器反応器などのプロセス革新はCAPEXを最大30%削減し、変化するマージンに迅速に対応するマルチプロダクト構成を実現します。

DEFとメラミン需要が作物サイクルから切り離されているため、収益の季節性が平準化されるという点で柔軟性は重要です。自動車グレード尿素の認証を取得した生産者はISO 22241の品質閾値を満たし、持続的なプレミアムを得ることができます。一方、肥料生産者は補助金制度および環境的観点からの施用上限に引き続きさらされています。この乖離は、テクニカルグレードが予測期間を通じて工業グレード尿素市場規模の中で最も速く成長するコンポーネントである理由を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:農業が多様化にもかかわらず支配的地位を維持

農業は2025年の世界総量の78.20%を吸収しましたが、2031年にかけてのCAGRは精密施用による1エーカー当たり使用量の削減により1.85%に留まる見込みです。自動車向けDEFは数量ベースで8%未満であるものの、トラック・鉱業・海運分野での排出規制に後押しされた強靭な需要先を代表しています。メラミン・樹脂・医薬品を含む化学品製造は、建設ブームと専門化学品の拡大から恩恵を受けています。診断試薬向けの少量・高付加価値の医療用途も、低い基盤から成長を続けています。

バイオテクノロジーの代替品は個別の脅威をもたらします:エタノール発酵における酵素ブレンドは、窒素源として添加されていた尿素の最大90%を代替できます。大規模化が成功した場合、特定の工業量が侵食されるリスクがあり、サプライヤー間での積極的な多様化が求められます。全体として、工業グレード尿素産業は農業に軸足を置き続けていますが、成長の勢いは規制に支えられたテクニカル用途へと向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に66.10%のシェアで工業グレード尿素市場規模をリードしており、インドおよび中国の農業投入物とDEF普及の増加が牽引しています。インドにおける国内生産の拡大は2025年までの自給自足を目指しており、輸入依存度を低下させる可能性があります。

中東・アフリカ地域は低コストのガスフィードストックとサウジアラビア、エジプト、アルジェリアにおける輸出志向の能力増強に牽引され、2031年にかけて最速のCAGR 2.33%を記録します。新規コンプレックスはグリーン水素パイロットラインを統合し、炭素競争力の将来性を確保しています。欧州は高いガスコストと脱炭素化政策の中でシェアが縮小しており、複数のプラントが季節的操業または削減操業を行い、北アフリカおよび米国への輸入依存度が高まっています。

北米はシェールガスの豊富な供給と大型車両フリートにおけるDEF採用の継続から安定した需要を維持しています。貿易パターンは引き続きシフトしており、中国の2024年上半期の輸出量は政策制限により90%減少し、東南アジアおよびラテンアメリカでスポット不足が生じました。中東の生産者はこれらのギャップを迅速に埋め、スウィングサプライヤーとしての地位を確固たるものとしました。長期的には、アジア太平洋がリーダーシップを維持するものの、持続可能性政策と国内供給優先の動向が対外貿易を再形成するにつれ、その成長は緩やかになります。

競争環境

世界の供給は寡占的な特性を示しています。技術ライセンスが差別化の手段として際立っています。Stamicarbonとthyssenkrupp Uhdeはエネルギー使用量を5~7%削減し、より広範なフィードストックの柔軟性を実現する新しい合成ループを市場に投入しています。バイオテクノロジーソリューションが工業発酵における尿素使用量を大幅に削減することで潜在的な混乱が生じています。Novozymesは複数のエタノールプラントでバルク尿素を代替する酵素パッケージを報告しており、特定のエンドマーケットでの需要侵食を示唆しています。既存プレーヤーは高効率肥料とDEF生産への投資で対応し、規制に支えられた需要先に賭けています。小規模な地域企業は、リーン物流と柔軟なグレード切り替えにより地域市場にサービスを提供することで生き残っていますが、フィードストック価格ショックに対して脆弱なままです。

工業グレード尿素産業リーダー

SABIC

Yara

CF Industries Holdings Inc.

Nutrien Ltd

OCI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Genesis Fertilizersはサスカチュワン州の施設建設を推進し、1日2,500トンの尿素生産能力を目標に、2029年稼働開始を予定。

- 2024年4月:インド政府は国内製造の大規模な推進策として、2025年末までに尿素の輸入を停止する計画を発表。

世界の工業グレード尿素市場レポートのスコープ

尿素は、尿素とメタナール(ホルムアルデヒド)を主原料として製造される非透明熱硬化性ポリマーである尿素ホルムアルデヒド(UF)樹脂に広く使用されています。

工業グレード尿素市場は、グレード、エンドユーザー産業、および地域別に区分されています。グレード別では、市場は肥料、飼料、テクニカルに区分されています。エンドユーザー産業別では、市場は農業、化学、自動車、医療、その他エンドユーザー産業に区分されています。本レポートは主要地域にわたる15カ国の尿素市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は数量(キロトン)ベースで実施されています。

| 肥料グレード |

| テクニカルグレード |

| 飼料グレード |

| 農業 |

| 化学 |

| 自動車 |

| 医療 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋のその他地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| 欧州のその他地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他地域 |

| グレード別 | 肥料グレード | |

| テクニカルグレード | ||

| 飼料グレード | ||

| エンドユーザー産業別 | 農業 | |

| 化学 | ||

| 自動車 | ||

| 医療 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋のその他地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他地域 | ||

レポートで回答される主要な質問

2026年における工業グレード尿素市場の規模はどれくらいですか?

工業グレード尿素市場規模は2026年に1億9,887万トンです。

2031年までの工業グレード尿素の予想成長率はどれくらいですか?

数量はCAGR 1.79%で増加し、2031年までに2億1,729万トンに達する見込みです。

工業グレード尿素の需要をリードしているのはどの地域ですか?

アジア太平洋が2025年の世界消費量の66.10%を占めており、中国とインドが中心的な役割を担っています。

DEFが工業グレード尿素のサプライヤーにとって重要な理由は何ですか?

ディーゼル排気液は高純度の尿素を必要とし、排出規制により義務付けられており、急速に成長するプレミアムセグメントを形成しています。

生産者は炭素圧力にどのように対処していますか?

各社はグリーンアンモニアプロジェクトやエネルギー効率の高いプロセス設計に投資し、排出量を削減して低炭素認証の取得を目指しています。

最終更新日: