ナフサ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

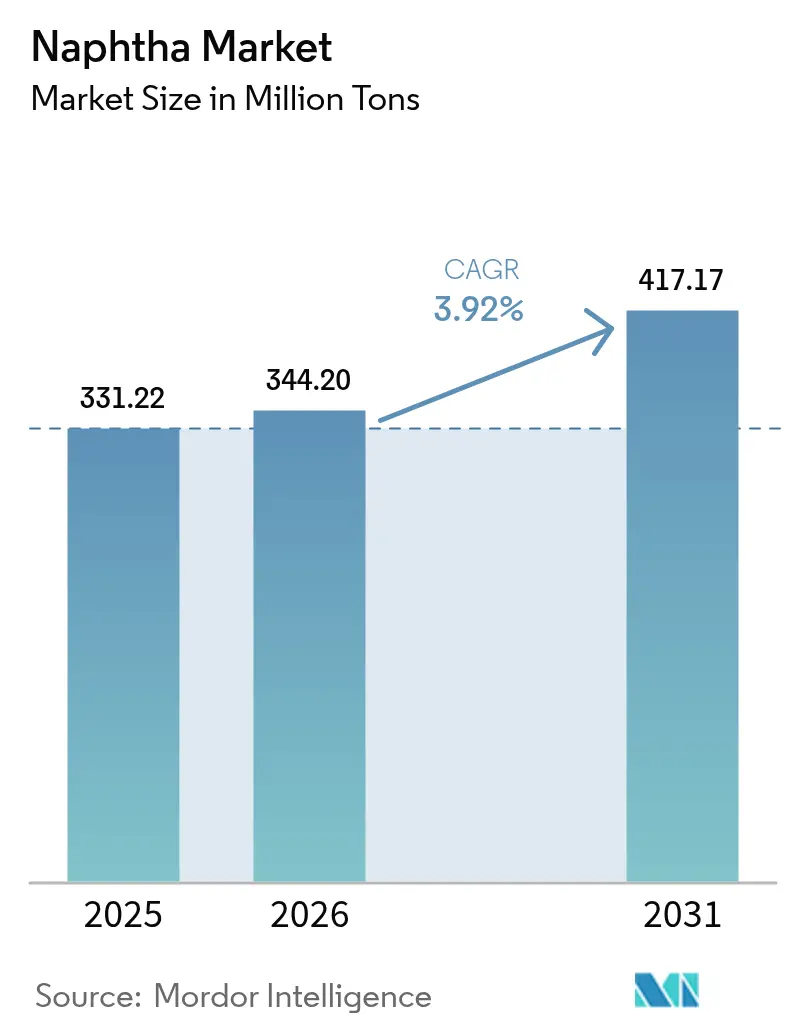

| 市場取引高 (2026) | 344.20 百万トン |

| 市場取引高 (2031) | 417.17 百万トン |

| 成長率 (2026 - 2031) | 3.92% CAGR |

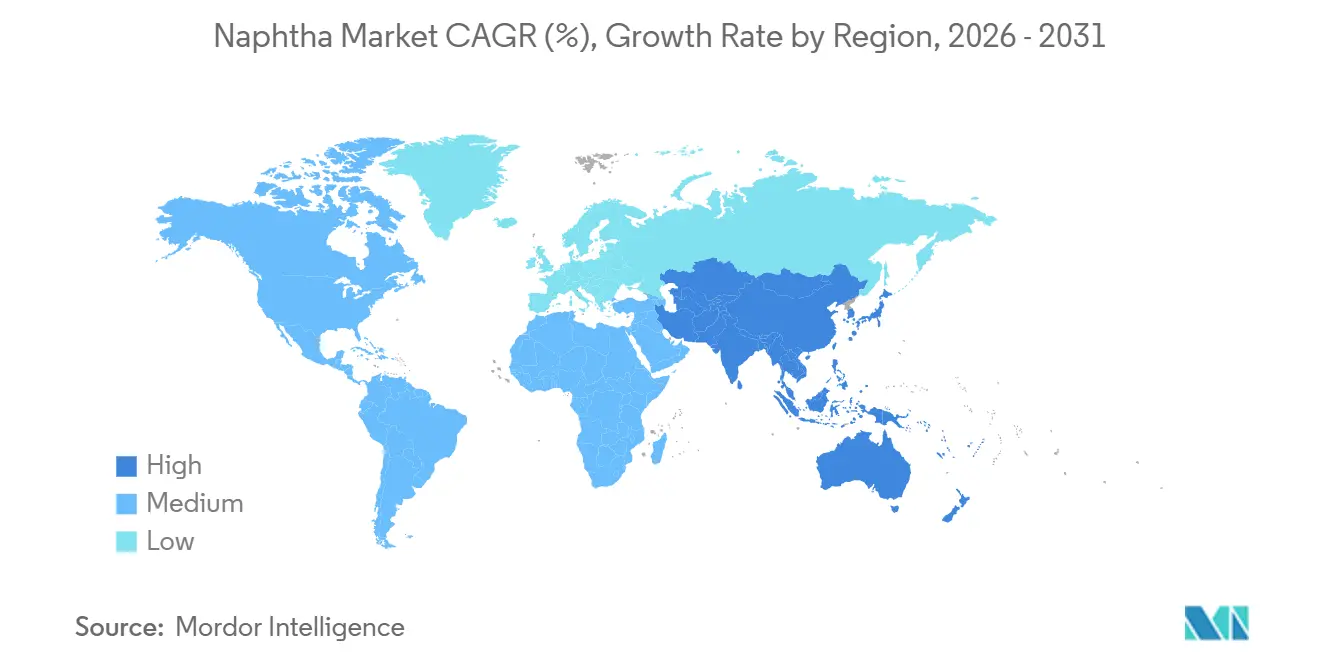

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

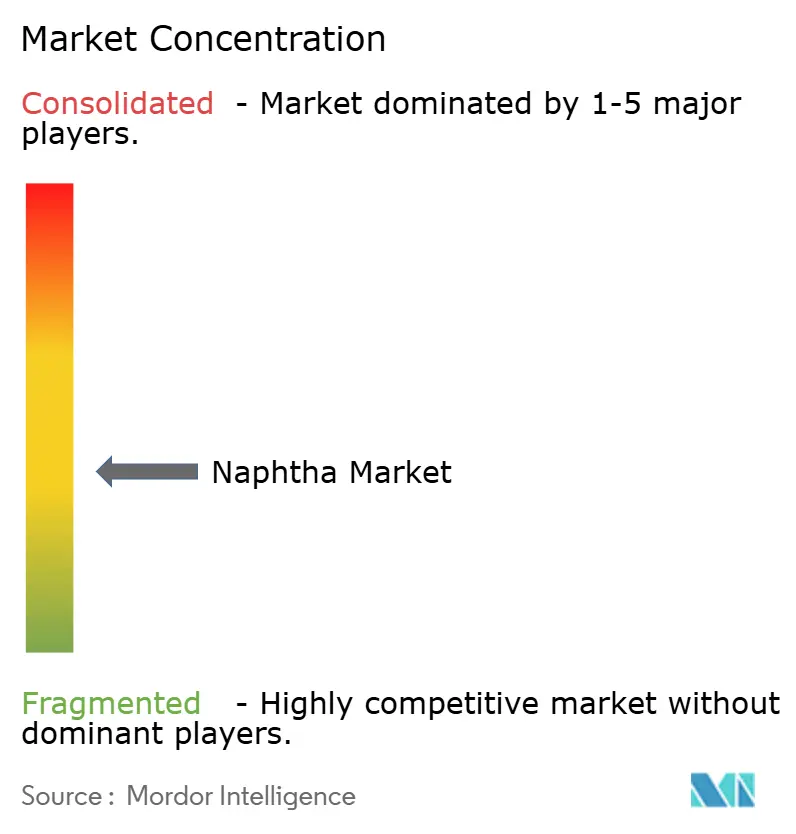

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナフサ市場分析

ナフサ市場規模は、2025年の3億3,122万トンから2026年には3億4,420万トンに成長し、2026年から2031年にかけて3.92%のCAGRで2031年までに4億1,717万トンに達すると予測されています。アジアのスチームクラッカーは複数年の供給契約を積極的に締結しています。一方、欧州の精製業者は循環型熱分解油へのシフトに注力しており、北米のコンデンセートスプリッターは地域的な供給量を調整しています。ナフサ市場では、接触改質装置が高オクタン価ガソリンブレンドストックおよび芳香族の最適化のために低沸点留分の原料を必要とするため、軽質留分が優先されています。精製所一体型生産者が引き続きグローバルな流通を主導する中、最も顕著な成長はバイオナフサで見られます。このセグメントは欧州およびカリフォルニア州の政策連動型プレミアムによって支えられています。現在の地域トレンドは、アジア太平洋における輸入需要の増加、北米における自給自足への推進、および中東における循環型原料代替への急速な移行を示しています。

主要レポートのポイント

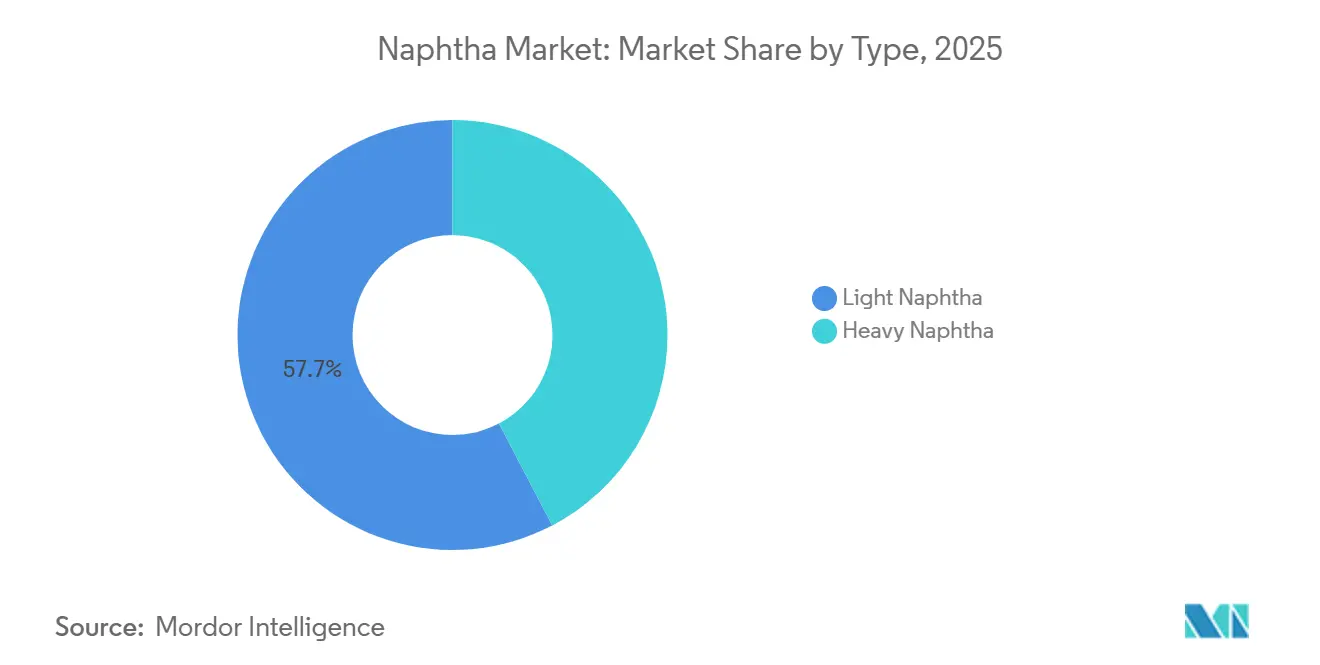

- タイプ別では、軽質ナフサが2025年のナフサ市場シェアの57.68%を占め、2031年にかけて4.67%のCAGRを記録すると予測されています。

- 供給源別では、精製所由来グレードが2025年のナフサ市場規模の79.63%を維持する一方、バイオナフサは2031年にかけて最速の5.48%のCAGRを記録しています。

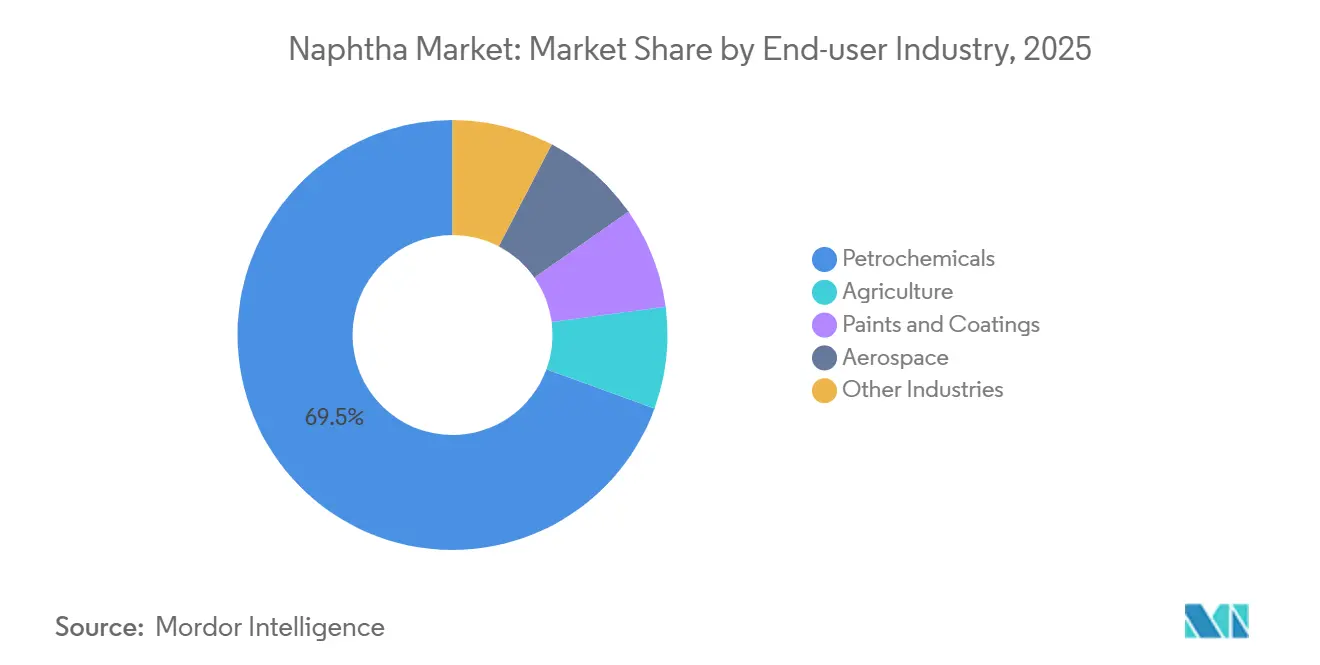

- エンドユーザー別では、石油化学が2025年のグローバル数量の69.45%を消費し、2031年にかけて4.41%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年の需要の44.12%を占め、4.68%のCAGRで拡大しており、他のすべての地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナフサ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのスチームクラッカーからのオレフィンおよび芳香族原料への需要急増 | +1.20% | アジア太平洋中核部(中国、インド、韓国)、中東輸出への波及 | 中期(2〜4年) |

| 中東における精製所高度化プロジェクトとのナフサ改質装置の統合 | +0.80% | 中東・アフリカ(サウジアラビア、UAE、カタール)、アジア太平洋への輸出への影響 | 長期(4年以上) |

| インドにおける肥料需要の増加 | +0.40% | インド、南アジアへの二次的影響 | 短期(2年以内) |

| 軽質ナフサ生産を目的とした米国湾岸コンデンセートスプリッターへの投資増加 | +0.60% | 北米(米国湾岸)、輸入依存度の低減 | 中期(2〜4年) |

| 再生可能燃料義務に支えられたバイオナフサの規模拡大 | +0.50% | 欧州(再生可能エネルギー指令II/III適合)、北米(再生可能燃料基準)、アジア太平洋での台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアのスチームクラッカーからのオレフィンおよび芳香族原料への需要急増

中国、インド、韓国を含むアジア太平洋地域では、新たなエチレン生産能力が増分供給を急速に吸収しており、グローバルな生産量の伸びを上回っています。基準年2025年において、地域のナフサ需要は浙江石油化工の第2フェーズラインおよび盛虹の一体型精製・クラッカー複合施設によって支えられました。インドの石油化学セクターは、炭素集約度が低いことからコールガス化よりもナフサへのシフトを進めています。韓国の複合施設は、効率的なデボトルネッキングにより、マクロ経済の変動にもかかわらず高い稼働率を維持しています。エタンおよびLPGの輸入が増加しているものの、中国は重質留分が依然として収率面で優位性を持つため、芳香族生産においてナフサへの依存を続けています。このダイナミクスは、他の地域が低迷を経験する中でも、ナフサ市場を支える構造的な需要を生み出しています。

中東におけるナフサ改質装置と精製所高度化プロジェクトの統合

ADNOCのルワイス・ケミカルズ2.0およびSaudi Aramcoのアミラルプロジェクトは、低付加価値の直留ナフサを高オクタン価ガソリンおよび芳香族に転換し、その生産物を有効活用しています[1]ADNOC、「ADNOCがルワイス・ケミカルズ2.0の商業運転を開始」、adnoc.ae。同時に、QatarEnergyのラスラファンにおける拡張は、地域供給を増大させるだけでなく、それらのバレルを長期契約に結び付けています。その結果、利用可能なマーチャントバレルのプールが縮小し、アジアのバイヤーはスポットカーゴに対して高いプレミアムを支払っています。今後、新たな原油から化学品への施設が登場するたびにバリューチェーンへの支配力が強まり、ナフサ市場と中東の精製所との結びつきがさらに強固になっています。

インドにおける肥料需要の増加

2025年、国内尿素補助金プログラムに支えられたインドの生産者は、アンモニア合成にナフサを活用しました[2]化学肥料省、「肥料補助金配分2024年〜2025年」、fert.nic.in。パニパットにおける精製所・肥料工場の併設モデルは物流コストを削減し、ナフサが石炭およびLNGに対して競争力を維持することを確保しています。政策改革により国内ガス価格がグローバル指標に連動し、歴史的なコスト格差が縮小しています。しかし、ナフサの原料柔軟性は、ガス価格の急騰に対するバッファーを生産者に提供しています。グリーンアンモニアのパイロット事業が2030年以降に需要を減少させる可能性がある一方、現在の補助金は数量の増加を促進しています。

軽質ナフサ生産を目的とした米国湾岸コンデンセートスプリッターへの投資増加

EnterpriseのモントベルビュースプリッターおよびPhillips 66の強化されたスウィーニーハブは、テキサスからルイジアナに延びる石油化学コリドーへの軽質ナフサ供給を現在増加させています。このナフサ供給の増加は、以前に米国クラッカー需要の相当部分を満たしていた中東および西アフリカからのカーゴを代替しています。Targa Resourcesが追加のスプリッターを建設するにつれ、供給はますます地域化されています。このシフトはグローバルなアービトラージ機会を縮小させ、より細分化されたナフサ市場を生み出しており、地域的な自給自足への傾向を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油・ナフサスプレッドの変動によるマージンの圧迫 | -0.90% | グローバル、特に北東アジア(日本、韓国)および欧州での急激な圧力 | 短期(2年以内) |

| プロパン脱水素装置の増設によるプロピレン向けナフサ需要の低下 | -0.70% | 中国(主要)、北米、中東 | 中期(2〜4年) |

| EU化学リサイクル熱分解油による原料シェアの獲得 | -0.40% | 欧州(ドイツ、オランダ、ベルギー)、北米でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油・ナフサスプレッドの変動によるマージンの圧迫

2025年初頭、OPEC+の減産が軽質原油の供給を逼迫させました。これにより精製所・ナフサの価格差が縮小し、アジアのクラッカーマージンが低水準に押し下げられました。日本のオペレーターは稼働率を引き下げることで対応しました。一方、欧州のクラッカーも同様の圧力に直面しましたが、これは主にロシアのバレルが東方に転換されたことによるものです。スプレッドのこの変動は、長期契約を抑制するだけでなく、エタン、LPG、および循環型ストリームへの原料多様化を加速させました。その結果、ナフサ市場の短期的な成長が抑制されました。

プロパン脱水素装置の増設によるプロピレン向けナフサ需要の低下

2020年から2025年にかけて、中国はPDH能力を増強し、プロピレンの自給自足を強化するとともに、ナフサに連動したマージンを圧迫しました。一方、米国では、シェール由来のプロパンが、特に価格が低水準にある場合に有利な原料経済性を維持しています。新たなPDH装置が追加されるたびに誘導品のバランスが変化し、プロピレン共生産に連動したナフサ市場規模の成長ポテンシャルが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:軽質留分が改質装置需要を牽引

2025年の数量の57.68%を占める軽質グレードは、2026年から2031年の予測期間中に4.67%のCAGRで成長すると予測されています。この成長は主に、ガソリンのオクタン価を向上させ芳香族収率を高める接触改質装置に起因しています。アジア太平洋および中東が車両燃料基準を強化するにつれ、高オクタン価ブレンドへの需要は堅調であり、一貫した成長を示しています。重質ナフサは主にスチームクラッキングに使用され、エチレンおよびプロピレンの共生産につながります。エタンおよびLPGによる代替の課題にもかかわらず、日本および韓国は国産天然ガス液が存在しないため、輸入への依存を強固にしています。このトレンドはバイオ同等品にも反映されており、再生可能軽質ナフサは改質装置に向けられ、重質留分はクラッカー、特にTotalEnergiesのゴンフルビルユニットで使用されています。

RellianceのジャムナガルおよびSaudi Aramcoのラスタヌーラを含む精製業者は、プレミアム価格を誇る芳香族を優先するようにプロセス構成を戦略的に調整しています。重質留分は成長が緩やかであるものの、一体型複合施設における役割は依然として重要であり、その戦略的な近接性がタイトなマージンを補っています。米国湾岸は顕著な原料柔軟性を示しており、スプリッターがガソリン、石油化学、および輸出経路の間でストリームを巧みに調整し、市場アービトラージを活用しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

供給源別:バイオナフサの勢いの中で精製所の優位性が持続

2025年、精製所由来グレードはナフサ供給の79.63%という圧倒的なシェアを獲得し、精製所と石油化学セクターの深まる結びつきを浮き彫りにしています。原油スレートの中では、ムルバンおよびアラブライトが注目されており、一部のアジア太平洋地域において重質サワー原油の2倍の生産量を達成できます。Saudi AramcoとRelianceは連携して毎年相当量をアジア太平洋市場に輸出し、価格への影響力を強化しています。

バイオナフサは2026年から2031年の予測期間中に注目すべき5.48%のCAGRを誇っています。Nesteがこの動きを牽引し、毎年大きな貢献をしており、ENIおよびTotalEnergiesがこれに続いています。しかし、その拡大は政策クレジットと複雑に結びついています。一方、石炭・ガスから液体への転換プロセスは周辺にとどまっています。高い資本集約度と炭素ペナルティによって経済的実行可能性が阻害され、ナフサ市場全体の成長への影響が制限されています。

エンドユーザー産業別:石油化学が需要の中核、ニッチセクターが多様化

2025年、石油化学はグローバルなナフサ消費量の69.45%を占め、2026年から2031年の予測期間中に4.41%のCAGRで成長すると予測されており、グローバルなプラスチック需要を支えるエチレンおよびプロピレンの重要な役割を浮き彫りにしています。世界のクラッカー能力の相当なシェアを保有するアジア太平洋では、特に中国における新たなメガサイトの設立により、地域活動が激化しました。インドでは、特にLNG価格が高騰する時期に、補助金制度に支えられたアンモニア合成を促進するナフサの農業消費が集中したままでした。

塗料、コーティング、航空宇宙などのセクターはより少量のナフサを使用しましたが、特定の純度および溶剤特性に対してプレミアム品質の製品を一貫して要求しました。ゴム、接着剤、医薬品などの産業もグローバルなナフサ消費量の注目すべき部分を占め、その使用トレンドはより広範な産業生産の状況と一致しています。セクター間のこの多様化は単一産業への依存に関連するリスクを軽減した一方、石油化学はナフサ市場の戦略的な礎石であり続けました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

2025年、アジア太平洋はグローバル消費量の44.12%を占め、中国およびインドの能力拡大に牽引された急増により、輸入需要が前年比で急増しました。この地域は2026年から2031年の予測期間中に4.68%のCAGRを記録すると予測されています。中国の精製業者は一体型クラッカーシステムを活用し、特に軽質LPGおよびエタンの統合により、一貫した長期吸収に向けて準備を進めています。一方、政府補助金に支えられたインドの石油化学および肥料への需要は、堅調な短期数量を確保しています。タイトなマージンと業務効率化に取り組みながらも、国内原油の限られた供給を背景に、日本および韓国の輸入依存は続いています。

北米は自給自足に近づいています。国内のコンデンセートスプリッターが軽質グレードを生産し、スチームクラッカーはエタンへのシフトを進め、海外依存を抑制しています。しかし、芳香族バリューチェーンは軽質留分にとって依然として重要であり、地域のトレーダーはカナダのオイルサンドアップグレーダーから恩恵を受けています。対照的に、メキシコのPemexは老朽化した既存精製所に悩まされ、必要な高度化に苦慮し、ガソリンブレンドストックの輸入を続けています。

欧州は縮小の課題に直面しています。エネルギーコストの急騰と厳格な循環型経済義務が熱分解油の使用を促進しています。2025年、BASFのルートヴィヒスハーフェンおよびSABICのヘーレンクラッカーはいずれも循環型原料の処理において大きな進展を遂げ、バージンナフサへの需要を抑制しました。さらに、フランスおよびイタリアにおけるバイオナフサの採用は、リサイクルコンテンツ目標が厳格化するにつれて持続すると見込まれる政策主導の移行を示しています。

南米は、Petrobrasの生産に依存しながらも、コンデンセート処理施設の完成を待ちつつ、アルゼンチンのバカ・ムエルタを潜在的な軽質ナフサ供給源として注目しています。しかし、手頃な価格の米国エタン誘導品の魅力が地域のクラッカー投資を抑制し、需要成長を穏やかなものにしています。中東・アフリカでは、ルワイス、アミラル、ダンゴテにおける野心的なプロジェクトが供給ダイナミクスを再形成し、輸出よりも地域内転換を優先し、より収益性の高い川下市場へのフローを誘導しています。

競合状況

グローバルナフサ市場は中程度に分散しています。Saudi Aramco、Reliance Industries、Sinopec、ExxonMobilなどの一体型精製・石油化学大手がグローバルな生産量を支配しています。この支配は供給の安定性を確保するだけでなく、大きなコスト優位性をもたらします。戦略的に、これらの企業は自社ナフサフローを近隣のクラッカーに振り向けており、これはマージン圧縮期における収益安定化を目的とした戦術です。一方、北東アジアおよび欧州のマーチャントクラッカーは、原油・ナフサスプレッドの変動に脆弱であるため、LPG、エタン、および熱分解油を含むポートフォリオの多様化を進めています。

Neste、TotalEnergies、ENIなどのバイオナフサ専門企業はグローバル能力の小さなシェアを占めるものの、厳格な再生可能エネルギー義務を持つ地域においてプレミアム価格を実現しています。技術的専門知識が重要な役割を果たしており、LyondellBasellのカトフィンPDHライセンスはプロパン経済性を活用し、BASFのケムサイクリングは循環型経済目標達成のための原料適応性を示しています。

炭素回収統合、再生可能資源からの芳香族調達、および地域的不均衡に対応するための保管・ブレンドハブの設立において新たな機会が生まれています。特にISCC PLUSなどのコンプライアンス措置は、ブランドオーナーがサプライチェーン全体のスコープ3排出量をますます考慮するようになるにつれて勢いを増しています。循環型経済を促進する措置が普及し、PDH技術への投資が成熟するにつれ、競争は激化すると予想されます。

ナフサ産業リーダー

BP p.l.c.

Exxon Mobil Corporation

Shell plc

Saudi Arabian Oil Co.

Reliance Industries Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:QatarEnergyはShellと最大1,800万メトリックトンのナフサを供給する画期的な20年間の契約を締結しました。この長期契約は供給の安定性を高め、グローバルナフサ市場におけるQatarEnergyの地位を強化し、価格ダイナミクスに影響を与え、川下産業への信頼性の高いサプライチェーンを確保することが期待されています。

- 2025年1月:Indian Oil Corporation Ltd.はオディシャ州政府と覚書を締結し、港湾都市パラディップにナフサクラッカープロジェクトを開発することを合意しました。推定投資額は6兆1,000億インドルピーです。このプロジェクトは生産能力を増強することでナフサ市場を大幅に強化することが期待されています。

グローバルナフサ市場レポートの範囲

ナフサは、通常5〜10個の炭素原子を持つ炭化水素分子の混合物を含む軽質可燃性液体です。主に直鎖アルカン(パラフィン)で構成されていますが、シクロヘキサン(ナフテン)および芳香族を含む場合もあります。

ナフサ市場は、タイプ、供給源、エンドユーザー産業、および地域によってセグメント化されています。タイプ別では、市場は軽質ナフサおよび重質ナフサにセグメント化されています。供給源別では、市場は精製所ベース、バイオナフサ、およびその他にセグメント化されています。エンドユーザー産業別では、市場は石油化学、農業、塗料・コーティング、航空宇宙、およびその他産業にセグメント化されています。レポートはまた、主要地域の17カ国におけるナフサの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)を基準に行われています。

| 軽質ナフサ |

| 重質ナフサ |

| 精製所ベース |

| バイオナフサ |

| その他 |

| 石油化学 |

| 農業 |

| 塗料・コーティング |

| 航空宇宙 |

| その他産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | 軽質ナフサ | |

| 重質ナフサ | ||

| 供給源別 | 精製所ベース | |

| バイオナフサ | ||

| その他 | ||

| エンドユーザー産業別 | 石油化学 | |

| 農業 | ||

| 塗料・コーティング | ||

| 航空宇宙 | ||

| その他産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年に向けてナフサのグローバル需要はどのくらいの速さで成長していますか?

ナフサ市場は2026年に3億4,420万トンに達し、2026年から2031年にかけて3.92%のCAGRで2031年までに4億1,717万トンに達すると予測されています。

今後5年間で増分消費をリードする地域はどこですか?

アジア太平洋は最も多くのバレルを追加しており、新たな中国およびインドのスチームクラッカーによって牽引され、地域成長率は4.68%のCAGRに維持されています。

プロピレン生産におけるナフサの使用を最も脅かす要因は何ですか?

中国および北米の大型プロパン脱水素装置は、低コストで目的別プロピレンを供給することでナフサ需要を侵食しています。

バイオナフサは数量シェアが小さいにもかかわらず注目を集めているのはなぜですか?

再生可能燃料義務が価格プレミアムと脱炭素化クレジットをもたらし、バイオナフサに化石燃料の成長を大幅に上回る5.48%のCAGRを与えています。

米国湾岸のスプリッターはどのように貿易フローを再形成していますか?

新たなスプリッターが軽質シェールコンデンセートを国内軽質ナフサに転換し、かつて米国クラッカー需要の25%を満たしていた中東および西アフリカからの輸入を削減しています。

一体型精製・石油化学企業が持つ競争上の優位性は何ですか?

自社原料供給により投入コストが低下し、原油・ナフサスプレッドの変動時においてもマージンが確保されますが、これはマーチャントクラッカーには得られない利点です。

最終更新日: