アジア太平洋ガスタービンMRO市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

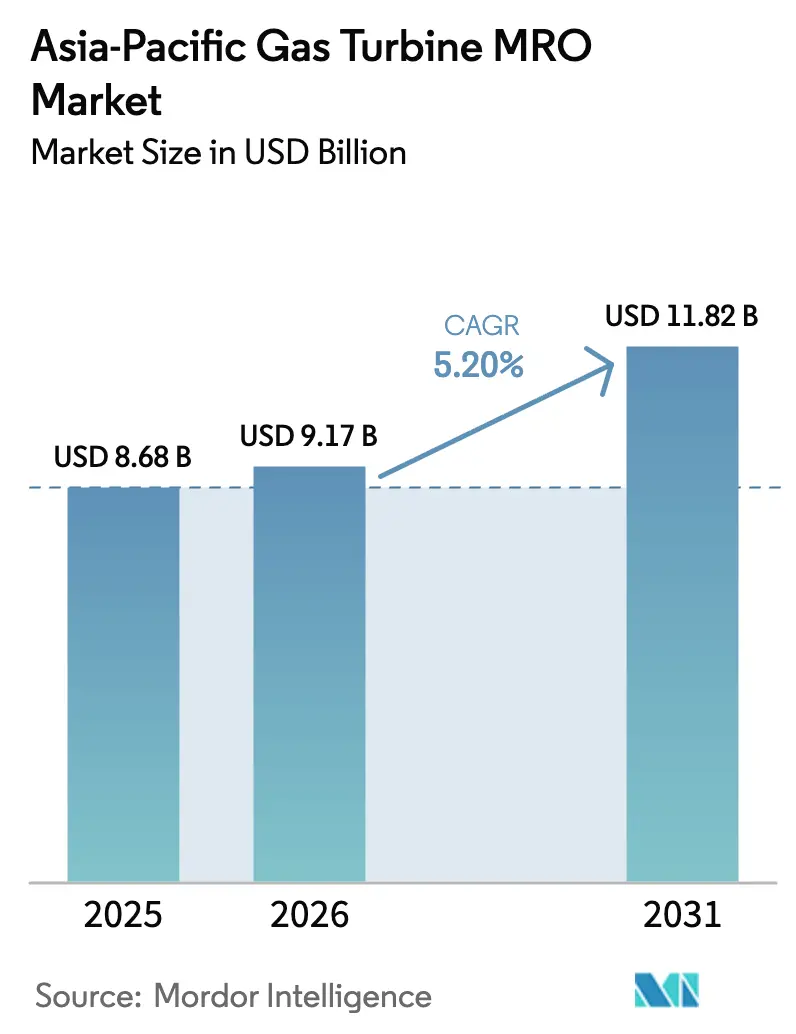

| 基準年の市場規模 (2025) | 8.68 十億米ドル |

| 市場規模 (2026) | 9.17 十億米ドル |

| 市場規模 (2031) | 11.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

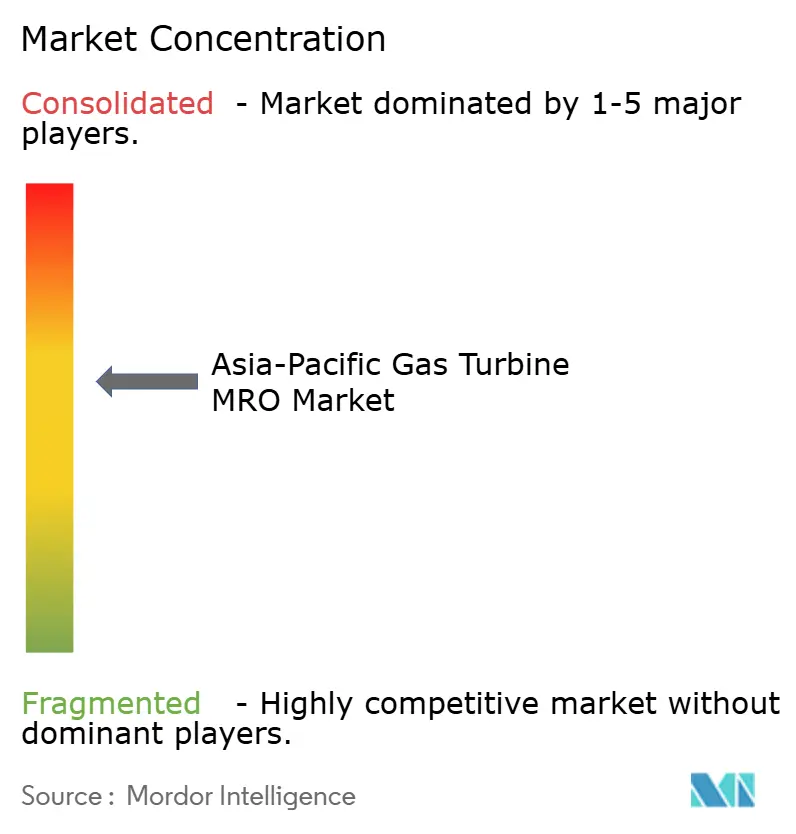

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ガスタービンMRO市場分析

アジア太平洋ガスタービンMRO市場規模は、2025年の86億8,000万米ドルから2026年には91億7,000万米ドルに増加し、2031年には118億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.20%で成長する。

老朽化した大型コンバインドサイクルプラントの群、政策主導による石炭から天然ガスへの転換、データセンターの冗長性確保を目的とした航空転用型ピーカーの台頭が相まって、市場は二軌道の成長パターンを示している。大型ユニットの支出では長期サービス契約が主流となる一方、小規模設備では機会的修理が増加している。OEMが導入したデジタルツインプラットフォームは強制停止を最大18%削減し、価値の重心を事後的な部品交換から予測分析サブスクリプションへと移行させている。[1]GE Vernova、「SmartSignalケーススタディ」、gevernova.com しかし、高温部品の鋳造品不足がリードタイムを18か月に延長しており、独立系サービスプロバイダーが8か月で納入可能な再製造部品によってシェアを獲得する機会を生み出している。ASEANにおける技術者不足の拡大により、オペレーターは作業員を空輸せざるを得なくなっており、地域ハブのコスト優位性が損なわれ、遠隔診断への需要が高まっている。一方、オーストラリア、日本、韓国における水素対応改修は、オーバーホールサイクルをリセットする予定外の中間検査を加速させているが、ユニットあたりの年間MRO支出を120万米ドル引き上げている。[2]韓国電力公社、「当津における水素パイロット」、kepco.co.kr

主要レポートのポイント

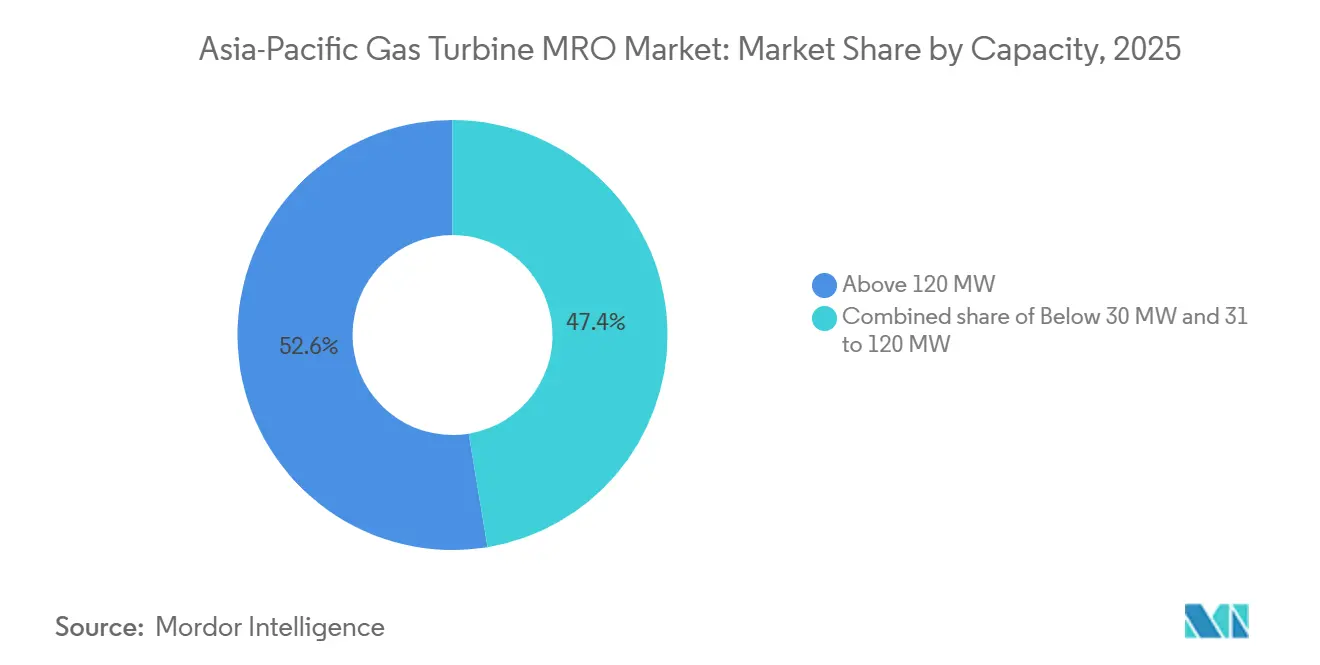

- 容量別では、120MW超のタービンが2025年のアジア太平洋ガスタービンMRO市場シェアの52.6%を占め、このクラスのタービンは2031年にかけてCAGR 5.6%で成長している。

- タービンサイクル別では、コンバインドサイクルプラントが2025年の地域収益の69.3%を占め、タービンサイクルセグメントの中で最も速いCAGR 6.0%で成長すると予測されている。

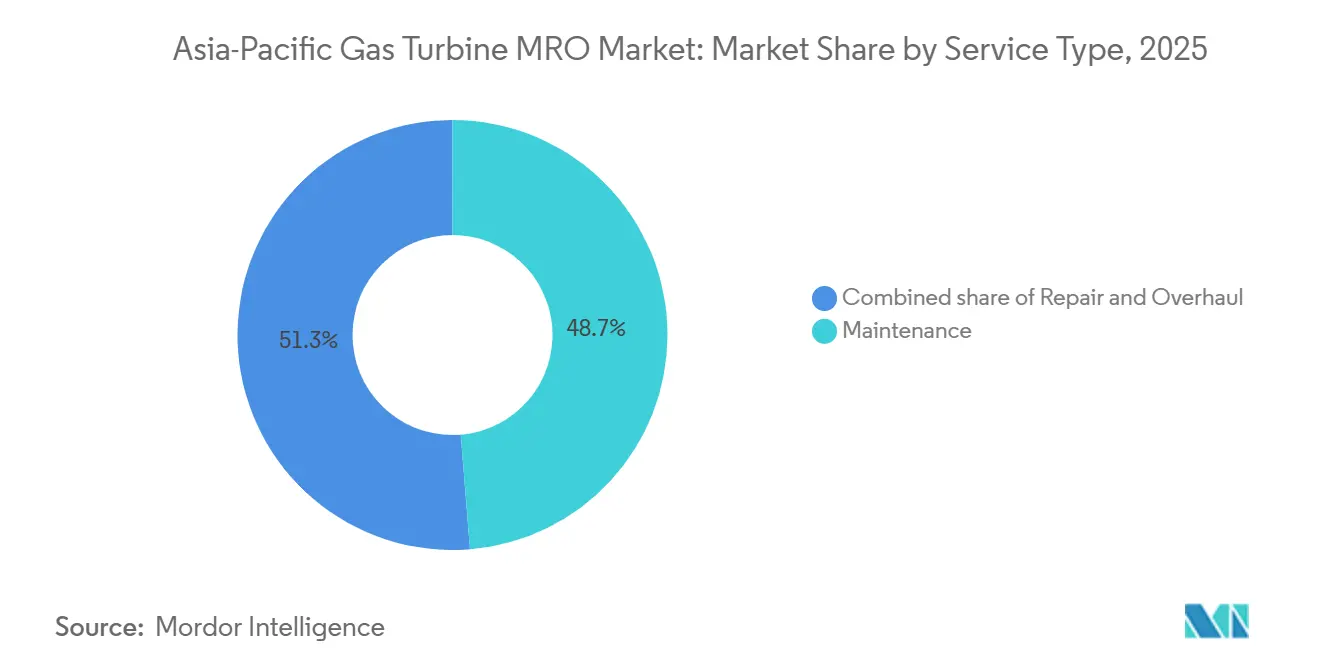

- サービスタイプ別では、保守サービスが2025年の支出の48.7%を占め、オーバーホールサービスが2031年にかけてCAGR 6.5%で最も速く成長している。

- エンドユーザー産業別では、発電エンドユーザーが2025年の収益の62.9%を占め、2031年にかけてCAGR 6.1%で拡大すると見込まれている。

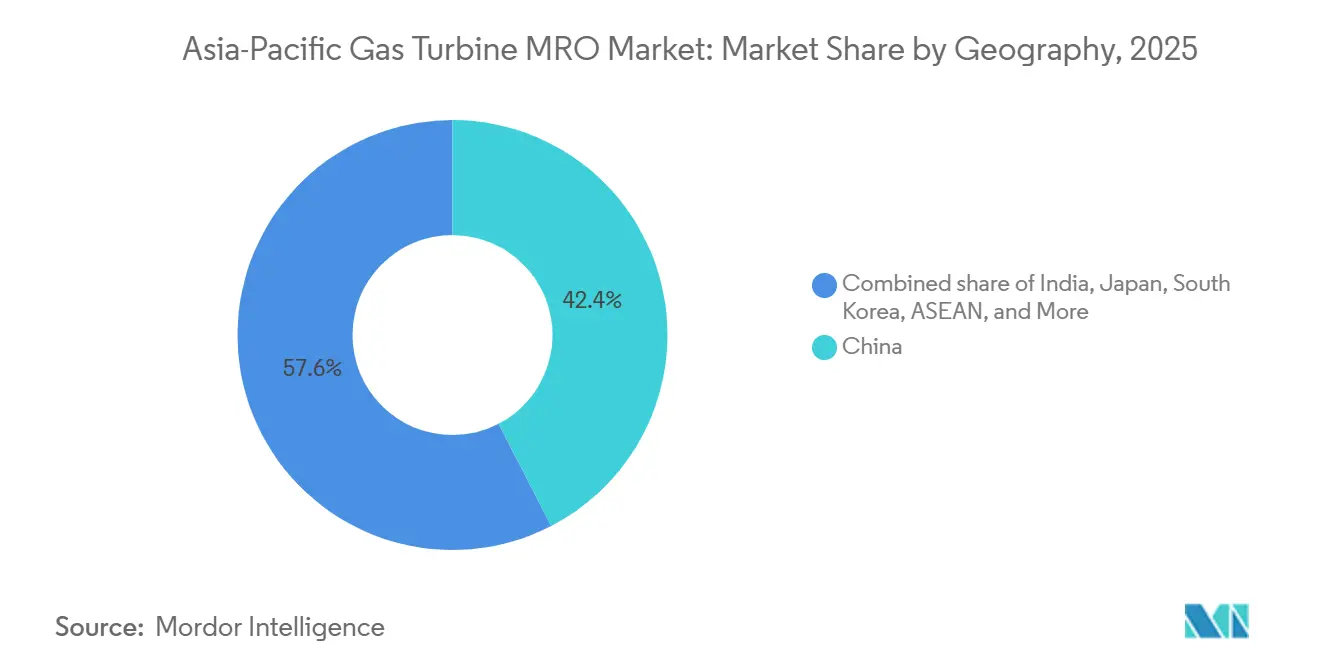

- 地域別では、中国が2025年収益の42.4%でトップとなり、日本・韓国の合計が地域内で最も高い稼働率主導のキャッシュフローをもたらした。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ガスタービンMRO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化するアジア太平洋タービン群が100,000 EOHオーバーホール閾値に近づいている | +1.2% | 中国、日本、インド、韓国 | 中期(2~4年) |

| 中国・インドにおける石炭から天然ガスへの転換が新たな長期サービス契約締結を促進 | +0.9% | 中国、日本、インド、韓国 | 長期(4年以上) |

| OEMのデジタルツインが予定外停止を15%超削減 | +0.7% | 日本、オーストラリア、グローバルフリート | 短期(2年以内) |

| データセンターのピーカー需要が航空転用型の修理件数を急増させている | +0.5% | ASEAN、オーストラリア、インド | 短期(2年以内) |

| 水素対応アップグレードキットが中間検査を誘発 | +0.4% | オーストラリア、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化するアジア太平洋タービン群が100,000 EOHオーバーホール閾値に近づいている

2005年から2015年にかけて設置された約60GWのコンバインドサイクル設備が現在、金属疲労の上限に達しつつあり、ユニットあたり400万米ドル~600万米ドルのコストを要する資本集約的な高温ガス経路作業が必要となっている。[3]Reuters、「精密鋳造品のリードタイム延長」、reuters.com マレーシア、インドネシア、シンガポールの電力会社では、延期されていた保守が部品不足と重なり、緊急物流コストの増加と送電網ペナルティのリスクを伴う長期停止のどちらかを選択せざるを得ない状況が生じている。

中国・インドにおける石炭から天然ガスへの転換が新たな長期サービス契約締結を促進

中国の150GWガス目標とインドの2025年における42億ワットの新規追加により、電力会社は15年間のサービス契約に縛られ、性能リスクがOEMに移転されている。[4]Turbomachinery International、「マレーシアTNBがガスタービンオーバーホール間隔を延長」、turbomachinerymag.com ハイブリッド石炭ガス化プロジェクトはサービスの複雑性を高め、燃焼調整と排出システムの維持管理を一括提供できるプロバイダーが有利となっている。

OEMのデジタルツインが予定外停止を15%超削減

SmartSignal、GT Auto Tuner、MHPS-TOMONIは、強制停止時間を短縮し、オーバーホール間隔を最大3,000時間延長するとともに、大型ユニット1基あたり5年間で150万米ドルの保守コスト削減を実現する。サブスクリプション収益は侵食された部品販売を補い、ハードウェアマージンからソフトウェアの顧客定着へという戦略的転換を生み出している。

データセンターのピーカー需要が航空転用型の修理件数を急増させている

LM6000およびTrentエンジンをベースロードプラントの3倍の起動・停止頻度で運転するハイパースケールオペレーターが、地域の航空転用型修理能力を25%押し上げており、GEのタイ新工場はターンアラウンドを9週間に短縮している。オープンサイクル標準の40%増となる容量支払いが、300万米ドル~500万米ドルのオーバーホール費用を正当化している。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーの変動性がベースロード稼働時間を抑制 | −0.8% | 中国、インド、オーストラリア、日本 | 中期(2~4年) |

| グローバルな高温部品鋳造品不足が予備部品のリードタイムを長期化 | −0.6% | グローバル、特にASEANとインドで深刻 | 短期(2年以内) |

| ASEANにおける熟練技術者不足が拡大 | −0.3% | ASEAN、新興インド | 長期(4年以上) |

| PMA部品がOEMの保証経済性を混乱させている | −0.4% | グローバル、保証期間後のフリート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの変動性がベースロード稼働時間を抑制

中国の複数省で太陽光・風力の普及率が35%を超え、インドでも設備利用率が低下しており、年間稼働時間が30%減少し、定期オーバーホールが延期されるとともに、固定費型契約の収益性が低下している。

グローバルな高温部品鋳造品不足が予備部品のリードタイムを長期化

ニッケル合金部品のバックログが18か月に達しており、オペレーターは在庫バッファーを積み増さざるを得ず、より迅速な再製造品供給を持つ独立系プロバイダーに機会をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:大型機の優位性がオーバーホール支出を下支え

120MW超のタービンが2025年のアジア太平洋ガスタービンMRO市場規模の52.6%を占め、CAGR 5.6%で成長しており、主要オーバーホール1回あたり部品・労務費で400万米ドル~600万米ドルの収益をもたらす。Siemens HLクラスのコーティングは高温部品の寿命を15%延長し、近期需要を平準化する可能性があるが、長期的なフリート価値を高める。

中型の31MW~120MW機は32%のシェアを保ち、CAGR 4.8%で推移しており、オーストラリアと韓国における再生可能エネルギーによる代替にもかかわらず、産業用コジェネレーションの底堅さを反映している。30MW未満の航空転用型は支出の15%にとどまるが、タイおよびマレーシアの工場へ移行しており、OEMのマージンを圧縮する一方で独立系の事業領域を拡大している。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

タービンサイクル別:コンバインドサイクルの経済性がサービス集約度を牽引

コンバインドサイクルユニットが2025年のアジア太平洋ガスタービンMRO市場シェアの69.3%を占め、CAGR 6.0%で推移しており、60%超の熱効率が停止1回あたり最大1,200万米ドルの統合ガス・蒸気保守パッケージを正当化している。タイにおけるGEのHAシリーズ設置は64%の正味効率を実現しており、ガスタービン本体を超えたコンデンサおよびブレード経路の診断ニーズを高めている。

シンプルサイクルフリートは31%のシェアを維持しているが、CAGR 4.2%と成長は鈍く、蓄電池がピーキング用途を侵食しつつある。独立系プロバイダーはこれらのオープンサイクル資産を好む傾向があり、その理由は独自技術的障壁が少なく、価格感応度の高いオーナーが多いためである。

サービスタイプ別:オーバーホールの急増がフリートの成熟を反映

定期保守が2025年収益の48.7%を生み出したが、2005年~2015年製のタービンが100,000時間の閾値を超えるにつれ、オーバーホールはCAGR 6.5%と最も速い速度で拡大しており、アジア太平洋ガスタービンMRO市場規模の上振れを牽引している。コーティング工場でのオーバーホールのボトルネックにより、Sulzerはシンガポールで設備能力を40%増強し、ターンアラウンドを11週間に短縮した。

修理サービスは支出の約4分の1を占め、予定外のブレードまたは軸受の故障によりCAGR 4.9%で増加している。DoosanによるChangwonでの2,500万米ドルのレーザークラッディング設備増強は、地域の修理オプションを拡大し、欧州センターのシェアを侵食しつつある。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:発電が需要を下支え、石油・ガスの変動が継続

電力会社が2025年収益の62.9%を占め、CAGR 6.1%で成長しており、送電網信頼性ペナルティが部品・労務・デジタル監視を一括提供するアベイラビリティ契約を促進している。石油・ガスユーザーは支出の約4分の1を占めるが、LNG価格サイクルに連動して変動しており、Woodsideがオーストラリアのアップグレードを延期したことがその証左である。

産業オペレーターとデータセンターオーナーは14%のスライスを形成しているが、航空転用型オーバーホール量は突出して多く、シンガポール、シドニー、ムンバイで施設が増加するにつれ、ハイパースケールのピーカーが2031年までにそのシェアを7%に引き上げる可能性がある。

地域分析

中国が2025年収益の42.4%を生み出し、CAGR 5.4%で拡大する見込みであり、Shanghai Electricなどの低コスト国内OEMが25%速いターンアラウンドと48時間の緊急対応を約束することで支えられている。32,000時間ごとの第三者検査義務が年間4億2,000万米ドルのコンプライアンス支出を追加し、アジア太平洋ガスタービンMRO市場需要を持続させている。

日本と韓国は合わせて価値の23%を供給しており、日本の平均設備利用率62%が予測可能な主要検査サイクルとプレミアム契約価格をもたらしている。両国における水素混焼パイロットは検査間隔を短縮する一方でユニットあたりの支出を増加させており、燃焼器アップグレードを提供するOEMのアジア太平洋ガスタービンMRO市場シェアを高めている。

ASEANは収益の18%を占め、タイ・マレーシアのコスト裁定取引とベトナム・インドネシアのOEM依存フリートに二分されている。インドの15%シェアは最も速く成長しており、NTPCの入札がオープン入札に移行することで独立系が既存プロバイダーより22%~28%安く提供できるようになる一方、Bharat Heavy Electricals(BHEL)は4,500人のフィールドスタッフを活用して輸入タービンサービスの現地化を進めている。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

競合ランドスケープ

アジア太平洋ガスタービンMRO市場の集中度は中程度であり、上位5社のOEMが約58%を支配し、独立系が約5分の1を占めている。OEMはデータロックインを生み出してパーツマージンの侵食を相殺するため、デジタルツインと成果ベース契約へと軸足を移している。SmartSignalとGT Auto Tunerは強制停止を最大20%削減し、間隔を3,000時間延長することで収益プールを再編している。

Wood Group、EthosEnergy、Ansaldoが率いる独立系は、OEMの18か月の部品待ちに対して8か月の再製造品代替品で対抗し、東南アジアの燃焼器ライナー販売の12%を獲得している。DoosanのベトナムJVへの35%出資は、西側OEMの価格設定を圧迫する現地化戦略の典型例であり、SulzerとMTUはそれぞれ1,500万米ドル~2,000万米ドルを積層造形に投じて3Dプリント製ブレードの認証を取得し、修理サイクルを30%短縮する可能性がある。

価値はハードウェアからソフトウェアへと移行しており、分析機能とハードウェアアップグレードを統合するOEMは顧客の生涯データを確保する一方、独立系はデジタルオーバーレイを追加するか、価格受容者の地位に甘んじるリスクを負っている。水素改修、データセンターのピーカー、再製造部品は、規模・認証・資本投資が勝者を決定するホワイトスペース領域として残っている。

アジア太平洋ガスタービンMRO産業のリーダー企業

GE Vernova(Gas & Aero Alliance)

Mitsubishi Heavy Industries(MHPS)

Siemens Energy

Rolls-Royce

John Wood Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:StandardAeroはAviLeaseとの間でLEAP-1A/1BおよびCFM56-7Bエンジンに対するMROサービスを提供する一般条件契約を締結した。この契約はアフターマーケットサポート能力を強化し、グローバルなLEAP/CFM56 MRO能力の拡大とアジア太平洋地域の増大するフリートを通じて、間接的にアジア太平洋オペレーターに恩恵をもたらす。

- 2025年12月:APSEZはオーストラリアのNQXT輸出ターミナルを取得し、アジア太平洋の貿易フローを強化した。タービン固有の案件ではないが、地域のエネルギー物流活動の増加は長期的なガス発電の拡大を支援し、アジア太平洋のエネルギー回廊全体でガスタービンの導入と関連するMRO需要を間接的に押し上げる。

- 2025年9月:Mitsubishi Heavy Industriesは、データセンターの成長と老朽化資産の更新による地域需要の高まりに対応するため、ガスタービン生産を倍増する計画を発表した。この拡大は、設置基数の増加、将来のオーバーホール作業量、地域全体のサプライチェーン活動を通じて、アジア太平洋のMROエコシステムを支援する。

- 2025年2月:Rolls-Royceは45秒でフル出力を発揮できる高速起動型MTUガス発電機セットを発売した。アジア太平洋におけるデジタルインフラ向けガスベースのバックアップ電源の採用拡大により、サービスフットプリントが拡大し、地域における高応答性ガス発電機システムの将来的なMRO需要を牽引することが期待される。

アジア太平洋ガスタービンMROレポートの調査範囲

ガスタービンMRO(保守・修理・オーバーホール)市場は、産業用および航空転用型ガスタービンの運用信頼性確保、性能最適化、ライフサイクル延長に特化したサービス、ソリューション、プロバイダーのグローバルな範囲を包含している。この市場には、発電、石油・ガス、航空、産業セクターにわたるガスタービンの安全かつ効率的な運用を維持するために必要なすべての活動が含まれる。

アジア太平洋ガスタービンMRO市場は、容量、タービンサイクル、サービスタイプ、エンドユーザー産業、地域によってセグメント化されている。容量別では、30MW未満、31MW~120MW、120MW超にセグメント化されている。タービンサイクル別では、コンバインドサイクルとオープン/シンプルサイクルにセグメント化されている。サービスタイプ別では、保守、修理、オーバーホールにセグメント化されている。エンドユーザー産業別では、発電、石油・ガス(上流・中流・下流)、産業・その他にセグメント化されている。地域別では、中国、日本、インド、韓国、ASEAN諸国、オーストラリア・ニュージーランド、アジア太平洋その他に区分されている。各セグメントについて、収益(10億米ドル)に基づいて市場規模と予測が行われている。

| 30MW未満 |

| 31MW~120MW |

| 120MW超 |

| コンバインドサイクル |

| オープン/シンプルサイクル |

| 保守 |

| 修理 |

| オーバーホール |

| 発電 |

| 石油・ガス(上流・中流・下流) |

| 産業・その他 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| ASEAN諸国 |

| オーストラリア・ニュージーランド |

| アジア太平洋その他 |

| 容量別 | 30MW未満 |

| 31MW~120MW | |

| 120MW超 | |

| タービンサイクル別 | コンバインドサイクル |

| オープン/シンプルサイクル | |

| サービスタイプ別 | 保守 |

| 修理 | |

| オーバーホール | |

| エンドユーザー産業別 | 発電 |

| 石油・ガス(上流・中流・下流) | |

| 産業・その他 | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア・ニュージーランド | |

| アジア太平洋その他 |

レポートで回答される主要な質問

2031年までのアジア太平洋ガスタービンMRO支出規模はどの程度になるか?

市場は2026年から2031年にかけてCAGR 5.2%で成長し、2031年までに118億2,000万米ドルに達すると予測されている。

地域MROにおいて最も速く成長するセグメントはどれか?

オーバーホールサービスがCAGR 6.5%でトップとなっており、2005年~2015年製のタービンが100,000時間のオーバーホール閾値に達していることが背景にある。

デジタルツインがタービンオーナーにとって重要な理由は何か?

SmartSignalやGT Auto Tunerなどのプラットフォームは強制停止を最大18%削減し、高温ガス経路の間隔を最大3,000時間延長することで、ライフサイクルコストを低減する。

水素の採用はMRO需要にどのような影響を与えているか?

水素対応改修は検査間隔を短縮し、ユニットあたりの年間支出を約120万米ドル引き上げ、新たなサービス収益源を創出している。

中国における独立系サービスプロバイダーの役割は何か?

OEMが依然として主導的地位を占めているが、独立系は再製造部品のより迅速な納入と保証期間後のフリートに対する20%~35%のコスト優位性によってシェアを拡大している。

最終更新日: