ナイジェリア保護コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

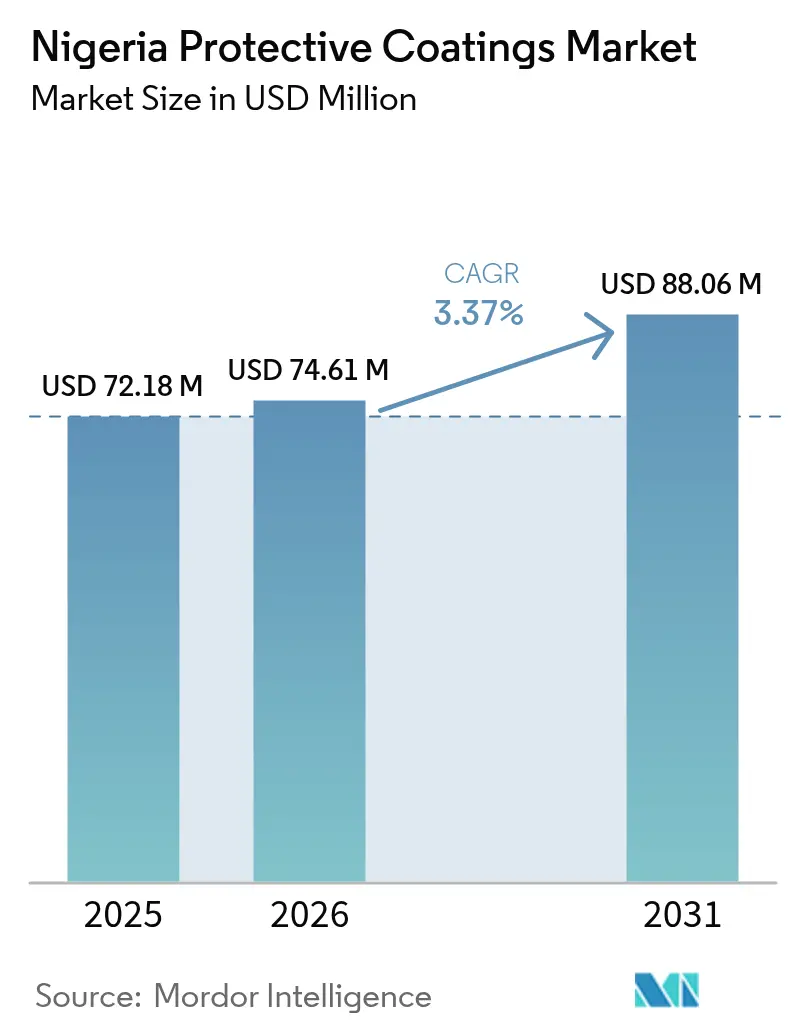

| 基準年の市場規模 (2025) | 72.18 百万米ドル |

| 市場規模 (2026) | 74.61 百万米ドル |

| 市場規模 (2031) | 88.06 百万米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

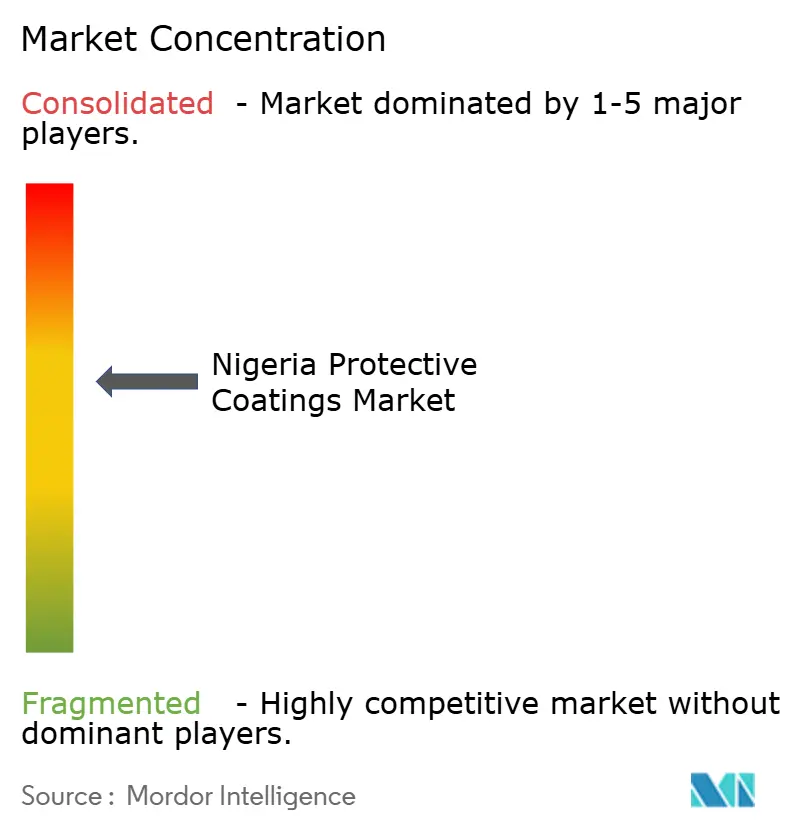

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア保護コーティング市場分析

ナイジェリア保護コーティング市場規模は2026年に7,461万米ドルと推定され、2025年の7,218万米ドルから成長し、2031年には8,806万米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.37%で成長しています。この市場規模予測は、国家の拡大するインフラおよび産業資産を保護する上でのこのセクターの戦略的役割を浮き彫りにしており、特に所有者が短期的なコスト削減よりも長期的なサービス寿命を優先するようになっています。需要の成長は、連邦政府が支援する道路・鉄道・住宅プログラムと密接に連動しており、ニジェールデルタ周辺の沖合石油・ガス開発が高性能な海洋グレードシステムの需要量を増加させています。揮発性有機化合物(VOC)および鉛含有量に関する環境規制が製品ポートフォリオを再形成し続けており、水性化学品への技術転換を加速させています。輸入樹脂および顔料のコストを増加させる通貨変動は、ナイジェリア保護コーティング市場における現地調達戦略および生産効率化の必要性を強化しています。

レポートの主要ポイント

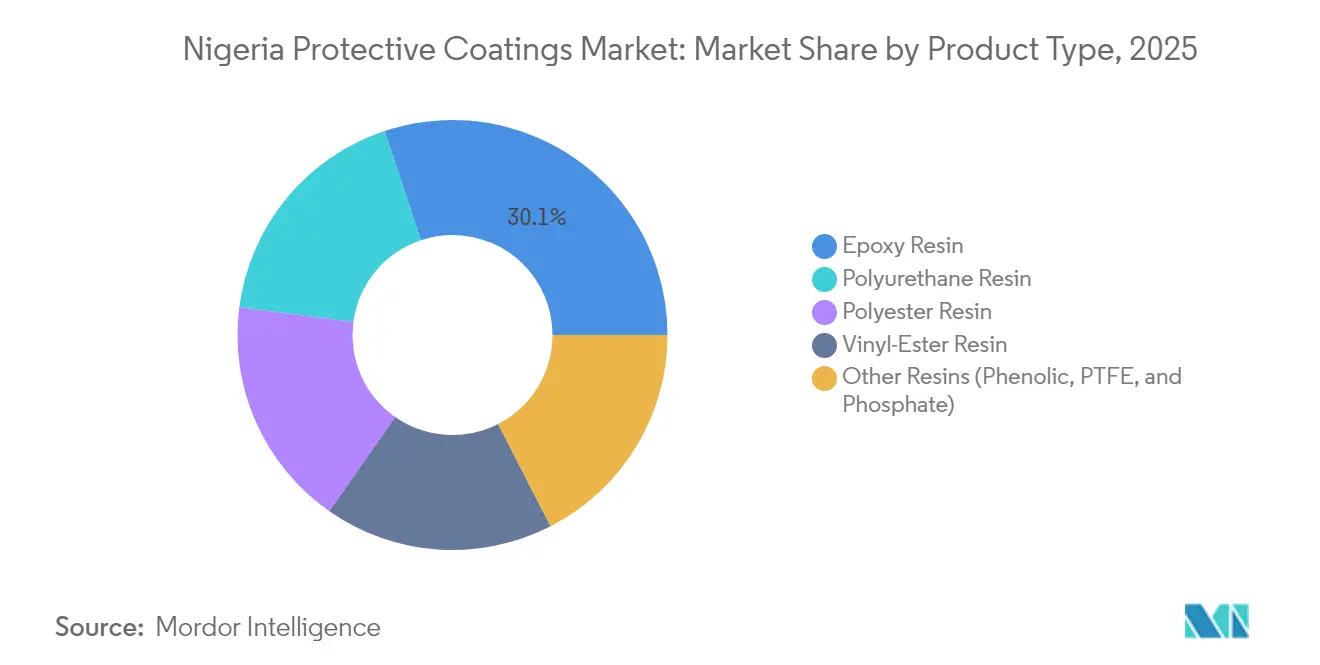

- 製品タイプ別では、エポキシ樹脂が2025年のナイジェリア保護コーティング市場シェアの30.12%を占め、一方でポリウレタン樹脂は2031年にかけて最も速いCAGR 3.65%を記録しています。

- 技術別では、溶剤系システムが2025年のナイジェリア保護コーティング市場規模の70.05%を占め、一方で水性技術は2025年から2031年にかけてCAGR 3.91%を示すと予測されています。

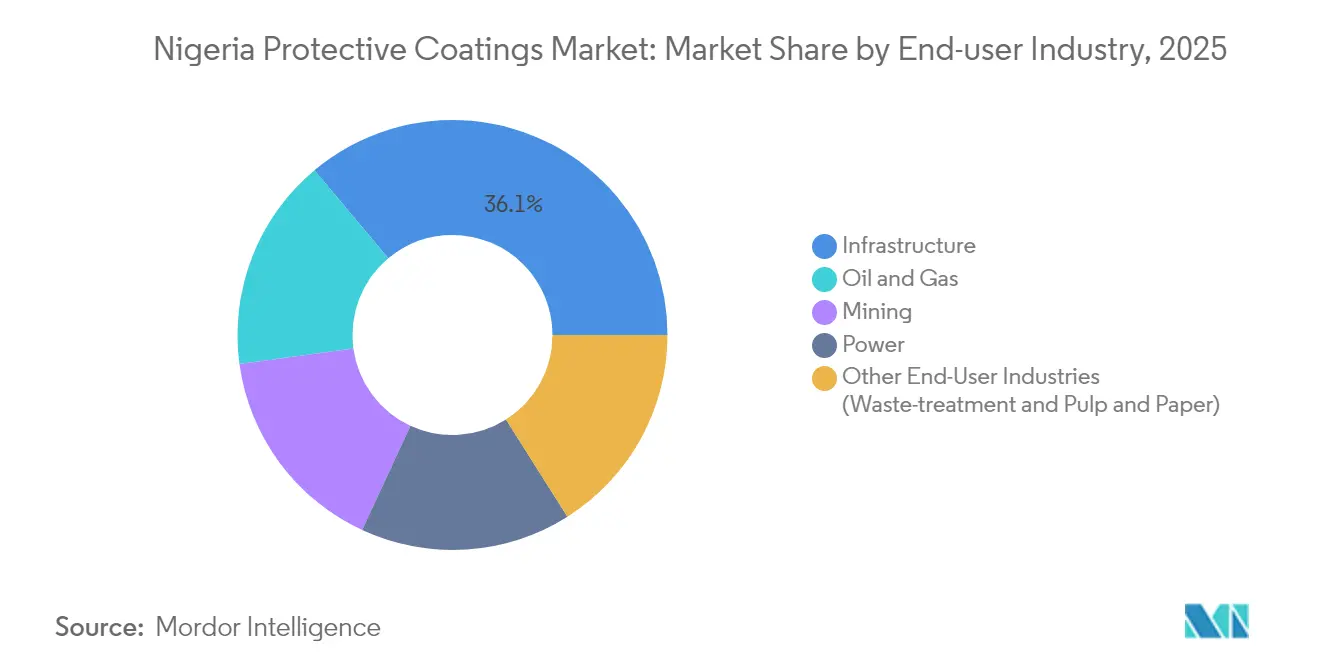

- エンドユーザー産業別では、インフラが2025年に36.10%の収益シェアでトップとなり、同セグメントは2031年にかけてCAGR 3.49%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア保護コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援による インフラブーム | +1.2% | ラゴス、アブジャ、 ポートハーコート | 中期 (2〜4年) |

| 沖合石油・ ガスの拡大 | +0.8% | ニジェールデルタ 沿岸州 | 長期(4年 以上) |

| 分散型 ミニグリッド電力整備 | +0.5% | 農村部および 半都市部 | 中期 (2〜4年) |

| 公共プロジェクトの 現地コンテンツ義務 | +0.4% | 全国 | 短期(2年 以内) |

| 鉄道・港湾向けの 新たな防食基準 | +0.3% | 主要輸送 回廊 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

政府支援によるインフラブーム

大規模な鉄道・港湾・住宅プロジェクトでは、最低コストの塗料ではなく耐食性コーティングが指定されるようになっており、ハイソリッドおよび亜鉛リッチプライマーへの需要が強化されています。レッキ経済特区とラゴス鉄道大量輸送パープルラインは、ライフサイクルコストの最適化が初期価格を上回るプレミアム用途の典型例です。公共調達機関はISO 12944耐久性クラスを参照し始めており、サプライヤーに性能データの認証と技術サービスチームへの投資を促しています。その結果、プレミアムコーティングは有利なマージンを確保し、住宅建設の景気循環的な低迷期においても塗料・保護コーティング市場を支えています[1]「ラゴス州投資機会」、ラゴス州政府、lagosstate.gov.ng。

ニジェールデルタにおける沖合石油・ガスの拡大

浮体式生産プラットフォームおよび海底パイプラインには、ISO 12944-9の浸漬基準を満たし、乾燥膜厚が最大800マイクロメートルに達するコーティングシステムが必要です。グローバルオペレーターおよびナイジェリアの独立系企業はいずれも、NORSOK M-501またはIOGP S-715に基づく事前資格審査を規定しており、ベンダープールは極限の海洋条件での実績を持つ企業に絞られています。これらの専門的な仕様は、ISO 9001およびISO 45001の認証を受けたブラスト・塗装ヤードへの現地投資を促進し、塗料・保護コーティング市場全体のサービス能力を向上させています[2]「ISO 12944-9規格」、国際標準化機構、iso.org。

分散型・ミニグリッド電力整備

カドゥナの太陽光発電所およびプラトー州の風力発電設備には、透過率90%以上の反射防止・UV安定性コーティングが必要です。一方、バランス・オブ・システム機器には砂嵐に耐える耐摩耗性トップコートが必要です。再生可能エネルギー容量の年間3〜4%の成長により、複数のナイジェリアのコーティング業者が太陽光発電モジュール輸入業者と提携し、現場施工型クリアコートソリューションを提供するようになり、塗料・保護コーティング市場に独自のニッチを創出しています。現地の農業原料から調達されたバイオベース添加剤は、外貨エクスポージャーの軽減とVOC規制強化への対応に役立っています。

公共プロジェクトの現地コンテンツ義務

連邦・州政府機関は、工場の所在地、労働力、材料調達によって測定される40〜60%の現地付加価値閾値を入札に適用するようになっています。Chemical and Allied Products(CAP)は、AkzoNobel技術と国内生産を組み合わせることで優位性を維持しており、2024年の収益がNGN 363億6,000万に52%増加したことがその証拠です。現地の樹脂反応炉を持たない競合他社は、より高い輸入関税と納期の遅延に直面しており、塗料・保護コーティング市場におけるCAPのファーストムーバー優位性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOC排出規制の強化(NESREA) | -0.7% | 全国、 都市部重点 | 短期(2年 以内) |

| 輸入原材料コストを 押し上げる外国為替変動 | -1.1% | 全国 | 短期(2年 以内) |

| 偽造品・低品質コーティングの 蔓延 | -0.4% | 非公式 市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

VOC排出規制の強化(NESREA)

2023年に導入された鉛含有量90ppm上限規制により、水性およびハイソリッドシステムへの処方変更が強制されています。中小の現地メーカーは研究開発(R&D)の資金調達と試験基準の達成に苦労しており、市場からの撤退または買収のリスクにさらされています。大手企業はコンプライアンスコストの一部を顧客に転嫁していますが、塗料・保護コーティング市場の価格感応度の高いセグメントではマージンが依然として圧迫されています。執行状況は州によって異なり、一時的な競争上の不均衡を生じさせています。

輸入原材料コストを押し上げる外国為替変動

ナイラの対米ドルレートが2020年のNGN 325から2024年にはNGN 1,650を超えるまで下落したことで、エポキシ樹脂、二酸化チタン、特殊添加剤の輸入コストが増加しており、これらは塗料・保護コーティング市場の材料費の50%以上を占めています。CAPは選択的な価格調整を実施したにもかかわらず、2024年初頭に粗利益の顕著な低下を報告しました。契約ヘッジと現地原料代替が優先戦略となっていますが、サプライチェーンリスクは依然として高い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリウレタン成長の中でのエポキシ樹脂の優位性

エポキシ樹脂は、沖合プラットフォーム、高圧パイプライン、化学品貯蔵タンクが求める優れた耐溶剤性と密着性により、2025年の収益の30.12%を確保しました。露出した上部構造物における紫外線安定性で好まれるポリウレタン樹脂は、CAGR 3.65%で拡大しており、他のすべての化学品を上回っています。ポリウレタンシステムのナイジェリア保護コーティング市場規模は、色彩保持と光沢耐久性がメンテナンスサイクルを削減するラゴス州の沿岸橋梁において特に拡大すると予測されています。ポリエステルおよびビニルエステルグループは合計で約15〜20%のシェアを保持し、ニッチな化学品処理資産に対応しています。ISO 12944-5:2018などの国際規格は、プロジェクト仕様担当者をサービス寿命を最大25年に延長するエポキシ・ポリウレタン多層スタックへと誘導し続けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

技術別:水性の勢いを伴う溶剤系のリーダーシップ

溶剤系コーティングは、ナイジェリアの高湿度環境での施工許容性により、2025年の収益の70.05%を維持しました。しかし、水性処方はNESREAのVOC上限規制とグローバル石油メジャーの低排出資産に関する義務付けに支援され、CAGR 3.91%で増加しています。水性システムの塗料・保護コーティング市場シェアは依然として小さいものの、工場施工コンテナコーティングおよびガルバニックプライマーでの存在感が高まっています。粉体コーティングは、静電スプレーラインがVOC排出をほぼゼロにし、回収率が95%を超える家電および自動車部品産業においてニッチなポジションを占めています。Berger Paintsが2024年末に発売した環境に優しい水性ラインであるLuxol Premium Mattは、持続可能な処方への広範な移行を示しています。

エンドユーザー産業別:インフラセクターが二重のリーダーシップを牽引

インフラは2025年の収益の36.10%を占めると同時に最高のCAGR 3.49%を誇り、鉄道回廊、連邦高速道路、大規模住宅計画によって支えられています。第2位のセクターである石油・ガスは、ISO 20340サイクル劣化プロトコルを満たす海洋グレードのエポキシおよびポリシロキサンコーティングに依存しています。鉱業と電力は、太陽光発電所と風力発電所が金属支持体向けの防食クリアコートを指定することで、段階的な成長に貢献しています。廃棄物処理およびパルプ・紙ラインは、環境コンプライアンスと設備アップグレードによって刺激される小規模ながら成長するセグメントを形成しています。インフラプロジェクトに割り当てられた塗料・保護コーティング市場規模は、連邦予算が資産の長寿命化を優先するにつれて、2031年まで首位シェアを維持すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ラゴス州は2025年のナイジェリア保護コーティング市場への最大の単一貢献者であり、金属腐食を加速させる大都市インフラと沿岸部の湿度によって支えられています。ラゴス鉄道大量輸送パープルラインとレッキ港湾複合施設は、ISO認証の多層コーティングシステムへの安定した需要を生み出しています。ニジェールデルタは第2位であり、20年以上のサービス目標を持つハイビルドエポキシおよびポリウレタン被覆を必要とする上流沖合施設によって牽引されています。ポートハーコートの製造ヤードとワリ製油所は、海洋・耐化学品製品の安定した基本需要量を確保しています。

北部ナイジェリアのアブジャ・カドゥナ・カノ成長回廊では、政府複合施設とドライポート物流ハブにおける需要量が増加しています。極端な気候条件により、ハルマッタン砂嵐と日較差による熱変動を軽減するための耐摩耗性コーティングが必要とされています。安全上のリスクと散発的な反乱がプロジェクトのタイムラインを遅らせることがありますが、長期的な成長見通しを消し去るものではありません。全体として、沿岸部および河川沿いの地域はより頻繁なメンテナンス要件によりプレミアムマージンをもたらし、内陸州はコスト最適化された単層アルキドおよびアクリルソリューションに傾く傾向があります。

新興の農村電化計画により、プラトー州、タラバ州、ナサラワ州のコミュニティにミニグリッド資産がもたらされています。これらのプロジェクトには、コーティングされた太陽光発電ラッキング、スイッチギアエンクロージャー、鉄塔セグメントが含まれており、塗料・保護コーティング市場の地理的フットプリントを従来の南西部および南南部の商業ハブを超えて広げています。

競合状況

ナイジェリア保護コーティング市場は中程度に集約されています。CAP、Berger Paints Nigeria、Meyer Plc、Premier Paints、Portland Paintsは、現地工場、ISO認証ラボ、グローバルフォーミュレーターからの技術ライセンスを活かして市場を支配しています。CAPの2024年収益のNGN 363億6,000万への52%増加は、輸入代替、樹脂の後方統合、AkzoNobel技術の恩恵を示しています。特にISO 14001:2015などの環境認証は、インフラメガプロジェクトの入札前提条件として浮上しており、塗料・保護コーティング市場におけるよりグリーンな化学品への移行を強化しています。

ナイジェリア保護コーティング産業のリーダー企業

Berger Paints Nigeria Plc

Akzo Nobel N.V.

Chemical and Allied Products PLC

PPG Industries, Inc.

Meyer PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:PPG Industries, Inc.は、特許出願中の1コートイノベーションであるPPG ENVIROCRONエクストリームプロテクションエッジプラス粉体コーティングのグローバル(ナイジェリアを含む)ローンチを発表し、エッジ保護技術を前進させました。

- 2024年12月:BUAグループは日産2,400トンの新しい石膏プラスター工場を開設し、ナイジェリア全土の建築・インフラ用途における保護コーティングへの需要を牽引する建設業界の継続的な成長を示しました。

ナイジェリア保護コーティング市場レポートの調査範囲

保護コーティングとは、腐食を抑制または防止するために別の材料の表面に施される材料の層です。保護コーティングには、橋梁やトンネルに使用される防食、耐化学品、耐熱コーティングが含まれます。ナイジェリアの保護コーティング市場は、製品タイプ、技術、エンドユーザー産業によってセグメント化されています。製品タイプ別では、市場はエポキシ樹脂、ポリウレタン樹脂、ビニルエステル樹脂、ポリエステル樹脂、その他の製品タイプ(フェノール系、PTFE、リン酸塩)にセグメント化されています。技術別では、市場は水性、溶剤系、粉体系にセグメント化されています。エンドユーザー産業別では、市場は石油・ガス、鉱業、電力、インフラ、その他のエンドユーザー産業(廃棄物処理およびパルプ・紙)にセグメント化されています。各セグメントの市場規模と予測は、収益(百万米ドル)に基づいて行われています。

| エポキシ樹脂 |

| ポリウレタン樹脂 |

| ポリエステル樹脂 |

| ビニルエステル樹脂 |

| その他の樹脂(フェノール系、PTFE、リン酸塩) |

| 水性 |

| 溶剤系 |

| 粉体系 |

| 石油・ガス |

| 鉱業 |

| 電力 |

| インフラ |

| その他のエンドユーザー産業(廃棄物処理、パルプ・紙) |

| 製品タイプ別 | エポキシ樹脂 |

| ポリウレタン樹脂 | |

| ポリエステル樹脂 | |

| ビニルエステル樹脂 | |

| その他の樹脂(フェノール系、PTFE、リン酸塩) | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体系 | |

| エンドユーザー産業別 | 石油・ガス |

| 鉱業 | |

| 電力 | |

| インフラ | |

| その他のエンドユーザー産業(廃棄物処理、パルプ・紙) |

レポートで回答されている主要な質問

2026年のナイジェリアの保護コーティング市場の規模はどのくらいですか?

ナイジェリア保護コーティング市場規模は2026年に7,461万米ドルであり、2031年にかけてCAGR 3.37%が予測されています。

ナイジェリアでコーティングへの最も高い需要を生み出しているエンドユーザーセクターはどこですか?

インフラが2025年に36.10%の収益シェアでトップであり、大規模な鉄道・港湾・住宅プロジェクトによるものです。

ナイジェリアの保護コーティング需要を支配している製品化学品は何ですか?

エポキシ樹脂は石油・ガス資産への強い密着性と耐化学品性により市場シェアの30.12%を占めています。

規制は製品処方戦略にどのような影響を与えていますか?

NESREAの鉛含有量90ppm上限規制とVOC規制の強化が、水性およびハイソリッド処方への移行を加速させています。

最も速く成長しているコーティング技術はどれですか?

水性システムは環境コンプライアンスと多国籍企業の方針によりCAGR 3.91%を記録しています。

最終更新日: