フランスの工場自動化および産業用制御市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

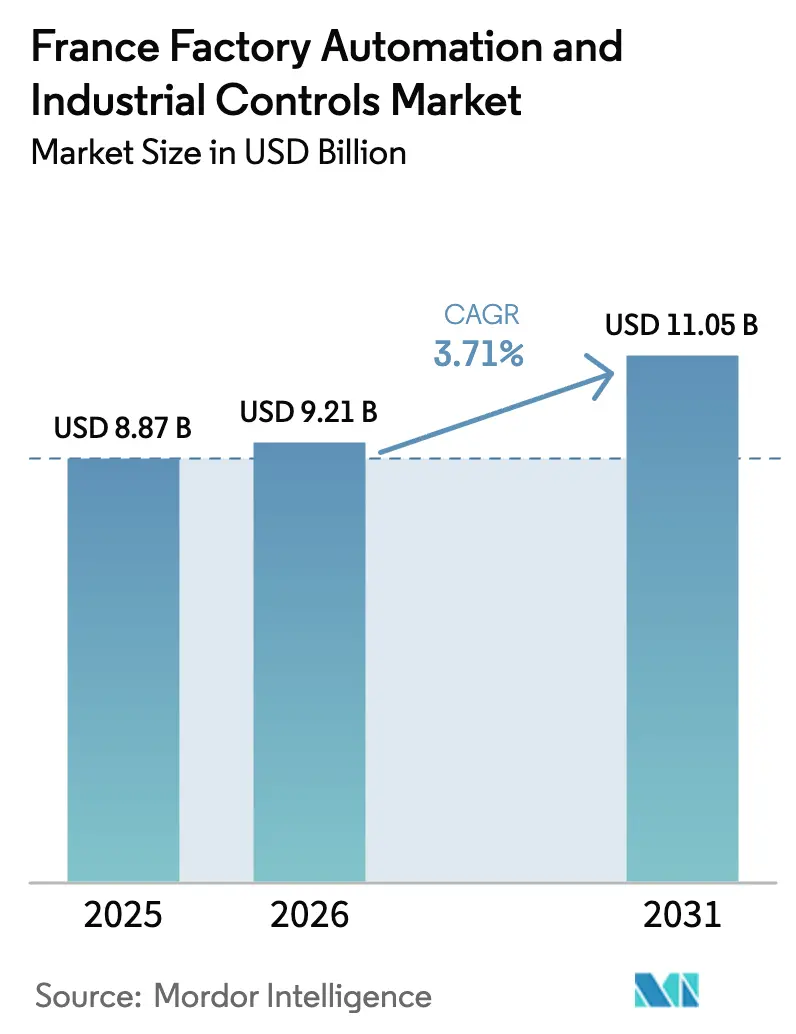

| 基準年の市場規模 (2025) | 8.87 十億米ドル |

| 市場規模 (2026) | 9.21 十億米ドル |

| 市場規模 (2031) | 11.05 十億米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

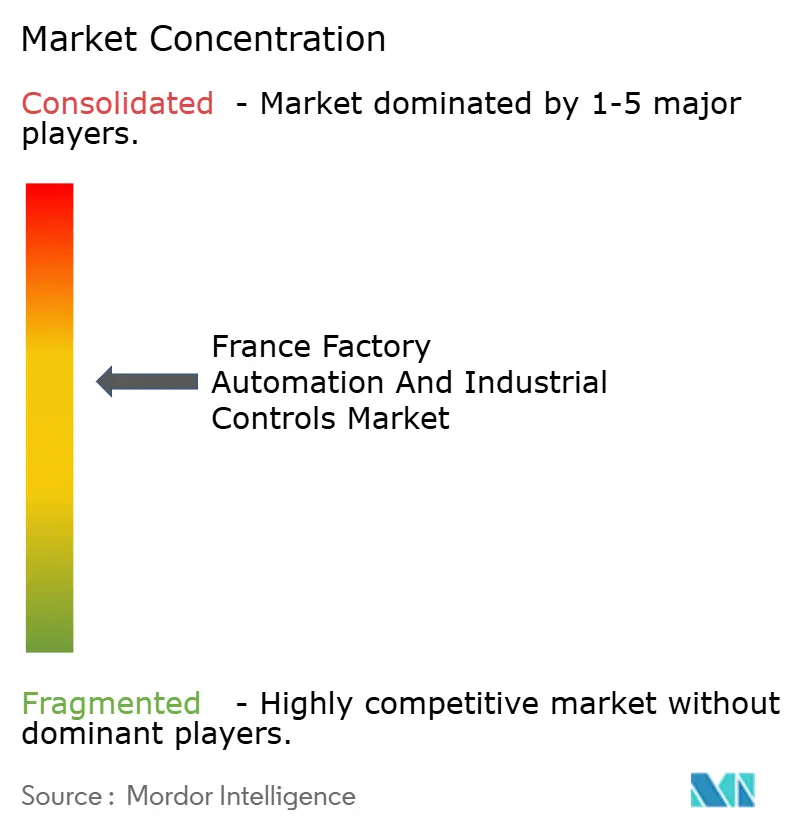

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスの工場自動化および産業用制御市場分析

フランスの工場自動化および産業用制御市場規模は、2025年の88億7,000万米ドルから2026年には92億1,000万米ドルに成長し、2026年から2031年にかけて3.71%のCAGRで2031年までに110億5,000万米ドルに達すると予測されています。

この拡大は、ソブリンAIコントローラーへの転換、サブミリ秒の応答時間を必要とする水素電解槽ギガファクトリー、および旧来のシステムでは対応できない循環経済トレーサビリティ義務への移行を背景としています。組み込みAIエッジコントローラー、5G対応分散制御アーキテクチャ、ブロックチェーン対応製造実行プラットフォームは、企業が規制遵守とエネルギー効率向上を追求する中で、設備投資計画の中核となっています。競争の焦点はハードウェアからサービスとしてのソフトウェアへとシフトしており、地域の資金調達プログラムや税額控除が中小企業における投資回収期間を短縮しています。同時に、主要な産業拠点以外ではシステムインテグレーターのキャパシティが制約となっており、標準化されたプラグアンドプレイモジュール、バーチャルコミッショニング、リモートサポートを提供するオンライン産業マーケットプレイスへの関心が高まっています。

主要レポートのポイント

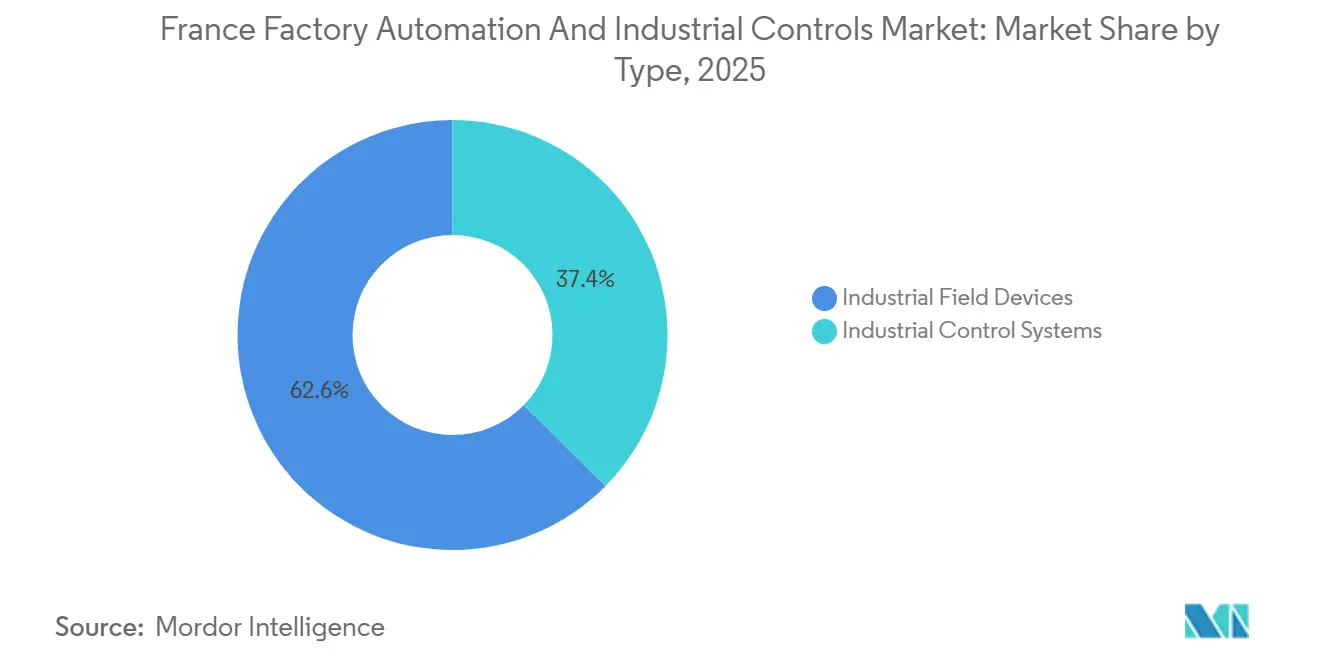

- タイプ別では、産業用制御システムが2025年のフランスの工場自動化および産業用制御市場シェアの37.40%をリードしました。産業用ロボティクスは2031年にかけて4.36%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年のフランスの工場自動化および産業用制御市場規模の46.20%を占め、ソフトウェアは2031年にかけて4.38%のCAGRで拡大しています。

- エンドユーザー産業別では、自動車・輸送が2025年のフランスの工場自動化および産業用制御市場規模の28.50%のシェアを獲得しましたが、食品・飲料は2031年にかけて4.22%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミスシステムが2025年に62.00%の収益シェアを保持しており、クラウドベースアーキテクチャは2031年にかけて4.7%と最も高いCAGRが見込まれています。

- 販売チャネル別では、システムインテグレーターが2025年に41.30%の収益を支配しており、オンライン産業マーケットプレイスは2031年にかけて4.26%のCAGRで上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスの工場自動化および産業用制御市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車・航空宇宙分野におけるインダストリー4.0導入の加速 | +2.10% | イル=ド=フランス、グラン・テスト、オーヴェルニュ=ローヌ=アルプ、オクシタニー(トゥールーズ航空宇宙クラスター) | 中期(2〜4年) |

| 中小企業のエネルギー効率向上のための政府インセンティブ | +1.80% | 全国規模、オー=ド=フランスおよびヌーヴェル=アキテーヌの中小企業クラスターに集中 | 短期(2年以内) |

| 製造業における人件費の上昇とスキル不足 | +2.30% | 全国規模、イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプの高賃金地域で深刻 | 短期(2年以内) |

| 先進的な制御を必要とする再生可能水素プロジェクトの拡大 | +1.50% | ノルマンディー(Normand'Hy)、オーヴェルニュ=ローヌ=アルプ(Genviaギガファクトリー)、グラン・テスト | 長期(4年以上) |

| インテリジェントエッジ制御システムを推進する国家AI戦略 | +1.40% | 全国規模、イル=ド=フランスのテクノロジーコリドーおよびリヨンのAIラボでの早期導入 | 中期(2〜4年) |

| トレーサビリティ自動化の必要性を生み出す循環経済コンプライアンス | +1.20% | 全国規模、自動車(グラン・テスト)、食品・飲料(ブルターニュ、ペイ・ド・ラ・ロワール)での早期利益 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙分野におけるインダストリー4.0導入の加速

自動車・航空宇宙メーカーは、リアルタイム分析、協働ロボット、拡張現実作業指示を組み込んでサイクルタイムを短縮し不良品を削減しており、このアプローチはAirbusがトゥールーズのA321最終組立ラインで実証しています。[1]Airbus、「A321最終組立ラインのデジタル化」、airbus.com Renaultが22工場に展開した予知保全プラットフォームは年間8,000万ユーロ(9,000万米ドル)を節約し、ブラウンフィールド環境でのデジタルツインを検証しています。電気自動車プラットフォームは、レガシーのプログラマブルロジックコントローラーがネイティブにサポートできない精密トルク制御と熱監視を必要としており、高速ビジョンアドオンを備えたモジュール式PLCへの需要を喚起しています。[2]国際ロボット連盟、「ワールドロボティクス2025」、ifr.org 産業用ロボットの設置台数は2024年に24%減少して4,900台となりましたが、2026年の設備投資の再開によりバックログが回復しています。ISO 9001などの規制フレームワークはデジタル監査証跡を要求するようになっており、統合製造実行ソフトウェアへの移行を定着させています。

製造業における人件費の上昇とスキル不足

2024年にはフランスの製造業者の81%が採用難に直面しており、主要地域では時給25ユーロ(28米ドル)を超える賃金水準と、熟練技術者が退職する波が迫っています。[3]フランス銀行、「製造業採用難2024」、banque-france.fr 5年間で協働ロボットが手作業より安価になるコスト交差点はイル=ド=フランスですでに到来しており、ロボット導入を加速させています。企業は、特に航空宇宙・防衛クラスターにおいて、熟練労働者が退職する前にAI支援トラブルシューティングを通じて暗黙知をデジタル化しています。生産性の伸びは2019年から2025年の間に年率0.8%に鈍化しており、反復的・危険・精密作業の自動化への圧力が高まっています。ISO 45001労働安全衛生基準は、雇用主の責任を軽減するために化学物質や高温溶接の自動化処理をさらに促進しています。

中小企業のエネルギー効率向上のための政府インセンティブ

フランス・ルランスは中小企業の自動化コストの最大40%を補助するために3億4,500万ユーロ(3億8,800万米ドル)を割り当て、回収期間を直接短縮しています。グリーン産業税額控除(C3IV)は可変周波数ドライブとスマートセンサーの購入に対して20%のオフセットを認め、食品加工・化学分野での改修需要を高めています。40億ユーロ(45億米ドル)の脱炭素化補助金プールは、エネルギー使用量を削減する炉やコンプレッサーのIoTベースのアップグレードを促進しています。研究開発税額控除は自動化関連研究の最大30%を還付し、小規模インテグレーターがカスタム制御アルゴリズムを共同開発できるようにしています。オー=ド=フランスおよびヌーヴェル=アキテーヌ地域はこれらのインセンティブを地域マッチング資金で強化し、活発な中小企業自動化クラスターを形成しています。

先進的な制御を必要とする再生可能水素プロジェクトの拡大

Air LiquideのNormand'Hy 200メガワット電解槽は、ミドルウェアなしではレガシーSCADAが達成できないサブ秒単位の電圧調整と99.999%の水素純度監視を必要としています。Genviaの固体酸化物電解槽ギガファクトリーはライン当たり5,000以上のセンサーを統合しており、高密度入出力モジュールとエッジゲートウェイの販売を促進しています。AdvancedH2Valleyプログラムは、OPC UAおよびMQTTプロトコルを通じて複数サイトにわたる生産・貯蔵・流通を調整しており、相互運用性を購入基準として浮き彫りにしています。鉄鋼・アンモニア工場の脱炭素化における水素の新たな役割が、グラン・テストおよびオー=ド=フランスでの分散制御アップグレードを推進しています。ATEXおよびEN 17124安全基準は自動漏洩検知と緊急遮断機能を要求しており、次世代コントローラーへの需要を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 本格的な自動化のための高い初期設備投資 | -1.40% | 全国規模、中小企業が多い地域(オー=ド=フランス、ヌーヴェル=アキテーヌ)で深刻 | 短期(2年以内) |

| レガシーブラウンフィールド施設との統合の複雑さ | -1.10% | グラン・テスト、イル=ド=フランス(旧来の自動車・航空宇宙工場) | 中期(2〜4年) |

| 中堅企業におけるIT/OT統合に関するサイバーセキュリティの懸念 | -0.70% | 全国規模、社内ITセキュリティチームを持たない中堅製造業者に集中 | 短期(2年以内) |

| 産業拠点以外での認定システムインテグレーターの限られた可用性 | -0.60% | ノルマンディー、ブルターニュ、サントル=ヴァル・ド・ロワール(二次製造地域) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

本格的な自動化のための高い初期設備投資

補助金後でも、中規模工場の包括的なインダストリー4.0改修には50万〜200万ユーロ(56万3,000〜225万米ドル)かかる可能性があり、フランスの中小企業の60%の年間設備投資予算を超えています。食品加工などの薄利セクターは、労働力不足にもかかわらず投資を先送りすることが多いです。欧州中央銀行の利上げにより借入コストが上昇しており、リースから所有へのモデルやサービスとしての自動化モデルが魅力的になっていますが、依然として大手サプライヤーに限られています。多くの中小企業は依然として自動化をオールオアナッシングのコミットメントと見なしており、既存PLCへのIoTモジュールなどの段階的な改修を見落としています。それでも、ISO 9001およびISO 14001の監査は自動化されたデータキャプチャをますます優遇しており、消極的な企業を段階的な導入へと押し進めています。

レガシーブラウンフィールド施設との統合の複雑さ

1980年代・1990年代に建設された工場は、Ethernet/IPおよびOPC UAネットワークと相互運用するために高価なコンバーターを必要とするProfibus、DeviceNet、Modbus RTUプロトコルに依存しています。旧式のオペレーティングシステムで動作するレガシーヒューマンマシンインターフェースは、ネットワーク接続するとサイバーセキュリティ上の脆弱性を生み出しますが、交換すると生産が中断し機器の保証が無効になります。システムインテグレーターの20%未満がレガシーOTと最新のITスキルの両方を持っており、タイムラインを30〜50%膨らませるマルチベンダープロジェクトを余儀なくされています。Renaultは7,500のブラウンフィールド資産を接続するのに18ヶ月を要しており、リソースが豊富なOEMでさえ時間的負担があることを示しています。ブラウンフィールドサイトはまた、CEマーキングおよびGDPR文書要件を満たすためにセキュアなデータロギングモジュールを追加する必要があり、改修コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ロボティクスとビジョンの加速によりフィールドデバイスが勢いを取り戻す

産業用制御システムは2025年のフランスの工場自動化および産業用制御市場シェアの37.40%を占め、化学分野の分散制御アーキテクチャと自動車工場のプログラマブルコントローラーに支えられた地位を確立しています。しかし、フィールドデバイスはより速く成長しており、産業用ロボティクスは2024年に設置台数が24%落ち込んだにもかかわらず、2031年にかけて4.36%のCAGRが見込まれています。マシンビジョンの売上は、AGECトレーサビリティ規則を満たす必要がある食品・飲料ラインで年率18%上昇しています。モーターとドライブはC3IV税額控除の恩恵を受け、セメントキルンで15〜20%の電力節約を実現しています。

特にワイヤレスLoRaWANタイプのセンサーは、配線が困難なブラウンフィールド改修を容易にしていますが、重要インフラでは暗号化のギャップが依然として障壁となっています。ISO 13849規制に関連する安全システムは、約9ヶ月の遅れでロボット導入を追跡しています。監視システムはクラウドホスティングへとシフトしており、AVEVAの2025年AWSバリデーション後にオンプレミスサーバー支出が30%削減されています。ヒューマンマシンインターフェースはタブレットベースの拡張現実オーバーレイをますます使用しており、オペレーターのトレーニングサイクルを短縮しています。

コンポーネント別:デジタルツイン導入によりソフトウェアが急増

ハードウェアは2025年のフランスの工場自動化および産業用制御市場規模の46.20%を維持しましたが、最も速い拡大はソフトウェアで4.38%のCAGRです。Renaultの産業用メタバースはこのシフトを体現しており、15,000の資産から毎日30億以上のデータポイントを取り込み、累計7億ユーロ(7億8,800万米ドル)の節約をもたらしています。クラウドネイティブMESプラットフォームはオンプレミス代替品に比べて総所有コストを30%削減し、転換を促進しており、Eclipse 4diacなどのオープンソースフレームワークが基本制御ロジックをコモディティ化しています。

サービスは稼働時間を保証するアウトカムベースの契約へと進化しており、ベンダーのインセンティブを製造業者の運営目標に合わせています。それでも、認定インテグレーターが不足している地域ではサービスの成長が抑制されており、EcoSpareなどのマーケットプレイスが標準化されたインストールガイドを通じてこのギャップに対処しています。ハードウェア需要は、堅牢なゲートウェイと冗長電源を必要とする水素・バッテリーギガファクトリーで引き続き堅調です。

エンドユーザー産業別:トレーサビリティの推進が食品・飲料を押し上げる

自動車・輸送は電気自動車投資に牽引され、2025年のフランスの工場自動化および産業用制御市場規模の28.50%を占めました。しかし、食品・飲料は23億ユーロ(26億米ドル)のフランス2030基金とブロックチェーンベースのトレーサビリティ義務に後押しされ、2031年にかけて最も高い4.22%のCAGRを記録する見込みです。製薬メーカーは、バッチリリース時間を短縮するEMAガイドラインを満たすために連続製造ラインを加速しています。

石油・ガス精製業者は排出規制の中でマージンを絞り出すために先進プロセス制御に投資しており、化学メーカーはIEC 62443サイバーセキュリティコンプライアンスのためにSCADAを改修しています。電力公益事業者、特に再生可能水素プラント、はサブ秒レイテンシをサポートする分散制御システムに移行しています。金属・パルプセクターは、18ヶ月以内に収益が実現する予知保全モジュールを採用しています。

展開モード別:クラウド導入が認定された勢いを獲得

オンプレミスアーキテクチャは2025年に依然として62.00%の収益シェアを占めており、エアギャップセキュリティの優先とモーション制御のレイテンシニーズを反映しています。クラウドベースのオプションは6億6,700万ユーロ(7億5,000万米ドル)のソブリンクラウド資金とGDPRデータ主権規則を満たすSecNumCloud認証に支えられ、4.7%のCAGRが見込まれています。ハイブリッド展開は、PEPRクラウド研究プログラムが推奨するアプローチとして、オンサイトのリアルタイム制御とオフサイトの分析を橋渡ししています。

サブスクリプションソフトウェアが永続ライセンスに取って代わり、初期コストを下げてキャッシュアウトフローを平準化しています。クラウドの成長は仮想プライベートクラウドの設定におけるスキル不足によって抑制されており、マネージドサービスインテグレーターがこれを緩和しようとしています。セヴェソ分類の化学施設と防衛請負業者は、エアギャップ安全層を維持するためにオンプレミスまたはハイブリッドモデルを依然として義務付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:マーケットプレイスが地域のサービスギャップを埋める

システムインテグレーターは2025年に41.30%の収益をもたらし、複数のベンダーを組み合わせて規制文書を要求する複雑な改修において不可欠な存在であり続けています。しかし、オンライン産業マーケットプレイスは、ノルマンディーやブルターニュなどの地域でインテグレーターのボトルネックを回避するセルフインストールキットとリモートサポートを提供することで、4.26%のCAGRで上昇すると予測されています。直接販売は確立されたフレームワーク契約を持つ大手OEMの間で継続しており、ベンダーが独自のeコマースポータルを構築するにつれてディストリビューターはマージン圧力に直面しています。

マーケットプレイスの価値提案には、再生品機器による20〜40%のコスト削減と標準化モジュールのリードタイム短縮が含まれています。バーチャルコミッショニングソフトウェアはオンサイト技術者への依存をさらに低減し、社内保守チームが小規模プロジェクトを実行できるようにしています。インテグレーターは依然として、RenaultやAirbusでのマルチプラント型デジタルツイン展開などの高複雑度の作業を支配しています。

地理的分析

イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、グラン・テスト、オー=ド=フランスは合わせて2025年の設置台数の65%以上を占めており、自動車OEM、航空宇宙クラスター、多様な製造基盤に牽引されています。イル=ド=フランスには81のAIラボと1,000以上のAIスタートアップが集積しており、予知保全アルゴリズムで協力することで、地元工場が組み込みAIコントローラーに早期アクセスできるようにしています。オーヴェルニュ=ローヌ=アルプは、グルノーブルの半導体エコシステムと、ライン当たり5,000センサーにわたるサブ秒レイテンシを必要とするGenviaの電解槽ギガファクトリーを通じて、次世代制御システムサプライヤーを引き付けています。

グラン・テストでは2024年に自動車ロボット設置台数が約1,600台に24%減少しましたが、先送りされていた電気自動車プロジェクトが10.80%のCAGR軌道に沿って受注を回復させています。オー=ド=フランスは、農業食品・化学工場の自動化回収閾値を下げる中小企業向け補助金から不均衡な恩恵を受けています。Airbusのトゥールーズオペレーションズをアンカーとするオクシタニーの航空宇宙コリドーは、協働ロボットアプリケーションと拡張現実ガイダンスシステムを先駆けています。

ノルマンディーはAir LiquideのNormand'Hyプロジェクトを通じて水素ハブとしての地位を確立しており、ATEX準拠の分散制御への需要を喚起しています。ブルターニュとペイ・ド・ラ・ロワールはAGEC法の下でトレーサビリティ投資を加速させ、シリアル化製品IDのためのRFIDゲートウェイとブロックチェーンMESモジュールを採用しています。サントル=ヴァル・ド・ロワールやヌーヴェル=アキテーヌなどの二次地域は、インテグレーターキャパシティが限られているため、プラグアンドプレイ自動化のためにオンラインマーケットプレイスに依存しています。2025年の英仏産業戦略パートナーシップは10億ポンド(12億7,000万米ドル)をAI駆動ロボティクスに投入し、パリとトゥールーズの研究開発拠点を強化しています。

規制環境

フランスのファクトリーオートメーションおよび産業用制御機器の導入は、フランスとEUの複合的なコンプライアンス体系のもとで運用され、EU低電圧指令およびEMC規則に整合したCEマーキング要件を通じて安全性、電磁互換性、機器適合性を担保している。これはAFNORが整備するNF EN規格を通じて実施されており(例えば、プログラマブルコントローラ向けのNF EN 61131-2、産業用通信プロファイル向けのNF EN 61784-1など)、製造業者およびインテグレーターにとっては、自動車、航空宇宙、食品加工、化学、水素の各バリューチェーンで使用されるコントローラ、ドライブ、安全システム、接続フィールド機器に関する文書化された試験およびトレーサビリティプロセスとして具体化される。

産業政策もまた、近代化支援をデジタル化および脱炭素化の成果に結びつけることで、規制上の推進力として機能している。2026年3月、フランスは国家産業評議会(National Industry Council)の枠組みのもとで、資本財(biens d'equipement)セクターとして初のセクター協定を締結し、機器およびその下流利用者に対する相互運用性と脱炭素化の優先事項を強調した。France 2030は引き続き中心的な投資枠組み(540億ユーロ)であり、2026年7月には産業近代化と先進技術の導入に重点を置いた第5の地域軸を新設し、グラン・テスト地域で試験的に実施している。2026年6月には、ロボティクスおよびインテリジェントマシン分野でFrance 2030の新規採択プロジェクト31件が発表され、フランス産業向けの適合的かつ相互運用性の高いオートメーションソリューションのパイプラインを支援している。

競争環境

上位5社であるSchneider Electric、Siemens、ABB、Rockwell Automation、Honeywellは合わせて推定45〜50%のシェアを保有しており、適度に集中しながらも競争的な環境を示しています。Schneider Electricの2025年のEcoStruxure Industrial Advisorのリリースとオレンジとの5Gパイロットは、サービスとしてのソフトウェアの継続的収益と超低遅延ワイヤレス接続へのピボットを示しています。制御アルゴリズムがエッジコンピューティングモジュールに移行するにつれて、ハードウェア中心の競合他社はマージン圧縮に直面しています。稼働時間を保証するアウトカムベースの契約は未開拓の機会として残っており、インテグレーターの10%未満しか採用していません。

水素電解槽ギガファクトリーは、従来のSCADAでは不十分なミリ秒以内に電圧変動に応答する制御システムに対するホワイトスペース需要を生み出しています。循環経済トレーサビリティ義務は、ビジョン、RFID、ブロックチェーンMESスペシャリストのニッチを開いています。EcoSpareなどのオンラインマーケットプレイスは調達コストを最大40%削減し、ディストリビューターのマージンに挑戦しています。

Renaultの産業用メタバースは毎日30億のデータポイントを処理し、2019年以来7億8,800万米ドルを節約しており、調達基準をホリスティックなシミュレーションと予知保全プラットフォームへとシフトさせています。2025年の英仏パートナーシップの下でのThalesの4,000万ポンドのAI研究開発投資は、高まる国境を越えた協力基準を強調しています。IEC 62443サイバーセキュリティコンプライアンスとNIS2インシデント報告義務は、成熟したセキュリティポートフォリオを持つサプライヤーに有利に働いています。

フランスの工場自動化および産業用制御産業リーダー

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中小企業(SME)および中堅企業(ETI)向けの更新プログラムは、資本予算が全面的な変革を制限する場合に特に、ブラウンフィールド工場での統合作業を軽減する改修先行型オートメーションパッケージの余地を生み出している。2026年7月に開始されたFrance 2030の地域軸(グラン・テスト地域で試験導入され、初期動員額は800万ユーロ)は、近代化支援を先進技術の導入に振り向け、段階的に展開可能なモジュール式PLC/DCSアップグレード、エネルギー最適化ドライブ、センサーネットワークへの需要を強化している。産業化・再産業化に重点を置いたプログラムも、生産準備の整ったオートメーションスタックへの需要を維持しており、その一例がFrance 2030の「Premiere Usine(第一工場)」プログラムであり、これまでに91件のプロジェクトを3億9,200万ユーロで支援している。これにより、標準化された制御、MES接続性、セキュリティ・バイ・デザインを必要とする新工場およびスケールアップ企業の基盤が拡大している。

もう一つの機会は、ベンダーロックインを軽減し、複数拠点運営における立ち上げを迅速化するソフトウェア主導型オートメーションおよび相互運用可能なデータ層である。Schneider Electricは2026年2月にEcoStruxure Foxboure Software Defined Automation(SDA)を発表し、続いて2026年6月にはHPE基盤上に構築されたIndustrial Automation Modernization as a Serviceを発表したが、これはサブスクリプション主導の近代化と標準化された導入パターンへの移行を示している。フランスにおける相互運用性ネットワークおよび標準化団体(ISA-95整合を担うClub MESやFrance PROFIBUS/PROFINETなど)は、PROFINETやIO-Linkを含む共通データモデルおよび産業用通信の採用を支援している。この重点は、レガシー施設における統合の複雑さに直接対応し、データ主権要件が適用されるハイブリッドクラウド分析経路を支えている。

最近の業界動向

- 2026年7月:Rockwell Automationは、Hadaf Foodsがコネクテッドかつデータ駆動型の業務運営を推進するためにPlex Smart Manufacturingプラットフォームを選定したと発表した。この選定は、プロセスおよびパッケージ製品メーカーからのMESおよびクラウドソフトウェアへの需要が継続していることを示しており、システムインテグレーターの供給制約を補う形で、より迅速な導入と標準化されたデータ取得が求められていることを示している。

- 2026年6月:Schneider Electricは、HPE基盤上に構築されたIndustrial Automation Modernization as a Serviceを発表し、EcoStruxure Automation Expertとオンサイトの事前統合プラットフォームアプローチを組み合わせた。同社の提供内容は、段階的な近代化とOT標準化を進めるフランスの工場にとって、事前統合負担を軽減するオートメーション・アズ・ア・サービスの提供モデルを強化するものである。

- 2024年9月:Schneider Electricは、オートメーションおよびデジタル機能を活用した高度なプラスチックリサイクルの拡大を目的にGR3Nと提携した。この協業は、オートメーション需要と循環型経済の実行ニーズを結びつけ、サステナビリティ主導の産業プロジェクトにおけるトレーサビリティ、プロセス制御、エネルギー最適化ソリューションの導入を支援している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、産業生産および工場運営の監視、制御、自動化に使用されるファクトリーオートメーションおよび産業用制御システムから生じるフランス国内の収益として定義され、これらのシステムとともに販売される関連ソフトウェアおよびサポートを含む。

対象範囲の除外事項:一般的なITハードウェア、産業用ではない建物のオートメーション、産業機器を制御しない単体の民生用IoT機器は除外する。

セグメンテーション概要

- タイプ別

- 産業用制御システム

- 分散制御システム(DCS)

- プログラマブルロジックコントローラー(PLC)

- 監視制御およびデータ取得(SCADA)

- 製品ライフサイクル管理(PLM)

- 製造実行システム(MES)

- ヒューマンマシンインターフェース(HMI)

- その他の産業用制御システム

- フィールドデバイス

- マシンビジョン

- 産業用ロボティクス

- モーターとドライブ

- 安全システム

- センサーとトランスミッター

- その他のフィールドデバイス

- 産業用制御システム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 電力・公益事業

- 食品・飲料

- 自動車・輸送

- 製薬

- その他のエンドユーザー産業

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 販売チャネル別

- エンドユーザーへの直接販売

- システムインテグレーター

- ディストリビューター/リセラー

- オンライン産業マーケットプレイス

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、インタビューを開始する前に、モデルの構造を設定し、実際のフランス国内での活動シグナルに基づいて基盤を固めるために用いられる。この市場では、通常、INSEEやEurostatなどの出典による公式の製造業生産および投資指標から着手し、次に製品マッピングが明確な場合にはフランス税関およびUN Comtradeを用いて貿易フローを照合する。

また、IECやISOの発行物などの規制・標準策定関連の資料も精査し、International Federation of Roboticsや関連するオートメーション団体などの業界団体の公開情報を用いて、採用パターンや技術の変化を把握する。企業レベルの背景を構築するために、年次報告書、利用可能な場合はフランスの登記情報、投資家向け説明資料、信頼性のあるプレスリリースを用いる。次に、企業財務、特許検索、選択的な出荷レベルの貿易スクリーニングのための有料サブスクリプションを用いて、ギャップを埋め、二重集計を減らす。上記のデスクソースは例示に過ぎず、データ収集、検証、および研究の明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、フランス国内で実際に購買・導入されているものの確認、および個別型産業とプロセス型産業における価格設定と更新サイクルの動向確認に重点を置いている。オートメーション供給企業、システムインテグレーター、販売代理店、および最終需要者側のエンジニアリング・保守チームなど多様な関係者に聞き取りを行い、主要な産業クラスター全体で前提条件を確認することで、地域的な偏りが総計に入り込まないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:13% | |

| ミドルティア:51% | 機能・部門リーダー:27% | |

| 中小プレーヤー:19% | マネージャー:60% |

市場規模の算定と予測

市場規模の算定は、トップダウンとボトムアップの組み合わせを用いて構築される。最初の段階は、フランスの製造業活動およびオートメーション支出の強度から構築され、その後、供給側および流通チャネルのシグナルによる実態確認を用いて修正される。トップダウンの視点は、産業生産および資本支出の動向を主要な利用産業におけるオートメーション浸透率に結びつけ、その需要プールを観測された価格帯および典型的なシステム構成を用いて収益に変換することで形成される。

モデルの現実性を保つため、ロボット導入台数や密度指標、PLCおよびドライブの更新サイクル、OEM受注動向、グリーンフィールドとレトロフィットプロジェクトの比率など、いくつかの指標を密接に追跡している。ソフトウェアおよびサービスについても、プロジェクトの種類によってバンドリング慣行が異なるため、インタビューで検証されたアタッチレートを用いて慎重に扱う。予測は、軽量の多変量回帰に支えられたシナリオ分析を用いて行われる。要因には産業生産、エネルギーコスト、製造業の投資見通しが含まれ、その後、実務者が予想するリードタイムおよび予算編成に基づいて経路が調整される。

ボトムアップの入力が不完全な場合、ギャップは比較可能な最終需要産業間の慎重な補間およびチャネルチェックによって処理され、限られた開示のもとでは実態を反映しきれない、精緻に見えるだけの完全なサプライヤー集計を強制することはしない。結果は、需要主導の総計とサプライヤー・インテグレーターによる実態確認が許容可能な誤差範囲に収まるまで繰り返し検証される。

データ検証および更新サイクル

モデルの出力は段階的に検証され、まず工場資本支出の動向、オートメーション採用シグナル、関連機器カテゴリーの輸入パターンなどの独立した指標との整合性確認から始まる。異常値が現れた場合、その変動を引き起こした特定の変数に前提条件を遡って確認し、それが実際の市場変化なのか、モデル上の artifact なのかを確認するための追加ヒアリングを実施する。

最終承認の前に、計算を再現し、特にサービスのアタッチレート、価格の推移、プロジェクトの時期といった重要な論点を検証する複数段階のアナリストレビューを行う。レポートは毎年更新され、主要な政策変更、供給ショック、製造業投資の段階的変化など重大な事象が発生した場合には、中間更新も行われる。納品直前には最終確認を行い、クライアントが最新の入手可能なシグナルを反映した更新版を受け取れるようにしている。

Mordor Intelligenceによるフランスのファクトリーオートメーションおよび産業用制御機器市場推計と他の公開推計との比較

この市場に関する公開推計は、対象範囲が一致していないことや、サービスとソフトウェアの計上方法によって総額が大きく変動することから、しばしば差異が生じる。差異は、どの年を基準年とするか、通貨換算のタイミング、および予測が急速な更新サイクルを前提とするか、緩やかな更新主導型市場を前提とするかによっても生じる。

主な差異は、より広範なIndustry 4.0支出を同一の総計に組み込むことから生じており、Mordor Intelligenceは、隣接するデジタル変革カテゴリーを一括して含めるのではなく、機器レベルの監視・制御に結びついた場合(検証済みのサービスアタッチを含む)に限りファクトリーオートメーションおよび産業用制御機器として計上している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.87 B (2025) | |

| 業界調査出版社A | USD 5.95 B (2025) | この数値はプロセスオートメーションの対象範囲に近く、ロボティクス、モーションコントロール、一部の機器レベル制御層といった個別型オートメーション要素は含まれていない可能性が高く、その結果フランスの総計が低くなっている。 |

| 業界調査出版社B | USD 6.17 B (2024) | この推計は、より広範なIndustry 4.0の対象範囲を追跡し、異なる基準年を用いているため、より広いソフトウェアおよびデジタル化予算を含む可能性がある一方で、中核的な産業用制御機器のハードウェアおよび統合収益を完全には捉えていない可能性がある。 |

この比較から、単一の予測手法よりも、対象範囲の定義と基準年の選択が差異の大部分を説明していることが分かる。入力データを観測可能な産業活動に結びつけ、現場からのフィードバックによって価格設定およびアタッチレートを検証することで、最終的な数値はクライアントチームが検証可能な、再現性のある手順に基づいたものとなる。

レポートで回答される主要な質問

2031年までのフランスの工場自動化および産業用制御市場の予測値は?

市場は2031年までに110億5,000万米ドルに達すると予測されています。

フランスにおける食品・飲料の自動化が加速している理由は?

23億ユーロのフランス2030基金と、AGECおよび今後導入されるデジタル製品パスポートに基づく厳格なトレーサビリティ規則が、4.22%のCAGRを牽引しています。

水素プロジェクトが自動化需要に与える影響は?

Normand'HyやGenviaなどのギガファクトリーは、サブ秒単位の分散制御と高密度センサーネットワークを必要としており、先進的な制御ベンダーに新たな機会を創出しています。

フランスの製造工場におけるクラウド導入を制限する要因は?

データ主権規則、サイバーセキュリティスキルの不足、およびレイテンシに敏感なモーション制御ワークロードにより、多くの施設がハイブリッドまたはオンプレミスアーキテクチャを維持しています。

最終更新日: