欧州イントラロジスティクス自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

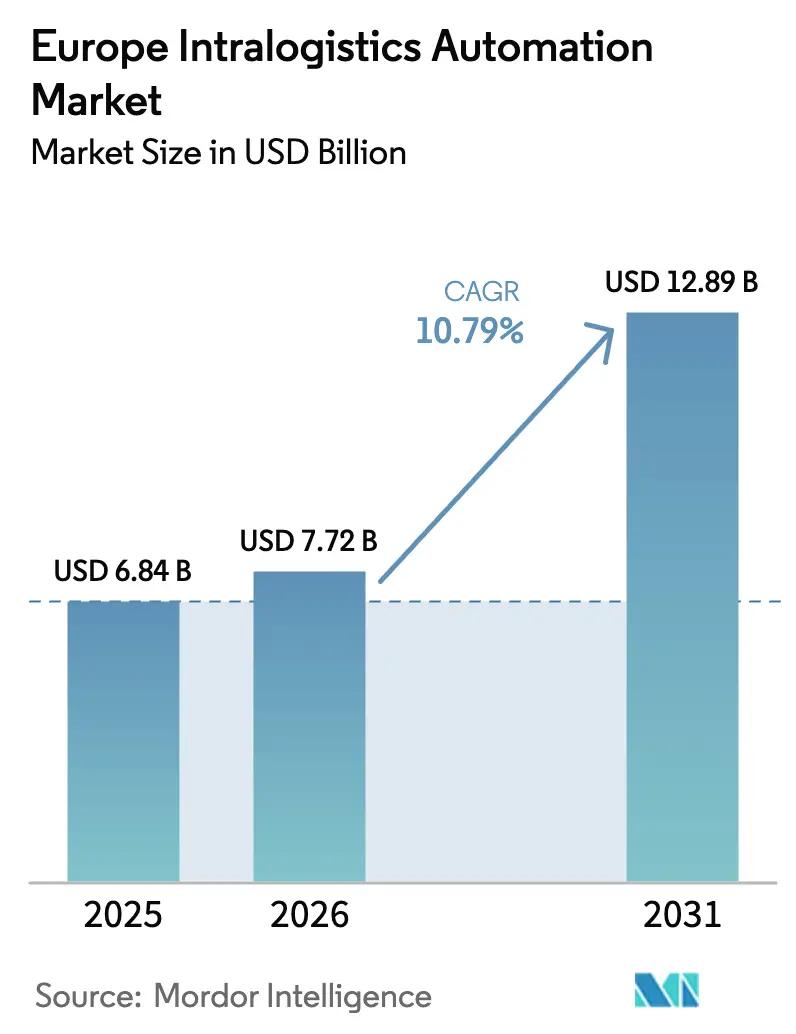

| 基準年の市場規模 (2025) | 6.84 十億米ドル |

| 市場規模 (2026) | 7.72 十億米ドル |

| 市場規模 (2031) | 12.89 十億米ドル |

| 成長率 (2026 - 2031) | 10.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州イントラロジスティクス自動化市場分析

欧州イントラロジスティクス自動化市場規模は、2025年の68億4,000万USDから2026年には72億2,000万USDに拡大し、2031年までに128億9,000万USDに達する見込みで、2026年~2031年にかけてCAGR 10.79%で成長すると予測されています。Eコマースのフルフィルメント圧力が「ライツアウト」倉庫プロジェクトを加速させる一方、賃金インフレと労働力の高齢化が柔軟な自動化の回収期間を短縮しています。AI対応モバイルロボットの急速な進歩、VDA 5050相互運用性の成熟、プライベート5Gの展開が技術的リスクを低減し、マルチベンダー統合を可能にしています。グリーンディールのインセンティブは、制動エネルギーを回生し現地再生可能エネルギーと連携するエネルギー効率の高いシステムに公的資金を誘導し、欧州イントラロジスティクス自動化市場をさらに押し上げています。競争力学はソフトウェア主導の差別化を中心に展開しており、既存企業はデジタルツインと予測分析を統合してアフターマーケット収益を守る一方、新興企業はサブスクリプション価格のロボットフリートで攻勢をかけています。

主要レポートのポイント

- 製品タイプ別では、自動保管・取り出しシステムが2025年の欧州イントラロジスティクス自動化市場シェアの26.71%を占め、モバイルロボットは2031年にかけてCAGR 11.91%で成長すると予測されています。

- エンドユーザー産業別では、小売・倉庫・流通が2025年に29.43%の収益シェアでトップとなり、同セクターは2031年にかけてCAGR 12.02%で拡大すると予測されています。

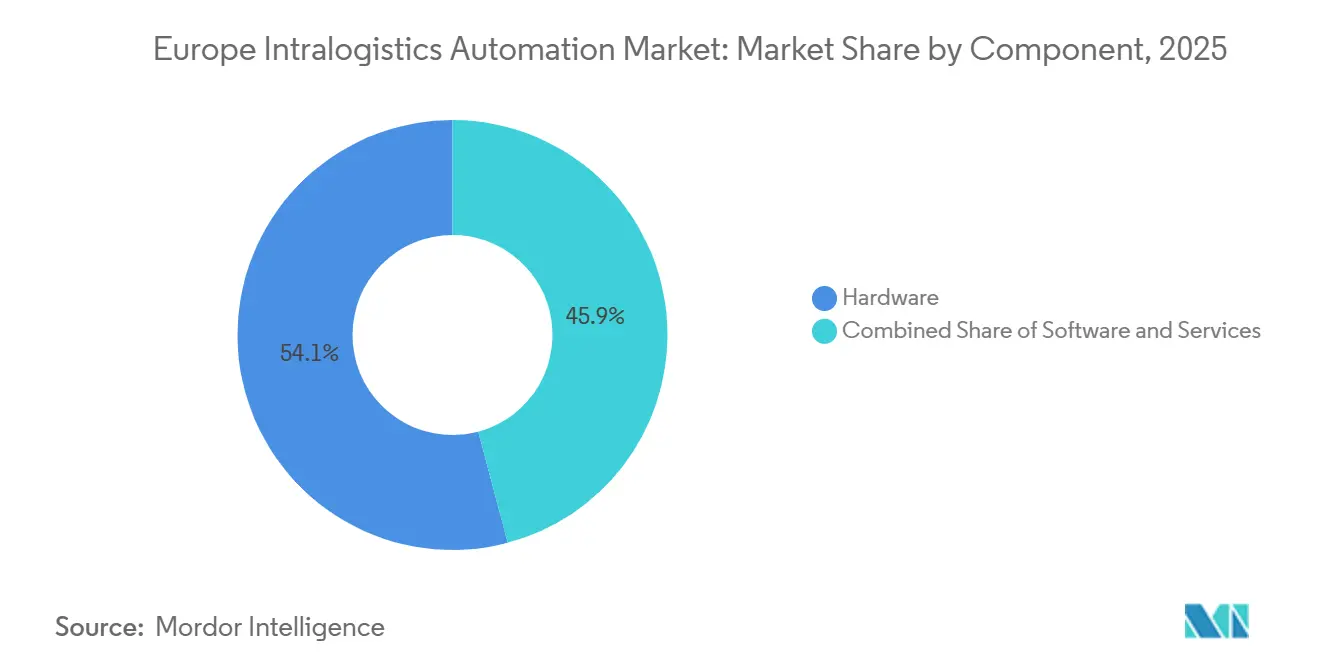

- コンポーネント別では、ハードウェアが2025年の欧州イントラロジスティクス自動化市場規模の54.14%を占め、ソフトウェアは2026年~2031年にかけてCAGR 11.32%を記録する見込みです。

- 機能別では、保管が2025年の欧州イントラロジスティクス自動化市場の32.38%を占め、注文ピッキングシステムは2031年にかけてCAGR 11.68%で拡大すると予測されています。

- ドイツは2025年の地域収益の23.54%を占め、フランスは2026年~2031年にかけてCAGR 11.93%で最も成長の速い国内市場になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州イントラロジスティクス自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長とオムニチャネルフルフィルメント圧力 | +2.8% | 西欧、イベリア半島、中央欧州 | 短期(2年以内) |

| EU27全域における労働力不足と賃金インフレ | +2.4% | EU27全域 | 中期(2~4年) |

| AI搭載モバイルロボティクスとIoTの急速な進歩 | +2.1% | ドイツ、フランス、英国、北欧諸国 | 中期(2~4年) |

| リアルタイムオーケストレーションを可能にする5GおよびプライベートLTEの展開 | +1.3% | ドイツ、オランダ、英国、フランス | 短期(2年以内) |

| 低炭素イントラロジスティクスに向けたEUグリーンディールのインセンティブ | +1.2% | EU27 | 長期(4年以上) |

| マルチベンダー統合を可能にする相互運用性標準(VDA 5050) | +0.9% | ドイツ、中央欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とオムニチャネルフルフィルメント圧力

2025年における西欧のオンライン小売普及率は総売上の18.3%に達し、需要の集中地点から20キロメートル以内に在庫を置くための競争が激化しています。[1]欧州Eコマース財団、「欧州Eコマースレポート2025」、ecommerce-europe.eu マイクロフルフィルメントセンターは、注文サイクルタイムを90秒に短縮し保管密度を4倍に高めるグッズトゥパーソンシャトルに依存しており、5,000 m²の単一ダークストアで1日10,000件の注文出荷を可能にしています。カルフールなどの食料品大手は、密集した都市部のノードにキューブストレージグリッドを採用し、ラストマイルのステージングに貴重な床面積を確保しています。高速仕分け機は現在1時間あたり最大50,000個の小包を処理できます。これは、2025年に越境小包量が前年比23%増加したことを受けて不可欠な能力となっています。オムニチャネルのワークフローは、自動化されたオーケストレーションプラットフォームのみが大規模に実行できるリアルタイムのスロッティングアルゴリズムを必要とします。

EU27全域における労働力不足と賃金インフレ

2025年における物流労働者の構造的不足は210万人に達し、19の加盟国でFTE(フルタイム換算)あたりの完全負担労働コストが35,000ユーロ(39,550USD)を超えました。ドイツだけで2025年第4四半期に387,000件の欠員が報告されました。自律型モバイルロボットにより、1人の作業者が8~12のステーションを監督でき、生産性を実質的に4倍にします。賃金の収束により東欧の労働裁定が侵食され、ポーランドの3PLは2025年にロボットフリートの試験導入を開始しました。欧州委員会は、2030年まで物流労働力の供給が年間0.3%縮小すると予測しており、自動化の必要性が拡大しています。

AI搭載モバイルロボティクスとIoTの急速な進歩

ビジョンガイド型モバイルロボットは不規則な小包を98.5%の精度で把持し、事前仕分けされたトートの必要性を排除します。IoTセンサーメッシュは施設ごとに10,000のデータポイントを供給し、計画外のダウンタイムを32%削減する予知保全を可能にします。2025年に発売された協働型モバイルマニピュレーターは、ナビゲーションとキッティングを融合させ、人間の引き渡しを排除します。現在14のベンダーがVDA 5050をサポートしており、混合フリートが共通のコマンドレイヤーを共有できるようになり、展開サイクルが16週間に短縮されています。プライベート5Gネットワークは10ミリ秒未満のレイテンシを実現し、Wi-Fiのデッドゾーンなしに200台以上のロボットをリアルタイムでオーケストレーションすることを可能にします。[2]欧州電気通信標準化機構、「産業環境における超高信頼低遅延通信の技術仕様」、etsi.org

リアルタイムオーケストレーションを可能にする5GおよびプライベートLTEの展開

3.7~3.8 GHz帯のプライベートセルラーネットワークは99.999%の可用性を保証しており、信号を減衰させる密集した金属ラック環境において不可欠です。2025年末までに、DHLのライプツィヒスーパーハブを含む23の物流パークがプライベートLTEまたはスタンドアロン5Gネットワークを導入しました。集中型フリートソフトウェアは3秒ごとにロボットを再ルーティングでき、空走行を28%削減します。150,000ユーロ(169,500USD)のネットワーク初期費用は、スループットの向上と衝突事故の減少により18ヶ月以内に回収されます。2024年に公表されたETSI仕様は5ミリ秒未満の産業用レイテンシベンチマークを正式化し、通信・物流パートナーシップを加速させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長い投資回収期間 | −1.4% | 南欧・東欧、中小企業オペレーター | 短期(2年以内) |

| レガシーITおよびOT統合の複雑性 | −1.1% | ドイツ、英国、フランス | 中期(2~4年) |

| ネットワーク接続ロボティクスへのサイバーセキュリティ脅威の増大 | −0.7% | EU27全域 | 短期(2年以内) |

| 物流ハブにおける電力網の供給ボトルネック | −0.5% | 東欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い投資回収期間

30,000 m²の物流センター向けターンキーAS/RSプロジェクトのコストは800万~1,200万ユーロ(904万~1,356万USD)であり、回収期間は4.5~6年です。欧州の倉庫容量の64%を管理する中小企業は、3%未満の融資へのアクセスが困難なことが多く、強力な労働節約効果があるにもかかわらず導入が遅れています。サービスとしてのロボティクスのリースは1台あたり月額2,500~4,000ユーロ(2,825~4,520USD)で参入障壁を下げますが、それでも3年間のコミットメントと施設の改修が必要です。2025年のEIB調査では、オペレーターの41%が自動化を延期する理由として「需要の不確実性」を挙げました。南欧は、分散した所有構造が取締役会レベルの承認を遅らせるため、北欧の同業者に比べて普及率が30~40パーセントポイント低い状況です。

レガシーITおよびOT統合の複雑性

独自のWMSプラットフォームを稼働させているブラウンフィールドサイトは、最新のロボットAPIと通信するためにカスタムミドルウェアが必要であり、プロジェクトコストが20~35%増加します。[3]欧州物流協会、「ベンチマーク調査:倉庫実行システム2025」、elalog.eu 改修には平均7~11ヶ月かかり、移行期間中に労働力を倍増させる並行手動ワークフローが必要です。2025年には、オペレーターの半数以上が8週間を超える稼働開始の遅延に直面しました。自動車および食品工場のエアギャップネットワークはリモート診断を複雑にし、オペレーターはプロジェクトあたり150,000~300,000ユーロ(169,500~339,000USD)を外部コンサルタントに費やすことを余儀なくされています。学際的なIT人材の不足により、統合リスクは依然として高い水準にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルロボットがフリート戦略を再構築

自動保管・取り出しシステムは2025年の欧州イントラロジスティクス自動化市場シェアの26.71%を占め、都市部のマイクロフルフィルメントセンターにおけるスペース効率を4倍にするキューブストレージグリッドが定着していることを反映しています。しかし、このセグメントの単一目的の性質は、製品プロファイルが変化した際の再展開可能性を制限します。モバイルロボットは、オペレーターが季節ごとにフリートを拡張し、数週間で施設間で資産を移動できるリースベースのモデルに支えられ、欧州イントラロジスティクス自動化市場全体をCAGR 11.91%で上回るペースで成長すると予測されています。サブスクリプション価格設定は取締役会の承認を簡素化し、拡張イニシアチブのための資本を温存します。

モバイルロボットはまた、異種フリートの共存を可能にするVDA 5050主導の相互運用性の恩恵を受けており、かつてモノリシックなAS/RS投資を優位にしていたベンダーロックのリスクを最小化します。自動仕分けシステムは、サイバーウィークのピーク時に1時間あたり50,000個の小包を処理しなければならない小包ハブを支配しており、ビジョンガイド型グリッパーを備えたパレタイジングセルはケースのサイクルタイムを8秒に短縮します。自動コンベヤは長距離の内部輸送のバックボーンであり続けていますが、オペレーターは新製品発売のために一夜にして再構成できる柔軟な「マトリックスレイアウト」を作成するために、固定トラックをモバイルロボットで補完するケースが増えています。

エンドユーザー産業別:小売の成長が自動車の高度化を覆い隠す

小売・倉庫・流通は2025年の収益の29.43%を占め、密集した都市部での2時間配送を目指すオムニチャネル事業に牽引され、CAGR 12.02%で成長をリードします。このセグメントのピースレベルピッキングへの依存はモバイルロボットの優位性と一致しており、欧州イントラロジスティクス自動化市場への突出した貢献を強化しています。郵便・小包オペレーターは、毎年のホリデーシーズンに欧州イントラロジスティクス自動化市場規模を押し上げるクロスベルト仕分け機への投資を継続しています。

自動車サプライヤーは収益規模では小さいものの、大陸で最も高度なジャストインシーケンスシステムを展開しており、手動のタガーでは対応できない99.8%の定時精度を要求します。食品・飲料施設は、冷蔵ゾーンを走行するためにステンレス鋼製モバイルロボットを追加しており、ユニットコストのプレミアムは上昇しますがコンプライアンスリスクは低減します。一般製造業は4年未満の回収期間を持つ原材料シーケンシングソリューションを好む一方、空港の手荷物取り扱いは高付加価値のニッチ市場であり続けています。欧州のハブは2028年の旅行需要急増に先立ち、手荷物の誤取り扱い率を3分の1削減するために競い合っています。

コンポーネント別:ソフトウェアが競争上の堀となる

ハードウェアは2025年の支出の54.14%を占めましたが、オペレーターが注文フロー、労働スケジューリング、ロボットタスキングを統合するエンドツーエンドのオーケストレーションを求めるにつれ、ソフトウェア収益はCAGR 11.32%で成長すると予測されています。デジタルツインの欧州イントラロジスティクス自動化市場規模は拡大しており、仮想コミッショニングが物理的なテスト時間を12週間から4週間に短縮するためです。クラウドネイティブスタックにより、1人のエンジニアが20施設を監督でき、現地対応を40%削減し、コスト構造を資本費から運営費にシフトさせます。

相互運用性ミドルウェアはVDA 5050メッセージを独自のロボットプロトコルに変換し、統合をカスタムコーディング作業からプラグアンドプレイのIOマッピングに変えます。IEC 62443に準拠したサイバーセキュリティモジュールは、2024年~2025年にかけて倉庫への攻撃が37%急増した後、取締役会レベルで懸念が高まるランサムウェアリスクを軽減します。スループットまたは稼働時間をインテグレーターが保証する成果ベースのサービス契約は、パフォーマンスリスクをオペレーターから移転し、長期的な顧客関係を強化します。

機能別:注文ピッキングが保管の成長速度を上回る

保管システムは2025年の設置台数の32.38%を占め、キューブ密度の高いAS/RSソリューションが都市部の高騰する土地コストに対応し、欧州イントラロジスティクス自動化市場を強固なものにしています。しかし、注文ピッキングおよび取り出しプラットフォームはCAGR 11.68%で成長し、パレットからピースレベルのフルフィルメントへのシフトを反映します。グッズトゥパーソンシャトルにより、1人のオペレーターが1時間あたり最大220ラインを処理でき、手動のピックアンドパックの3倍の向上となります。

仕分けおよび統合システムは、99.95%の精度を膝が折れるほどの量で達成しなければならない越境小包ハブのバックボーンを形成しています。梱包・パレタイジングロボットは5分以内に混合SKU負荷に適応し、後期段階のカスタマイズを可能にします。固定コンベヤは長距離輸送を引き続き支配していますが、モバイルフリートが通路間の移送を担うようになり、量が安定するまで大規模な土木工事を先送りにしています。これらの機能がソフトウェアオーケストレーションのワークフローに収束することで、セグメントの境界が曖昧になり、購買者は個別のポイントソリューションよりも統合されたコントロールプレーンを求めるようになっています。

地域分析

ドイツは2025年の欧州イントラロジスティクス自動化市場収益の23.54%を占め、高度に自動化されたジャストインシーケンスラインを運営する自動車OEMが牽引しています。インダストリー4.0の下での12億ユーロ(13億6,000万USD)の連邦研究開発資金が、ショップフロアのロボティクスを基幹業務システムに直接リンクするサイバーフィジカルシステムの採用を加速させました。不動産開発業者は現在、プライベートLTEのバックボーンとレーザーレベルの床を事前設置し、テナントの内装工事を4ヶ月短縮しており、先進的なソリューションのテストベッドとしてのドイツの役割を強化しています。

フランスは2026年~2031年にかけてCAGR 11.93%で最も成長の速い地域になると予測されています。ハイパーマーケットチェーンは、フランス2030資金とエネルギー監査および改修を補助する1億5,000万ユーロのADEME助成プログラムに支えられ、ダークストアをマイクロフルフィルメントセンターに転用しています。英国はブレグジット後の貿易フローの再ルーティングにより、物流センターの数は減少したものの規模は拡大しており、50,000 m²を超える新施設はすべて少なくとも1つの自動化サブシステムを備えて着工されています。

イタリアとスペインは、農村部の労働力不足と厳格な衛生規制が交差するコールドチェーン業務での採用を加速させています。欧州その他の地域は二極化した状況を示しており、ベネルクスと北欧諸国は世界クラスのロボット密度を誇る一方、中央・東欧は2 MWを超える電力網の制約を回避するために手動労働と機械化輸送を組み合わせた半自動化ハイブリッドを試験導入しています。CEマーキングを調和させるEU機械規制の施行待ちとフランスの動的安全ゾーンガイドラインにより、コンプライアンスの摩擦が低減し、多国間展開が加速しています。

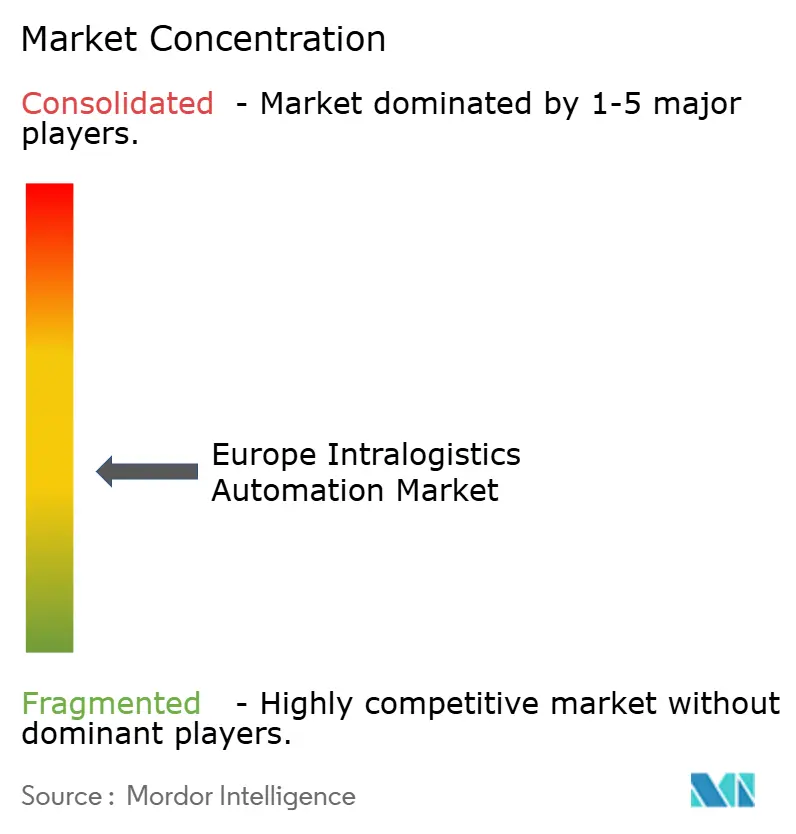

競争環境

欧州イントラロジスティクス自動化市場は中程度の集中度を示しており、上位10社のインテグレーターが総収益の約半分を占めているものの、低い二桁台のシェアを超える企業はありません。Dematic、Swisslog、Vanderlande、SSI Schäferがこの層を支え、数十年にわたる設置基盤、独自の倉庫制御ソフトウェア、長期保守契約を活用して継続的な収益を守っています。AutoStoreとExotecは、従来の5年間の資本承認サイクルを迂回するモジュール式キューブストレージとリースフレンドリーなモバイルロボットフリートを提供することで、新規プロジェクト受注のシェアを拡大し続けています。

戦略的な動きはソフトウェアとサービスを中心に展開しており、ハードウェアのマージンが縮小し続けているためです。既存企業はフリート管理プラットフォームを買収し、デジタルツインシミュレーションを組み込み、スループットまたは稼働時間を保証する成果ベースのサービス契約を展開しています。新興企業はVDA 5050に接続するオープンAPIアーキテクチャで対抗し、顧客がベンダーロックなしに複数のブランドのベストオブブリードロボットを混在させることを可能にしています。サブスクリプション価格の普及により、システムインテグレーター、機器メーカー、純粋なソフトウェアハウスの境界がさらに曖昧になり、一回限りの機器販売ではなく顧客生涯価値をめぐる競争が激化しています。

イノベーションの圧力は依然として高い水準にあります。自律ナビゲーション、エネルギー回生制動、予知保全に関する特許出願は2025年に急増しており、レイテンシを削減し単一障害点を排除するエッジAIおよびスウォームコーディネーションアルゴリズムへのシフトを示しています。ベンダーはまた、物流施設でのランサムウェア事件が増加する中、IEC 62443サイバーセキュリティ標準の認証取得を急いでおり、コンプライアンスが新たな競争の場となっています。ブラウンフィールドサイト向けの改修キット、500,000ユーロ未満の中小企業向けリースモデル、コールドチェーン・危険物・クリーンルーム物流向けのセクター特化型ソリューションにはホワイトスペースの機会が残っており、既存企業と新興企業の双方に十分な差別化の余地があります。

欧州イントラロジスティクス自動化産業のリーダー企業

Vanderlande Industries B.V.

Swisslog Holding AG

TGW Logistics Group GmbH

SSI Schäfer AG

Dematic GmbH (KION Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Dematicは、ポーランドのシュチェチンにあるZalandoの130,000 m²フルフィルメントセンターを自動化する7,500万ユーロ(8,475万USD)の契約を獲得し、1日20万点のファッションアイテムの処理を目標としています。

- 2025年12月:AutoStoreはSiemensと提携し、欧州12拠点のキューブストレージグリッドにリアルタイムデジタルツインを重ね合わせました。

- 2025年11月:Exotecは欧州のロボット生産を3倍にするため、シリーズEで1億8,000万ユーロ(2億340万USD)を調達しました。

- 2025年10月:Swisslogはカルフールのリヨン物流センター向けにマイクロフルフィルメントソリューションを納入し、3,000 m²内で4.2倍の保管密度を達成しました。

欧州イントラロジスティクス自動化市場レポートの調査範囲

欧州イントラロジスティクス自動化市場レポートは、製品タイプ(モバイルロボット、自動保管・取り出しシステム(AS/RS)、自動仕分けシステム、パレタイジングおよびデパレタイジングシステム、自動コンベヤ、注文ピッキングシステム)、エンドユーザー産業(空港、郵便・小包、一般製造、自動車、食品・飲料、小売・倉庫・流通、その他のエンドユーザー産業)、コンポーネント(ハードウェア、ソフトウェア、サービス)、機能(保管、注文ピッキングおよび取り出し、仕分けおよび統合、梱包・パレタイジング、輸送およびコンベヤンス)、地域(英国、ドイツ、フランス、イタリア、スペイン、欧州その他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| モバイルロボット |

| 自動保管・取り出しシステム(AS/RS) |

| 自動仕分けシステム |

| パレタイジングおよびデパレタイジングシステム |

| 自動コンベヤ |

| 注文ピッキングシステム |

| 空港 |

| 郵便・小包 |

| 一般製造 |

| 自動車 |

| 食品・飲料 |

| 小売・倉庫・流通 |

| その他のエンドユーザー産業 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 保管 |

| 注文ピッキングおよび取り出し |

| 仕分けおよび統合 |

| 梱包・パレタイジング |

| 輸送およびコンベヤンス |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| 欧州その他 |

| 製品タイプ別 | モバイルロボット |

| 自動保管・取り出しシステム(AS/RS) | |

| 自動仕分けシステム | |

| パレタイジングおよびデパレタイジングシステム | |

| 自動コンベヤ | |

| 注文ピッキングシステム | |

| エンドユーザー産業別 | 空港 |

| 郵便・小包 | |

| 一般製造 | |

| 自動車 | |

| 食品・飲料 | |

| 小売・倉庫・流通 | |

| その他のエンドユーザー産業 | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 機能別 | 保管 |

| 注文ピッキングおよび取り出し | |

| 仕分けおよび統合 | |

| 梱包・パレタイジング | |

| 輸送およびコンベヤンス | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 |

レポートで回答される主要な質問

欧州イントラロジスティクス自動化市場の現在の規模と2031年時点の規模は?

2026年時点で72億2,000万USDと評価されており、CAGR 10.79%で成長し、2031年までに128億9,000万USDに達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

モバイルロボットは、リースベースのモデルと迅速な再展開可能性により、CAGR 11.91%で2031年まで他のすべてのカテゴリーを上回るペースで成長します。

小売業者が採用をリードしている理由は何ですか?

オムニチャネル戦略は2時間未満の配送を要求し、小売業者はピースレベルのピッキングを自動化するよう促されており、2025年の収益の29.43%を占め、CAGR 12.02%を記録しています。

マルチベンダーロボットフリートを可能にする技術トレンドは何ですか?

VDA 5050相互運用性標準により、異種ロボットが共通のフリート管理レイヤーを共有でき、展開サイクルが16週間に短縮されます。

EU政策が自動化投資にどのような影響を与えていますか?

グリーンディール助成金は低炭素アップグレードの最大60%を補助し、施行待ちの機械規制が安全基準を調和させ、越境展開のコンプライアンスコストを削減します。

最も成長が速いと予測されている国はどこですか?

フランスは2026年~2031年にかけてCAGR 11.93%で成長すると予測されており、ダークストアの転用とフランス2030計画の下での国家インセンティブが牽引しています。

最終更新日: