産業用大気汚染制御ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

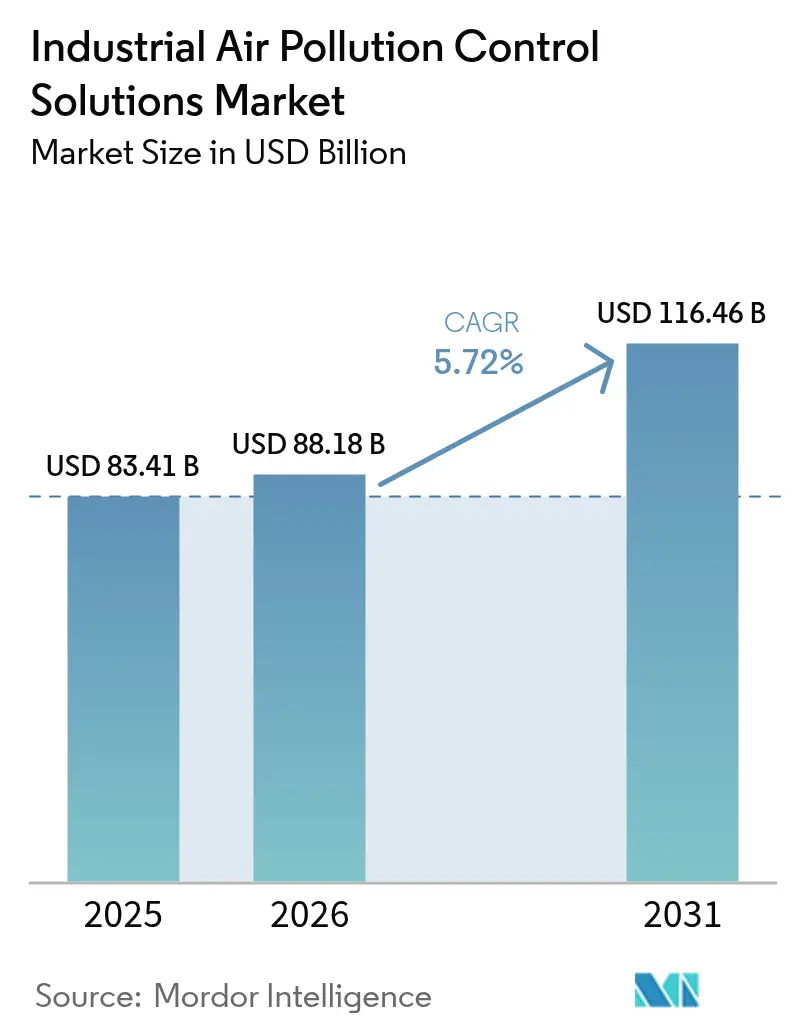

| 市場規模 (2026) | 88.18 十億米ドル |

| 市場規模 (2031) | 116.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用大気汚染制御ソリューション市場分析

産業用大気汚染制御ソリューション市場規模は、2025年の838億1,000万米ドルから2026年には888億1,800万米ドルに成長し、2026年〜2031年の年平均成長率5.72%で2031年までに1,164億6,000万米ドルに達すると予測されます。

モメンタムは、特にアジア太平洋、北米、および欧州における政策規制の同期的な強化と、粒子状物質・硫黄酸化物・窒素酸化物の低減を一つの設置面積内に統合したハイブリッド技術の急速な普及に支えられています。大型電力設備の改修、廃棄物エネルギー化資産の拡充、およびAI支援型最適化プラットフォームの採用拡大が相まって設備投資の前倒しを促し、一方でモジュール式パッケージが中小規模の産業ユーザーに長期停止を伴わない法令遵守を可能にしています。並行して、ネットゼロ産業クラスターが単一汚染物質のアップグレードから統合排気制御ソリューションへと移行し、既存設備の更新需要が加速しています。こうした変化と予知保全サービス契約の拡大する基盤が、重工業生産の景気循環的な変動にもかかわらず、産業用大気汚染制御ソリューション市場に安定した複数年にわたる成長軌道をもたらしています。

レポートの主要なポイント

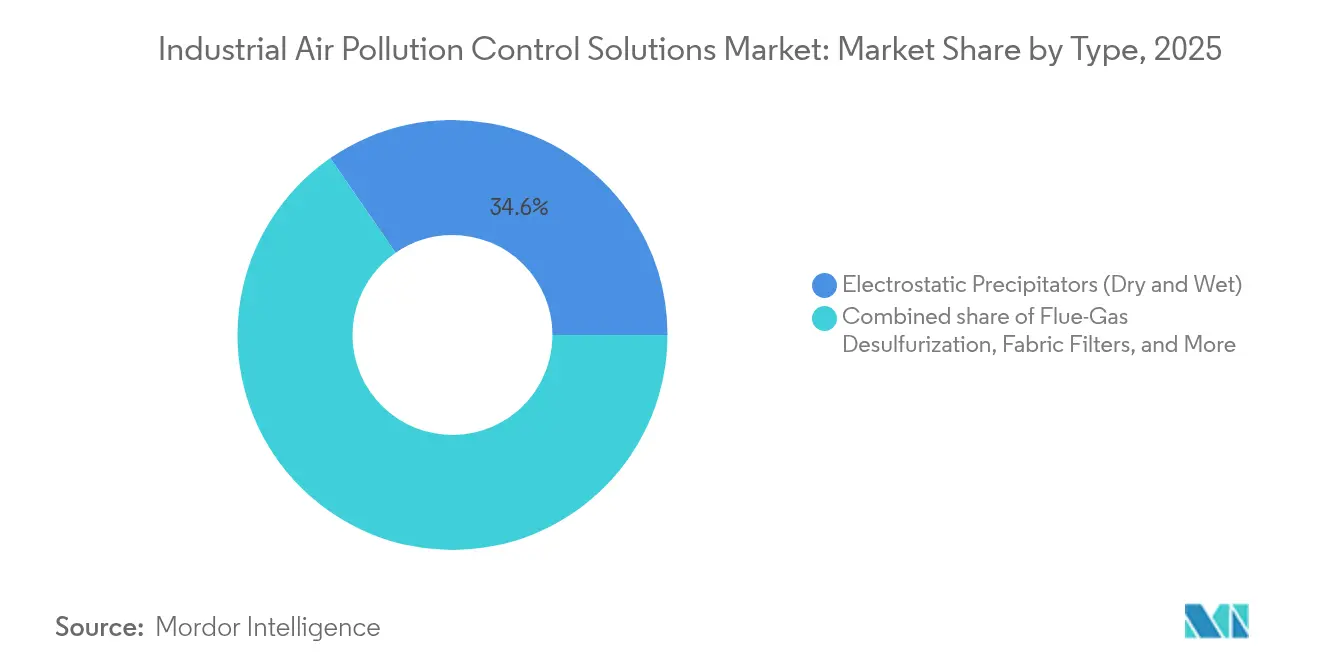

- 技術別では、電気集塵機が2025年の産業用大気汚染制御ソリューション市場シェアの34.62%を占め、選択触媒還元システムは2031年にかけて年平均成長率7.79%で市場を上回る成長が見込まれます。

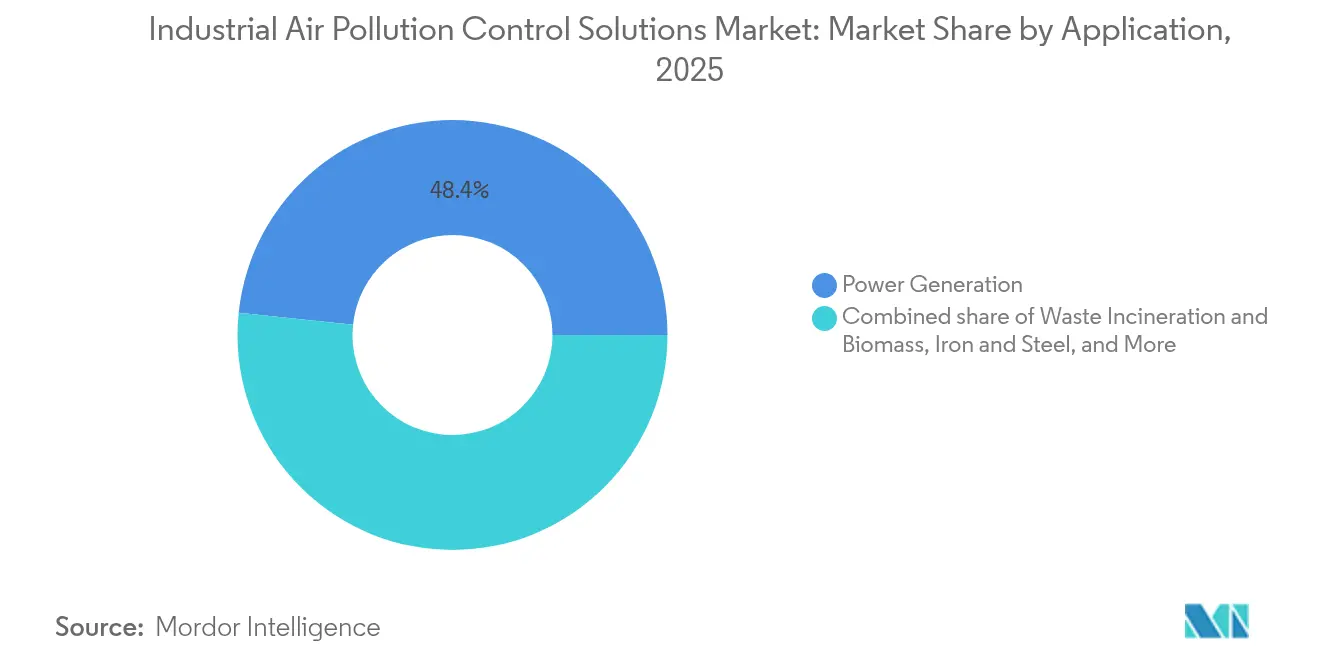

- 用途別では、発電が2025年の産業用大気汚染制御ソリューション市場需要の48.35%を占め、廃棄物エネルギー化およびバイオマス部門は2026年〜2031年にかけて年平均成長率7.12%で拡大すると予測されます。

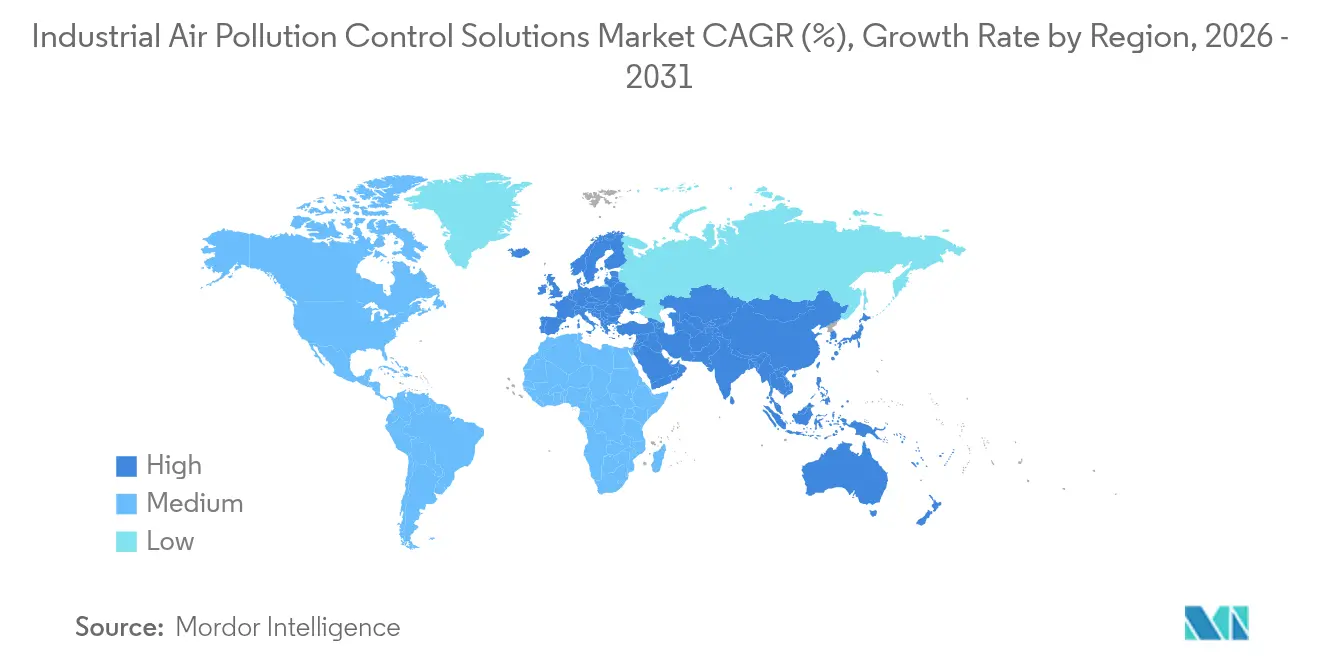

- 地域別では、アジア太平洋が2025年の産業用大気汚染制御ソリューション市場の48.70%を占め、2031年にかけて年平均成長率6.18%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用大気汚染制御ソリューション市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | |

|---|---|---|---|

| 複数セクターにわたる排気規制の強化 | +1.8% | 欧州連合、北米、中国に集中的な影響を与えるグローバル規模 | 短期(2年以下) |

| 新興経済圏における公衆衛生意識の高まり | +1.2% | アジア太平洋中核部、中東アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 次世代触媒とデジタルツインによる効率向上 | +0.9% | 北米と北欧における早期採用を伴うグローバル規模 | 中期(2〜4年) |

| アジア太平洋における石炭から天然ガスへの転換および廃棄物エネルギー化プラントの建設継続 | +1.1% | アジア太平洋、特に中国、インド、およびASEAN諸国 | 長期(4年以上) |

| AI活用型予知保全によるコンプライアンスリスクの低減 | +0.6% | 先進国市場におけるプレミアム採用を伴うグローバル規模 | 中期(2〜4年) |

| ネットゼロ産業クラスターによるモジュール式大気汚染制御パッケージの採用 | +0.7% | 北米、欧州連合、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数セクターにわたる排気規制の強化

欧州連合の改訂版産業排出指令が2024年8月に施行され、産業施設は主要汚染物質を2020年比で最大40%削減することが義務付けられました。米国における並行した規制強化は、新設定置型タービンからのNOx削減をさらに深化させることを目標とし、草案規則は2032年までに年間2,659トンのNOxを排除することを見込んでいます。欧州連合と米国の基準の収束は、高選択性SCRリアクター、湿式電気集塵機システム、およびハイブリッドモジュールへの先行注文を促進する事実上の世界的コンプライアンスフロアを形成しています。アジアにおいても規制執行は顕著であり、韓国の拡大された許認可制度は現在1,013か所の産業施設を対象としており、4年前の400か所から増加し、2024年には国内のPM2.5の記録的な低水準に貢献しています。(1)アナドル通信社、「韓国の大気質改善の背景にあるものとは?」、aa.com.tr 。セメントおよび鉄鋼事業者は、硫黄・窒素・粉じん制御を単一のEPC契約に束ねることで対応しており、個別改修からの明確な脱却を示しています。これらの措置は全体として、対象となる設備設置の範囲を拡大し、予測期間の前半における支出を前倒しにしています。

新興経済圏における公衆衛生意識の高まり

インドの国家クリーンエアプログラムは、現在2026年までに100以上の都市で粒子状物質を40%削減することを目指しており、この目標は230億米ドル規模で年率7.5%で拡大する環境技術市場によって支えられています。(2)米国商務省、「インド ― 環境技術」、trade.gov 。タイは2024年に専用の大気質管理法案を閣僚レベルで承認しました。中国の保健経済学的研究では、より厳しい粒子状物質規制によって2030年までに218,000件の早期死亡を回避できることが示唆されており、エンドオブパイプ型投資への国内支持を高めています。企業の購買担当者も具体的な生産性向上の恩恵を享受しており、産業地帯に設置されたセンサーは、PM2.5が10µg/m³低下することで労働者の生産性が向上し、工場レベルの収益性が1%増加することを示しており、この知見は取締役会での議論をコンプライアンスリスクから利益率改善へと移行させています。シンガポールおよびインドネシアのカーボンプライシング制度はこれらの健康上の便益をキャップアンドトレードの残高に組み込み、クリーンエアを取引可能な資産に変えており、産業用大気汚染制御ソリューション市場をさらに拡大させています。

次世代触媒とデジタルツインによる効率向上

CORMETECHのMETEOR触媒は、同一のハウジング内でNOx、CO、VOC、およびTHCの排出を大幅に削減し、多汚染物質低減における一段階の進化を示しています。AI活用型デジタルツインは現在、SCRリアクターおよび電気集塵機と組み合わされ、電源供給、電極ラッピング、およびアンモニア流量を精密に調整し、多くの場合において出口濃度を規制閾値以下に維持しながらエネルギー投入量を8〜12%削減しています。外航船舶でのフィールドパイロット試験は、規制違反を引き起こす前に逸脱を検知するリアルタイム予知監視を実証しています。粒子状物質の側面では、スイッチド・インテグレーテッド・レクティファイア式電気集塵機設計が出口ダスト濃度0.5mg/Nm³を達成し、適応型パルスジェットコントローラーがフィルターバッグの寿命を30%延長しています。廃熱を回収する高温触媒フィルターは現在、化学品および非鉄冶金の分野で台頭しており、コスト計算を純粋なコンプライアンスからプラスのエネルギー回収へとシフトさせています。こうした性能の飛躍が、厳しい低減予算を持つ事業者を単一汚染物質機器から統合システムへの移行に促し、設備サプライヤーのプロジェクト当たりの平均収益を拡大させています。

アジア太平洋における石炭から天然ガスへの転換および廃棄物エネルギー化プラントの建設継続

中国は、2025年までに排出強度を20%、2027年までに50%削減する石炭火力発電所に対する財務的インセンティブを強化することを発表し、複数年にわたる改修パイプラインを確保しています。同地域はまた、世界最大の酸素燃焼セメント部門CCUSユニットを擁し、現在フル稼働で95%のCO₂回収を実証しています。並行する需要は、2億4,600万米ドルの石炭から天然ガスへの転換プロジェクト(Babcock & WilcoxのアジアPacific調達触媒床を使用する北米プロジェクトを含む)から生じています。ASEAN諸国は、新設焼却炉における超低ダイオキシン・NOx・酸性ガス排出を義務付けるエネルギー利用廃棄物に関する義務の強化を通じてモメンタムを加えています。異質な原料を考慮し、事業者はますますバイパス機能付きのモジュール式パッケージを指定するようになっており、これは産業用大気汚染制御ソリューション市場において既存事業者が少なく、強い利益率ポテンシャルを持つニッチ市場です。

制約のインパクト分析*

| 制約 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な大気汚染制御設備の高い設備投資・運営費 | -1.4% | コスト感応度の高い新興市場に深刻な影響を与えるグローバル規模 | 短期(2年以下) |

| OECD市場における石炭火力発電資産の廃止 | -0.8% | 北米、欧州連合、および先進的なアジア太平洋地域への選択的影響 | 中期(2〜4年) |

| バナジウムおよびその他の触媒材料のサプライチェーンの不安定性 | -0.6% | SCRシステム展開に集中的な影響を与えるグローバル規模 | 短期(2年以下) |

| プロセス内低減へのシフトによるエンドオブパイプ需要の減少 | -0.5% | 先進製造セクターにおける早期採用を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な大気汚染制御設備の高い設備投資・運営費

包括的な改修工事は1サイト当たり5,000万〜2億米ドルを要し、吸収剤・試薬・電力費によって年間運営費が10〜15%上昇します。デジタルツインソフトウェアを統合したプレミアムSCRスタックは旧来のユニットより30〜40%高価であり、中堅規模の製錬所やセラミックスプラントの多くには手が届きません。途上国における資金調達のギャップは、設備の更新サイクルを長引かせています。業界はモジュール式スキッドおよびリース・運営・移管モデルへと移行しつつありますが、資本調達の摩擦は依然として本来の対象市場の年平均成長率から約1.5ポイントを削り取っています。米国エネルギー省の7,700万米ドルのProject Tundraパッケージなど官民ローン保証制度は大型電力取引の成立を支援しますが、中小企業への対応は依然として不十分です。(3)米国エネルギー省、「Project Tundra最終環境アセスメント」、netl.doe.gov。資産担保型融資が一般化するまでは、産業用大気汚染制御ソリューション市場はコスト感応度の高い地域においてその理論的な需要ポテンシャルを下回り続けるでしょう。

OECD市場における石炭火力発電資産の廃止

米国エネルギー情報局は、国内石炭発電容量の9.5%が2024年以降の水銀・有害物質改修投資の代わりに廃止を選択したと報告しています。(4)米国エネルギー情報局、「石炭火力発電所事業者のコンプライアンス戦略」、eia.gov。欧州でも同様のパターンが見られ、カーボン価格が老朽ユニットを系統から押し出しています。廃止される発電容量1GW当たり、制御設備の潜在的受注額として約2,500万〜4,500万米ドルが失われ、対象収益を直接削減します。とはいえ、稼働を継続する発電所はしばしば、操業許可の延長を確保するためにより大規模な多汚染物質改修を決断し、失われた受注量を部分的に相殺しています。一部の電力会社はバイオマスまたは水素の混焼というハイブリッド戦略を採用しており、これによってより広い温度域に対応できる新型触媒フィルターが必要となっています。サービスプロバイダーも解体・残渣処理・資産移転業務を収益化しており、下振れリスクを緩和していますが、失われたグリーンフィールドパイプラインを完全に代替するには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:選択触媒還元システムが多汚染物質採用を加速

電気集塵機は2025年の産業用大気汚染制御ソリューション市場シェアの34.62%を占め、粒子状物質除去の主力設備としての地位を確認しています。高周波電源およびスイッチド・インテグレーテッド・レクティファイアの交換活動により既設設備の最新化が維持される一方、成長の注目はSCRシステムへと移っており、中国・欧州連合・米国複数州におけるNOx上限削減に応じて年平均成長率7.79%で前進しています。サプライヤーは、より高い硫黄および粉じん負荷に耐えるバナジウム・チタニア改良配合によって差別化を図り、アンモニアスリップと保守サイクルを削減しています。湿式電気集塵機段の上流にSCRリアクターを結合したハイブリッドユニットは、総設置面積を最大25%縮小し、スペースの余裕が少ないプラントにおいて決定的な優位性をもたらします。ファブリックフィルターは、5mg/Nm³以下の粒子状物質濃度基準を追求するセメントキルンおよび二次鉛製錬所においてシェアを拡大し続けており、排煙脱硫の改修は老朽化した石炭スタックにとって不可欠です。粉じん・SO₂・NOxを一回のパスで処理できる高度触媒ろ過は、市場の統合設計への動向を体現し、メガワット容量当たりの平均価格の上昇を支えています。

SCR設備単体での産業用大気汚染制御ソリューション市場規模は、2026年の252億2,000万米ドルから2031年には366億9,000万米ドルへと上昇すると予測されており、電力会社や石油化学精製所での新設需要と使用期限に達した設備の更新の両方を反映しています。同時に、活性炭注入および乾式吸収剤投与システムは水銀制御改修における採用が再び活発化していますが、ベースは低水準です。プラズマおよび紫外線酸化装置はニッチに留まりますが、従来の熱酸化装置では製品汚染のリスクが生じる半導体ファブおよび特殊VOCストリームにおいて成長しています。これらの技術トレンドは全体として、単一汚染物質最適化から総合的な低減への移行を強調し、幅広いポートフォリオを持つベンダーが顧客アカウント全体で優れたウォレットシェアを獲得する立場に置いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:廃棄物エネルギー化プラントが従来型発電を上回る成長

発電は2025年の産業用大気汚染制御ソリューション市場需要の48.35%を占め、多くの国家グリッドにおける石炭および褐炭の依然たる優位性によるものです。排煙脱硫の改修および既存SCRアレイへの触媒層の追加が、近期受注の大部分を形成しています。しかし最も急成長しているニッチは廃棄物エネルギー化およびバイオマス燃焼であり、自治体が循環経済フレームワークに移行するにつれて2031年にかけて年平均成長率7.12%で拡大する見込みです。現代の廃棄物焼却炉ラインは、ダイオキシン・重金属・酸性ガス・窒素酸化物の同時制御を必要とし、粉じん・酸性ガス・NOx回収を一つの垂直構造に融合したハイブリッド触媒フィルタートレインの肥沃な土台となっています。

廃棄物エネルギー化セグメントの産業用大気汚染制御ソリューション市場規模は、2026年の97億5,000万米ドルから2031年には137億5,000万米ドルへと上昇すると予測されます。セメントおよび石灰キルンは燃焼後CO₂回収を伴う酸素燃焼を採用し、酸性条件に耐える超堅牢なバグハウスファブリックおよびウェットスクラバー金属を必要としています。水素基盤の直接還元鉄プロセスを実験中の鉄鋼複合施設は、従来型バグフィルターではなく高温触媒ろ過を必要としています。幅広い汚染物質スペクトルに直面する化学品および石油化学品事業者は、SCRおよび湿式電気集塵機研磨段と組み合わせたモジュール式二次燃焼チャンバーをますます要求しています。こうした変化は顧客基盤を多様化し、大型石炭プロジェクトへの依存を軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の産業用大気汚染制御ソリューション市場収益の48.70%を占め、2031年にかけて年平均成長率6.18%という最も急峻な成長軌道を維持しています。北京による2027年までの石炭排出強度50%削減に向けた財政的インセンティブ、インドの年率7.5%で拡大する230億米ドル規模の環境技術セクター、および韓国のPM2.5削減の成功が総需要を牽引しています。日本のグリーントランスフォーメーション(GX)ロードマップは鉄鋼・化学品・セメントの改修に向けて資本を集中させ、一方ASEAN諸国のカーボンプライシングフレームワークは排出上限を財務上の負債に変換し、産業事業者は迅速な設備アップグレードによってヘッジしなければなりません。同地域はまた、廃棄物エネルギー化施設の最大のパイプラインを有しており、統合ハイブリッドシステムへの需要が高まっています。

北米は設備アップグレードとライフサイクルサービス契約に注力する成熟しながらも収益性の高い市場を代表しています。タービン向けの連邦NOx基準の提案および大規模な石炭から天然ガスへの転換が、SCR・バグハウス・ウェットスクラバーの受注の流れを持続させています。7,700万米ドルのProject Tundra事業などの大型CCUS改修は、統合ソリューションの範囲をさらに拡大しています。カナダの炭素回収税額控除は、セメントおよび肥料プラントを大容量湿式電気集塵機およびハイブリッド触媒フィルターへと促しています。メキシコの成長する産業回廊は、費用対効果の高い乾式吸収剤注入パッケージへのスポット的な需要を生み出しています。

欧州は2024年産業排出指令を通じて政策の先頭に立ち続けており、金属採掘および電池生産への適用範囲が拡大されています。95%CO₂回収ユニットを試験中のドイツのセメントプラントおよびフルストリームカーボンキャプチャーを仕様設定するフィンランドの廃棄物エネルギー化プラントは、最先端ハイブリッドソリューションへの同地域の意欲を際立たせています。南米ではブラジルの鉄鋼・セメント生産者からの初期受注が見られ、中東およびアフリカでの需要は精製所・ガス処理施設向けの排煙調整(南アフリカのDuvha発電所でのCO₂スクラバー改修を含む)を中心としています。

競合状況

産業用大気汚染制御ソリューション市場は中程度に分散しており、約10社のグローバルサプライヤーが設備設置容量の60〜65%をカバーしていますが、多数の地域専門業者が残存しています。ANDRITZが2025年にLDX Solutionsを約1億米ドルで買収し、湿式電気集塵機および蓄熱式酸化装置ラインを追加してワンストップショップの信頼性を強化したことで、統合が加速しました。ハイブリッドシステムの能力がリーダー企業を差別化しており、CORMETECHのMETEOR触媒は4種類の汚染物質を同時に処理し、DürrのCatalytic Filterエレメントは粉じん回収とDe-NOxおよびDe-SOx機能を融合しています。デジタル化が第二の競争の場となっており、ベンダーはバグハウスとSCRユニットにAIコントローラーを装備し、エネルギー消費量を削減してフィルターバッグの故障を予測し、顧客を定期的なソフトウェア料金に縛り付けています。

ホワイトスペース成長は、ネットゼロ産業公園向けのモジュール式スキッドを中心に現れています。世界経済フォーラムは統合ソリューションを求める20のクラスターをマッピングしており、このニッチでは柔軟なリース・運営モデルが従来型EPCの入札を上回っています。(6)世界経済フォーラム、「産業クラスターの移行」、weforum.org。韓国および日本からの新興企業は、超微細粒子向けのフィルターレス静電浄化装置を探求しており、屋内およびニッチな産業環境においてメンテナンスフリーの代替手段を提供しています。同時に、サービス重視の戦略が台頭しており、OEMがスタック性能を保証し、試薬を供給してデータ層を運用することで年金型収入を生み出し、収益の変動を平準化しています。バナジウムおよびレアアース元素のインプットコスト変動に直面して、一部の触媒メーカーは川上の採掘業者と供給アライアンスを形成し、価格の安定を確保してマージンを守っています。

産業用大気汚染制御ソリューション業界リーダー

Mitsubishi Hitachi Power Systems Ltd

Thermax Ltd

Babcock & Wilcox Enterprises Inc

General Electric Company

Fujian Longking Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ANDRITZはLDX Solutionsを約1億米ドルで買収し、湿式電気集塵機および蓄熱式熱酸化装置技術を追加して、環境技術ポートフォリオの強化と北米市場全体の排出削減能力の向上を図りました。

- 2025年1月:Rensa Filtrationは、塗装および仕上げ産業向けのエアフィルター製品のメーカー兼販売業者であるAir Filtration Co. Inc.の買収を完了し、カリフォルニア州およびアイオワ州の生産施設を含め、空気ろ過能力の拡大を図りました。

- 2024年12月:Trane Technologiesはスマートビルディングおよび空調エネルギー効率化ソリューションの専門企業であるBrainBox AIを買収し、大気質改善および産業用大気汚染削減に不可欠なエネルギー効率化技術における提供サービスの強化を図りました。

- 2024年11月:Fuel Techは、米国・欧州・東南アジアにわたるグローバルな大気汚染制御受注として200万米ドルを確保しました。これには、UDI試薬供給を伴うSCRシステムおよびバイオマス焚きユニット向けのSNCR技術実証が含まれ、納入は2025年第3四半期まで予定されています。

世界の産業用大気汚染制御ソリューション市場レポートの調査範囲

産業用大気汚染制御ソリューション市場レポートには以下が含まれます:

| 電気集塵機(乾式および湿式) |

| 排煙脱硫(湿式、乾式、半乾式) |

| 選択触媒還元(SCR)および脱硝 |

| ファブリックフィルター(バグハウス、カートリッジ) |

| ハイブリッドおよび多汚染物質システム |

| 活性炭および吸収剤注入 |

| その他(酸化装置、紫外線、プラズマ) |

| 発電 |

| セメントおよび石灰 |

| 鉄鋼 |

| 化学品および石油化学品 |

| 廃棄物焼却およびバイオマス |

| パルプおよび紙 |

| その他(医薬品、食品・飲料) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | 電気集塵機(乾式および湿式) | |

| 排煙脱硫(湿式、乾式、半乾式) | ||

| 選択触媒還元(SCR)および脱硝 | ||

| ファブリックフィルター(バグハウス、カートリッジ) | ||

| ハイブリッドおよび多汚染物質システム | ||

| 活性炭および吸収剤注入 | ||

| その他(酸化装置、紫外線、プラズマ) | ||

| 用途別 | 発電 | |

| セメントおよび石灰 | ||

| 鉄鋼 | ||

| 化学品および石油化学品 | ||

| 廃棄物焼却およびバイオマス | ||

| パルプおよび紙 | ||

| その他(医薬品、食品・飲料) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答されている主要な質問

産業用大気汚染制御ソリューション市場の現在の規模はどのくらいですか?

市場は2026年に888億1,800万米ドルと評価され、2031年までに1,164億6,000万米ドルへと上昇すると予測されています。

産業用大気汚染制御ソリューション市場で最も急成長しているセグメントはどれですか?

廃棄物エネルギー化およびバイオマス施設が最も急成長している用途であり、2026年〜2031年にかけて年平均成長率7.12%で前進しています。

選択触媒還元システムがシェアを拡大している理由は何ですか?

SCR需要は世界的なNOx規制の強化と、新しい触媒配合が多汚染物質除去を可能にしていることを背景に増加しており、このセグメントを年平均成長率7.79%で牽引しています。

アジア太平洋は将来の成長においてどの程度重要ですか?

アジア太平洋はすでに世界収益の48.70%を占めており、中国・インド・ASEANの改修プログラムに牽引されて年率6.18%で成長する見通しです。

先進的な排出制御技術の普及における主な障壁は何ですか?

高い初期投資コストおよび運営コスト、特に統合ハイブリッドユニットに対するものが、主要な採用障壁として残っており、市場の年平均成長率を推定1.4ポイント削減しています。

デジタル化は競争環境をどのように変革していますか?

AI活用型予知保全とデジタルツイン最適化はエネルギーコストを削減し、部品寿命を延長することで、強力なソフトウェア提供能力を持つサプライヤーに持続的な競争優位性をもたらしています。

最終更新日: