精製触媒市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.27 百万トン |

| 市場取引高 (2031) | 1.45 百万トン |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精製触媒市場分析

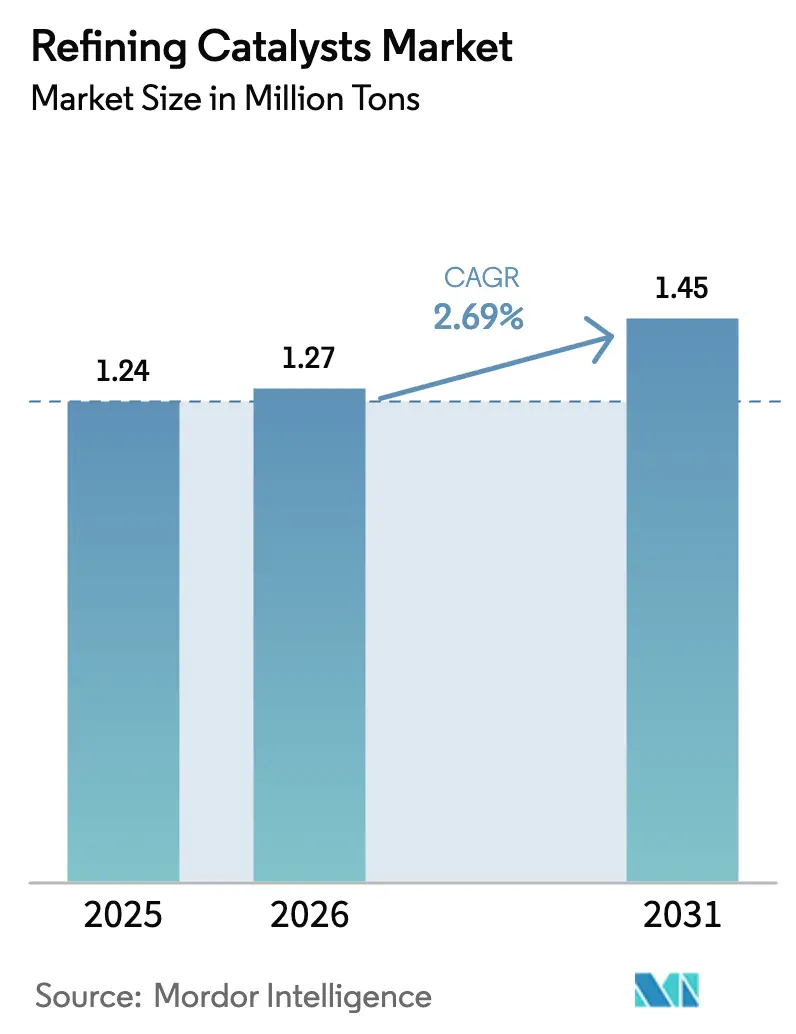

精製触媒市場規模は2025年に124万トンと評価され、2026年の127万トンから2031年には145万トンに達すると推定され、予測期間(2026年~2031年)のCAGRは2.69%となっている。これらの数値は、現在の精製触媒市場規模と、燃料品質規制の強化および製油所構成の変化を背景とした安定した成長軌道を裏付けるものである。当セクターの勢いは、厳格な硫黄削減義務、アジア太平洋および中東における設備能力の拡大、電気自動車の普及が進む中でも持続する高オクタン価ガソリンへの需要という複数の追い風を同時に反映している。競争戦略は再生可能原料を処理できる二機能性配合物を優先する方向に移行しており、デジタル分析技術が触媒サイクルを延長し、ユニット性能を最適化している。コバルトおよび白金族金属の上流における価格変動が原材料コストを押し上げているが、サプライヤーは代替化学技術、リサイクルの取り組み、および原材料調達を確保する選択的な垂直統合によってこの圧力を相殺している。

レポートの主要ポイント

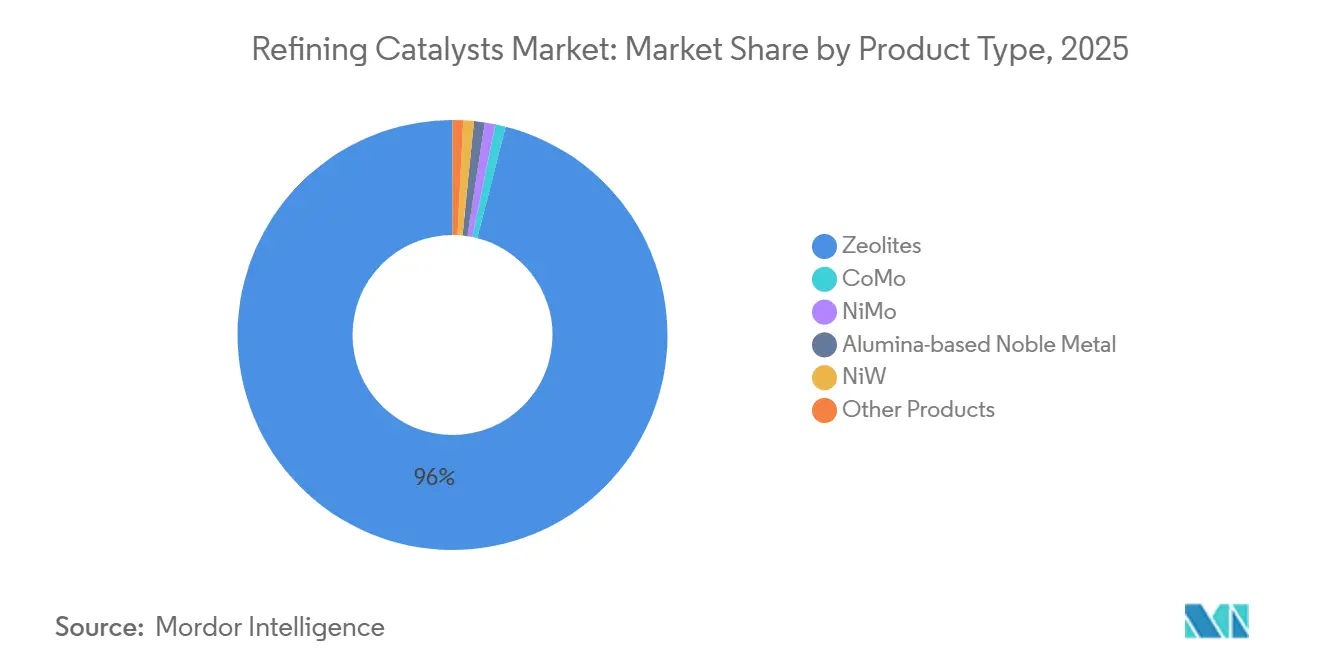

- 製品タイプ別では、ゼオライトが2025年の精製触媒市場シェアの96.01%を占め、2031年にかけてCAGR 2.72%で成長する見込みである。

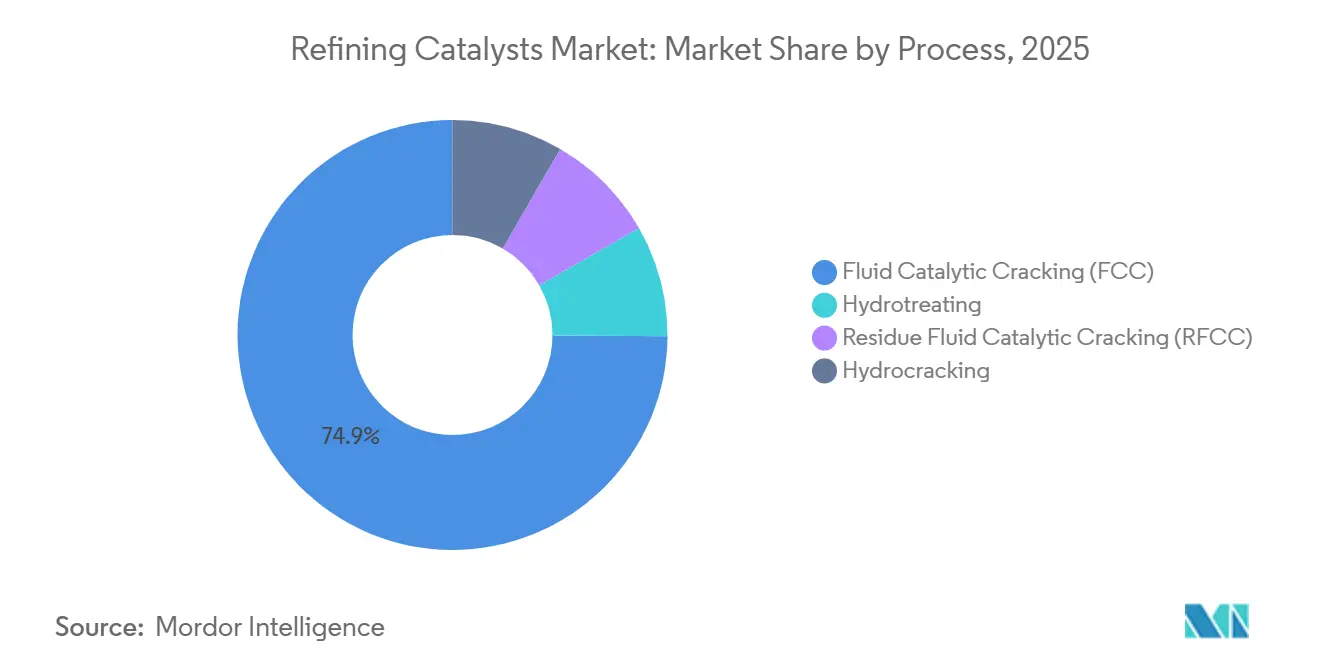

- プロセス別では、流動接触分解(FCC)セグメントが2025年の精製触媒市場の74.91%を占め、2031年にかけてCAGR 2.77%で成長すると予測される。

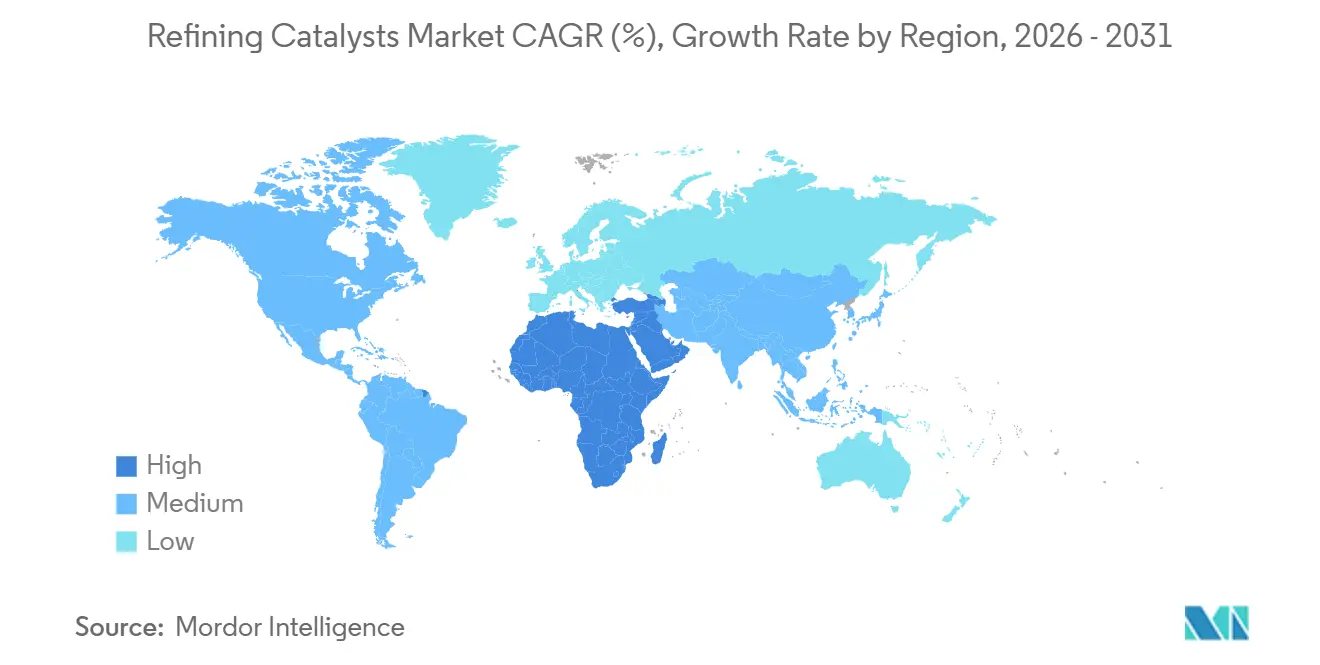

- 地域別では、アジア太平洋が2025年の精製触媒市場において52.03%の最大シェアを維持しており、中東・アフリカ地域が2031年にかけて最速のCAGR 2.78%を記録する。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の精製触媒市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル硫黄上限規制 | +0.8% | アジア太平洋および欧州で最も強度が高いグローバル規模 | 短期(2年以内) |

| アジア太平洋および中東における製油所能力の増強 | +0.9% | アジア太平洋中核(中国、インド、ASEAN)、中東(サウジアラビア、クウェート、UAE) | 中期(2年~4年) |

| 高オクタン価ガソリンおよび石油化学原料への需要増加 | +0.5% | 北米、欧州、一部のアジア太平洋市場 | 中期(2年~4年) |

| バイオ原料の共同処理に二機能性触媒が必要 | +0.3% | 欧州、北米、ブラジルでの早期採用 | 長期(4年以上) |

| AI主導の触媒性能分析の採用 | +0.2% | 北米および欧州の統合型製油所が主導するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル硫黄上限規制

2020年1月に発効した国際海事機関の船舶燃料に対する硫黄含有量0.50%上限は、適合バンカー燃料を供給するために残渣留分を水素化処理する沿岸製油所に今なお影響を与え続けている。2024年に実施された中国全土の中国VI基準のガソリンおよびディーゼル規格は硫黄を10 ppmに制限し、国有製油所に対して日量約120万バレルの処理量に相当する水素化処理能力の追加を強いた。米国環境保護庁のTier 3ガソリンプログラムは同等の10 ppm上限を維持しており、中程度の水素分圧下で深脱硫を達成する貴金属アルミナ触媒への需要を支えている。欧州の燃料品質指令も10 ppmの閾値を踏襲しており、欧州大陸全体でNiMoおよびCoMoへの需要を強化している。複数の期限が重なることで、主に2026年までの基準CAGRに0.8パーセントポイントの押し上げ効果をもたらしている。

アジア太平洋および中東における製油所能力の増強

中国、インド、サウジアラビア、クウェートにおけるグリーンフィールドおよびブラウンフィールドプロジェクトは、2024年から2028年にかけて原油蒸留能力を日量約300万バレル追加し、FCC、水素化処理、水素化分解ユニット向けに数千トン規模の触媒充填量をもたらす。Saudi AramcoとChina Petrochemical Corporationの福建コンプレックスは、フル稼働時に年間推定1万2,000トンのゼオライトFCC触媒を消費する見込みであり、インドのパニパット、グジャラート、バラウニの拡張は2027年まで国内の水素化処理需要を押し上げる。クウェートのアル・ズール製油所は日量61万5,000バレルの重質原油を処理し、中間留分収率を最大化するためにNiWおよびCoMo残渣水素化分解触媒に依存している。この合計増強分は予測CAGRに0.9パーセントポイントの押し上げをもたらし、これらの新設ユニットが2026年から2028年にかけて定格処理量に達するにつれてピークを迎える。

高オクタン価ガソリンおよび石油化学原料への需要増加

ターボチャージエンジンおよびハイブリッドパワートレインは、ガソリン総量が横ばいとなる地域においても95 RONおよび98 RONガソリングレードへの継続的な需要を支えている。希土類Y型ゼオライトを搭載した最新のFCCユニットは、転化効率を犠牲にすることなくオクタン価を2~3ポイント向上させる。石油化学コンプレックスは同時にプロピレンおよびブチレンを重視しており、製油所はZSM-5添加剤を導入することで商業運転における軽質オレフィン収率を最大15%向上させている[1]BASF SE、「ZSM-5添加剤がプロピレン収率を向上」、BASF プレスリリース、basf.com 。北米のオペレーターも同様の方向性を追求しており、2024年に完成したExxon Mobilのボーモント拡張は、プロピレン回収に特化したFCCトレインを通じて日量25万バレルの原油処理能力を追加した。オクタン価および石油化学原料の押し上げ効果は、中期的な影響を伴いCAGRに0.5パーセントポイントを加算する。

バイオ原料の共同処理に二機能性触媒が必要

欧州および北米における再生可能ディーゼルおよび持続可能な航空燃料の義務化により、製油所は従来の水素化処理触媒に課題をもたらす植物油や廃棄脂肪を共同処理することを余儀なくされている。ShellのペルニスはNiMo触媒を採用することで、酸素化物やコーキング前駆体に耐性を持つバイオ由来原料を最大30%まで受け入れている。Topsoeのハイドロフレックス技術は2025年末時点で10か所以上のサイトで稼働しており、水素化脱酸素と飽和反応を統合することで再生可能ディーゼル収率を90%以上に確保している。米国再生可能燃料基準およびカリフォルニア州低炭素燃料基準の下での複合政策は、2027年までに年間約150億リットルの再生可能ディーゼルを義務付け、年間2,500トンの追加触媒需要を生み出している。このドライバーは長期的な勢いを伴い成長に0.3パーセントポイントを寄与する。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コバルト、白金族金属、その他重要金属の価格変動 | -0.4% | 欧州および北米で特に強い圧力を伴うグローバル規模 | 短期(2年以内) |

| 長期的なガソリン需要を抑制するEV普及 | -0.5% | 欧州および中国が中核、北米へ拡大 | 中期(2年~4年) |

| 原油から化学品への複合施設が従来ユニットを迂回 | -0.3% | サウジアラビアと中国が主導する中東およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コバルト、白金族金属、その他重要金属の価格変動

コバルト価格はコンゴ民主共和国からの供給逼迫により2025年に18%上昇し、白金およびパラジウムは南アフリカの生産制限を背景に12%上昇した。重量比2~4%のコバルトを含有するCoMo水素化処理触媒は、規制された燃料価格がコスト転嫁を制限するため、マージン圧縮に直面している。白金を含む改質触媒も同様の圧力を受けており、パラジウムが10%上昇すると完成触媒コストが1キログラム当たり約50米ドル膨らむ。サプライヤーはコバルトフリーのNiW化学技術を追求し、価格変動を緩和するためにリサイクルを加速しているが、商業化には2~3年を要する可能性がある。価格変動は基準CAGRから0.4パーセントポイントを削減し、製油所が交換間隔を延長する2024年から2026年の間に最も大きな影響が生じる。

長期的なガソリン需要を抑制するEV普及

バッテリー電気自動車の販売台数は2025年に1,400万台に達し、ガソリン需要から日量約20万バレルを除去しており、国際エネルギー機関はその数値が2030年までに3倍になると予測している[2]国際エネルギー機関、「世界エネルギー展望2025」、IEA、iea.org 。欧州のガソリン使用量は、ノルウェー、オランダ、ドイツで電気自動車の新車販売シェアが25%を超えたことにより、2019年から2025年にかけて6%減少した。中国のガソリン需要は2024年に日量320万バレルで横ばいとなり、2025年の乗用車販売に占めるプラグインビークルの割合は38%に達した。これらの変化はFCC処理量を侵食し、バレル当たりの絶対的なゼオライト量を削減し、中期的な影響を伴い成長から0.5パーセントポイントを差し引く。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゼオライトがFCC経済性を支える

ゼオライトは2025年の精製触媒市場シェアの96.01%を占め、2031年まで年率2.72%で成長すると予測されている。この圧倒的な優位性は、精製触媒市場が真空軽油をガソリン、ディーゼル、軽質オレフィンに分解するFCC操業を中心に展開していることを示している。希土類Y型ゼオライトは500℃~550℃のライザー温度における主力触媒であり続け、ZSM-5添加剤がプロピレン生産を向上させている。CoMo触媒は主にアジアおよび中東の高硫黄原料を処理する水素化処理装置で使用されている。NiMo配合物は航空燃料製油所においてケロシン脱硫に好まれている。アルミナ担持貴金属製品は改質用途においてニッチな役割を果たしているが、貴金属の価格変動が広範な採用を制限している。NiW触媒は重質原油地域における残渣水素化分解に一般的に使用されている。金属有機構造体などの実験的なソリューションも探索されている。Clariantが2025年に計画しているミクロ孔とメソ孔を組み合わせた階層型ゼオライトの発売は、支配的なセグメント内における漸進的なイノベーションを示している。

電気自動車普及の影響にもかかわらず、今後の交換サイクルはゼオライト配合物への持続的な需要を裏付けている。石油化学統合向けに設計されたアジア太平洋のFCCユニットはより高いZSM-5添加量を指定しており、中東の残渣水素化分解装置は金属耐性を強化したNiWシステムを好む傾向にあり、市場の多様性に寄与している。コバルトフリーのNiW配合物がパイロット試験に入りつつあり、最終的にはディーゼル水素化処理装置においてCoMoからシェアを奪う可能性があるが、商業化は2028年以前には見込めず、予測期間の中間点まで安定した競争構成が続くことが示唆される。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

プロセス別:FCC優位性が水素化処理の成長を覆い隠す

流動接触分解は2025年の触媒量の74.91%を占め、2026年から2031年にかけてCAGR 2.77%で拡大する見込みであり、新興拠点における精製触媒市場の成長パターンと一致している。水素化処理プロセスは精製において重要な役割を果たしており、ディーゼル水素化処理が最も顕著であり、次いで真空軽油水素化処理、ケロシン、ガソリン、接触分解ガソリン、残渣原料が続く。中国が実施したディーゼルおよびガソリンの10 ppm硫黄上限は、国内製油所ネットワーク全体でNiMoおよびCoMo触媒への需要増加を促進した。同様に、米国のTier 3規則は水素消費量を削減するために設計された貴金属アルミナ配合物の使用を促進した。水素化分解は、中間留分収率の最大化に注力する製油所が多いインドや中東などの地域で特に好まれている。残渣FCCはコーキングユニットを持たない施設において不可欠である。バイオ原料の共同処理はプロセスの境界を曖昧にしつつある。例えば、Shellの水素化分解装置における再生可能原料の処理は、水素化処理と水素化脱酸素を組み合わせた二機能性触媒を採用しており、触媒ファミリーの漸進的な収束を示している。

水素化処理の役割は、新たな硫黄規制と再生可能ディーゼルの義務化が接触脱硫への需要を直接拡大させることから、予測期間を通じて着実に成長すると予想される。FCCは精製プロセスにおける優位性を維持しているが、その生産物のうちプロピレンおよびブチレン生産に向けられる割合が増加しており、総トン数ではなくゼオライト仕様の変化をもたらしている。このプロセスの多様化は、ガソリン全体の需要が安定する中でも精製触媒市場を支えている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界精製触媒市場において52.03%のシェアを占めた。中国とSaudi AramcoのFujianコンプレックスは最終的に年間1万2,000トンのゼオライトを消費し、インドの拡張はAlbemarleの4,500万米ドルの契約の下で大幅な水素化分解需要を追加する。インドネシア、ベトナム、タイにおける東南アジアのプロジェクトは2028年までに日量約50万バレルの蒸留能力を追加し、水素化処理およびFCCの機会を広げる。

北米および欧州は製油所の閉鎖と電気自動車主導のガソリン需要減少に直面している。2019年から2025年にかけての欧州のガソリン需要6%減少と、北米のプロピレンおよびディーゼル向けユニット再構成は、数量成長を促すのではなく触媒仕様を変化させている。米国のTier 3規則は貴金属需要を安定的に維持し、カナダのオイルサンドアップグレーダーは特殊な水素化分解量を維持している。しかし、これらの成熟地域における精製触媒市場は、設備合理化がユニットアップグレードを相殺するため横ばいで推移している。

南米では、2027年に予定されているアルゼンチンのラ・プラタ水素化分解装置が年間600トンの需要を追加する。これらの漸進的な追加は、アジア単独が絶対的な数量優位を維持するとしても、成長率の観点から同地域のリーダーシップを強固なものにする。

中東・アフリカは、2026年から2031年にかけて最速のCAGR 2.78%で精製触媒への需要が著しく増加している。サウジアラビアの液体から化学品へのアジェンダとクウェートのアル・ズール重質原油プラットフォームは、残渣水素化分解触媒への継続的な需要を生み出している。アフリカはナイジェリアの日量65万バレルのダンゴテ製油所を通じた長期的な上昇余地を有しており、2026年にフル稼働した際には年間約5,000トンのFCCおよび水素化処理触媒を必要とする。南アフリカのセクンダガス転換改造は水素化処理量を15%押し上げる。

規制環境

燃料品質および排出規制は、精製触媒の需要と仕様を左右する主要な下流コンプライアンス要因であり続けている。これには、中国VI(2024年施行)における硫黄濃度10ppm規制、米国EPAのTier 3ガソリンプログラム、そしてEUの燃料品質指令が含まれる。同時に、化学物質管理要件は触媒製造および国境を越えた移動にますます影響を及ぼしており、特に有害物質やナノ形態を含む特殊触媒製品の配合においてその影響が顕著である。

2026年、規制の重点は化学物質コンプライアンスおよび工場レベルの排出管理へさらに移行した。欧州連合では、欧州委員会がREACH制限ロードマップ(2026年7月)の下で作業を進め、ECHAの措置により継続的な登録文書維持への重点が強まった。ナノ形態データおよびサプライチェーン文書に関連する更新は、EUへの触媒輸出業者の事務負担を増加させた。米国では、EPAが2026年4月に化学製造区域源(CMAS)に対するNESHAPの改正を確定し、対象となる化学操作に対する強化された漏洩検知・修理および関連コンプライアンス報告を含めた。これは触媒生産および取り扱い全体にわたる運用管理の強化を支持するものである。

バリューチェーン分析

精製触媒のバリューチェーンは、特殊原材料(ゼオライト前駆体、アルミナ担体、レアアース、コバルトや白金族金属などの重要金属)から始まり、配合、噴霧乾燥または押出成形、焼成、品質検査、そしてFCC、水素化処理、水素化クラッキング、改質などの精製ユニットへの物流に及ぶ。精製業者は通常、技術サービス、触媒管理、性能保証をまとめた長期供給契約のもとで調達し、交換サイクルおよび再生方法が年間の量と在庫計画を形成する。

最近の企業動向は、所有権の変更、現地能力構築、そして精製業者との共同開発を通じてチェーンが再編されつつあることを示している。アルベマールは2026年3月にケットジェンの支配的株式をKPSキャピタル・パートナーズに売却完了し、ケットジェンは次世代FCC触媒および添加剤に焦点を当てたサウジアラムコ・テクノロジーズ・カンパニーとの共同開発契約を締結し、触媒研究開発と精製所ごとの性能目標との結びつきを強化した。BASFも2026年5月にジョージア州アタパルガスの拠点に精製触媒研究開発センターを開設し、スケールアップと試験の加速を図った。別途、シェル・カタリスト&テクノロジーズは2026年6月、ル・アーブルのKerEAUzen eSAFプロジェクトに関してENGIEとライセンス契約を締結し、プロセス知見が低炭素燃料バリューチェーンへ拡大していることを示した。

競合環境

世界の精製触媒市場は中程度に集約されており、主要プレーヤーが世界全体の数量において相当なシェアを占めている。China Petroleum & Chemical Corporationの触媒子会社などの地域企業は、自社向けおよびローカル需要に対応している。石油留分と並行して再生可能脂肪を共同処理できる二機能性配合物が戦略的な注目を集めている。デジタル分析技術は現在、ほとんどの新製品の基盤となっている。特許出願は、拡散を改善し重質原料を処理するコバルトフリーNiWシステムおよび階層型ゼオライトへの研究強化を示している。クローズドループの概念は未開拓の価値を有しており、希土類回収率が80%を超え得るにもかかわらず、体系的なFCC触媒再生を適用している製油所は20%未満にとどまっている。

ホワイトスペースイノベーションには、選択的水素化に理想的な高表面積と調整可能な細孔構造を約束する初期段階の金属有機構造体が含まれる。商業参入は2030年以前には見込めないが、パイロット成功事例は特殊用途においてアルミナ担体を破壊的に変革する可能性がある。技術採用は、AI最適化を活用する統合型メジャーと実績ある低コスト化学技術に依存する独立系新興市場オペレーターとの間で二極化しており、多様な競争エコシステムを維持している。

精製触媒産業のリーダー企業

W. R. Grace & Co.-Conn

Albemarle Corporation

BASF SE

Honeywell International

Topsoe

- *免責事項:主要選手の並び順不同

市場機会と将来展望

精製業者や技術ライセンサーは、従来の輸送用燃料を超えて石油化学統合や低炭素燃料へと触媒の用途を拡大しており、これが先進的なゼオライト構造や二機能水素化処理触媒の余地を生み出している。市場はまた、新規容量増強に紐づく現地化された供給および技術サポートへの需要を高めており、これは地域の生産拡大や精製所連動型の触媒契約に支えられている。

短期的な機会は、より重質かつ再生可能由来の原料に対する選択性と安定性を向上させる、メソポア化・拡散最適化ゼオライトに集中している。2026年4月、エボニックはZeoporeメソポア化ゼオライト技術を組み込んだ新世代のイソデワクシング触媒を発売し、燃料および潤滑油生産における収率向上のための改良された細孔構造設計の商業化を示した。精製所が石油化学製品への再構築を進める中、ハネウェルは2026年4月、ナイジェリアのレッキ製油所におけるダンゴテの石油化学拡張を支援する技術および触媒の供給契約を確保した。これには年間75万トンのプロピレンおよび40万トンの直鎖アルキルベンゼン容量が含まれ、触媒需要をプロピレン中心および特殊化学品ユニットに結びつけている。協業モデルもこれらの機会への実用的な道筋であり続けている。ケットジェンとサウジアラムコ・テクノロジーズ・カンパニーは2026年3月、次世代FCC触媒および添加剤の共同開発・展開に関する契約を締結し、触媒イノベーションを精製所の操業条件および原料要件に合わせた。

最近の業界動向

- 2026年7月:トプソーはJ Westling & Co(JWC)と契約を締結し、ネブラスカ州ゴーセンバーグにおける青色アンモニア肥料施設向けにSynCOR Ammonia技術および触媒を提供する。この受注は、精製所の水素製造、精製、触媒知見と重複する水素・アンモニアバリューチェーンに紐づく高性能触媒システムへの需要を強化する。また、触媒供給を提供モデルの中心に据えつつ、トプソーのプロジェクトパイプラインを従来の精製ユニットを超えて拡大するものである。

- 2026年3月:ケットジェンとサウジアラムコ・テクノロジーズ・カンパニーは、次世代FCC触媒および添加剤の共同開発・展開に関する契約を締結した。この協業は触媒イノベーションを精製所の原料需要に合わせ、両社のポートフォリオ全体でクラッキング能力を近代化する。次世代FCCソリューションのパイプラインを強化し、試験および実地展開への共同投資を支援する。

- 2024年8月:BASFは、高オクタンガソリンブレンディングを改善するために、Advanced Innovative Matrix(AIM)およびMultiple Frameworks Topology(MFT)技術を特徴とするFourtiva流動接触分解(FCC)触媒を発表した。この発売は、より高付加価値のガソリンおよび石油化学原料に向けてFCC操業を最適化する精製所を対象としており、添加剤および触媒の選択が収率および製品仕様に直接影響する。また、世界の触媒量の大部分をゼオライトが占める、支配的なFCC触媒セグメントに競争圧力を加えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、原油由来の流れを燃料およびその他の精製製品に変換・処理するのに役立つ、石油精製所で消費される触媒を対象とし、触媒の使用および経時的な交換に基づいて計数している。

対象範囲外:精製所外での主に石油化学合成に使用される触媒、および非触媒系精製添加剤は対象範囲から除外される。

セグメンテーション概要

- 製品タイプ別

- CoMo

- NiMo

- アルミナ系貴金属

- NiW

- ゼオライト

- その他製品

- プロセス別

- 水素化処理

- ガソリン

- ケロシン

- ディーゼル

- 真空軽油

- 接触分解ガソリン

- 残渣原料

- 流動接触分解(FCC)

- 残渣流動接触分解(RFCC)

- 水素化分解

- 水素化処理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、精製ユニットとそれらのユニットで通常消費される触媒ファミリーを結びつけることから始まり、その後、精製活動および燃料品質規制強化に関する公的情報とその見解を照合した。精製所の稼働率およびスループット指標については米国エネルギー情報局、精製および需要見通しに関する背景情報については国際エネルギー機関、輸送用燃料消費に影響を与えるマクロ指標については世界銀行などの情報源を参照した。

前提条件を現実的なものとするため、関連する触媒関連材料の貿易動向についてはUN Comtrade、触媒強度を変化させる硫黄・排出要件については米国環境保護庁および類似の規制機関、典型的な触媒寿命、再生方法、劣化要因については査読済みの触媒科学および精製関連学術誌などの公開統計および技術参考資料も確認した。企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道機関は、容量変更およびターンアラウンドのタイミングを相互確認するために使用され、企業財務データおよび特許情報の有料サブスクリプションは、サプライヤーマッピングおよび技術方向性を裏付けるために選択的に使用された。これらのデスクリサーチ情報源は例示に過ぎず、データ収集、検証、明確化のために他の公開情報も使用された。

一次インタビューおよび調査

一次調査は、精製所の運営担当者、触媒供給・技術サービスチーム、および主要地域における下流調達担当者への専門家インタビューおよび短時間の調査に基づき、デスクリサーチの前提を現地の状況に合わせて調整できるようにした。インタビューでは、触媒交換サイクルの確認、ユニット構成の変化が消費量に与える影響、そして硫黄・排出規制の強化が活動の増加および配合の違いとしてどのように現れるかに焦点を当てた。地域間で入力が異なる場合、その要因(例えば残油処理強度やターンアラウンドの頻度など)を再検討し、最終化前にモデルの前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):19% | アジア太平洋:49% |

| ミドルティア:56% | 機能/事業部門リーダー:40% | 欧州・中東・アフリカ:31% |

| 小規模プレーヤー:19% | マネージャー:41% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを用いて構築され、精製所のスループット、ユニット構成(FCC、水素化処理、水素化クラッキング、改質、残油アップグレーディング)、および典型的な触媒消費係数を用いてトン単位の総触媒需要を再構築し、その後地域別に集計した。入力を再現可能にするため、モデルは精製所稼働率、容量の増加・閉鎖、原油スレートの重質度、輸送用燃料の硫黄制限、交換サイクルを促す計画停止の頻度など、少数の運用指標に基づいた。

これらの合計値は、選択的なボトムアップ近似によって裏付けられ、主にサンプリングされたサプライヤーの量、典型的な工場レベルの再充填量、および一次回答者から共有された交換周期を確認することによって行われた。特定の準地域において完全なサプライヤー側の見解が実務上得られない場合、比較可能な精製所構成からのプロキシによってギャップを処理し、専門家からのフィードバックを通じて再検証した。

予測にあたっては、想定される精製所稼働、コンプライアンススケジュール、製品需要の変化についてシナリオ分析を行い、その後、稼働率、残油アップグレーディング強度、平均ライフサイクルの前提を更新することによって触媒量の推移に変換した。最終的なシナリオ選択は、現場の専門家から共有された最も一貫性のある範囲に基づき、明確な容量イベントまたは規制変更が裏付けられた場合にのみパラメータを調整した。

データ検証と更新サイクル

モデルの出力結果は、精製所スループットの方向性、発表された容量変更、そして推定される触媒強度が類似のユニット群について実務家が説明した内容と一致するかどうかなど、独立した情報と照合して確認された。稼働率やターンアラウンドの要因と一致しないトン数の急激な変化などの異常が現れた場合、入力の積み重ねを見直し、関連する専門家に再度連絡して確認を求めた。

最終承認の前に、単位換算、地域集計、成長要因が一貫性を保つよう、計算および前提は複数段階のアナリストレビューを経る。レポートは毎年更新され、大規模な精製所閉鎖、大規模な容量立ち上げ、または重要な燃料仕様変更などの重要な事象が発生した場合には中間更新が行われる。提供直前には最新の内容を反映するよう最終確認が行われる。

モルドール・インテリジェンスの精製触媒市場規模と他の公表推定値との比較

一部の情報源が収益を測定し、他が物理的消費量を測定していること、そして同じ「触媒」という言葉が異なる製品群に適用されることがあるため、公表された市場規模は大きく異なることがある。差異は、再充填サイクルのモデル化方法、精製所活動の代理指標の設定方法、価格変動や通貨タイミングの扱い方にも起因する。

主な差異は、収益ベースの合計と量ベースの合計を混在させることから生じており、モルドール・インテリジェンスは、幅広い平均販売価格の前提を用いて米ドルに換算するのではなく、精製所稼働、ユニット構成、交換サイクルに紐づいたトン単位で対象範囲を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| モルドール・インテリジェンス | 1.24百万米ドル(2025年) | |

| グローバル・コンサルタンシーA | USD 10.10 B (2025) | この数値は収益ベースで示されているため、ユニットタイプ全体における平均触媒価格の設定方法や、予測期間における価格上昇の適用方法によって結果が大きく変動しうる。 |

| 業界出版社B | USD 6.00 B (2024) | この推定値は異なる基準年および収益の視点を用いており、ターンアラウンドのタイミング、変化するユニット構成、地域ごとの稼働率の差異を明示的に再調整せずに、単一の成長経路を用いて需要を平滑化している可能性がある。 |

この比較は、単位および対象範囲の整合性が差異の大部分を左右することを示しており、したがって数値は同一の基準に基づいて構築されている場合にのみ比較すべきである。稼働率、ユニット構成、および観測された交換周期に基づいてモデルを固定すれば、結果として得られる推移は明確な運用要因に対して追跡可能であり、これらの要因が変化するにつれて一貫して更新できる。

レポートで回答される主要な質問

精製触媒市場は2031年までにどの程度の数量に達するか?

精製触媒市場は2031年までに145万トンに達し、予測期間を通じてCAGR 2.69%で成長する。

世界の精製触媒需要をリードする製品タイプはどれか?

ゼオライト系触媒がFCCユニットにおける重要な役割により2025年の数量の96.01%を占め、優位性を維持している。

2026年以降、精製触媒において最も速い成長を示す地域はどこか?

中東・アフリカは大規模な能力増強と液体から化学品へのプロジェクトに支えられ、2026年から2031年にかけて最速のCAGR 2.78%を記録する。

硫黄規制は触媒消費にどのような影響を与えるか?

主要経済圏におけるガソリンおよびディーゼルの厳格な10 ppm硫黄上限は、持続的な水素化処理需要を促進し、全体のCAGRに約0.8パーセントポイントを加算する。

コバルトフリー触媒が注目を集めている理由は何か?

コバルト価格の変動がCoMoの製造コストを押し上げており、サプライヤーは重要金属の価格変動へのエクスポージャーを低減しながら同等の活性を発揮するコバルトフリーのNiW配合物へと移行している。

デジタル技術は触媒のライフサイクルをどのように変えているか?

HoneywellやTopsoeなどの企業による機械学習プラットフォームは、失活を予測し再生を最適化することで、ユニットの信頼性を維持しながら触媒の使用寿命を最大15%延長している。

最終更新日: