炭素回収・貯留市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

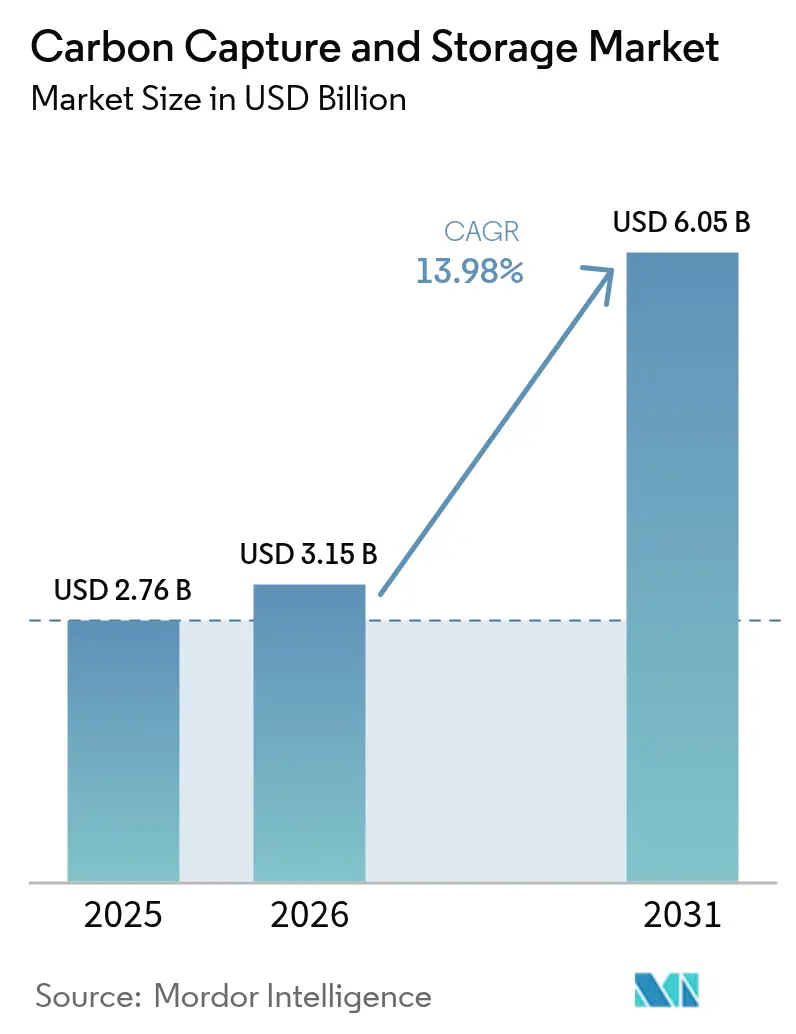

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 13.98% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素回収・貯留市場分析

炭素回収・貯留市場規模は、2025年の27億6,000万米ドルから2026年には31億5,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 13.98%で推移し、2031年までに60億5,000万米ドルに達すると予測されています。規制圧力の高まり、回収技術の成熟、および重工業が専用の排出削減ソリューションなしにネットゼロ義務を果たせないという認識が、この拡大を支えています。各国政府は排出上限を厳格化し、炭素価格制度を拡大し、税制優遇措置を引き上げており、CCSをパイロット規模の実験から商業展開へと移行させる価格シグナルを生み出しています。支援的な政策と技術コスト低下の収束は、CCSを将来の炭素負債に対するヘッジと見なす石油メジャーや産業コングロマリットからの民間資本も引き付けています。再生可能エネルギー発電との競合が見通しを抑制する一方、セメント、鉄鋼、化学、精製などのセクターには実用的な代替手段がほとんどなく、CCSは過渡的な選択肢ではなく構造的な必要条件となっています。

主要レポートのポイント

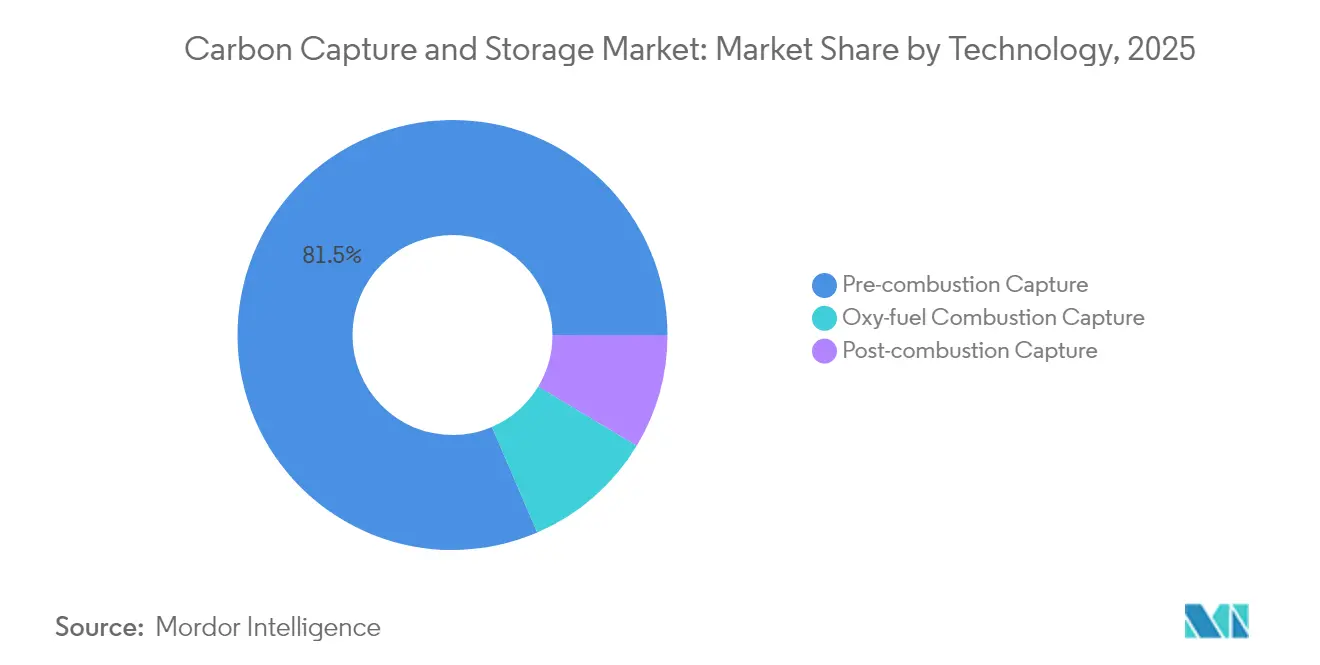

- 技術別では、燃焼前回収が2025年の炭素回収・貯留市場シェアの81.45%を占め、酸素燃料燃焼回収は2031年までにCAGR 18.21%を記録すると予測されています。

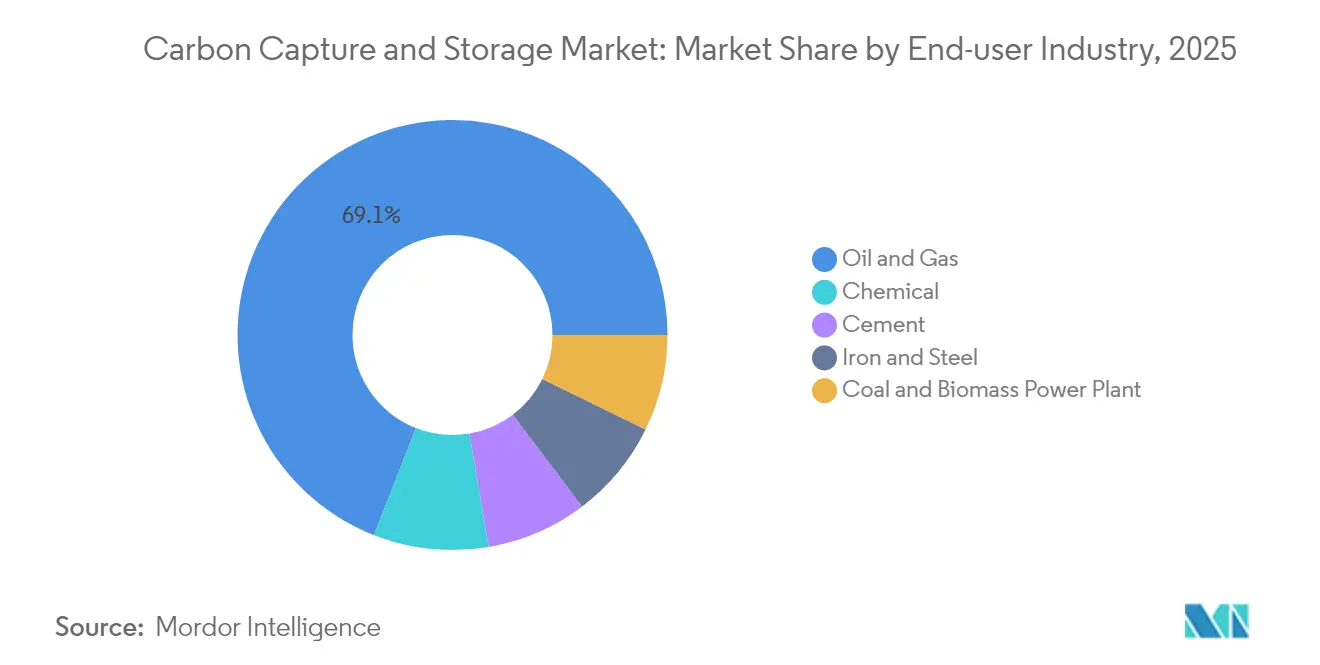

- エンドユーザー産業別では、石油・ガスセグメントが2025年の炭素回収・貯留市場規模の69.05%を占め、化学セクターは2026年〜2031年にかけてCAGR 25.12%で拡大する見込みです。

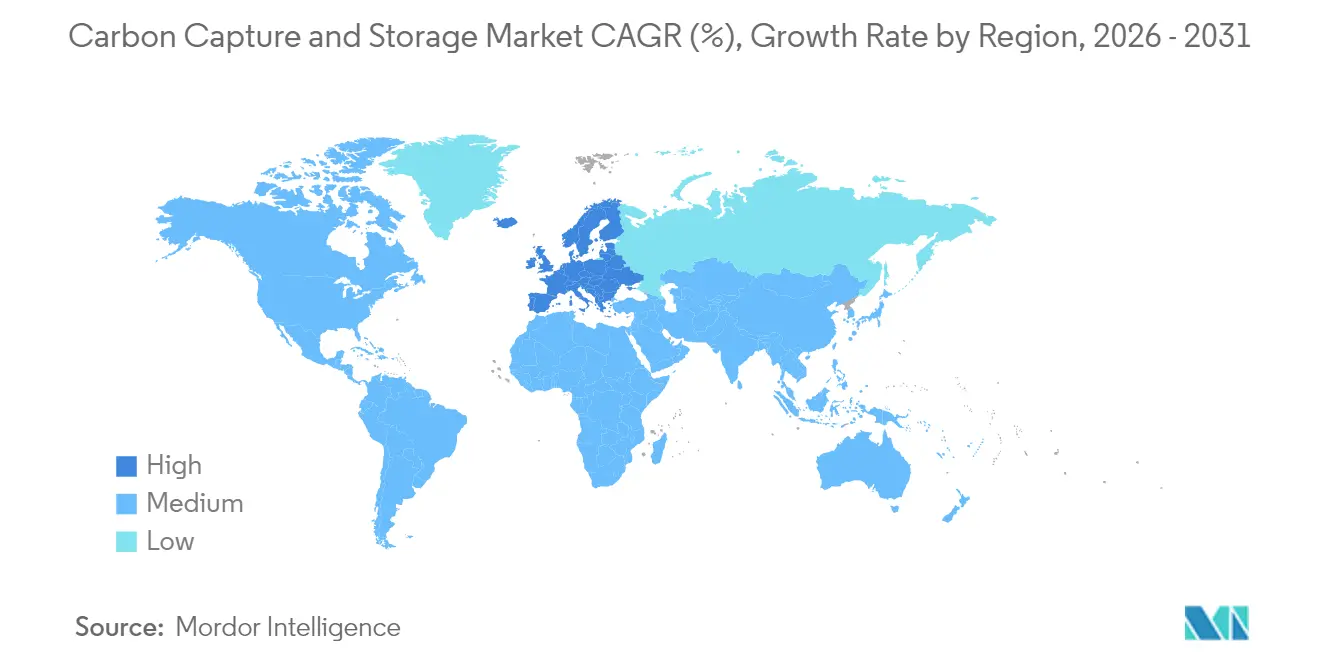

- 地域別では、北米が2025年に50.72%の収益シェアでトップとなり、欧州は見通し期間中に最速の地域CAGR 26.05%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭素回収・貯留市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂圧入原油回収(EOR)プロジェクトへの新興需要 | +2.8% | 北米および中東 | 中期(2〜4年) |

| 炭素価格制度および排出権取引制度(ETS)の拡大 | +3.2% | EU・カリフォルニアが先導するグローバル | 長期(4年以上) |

| より厳格な国家ネットゼロ法制 | +4.1% | 先進国に集中するグローバル | 長期(4年以上) |

| 低炭素合成燃料プロジェクトの拡大 | +1.9% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| 貯留を必要とする直接空気回収(DAC)の建設拡大 | +1.5% | 北米および北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CO₂圧入原油回収(EOR)プロジェクトへの新興需要

強化石油回収は、回収した炭素を収益化しながら成熟した貯留層からの生産を延長するという二重の収益源を生み出すため、再び注目を集めています。石油メジャーは、肥料・鉄鋼・石油化学の排出源と枯渇した油田を組み合わせ、早期導入段階において回収ハブを収益創出資産へと転換しています。このアプローチは回収期間を短縮し、アンカー顧客を確保し、広範なパイプラインネットワークをすでに有する地域でのインフラ整備を加速させます。また、大量のCO₂を取り扱う実践的な経験を提供し、EOR需要が時間とともに縮小するにつれて純粋な貯留プロジェクトへの橋渡しとなります。増分バレルからの収益の可視性は、投資家が回収プラントと圧入井に必要な高額の初期資本を正当化するのに役立ち、独立型の地中貯留サービスへの移行を円滑にします。

炭素価格制度および排出権取引制度(ETS)の拡大

炭素市場は現在、キャップ・アンド・トレードを超えて国境調整措置やセクター別課税にまで拡大しており、規制地域に輸出する製造業者の経済的計算を変えています[1]欧州委員会、「炭素国境調整メカニズム:質問と回答」、europa.eu。EUの炭素国境調整メカニズムは輸入された排出集約型製品にシャドープライスを適用し、外国の生産者にCCSへの投資を迫るか、市場シェアを失うリスクを負わせます。カリフォルニア州はキャップ・アンド・トレードを2030年まで延長し、排出枠の割り当てを厳格化したことで、CCSは企業の社会的責任の付加物ではなく、コンプライアンスコスト回避ツールとなっています。自主的炭素市場は成熟しつつあり、追加性に関する疑問は残るものの、検証済み貯留トンに対する二次的な収益化ルートを依然として生み出しています。これらの政策手段はそれぞれ削減の下限価格を引き上げ、回収コストと市場インセンティブの経済的格差を縮小させています。

より厳格な国家ネットゼロ法制

法的拘束力のある2050年ネットゼロ目標は、大排出者に信頼できる脱炭素化経路の提示を義務付けるセクターレベルの基準へと波及しており、CCSはほとんどの戦略で明示的に言及されています。英国の産業脱炭素化戦略は、新規プラントの許可承認をCCS実施計画の提出に結び付けています。ドイツの陸上貯留モラトリアムを解除する法案草稿は、気候上の必要性を歴史的な公衆懸念より優先させる政策転換を示しています。責任、モニタリング、長期管理に関する明確化は、金融機関を阻む リスクプレミアムを低下させ、政治的野心を資金調達可能なビジネスモデルへと転換します。国家法制と多国間気候コミットメントの整合は、CCSを任意の技術から構造的な必要条件へと変え、2025年以降に見込まれる急速な拡大を支えています。

低炭素合成燃料プロジェクトの拡大

航空と海運は電化だけでは2050年の気候目標を達成できないため、回収したCO₂を原料として必要とするパワー・トゥ・リキッドやe-メタノールに注目しています。航空会社は持続可能な航空燃料の引き取り契約に署名し、一方でWärtsiläのような船舶エンジン設計者は閉ループe燃料生産に供給する船上炭素回収モジュールをテストしています。これらの動向は回収事業者に代替収益チャネルを生み出し、循環的な炭素利用を支援しながら永久貯留よりも高い価格設定を可能にします。EU ReFuelEUイニシアチブのような義務化を採用する法域では合成燃料経路の競争力が高まり、バイオジェニックおよび産業用CO₂ストリームへの長期需要を固定し、先行者の事業経済性を強化します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CCSプラントの高い設備投資・運営費 | -3.5% | 特に途上国においてグローバル | 短期(2年以内) |

| より安価な再生可能エネルギーの魅力の高まり | -2.1% | 再生可能エネルギー資源に恵まれた地域で最も強い影響を持つグローバル | 中期(2〜4年) |

| 陸上CO₂パイプラインへの公衆の反対 | -1.8% | 北米・欧州の農村部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CCSプラントの高い設備投資・運営費

産業規模の施設は通常5億〜8億米ドルの初期投資を必要とし、政策の確実性が低い場合にはエクイティファイナンスが困難となります。Carbon CleanのCycloneCCのような革新的な溶媒システムは回収コストを1トン当たり30米ドルまで低下させますが、商業規模での規模の経済はまだ実証されていません。運営コストはさらに、基準プラント効率を15〜30%削減するエネルギーペナルティによって圧迫され、事業者は追加電力の購入か生産量の低下を受け入れるかを迫られます。途上国では優遇融資へのアクセスが依然として限られており、相当な排出削減ニーズがあるにもかかわらず普及が遅れています。資本集約性は回収期間を長引かせ、早期採用者の層をリスクを吸収できる大企業や国有企業に限定しています。

より安価な再生可能エネルギーの魅力の高まり

太陽光・風力の入札価格は新規化石燃料設備を頻繁に下回り、併設されたグリーン水素施設は回収のオーバーヘッドなしにゼロカーボン原料を供給できます。発電事業者にとって、再生可能エネルギー発電と蓄電を組み合わせることで同等またはより低い均等化コストが達成される場合、既存の石炭ユニットにCCSを追加することの魅力は薄れます。系統規模の蓄電池が放電時間を延長するにつれて、調整可能な再生可能エネルギーが市場シェアを獲得し、CCSを後付けした化石燃料ユニットの対象基盤を侵食します。技術中立的な排出削減を優先する政策枠組みは、意図せず技術競争を激化させ、CCSの推進者は再生可能エネルギーでは対処できないプロセス関連排出の独自の削減を強調する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:燃焼前の優位性が酸素燃料の台頭に直面

燃焼前回収は2025年の炭素回収・貯留市場シェアの81.45%を占めました。これは、精製所や化学コンプレックスですでに一般的な水蒸気メタン改質装置やバイオマスガス化装置と連携しているためです。このセグメントは数十年にわたる運用データと、グリーンフィールド建設時に設置した場合の低い追加コストという恩恵を受けています。ただし、このプロセスは20〜25%のエネルギーペナルティを課し、溶媒再生は依然として資本集約的です。酸素燃料燃焼は、広範な排煙分離なしにプロセス排出を回収するBrevik セメントプラントなどのプロジェクトに牽引され、2031年までにCAGR 18.21%で成長すると予測されています。純酸素中で燃料を燃焼させることで排気流はほぼ純粋なCO₂となり、下流の圧縮が簡素化されます。技術プロバイダーは後付けに適したモジュール式酸素燃料ユニットを導入しており、改善された空気分離の経済性が燃焼後回収に対する競争力を強化しています。重工業が最小限の効率損失で大幅な削減を求めるにつれて、酸素燃料の市場シェアは急速に拡大し、炭素回収・貯留市場における燃焼前の長年のリードに挑戦することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:化学セクターが従来のリーダーを追い越して加速

石油・ガス企業は2025年の炭素回収・貯留市場規模の69.05%を占め、成熟したCO₂-EORシステムと広範なパイプラインネットワークを活用しています。ガス処理プラントの回収ユニットは即座に大量のCO₂を提供し、地質学的知識が貯留サイト選定を加速させます。しかし化学産業は、アンモニアおよびメタノール生産者が炭素強度基準を満たすために既存のフローにブルー水素を統合するにつれて、2031年までにCAGR 25.12%で成長するでしょう。CF IndustriesのルイジアナプラントはCO₂を年間50万トン回収し、45Qクレジットが確保された引き取り契約と組み合わさることで競争力のある経済性を実証しています。鉄鋼とセメントは、燃料転換だけではプロセス排出を回避できないため、必要性から利用するユーザーであり続けます。1日当たり400トンのCO₂に対応したモジュール式回収システムは中堅産業クラスター市場を開拓し、超大手企業を超えてインストールベースを拡大し、より小規模な化学、ガラス、石灰生産者が炭素回収・貯留市場に参加できるようにします。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の炭素回収・貯留市場シェアの50.72%でトップとなり、直接空気回収に1トン当たり85米ドル、点源回収に60米ドルを提供する寛大な45Q税額控除に支えられています。米国ガルフコーストは排出源、パイプライン回廊、塩水帯水層を集中させており、ExxonMobilが提案する1,000億米ドルのヒューストン・シップ・チャンネルネットワークのようなハブ構想を可能にしています。カナダはDAC設備に60%、その他の回収システムに50%の投資税額控除でこの地域を補完し、Strathcona ResourcesとCanada Growth Fundの20億米ドルのパートナーシップなどの合弁事業を促進しています。メキシコは国境を越えた輸送パートナーとして自国を位置付け、枯渇した沖合油田での共有貯留ソリューションを模索しています。

欧州は2026年〜2031年にかけてCAGR 26.05%という最速の成長率を記録すると予測されており、イノベーションファンド、EU ETS、および2025年にNorthern LightsでCO₂圧入を開始したノルウェーの先駆的なLongshipプロジェクトに支えられています。ドイツの炭素回収・貯留法案草稿は陸上貯留禁止を撤廃し北ドイツ盆地を開放する一方、オランダはPorthosハブを推進し、英国はHyNetとティーズサイドクラスターを推進しています。国境を越えた輸送協定が成熟しつつあり、共有インフラが小規模な産業排出者の単位コストを低下させています。炭素価格、国境関税、専用の公的補助金の組み合わせが民間投資を加速させ、欧州が先行する北米との差を縮めることを確実にしています。

アジア太平洋は最大の長期的上昇余地を持ち、中国の2060年中立誓約と2025年の最初の酸素燃料セメント実証によって牽引されており、地域のプロセス産業への技術適合性が検証されました。日本はオーストラリアと液化CO₂の海上輸送ルートを共同開発し、重工業地帯とボナパルト盆地の沖合貯留を結び付けています。インドネシアは豊富な深部塩水帯水層を活用して2030年までに15のCCSプロジェクトを目標とし、韓国のグリーンニューディールは鉄鋼と石油化学にわたるCCS支出を確保しています。しかしこの地域は、断片化した規制と手頃な資金へのアクセスという課題を抱えており、これらの要因が本格的な離陸を2030年以降まで遅らせる可能性があります。

バリューチェーン分析

CCSのバリューチェーンは、キャプチャ技術の設計と装置供給から、プロジェクトの実行、そして輸送と長期貯留の運用に至る。上流のインプットには、特にアミン系システムを含む溶媒や吸収剤、水素・アンモニア・メタノールユニットに統合される触媒やプロセスパッケージ、そしてCO2圧縮機、ポンプ、脱水または圧縮トレインなどの回転機械が含まれる。エンジニアリング・調達・建設(EPC)能力と特殊な内部構造物がスケジュールおよびコストのボトルネックとなり得るため、Carbon Cleanが2024年にJulius Montz(Koch Engineered Solutions)と締結した戦略的サプライ契約のような供給体制の構築が進んでいる。この契約は、CycloneCCモジュール式キャプチャシステムに使用される金属充填材の製造を目的としている。

中流の物流・貯留インフラは、特に複数の排出事業者が輸送・注入資産を共有する場合において、プロジェクトの融資適格性を左右する要因としての重要性を増している。装置の専門化は、洋上貯留に向けた海上CO2輸送にも進出しており、INEOSは2025年2月にSvanehoejを選定し、陸上施設向けのCO2カーゴポンプと、Project Greensandを支える専用液化CO2輸送船の供給を委託した。下流側では、事業者と規制当局が計測・モニタリング・検証(MMV)と長期的な責任管理を重視しており、これにより地下特性評価、モニタリングセンサー、そしてキャプチャから輸送・貯留までを一貫して保証するサービスへの需要が高まっている。欧州では、Net-Zero Industry Actなどに基づく産業サプライチェーンへの政策的注目により、CCUS製造能力の把握・拡大とバリューチェーン各拠点間の分断削減への取り組みが強化されている。

競争環境

炭素回収・貯留市場は中程度の集中度を示しており、上位5社—ExxonMobil、SLB Capturi、Shell、Equinor、TotalEnergies—が設置済み回収能力の45%強を支配し、深い資本プールと垂直統合されたプロジェクトポートフォリオを反映しています。石油メジャーはCCSを展開してコア資産を将来に備えさせながら、地下の専門知識を収益化しています。Aker Carbon Capture、Carbon Clean、Svanteなどの技術専門企業はモジュール性とトン当たりコストの指標で競争し、グローバルプロジェクトへのアクセスのためにエンジニアリング・調達・建設会社と提携することが多いです。SLB CaptriはSLBとAker Carbon Captureの2025年の合弁事業であり、研究開発から合理化された商業化への移行を典型的に示しており、独自の溶媒とプロジェクト実行能力を組み合わせています[2]SLB、「SLB Capturi合弁事業設立発表」、slb.com。

競争の激しさは、標準化された1日400トンユニットにおけるホワイトスペースの機会によってさらに形成されており、中規模排出者へのプラグアンドプレイ展開を可能にしています。Carbon CleanのCycloneCCは従来設計に比べて設置面積を90%削減すると主張し、大型吸収塔のスペースがないセメント、ガラス、鉄鋼プラントをターゲットにしています。ClimeworksやHeirloomのような直接空気回収の専門企業は、排出者のバランスシートから離れた収益源を多様化し、ネガティブエミッションクレジットの並行サブマーケットを創出しています。回収、輸送、永久貯留、および任意のCO₂利用を統合するプレーヤーが価格決定力を獲得する一方、純粋な設備ベンダーは市場シェアを維持するために多様な産業ガスにわたる耐久性と性能を証明しなければなりません。

炭素回収・貯留産業のリーダー企業

Occidental Petroleum Corporation

Exxon Mobil Corporation

Shell PLC

TotalEnergies

Equinor ASA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業脱炭素化プログラムは、キャプチャ設備と輸送・永久貯留アクセスを一体化した統合キャプチャソリューションに具体的な余地を生み出している。特に化学、精製、電力資産がハブ地域に集中している場合において顕著である。近い将来の機会の一つは、低炭素メタノールおよびその他のCO2集約的な化学プロセスにあり、高純度のプロセスCO2ストリームを大規模に捕捉できる。例えば、INEOS AcetylsとSandpiper Chemicalsは2026年4月、テキサスシティにおいてプロセスCO2の97%を捕捉する17億米ドル規模、年間110万トンの低炭素メタノールプロジェクトを発表した。北米では、大規模な点源キャプチャの経済性が、実現インフラと貯留契約構造によって強化されつつある。その一例として、CF Industriesは2025年7月、ルイジアナ州のDonaldsonville Complexにおいて、年間最大200万メトリックトンのCO2の永久貯留を可能にするCO2脱水・圧縮ユニットを稼働させた。

第二の機会分野は、専用パイプラインや注入井を正当化できない中規模排出事業者のリスクを軽減する、規制された複数ユーザー型の輸送・貯留ネットワークの整備である。英国のエネルギー安全保障・ネットゼロ省(Department for Energy Security and Net Zero)は2025年にCCSネットワークコードを公表し、ネットワーク利用者と輸送・貯留事業者向けの商業的・技術的規則を定めた。一方、2026年の英国の安全および海洋設備規則の改正は、CCUS活動を重大事故ハザードの枠組みに明確に組み込み、パイプラインおよび海洋作業の要件標準化を後押しした。アジア太平洋・オセアニア地域では、洋上貯留に関する許認可プロセスの明確化により、船舶によるCO2輸送が可能なキャプチャプロジェクトの対象市場がさらに拡大している。これは、2006年制定のOffshore Petroleum and Greenhouse Gas Storage Actに基づき2026年3月に発表されたオーストラリアの洋上CCS規制承認ガイドラインの更新によって支えられている。各地域を通じて、モジュール式キャプチャパッケージや専用CO2輸送・ポンプ能力が、実行期間を短縮し、分散した排出事業者を共有貯留インフラに結びつける実践的な手段として台頭している。

最近の業界動向

- 2026年2月:ExxonMobilは、ルイジアナ州GillisにおけるNew Generation Gas Gathering(NG3)プロジェクトのCCS運用を開始した。ルイジアナ州で2件目のキャプチャプロジェクトが運用に入ったことで、米国ガルフコーストにおけるキャプチャ・圧縮・貯留ワークフローの産業規模の運用基盤が強化される。この節目は、既存のパイプラインと地下技術の専門知識が追加の点源接続の障壁を下げるハブ型モデルも後押しする。

- 2025年4月:ExxonMobilとCalpineは、天然ガス発電プロジェクトから発生する年間最大200万メトリックトンのCO2をExxonMobilが輸送・貯留する契約を締結した。この契約により、CCSは従来の天然ガス処理やEOR関連の用途を超え、調整可能な発電分野へと拡大し、対象となるエンドユーザー基盤が広がる。また、地下貯留を自社で保有しない資産の脱炭素化手段として、第三者による輸送・貯留契約の利用が拡大していることを示している。

- 2024年6月:Shellは、カナダ・アルバータ州のScotford製油所におけるPolaris CCSプロジェクトと、それに関連するAtlas Carbon Storage Hubについて最終投資決定(FID)に至った。これにより、製油所と連携した大規模なキャプチャ・貯留設備の建設が実行段階に移行し、複数の排出事業者に対応する貯留ハブが確立された。この決定は、統合されたキャプチャから貯留への開発が、重工業回廊における商業的なCCS展開の加速に果たす役割を示している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートでは、電力および産業源からCO2を捕捉し、それを取り扱いのために移送し、大気中に放出されないよう長期的な地質貯留site に貯留することによって生じる収益を対象としている。

範囲外の項目:カーボンクレジット取引、一般的なカーボンコンサルティング、およびオフセット認証サービスは、本市場規模の算定には含まれない。

セグメンテーション概要

- 技術別

- 燃焼前回収

- 燃焼後回収

- 酸素燃料燃焼回収

- エンドユーザー産業別

- 石油・ガス

- 石炭・バイオマス発電所

- 鉄鋼

- セメント

- 化学

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ノルウェー

- オランダ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、CCSの活動水準やプロジェクトパイプラインを示す公開データセットと政策トラッカーから開始した。CCUSに関する国際エネルギー機関(IEA)の発表、電力・燃料の文脈を示す米国エネルギー情報局(EIA)、点源排出の指標となる米国環境保護庁(EPA)の温室効果ガス報告プログラム、および許認可・インセンティブの詳細を示す欧州委員会や各国のエネルギー規制当局といった情報源を活用した。

前提条件の妥当性を確保するため、企業の年次報告書、投資家向け説明会資料、および公開されているプロジェクト発表も確認し、稼働時期や資金調達の節目を把握した。技術の成熟度と今後のキャプチャコストの方向性を評価するため、査読付き学術誌および特許データベースを活用し、短期的な導入の過大評価を避けるよう努めた。貿易および装置関連の文脈については、輸出入の出荷レベルデータベースと企業財務・インテリジェンスのサブスクリプションを選択的に利用した。ここに挙げたデスクリサーチの情報源は例示に過ぎず、データ収集、検証、確認のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次調査は、発表から実行段階へと実際に移行している内容を検証するために活用された。これには、キャプチャ容量の追加、輸送・貯留の準備状況、およびエンドユーザー産業別の想定される拡大曲線が含まれる。モデルを最終化する前にデスクリサーチのギャップを埋めるため、APAC、EMEA、およびアメリカ地域全体のプロジェクト開発者、エンジニアリング・運用の専門家、装置エコシステムの参加者、下流ユーザーなど、多様な関係者に聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:13% | APAC:44% |

| ミドルティア:44% | 機能別/事業部門リーダー:27% | EMEA:33% |

| 中小プレイヤー:19% | マネージャー:60% | アメリカ:23% |

市場規模算定と予測

市場規模の算定は、大規模な固定CO2排出源を出発点とするトップダウン型の需要プールから構築され、各地域における政策の適用範囲、プロジェクト承認率、実際の貯留アクセス状況を用いて想定キャプチャ量を再構築する。これらの量は、インタビューを通じて確認されたキャプチャサービスおよび貯留サービスの価格帯を用いて価値に変換され、その後、稼働開始後の現実的な立ち上げ状況に応じて調整される。これは、多くのプロジェクトが初年度から定格容量で運転されるわけではないためである。

その後、発表済みおよび建設中のプロジェクト容量の集計、技術種類別のサンプル単位経済性(米ドル/トン)、主要装置の納入スケジュールに関するチャネルチェックなど、選択的なボトムアップ推定によって総量を検証した。モデルで使用される主要インプットには、部門別のCO2点源排出量、許認可済みまたは計画中の貯留容量(および注入準備状況)、パイプラインおよび船舶による輸送可用性、インセンティブ水準および契約構造、そして燃料転換ではなくキャプチャを選択している対応困難産業の割合が含まれる。

予測は、シナリオ分析と、それを補完する単純な多変量回帰オーバーレイを用いて生成される。ここでは、カーボンプライス信号、補助金の安定性、想定される最終投資決定などの変数が導入曲線の形成に用いられる。プロジェクトレベルの詳細が不完全な場合には、保守的な稼働率および遅延要因が適用され、新たな許認可または資金調達情報が公開された時点でアナリストレビューの中で見直される。

データ検証と更新サイクル

モデルの出力結果は、稼働中および計画中のキャプチャ容量、政策・資金発表、地域別の貯留準備状況指標といった独立した指標と照合され、大きな変動があれば承認前に調査が行われる。単一の異常な前提が市場全体を歪めることを防ぐため、地域およびエンドユーザー産業全体にわたって分散チェックを実施している。

公開前には、複数の段階でドラフトのレビューを行う。これには、入力範囲やタイミングの前提を検証する第二アナリストによるレビューが含まれ、その後、単位、通貨、年表記に関する最終的な整合性チェックを行う。レポートは年次で更新され、大幅なインセンティブ変更、大規模プロジェクトの中止、あるいは稼働開始の大幅な前倒しなど、重大な事象が発生した場合には中間的な更新が行われる。納品直前には、アナリストが最新の視点を確保するために再確認を行い、その時点で入手可能な最新の見解をクライアントに提供する。

Mordor Intelligenceによる二酸化炭素回収・貯留市場推定と他の公開推定の比較

CCSおよびより広範なCCUS分野に関する公開されている市場価値は、各発行元が市場範囲を異なる方法で定義し、プロジェクトのタイミングの扱い方も独自であるため、しばしば一致しない。差異は通常、利用収益が含まれているか否か、初期段階のプロジェクトがどのように計上されているか、そして同じ1トンのCO2に対してどの価格・量の前提が用いられているかによって生じる。

稼働中のキャプチャ容量に関する指標、承認済みのプロジェクトパイプライン、地域レベルの貯留準備状況は、Mordor Intelligenceがキャプチャおよび貯留収益のみに範囲を限定するための検証材料であり、これにより利用付加収益や、まだコンセプトまたは許認可前段階にあるプロジェクトからの過大計上を減らしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.15 B (2026) | |

| 業界出版社A | USD 3.40 B (2024) | より広範なCCUS技術の枠組みを採用し、より早い年のスナップショットを報告しているため、利用関連収益や、より速い立ち上げの前提が、貯留中心の算定と比べて数値を押し上げる可能性がある。 |

| サステナビリティ・アドバイザリーB | USD 4.10 B (2024) | より早期の開発段階にあるプロジェクトを含む広範なプロジェクト群を対象としており、許認可やインフラ準備状況による量の遅延を反映せずに、より高い平均米ドル/トンの推移を用いている可能性がある。 |

この差異は主に、範囲の境界設定と、プロジェクト発表後にどれだけ速く量が立ち上がると想定されているかによって説明される。モデルを容量、承認状況、貯留アクセスに紐づけることで、得られる数値は明確なインプットにまで追跡可能であり、毎年同じ手順で再現することができる。

レポートで回答される主要な質問

炭素回収・貯留市場の現在の価値はいくらですか?

炭素回収・貯留市場は2026年に31億5,000万米ドルと評価されており、2031年までに60億5,000万米ドルに達すると予測されています。

炭素回収・貯留市場を支配している技術はどれですか?

燃焼前回収は2025年に81.45%の市場シェアでトップとなっており、主に水素製造およびガス化プロセスへの統合によるものです。

CCSの採用において最も急速に成長しているエンドユーザーセクターはどこですか?

化学セクターが最も急速に成長しているエンドユーザーであり、2026年〜2031年にかけてCAGR 25.12%で拡大すると予測されています。

欧州がCCSにおいて最高の地域成長率を記録すると予測される理由は何ですか?

欧州はEU ETSやイノベーションファンドなどの強固な政策手段と、ノルウェーのNorthern Lightsのような画期的なプロジェクトの恩恵を受けており、地域CAGR 26.05%を牽引しています。

より広範なCCS普及を妨げている主な阻害要因は何ですか?

高い設備投資・運営コスト、再生可能エネルギーのコスト競争力の向上、および陸上CO₂パイプラインへの地域社会の抵抗が主な障壁です。

最終更新日: