排出ガス制御触媒市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 53.82 十億米ドル |

| 市場規模 (2031) | 68.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

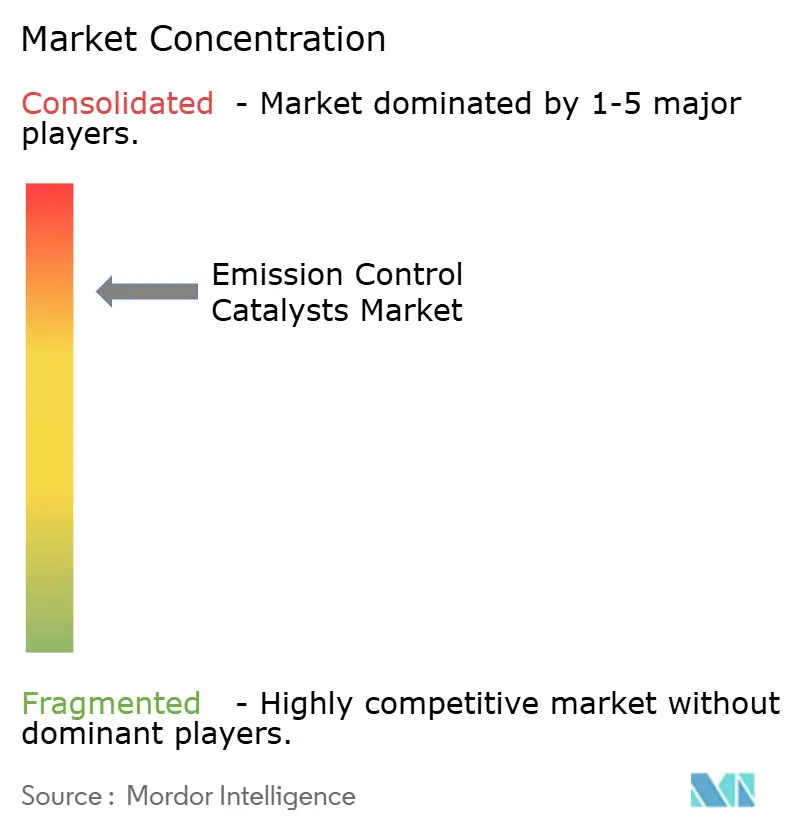

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる排出ガス制御触媒市場分析

排出ガス制御触媒市場規模は2025年に512億7,000万米ドルと評価され、2026年の537億8,200万米ドルから2031年には686億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.98%です。世界的な排出ガス規制の強化、新興経済国における内燃機関需要の堅調な維持、および継続的な触媒イノベーションがこの拡大を支えています。EU、米国、中国、インドの規制当局は粒子状物質およびNOx規制を強化しており、新車における高度な後処理技術の普及をほぼ全面的に促進しています。自動車メーカーは同時に、貴金属使用量の削減、価格変動リスクの軽減、および性能を損なうことなくプラチナ代替を加速するための触媒配合の改良を進めています。大気質規制が固定発生源にも拡大するにつれ、産業・発電分野の顧客も同様の技術を採用しています。排出ガス制御触媒市場は、持続的な自動車生産量と拡大する産業分野での採用という二重の成長エンジンから恩恵を受けており、その堅調な見通しを支えています。

主要レポートのポイント

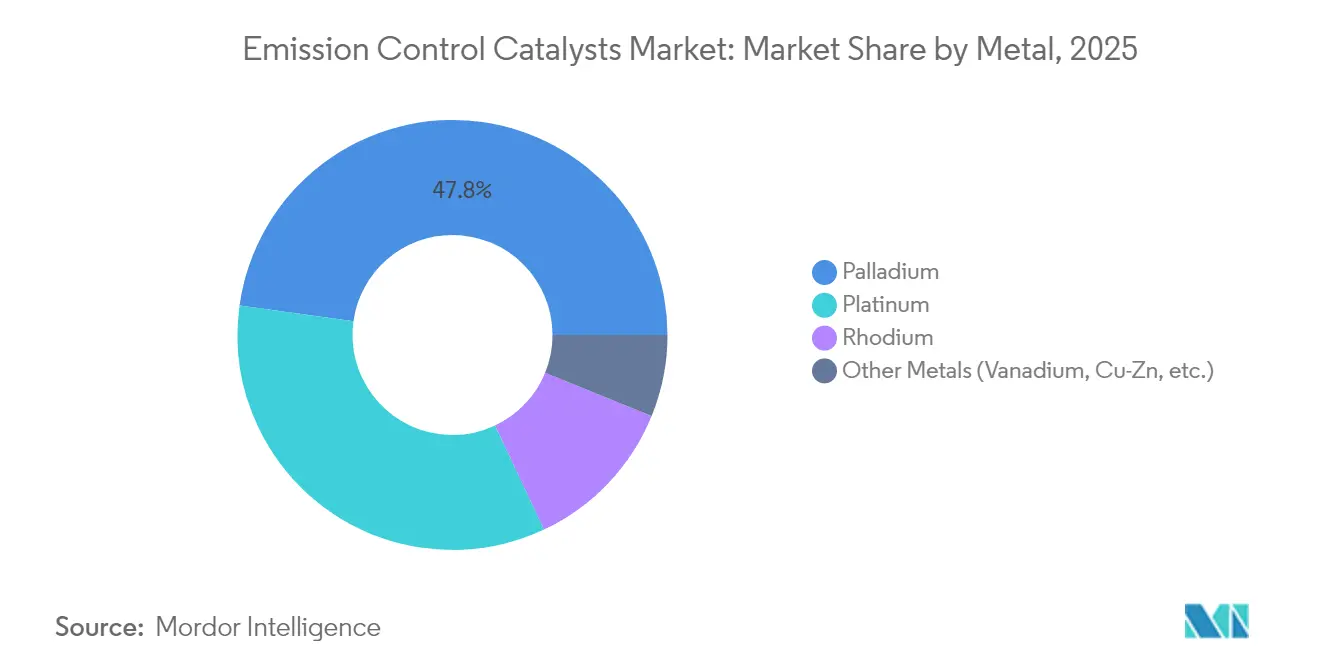

- 金属別では、パラジウムが2025年の排出ガス制御触媒市場シェアの47.80%を占めてトップとなりました。プラチナは2031年までに最速の6.41% CAGRを記録すると予測されています。

- 技術別では、三元触媒が2025年に54.62%の収益シェアを保持し、新興のナノ構造触媒は2031年まで6.62% CAGRで拡大すると予測されています。

- 用途別では、移動発生源排出ガス制御が2025年の排出ガス制御触媒市場規模の81.48%を占め、固定発生源システムは2031年まで6.23% CAGRで成長すると見込まれています。

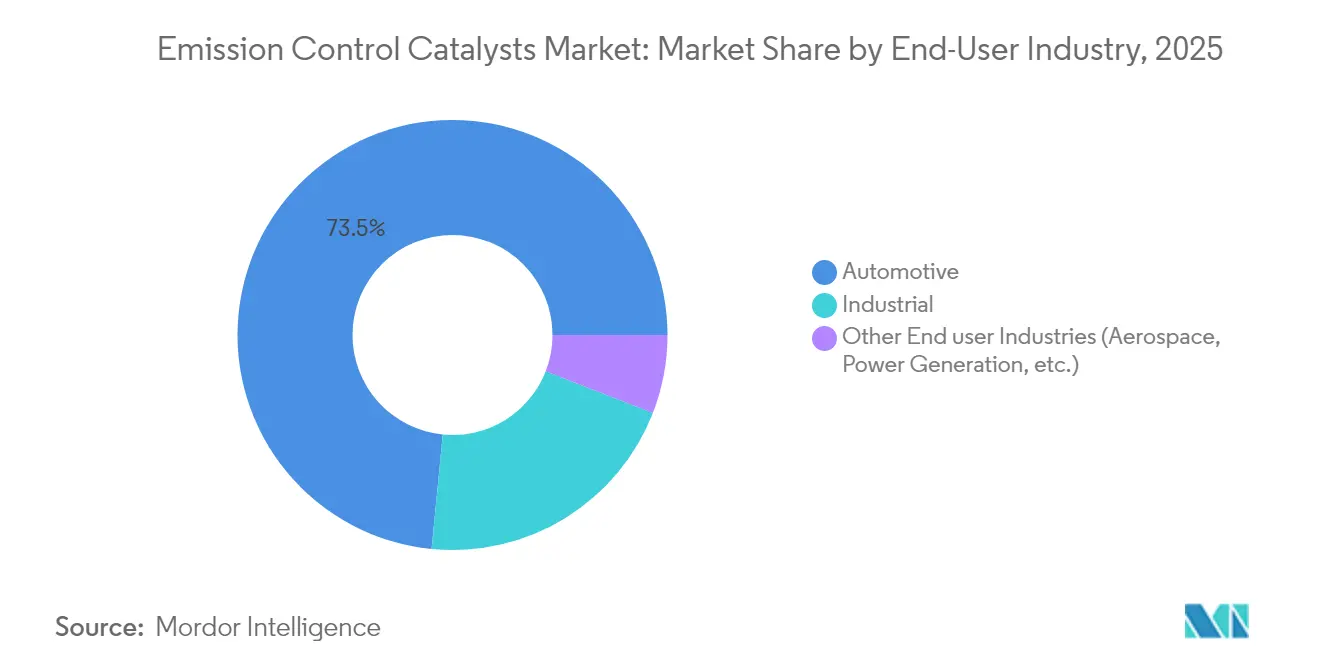

- エンドユーザー産業別では、自動車・輸送分野が2025年の需要の73.45%を占め、航空宇宙を含むその他のニッチ産業は最高の6.49% CAGRの見通しを示しています。

- 地域別では、アジア太平洋が2025年の排出ガス制御触媒市場の36.18%のシェアを獲得し、2031年まで6.74% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の排出ガス制御触媒市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 道路・オフロード排出ガス規制の厳格化 | +1.8% | EUおよび北米、中国での早期採用を含む世界全体 | 中期(2〜4年) |

| 小型・大型車両生産の急速な回復 | +1.2% | 世界全体、特にアジア太平洋および新興市場 | 短期(2年以内) |

| 大気質および公衆衛生への関心の高まり | +0.9% | 中国、インド、EUの都市部を重点とする世界全体 | 長期(4年以上) |

| 産業・発電分野による採用の増加 | +0.7% | 北米、EU、中国、および新興市場への波及 | 中期(2〜4年) |

| 自動車セクターの拡大 | +0.6% | アジア太平洋中核、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

道路・オフロード排出ガス規制の厳格化

ユーロ7規制は許容粒子状物質レベルを引き下げ、実走行試験を義務付けており、ガソリン粒子状物質フィルターおよびアップグレードされた三元触媒の全面的な使用を強制しています[1]欧州理事会、「理事会がユーロ7規制に合意」、consilium.europa.eu。同様の方針が中国第6段階規制およびインドBS VI規制にも反映されており、アジアの車両フリートにおけるSCRおよびGPFの広範な普及を促進しています[2]国際クリーン交通委員会、「すすのない輸送に向けた世界的進展」、theicct.org。北米のティア4オフロード規制は、建設・農業機械にも同等の厳格さを拡大し、触媒需要を広げています。これらの規制の枠組みが相まって、特に開発途上国がベストプラクティス法制を模倣するにつれ、排出ガス制御触媒市場は成長の勢いを維持しています。

小型・大型車両生産の急速な回復

世界の小型車生産台数は2024年に8%増加し、インフラ重視の経済圏では商用車生産も力強く回復し、触媒ユニット出荷量の増加に直結しています。この回復は新たな規制フェーズと重なり、生産台数が増加する中でもOEMはより高度な後処理装置の搭載を余儀なくされています。大型車フリートの電動化の進展は依然として緩やかであり、ディーゼルSCRおよびDOCソリューションは2030年まで不可欠であり続けることを意味します。生産量の回復と規制強化の相互作用が、触媒サプライヤーにとって健全な受注パイプラインを支えています。

大気質および公衆衛生への関心の高まり

中国およびインドのメガシティは、PM2.5の超過を重大な健康リスクとして挙げており、都市低排出ゾーンの設定や車両検査制度の強化された執行を促進しています。汚染の影響を年間2兆9,000億米ドルと評価する政府の健康コスト調査が、輸送・産業全体にわたって最良の利用可能な制御技術の義務化に向けた政治的意志を強化しています。99%の汚染物質転換が可能な触媒は、コンプライアンスツールから公衆衛生の保護手段へと移行しており、排出ガス制御触媒市場への長期的な需要を定着させています。

産業・発電分野による採用の増加

固定発生源システムは、石炭火力発電所がSCRユニットを改修し、ガスタービンが厳格化されたNOxおよびCO基準を満たすために酸化触媒を追加するにつれ、最速の6.54% CAGRを記録しています。データセンターのバックアップ発電機も、地域の許可を取得するために同様の処理を必要としています。産業分野の採用により、年間推定3,500万トンのCO₂換算排出量がすでに削減されており、政策支援を強化する測定可能な気候共同便益を実証しています。この多様化により、将来の自動車生産量の減少に対する市場の緩衝効果が生まれています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パラジウムの価格変動と供給過剰の懸念によるOEM調達の抑制 | -0.8% | 世界全体、特に自動車OEMへの影響 | 短期(2年以内) |

| BEV普及の加速による自動車触媒需要成長の侵食 | -1.1% | EUおよび北米、中国が採用をリード | 中期(2〜4年) |

| 開発途上地域における高硫黄代替燃料による触媒被毒 | -0.4% | アジア太平洋、ラテンアメリカ、アフリカの開発途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パラジウムの価格変動と供給過剰の懸念によるOEM調達の抑制

ワールド・プラチナム・インベストメント・カウンシルは、リサイクルの拡大と鉱山供給の安定を背景に、2025年までにパラジウムが赤字から約90万トロイオンスの黒字に転じると予測しています。自動車メーカーはプラチナ代替の強化とナノエンジニアリングされた表面によるPGM全体の使用量削減で対応し、触媒コストを削減しています。短期的な価格変動は依然として調達を複雑にしており、OEMは長期契約と調達先の多様化戦略に向かっています。

BEV普及の加速による自動車触媒需要成長の侵食

バッテリーEVの販売台数は2030年までに世界の小型車需要の30%に達する軌道にあり、将来の排気後処理量を直接減少させます。欧州と中国が転換をリードしていますが、ハイブリッドおよびプラグインハイブリッドは三元触媒を維持しており、ユニット損失を部分的に相殺しています。大型車の電動化は積載量と充電の制約から遅れており、長距離トラック輸送におけるSCR需要を保護しています。総所有コストの均衡が拡大するにつれ、純影響は2027年まで緩やかにとどまりますが、その後は深まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属別:供給転換期におけるパラジウムの優位性

パラジウムは2025年の排出ガス制御触媒市場の47.80%を占め、ガソリン三元触媒における優位性を支えています。プラチナは代替の進展を背景に約34.20%で続き、ロジウムの独自のNOx選択性はその11.85%のニッチを維持しました。合計セグメントは2025年の排出ガス制御触媒市場規模の約480億6,000万米ドルを占めました。今後、プラチナの6.41% CAGRにより、OEMがパラジウム過剰リスクを軽減するために金属配合を再調整する中で、最も急速に成長する金属となります。液体ガリウム-パラジウム合金やナノ構造クラスターなどの新興用途は、はるかに少ない使用量で同等の転換を実現し、コストの余裕を広げることが期待されます。

メーカーはPGMを回収するためのクローズドループリサイクルをますます採用しており、供給を安定させ、現金リスクを低減しています。南アフリカの鉱山会社は設備投資を再評価していますが、長期的な触媒研究はリーンバーンおよびメタノールエンジンにおけるパラジウムの継続的な重要性を示しています。排出ガス制御触媒市場は、相対的なシェアが10年を通じて変化する中でも、多金属の基盤を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:新興イノベーションに挑戦される三元触媒のリーダーシップ

三元触媒は2025年に54.62%の収益を支配し、世界のガソリン車へのほぼ全面的な搭載を反映しています。ディーゼル酸化触媒、ディーゼル/GPFフィルター、SCRシステムは合計で収益の約3分の1を占め、その成長は大型・オフロードセクターに結びついています。新興のナノ構造設計は現在6.62% CAGRで成長しており、石油化学および低温用途で重要な商業規模に達しています。この中で、排出ガス制御触媒市場シェアは、ユーロ7および中国第7段階規制に対応してガソリン粒子状物質フィルターを統合したハイブリッド最適化三元触媒に向けて徐々に傾くと予想されます。

付加製造も変曲点の一つです。BASFのX3D印刷は、同一フットプリントで触媒表面積を20%増加させる複雑なチャンネル形状を実現し、商業試験で1%の燃費向上をもたらしています。AI駆動の銅-ゼオライト配合は低温SCR転換を向上させ、都市配送トラックのユーロ7コンプライアンスにとって重要な要件を満たします。このような進歩は、性能差別化が引き続き価格決定力を維持することで、排出ガス制御触媒市場をコモディティ化から守っています。

用途別:移動発生源の優位性と固定発生源の急増

移動発生源は2025年の需要の81.48%を占め、排出ガス制御触媒市場規模で417億7,000万米ドル超に相当します。乗用車、商用トラック、オフハイウェイ機械が合わせて世界のPGM生産量の大部分を消費しています。ハイブリッドおよびレンジエクステンダー車両は純バッテリー量が増加しても完全な後処理スイートを必要とするため、セグメントの見通しは2031年まで引き続き良好です。固定発生源システムは現在の収益の18.52%に過ぎませんが、産業脱炭素化義務の強化を背景に6.23% CAGRで前進しています。

中国および米国の石炭火力発電所はNOx90%削減目標を達成するためにSCRユニットを改修し、ガスタービンはCOおよび未燃炭化水素のスリップを抑制するために酸化床を追加しています。船舶エンジンはIMO準拠のソリューションを採用し、固定発生源需要をさらに押し上げています。顧客基盤の拡大はリスクを分散させ、産業触媒の長いデューティサイクルと定期的な交換需要を考慮すると、生涯売上を増幅させます。

エンドユーザー産業別:自動車の集中と産業の多様化

自動車・輸送分野は2025年に触媒の73.45%を消費し、セクターの規制上の露出と生産規模の大きさを証明しています。そのシェアは年末の排出ガス制御触媒市場規模の約376億6,000万米ドルに相当しました。産業顧客(発電、化学処理、石油・ガス)は約20.65%を占めましたが、各国が施設固有のNOxおよびVOC上限を課すにつれ、6.49% CAGRで自動車を上回る成長を示すでしょう。航空宇宙、海運、その他のニッチ分野が残りの5.90%を占めています。

ハイブリッドの普及、ターボダウンサイジングによる排気ガス温度の上昇、超低硫黄燃料の入手可能性が相まって、自動車における触媒の重要性を延長しています。並行して、産業ユーザーは最大600℃の排煙流で99%の転換が可能な高温バリアントを採用し、トップ触媒ベンダーの専門知識を活用しています。この産業の多様化は、最終的な自動車の低迷に対して市場を緩衝し、安定した将来の収益構成を固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の排出ガス制御触媒市場で36.18%のシェアをリードし、185億5,000万米ドルを超える売上を記録しました。同地域の6.74% CAGRは、堅調な車両生産、急速な工業化、および低温SCRとGPFの全面的な使用を要求する中国第6段階B規制の実施によって推進されています。インドのBS VI制度も同様に車両あたりの触媒搭載量を増加させ、燃料品質の向上が硫黄関連の被毒を低減しています。日本と韓国は研究のリーダーシップを発揮し、産学連携コンソーシアムによる画期的なナノ触媒プロジェクトを支援しています。ASEAN諸国は国連レベルの同等性に従い、規制がユーロ6水準に向けて強化されるにつれ、増分的な生産量の追い風を示しています。

北米と欧州は合わせて2025年の収益の53.34%を保持しており、その市場は生産台数の増加よりも高度な技術によって特徴付けられています。米国EPAの2027年以降の小型車規制は、フリート平均GHGを50%削減することを目標とし、広範なハイブリッド化とコールドスタートシナリオでの高いPGM使用を強制しています。ユーロ7のブレーキおよびタイヤ摩耗への実走行試験の拡張は、二次フィルタリングシステムのR&Dを促進し、サプライヤーのポートフォリオを拡大しています。両地域はまた、産業触媒の交換サイクルをリードしており、電力会社は老朽化した石炭資産を改修してNOxピークを抑制し、石油化学企業は付加製造されたラティス触媒を試験しています。 南米と中東・アフリカは合わせて2025年の排出ガス制御触媒市場の10.48%を占めましたが、最も高いキャッチアップポテンシャルを示しています。ブラジルのエタノール-ディーゼルブレンドは粒子状物質排出量を44%削減しますが、アルデヒドのスリップを管理するために酸化触媒が依然として必要です。湾岸協力会議諸国は燃料規格をユーロ5に合わせる動きを見せており、高硫黄耐性配合への新たな需要を促しています。サハラ以南のアフリカにおけるディーゼル発電機の採用は、地域の大気質法制が成熟するにつれ、増分的な固定発生源触媒量を追加します。全体として、規制の収束の高まりが開発途上地域全体での着実な長期的普及を導いています。

バリューチェーン分析

バリューチェーンは、白金族金属(PGM)の上流での抽出・精製、およびセラミックまたは金属基材とウォッシュコート化学品の調達から始まり、触媒の調合、コーティング、缶詰め、そしてOEMおよび規制上の耐久性要件を満たすための検証を経て進んでいきます。PGMの供給可能性と価格は最も影響を受けやすい上流依存要因であり、南アフリカなどの地域への供給集中が、エネルギーや労働の混乱への露出を高めています。この変動性は、その後、触媒価格や契約構造に影響を及ぼし、特に貴金属コストのパススルー機構を伴う長期OEM契約の下で大規模な触媒プログラムが供給される場合において顕著です。

中流のメーカー(例えば、Johnson Matthey、BASF Environmental Catalyst and Metal Solutions、Umicore、Cataler Corporation、および無錫威孚力達などの地域サプライヤー)は、PGMを技術特化型製品(TWC、DOC、DPF/GPF、SCR)に変換し、車両OEM、エンジンOEM、産業向けインテグレーターに供給します。下流では、流通はOEM装着とアフターマーケットに分かれ、定置需要はEPC、タービン・エンジンパッケージャー、および周期的な触媒交換サイクルに依存する産業サービスチャネルを通じて処理されます。ボトルネックは通常、PGM供給の集中、基材や金属部品に影響を与える貿易政策や関税、新配合の認証リードタイムから生じ、これがローカライゼーション戦略や、供給を安定させコスト露出を減らすための使用済み触媒リサイクルの拡大を促します。

競合状況

排出ガス制御触媒市場は高い集中度を示しています。R&Dが主要な差別化要因であり続けています。BASFのルートヴィヒスハーフェンにおけるX3D付加製造パイロットは、同一フットプリントで触媒表面積が20%大きいモノリシック構造を印刷し、測定可能な燃費向上をもたらしています。Umicoreは、AI誘導材料探索に投資して研究室から生産ラインへの移行を加速し、開発サイクルを30%短縮しています。TennecoのWalkerやインドのSharda Motorsなどの地域専門企業は、柔軟な地域生産と政府政策への適合を通じてニッチなOEMプログラムを獲得しています。市場参入障壁は知的財産、規制承認のタイムライン、貴金属の調達に集中しており、破壊的な新規参入者の可能性を制限しています。

戦略的提携は次世代材料と予測触媒劣化モデルのデジタルツインに焦点を当てており、延長保証コンプライアンスにとって重要です。サプライヤーはハードウェアと生涯データ分析サービスをますますバンドルし、初期部品販売を超えた継続的な収益を生み出しています。産業用途が増加するにつれ、マルチセクターポートフォリオとカスタマイズされたエンジニアリングサポートが決定的となり、単一セグメント企業よりも多角化したプレーヤーが有利になります。

排出ガス制御触媒産業リーダー

Clariant

Umicore

Johnson Matthey

Haldor Topsoe A/S

BASF

- *免責事項:主要選手の並び順不同

市場機会と将来展望

定置用および産業用の排出制御触媒は、需要成長が最も実行可能に見える分野であり、調達がプラントの許認可、改修サイクル、そして車両生産量だけでなく、より長期的なサービス契約に結びついているためです。サプライヤーの投資は既にこの方向を示しており、Johnson MatteyによるCormetech(定置発電向けのSCR触媒を製造する米国企業)の買収契約は、ユーティリティおよび産業向けNOx制御への継続的な注力を示しています。硫黄・テールガス処理分野でも同様の定置志向の動きが見られ、AxensはサウジアラビアのAxens Catalyst Arabia Limitedにおいて拡張を完了し、SOx排出削減と硫黄回収の改善を目的としたテールガス処理触媒の製造を行っています。

移動体排出制御分野では、低温変換、統合型粒子フィルタリング、貴金属担持量の変動を抑える触媒アーキテクチャなど、コンプライアンス主導のアップグレードに機会が集中しており、後処理運用を支えるサプライチェーン隣接製品も対象となります。米国では、2026年のEPAによるモデルイヤー2027以降の大型高速道路用エンジンに関する活動(SCRシステムの信頼性やインデュースメント条項に関する提案変更を含む)が、触媒・システムサプライヤーにとって技術要件を注目点として維持しています。消耗品層では、AdvanSixは2026年5月にStamicarbonとのプロセス設計・ライセンス契約を締結し、バージニア州ホープウェルのアンモニアプラットフォームを拡張してディーゼル排気液(DEF)を供給することを検討しており、これは尿素・アンモニアバリューチェーンにおける垂直統合を支援し、大型車両群やオフロード機器全体でSCR利用の持続を助ける可能性があります。

最近の業界動向

- 2026年7月:BM Catalystsは欧州アフターマーケット向けに287の適合車種をカバーする25の新規部品番号を投入しました。これには触媒コンバーター、DPF、GPFが含まれます。カタログの拡充により、最新モデルの排出システムへの対応が向上し、粒子フィルタリングの普及が進むにつれてサービス交換サイクルの迅速化を支えます。

- 2026年5月:Johnson Matteyは、定置発電用の選択触媒還元(SCR)触媒を製造する米国企業Cormetechを、企業価値3.60億米ドルで買収する契約を発表しました。この取引により、定置排出制御における規模が拡大し、より長期的なサービス主導の交換サイクルとともに、ユーティリティおよび産業向け改修需要への露出が強化されます。

- 2024年8月:BASF Catalysts Indiaはチェンナイに新たな研究開発・アプリケーション試験所を開設し、インド市場向け自動車排出制御ソリューションに注力しています。この施設は、地域基準の厳格化や燃料構成の実態に合わせた現地化された配合・検証作業を支え、開発から顧客提供までの期間を短縮します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、排ガスおよび煙道ガスシステムで使用され、主にCO、炭化水素、NOxをより無害な化合物に変換することで有害排出物を削減する触媒を対象としています。これには、移動体源(オンロードおよびオフロード)および産業プラントや発電ユニットなどの定置源で使用される触媒が含まれます。

対象範囲の除外:本市場規模には、触媒を用いない排出制御ハードウェアやサービスは含まれず、触媒反応に依存しない広範な大気汚染防止装置も対象外です。

セグメンテーション概要

- 金属別

- プラチナ

- パラジウム

- ロジウム

- その他の金属(バナジウム、銅-亜鉛など)

- 技術別

- 三元触媒(TWC)

- ディーゼル酸化触媒(DOC)

- ディーゼル/GPF粒子状物質フィルター(DPF/GPF)

- 選択的触媒還元(SCR)

- リーンNOxトラップおよびNSC

- 新興ナノ構造触媒

- 用途別

- 移動発生源排出ガス制御

- 固定発生源排出ガス制御

- エンドユーザー産業別

- 自動車

- 産業

- その他のエンドユーザー産業(航空宇宙、発電など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

私たちは、排出規制、車両・産業活動、貴金属動向からファクトベースを構築することから始めます。これらの要因が触媒需要と価格を形成するためです。米国EPA、欧州委員会によるユーロ基準に関する公表資料、国際エネルギー機関、国際自動車工業連合会などの公的資料を用いて、規制のタイムラインと生産の背景を裏付けます。

その後、企業の開示資料や投資家向け説明資料、業界団体のページ、信頼性の高い報道から詳細を加え、SCR採用、ガソリン粒子フィルターの利用、PGM削減の方向性といった技術動向の変化を追跡します。見つけにくい国境を越えた動きについては、輸出入の出荷レベルデータベースを選択的に利用して触媒関連材料や部品の貿易フローを把握し、特許データベースを利用して新配合やコーティング手法を追跡します。これらは例示であり網羅的ではなく、データ収集、検証、確認のために他にも多くの公開文書やデータセットが参照されました。

一次インタビューおよび調査

前提条件を検証するため、製造、コンプライアンス、調達、製品チームを含む触媒サプライチェーン参加者および下流ユーザーの多様な関係者に話を聞きました。需要はグローバルであるため、APAC、EMEA、アメリカ地域で入力内容を検証し、ユニット当たりの前提、価格動向、採用時期が主要な生産・消費地域の状況を反映するようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | CXO:14% | APAC:39% |

| 中堅層:61% | 機能・部門リーダー:37% | EMEA:35% |

| 小規模企業:14% | マネージャー:49% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、排出規制の対象範囲と活動指標を用いて需要プールを再構築するトップダウン方式から始まり、その後、典型的な担持量と価格帯を用いて触媒価値に変換されます。実務上は、パワートレインタイプ別の車両生産、後処理技術(TWC、DOC、SCR、粒子フィルターなど)の普及率、成熟車両群における交換率、産業向けNOx制御の採用が中核的な入力として扱われます。これらが量の動きの大部分を説明するためです。

その後、選択的なボトムアップチェックにより総計を裏付けます。主要用途区分についてサンプリングしたASP×ボリュームのロジックを適用し、チャネルからのフィードバックに基づいて調整します。直接データが乏しい場合は、地域別車両生産構成、規制対象定置ユニットの導入基数、観測されたPGM価格変動などの代替系列を用いてギャップを補完し、その後アナリストによるレビューを行い、単一の代替指標が結果を支配しないようにします。予測については、排出規制の厳格化、車両構成の変化、PGM価格動向を軸にシナリオ分析を行い、最終的な軌道は専門家との対話で得られた最も整合性のあるコンセンサス信号に合わせます。

データ検証と更新サイクル

出力結果は、車両生産構成の変化、公共政策のタイムライン、PGM価格の方向性といった独立した指標と照合され、その後、差異が調査された上で承認されます。モデルが外部の信号と一致しない急激な変化を示す場合、私たちは採用率、価格ロジック、地域別の重み付けを再検討し、選定された回答者に追跡確認を行って何が変化したのかを確認します。

各レポートは毎年更新され、大規模な排出規制の改定やPGM価格の急激な変動など重大な事象が発生した場合には、臨時の調整が行われます。提供前には、アナリストが最新のレビューを実施し、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしています。

Mordor Intelligenceの排出制御触媒市場規模と他の公表推計との比較

排出制御触媒に関する公表値がしばしば一致しないのは、チームによって何を含めるか、どの年を基準とするか、貴金属を多く含む製品の価格をどのように扱うかについて意見が分かれるためです。差異は、移動体需要と定置需要の重み付けの方法、そして交換需要を安定的な流れとしてモデル化するか、より速いサイクルとしてモデル化するかによっても生じます。

ベンチマーク表は、2024年または2025年を基準とする一部のソースに対し、2026年の値を厳密に示しています。Mordor Intelligenceのモデルでは、市場は移動体源および定置源における排出制御システムに使用される触媒製品のみをカウントしており、より広範な排気ハードウェアや非触媒式の抑制ソリューションを含めていません。ギャップは、他の推計がスポットPGM変動に連動したより積極的なASP進行を適用している場合、または排出規制のタイミングがOEMおよび産業のコンプライアンス計画が示すよりも速く進むと仮定されている場合にも現れます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 53.82 B (2026) | |

| 業界出版社A | USD 55.13 B (2025) | 異なる基準年とより急激な成長プロファイルを用いており、価格経路が短期的なPGM変動に対してより敏感になり得るため、金属価格が高騰している場合に値が押し上げられます。 |

| リサーチデスクB | USD 51.95 B (2024) | モデルの基準をより早い時期に設定し、産業需要に対してより広範な最終用途の配分前提を適用する場合があり、定置採用や交換サイクルが地域別に検証されていない場合に総計が変動します。 |

全体として、この差異は主に基準年の選択、触媒専用市場として何をカウントするかと隣接する排気関連品目との区別、そして価格が金属価格とともにどの程度速く変動することを許容するかによって説明されます。この推計値を規制の対象範囲、技術普及率、再現可能なユニットチェックと結びつけることで、各更新サイクルで見直し可能な明確な変数に対して追跡可能な状態を保っています。

レポートで回答される主要な質問

現在の排出ガス制御触媒市場規模はどのくらいですか?

市場は2026年に537億8,200万米ドルと評価されており、2031年までに686億2,000万米ドルに達すると予測されています。

現在の触媒配合においてどの金属が優位を占めていますか?

パラジウムはガソリン三元触媒における高い効率性から47.80%のシェアでリードしています。

自動車用途以外で最も急速に拡大しているセグメントはどれですか?

固定発生源の産業・発電分野の用途は、工場がNOxおよびCO規制の強化を満たすためにSCRおよび酸化触媒を改修するにつれ、6.23% CAGRを示しています。

電動化は排出ガス制御触媒市場にどのような影響を与えていますか?

バッテリーEVの普及は長期的な排気後処理量を減少させますが、ハイブリッド、商用車、および産業発生源は少なくとも2031年まで相当な需要を維持するでしょう。

最終更新日: