インドネシア太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

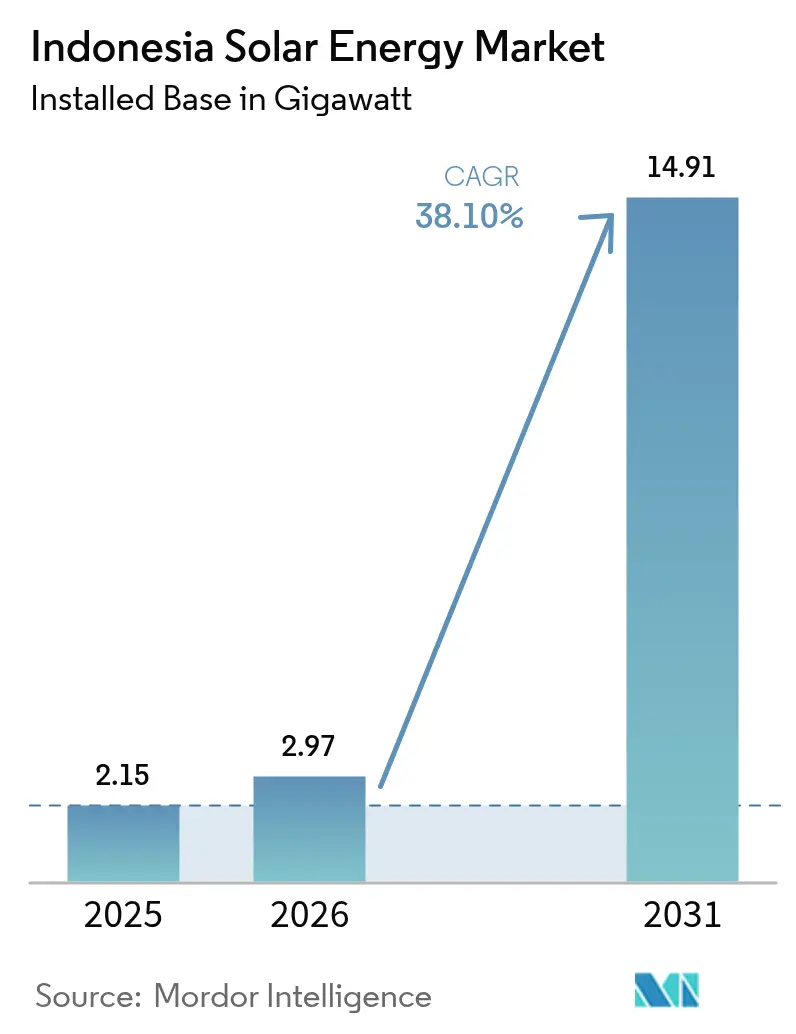

| 基準年の市場規模 (2025) | 2.15 ギガワット |

| 市場取引高 (2026) | 2.97 ギガワット |

| 市場取引高 (2031) | 14.91 ギガワット |

| 成長率 (2026 - 2031) | 38.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア太陽エネルギー市場分析

インドネシア太陽エネルギー市場規模は、2025年の2.15ギガワットから2026年には2.97ギガワットに成長し、2026年から2031年にかけて年平均成長率38.10%で2031年までに14.91ギガワットに達する見込みです。

ジャカルタがディーゼル補助金から系統規模および分散型太陽光発電システムへと方針を転換したこと、5.746GWの屋根置きソーラー割当枠組み、そしてPLNがRUPTL 2025-2034計画において17.1GWの太陽エネルギー容量を約束したことが、石炭ベースロードから資本を決定的に再配分するシグナルとなり、この成長軌跡を支えています。モジュールの平均販売価格は2024年に約50%下落し、輸送コストが正常化し、インドネシアのEPC入札者がPLNの上限関税であるIDR 1,200/kWhを日常的に達成したことで、インドネシア太陽エネルギー市場は高日射量の州においてグリッドパリティを下回る水準に押し下げられました。RE100メーカーによる企業向け再生可能エネルギー電力購入契約(RE-PPA)が急増し、ジャワ島やバタムの製造業者がスコープ2削減と長期価格安定を保証する20年間の屋根置き契約を締結しました。(1)RE100事務局「年次進捗報告書2024」re100.org 島嶼国の207GWという技術的潜在力、200億米ドルのJETP公約、および大統領令112/2022に基づく規制の明確化に引き付けられた大規模電力事業者向け開発業者は、系統吸収割当や外国為替リスクにもかかわらず、ジャワ島、スマトラ島、スラウェシ島でのプロジェクトを順番待ちしています。

主要レポートの要点

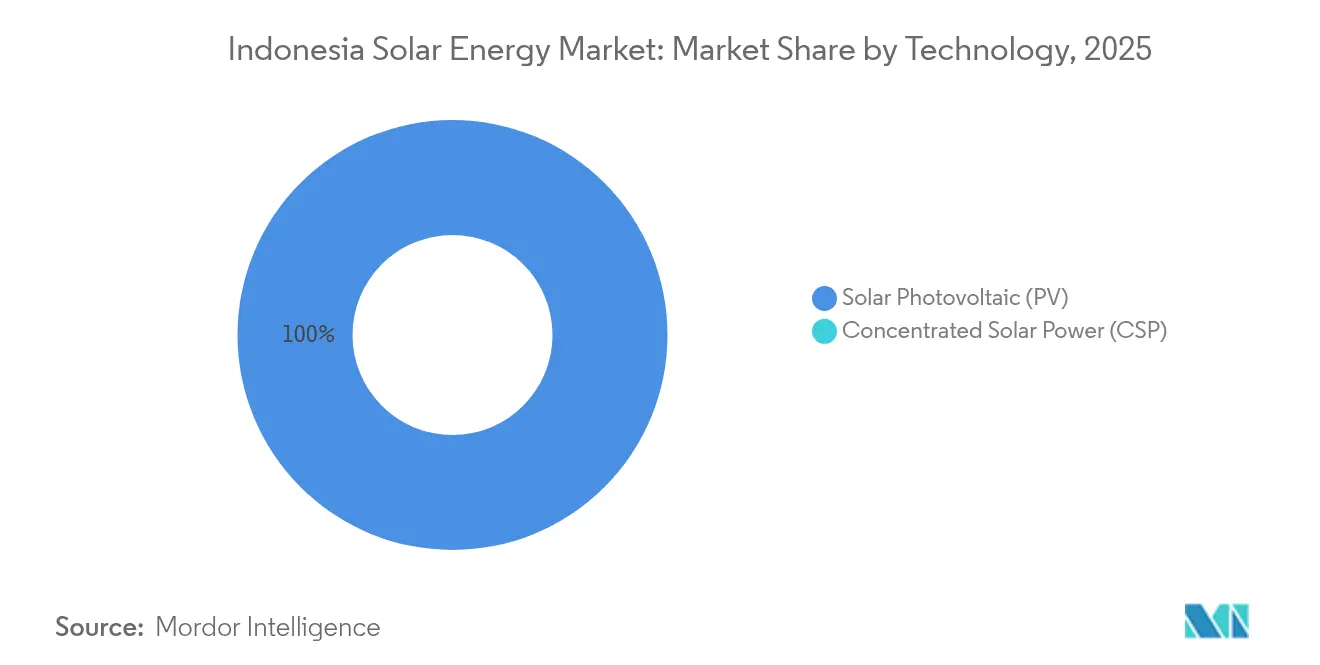

- 技術別では、太陽光発電が2025年のインドネシア太陽エネルギー市場シェアの100.00%を占めました。

- 系統タイプ別では、系統連系システムが2025年のインドネシア太陽エネルギー市場規模の89.85%を占め、独立系統容量は2031年までに41.20%の年平均成長率で拡大する見込みです。

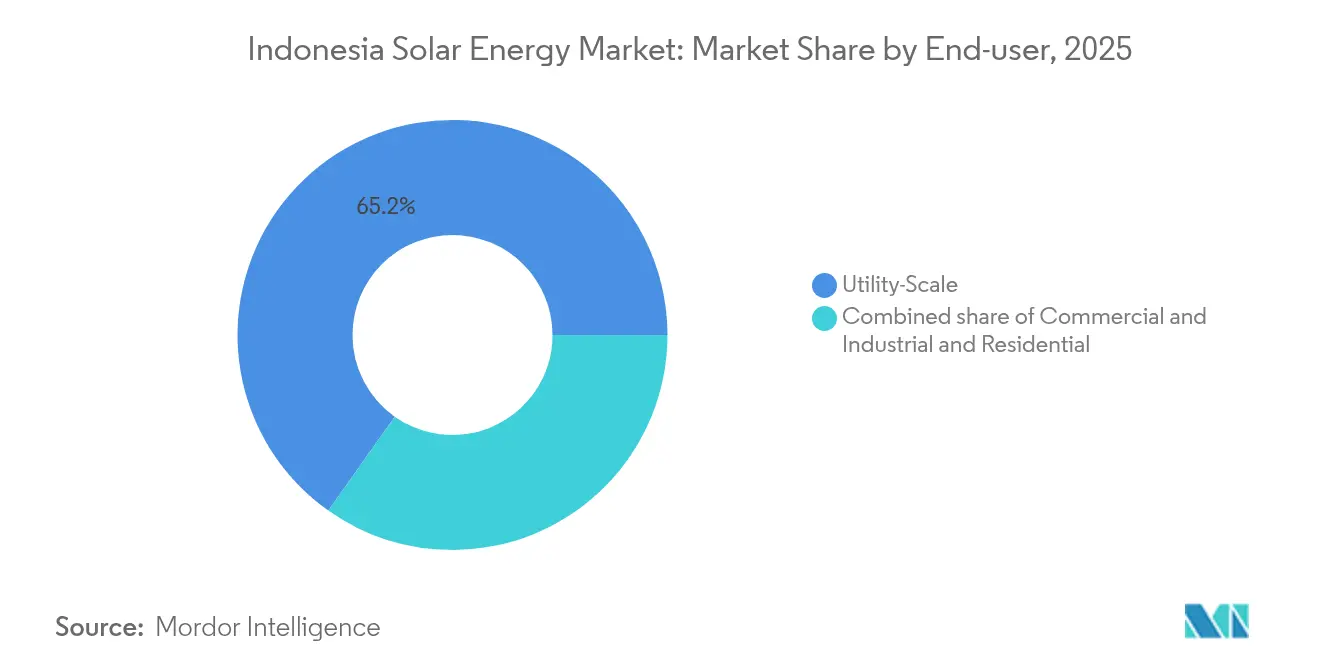

- エンドユーザー別では、大規模電力事業者向け発電所が2025年のインドネシア太陽エネルギー市場シェアの65.20%を占め、2031年までに40.00%の年平均成長率で成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア太陽エネルギー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の屋根置き相殺計量インセンティブの強化(2023年) | +6.20% | 全国的、ジャカルタ・スラバヤ・バンドゥンでの早期恩恵 | 短期(2年以内) |

| 世界的なモジュール平均販売価格および輸送コストの低下 | +8.50% | 全国的、ジャワ・バリ工業回廊への恩恵 | 中期(2~4年) |

| RE100メーカーからの企業向け再生可能エネルギー電力購入契約需要 | +5.80% | ジャワ島、バタム、カラワン製造ゾーン | 中期(2~4年) |

| 遠隔離島でのディーゼル・ハイブリッド交換によるPLN補助金負担の削減 | +4.30% | 東部島嶼地域:東ヌサトゥンガラ、マルク、パプア | 長期(4年以上) |

| ジャカルタおよび地方の屋根置きソーラー義務化条例 | +3.70% | ジャカルタ、西ジャワ、バリ、東ジャワ | 短期(2年以内) |

| スラウェシ島ニッケル製錬所の自家発電要件 | +4.10% | スラウェシ島(モロワリ、コナウェ工業団地) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府の屋根置きインセンティブが分散型普及を加速

エネルギー鉱物資源省規制2/2024は相殺計量を廃止し、5.746GWの割当に切り替え、商業システムへの税制優遇を維持しつつPLNの収益を保護しながら系統連系ルールを明確化しました。ジャカルタ知事規制38/2024は現在、500㎡を超える新しい商業ビルへの屋根置きソーラーの設置を義務付け、この義務は西ジャワとバリでも踏襲されています。この割当とあわせて、開発業者の視認性を2028年まで高める透明なパイプラインが提供されます。このメカニズムは余剰発電クレジットに上限を設け、家庭を自家消費に誘導しつつ、日中の出力を吸収できる大規模な企業向け設置を可能にします。開発業者は、住宅セグメントが2027年に再開した後の狭まる窓口を見越して、早期に割当確保のためのエンジニアリング工程を加速しています。同時に、地方自治体の罰則と許認可インセンティブが高いコンプライアンスを確保し、人口密集した都市部においてインドネシア太陽エネルギー市場を拡大しています。

モジュール平均販売価格の低下が均等化コストをグリッドパリティ以下に圧縮

ポリシリコンのスポット価格は2023年のUSD 30/kgから2024年第4四半期までにUSD 8/kgへと低下し、結晶シリコンモジュールの平均販売価格を半減させ、最近のPLN入札でIDR 1,050/kWhという低価格でのEPC入札を可能にしました。正常化した運賃により、中国ティア1モジュールの陸揚げコストがさらに15〜20%削減され、東ヌサトゥンガラと南カリマンタンで均等化電力コストが石炭の基準値を下回りました。開発業者はPLNの2025〜2034年の17.1GW太陽エネルギー割当をすでに超える相対的なPPA提案を提出することで対応しました。しかし、メーカーが高値在庫を処分するにつれてマージン圧力が続き、インドネシア企業は発注タイミングのヘッジを余儀なくされています。先物カーブは、中国の工場稼働率が年間600GW以上を維持すれば、インドネシア太陽エネルギー市場は2026年までUSD 0.07/kWh未満の関税から恩恵を受けると示しています。

RE100の企業コミットメントが商業・産業向け電力購入契約量を牽引

カラワン、バタム、チカランの多国籍企業は2024年に積極的なクリーンエネルギー目標を掲げ、SUN Energyは電子機器および自動車輸出業者が長期の再生可能エネルギー電力購入契約を求めたことで、契約容量が40%急増したと報告しました。商業・産業顧客は裁定よりも確実性を優先し、ルピア建て関税にインフレ・エスカレーターを加えた米ドル建て負債で返済される15〜20年のテナーを可能にしています。地方政府は輸出志向の工場に関連するプロジェクトについて14日以内に屋根置き許認可を簡素化し、ソフトコストを削減しています。ただし、国内組立容量が1GW未満にとどまることから、20%の国産品使用比率規則が機器のリードタイムを長期化させ、プロジェクト期限を満たすための部分的輸入が必要になっています。こうした摩擦があっても、商業・産業向け電力購入契約は2027年までに年間1GWを超える軌道にあり、インドネシア太陽エネルギー市場の安定的な支柱となっています。

東部島嶼地域でのディーゼル代替が財政負担を緩和

PLNは2024年にディーゼルへの補助金としてIDR 45兆(約USD 29億)を支出し、現在は200の島々にまたがるハイブリッド・ミニグリッドを通じた50〜70%の燃料削減を目標としています。アジア開発銀行のUSD 5億の譲許的融資パッケージと政治的リスク保険が資本コストを引き下げ、最初の150MWの入札に対してVena EnergyとAkuo Energyからの入札を引き出しました。両面発電モジュールと組み合わせたバッテリーストレージは、ディーゼルのUSD 0.35/kWhを大幅に下回るUSD 0.18〜0.22/kWhで給電可能な電力を供給し、完成したサイトはPLNにとって永続的な燃料ロジスティクスの負債を解消します。このプログラムは2030年までに年間8億リットルのディーゼルを代替し、ジャワ・バリの系統アップグレードに転用できる予算の余裕を生み出す見込みです。スラウェシ島のニッケル製錬所の自家発電義務が補完的な需要を加え、東部島嶼地域をインドネシア太陽エネルギー市場内で最も急成長する地域にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 40%の国産品使用比率規則がコストを押し上げ | -5.40% | 全国的、大規模電力事業者向けプロジェクトで顕著 | 中期(2~4年) |

| 系統吸収割当と出力制限リスク | -4.80% | ジャワ・バリ系統、スマトラへの波及 | 短期(2年以内) |

| 浮体式太陽光発電の電力購入契約に対するソブリン保証の欠如 | -2.90% | 西ジャワ、リアウのリザーバーサイト | 長期(4年以上) |

| 独立発電事業者にとってのIDR外国為替ヘッジコストの高さ | -3.60% | 全国的、外国資金プロジェクトへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国産品使用比率義務化がプロジェクト経済性を引き上げ

エネルギー鉱物資源省令191/2024は国産品使用比率の閾値を20%に引き下げましたが、インドネシアにはポリシリコンおよびウエハー工場がなく、PT Len Industriの600MWラインが主要なコンプライアント調達先となっているため、開発業者は依然としてEPCコストが12〜18%高くなっています。待ち時間は9カ月に及び、大規模電力事業者向けのスポンサーは電力購入契約のスケジュールを再交渉するか、部分的輸入ペナルティを受け入れることを余儀なくされています。PLNは関税の引き上げに消極的で、サプライチェーン全体にマージン圧縮が波及しています。複数の独立発電事業者は、20%の閾値を超えるために国内サプライヤーからバランス・オブ・システム機器をまとめて調達していますが、監査により商業運転証明書の発行が最大90日遅延することがあります。2027年以前に新たなギガワット規模の工場が商業運転を開始しない限り、国産品使用比率規則はインドネシア太陽エネルギー市場の妨げになり続けるでしょう。

系統吸収制約が出力制限事案を引き起こす

ジャワ・バリの系統は2024年半ばのオフピーク午後に最大30%の太陽光発電出力制限を経験し、ストレージ不足と低速サイクルの石炭ベースロードの問題が露呈しました。(2)国営電力会社(PLN)、「ディーゼル補助金予算2024」、pln.co.id 2024年以前に締結されたプロジェクトには補償条項がなく、収益損失はスポンサーに直接のしかかり、一部の外国貸し手は債務返済カバレッジのクッションを拡大しています。PLNはバッテリー1GWおよび送電アップグレードにIDR 30兆(USD 19億)を予算化しましたが、調達のボトルネックにより本格的な改善は2027年まで表れない見込みです。当面の間、PLNはジャワ島の周波数安定を維持するため、年間の新規系統連系太陽光発電を2〜2.5GWに上限設定し、事実上大規模電力事業者向けの拡大を制限しています。スマトラ島とカリマンタン島がその分を補っていますが、開発業者は依然として国産品使用比率コストインフレに次ぐインドネシア太陽エネルギー市場の第二のリスクとして出力制限を捉えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の独占が気候的・経済的現実を反映

太陽光発電は2025年のインドネシア太陽エネルギー市場規模の100.00%を占め、2031年まで年平均成長率38.10%で成長する見込みです。インドネシアの大部分のサイトは法線面直達日射量が1,400〜1,600 kWh/㎡であり、集光型太陽熱発電の競争力に必要な2,000 kWh/㎡の閾値を大きく下回るため、集光型太陽熱発電は商業的に成立しません。太陽光発電の設備コストがUSD 800〜1,200/kWであるのに対し、集光型太陽熱発電はUSD 4,000〜6,000/kWであるため、投資家は結晶シリコンルートに資本を集中しています。両面発電モジュールおよびTOPConモジュールは、土地制約のあるジャワ島での10〜15%の発電量向上を追求する開発業者に支持され、2024年の輸入の60%を占めました。IEC 61215およびIEC 61730規格への準拠は価格圧縮にもかかわらず資金調達適格性を維持し、インドネシア太陽エネルギー市場における太陽光発電の独占的地位をさらに強固にしています。

第二世代セル技術が発電量向上を加速させ、固定割当に対して設備容量を小さくすることで出力制限リスクを緩和しています。LONGiとTrinaはそれぞれ2024年に500MW超の両面発電出荷を達成し、主に浮体式太陽光発電とハイブリッドディーゼルサイト向けでした。モジュールエネルギー密度が上昇するにつれ、開発業者は2027年までに土地必要面積が7%減少すると予測しており、都市近郊ジャワ島でのコミュニティ受容障壁を緩和しプロジェクト内部収益率を向上させています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

系統タイプ別:島嶼経済が牽引する独立系統の急増

系統連系設備は2025年の設備容量の89.85%を占めましたが、独立系統システムはPLNのディーゼル・ハイブリッド戦略に後押しされ、2031年まで最速の年平均成長率41.20%で成長する見込みです。独立系統ハイブリッド発電所の均等化コストは現在USD 0.18〜0.22/kWhの範囲にあり、ストレージコストの低下と譲許的融資を反映してディーゼルのUSD 0.35/kWhを大幅に下回っています。この経済性が、合計150MWの200島嶼サイトをカバーするPLNの入札(推定800MWプログラムの第一弾で2028年までに完了予定)を下支えしています。系統連系の成長はジャワ島とスマトラ島を中心としていますが、年間2〜2.5GWの割当が安定性確保のために拡大を制限しています。その結果、インドネシア太陽エネルギー市場はジャワ島の絶対容量が依然として支配的であるにもかかわらず、独立系統州で最も顕著な量的成長を経験しています。

バッテリー調達は独立系統の設備投資の35〜40%を占め、サプライヤーは輸入関税を回避するために現地でのパック組立を開始し、国産品使用比率スコアを引き上げています。対象となるドナー資金が予定通りに流入すれば、独立系統太陽光発電は2030年までに年間8億リットルのディーゼルを代替し、PLNにとって重大な財政負担を取り除き、遠隔地方での電化率向上を加速させます。

エンドユーザー別:大規模電力事業者向けの優位性が商業・産業用の勢いの中でも持続

大規模電力事業者向け発電所は2025年のインドネシア太陽エネルギー市場シェアの65.20%を占め、2031年まで年平均成長率40.00%で拡大する見込みです。スマトラ島とカリマンタン島の低コスト土地回廊ではEPCコストがUSD 800〜900/kWまで低下し、大統領令112/2022の上限価格メカニズムが電力購入契約の視認性を保証しています。ACWA Powerの中部ジャワ500MWプロジェクトは、インドネシアのBB+格付けにもかかわらず、大規模契約への外国資本の意欲を示しています。RE100企業が輸出品の脱炭素化を優先するため、商業・産業向け屋根置きもほぼ同速度で成長しており、SUN Energyは2024年だけで200MWの新規電力購入契約を追加し、これは前年比40%の増加に相当します。相殺計量の廃止により余剰発電クレジットが消滅したため住宅向け導入は遅れていますが、モジュール価格がUSD 0.18/Wを下回って安定すれば回復する可能性があります。

今後の普及は、5MW未満の屋根置きアレイの許認可期間を60日から20日未満に短縮するオンライン・シングル・サブミッション(OSS)システムによる許認可の合理化にかかっています。ストレージ価格の低下と相まって、これは屋根置き発電と2〜4時間バッテリーを組み合わせた中規模ハイブリッド発電所を後押しし、サプライチェーンのESG監査に直面する輸出志向メーカーにレジリエンスを提供します。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地理的分析

ジャワ島は2025年の太陽エネルギー設備容量の約69.30%を占め、工業負荷センターと成熟した送電網を反映しており、スマトラ島はプランテーションおよび採鉱業からの自家需要を背景に約17.40%を占めました。スラウェシ島はエネルギー鉱物資源省がニッケル製錬所の自家発電を義務化した後、台頭する拠点として浮上し、東部島嶼地域の州は合計4.20%を占めるにとどまるものの、2031年まで44〜49%の年平均成長率が期待されています。

ジャワ島の優位性は出力制限圧力に直面しており、PLNは新規系統連系容量に上限を設けることを迫られました。屋根置き義務と産業向け電力購入契約が引き続き同島の累積設備を押し上げていますが、増分的な大規模電力事業者向け追加はスマトラ島に転換しており、そこでは余剰送電容量と低い土地価格が利用可能です。スマトラ島のパーム油・ゴム農園は二国間ミニグリッドを確保してディーゼルへの依存を減らし、PLNの系統接続パイプラインを補完する中期的なブームを促進しています。

スラウェシ島のモロワリおよびコナウェ工業団地には4GWの製錬所負荷があり、2027年までに再生可能エネルギー目標30%を達成する必要があり、これは1.2〜1.5GWの太陽エネルギー需要に相当します。PT Vale Indonesiaの150MWの自家発電プロジェクトがその端緒を開き、中国系事業者は負荷を集約して国産品使用比率準拠調達を共有する複数需要者向け電力購入契約を交渉しています。東部島嶼地域の展開は高い貨物コストとEPC能力の不足という課題に直面していますが、アジア開発銀行と世界銀行が政治的リスク保険と助成金による実現可能性調査でプロジェクトのリスクを低減し、インドネシア太陽エネルギー市場を周縁部で加速させています。

競合環境

インドネシア太陽エネルギー産業は中程度に分散しており、完成設備容量の15%超を占める単一の開発業者は存在しません。SUN Energy、PT SESNA、PT Solardexなどの地域専門業者は、地方ネットワークと迅速な許認可を活用して商業・産業向け屋根置き市場を支配しています。ACWA Power、Masdar、TotalEnergies Eren、Vena Energyなどの国際独立発電事業者は、国内プレーヤーが経験を持たない浮体式太陽光発電案件において特に、低コスト資本とEPC能力を組み合わせた大規模電力事業者向け専門知識を提供しています。中国ティア1サプライヤー(Canadian Solar、Trina Solar、LONGi、JA Solar、Risen Energy)は2024年モジュールの85%を出荷し、旧来の欧米ベンダーを上回る50%の平均販売価格下落に支えられました。

戦略的ポジショニングは今や、国産品使用比率ロジスティクスの習得と希少な系統割当スロットの確保にかかっています。PT Len Industriとのパートナーシップは割当の優先権を保証しますが9カ月の待機を伴うため、一部の独立発電事業者は輸入モジュールを備蓄し、コンプライアンスを維持するために現地のジャンクションボックスを後付けしています。浮体式太陽光発電とハイブリッドストレージは普及が遅れており、14.7GWの技術的潜在力のうちわずか192MWのみが稼働中で、系統規模バッテリーの合計も150MWにとどまります。このギャップは、EPC、ストレージ、コンプライアンスソリューションを単一の資金調達適格パッケージにまとめることに意欲的な新規参入者を招き、インドネシア太陽エネルギー市場の機会空間を広げています。

インドネシア太陽エネルギー産業のリーダー企業

PT Sumber Energi Sukses Makmur

PT Solardex Energy Indonesia

Canadian Solar Inc.

PT. Sumber Energi Surya Nusantara

PT. Surya Utama Nuansa

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:ACWA PowerとPLNは、インドネシア史上最大の単一サイト太陽エネルギーコミットメントとなる中部ジャワの500MW大規模電力事業者向けプロジェクトを共同開発することに合意しました。

- 2024年9月:PT Vale Indonesiaは、製錬所に義務付けられた再生可能エネルギー目標30%の達成を目指し、スラウェシ島のソロワコ・ニッケルサイトに150MWの自家発電太陽光発電所を建設すると発表しました。

- 2024年8月:アジア開発銀行は、200の東部島嶼地域をカバーするPLNの150MWハイブリッド・ミニグリッドプログラムに向けてUSD 5億を承認しました。

- 2024年7月:SUN Energyはカラワンとバタムの電子機器および自動車輸出業者と200MWの商業・産業向け屋根置き電力購入契約を締結しました。

- 2024年6月:TotalEnergies ErenとPT Pertamina Powerが、PLNの今後の入札を対象とするスマトラ島の300MW大規模電力事業者向け太陽光発電について提携しました。

インドネシア太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術によって活用できる太陽からの熱と放射光です。

インドネシア太陽エネルギー市場は、技術、系統タイプ、エンドユーザーによってセグメント化されています。技術別では、市場は太陽光発電と集光型太陽熱発電にセグメント化されています。系統タイプ別では、市場は系統連系と独立系統にセグメント化されています。エンドユーザー別では、市場は大規模電力事業者向け、商業用、産業用、住宅用にセグメント化されています。レポートはインドネシアの市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は設備容量(GW)に基づいて実施されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| エネルギーストレージとハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統タイプ別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光発電モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| エネルギーストレージとハイブリッド統合 |

レポートで回答された主な質問

インドネシア太陽エネルギー市場は2026年から2031年にかけてどのくらいのペースで成長しますか?

設備容量は2026年の2.97GWから2031年までに14.91GWに拡大し、年平均成長率38.10%となる見込みです。

現在、インドネシア太陽エネルギー市場でリードしているセグメントはどれですか?

大規模電力事業者向けプロジェクトが設備容量の65.20%を占め、大統領令112/2022に基づく大規模電力購入契約によって牽引されています。

独立系統システムが最も高い成長率を示している理由は何ですか?

遠隔離島でのディーゼル・ハイブリッド代替がPLNの燃料補助金を削減し、アジア開発銀行の譲許的融資から恩恵を受けています。

国産品使用比率規則はプロジェクト経済性にどのような影響を与えますか?

インドネシアに上流工程のポリシリコン製造がないため、20%の国産品使用比率要件がEPCコストを12〜18%引き上げます。

投資家が直面する主なリスクは何ですか?

ジャワ・バリでの系統出力制限、通貨変動、および浮体式太陽光発電の電力購入契約に対するソブリン保証の欠如が主要な実行リスクとして残っています。

最終更新日: