エチオピア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

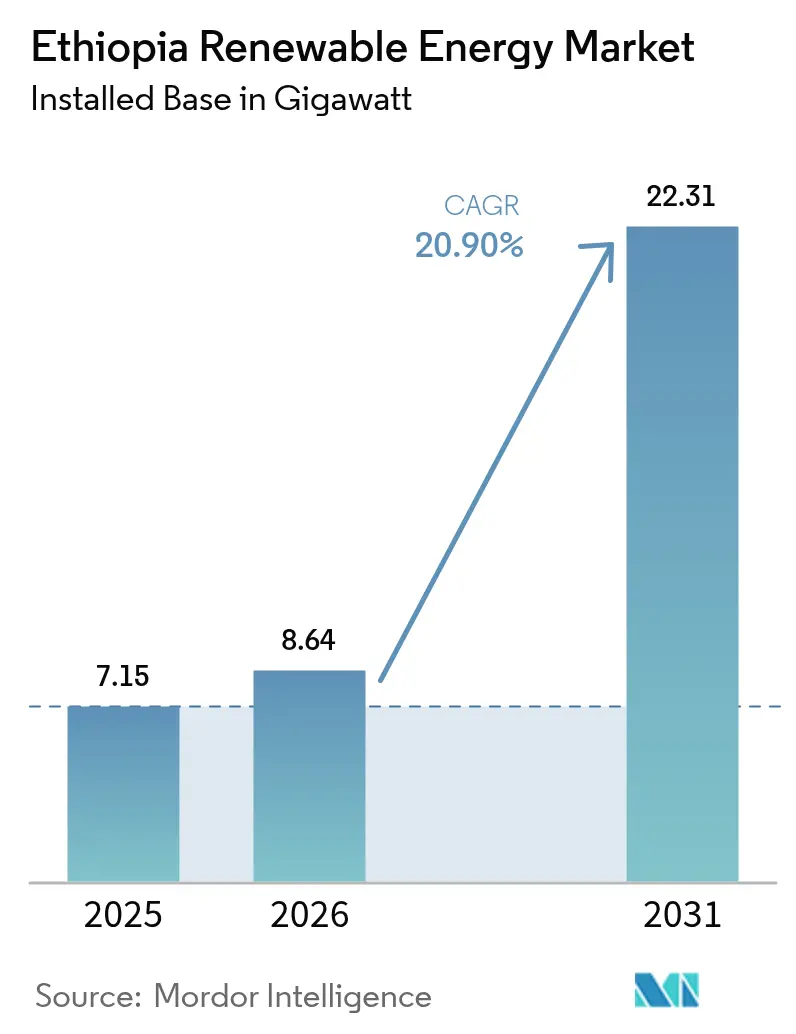

| 基準年の市場規模 (2025) | 7.15 ギガワット |

| 市場取引高 (2026) | 8.64 ギガワット |

| 市場取引高 (2031) | 22.31 ギガワット |

| 成長率 (2026 - 2031) | 20.90% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチオピア再生可能エネルギー市場分析

エチオピア再生可能エネルギー市場規模は2026年に8.64ギガワットと推定され、2025年の7.15ギガワットから成長し、2031年には22.31ギガワットに達し、2026年〜2031年にかけて20.90%のCAGRで成長する見通しです。

強固な政策支援、持続的な多国間融資、および輸出業者が外貨収益の50%を保持できるようにする2024年7月の外国為替改革により、非水力技術への資本配分が促進される一方、エチオピアの地域電力輸出国としての役割が強化されています。水力発電は依然として大部分の設備容量を供給していますが、干ばつリスクと2025年6月のアフリカ最大の陸上風力発電所の運転開始は、ポートフォリオの決定的な転換を示しています。2023/24会計年度に977GWhを送電したエチオピア・ケニア間の2,000MW高圧直流(HVDC)相互接続線は、余剰発電を2億米ドルの輸出収入に転換し、エチオピアのハブ戦略を実証しました。地熱掘削、風力タービンの地元生産化、および初期段階にある太陽光製造基盤は、通貨本国送金の容易化と自由化された官民パートナーシップ(PPP)枠組みから恩恵を受けており、これらが合わさってプロジェクトのリードタイムを短縮しています。

レポートの主要な知見

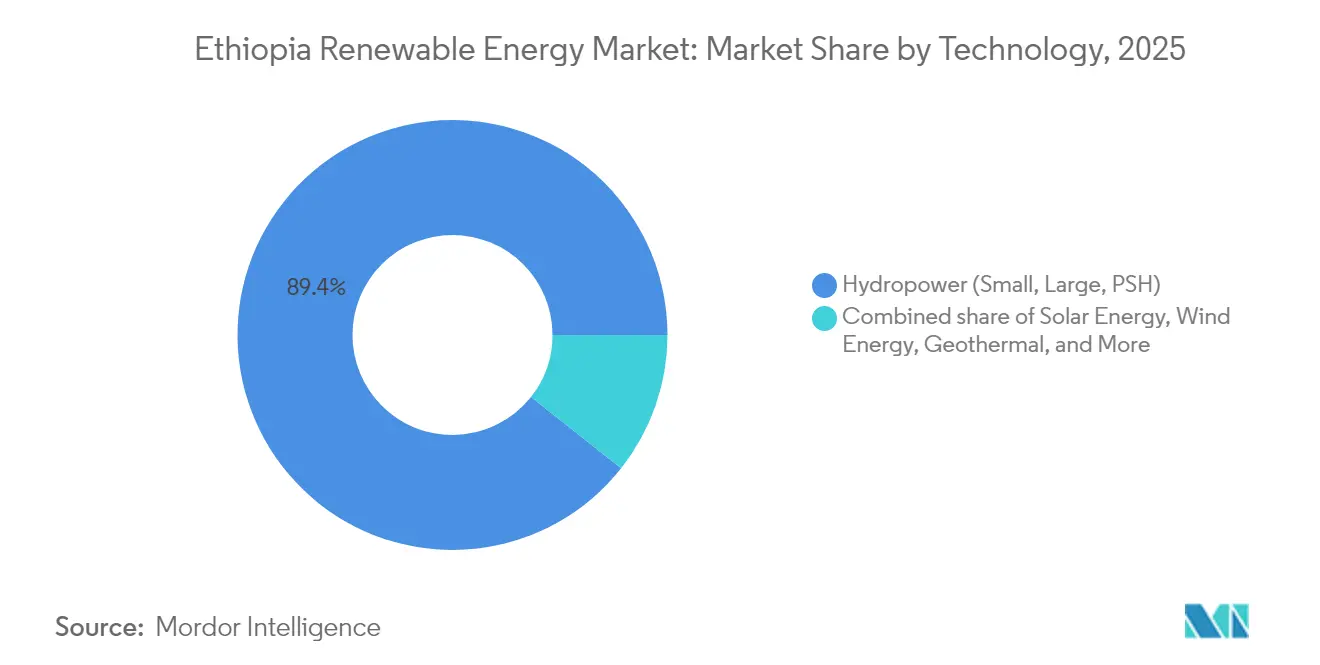

- 技術別では、水力発電が2025年のエチオピア再生可能エネルギー市場シェアの89.35%を占めており、一方で太陽光発電は2031年にかけて87.60%のCAGRで拡大する見込みです。

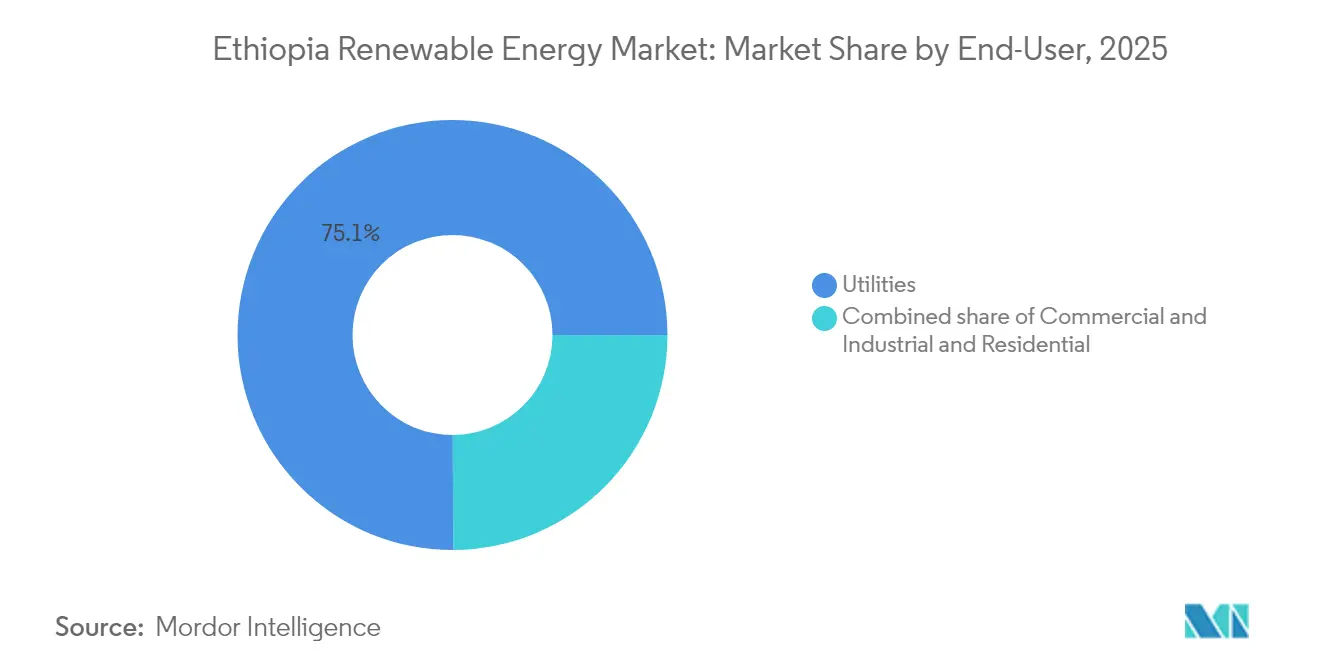

- エンドユーザー別では、電力会社が2025年の設置容量の75.05%を占め、同セグメントは2031年にかけて23.30%のCAGRで成長をリードすると予測されています。

- 地域別では、オロミア州が2025年の設置容量の59.40%を占めており、一方でティグライ州・アファール州の風力資産は、2027年に230kVの排電アップグレードが完了した後、最も急速な拡大が見込まれています。

- 3つのEPC(設計・調達・建設)グループ、すなわちPowerChina、Gezhouba、Dongfang Electricは、2019年以降に融資された水力発電および風力発電設備容量の85%に相当するプロジェクトを共同で実施しています。

- グランド・エチオピア・ルネッサンス・ダム(GERD)の最終出力5,150MWとエチオピア・ケニア相互接続線を合わせると、2030年までに年間7,100万米ドル〜4億9,800万米ドルの電力輸出収入を獲得できる可能性があります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エチオピア再生可能エネルギー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家電化プログラム2.0による普遍的アクセスの目標 | +6.20% | オロミア州、アムハラ州、南部諸民族州(SNNPR)農村地域 | 中期(2〜4年) |

| 豊富な水力・風力・太陽光・地熱資源 | +5.80% | リフトバレー、ティグライ州・アファール州、南部高原地帯 | 長期(4年以上) |

| 多国間グリーンファイナンスの流入 | +4.70% | 全国規模、Ethiopian Electric Power(EEP)および独立系発電事業者(IPP)経由 | 短期(2年以内) |

| 産業・人口増加による電力需要の急増 | +3.90% | アディスアベバ・データセンター地帯、工業団地 | 中期(2〜4年) |

| 東アフリカ電力プール(EAPP)への輸出 | +3.10% | ケニア、ジブチ、スーダン回廊 | 中期(2〜4年) |

| ミニグリッドの自由化 | +2.60% | ガンベラ州、ベニシャングル・グムズ州、ソマリ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家電化プログラム2.0が普遍的アクセス義務を推進

エチオピアの電化戦略の第二段階は、2030年までに100%アクセスを達成するため、系統延長とオフグリッドソリューションを組み合わせています。世界銀行のADELEプロジェクトにおける5億米ドルの融資は、500万件の新規農村接続の確立を支援し、25か所の追加太陽光ミニグリッドの開発を優先しています。(1)世界銀行スタッフ、「Access to Distributed Electricity and Lighting in Ethiopia (ADELE)」、世界銀行グループ、worldbank.org 電化率は2024年から2025年の間に44%から54%に上昇しましたが、農村世帯の46%はいまだ電力を持っておらず、65%の系統電力供給と35%の分散型システムを組み合わせたハイブリッドモデルの正当性が裏付けられています。(2)エチオピア通信「電化率が54%に到達」ena.et 制度改革では、Ethiopian Electric Utilityが2025年までに女性雇用を30%に引き上げることを義務付けることでジェンダー平等を組み込んでおり、この措置は国内の人材プールを拡大すると期待されています。

多国間グリーンファイナンスの流入がインフラ開発を加速

譲許的融資とブレンデッドファイナンスは依然として極めて重要です。アフリカ開発銀行はエチオピア・ケニア電力幹線に3億4,800万米ドル、トゥル・モイェ地熱フィールドに1,000万米ドルを拠出しました。中国は2025年に太陽電池製造と鉱物加工向けに17億米ドルを約束し、その中にはハネルギーの工場向け3億6,000万米ドルと、東洋による2GWセル設備の計画が含まれています。世界銀行の2億米ドルの再生可能エネルギー保証プログラムは最大1,000MWの民間風力・太陽光プロジェクトのリスクを軽減する一方、BRICS加盟により新開発銀行との信用枠が開かれ、西側諸国の融資機関への依存が緩和されます。

東アフリカ電力プール輸出が地域収益源を創出

2023年の商業運転開始以来、全長1,045kmのエチオピア・ケニア間HVDC連系線は、準ベースロード水力発電を外貨収入に転換してきました。ケニアは自国の火力発電所を稼働させる代わりにエチオピアから電力を輸入することで5億米ドルを節約しました。タンザニアおよびウガンダへの延伸計画により、エチオピアの輸出可能余剰容量は2025年の878MWから2027年には3,430MWに拡大する可能性があり、ナイル川流域における雨期の相補性を活用します。

産業・人口増加による電力需要の急増

繊維、農産物加工、鉱業を専門とする工業団地が大幅な需要増加を牽引しており、国内電力消費量の前年比30%増をもたらしています。2024年1月のエチオピアによる内燃エンジン車輸入禁止措置は、2032年までに14万8,000台の電気自動車(EV)を目標とし、分散型負荷成長を強化する2,226か所の公共充電器を必要とします。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストと限られた国内融資 | -3.80% | 全国規模、地熱および高圧送電線において深刻 | 中期(2〜4年) |

| 送電ボトルネックとカーテイルメントリスク | -2.90% | ゴンダル・メテマ回廊、ティグライ州風力地帯、オモ・ギベカスケード | 短期(2年以内) |

| プロジェクトを遅延させる政情不安 | -2.10% | ティグライ州、アファール州、オロミア州 | 短期(2年以内) |

| 外貨不足と本国送金の障壁 | -1.70% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストと限られた国内融資

地元銀行が大規模電力プロジェクトに必要な15〜20年の融資期間を提供することはほとんどありません。2024年7月の通貨改革により輸出業者が外貨収入の半分を保持できるようになりましたが、独立系発電事業者(IPP)は依然として換金可能性リスクを理由に躊躇しています。エチオピア初の入札で落札された太陽光プロジェクトのいずれもファイナンシャルクローズに至っておらず、2037年目標の37GWを達成するために必要と推定される1,000億米ドルは、多国間保証に大きく依存することになります。(3)英国外務・英連邦・開発局「エチオピアのエネルギー投資ニーズ」gov.uk

送電ボトルネックとカーテイルメントリスク

風力のカーテイルメントは、普及率の拡大と灌漑向け最小放流量による柔軟性制約が重なることで、0.2%から9.8%へと拡大する可能性があります。電力系統は2013年から2024年の間に49件の大規模停電を記録しており、スマートグリッドのアップグレードと動的送電線評価の緊急性を浮き彫りにしています。揚水発電(PSH)は高い技術的ポテンシャルにもかかわらず、現在のエネルギー政策の枠組みには含まれていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が基盤、太陽光発電が急成長

水力発電は2025年の発電設備容量の89.35%を供給しており、GERDのすでにオンラインとなっている2,350MWとコイシャの2026年に運転開始予定の2,160MWに支えられています。この優位性はエチオピア再生可能エネルギー市場シェアにおいて水力発電が現時点で最大の割合を占めることを意味しますが、新たな太陽光のギガワット規模プロジェクトが接続されるにつれてそのシェアは徐々に低下していくでしょう。2026年〜2031年にかけての太陽光発電の87.60%のCAGRは、2025年2月のIPP入札、段階的なミニグリッド規則の緩和、および資本コストを1MWあたり低減させる東洋の国産モジュールラインを反映しています。404MWが設置されている風力発電は、AMEA Powerが2024年に300MWの電力購入契約(PPA)に署名したことで復活しつつありますが、資源ポテンシャルを実現するには系統混雑の解消が必要です。地熱は長期的なベースロードのヘッジ手段です:トゥル・モイェとコルベッティはそれぞれ150MWを目標とし、初期の掘削では280℃以上の蒸気温度が確認されており、1kWhあたり0.07米ドル以下の料金を支持しています。バイオエネルギーは25MWのレッピー廃棄物発電プラントに限定されており、海洋エネルギーは内陸国であるエチオピアには無関係です。

GERDにより、水力発電のシェアは2031年においてもエチオピア再生可能エネルギー市場規模の58.70%を占める可能性があります。しかし、太陽光発電が風力設備容量において最も急激な絶対的増加をもたらすことになります。風力発電の競争力は、適時の400kVバックボーン整備と外国為替流動性の改善にかかっています。地熱の掘削集約的なプロファイルは近期の増加ペースの遅さを示唆していますが、1kWhあたり0.25米ドル以上のコストで稼働する夕方のディーゼル発電を削減し、重要なベースロード安定性を提供します。この変化しつつある発電ミックスは、降水量変動リスクを緩和し、都市的ライフスタイルに伴う夕方のピーク需要増加に対応するための、多様化発電に向けた意図的なシフトを浮き彫りにしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が支配、商業・産業用が台頭

電力会社は2025年の設備容量の75.05%を占め、Ethiopian Electric Powerがシングルバイヤーの役割を継続する中、2031年にかけて23.30%のCAGRで成長すると予測されています。このブロックの購買力は現在のほぼすべてのIPPの基盤となっており、IPPは20〜25年のPPAをブル建てで締結しつつ外国為替にインデックスされていますが、この構造は2024年7月の115%切り下げ時に露呈した脆弱性を抱えています。商業・産業用(C&I)負荷、特にデータセンターや繊維輸出業者は、2024年の需要の約15%を占めていますが、ネットメータリングおよびホイーリング権の不在により自家発電は限定的です。エチオピア投資委員会がメータの背後側の太陽光・蓄電に関するガイドラインを最終決定すれば、C&Iのシェアは今後10年後半のエチオピア再生可能エネルギー市場の設置容量においてより高い割合を獲得できる可能性があります。

住宅用ユーザーは現在、設備容量の約10%を占めており、ADELEの資金援助を受けたミニグリッドが2027年までに50万世帯をオンラインにするにつれて成長が加速すると期待されています。冷蔵貯蔵などの生産的利用コンポーネントが料金の支払い可能性を高めます。政策環境は小規模民間参加へのシフトを始めており、その例として Green Scene Energyの685kWpミニグリッドクラスターが挙げられ、農村の2万人の住民にサービスを提供しています。全体として、電力会社は近期の数量面での牽引役であり続けますが、商業・産業用および農村電化の展開が需要を多様化し、エチオピア再生可能エネルギー産業への将来の投資家にとっての集中リスクを低減します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理別分析

オロミア州は発電部門を支配しており、設置容量の59.40%を占め、GERDのカスケード式タービンとリフト床地熱見通しを有しており、これらが合わさってエチオピア再生可能エネルギー市場におけるこの地域のリーダーシップを確固たるものにしています。アディスアベバはオロミア州の発電所から電力供給を受けていますが、国内電力の約40%を消費しており、データセンタークラスターだけで2025年に8TWh以上を消費する見込みであり、蓄電池付き太陽光屋上設備などの局所的なピーク管理ソリューションの必要性を高めています。南部諸民族・民族・人民州はオモ・ギベカスケードに貢献しており、ギベ川沿いの農村灌漑事業や新興農産物加工地帯を支える2,600MWの水力発電を追加します。

ティグライ州・アファール州地帯は404MWの風力設備の大部分を有していますが、2020〜2022年の紛争中に18か月間の送電孤立を経験しました。2024年のアラマタ・コンボルチャ・レゲタフォ230kV環状線の復旧により、アシェゴダのカーテイルメントは30%から18%に低下しましたが、完全な解消にはPRIMEフェーズIIの下で計画されている400kVのアップグレードを待つ必要があります。ガンベラ州、ベニシャングル・グムズ州、ソマリ州は電化率が最も低く32%であり、ADELEのミニグリッドのターゲットゾーンとなっており、その多くは送電投資の積み残しを回避するための太陽光・蓄電ハイブリッドとなります。ジブチおよびスーダンとの連系線はエチオピアの国境を越えた地理的関連性を広げており、2024年に350MWの輸出を合計で吸収し、GERDのさらなる発電ユニットが同期するにつれ、2027年までに700MWに達すると予測されています。

150MWのジブチ連系線の進展が海水淡水化プロジェクトを触媒し、スーダンは乾季に水力発電余剰を購入することでエチオピアが発電のタイムスライシングを行い国内系統周波数を安定させることを可能にしています。電圧安定性は北西部のゴンダル・メテマ回廊のアキレス腱であり続けており、静止型無効電力補償装置(SVC)の設置とバヒルダール近郊の計画中の同期調相機が将来の風力パイプラインを開放するために不可欠です。全体として、地域間の格差が展開の優先事項、資本配分、そしてエチオピア再生可能エネルギー市場への参入を評価する投資家にとってのリスク調整済みリターンを形成しています。

競争環境

事実上の二社独占体制として、Ethiopian Electric Power(発電・送電)とEthiopian Electric Utility(小売)がシステム計画、料金決定、および購入契約交渉を支配しています。中国のEPCメジャーであるPowerChina、Gezhouba、Dongfang Electricは、結び付き融資を通じて確立された地位を築いており、2019年以降に融資された風力・水力プロジェクトの85%をカバーしています。そのターンキーモデルは建設スケジュールを短縮しますが、地元コンテンツの成長と技術移転を制約します。Siemens Gamesa、Vestas、GEなどの欧州タービンOEMは420MW以上を設置していますが、2024年の切り下げ後の請求流動性の低下とヘッジコストの上昇に直面しています。

東洋コーポレーションの2GW太陽電池工場は2025年4月に竣工し、エチオピア初の大規模な設備のローカライゼーションを示しており、今後のIPPラウンドにおける太陽光モジュール調達を国内調達にシフトさせ、物流リスクを抑制し、モジュール納入コストを20%削減する可能性があります。地元のIPPは依然として初期段階にあり、Green Scene Energy、Solar Tech、BTE Renewablesの合計系統接続容量は1MW未満です。しかし、これらは未開拓の農村市場を切り開くことを目的としたADELEおよびDREAMプログラムを通じた規模拡大を目指しています。ACWA Powerの2024年のスケーリングソーラー2サイトからの撤退は根強い外貨本国送金リスクを浮き彫りにしていますが、2024年7月の通達FXD/01/2024により配当金フロー向けのオフショアエスクローアカウントが認められるようになり、この改革がAMEA Powerの2か月後の300MW風力PPAの締結を後押ししました。

PPP改正布告第1283/2023号により、少なくとも3件の成功プロジェクト実績を持つリピートスポンサーへの直接交渉が可能になれば、競争の激化が見込まれます。この条項はMainstream Renewable PowerやGlobeleqのようなベテランに有利です。国内エンジニアリング会社は、土木工事およびバランス・オブ・プラント契約を担当することで徐々にバリューチェーンを上昇していますが、IPPを自力開発するための財務基盤がまだ欠けています。蓄電池、グリーン水素、スマートグリッドソフトウェアは依然としてホワイトスペースのニッチ分野として残っており、多様化されたエチオピア再生可能エネルギー市場に不可欠な柔軟性資産への融資に多国間融資機関が動くにつれて、新規参入者に開放されています。

エチオピア再生可能エネルギー産業のリーダー企業

Ethiopian Electric Power (EEP)

PowerChina / China Gezhouba Group

Siemens Gamesa Renewable Energy SA

Tulu Moye Geothermal Operations PLC

Enel Green Power S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:エチオピアは、ハネルギーによる3億6,000万米ドルの太陽電池工場を含む、エネルギーおよび鉱物投資契約で17億米ドルに署名しました。

- 2025年4月:東洋コーポレーションがエチオピアで2GWの太陽電池工場を竣工し、2025年4月末時点での出力が80MWを超え、月産150〜200MWへとランプアップし、最終的な4GWの設備容量を目標としており、アフリカ最大の太陽光(PV)製造拠点としての地位を確立し、モジュール輸入コストを推定20%削減します。

- 2025年2月:Ethiopian Electric Powerがガドおよびウェランソサイト向けに225MW規模の系統連系型太陽光IPP入札を開始し、2025年4月に資格審査を締め切りました。これは、2024年のACWA Powerのスケーリングソーラープロジェクト終了以来、初の競争入札となります。

- 2024年8月:AMEA Powerが300MWのアイシャ1風力プロジェクトの電力購入契約に署名し、2021年以来初の大規模風力PPAとなりました。これは、2024年7月の外国為替通達によりオフショアアカウントと配当金の本国送金が許可された後、開発業者の信頼が回復したことを示しています。

エチオピア再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーは、太陽光、風力、水、地熱、バイオマスなど、消費されるよりも速く再生される天然の源から得られるエネルギーです。これらの資源は枯渇しないと見なされており、電力、熱、燃料の生成に使用され、通常は化石燃料に比べてカーボンフットプリントが低く、環境への影響が少ないです。

エチオピア再生可能エネルギー市場は、技術別とエンドユーザー別にセグメント化されています。技術別では、市場は太陽エネルギー(PVおよびCSP)、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水発電)、バイオエネルギー、地熱、海洋エネルギー(潮力および波力)にセグメント化されています。エンドユーザー別では、市場は電力会社、商業・産業用、住宅用にセグメント化されています。本レポートはエチオピアの市場規模と予測も網羅しています。

各セグメントについて、市場規模と予測は設置容量(GW)に基づいて実施されています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業用 |

| 住宅用 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業用 | |

| 住宅用 |

レポートで回答される主要な質問

エチオピアの現在の再生可能エネルギー設置容量はどの程度で、2031年までにどこへ向かうのか?

設置容量は2026年に8.64GWで、2031年までに22.31GWに達すると予測されており、20.90%のCAGRを示します。

グランド・エチオピア・ルネッサンス・ダム(GERD)の規模はどの程度で、なぜ極めて重要なのか?

GERDは完成時に5,150MWを供給し、水力発電の優位性を確立するとともに将来の電力輸出の基盤となります。

エチオピアの再生可能エネルギーミックスの中で最も急速に拡大している技術は何か?

大規模電力向けおよびミニグリッド向けの太陽光発電が最も急速に成長しており、2026年〜2031年にかけて87.60%のCAGRを記録すると予測されています。

エチオピアの新規プロジェクトを支援している多国間融資メカニズムは何か?

世界銀行の14億米ドルのPRIMEプログラム、アフリカ開発銀行の持続可能なエネルギーファンド(SEFA)ローン、および中国政策系銀行の結び付き融資が、譲許的資本の大部分を供給しています。

エチオピア・ケニア間HVDC送電線はエチオピアのエネルギー展望をどのように改善するか?

2,000MWの連系線はすでにケニアに400MWを送電しており、送電量が増加するにつれて年間7,100万米ドル〜4億9,800万米ドルの輸出収入を生み出す可能性があります。

エチオピアにおける再生可能エネルギー普及を依然として妨げている主要な障壁は何か?

高い資本コスト、外貨不足、および系統のボトルネック、特にゴンダル・メテマ回廊とティグライ州回廊において、プロジェクトの遅延やカーテイルメントが続いています。

最終更新日: