インドネシア金融テクノロジーサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

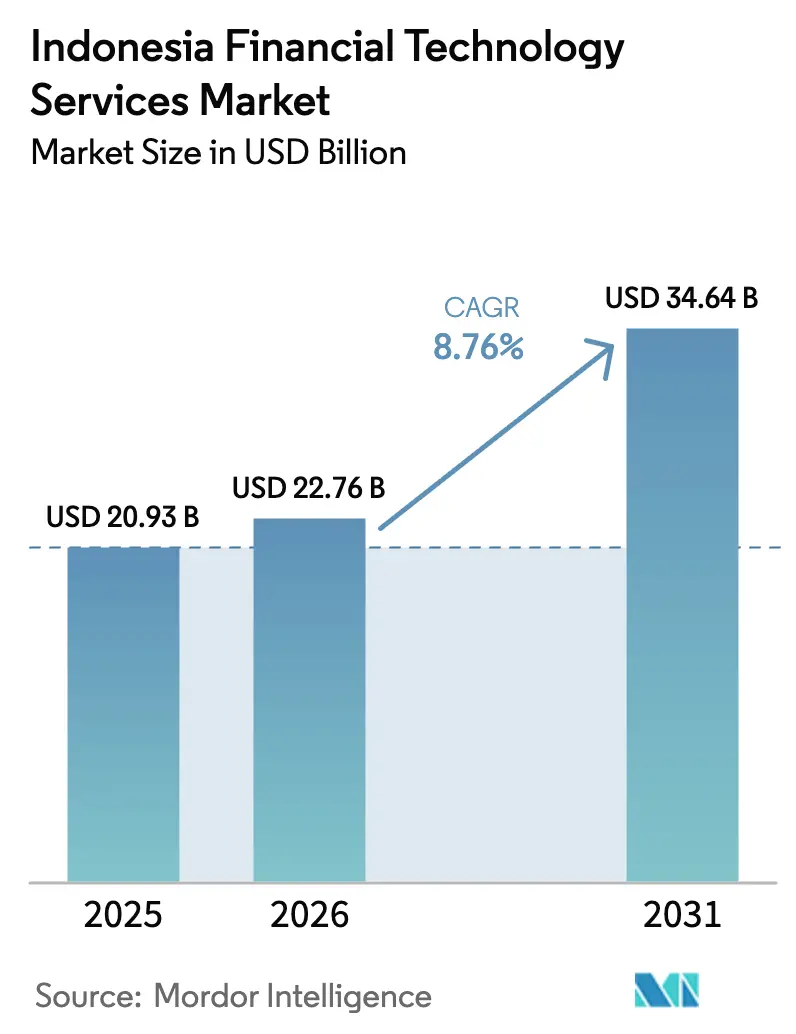

| 基準年の市場規模 (2025) | 20.93 十億米ドル |

| 市場規模 (2026) | 22.76 十億米ドル |

| 市場規模 (2031) | 34.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア金融テクノロジーサービス市場分析

インドネシア金融テクノロジーサービス市場規模は2025年に209億3,000万米ドルと評価され、2026年の227億6,000万米ドルから2031年には346億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は8.76%です。スマートフォンの普及拡大、全国的なQRコード義務化、およびオープンAPIバンキング標準が、デジタル決済の浸透を加速させると同時に、ネオバンキングやブロックチェーンベースのプラットフォームなど急成長セグメントを育成しています。製品プロバイダーは手数料ベースの収益へのシフトを続けており、付加価値アナリティクスと組み込み型ファイナンスの小売・零細企業ワークフローへの導入を促進しています。GoPay、OVO、DANAがスーパーアプリエコシステムを活用する中、競争の激しさは中程度に留まっていますが、2024年のライセンス取り消しにより、シャリア準拠ファイナンスや国際送金に特化したコンプライアント型イノベーターに参入余地が生まれました。サイバーセキュリティコストや長期化するライセンス審査に関連する規制上の逆風が短期的な拡大を抑制しているものの、インドネシアの現金軽減経済への移行を妨げるものではありません。

主要レポートのポイント

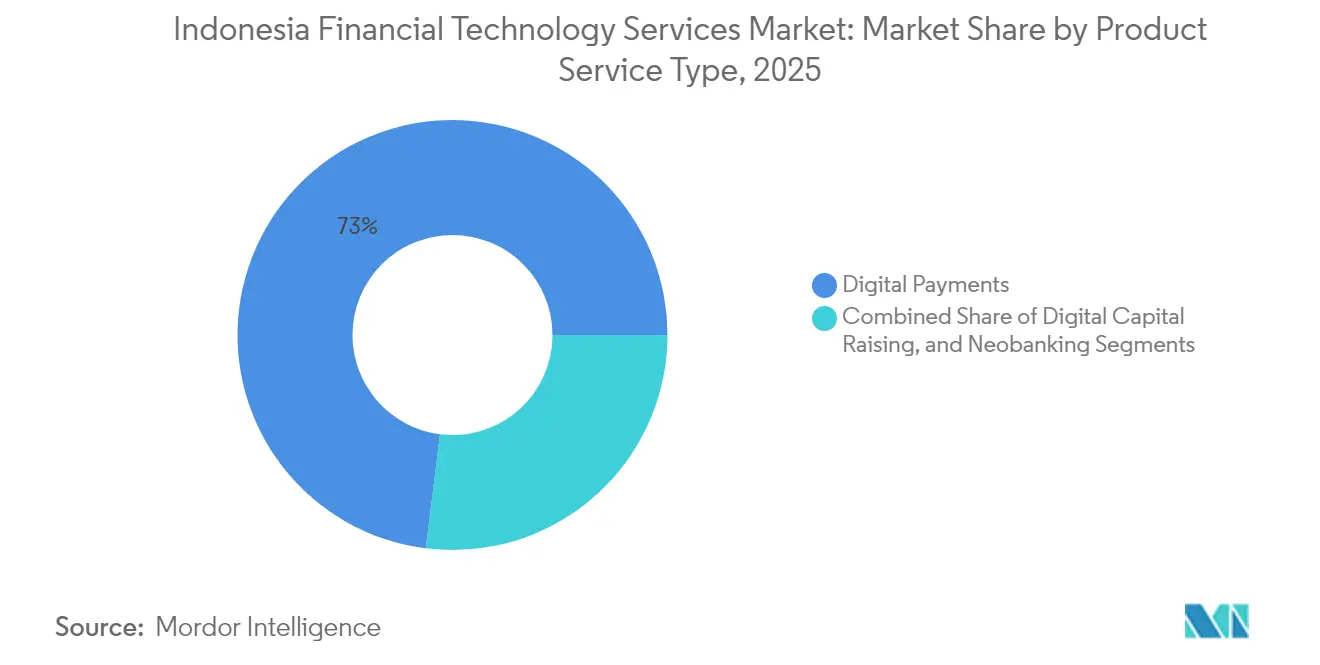

- サービスタイプ別では、デジタル決済が2025年に73.02%の収益シェアをリードし、ネオバンキングは2031年にかけて年平均成長率9.62%で拡大する見込みです。

- エンドユーザー別では、小売消費者が2025年の採用率67.58%を占め、零細・中小企業は2025年から2031年にかけて最高の予測年平均成長率9.35%を示すと予想されます。

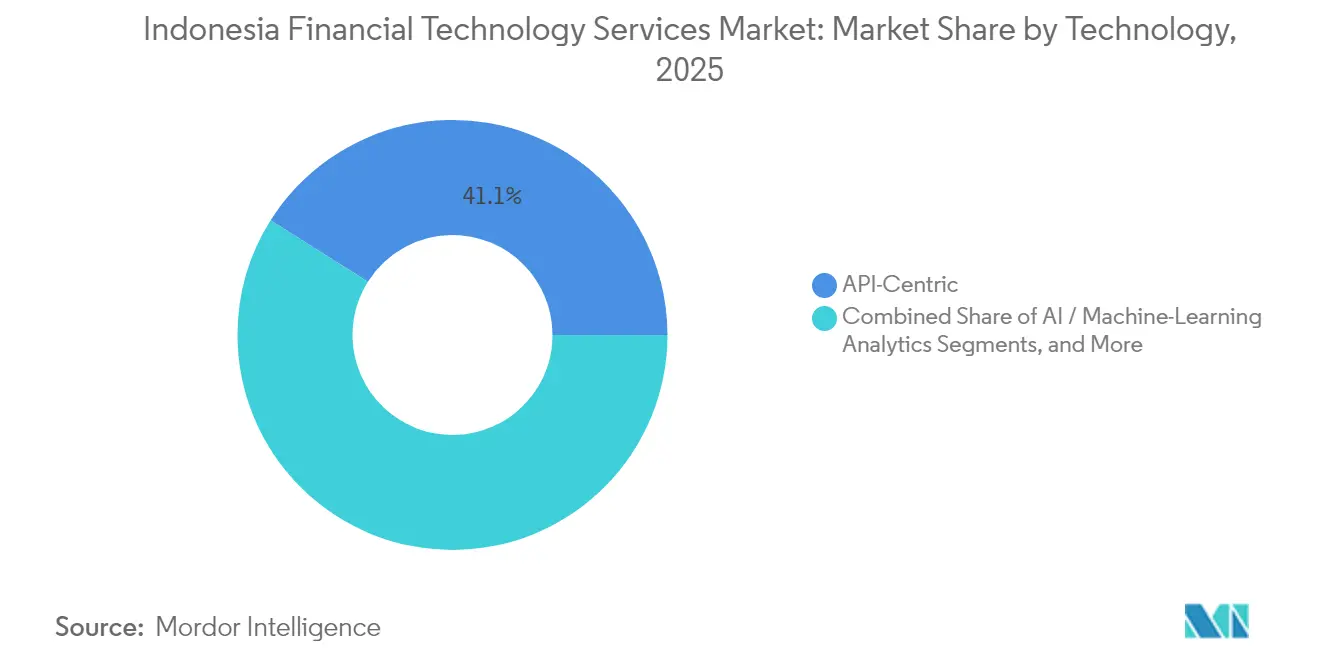

- テクノロジー別では、APIセントリックプラットフォームが2025年のインドネシア金融テクノロジーサービス市場シェアの41.05%を占め、ブロックチェーンおよび分散型台帳技術は年平均成長率10.25%で上昇する見込みです。

- サービスチャネル別では、モバイルアプリケーションが2025年の利用率83.02%を占め、統合型スーパーアプリが2031年にかけて年平均成長率9.74%で最も急速に成長するルートとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア金融テクノロジーサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンおよびモバイルデータの高い普及率 | +2.10% | ジャカルタ、スラバヤ、メダンの都市部に集中した全国規模 | 短期(2年以内) |

| 政府主導のQRIS現金レス義務化 | +1.80% | 第1層・第2層都市での採用加速を伴う全国規模 | 中期(2〜4年) |

| 金融包摂を求める銀行口座未保有人口 | +1.50% | 農村部、東インドネシア州、遠隔離島 | 長期(4年以上) |

| オープンAPIバンキング標準の展開 | +1.20% | 主要金融センターでの早期実施を伴う全国規模 | 中期(2〜4年) |

| シャリア準拠フィンテックサービスの台頭 | +0.90% | アチェ、西ジャワ、中部ジャワに集中した全国規模 | 長期(4年以上) |

| 送金流入に伴う国際決済需要 | +0.70% | 国境地域、出稼ぎ労働者人口を抱える主要都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびモバイルデータの高い普及率がデジタルファーストバンキングを加速

2024年のスマートフォン所有率は89.1%に達し、4Gネットワークは人口密集地域の95%をカバーしており、都市部・農村部双方のユーザーがデバイスネイティブバンキングを利用できる環境が整っています。100米ドル未満の低価格Androidハンドセットと月額5米ドル未満のデータプランが価格障壁を取り除き、ユーザー1人当たり平均17.3GBのデータ消費量がビデオKYCとリアルタイムモニタリングを支えています。その結果、新規参入者はコストのかかる支店ネットワークを迂回しながらも全国規模の展開を実現できます。

政府主導のQRIS現金レス義務化が統一決済インフラを構築

QRISは2024年に16兆件超の取引を処理し、その取引額はIDR 2,600兆(1,733億米ドル)に達し、中小商店の手数料を2〜3%から0.7%に引き下げ、複数のQRフォーマットを廃止しました。政府サービス、税金、社会給付へのカバレッジ拡大がデジタル決済を日常生活に組み込み、非現金取引量の構造的な増加に寄与しています。

オープンAPIバンキング標準の展開がエコシステム統合を可能に

2024年のSNAPオープンAPIフレームワークの開始により、標準化されたAPIを通じてバンキングレールを統合するプロバイダーの製品リリースサイクルが40%短縮され、顧客獲得コストが25%削減されました。スーパーアプリは銀行ライセンスを保有せずに預金、ローン、保険を追加できるようになり、既存銀行は独自アプリではなく利用料を通じてインフラを収益化しています。

金融包摂を求める銀行口座未保有人口が農村部への拡大を促進

7,700万人の成人が依然として銀行口座を持っておらず、120億米ドルの機会を示しています。エージェントネットワークとモバイルウォレットは支店バンキングより60〜70%低いコストでサービスを提供し、かつては採算が取れないとされていた遠隔離島にもマイクロクレジット、農作物代金支払い、デジタル送金を届けることを可能にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー詐欺およびデータ侵害事件 | -1.30% | デジタル採用が進む都市部でより大きな影響を持つ全国規模 | 短期(2年以内) |

| 規制承認およびライセンス取得の遅延 | -0.90% | すべての市場参加者に等しく影響する全国規模 | 中期(2〜4年) |

| 電子KYCオンボーディングの高コスト構造 | -0.70% | 農村部・低所得層に不均衡な影響を与える全国規模 | 長期(4年以上) |

| クラウドプロバイダーの集中リスク | -0.50% | 重要インフラへの依存を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺およびデータ侵害事件が消費者の信頼を損なう

2024年には1,300件超のサイバーイベントが発生し、1,500万件のユーザーレコードが流出し、セクター全体で8億4,700万米ドルの損失をもたらしました。大規模な侵害事件の後、調査対象顧客の23%がフィンテックの利用を減らし、プロバイダーは中規模企業1社当たり年平均230万米ドルのコストをかけて多要素認証とリアルタイム不正検知アナリティクスを追加せざるを得なくなっています。

規制承認およびライセンス取得の遅延が市場参入を制約

2024年にライセンス申請の67%のみが180日間の審査目標を達成し、一部は最大18ヶ月を要したため、海外参入者の事前ローンチコストが180万米ドル増加しました。頻繁なルール改定がさらに不確実性を高め、確立されたコンプライアンスチームを持つ既存企業にタイミング上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:決済が主導するもネオバンクが勢いを増す

デジタル決済のインドネシア金融テクノロジーサービス市場規模は2025年に73.02%のシェアを占め、商店手数料を引き下げたQRISの普及によって押し上げられました。しかしこの優位性はマージンの圧縮を隠しており、プロバイダーはアナリティクスとサプライチェーンローンのバンドル提供を促されています。一方、ネオバンキング収益は年平均成長率9.62%で拡大する見込みであり、単機能ウォレットではなくオールインワンの資金管理への需要を反映しています。投資家も、小売の洗練度と規制の明確化が進む中、デジタル資本調達プラットフォームへの新規資本を向けています。

取引指向のアプリが貯蓄・投資機能を組み込む一方、ネオバンクはクラウドネイティブコアを活用して数週間以内に製品を投入しています。インドネシア金融テクノロジーサービス市場規模が統合型サービスへとシフトするにつれ、既存の決済企業は銀行ライセンスを取得するか、オープンAPIパートナーシップを締結してウォレットシェアを守ろうとしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:零細企業がデジタル化の波をリード

小売消費者は2025年の利用率67.58%を維持していますが、大都市での飽和が企業と比較した成長を鈍化させています。零細・中小企業は義務化された電子インボイスと簡素化されたQR受け入れにより、2031年に向けて年平均成長率9.35%を達成する軌道にあります。このデモグラフィックは、販売時点データを信用スコアに変換する組み込み型貸し手も引き付けており、融資分野のインドネシア金融テクノロジーサービス市場シェアが未開拓企業へと傾く一助となっています。

政府機関はデジタルウォレットを通じて社会給付を支給し、行政コストを35%削減するとともに、遠隔地区でのフィンテック利用を標準化しています。中堅・大企業は、財務管理、給与計算、調達を企業資源計画スイート内に統合するAPIリンクを優先しており、B2Bワークフローにおけるインドネシア金融テクノロジーサービス産業の足場を深めています。

テクノロジー別:APIがブロックチェーンへの移行を支える

APIセントリックスタックは2025年のインドネシア金融テクノロジーサービス市場シェアの41.05%を支え、急速なスケール拡大のための結合組織として機能し続けています。インドネシア銀行のデジタルルピア試験運用とプロジェクトネクサスがブロックチェーン採用を加速させ、分散型台帳収益は予測年平均成長率10.25%で推移しています。クラウドネイティブ近代化により既存企業は段階的にレガシーコアを廃止でき、AIエンジンは不正監視と信用履歴の薄い借り手向けの代替信用判断を支えています。

ハイブリッドソリューションはブロックチェーン決済とAIスコアリングをAPIゲートウェイ上で組み合わせ、より迅速な国際決済とモバイルデータフットプリントに合わせたマイクロ保険を実現しています。これらの収束するテクノロジーが、相互運用可能なモジュラーアーキテクチャを中心にインドネシア金融テクノロジーサービス市場を統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスチャネル別:スーパーアプリが利用パターンを再形成

モバイルアプリは2025年の取引の83.02%を占め、統合型スーパーアプリは配車、フードデリバリー、金融を単一ログインに統合することで年平均成長率9.74%でその魅力を拡大しています。ユーザーがバンドル体験を求める中、スタンドアロンウォレットはインドネシア金融テクノロジーサービス市場での解約リスクを避けるために差別化された価値を追加しなければなりません。デスクトップウェブは大画面を必要とする長期的な保険や投資の利用において引き続き重要であり、エージェントネットワークは昨年45%増加した対面取引が行われる農村地域のデジタルリテラシーのギャップを埋めています。

オフラインからオンラインへのハイブリッドモデルは、対面での安心感を求める高齢顧客と、信頼できる地域仲介者を通じてエコシステムに参入するデジタル初心者の消費者の双方を同時に満足させています。このマルチチャネルの現実はインドネシアの地理的多様性を浮き彫りにし、ジャワ島を超えた持続的な成長を示唆しています。

地域分析

ジャワ島とスマトラ島は、人口密度の高さと優れた接続性により、2024年の取引量の主要シェアを生み出しました。ジャカルタのシンガポール金融ハブへの近接性が国際実験を促進する一方、スラバヤとメダンは地域の商店ネットワークを支えています。しかし東部州はより速い上昇余地を提供しており、スマートフォン普及率は低い基盤から上昇しており、衛星ブロードバンドへの投資がまもなくカバレッジのギャップを解消するでしょう。マレーシア、タイ、フィリピンを結ぶプロジェクトネクサスの回廊が国境都市を送金と貿易決済のゲートウェイとして位置づけています。

規制ルールは全国に適用されますが、執行の強度と地方税制優遇措置は異なります。東部島嶼の経済特区はフィンテックスタートアップに低い税率と迅速な市区町村承認を付与しており、遠隔地域へのサービス提供に伴う高い物流コストを部分的に相殺しています。金融包摂プログラムが拡大するにつれ、協同組合や村の商店に組み込まれたエージェントが代替信用モデルを支える取引データを収集し、都市部以外でのインドネシア金融テクノロジーサービス市場のフットプリントを広げています。

西部地域は成長率の伸びが鈍化する可能性がありますが、依然として最大の絶対収益プールを保有しており、主要プラットフォームは中産階級の専門職を対象としたプレミアムウェルスおよび保険バンドルを投入しています。一方、バハサ・インドネシア地域方言インターフェースや農業融資に特化した小規模プロバイダーは、全国ブランドの浸透が低い州でニッチを開拓しています。

競争環境

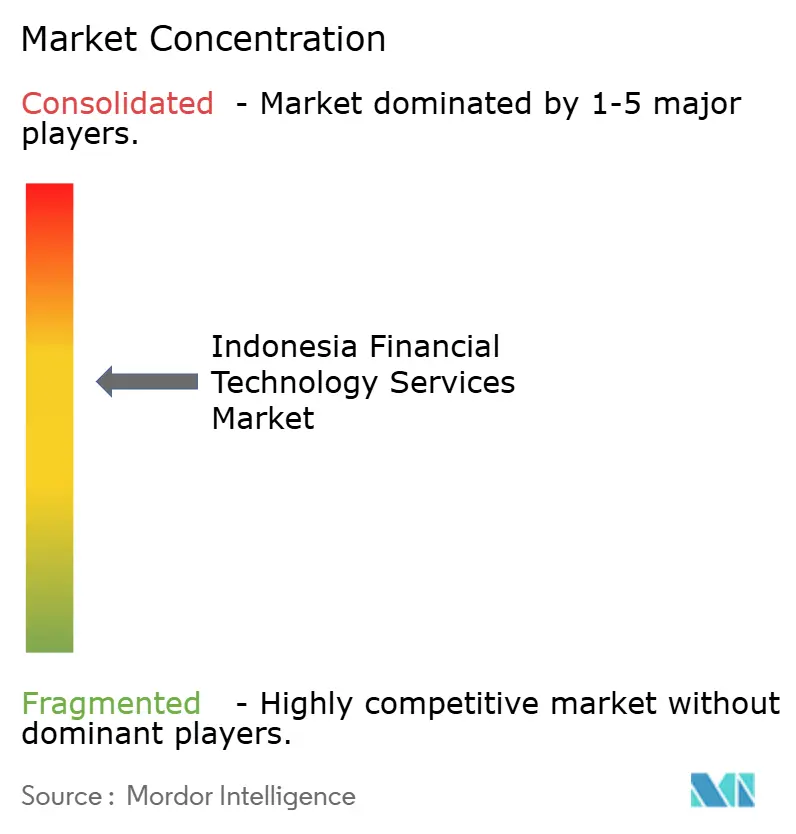

集中度は中程度です。GoToのGoPay、GrabのOVO、DANAが大きな決済量を誇る一方、150社超のライセンスを持つフィンテック事業者と市場を共有しています。2024年のライセンス整理により127社の非準拠貸し手が排除され、新たな資本要件とサイバーセキュリティ基準を満たせる資本力のある企業へと市場シェアが傾きました。スーパーアプリは垂直統合の専門企業を吸収することで参入障壁を強化しており、OVOとスーパーバンクの合併により預金、ローン、投資商品が一つの体験の中で提供されるようになりました。

既存銀行はフィンテックスタートアップと合弁事業を設立したり投資したりして、伝統的な信頼の優位性を活用しながらデジタルトランスフォーメーションを加速しています。国有貸し手とのブロックチェーン試験運用は、フィンテックと正面から競合するのではなく共生的パートナーシップへの転換を示しています。シャリア金融、農村信用、SMEサプライチェーン決済においてはホワイトスペースが残っており、ニッチなイノベーターが軽量なバランスシートモデルでスケールしており、インドネシア金融テクノロジーサービス市場のダイナミクスがエコシステムの広さと深いセグメント集中の両方に依存していることを示しています。

インドネシア金融テクノロジーサービス産業のリーダー企業

PT Ajaib Teknologi Indonesia

PT Investree Radhika Jaya

Grab Holdings Limited

PT GoTo Gojek Tokopedia Tbk

PT Akulalu Silvrr Indonesia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:GoToは決済、在庫管理、アナリティクスをバンドルした商店向けスーパーアプリを導入し、SMEとのエンゲージメントを深めました。

- 2025年9月:インドネシア銀行はデジタルルピア試験運用の第2フェーズを完了し、全国展開に向けた技術標準を確定しました。

- 2025年8月:XenditはシリーズDで3億米ドルを調達し、評価額を25億米ドルに引き上げ、東南アジア全域での組み込み型ファイナンスに向けたリソースを確保しました。

- 2025年1月:OVOは通信会社と気象データを活用したリアルタイム引受を用いて、健康、事故、農作物リスクをカバーするマイクロ保険マーケットプレイスを展開しました。

インドネシア金融テクノロジーサービス市場レポートの調査範囲

インドネシア金融テクノロジーサービス市場には、同国の金融テクノロジーソリューションプロバイダーがオンラインプラットフォームおよびその他のデジタル決済チャネルを通じて実施した総取引額の推計が含まれます。

インドネシア金融テクノロジーサービス市場は、タイプ別(デジタル資本調達、デジタル決済、ネオバンキング)および地域別(ジャワ、スマトラ、カリマンタン、その他の地域)にセグメント化されています。上記すべてのセグメントの市場規模と予測は米ドルで提供されています。

| デジタル資本調達 | クラウドインベスティング |

| クラウドレンディング | |

| マーケットプレイスレンディング | |

| デジタル決済 | デジタルコマース |

| デジタル送金 | |

| モバイルPOS決済 | |

| ネオバンキング |

| 個人・小売消費者 |

| 零細・中小企業(MSE) |

| 中堅・大企業 |

| 政府および公共部門エンティティ |

| APIセントリックアーキテクチャ |

| ブロックチェーンおよびDLT |

| クラウドネイティブプラットフォーム |

| AI・機械学習アナリティクス |

| ビッグデータおよび代替データエンジン |

| モバイルアプリケーション |

| ウェブベースプラットフォーム |

| エージェントネットワーク・オフラインからオンラインへ |

| 統合型スーパーアプリ |

| サービスタイプ別 | デジタル資本調達 | クラウドインベスティング |

| クラウドレンディング | ||

| マーケットプレイスレンディング | ||

| デジタル決済 | デジタルコマース | |

| デジタル送金 | ||

| モバイルPOS決済 | ||

| ネオバンキング | ||

| エンドユーザー別 | 個人・小売消費者 | |

| 零細・中小企業(MSE) | ||

| 中堅・大企業 | ||

| 政府および公共部門エンティティ | ||

| テクノロジー別 | APIセントリックアーキテクチャ | |

| ブロックチェーンおよびDLT | ||

| クラウドネイティブプラットフォーム | ||

| AI・機械学習アナリティクス | ||

| ビッグデータおよび代替データエンジン | ||

| サービスチャネル別 | モバイルアプリケーション | |

| ウェブベースプラットフォーム | ||

| エージェントネットワーク・オフラインからオンラインへ | ||

| 統合型スーパーアプリ | ||

レポートで回答される主要な質問

2031年のインドネシア金融テクノロジーサービス市場の予測値は?

2026年から年平均成長率8.76%で成長し、346億4,000万米ドルに達すると予測されています。

インドネシアのフィンテックエコシステム内で最も急速に拡大しているセグメントはどれですか?

ネオバンキングであり、消費者が統合型資金管理プラットフォームへと移行する中、2031年にかけて年平均成長率9.62%が予測されています。

現在のデジタル決済の重要性はどの程度ですか?

デジタル決済は2025年の収益の73.02%を占め、商店手数料を引き下げ日常利用を促進したQRIS標準化によって支えられています。

零細・中小企業がフィンテック成長にとって重要な理由は何ですか?

義務化された電子インボイスとデータ駆動型スコアリングによる容易な信用アクセスに後押しされ、年平均成長率9.35%でフィンテックを採用しています。

中央銀行のデジタルルピアはどのような役割を果たしていますか?

進行中の試験運用により、インドネシアはCBDC早期採用国の一つとして位置づけられ、ブロックチェーンベースの決済と低コストの国際取引への道を開いています。

規制は新規市場参入者にどのような影響を与えていますか?

ライセンス審査には最大18ヶ月かかる場合があり、事前ローンチコストが180万米ドルに押し上げられ、確立されたコンプライアンスチームを持つ既存企業が有利になっています。

最終更新日: