フランス高級品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.61 十億米ドル |

| 市場規模 (2026) | 25.81 十億米ドル |

| 市場規模 (2031) | 32.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

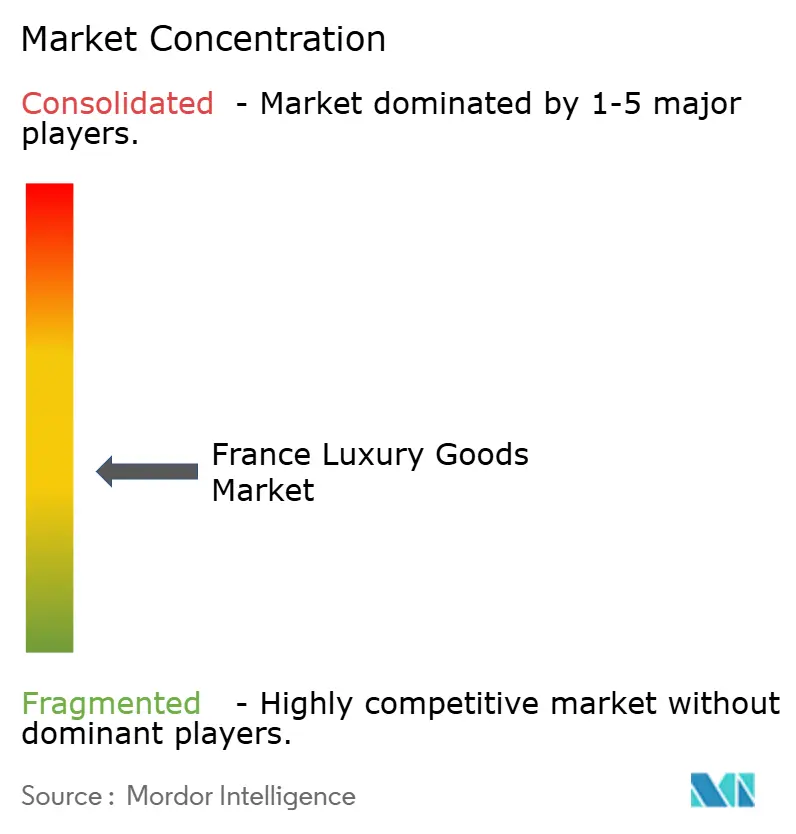

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス高級品市場分析

フランス高級品市場規模は2025年に246億1,000万USDと評価され、2026年の258億1,000万USDから2031年には327億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.89%です。この軌跡は、近代的な高級品の発祥地としてのフランスの不変の地位を反映しており、デジタルチャネルとサステナビリティへの要請が消費者の期待を再形成する中でも、伝統的なメゾンが世界的な名声を支え続けています。市場の勢いは複数の力の融合から生まれています。2024年にはフランスへのインバウンド観光が急回復し、フランス共和国によれば、1億人を超える訪問者が710億ユーロの収益を生み出し、中国人旅行者が前年比40%増、日本人旅行者が同20%増となりました。一方、2024年に施行された欧州連合(EU)のデジタル製品パスポート規制は、フランスで販売されるすべての高級品に検証可能な原産地情報と循環性データの添付を義務付け、透明性を競争上の武器へと転換させています。2025年にはパリだけで観光客総支出の半分以上を占め、中国、日本、北米からの長距離旅行者が大規模に回帰したことで、観光収入はパンデミック前のピークを超えています。高級品メゾンもデジタル製品パスポート制度を活用し、原産地データをブランドエクイティを強化するストーリーテリング資産へと転換しています。

主要レポートのポイント

- 製品タイプ別では、衣料品・アパレルが2025年に43.03%の収益シェアでトップとなり、レザーグッズは2031年にかけてCAGR 4.96%で成長すると予測されています。

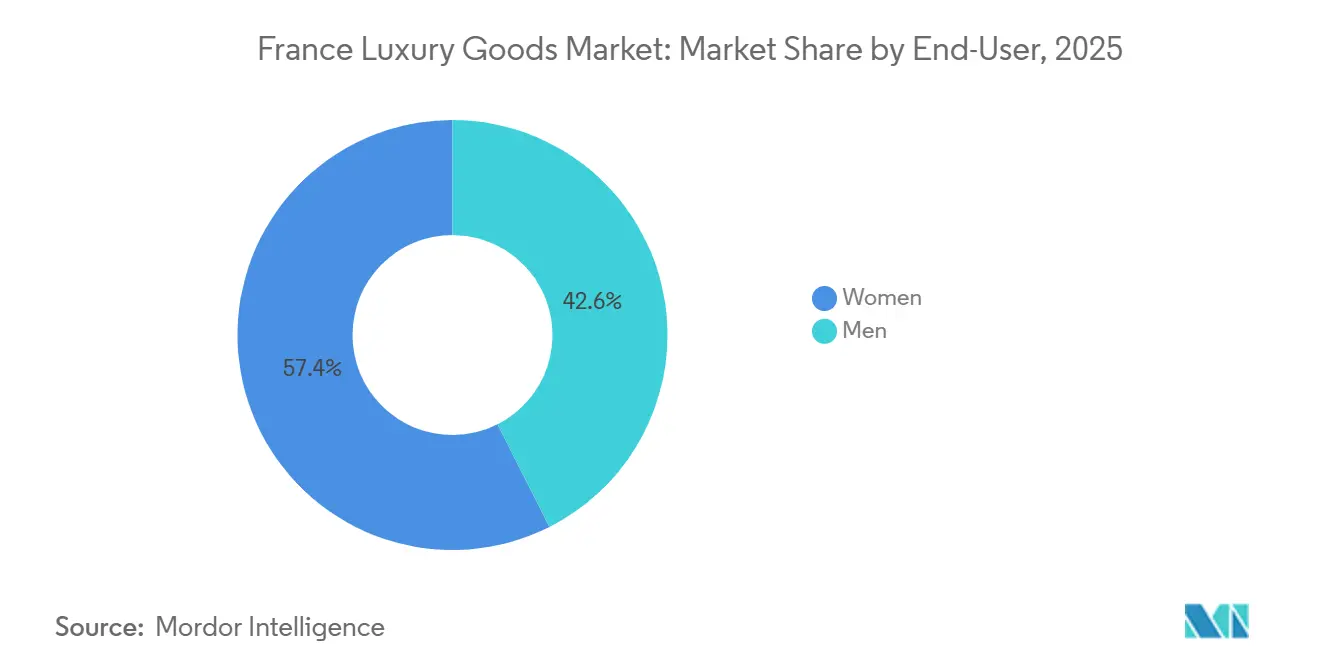

- エンドユーザー別では、女性が2025年のフランス高級品市場シェアの57.44%を占めましたが、男性セグメントが予測期間中に5.27%と最高の成長率を記録すると予測されています。

- 流通チャネル別では、単一ブランド店舗が2025年に38.05%の販売シェアを保持しており、オンラインストアは2031年にかけてCAGR 5.66%で拡大すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス高級品市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サステナビリティへの消費者の重視 | +0.8% | パリ、リヨン、環境負荷の低い製品へのプレミアム支払いが売上を押し上げる | 中期(2〜4年) |

| ソーシャルメディアおよびセレブリティ・エンドースメントの影響 | +0.6% | パリ、ニース、インフルエンサーの話題が若い消費者を迅速に転換させる | 短期(2年以内) |

| インバウンド観光客からの高い需要 | +1.2% | パリ、リヴィエラ、高消費の訪問者がフラッグシップ店の収益を押し上げる | 中期(2〜4年) |

| 原材料とデザインにおける製品イノベーション | +0.7% | パリ、オーヴェルニュ=ローヌ=アルプ、リサイクル素材とテクノロジーが魅力を高める | 長期(4年以上) |

| 可処分所得の増加が高級品支出を押し上げる | +0.4% | グレーター・パリ、ボルドー、世帯収入の増加が購買層を拡大する | 短期(2年以内) |

| 電子商取引チャネルの拡大がアクセシビリティを向上させる | +0.5% | 全国主要都市圏、オンラインアクセスがブティック以外への到達範囲を拡大する | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サステナビリティへの消費者の重視

フランスの高級品消費者は循環性とトレーサビリティをますます重視しており、製品開発とマーケティングのナラティブを再形成しています。Chanelは2024年にNevoldリセールプラットフォームを立ち上げ、認証済み中古ハンドバッグの取引を可能にすることで製品ライフサイクルを延長し、これまでサードパーティのリセラーに奪われていた二次市場のマージンを取り込んでいます。LVMHのLIFE 360イニシアチブは2024年に発表され、2026年までに欧州事業全体で100%再生可能エネルギーを使用し、2030年までに原材料の70%が生物多様性にプラスとなる基準を満たすことを義務付けています。Keringの2025年環境損益計算書は、カシミアと皮革のための再生農業への4億ユーロの投資を数値化しており、長期的な供給安定のために短期的なコストを吸収する意欲を示しています。2024年に施行されたEUのデジタル製品パスポートは、すべての高級品に原産地、素材、修理履歴のスキャン可能な記録の添付を義務付け、サステナビリティに関する主張を監査可能なコミットメントへと転換させています。この規制的背景は、垂直統合されたサプライチェーンを持つ既存企業に有利に働き、不透明なサードパーティ調達に依存するブランドには不利に作用します。

ソーシャルメディアおよびセレブリティ・エンドースメントの影響

デジタルプラットフォームとセレブリティとのパートナーシップは、従来の広告では再現できない方法で発見と購買転換を促進するようになっています。Louis Vuittonの2025年のメイクアップアーティスト、パット・マクグラスとのコラボレーションは、ローンチから72時間以内に5億件を超えるソーシャルメディアインプレッションを生み出し、インフルエンサーとの共同制作が有料メディア予算を超えてリーチを増幅させることを実証しました。2024年に発表されたLVMHとフォーミュラ1との10年間のパートナーシップは、TAG Heuer、Louis Vuitton、Moët Hennessyをレースデーのアクティベーションに統合し、高級品マーケティングで歴史的に代表性が低かった25〜45歳の富裕層男性をターゲットにしています。2024年のHermèsのオートクチュール参入は、クリエイティブディレクターのナデージュ・ヴァニエ=シブルスキーが主導し、InstagramとTikTokのティーザーが最初のコレクションのデビュー前に12億回の視聴を生み出し、伝統的なブランドがデジタルファーストのストーリーテリングを取り入れる様子を示しました。この変化は、特にあからさまなスポンサーシップを不信任するジェネレーションZの消費者の間では、リーチだけよりも真正性とニッチな信頼性がしばしば優れているという広範な認識を反映しています。

インバウンド観光客からの高い需要

フランスは世界有数の観光地としての地位を強化し続けており、この地位が高級品市場の成長を大きく牽引しています。2024年のオリンピックは観光の主要な触媒として機能し、国際訪問者が高級品小売売上の押し上げに重要な役割を果たしました。原産国としての魅力で知られる高級ブランドは、フランスのオンラインおよびオフラインチャネルの両方で強固な存在感を維持しています。欧州で最も訪問者の多い目的地の一つとして、フランスはファッションやレジャー活動を目的とするアジア人観光客、特に多数を引き付けています。2024年、フランスは1億人の国際訪問者を迎え、710億ユーロの国際収益を生み出しました[1]経済財務省、フランス、「2024年、フランスの国際観光における記録的な年」、www.economie.gouv.fr 。この高まる需要に応えるため、高級品小売業者は成長する市場を活用するための戦略的拡大計画を実施しています。例えば、フィービー・ファイロは2025年2月にパリのギャラリー・ラファイエット・オスマンに初の実店舗をオープンし、フランスの高級品小売市場に参入しました。これは、これまでオンライン販売と限定的な対面イベントのみで展開していたブランドにとって重要な一歩です。

原材料とデザインにおける製品イノベーション

消費者が新規性とサステナビリティの両方を求める中、素材イノベーションが高級品の差別化要因として重要性を増しています。Hermèsは2024年にフランスのタンナリーネットワーク拡充に5,000万ユーロを投資し、従来のなめし加工の有毒副産物であるクロムを排除しながら、メゾンの美学を定義する柔らかな手触りを維持する植物タンニンなめし革に注力しています。Chanelの2025年メティエ・ダール・コレクションは、ダイヤモンド・ファウンドリーのラボグロウンダイヤモンドを取り入れ、採掘石の視覚的・物理的特性を維持しながら倫理的な調達への懸念に対応しました。Keringのマイセリウムベースのレザー代替素材Myloとのパートナーシップは2024年に商業規模の生産を実現し、この素材は3,500ユーロで価格設定された限定版Gucciハンドバッグでデビューし、バイオ製造インプットへのプレミアム支払い意欲を試しました。RichemontのCartier部門は2025年にモジュラージュエリーラインを発売し、着用者が宝石のセッティングを再構成できるようにすることで、一度の購入を複数のデザインに変換し、製品の実用性を拡張しています。これらのイノベーションは戦略的な転換を反映しています。高級品メゾンは今や静的なデザインだけでなく、素材の原産地と適応性で競争しており、若い消費者が伝統的な職人技と同様に汎用性とトレーサビリティを重視していることを認識しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 模倣品の入手可能性 | -0.5% | パリの市場、マルセイユ港、偽造品がブランドの信頼と収益を損なう | 中期(2〜4年) |

| 価格に敏感な消費者からの需要の低下 | -0.7% | リール、ナント、インフレが購買者を中古品オプションへ誘導する | 短期(2年以内) |

| 厳格な政府規制 | -0.4% | 全国規模、ESGおよび広告規制がコンプライアンスコストを引き上げる | 長期(4年以上) |

| 高級品への高い輸入関税 | -0.3% | 主要港・税関ゾーン、関税が投入コストと小売価格を押し上げる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模倣品の入手可能性

模倣品の急増は高級品市場に対する重大な脅威をもたらしています。フランス税関は2023年に2,000万点を超える模倣品を押収し、これは2022年の2倍に相当し、高級品が主な標的となっています[2]出典:製造業者連合博物館、「2023年年次税関報告書」、musee-contrefacon.com。電子商取引の台頭が問題を深刻化させており、模倣品ネットワークはオンラインプラットフォームを流通に利用するケースが増えています。模倣品の広範な入手可能性は、本物の高級品の排他性と知覚価値を損なうため、市場に対する重大な制約要因として機能しています。模倣品は価格に敏感な消費者を引き付け、本物の高級品から需要を遠ざけ、正規ブランドの収益源に影響を与えます。このエスカレートする課題に対応するため、フランス政府は2024〜2026年国家模倣品対策計画を展開し、2024年オリンピックに向けて取り締まりを強化しました。経済的な側面を超えて、模倣品はブランドの評判を傷つけ、消費者の信頼を損ないます。知的財産を守るため、高級ブランドはRFID(無線周波数識別)やNFC(近距離無線通信)などの最先端の認証技術を活用しています。

価格に敏感な消費者からの需要の低下

高級品の価格上昇が賃金上昇を上回り、歴史的にエントリーレベルの製品販売を牽引してきた上昇志向の購買者のアクセスを制限しています。Chanelは2024年にハンドバッグの価格を引き上げ、クラシックフラップを1万ユーロという、若い専門職や初めての高級品購入者を排除する水準に押し上げました。Louis Vuittonのネヴァーフルトートは、長らくアクセスしやすい入門製品として位置付けられてきましたが、現在は1,800ユーロで小売されており、2020年の1,200ユーロから上昇し、フランスのインフレ率を上回る累積的な値上がりを反映しています。この価格戦略は数量よりも利益率を優先するものであり、ブランドを値引きから守る意図的な転換ですが、価格に敏感な層を遠ざけます。停滞した実質賃金と高い住宅コストに直面するフランスの中間所得層の消費者は、高級品の購入をますます先送りにするか、SandroやMajeのような同様の美学をより低価格で提供するコンテンポラリーブランドへとトレードダウンしています。この二極化は戦略的な緊張を生み出しています。ブランドは、高価格と限定的な入手可能性を要求する排他性と、20代・30代では購買力が不足している可能性のある次世代の忠実な顧客を育成する必要性のバランスを取らなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルが優位、レザーグッズが加速

衣料品・アパレルは2025年に市場シェアの43.03%を占め、オートクチュールとプレタポルテにおけるフランスの歴史的な優位性を反映しています。しかし、レザーグッズは2026年から2031年にかけて成長し、アパレルのより緩やかな軌跡を上回ると予測されています。Hermèsの希少性主導モデルはこのダイナミクスを体現しています。同メゾンはバーキンとケリーバッグの生産を制限して職人の技を保持し、数年にわたるウェイティングリストを維持し、手の届かない高級品という認識を強化しています。Louis Vuittonの2024年のヴィーガンレザー製ツイストバッグ(2,500ユーロ)の発売は、バイオ製造素材に対する消費者の受容性を試し、初期の売り切れ率は期待を上回りました。フットウェアは高級品のカジュアル化から恩恵を受けています。Chanelの2025年の1,200ユーロのスニーカーラインの導入は、伝統的なツイードと技術的なソールを融合させ、ブランドシグナリングを犠牲にせずに快適さを優先する若い購買者を獲得しました。

アイウェアとウォッチは異なる購買動機に対応しています。アイウェアはアクセスしやすい入門点として機能し、ウォッチは投資グレードのコレクターズアイテムとして機能します。Cartierの2024年のパンテール・ドゥ・カルティエ サングラス(800ユーロ)の発売は、EssilorLuxotticaのライセンスブランドが支配するカテゴリーにおいて、メゾンのジュエリーの遺産を活用してプレミアム価格を実現しました。Rolexは2025年に生産規律を維持し、小売価格を上回ることが多い二次市場プレミアムを維持するために供給を制限しました。ジュエリーおよびビューティー・パーソナルケアセグメントは、贈り物の機会とリピート購買行動から恩恵を受けています。Chanelの2025年メティエ・ダール・コレクションへのラボグロウンダイヤモンドの統合は、採掘石の視覚的特性を維持しながら倫理的な調達への懸念に対応しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性がリード、男性が急増

女性は2025年に市場シェアの57.44%を占めましたが、男性向け高級品は2031年にかけて5.27%の成長が見込まれており、ジェンダー規範の変化と男性のグルーミングおよびファッション意識の高まりを反映しています。Hermèsの2024年の男性向けプレタポルテラインの拡充(1着5,000ユーロのテーラードスーツを含む)は、高級品をキャリア投資として捉える専門職をターゲットにしています。Louis Vuittonの2024年に発売した男性向けフレグランスラインは、初年度に2億ユーロの売上を生み出し、アパレルとアクセサリーを超えた男性向け高級品への潜在的な需要を実証しました。

特に25〜40歳の若い男性は、アイデンティティの表現としてラグジュアリースニーカー、ウォッチ、グルーミング製品をますます購入しており、2024年の平均取引額は前年比で上昇しています。女性向け高級品はハンドバッグ、プレタポルテ、ビューティーに根ざしており、Chanel、Dior、Hermèsが最高のブランドロイヤルティを誇っています。ユニセックスセグメントは規模は小さいものの、ジェンダーフルイドなデザイントレンドから恩恵を受けています。A.P.C.やLongchampのようなブランドは、トートバッグ、アウターウェア、アクセサリーなどのコア製品を、幅広いデモグラフィックに訴求するノンジェンダーの必需品として位置付けています。このセグメンテーションは、高級品がますます伝統的なジェンダー役割に従うのではなく、個人の価値観とアイデンティティを示すものとなっているという広範な文化的変化を反映しています。

流通チャネル別:単一ブランド店舗が優位、オンラインが急増

単一ブランド店舗は2025年に38.05%の最大市場シェアを維持し、管理されたブランド体験と直接的な消費者関係を提供しています。しかし、オンラインストアはCAGR 5.66%で最も急速に成長しており、セクターのデジタルトランスフォーメーションを反映しています。チャネルのこの変化はより広範な小売トレンドを反映しており、パンデミックによって加速した変化です。消費者は今や高級品をオンラインで購入することに慣れており、店内での試着の必要性を回避しています。このオンラインの急増はブランドにとって特に有益であり、物理的な小売拠点なしに特定の消費者セグメントとつながることができます。

高級品市場における電子商取引の浸透が加速しており、デジタルプラットフォームは特に高価値製品のオンライン購入をますます好むミレニアル世代とジェネレーションZに訴求しています。例えば、電子商取引・通信販売連盟によれば、2024年1月時点でファッションカテゴリーがフランスのオンライン購入の大部分を占めていました[3]出典:電子商取引・通信販売連盟(Fevad)、「電子商取引主要指標」、fecad.com。ソーシャルメディアとインフルエンサーマーケティングは、高級ブランドの認知度と憧れの訴求力をより広い層に拡大しています。マルチブランドのデパートは、特に免税サービスと購入を組み合わせる観光客の間で、発見の場として引き続き重要です。オムニチャネルサービスに関連するフランス高級品市場規模は成長しており、顧客はオンラインで製品を予約し、オフラインで試着し、どちらのチャネルでも決済を完了することを期待するようになっています。

競合環境

フランスの高級品市場は適度に集中しており、国内外のプレーヤーが大きな市場シェアの獲得を目指して競争しています。市場を支配する主要プレーヤーには、Hermès International S.A.、LVMH Moët Hennessy Louis Vuitton SE、L'Oreal SA、Compagnie Financière Richemont S.A.、Kering SAなどが含まれます。これらのブランドは、プレミアムパッケージング、魅力的なオファー、卓越した品質、快適性、および広範な製品ポートフォリオなどの要素を活用して競争しています。LVMHはファッション、ジュエリー、化粧品、ワイン、ホスピタリティにわたる75のブランドを管理し、2024年に数十億ドルの営業利益を生み出しています。

サステナビリティの分野での競争が激化しており、Keringは科学的根拠に基づく目標と透明性の高い報告慣行によってベンチマークを設定しています。さらに、デジタル能力が重要な競争要因となっており、ブランドはオムニチャネル戦略とコンテンツ開発に多大な投資を行っています。市場ポジションを強化するため、主要企業は地域ブランドとの協業や革新的な高級品の導入などの戦略にも注力しています。

認定中古品プログラムはブランドエクイティの保護において重要な役割を果たしています。公開ブロックチェーン上にシリアルナンバーをタグ付けすることで、高級品メゾンは所有権の移転を検証でき、これは模倣品の抑止に役立つだけでなく、若い消費者の共感も得られます。ブランドは価格設定に規律ある姿勢を維持し、広範な値引きを避けています。その代わりに、パーソナライズされたクライアンテリングを選択し、季節の余剰在庫を慎重に管理しています。これらの戦略が総合的に、フランス高級品市場を潜在的な破壊者から守り、忠実な顧客のスイッチングコストを高めています。

フランス高級品業界リーダー

Compagnie Financière Richemont S.A.

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

L'Oreal SA

Hermès International S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hermès Parisは2025年秋冬コレクションで6つのハンドバッグを発表しました。デザインには幾何学的な要素が取り入れられており、角張ったエッジ、構造的なショルダー、輪郭のあるシルエットが特徴です。

- 2025年3月:Chanelはトスカーナを拠点とするLeo Franceの20%の株式を取得し、コスチュームジュエリーおよび衣料品、バッグ、その他のレザーグッズ用の金属アクセサリーのサプライチェーンと製造能力を強化しました。

- 2025年2月:L'Oréalはニッチフレグランスブランド、JacquemusおよびAmouageを買収することでフランス市場における高級品ポートフォリオを強化し、拡大するプレミアムフレグランス市場を活用することを目指しています。

- 2024年1月:L'Oréal グループの部門であるPrada Beautyは、DFS Groupとの戦略的パートナーシップを通じて、パリのサマリテーヌにフランス初の常設ビューティーカウンターを設置しました。このカウンターはブランドのスキンケア、メイクアップ、フレグランス製品の包括的なラインナップを展開しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当チームは、フランスの高級品市場を、プレミアムファッション、レザーグッズ、時計、ジュエリー、アイウェア、およびプレステージビューティー製品に対する国内消費者および観光客の年間支出として定義しています。これらの製品は、一貫して高い価格帯、限定生産、およびブランドの職人技を特徴としています。商品は、旗艦店、マルチブランドブティック、免税アウトレット、および直販デジタルストアフロントにわたる販売段階で追跡されます。

対象除外:超高級自動車、高級ホスピタリティサービス、高級ワイン、および不動産などの製品は、需要ドライバーおよび評価ロジックが著しく異なるため、集計対象外としています。

セグメンテーション概要

- 製品タイプ

- 衣料品・アパレル

- フットウェア

- アイウェア

- レザーグッズ

- ジュエリー

- ウォッチ

- ビューティー・パーソナルケア

- エンドユーザー

- 男性

- 女性

- ユニセックス

- 流通チャネル

- 単一ブランド店舗

- マルチブランド店舗

- オンラインストア

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、パリ、ニース、リヨンにわたるブランドエグゼクティブ、専門小売業者、サプライチェーンコンサルタント、および免税払い戻しオペレーターにインタビューを実施しました。これらの対話により、平均取引額、売上に占める観光客の割合、およびeコマースのコンバージョン率が確認され、公的統計に見られるギャップを埋め、予備的推計を調整することが可能となりました。

デスクリサーチ

INSEE小売業調査、Eurostat家計支出シート、フランス税関CN8輸出コード、UN Comtrade再輸入データ、および観光VAT還付集計を含む第一級の公的データセットを使用して需要プールをマッピングし、D&B HooversおよびDow Jones Factiva経由で取得したプレスリリース、企業開示資料、ニュースで補完しました。これらのソースにより、ベースラインの消費水準、価格帯、およびカテゴリー別内訳が確立されました。

Fédération de la Haute Couture et de la Modeの業界団体白書、Banque de Franceの消費者信頼感ダッシュボード、およびQuestelの特許抄録は、イノベーションパイプラインと価格決定力の検証に活用されました。記載されているソースは例示的なものであり、データ収集、検証、および明確化には多数の追加出版物およびデータベースが参照されています。

市場規模の算定と予測

トップダウンの構築は小売売上高とインバウンド観光客支出から始まり、カテゴリーレベルの浸透率、平均販売価格トレンド、および返品率を通じてフィルタリングされた後、旗艦店数とサンプリングされた販売量の選択的なボトムアップ積み上げによって検証されます。モデルの主要インプットには、高純資産個人の増加、国際訪問者数、免税チケット数量、為替レートの変動、および国内オンライン高級品浸透率が含まれます。予測は、これらの指標を過去の支出カーブに関連付ける多変量回帰ブレンドに依拠しています。規制上またはマクロ経済上のショックがベースライントレジェクトリを変化させる場合には、シナリオ分析が適用されます。アウトレットレベルのデータが乏しい場合、補間は一次インタビューで収集した価格弾力性ベンチマークによって導かれました。

データ検証と更新サイクル

すべてのアウトプットは2段階のアナリストレビューを経て、外部市場バロメーターとの分散チェックが行われ、必要に応じて異常フラグが回答者にフィードバックされます。モデルは年次で更新され、重要なイベント後には中間改訂版を発行することで、クライアントが最新かつ整合性のある見解を受け取れるようにしています。

Mordorのフランスラグジュアリーグッズベースラインがなぜ信頼性を維持しているか

公表されている数値がしばしば乖離するのは、プロバイダーが異なる製品バスケット、捕捉ポイント、および更新頻度を選択するためであり、これにより合計値が大きく異なる場合があります。

主要なギャップ要因は、観光客の購入が計上されているかどうか、含まれるビューティーおよびアクセサリーラインの幅、通貨換算日、およびパンデミック後の回復データがどの程度迅速に組み込まれているかに起因しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 24.81 B(2025年) | Mordor Intelligence | - |

| €19.25 B(2025年) | Regional Consultancy A | プレステージコスメティクスを除外し、観光客支出を含まず、国内小売レジスターのみに依拠している |

| USD 17.1 B(2024年) | Global Consultancy B | 前年ベースを使用しデジタル販売を除外;セグメンテーションの深度が限定的 |

| USD 4.3 B(2024年) | Industry Association C | 超高級ティアのみに焦点を当て上場企業をサンプリングしており、独立系メゾンを見落としている |

この比較は、スコープ、チャネル、および為替前提が整合されると、ギャップが大幅に縮小することを示しており、Mordorのバランスの取れたソーストレーサブルなモデルが、戦略および評価のための信頼性の高い出発点を意思決定者に提供する理由を裏付けています。

レポートで回答される主要な質問

フランス高級品市場の2026年の規模はどのくらいですか?

市場は2026年に258億1,000万USDと評価されています。

フランスにおける高級品販売の2031年までの予想CAGRはどのくらいですか?

売上はCAGR 4.89%で2031年まで成長すると予測されています。

フランスで最も急速に成長している製品カテゴリーはどれですか?

レザーグッズはCAGR 4.96%で成長すると予測されており、他のカテゴリーを上回っています。

男性の需要がこれほど急速に拡大しているのはなぜですか?

若い男性消費者はプレミアムスニーカー、グルーミング、テーラリングをアイデンティティの表現として扱っており、セグメントのCAGR 5.27%を牽引しています。

最終更新日: