高級品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 484.15 十億米ドル |

| 市場規模 (2031) | 598.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高級品市場分析

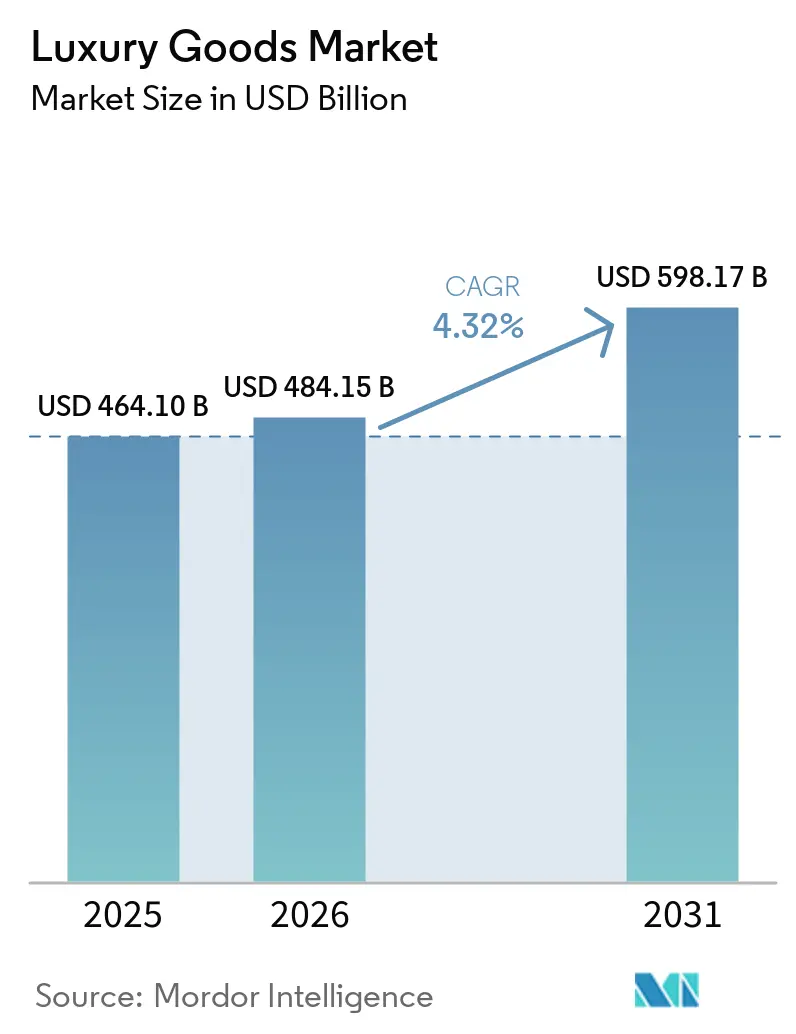

世界の高級品市場規模は、2025年の4,641億米ドルから2026年には4,841億5,000万米ドルへと成長し、2031年までに5,981億7,000万米ドルに達すると予測されており、2026年から2031年にかけての年平均成長率は4.32%となっています。世界の高級品市場は堅調な成長を示しており、デジタル接続性の拡大と象徴的なヘリテージブランドへの旺盛な需要が、世界の高級品市場の持続的成長に寄与しています。衣類・アパレルが製品カテゴリーをリードする一方、時計は最も急成長するセグメントとして台頭しており、投資目的の購買へのシフトを示しています。女性が従来から売上の大部分を牽引してきましたが、男性消費者が市場拡大を加速させています。欧州は、根付いた高級品文化と観光客を引き付ける魅力により、最大の地域別高級品市場であり続けています。しかし、アジア太平洋地域は、富裕層人口の増加と上昇志向の消費の急増に支えられ、急速に存在感を高めています。単一ブランドのブティックが現在最も多くの収益を上げている一方、オンラインチャネルが最も急速な成長を見せています。高級品市場のブランドは、変化する消費者の期待に応えるため、データ駆動型のオムニチャネル戦略をますます採用しています。こうした変革の中、サステナビリティとESGの透明性が中心的な課題となっています。特に若い消費者は、購買選択において倫理的な慣行、真正性、追跡可能なサプライチェーンを重視しています。

レポートの主要ポイント

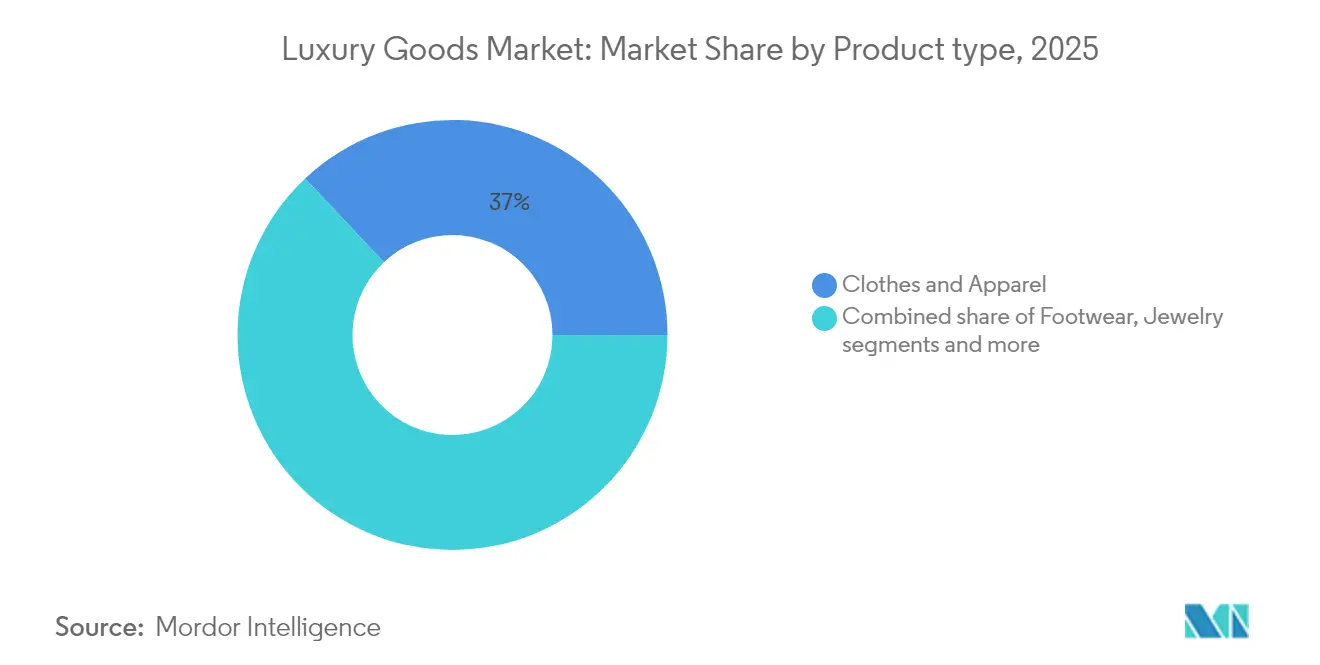

- 製品タイプ別では、衣類・アパレルが2025年の世界高級品市場シェアの37.02%を占め、時計は2031年にかけて年平均成長率4.38%で最も急速に成長すると予測されています。

- エンドユーザー別では、女性が2025年の購買の56.08%を占め、男性は予測期間中に年平均成長率4.69%で拡大すると見込まれています。

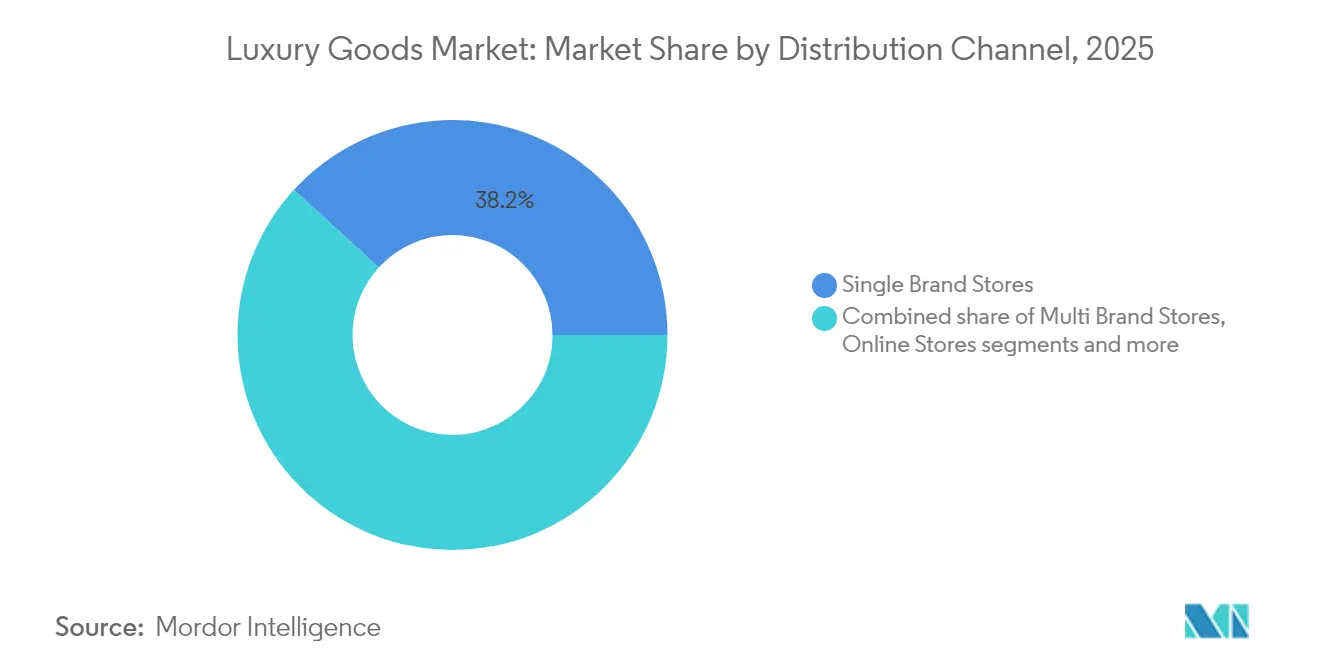

- 流通チャネル別では、単一ブランド店舗が2025年の収益の38.20%を占め、オンラインストアは2031年にかけて最高の年平均成長率5.05%を記録すると予測されています。

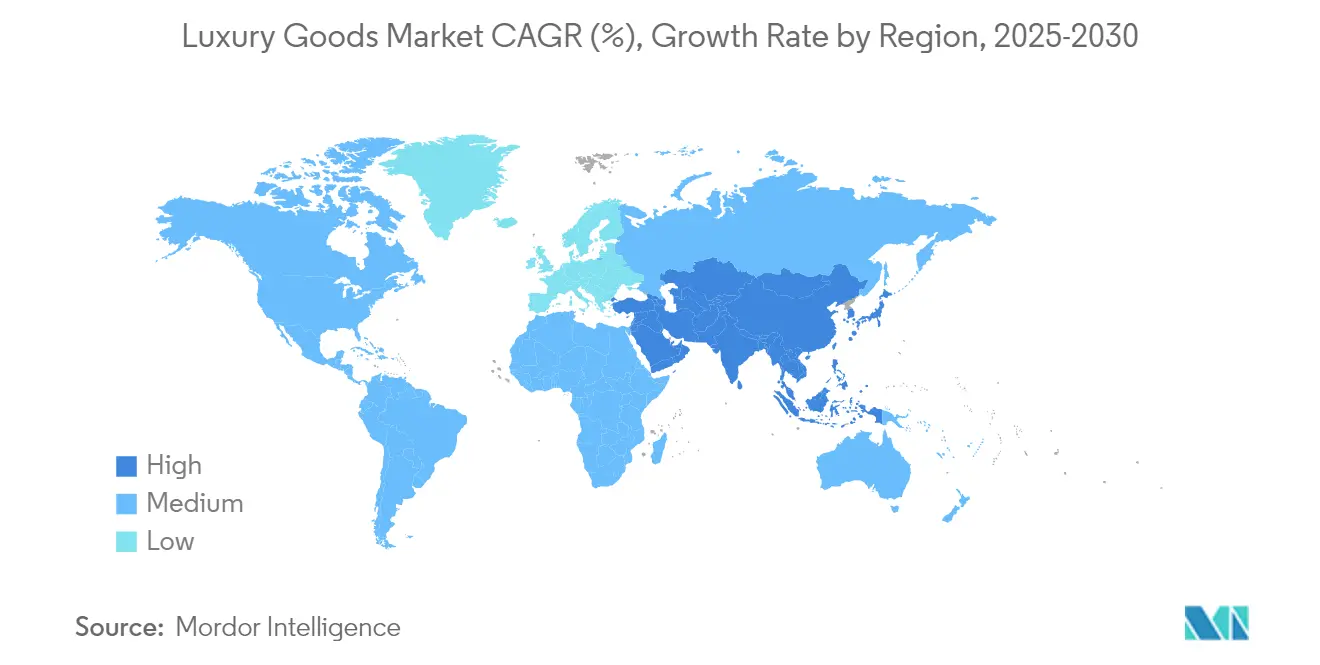

- 地域別では、欧州が2025年の売上の52.10%を占め、アジア太平洋地域は2031年にかけて年平均成長率5.41%で加速すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高級品市場のトレンドと洞察

ドライバー影響テーブル*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| サステナブルおよびエコ認証高級品への 消費者シフト | +1.2% | EUが規制枠組みをリードする グローバル | 中期 (2〜4年) |

| ソーシャルメディアおよびセレブリティ エンドースメントの影響 | +0.8% | アジア太平洋地域が最高のエンゲージメントを示す グローバル | 短期 (2年以内) |

| 可処分所得の増加と 富の蓄積 | +0.9% | アジア太平洋地域が中核、 中東へのスピルオーバー | 長期 (4年以上) |

| 原材料とデザインにおける 製品イノベーション | +0.7% | 欧州と北米が研究開発をリードする グローバル | 中期 (2〜4年) |

| 限定版製品への 消費者の傾向 | +0.6% | 北米と欧州で最も強い影響を持つ グローバル | 短期 (2年以内) |

| 体験型高級品とパーソナライゼーション サービスの成長 | +0.5% | プレミアム市場が採用をリードする グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

サステナブルおよびエコ認証高級品への消費者シフト

サステナビリティは現在、世界の高級品市場の成長を牽引する主要な要因となっています。高級品ブランドは、高級品市場においてバイバックプログラムの提供、生涯修理サービス、リサイクル素材を使用したコレクションの制作など、環境に配慮した慣行をますます採用しています。こうした取り組みは、EUの企業サステナビリティ報告指令や、2024年9月に施行されたデジタル製品パスポートなどの規制要件によってさらに促進されています [1]出典:欧州委員会、「EUのデジタル製品パスポート:透明性とサステナビリティの推進」、europa.eu。持続可能な製品のエコデザイン規制の一環であるこのイニシアチブは、各製品の原産地、素材、環境への影響、廃棄に関する推奨事項についての包括的な情報を提供することで、製品バリューチェーン全体の透明性を高めることを目的としています。例えば、Chanelは2025年に開始予定のNevoldイニシアチブを発表しており、売れ残った在庫をプレミアムなリサイクル素材に転換します。同様に、Bottega Venetaは「クラフトの証明書」プログラムを導入し、生涯修理サービスを提供するとともに、余剰レザーを使用して新製品を制作しています。こうしたサステナビリティに焦点を当てたイニシアチブは、高級品ブランドが環境への影響を軽減するだけでなく、製品の独自性と価値を高めるのにも役立っています。

ソーシャルメディアおよびセレブリティエンドースメントの影響

InstagramやTikTokなどのソーシャルメディアプラットフォームは、特に急成長する市場において高級品を宣伝・販売するための重要なツールとなっています。これらのプラットフォームは消費者のプロセスを簡素化し、製品を容易に発見して購入できるようにしています。高級品市場では、広範な利用がソーシャルメディアを高級品ブランドがオーディエンスとつながるための主要チャネルとしています。インフルエンサーマーケティングは、短期的なプロモーションから、より強いブランド連想を構築する長期的なコラボレーションへと進化しています。例えば、デイビッド・ベッカムとの長期コラボレーションは2024年第3四半期の秋冬キャンペーンで始まり、2024年春夏コレクションにはジゼル・ブンチェンが起用されました。これらのセレブリティキャンペーンはソーシャルメディアのエンゲージメントを2倍にし、4,000万回のライブストリーム視聴を達成しました。同様に、ルイ・ヴィトンのアンバサダーとしてのゼンデイヤの役割は、消費者との上昇志向のつながりを生み出すことで、西洋市場とアジア市場の両方でブランドの魅力を高め続けています。2024年には、DiorがBLACKPINKのジソとコラボレーションし、K-popのグローバルな影響力とパリのオートクチュールの洗練さを組み合わせた特別キャンペーンを展開しました。

可処分所得の増加と富の蓄積

高級品への支出は、主に超富裕層(UHNWI)の安定した富により、世界経済の課題にもかかわらず堅調を維持しています。こうした富裕層は、消費者信頼感が変動する中でも、高級品市場においてプレミアム製品への需要を牽引し続けています。さらに、国際通貨基金の報告によると可処分所得は増加しており、2025年4月時点で世界の一人当たり可処分所得は206,880米ドルとなっています [2]出典:国際通貨基金、「GDP、現在価格購買力平価;国際ドル十億単位」、imf.org。中国の独身の日や西洋のクリスマスショッピングなどのイベントにおける好調なホリデーセールがこの成長を後押ししました。さらに、高額消費の観光客が国内でのショッピングをますます選択しています。以前は海外での買い物を楽しんでいたこれらの消費者は、現在は地元で高級品を購入しています。インドでは、都市化、可処分所得の増加、ブランド認知度の向上が高級美容市場の急速な拡大を牽引しています。この急増に対応して、Estée LauderやLVMHなどのグローバル大手は、ムンバイ、デリー、ベンガルールなどの主要都市や、ハイデラバード、プネーなどの新興拠点に新店舗を開設しています。中東は高級品市場における重要な高級品地域としての地位を固めています。サウジアラビアのビジョン2030改革は、BalenciagaやDolce & Gabbanaなどの著名ブランドが入居するVIA Riyadhのような高級ショッピング施設を生み出しました。同時に、ドバイは2024年のChanelの地域最大のブティックのオープンに象徴されるように、プレミアム高級品ショッピングの目的地としての評判を強化しています。

限定版製品への消費者の傾向

限定版の高級品は消費者をますます魅了しており、高級品市場の拡大を牽引しています。これらの限定品の魅力はその希少性にあり、知覚価値を高めるだけでなく、ブランドがプレミアム価格を設定してその威信を高めることを可能にします。こうした限定リリースは購買者の間に緊迫感と感情的なつながりを生み出し、しばしば迅速な購買決定につながります。例えば、ルイ・ヴィトンが2024年に発表した「LV By The Pool」は、トロピカルをテーマにしたカプセルコレクションです。インフルエンサーとグローバルなポップアップイベントを通じて宣伝され、即座に完売してブランドの認知度を高めました。同様に、Diorはアーティストのピエトロ・ルッフォとコラボレーションし、職人技と創造的な独自性を強調した手刺繍のアートインスパイアードピースを特集した「Dior Jardin」コレクションを発表しました。一方、高級時計の分野では、Audemars Piguetがわずか250本限定の「ロイヤルオーク コンセプト トゥールビヨン スパイダーマン」エディションを発表し、世界的な話題を呼び即座に完売しました。こうしたローンチは即時の売上を牽引するだけでなく、ソーシャルメディアの話題とコレクター関心の高まりによりブランドの魅力を高め、限定版を文化的なマイルストーンと商業的な成功の両方として確立しています。

制約要因影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 偽造品の 蔓延 | -0.9% | アジア太平洋地域と欧州で最も高い影響を持つ グローバル | 短期 (2年以内) |

| 価格に敏感な消費者からの 需要の低下 | -0.6% | 新興市場で最も強い影響を持つ グローバル | 中期 (2〜4年) |

| 厳格な規制環境と コンプライアンスコスト | -0.4% | EUがリードし、グローバルな 事業へのスピルオーバーあり | 長期 (4年以上) |

| 消費者支出に対する 経済的不確実性とインフレの影響 | -0.3% | 地域によって強度が異なる グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

高級品市場における高品質な「スーパーフェイク」の台頭により、本物と偽造高級品の区別が難しくなっており、ブランドは真正性を守るために先進技術を採用することを余儀なくされています。2025年6月、オーストラリア当局は1,070万オーストラリアドル相当の偽造高級品をオンラインで販売していた3名を逮捕しました。この作戦では、ハンドバッグや時計を含む500点以上の偽造高級品のほか、25万オーストラリアドルの現金とジェルブラスター銃器も押収されました。経済協力開発機構によると、偽造品の世界貿易は2025年に4,670億米ドルに達し、消費者の安全と知的財産権に重大なリスクをもたらしています [3]">出典:経済協力開発機構、「偽造品の世界貿易が4,670億米ドルに達し、消費者の安全にリスクをもたらし知的財産を侵害」、oecd.org。高級品市場内でこの深刻化する問題に対処するため、PradaやVacheron Constantinなどのブランドは、製品の真正性を検証するためにブロックチェーンベースの証明書の使用を開始しています。LVMH、Cartier、Pradaが支援するAura Blockchain Consortiumは、現在数千万点の高級品を追跡するデジタル製品パスポートイニシアチブを拡大しています。偽造品が若い消費者の間で一般化するにつれ、高級品ブランドは取り締まり努力を強化するだけでなく、高級品体験の核心としての真正性の重要性を強調する啓発キャンペーンも展開しています。

厳格な規制環境とコンプライアンスコスト

高級品市場において、高級品ブランドは複雑な規制と高いコンプライアンスコストによる課題の増大に直面しており、2024年の成長を鈍化させています。企業は現在、ESG(環境・社会・ガバナンス)報告、サプライチェーン監視、デジタル製品パスポート、グリーンクレームの検証、強制労働防止コンプライアンスなど、さまざまな法的要件を満たすために多大なリソースを割く必要があります。これらの措置は、企業サステナビリティ報告指令(CSRD)、企業サステナビリティデューデリジェンス指令(CSDDD)、グリーンクレーム指令、エコデザイン規制などのEU法によって義務付けられています。フランスでは、法人税の増加や拡大生産者責任規則などの追加的な課題が利益率を圧迫しています。特に「メイド・イン・イタリー」製品を生産する中小サプライヤーは、エネルギー、ソフトウェア、監査、労働コンプライアンスに関連するコストの上昇に苦しんでいます。例えば、Diorの2024年のミラノにおける下請け業者スキャンダルは、複雑でしばしば不透明なサプライチェーンを管理する難しさを浮き彫りにしました。この事件は、コンプライアンスを確保しブランドの評判を守るために必要な頻繁なサプライヤー監査の重い管理負担を明らかにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:投資の勢いがアパレルから時計へシフト

2025年、衣料品・アパレルが世界のラグジュアリーグッズ市場を席巻し、37.02%のシアを獲得しました。これは、ブランドアイデンティティの形成と感情的なナラティブの構築における衣料品の中枢的な役割を裏付けています。アパレルは最も代表的なラグジュアリーカテゴリーの一つとして、ラグジュアリーの世界に踏み込む消費者にとっての最初の接点となることが多く、シーズントレンド、ファッションウィーク、インフルエンサーマーケティングの影響を受けながら、そのエンゲージメントは常に高い水準を保っています。ラグジュアリーグッズ市場において、ラグジュアリービューティーセグメントは「口紅効果」に支えられ、活況を呈しています。プレミアムスキンケアやコスメティクスは輝きを放つだけでなく、ラグジュアリーの世界へのより身近な入口としても機能しています。このセグメントの活力は、トラベルリテールの復活と高まるセルフケア文化によってさらに増幅されています。

ラグジュアリーグッズ市場において、ラグジュアリーウォッチは2031年までにCAGR 4.38%という予測のもと、あらゆるカテゴリーを凌駕する勢いを見せています。この急成長は、永続的な価値と感情的な共鳴をもたらすアイテムへと消費者の関心が顕著にシフトしていることを示しています。ウォッチの魅力は、オークション価格の上昇、コレクターコミュニティの拡大、そして高級機械式時計が珍重される資産として評価されていることによって一層高まっています。絶えず変化するファッションの世界とは対照的に、ウォッチは時代を超えた魅力、永続的な機能性、そして豊かなブランドの歴史を誇っています。ジュエリーもまた、その感傷的な意義、文化的なつながり、そしてインフレに対するヘッジとしての評判から、根強い人気を保っています。フットウェアとアイウェアは、快適性、サステナビリティ、そして先進的なフィッティング技術を強調しながら独自のニッチを開拓しており、パフォーマンスと価値観によってますます牽引されるラグジュアリーの世界における存在感を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:女性がリードするが男性のプレミアム需要が上昇

2025年、女性は高級品市場の購買の56.08%を占め、これはファッション、美容、アクセサリーなどのカテゴリーへの強い関心によるものです。男性の高級品への支出も、スキンケア、高級衣類、ライフスタイル製品への嗜好の拡大に伴い、時計や自動車などの従来のアイテムに加えて、2031年にかけて年平均成長率4.69%で成長すると予測されています。こうした変化するトレンドに対応するため、高級品ブランドはバッグやフレグランスなどのジェンダーニュートラルな製品ラインを導入しており、より幅広いオーディエンスにアピールし、進化する家庭内購買パターンを反映しています。富裕層の男性購買者は、高級時計や限定版スニーカーなど、長期的な価値を持つアイテムに注目することが多く、その独自性と投資としての可能性から高い需要があります。こうした消費者行動の変化は、ブランドが製品ラインを多様化し、両性別をより効果的にターゲットにすることを促しています。

高級品市場において、若い女性消費者はデジタルプラットフォームを活用して高級品を探索し、店舗を訪れる前にバーチャル試着やソーシャルメディアのショッピング機能などのツールに頼ることが増えています。ユニセックス製品の人気の高まりは、包括性と手頃さを重視するZ世代の購買者をブランドが引き付けるのにも役立っています。さらに、カスタムテーラリングや共同制作ワークショップなどのパーソナライズされたサービスは、より強い顧客関係を構築し、ショッピング体験を向上させるために不可欠となっています。これらの戦略は、ブランドが若いテクノロジーに精通したオーディエンスとつながるだけでなく、顧客ロイヤルティを育むのにも役立っています。その結果、これらの取り組みが世界の高級品市場の持続的な成長を牽引しています。

流通チャネル別:フラッグシップの権威とデジタルの速度の融合

2025年、高級品市場における単一ブランドのブティックは総売上の38.20%を占め、高級品ブランドの職人技とヘリテージを展示する独占的な店舗でのショッピングに対する消費者の強い嗜好を反映しています。これらのブティックはユニークでプレミアムなショッピング体験を提供していますが、高い運営コストのため、ブランドは人気の観光地や交通量の多いモールでの出店場所を慎重に選択しています。同時に、オンラインストアは年平均成長率5.05%が予測される中、ますます重要性を増しており、オンラインで高級品を発見・購入する利便性を重視する若いテクノロジーに精通した購買者に対応し、高級品市場の成長戦略においてeコマースを不可欠な要素としています。

物理的小売とデジタル小売の統合は、高級品ブランドが顧客と関わる方法を再形成しています。在庫不要のショールーム、当日配送サービス、予約制ショッピングなどのイノベーションは、大規模な小売スペースの必要性を減らしながら顧客体験を向上させています。百貨店セクターでは、2024年に完了した26億5,000万米ドルのSaks Global・Neiman Marcus合併のような統合が、従来の小売業者が高度なデータとロジスティクス能力を活用して競争力を維持するために力を合わせていることを示しています。さらに、リセールプラットフォーム、ポップアップストア、免税ゾーンがブランドのリーチ拡大を支援しています。拡張現実試着やビデオショッピングなどの技術も、顧客がどこからでも製品を探索・購入しやすくしています。これらの進歩により、高級品市場はすべてのショッピングチャネルにわたって卓越した体験を提供することに引き続き注力しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年の高級品市場の収益の52.10%を占め、著名な高級品ブランドと強力な観光産業によって牽引されています。Hermès、LVMH、Keringなどの企業はプラスの成長を示していますが、為替変動や米国の潜在的な関税などの課題が一定の不確実性をもたらしています。さらに、新たなEUのサステナビリティ規則がコストを増加させており、ブランドが地元生産と革新的な素材への投資を促しています。欧州の顧客は依然として店舗でのショッピングを好んでおり、ロイヤルティを維持するためには優れたサービスと独占的な製品ローンチが不可欠です。この地域の成熟した市場は、高級品市場においてリピーターを引き付け成長を持続させるためのユニークなショッピング体験の創出の重要性を強調しています。

高級品市場において、アジア太平洋地域は2031年にかけて年平均成長率5.41%が予測される中、将来の成長をリードすると期待されています。中国の回復は国内消費の増加と海南島の免税ショッピング政策によって支えられています。インドの成長する美容市場とデザイナー衣類への需要の高まりも顧客基盤を拡大しています。東南アジアはデジタル決済の普及と高級品に特化したモールの開発から恩恵を受けています。競争力を維持するため、ブランドは熱帯気候向けの軽量素材の使用や地域の祭りに合わせた特別コレクションの発売など、地元の嗜好に製品を適応させています。この地域の多様な市場は、高級品ブランドがプレゼンスを拡大するための重要な機会を提供しています。

北米は着実な成長を続けており、マイアミやラスベガスなどの都市でのユニークなショッピング体験が高い消費を促しています。中東・アフリカもドバイのフラッグシップストアやリヤドのビジョン2030プロジェクトが高級品への需要を高め、強い潜在力を示しています。アフリカの成長する富裕層はジュエリーや時計への関心を示していますが、高い輸入関税やロジスティクスなどの課題が残っています。

南米では、ブラジルが高級品市場をリードし、成長機会を提供していますが、成功するためには為替ヘッジや現地化された価格設定などの戦略が必要です。

競合環境

世界の高級品市場は適度に分散した構造を維持しており、LVMH、Richemont、Kering、Hermèsなどの主要企業が多様なブランドポートフォリオと広範な小売ネットワークを通じて相当なシェアを保有しています。独立系ブランドは、ニッチなセグメントに注力し、ヘリテージと職人技を強調することで市場ポジションを確立しています。LVMHによるPatouのサステナブルでデジタルファーストなブランドとしての再ローンチは、倫理的な高級品を求める若い消費者の共感を得ています。同様に、Marine Serreはエコ意識の高いデザインとサーキュラーファッションコレクションを通じて認知を確立しています。高級品eコマースの競合環境は、MytheresaによるYOOX NET-A-PORTERの5億5,500万ユーロの買収に示されるように、進化し続けています。

デジタルトランスフォーメーションは高級品小売の運営と顧客エンゲージメントを根本的に変えています。BalenciagaによるApple Vision Proの統合は没入型ショッピング体験へのシフトを示しており、LVMHのFancyTechとのコラボレーションは顧客サービスプラットフォーム全体にAI駆動のパーソナライゼーションを実装しています。ブロックチェーン技術の採用は製品の真正性の検証と偽造リスクの低減に役立っています。サステナビリティイニシアチブは市場戦略に不可欠となっており、高級品ブランドは規制要件と消費者の期待に応えるため、低炭素レザー生産、バイオベース素材、環境に配慮した製造施設への投資を行っています。

高級品ブランドはさまざまな戦略を通じて市場アプローチを多様化しています。企業は若い消費者を引き付け長期的な顧客関係を構築するため、アクセサリーとコスメティクスカテゴリーにエントリーレベルの製品を導入しています。市場はBulgariのホテル事業やルイ・ヴィトンのヘリテージ展示に代表される体験型高級品へと拡大しています。これらのアプローチは、ブランドストーリーテリング、戦略的コラボレーション、パーソナライズされたサービスと組み合わさって、確立された企業と新興企業の両方の高級品市場の成長を支えています。市場での成功には、伝統的な高級品の価値と技術的な進歩を統合しながら、独自性とより広い市場へのアクセシビリティのバランスを取ることがますます求められています。

高級品産業リーダー

LVMH Moet Henessy Louis Vuitton

Hermès International S.A.

Kering S.A

Chanel SA

Compagnie Financière Richemont SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Tissotは、ヘリテージ要素と現代的なデザインを組み合わせた38mmクロノグラフを搭載したSeastarコレクションの新たな進化版を発表しました。このコレクションは、それぞれ独自の特徴を持つ6モデルで構成されています。38mm Seastar Chronographは、コンパクトなデザインでウォータースポーツ機能を提供します。ステンレススチール製で30バール(300メートル)の耐水性を持つこの時計は、水上活動と日常使いの両方に適しています。

- 2025年3月:フランスの高級子供服ブランドJacadi Parisは、ムンバイに初の店舗をオープンしてインドに進出しました。同社はインドを拠点とするBurgundy Brand Collectiveと提携し、市場参入を促進しました。

- 2025年3月:Dua LipaがYSL Beautyとコラボレーションし、高級美容市場の若い消費者を引き付けることを目的とした限定版コスメティクスコレクションを発表しました。このパートナーシップは、彼女のグローバルな人気がターゲット層の間でYSLのブランド認知度を高めたことで、セレブリティエンドースメントの価値を実証しました。

- 2025年1月:Fendiは、祝祭的な色彩を施したFFモノグラムをフィーチャーしたホリデーコレクションを発表しました。このコレクションは、幸運、再生、繁栄のモチーフを取り入れたアクセサリー、レディトゥウェアアイテム、フットウェアを網羅しています。デザインには、フローラル、メタリックアクセント、象徴的な色彩などの季節的な要素が含まれています。このコレクションは、PeekabooバッグやBaguetteバッグを含むシグネチャー製品全体に伝統的な赤と金の色彩を統合しています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

当チームは高級品市場を、ブランドエクイティ、職人技、希少性により平均以上の価格帯を誇るプレミアム衣類、フットウェア、レザーアクセサリー、アイウェア、ジュエリー、時計、美容志向のパーソナルケアの年間売上として定義しています。

調査範囲の除外:価値プールの均質性を保つため、高級自動車、旅行サービス、中古品、高級ワインやスピリッツは意図的に除外しています。

セグメンテーション概要

- 製品タイプ別

- 衣類・アパレル

- フットウェア

- アイウェア

- レザーグッズ

- ジュエリー

- 時計

- 美容・パーソナルケア

- エンドユーザー別

- 男性

- 女性

- ユニセックス

- 流通チャネル別

- 単一ブランド店舗

- 複数ブランド店舗

- オンラインストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

国連Comtrade貿易コード、国際通貨基金の家計支出表、世界銀行の所得層、世界貿易機関の偽造品押収統計などのオープンデータセットのスクリーニングから始め、次に協会ポータル、LuxeVision、CECED Europe、インドジュエリー協会を調査して、従来の統計では見落とされるセグメントの手がかりを探します。Dow Jones Factiva内の企業の年次報告書、投資家向け資料、ニュースアーカイブはブランドレベルの収益分割を追加し、Questelの特許アラートはパイプラインローンチのヒントを提供します。これらの情報源は、基準需要、チャネルシフト、価格分散を固定します。上記の例は例示的なものであり、数値と文脈を検証するために他の多くの公開・独自情報源が参照されました。

一次調査

次に、欧州、アジア、南北アメリカ全域のブランドマネージャー、高級小売業者、免税品バイヤー、資産管理アドバイザーとの構造化インタビューと短期調査を実施します。彼らの洞察は、平均販売価格、オンライン普及率、新興コホートの嗜好を精緻化し、デスクベースの前提に対するより鋭い検証を提供します。

市場規模算定と予測

Mordor Intelligenceによると、市場は重要な価値に達しています。所得十分位と地域別の支出傾向を重ね合わせたトップダウンの家計所得需要プールを使用し、その後サプライヤーのロールアップを一度通過して合計を相互確認します。主要なモデル変数には、高純資産個人数、一人当たり裁量支出、偽造品の漏洩率、平均小売単価、高級品売上に占めるeコマースシェアが含まれます。ARIMA誤差修正を用いた多変量回帰が各ドライバーを予測期間末まで予測します。ボトムアップの推計が免税品またはeコマースデータに遅れる場合、合計が観察可能な貿易フローと一致するよう比例調整が適用されます。

データ検証と更新サイクル

承認前に、アナリストはモデルの出力を輸出受取、ブランドの開示、ソーシャルメディアのセンチメントスパイクと比較し、3パーセントポイントを超える差異が生じた場合は回答者への再確認を行います。モデルは12ヶ月ごとに更新され、為替ショック、税制変更、または主要なM&Aイベントが発生した場合には中間更新が行われます。

Mordorの高級品ベースラインが信頼を得る理由

公表されている推計が異なるのは、企業が異なる製品バスケット、通貨年、更新頻度を選択するためです。

主要なギャップドライバーには、中古品を計上する競合他社、より狭い地域区分、または価格決定力の変動を無視した静的な平均販売価格の前提への依存が含まれます。Mordorの年次更新サイクルと所得とブランド出荷量に対するデュアルクロスチェックにより、こうした乖離を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 4,641億米ドル(2025年) | ||

| 2,840億米ドル(2023年) | グローバルコンサルタントA | 美容品を除外し、新型コロナウイルス感染症前の基準年を使用 |

| 3,901億7,000万米ドル(2024年) | 業界専門誌B | アイウェアを除外し、一定の6.8%の平均販売価格上昇を前提としている |

| 4,627億7,000万米ドル(2024年) | 業界ポータルC | 中古品売上と高級品体験を追加 |

要約すると、当社の厳格な調査範囲、ライブの一次検証、年次再調整により、意思決定者に対して、楽観的なチャネル重視の見解と保守的な製品のみの集計の間に位置する、バランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

現在の世界の高級品市場規模はどのくらいですか?

世界の高級品市場規模は2026年に4,841億5,000万米ドルに達し、年平均成長率4.32%で2031年には5,981億7,000万米ドルに達すると予測されています。

2031年にかけて高級品販売が最も急速に成長する地域はどこですか?

アジア太平洋地域は、中国の継続的な回復とインドの拡大する富裕層中間層に牽引され、最高の年平均成長率5.41%を記録すると予測されています。

最も急速に成長すると予測される製品カテゴリーはどれですか?

時計は年平均成長率4.38%でトップの成長を示し、コレクター需要の高まりと時計を投資資産として認識する傾向を反映しています。

欧州の世界高級品収益に占めるシェアはどのくらいですか?

欧州は2025年の世界高級品市場シェアの52.10%を占め、ヘリテージブランドと高い観光客数によって支えられています。

最終更新日: